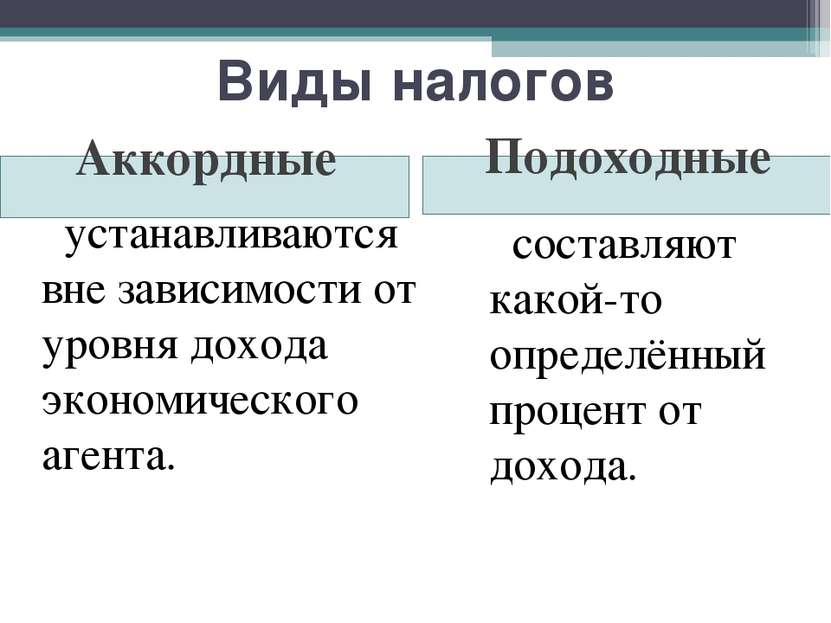

Если индивидуальные подоходные налоги увеличиваются то: Если индивидуальные подоходные налоги увеличиваются то — прочие равные условия

Т е м а 7 Государство и рыночный механизм в макроэкономическом регулировании

1. Если государственные расходы увеличиваются, то:

а) растут и совокупный спрос и совокупное предложение;

б) совокупное предложение сокращается, а совокупный спрос увеличивается;

в) совокупный спрос увеличивается, а совокупное предложение не меняется;

г) совокупное предложение увеличивается, а совокупный спрос сокращается;

д) сокращается и совокупный спрос и совокупное предложение?

Покажите изменение на графике спроса и предложения.

2. Если индивидуальные подоходные налоги увеличиваются, то:

а) растут и совокупное предложение и совокупный спрос,

б) совокупное предложение сокращается, а совокупный спрос не меняется,

г) совокупный спрос сокращается, а совокупное предложение не меняется?

3. В странах с развитой рыночной экономикой в структуре доходов семьи наибольший удельный вес занимают:

а) доходы от ценных бумаг;

б) заработная плата;

в) доходы от владения недвижимостью, сдаваемую в аренду?

4. Увеличение степени неравенства в распределении доходов в обществе отразится на кривой Лоренца:

а) совпадением кривой распределения доходов со срединной линией;

б) движением кривой распределения доходов вверх;

в) движением кривой распределения доходов вниз;

г) кривая останется в прежнем положении?

5. В социально однородном обществе кривая Лоренца стремится принять форму прямой (да, нет)?

6. Если

заработки выросли в 2 раза, а цены — в

2,5, то:

Если

заработки выросли в 2 раза, а цены — в

2,5, то:

а) реальный доход вырос;

б) реальный доход упал;

в) номинальный доход упал;

г) реальный доход не изменился?

7. Какие высказывания принадлежат представителям кейнсианской школы:

а) кредитно-денежная политика практически неэффективна, если кривая предпочтения ликвидности относительно полога;

б) изменения денежного предложения оказывают предсказуемое влияние на уровень номинального ВВП;

в) в условиях относительно крутой кривой спроса на инвестиции кредитно-денежная политика неэффективна;

г) колебания совокупных расходов общества влияют прежде всего на объем производства и занятости, а не на уровень цен?

8. Какие из приведенных в п. 7 высказываний принадлежат представителям монетаризма?

а) регулирование цен на товары и услуги;

б) контроль за функционированием кредитно-банковской системы;

в) производство общественных благ?

10. К прямым методам государственного регулирования экономики относится:

а) определение приоритетов макроэкономического развития;

б) принятие законов и регулирование государственных расходов;

в) фискальная и денежная политика?

11. К косвенным методам государственного регулирования экономики относится:

б) принятие законов и регулирование государственных расходов;

в) фискальная и денежная политика?

12. Государственное регулирование экономики при монетарной политике осуществляется с помощью:

а) контроля за государственными расходами;

б) регулирования цен на энергоносители и продукты;

в) контроля за инфляцией и достижения экономического роста при контроле за денежной массой?

13. Государственное регулирование экономики

с помощью кейнсианских методов — это:

Государственное регулирование экономики

с помощью кейнсианских методов — это:

а) осуществление социальной политики и снижение уровня безработицы;

б) увеличение совокупного спроса за счет государственных расходов;

в) увеличение инвестиций за счет снижения резервной ставки?

14. Налоговая система в Российской Федерации регламентируется:

а) указами Президента Российской Федерации;

б) постановлениями правительства Российской Федерации;

в) принятыми Федеральным Собранием Российской Федерации и подписанными Президентом Российской Федерации законами?

15. Субъекты налога — это:

а) лица, которые занимаются посреднической деятельностью;

б) лица, которые платят налоги;

в) образовательные учреждения?

16. Объект налога — это:

а) доходы, имущество, капитал, товары и услуги;

б) автомобиль, пенсия, дотация;

в) выходное пособие, суммы возмещения ущерба, студенческая стипендия?

17. Ставка налога — это:

а) сумма налога, получаемая от налогоплательщика;

б) величина налога на единицу обложения;

в) величина налога на предпринимательскую деятельность?

18. Акцизы на отдельные виды товаров относятся:

а) к федеральным налогам;

б) областным налогам;

в) местным налогам?

19. Налог на имущество предприятий относится:

а) к прямым налогам;

б) косвенным налогам;

в) местным налогам?

20. Налоговая инспекция необходима:

а) для контроля за деятельностью государственных предприятий с целью выполнения плана по сбору налогов;

б) контроля за своевременностью и полнотой уплаты налогов юридическими лицами всех форм собственности и физическими лицами;

в) консультаций по налоговому законодательству и оказания помощи по своевременной уплате налогов юридическими и физическими лицами?

21. Кредит

необходим экономике:

Кредит

необходим экономике:

а) для покрытия дефицита государственного бюджета;

б) получения прибыли банками;

в) перераспределения временно свободных средств с целью инвестирования в экономику?

22. Какие налоги относятся к прямым:

а) индивидуальный подоходный налог;

б) акцизы;

в) таможенные пошлины;

г) налог на прибыль;

д) НДС (налог на добавленную стоимость)?

23. Какие из перечисленных в п. 22 налогов относятся к косвенным?

24. Какие акцизы легче переложить на потребителей:

а) акцизы на бензин;

б) акцизы на табак;

в) акцизы на театральные билеты?

25. Кривая Лаффера показывает зависимость:

а) дохода налогоплательщика от ставки налога;

б) дохода государства от сбора налогов с разных групп налогоплательщиков;

в) величины налоговых поступлений от ставки налога?

26. Какой бюджет утверждает Государственная Дума и Совет Федерации Федерального Собрания РФ:

а) консолидированный;

б) федеральный;

в) субъектов федерации?

27. Из какого бюджета финансируются городские школы областного центра:

а) областного бюджета;

б) городского бюджета;

в) бюджета района города?

28. Из какого бюджета финансируются сельские школы:

а) областного бюджета;

б) бюджета района области;

в) бюджета населенного пункта?

29. Дефицит государственного бюджета — это:

а) отсутствие денежных средств на расчетном счете Центрального банка России;

б) превышение доходов государственного бюджета над его расходами;

в) превышение расходов государственного бюджета над его доходами?

30. Более

цивилизованным подходом к покрытию

дефицита государственного бюджета

можно считать:

Более

цивилизованным подходом к покрытию

дефицита государственного бюджета

можно считать:

а) эмиссию денег;

б) выпуск облигаций государственного займа;

в) международный кредит;

г) продажу золотого запаса?

31. Определите совокупную доходность акций, если норма дивиденда 4%, а курсовая стоимость за год увеличилась на 5,5%.

32. Определите рыночную цену акции, если дивиденд — 8 долларов, а ставка процента — 4%.

33. Может ли быть ситуация, когда норма дивиденда отстает от нормы процента по облигациям, а люди продолжают приобретать акции? Объясните свой ответ.

34. Какая доходность до погашения будет получена инвестором, если он приобретает государственные казначейские обязательства по цене 90% к номиналу за 30 дней до погашения?

35. Чем опционные контракты отличаются от фьючерсных?

36. Дилер и брокер — посредники на фондовой бирже. Есть ли принципиальные различия в организации их работы?

37. Реальная кривая, демонстрирующая зависимость налоговых поступлений от величины налоговой ставки, отклоняется от идеальной кривой Лаффера. Среди прочих причин этого отклонения часто выделяют оптимистические или пессимистические потребительские настроения в обществе.

Какая из предложенных кривых показывает рассмотренную зависимость в оптимистически настроенном обществе, а какая — в пессимистически настроенном обществе?38. Насколько применима на практике кривая Лаффера? Какова область ее применения?

39. Какие группы лиц обладают лучшими возможностями для перекладывания своего налогового бремени: а) лица наемного труда, б) частно практикующие врачи, в) адвокаты?

На кого они перекладывают свое налоговое бремя?

40. Почему

фирма-монополист не может полностью

переложить свое налоговое бремя на

потребителей за счет роста цен?

Почему

фирма-монополист не может полностью

переложить свое налоговое бремя на

потребителей за счет роста цен?

Какие существуют ограничения?

41. Почему мы говорим о том, что государственный бюджет — наглядное подтверждение теории общественного выбора?

В чем компромиссность государственного бюджета?

42. Какие виды государственных расходов можно рассматривать в преломлении проблемы положительных экстерналий и почему?

43. Почему в годы Второй мировой войны резко увеличились государственные закупки в национальном доходе стран, участвовавших в ней?

Как соотносятся государственные расходы и степень централизации власти в стране?

Налогообложение иностранцев, являющихся постоянными жителями США

Облагаемый налогом доход (Taxable Income)

Доход иностранцев, являющихся постоянными жителями США, обычно облагается налогом в том же порядке, что и доход граждан США. Если вы – иностранец, являющийся постоянным жителем США, вы должны указывать в подоходной налоговой декларации, подаваемой в США, все доходы от процентов, дивидендов, заработной платы или прочей компенсации за услуги, от сдачи недвижимости в аренду или от роялти, а также другие виды доходов. Вы должны указывать соответствующие суммы независимо от того, расположены ли источники дохода в США или за их пределами.

Налоговые ставки (Tax Rates)

Иностранцы, являющиеся постоянными жителями США, обычно облагаются налогом по той же ставке, что и граждане США. Это означает, что доход, получаемый ими во всем мире, подлежит налогообложению в США и должен указываться на подаваемой ими в США налоговой декларации. Доход иностранцев, являющихся постоянными жителями США, обычно облагается налогом по той же прогрессирующей шкале, что и доход граждан США. Иностранцы, являющиеся постоянными жителями США, используют ту же таблицу для расчёта налогов (Tax Table) и те же графики налоговых ставок (Tax Rate Schedules), приведенные в инструкциях к налоговым формам 1040 и 1040-SR.

Статус налогоплательщика (Filing Status)

Иностранцы, являющиеся постоянными жителями США, могут пользоваться теми же статусами налогоплательщика, что и граждане США. Вам разрешено указывать те же вычеты, что и гражданам США, если вы в течение всего налогового года были иностранцем, являющимся постоянным жителем США. Обратитесь к налоговым формам 1040, 1040-SR (Английский) и инструкциям к налоговым формам 1040 и 1040-SR для дополнительной информации о том, как указывать разрешенные вам вычеты.

Указание части дохода отдельного лица, не облагаемого налогами (Claiming Exemption)

Для налогового года, берущего начало после 31 декабря 2017 года вы не можете указывать части дохода отдельных лиц, не облагаемых налогами, для себя, своей(-го) супруги(-а) и своих иждивенцев. Для дополнительной информации обратитесь к Публикации № 501 «Иждивенцы, стандартный вычет и информация о подаче налоговой декларации» (Английский) и к странице «Постоянные жители США – упразднение части дохода отдельного лица, не облагаемая налогом» (Английский).

ВНИМАНИЕ (Caution): для того, чтобы быть указанным в качестве иждивенца, ваш(-а) супруг(-а) и иждивенцы должны иметь номер социального обеспечения (Social Security number) или индивидуальный номер налогоплательщика (Individual Taxpayer Identification Number).

Вычеты (Deductions)

Иностранцы, являющиеся постоянными жителями США, могут указывать те же постатейные вычеты, что и граждане США, используя приложение (Schedule) A к налоговым форме формам (Form) 1040 и 1040-SR. В число этих вычетов входят вычеты за расходы на медицинское и стоматологическое обслуживание, подоходные налоги штата и местные подоходные налоги, налоги на недвижимость, выплачиваемые по ипотечной ссуде на жилье проценты, взносы на благотворительность, и потери от травм и хищений.

Если вы не указывайте свои вычеты постатейно, вы можете указать стандартный вычет, соответствующий вашему статусу налогоплательщика. Обратитесь к налоговым формам 1040, 1040-SR (Английский) и инструкциям к налоговым формам 1040 и 1040-SR для дополнительной информации.

Обратитесь к налоговым формам 1040, 1040-SR (Английский) и инструкциям к налоговым формам 1040 и 1040-SR для дополнительной информации.

Налоговые зачеты (Tax Credits)

Иностранцы, являющиеся постоянными жителями США, обычно указывают налоговые зачёты и отчитываются об уплате налогов, включая удержанные налоги, согласно тем же правилам, что и гражданe США. Вот некоторые из тех налоговых зачётов, которые вы, возможно, можете указать: зачёт за уход за ребёнком или иждивенцем (child and dependent care credit), зачёт для престарелых лиц и инвалидов (credit for the elderly and disabled), налоговый зачёт за ребенка (child tax credit), зачёты за расходы на образование (education credits), зачёт за зарубежный налог (foreign tax credit), зачёт за заработанный доход (earned income credit) и зачёт за усыновление или удочерение (adoption credit). Обратитесь к налоговым формам 1040, 1040-SR (Английский) и инструкциям к налоговым формам 1040 и 1040-SR для дополнительной информации.

Формы и сроки подачи (Form and Due Dates)

Иностранцы, являющиеся постоянными жителями США, должны подавать налоговую форму (Form) 1040, «Индивидуальная налоговая декларация в США» (U.S. Individual Income Tax Return) или налоговую форму 1040-SR, «Налоговая декларация для пожилых людей» (U.S. Tax Return for Seniors)(Aнглийский) по адресу, указанному в инструкциях по заполнению этих форм. Срок подачи налоговой декларации и уплаты налогов – 15 апреля года, следующего за годом, за который подаётся налоговая декларация. Вы автоматически имеете право на продление срока подачи налоговой декларации до 15 июня, если основное место ведения вами коммерческой деятельности и место вашего проживания по состоянию на 15 апреля находятся за пределами территории США и Пуэрто-Рико. Вы можете автоматически получить право на продление срока подачи налоговой декларации до 15 октября, подав до 15 апреля (или до 15 июня, если имеете право на таковое продление срока подачи налоговой декларации) включительно форму 4868 (Form 4868, Application for Automatic Extension of Time to File U. S. Individual Income Tax Return). Дополнительная информация приведена в инструкциях по заполнению той формы, которую вы подаёте.

S. Individual Income Tax Return). Дополнительная информация приведена в инструкциях по заполнению той формы, которую вы подаёте.

Каков подоходный налог в США и других странах мира

Подоходный налог в США 2017-2021

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой. Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход. При расчете налогооблагаемой базы учитывают различные виды вычетов.

После оформления декларации о налогах он оплачивается в 3 адреса:

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу или округу (местные налоги).

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать.

Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода. В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075–18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

О видах вычетов, применяемых в России, читайте в рубрике «Налоговые вычеты по НДФЛ в 2020-2021 годах».

Подоходный налог во Франции 2017-2021

Во Франции расчет подоходного налога производит налоговая служба. Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов. Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%). Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

Подоходный налог в Швеции

В Швеции подоходный налог получают правительство и муниципалитеты. За налогоплательщиками закреплен регистрационный номер и счет для перечисления налогов. Резиденты обязаны платить налог со всех источников доходов: от предпринимательской деятельности, капитала, заработной платы. Полученный доход уменьшают вычеты, разрешенные законом.

Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога составляет 56,9%. Его берут с дохода выше 476 700 шведских крон. Информация о налогах за 3 года хранится в системе PUMA.

Подоходный налог в Норвегии

В Норвегии данные по налогоплательщикам и налогам публикуют официально. Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%.

Подоходный налог в Канаде

В Канаде подоходный налог начисляют физическим лицам и корпорациям. Шкала федерального налога для физических лиц — от 15 до 29%, регионального — 5–21%. Максимальная ставка налога составляет 50%. Её применяют с суммы 136 270 канадских долларов.

Подоходный налог в Испании

Декларация о доходах резидента Испании включает все доходы, которые он получил по всему миру. Его статус определяется на весь налоговый период независимо от места проживания. Налог рассчитывают по ставке от 24 до 52%. С дохода в 300 000 € применяют ставку 52%.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Подоходный налог в Англии

Крупной частью Великобритании является Англия. Поэтому ставки подоходного налога здесь идентичны. Налог уплачивают 4 раза в течение налогового года. После 6 апреля рассчитывают общую сумму подоходного налога. Для получения суммы налога к уплате нужно исключить из дохода налоговые льготы. Каждый резидент имеет свой необлагаемый минимум, который может меняться в течение его жизни.

Подоходный налог в европейских странах

Список европейских стран включает 44 государства. Законодательство их по подоходному налогу разнообразно. Некоторые из этих стран уже рассмотрены в настоящей статье. Наибольшие ставки подоходного налога применяют:

- Швеция — до 57%,

- Дания — до 55,6%,

- Бельгия — до 50%,

- Португалия — до 48%,

- Испания — до 45%.

Минимальный подоходный налог в Европе

В Европе находятся и страны с минимальной ставкой подоходного налога:

- Казахстан и Болгария — 10%,

- Беларусь — 13%,

- Россия — 13%,

- Литва и Венгрия — 15%,

- Румыния — 16%.

О том, как в России различается величина ставок налога для резидентов и нерезидентов, читайте здесь.

Подоходный налог в Южной Америке

Параметры подоходного налога этого континента рассмотрим на примере Бразилии и Чили.

В Бразилии также используют прогрессивную шкалу для расчета подоходного налога. Доход до суммы 15 084 бразильских реала не облагается налогом. С дохода до 30 144 бразильских реала налог исчисляют по ставке 15%, свыше этой суммы ставка налога увеличивается до 27,5%.

В Чили подоходный налог рассчитывают по ставкам от 5 до 40%. Все доходы резидента засчитывают независимо от места их получения. Для расчета налога ежемесячно определяют величину необлагаемого дохода и градацию сумм, с которых будут применять ту или иную ставку.

Корпоративный подоходный налог в Казахстане

Плательщиками корпоративного подоходного налога (КПН) являются юридические лица. Объектом КПН служит налогооблагаемый доход от реализации продукции, сдачи в аренду имущества, других видов доходов. Доходы корректируют на суммы расходов, которые подтверждены документами. Ставки налога — от 10 до 20% в зависимости от профиля работы юрлица и требований Налогового кодекса.

Индивидуальным подоходным налогом (ИПН) облагают физических лиц. Ставки ИПН — от 5 до 10%. Доходы по месту работы облагают ставкой 10%, полученные дивиденды — 5%. Перед применением налога доход уменьшают на сумму налоговых вычетов.

Подоходный налог в других странах мира

Подоходный налог в иных странах берут по различным ставкам, например:

- Аргентина — 9–35%,

- Египет — 10–25%,

- Израиль — 10–50%,

- Индия — 10–40%,

- Китай — 5–45%.

К странам, где нет подоходного налога, относятся: Андорра, Багамы, Бахрейн, Кувейт, Монако, Оман, Катар, Сомали, ОАЭ, Уругвай.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Владимир Путин поднимает ставки – Газета Коммерсантъ № 54 (6775) от 26.03.2020

В обращении к гражданам Владимир Путин предложил повысить ставку налога на дивиденды, которые российские физлица выводят на свои зарубежные счета, с нынешних 5–10% до 15%. Это потребует внесения изменений в десятки соглашений России с другими странами об избежании двойного налогообложения. С теми, кто на такие корректировки не согласится, эти соглашения могут быть расторгнуты. По мнению экспертов, от таких решительных шагов могут пострадать как реальные иностранные инвесторы, так и российский бизнес, ведущий свою деятельность за рубежом. При этом, по их словам, для предотвращения агрессивной налоговой оптимизации, о которой вчера говорил президент, в мире уже давно найдены другие способы.

Владимир Путин вчера объявил о двух найденных новых источниках доходов для финансирования планов властей по поддержке населения во время эпидемии COVID-19 — это введение налога на доходы от крупных вкладов и увеличение налога на дивиденды, уходящие из России за рубеж. «Сейчас две трети таких средств, а по сути это доходы конкретных физических лиц, в результате разного рода схем так называемой оптимизации облагаются реальной ставкой налога лишь в 2%. Тогда как граждане даже с небольших зарплат платят подоходный налог в 13%»,— пояснил мотивы своего решения президент.

Для восстановления справедливости он предложил установить ставку подоходного налога для таких дивидендов на уровне 15%.

Поскольку сейчас льготные ставки налога на дивиденды (во многих случаях это 5–10%) прописаны в двусторонних соглашениях об избежании двойного налогообложения (СИДН, всего их у РФ более 80), правительству поручено скорректировать эти договоры. «Если же иностранные партнеры не примут наши предложения, то Россия выйдет из этих соглашений в одностороннем порядке. И начнем с тех стран, через которые проходят значительные ресурсы российского происхождения, что является наиболее чувствительным для нашей страны»,— пригрозил Владимир Путин.

Партнер КПМГ в России и СНГ Анна Воронкова напоминает, что как раз с классическими офшорами (например, Британские Виргинские острова) у РФ таких соглашений нет и к дивидендам и процентам, выплачиваемым в такие страны, применяются максимальные ставки (15% и 20%). «Очевидно, новая мера коснется и иных государств, которые используются в качестве классических холдинговых юрисдикций для владения российским бизнесом — такие как Кипр, Нидерланды, Сингапур»,— рассуждает она.

По словам эксперта, если дополнительных критериев при введении новой ставки не появится, пострадать могут не только те, кто использует другие юрисдикции для снижения налогов, но и реальные иностранные инвесторы.

Разграничить эти группы возможно — например, США во все свои СИДН включили положения об ограничении льгот, по которым они доступны только ограниченному перечню компаний (осуществляющим реальную активную предпринимательскую деятельность банкам, публичным компаниям, физическим лицам и так далее).

Советник налоговой практики Bryan Cave Leighton Paisner Александр Ерасов отмечает, что применительно к выплатам дивидендов по ставкам 5–10% уже действуют механизмы, направленные на недопущение минимизации налогов. В частности, с 2015 года действует правило о том, что иностранные компании-получатели должны обладать фактическим правом на доход в отношении получаемых сумм (то есть являться бенефициарными собственниками таких доходов), а также норма о необходимости уплаты налогов в РФ с прибыли, получаемой контролируемыми иностранными компаниями (КИК) российских резидентов. По мнению Александра Ерасова, обложение налогом в 15% всего дивидендного потока за рубеж может обернуться существенными негативными последствиями для экономики РФ: «Могут пострадать инвестиции в Россию, поскольку российское налогообложение становится существенно менее выгодным по сравнению с налогообложением большинства других стран, также могут пострадать российские компании, у которых есть бизнес за рубежом, поскольку международные соглашения основаны на принципах зеркальности».

Партнер аудиторской компании «Кроу Экcпертиза» Рустам Вахитов полагает, что до поднятия ставок в налоговых соглашениях с крупными экономическими игроками или до разрыва налоговых договоров с ними дело не дойдет. «Скорее всего, основной проблемой авторы предложений видят не то, что, например, «Сименс» платит слишком мало налогов с дивидендов из России, а упомянутые 2% у чересчур оптимизированных российских резидентов,— говорит эксперт,— Но для того чтобы бороться с этим, не нужно повышать ставку налога на дивиденды для всех, есть другие всем известные меры. Например, уже вводимый MLI (международное соглашение по противодействию уклонению от налогов.— “Ъ”) принцип основной цели. Можно также следовать западному опыту и вводить ответственность консультантов, превращающих 13% в 2%, или обязанность сообщать об агрессивных схемах, как это работает в США еще с 1984 года. Вряд ли России нужно изобретать свой особый путь».

Татьяна Гришина, Вадим Вислогузов

Налоговая система Греции — Налоги в мире

Фискальная нагрузка для юридических и физических лиц в балканской стране в целом соответствует среднему уровню для ЕС. Одновременно нельзя рассматривать налоги в Греции вне контекста длительного экономического кризиса, в котором пребывает государство с 2008 года. Этот кризис в большой мере обусловлен чрезмерными социальными расходами при недостаточной фискальной дисциплине населения. В результате сформировался дефицит госбюджета, исчисляемый десятками миллиардов евро. Для планомерного сокращения долгового бремени перед внешними кредиторами и приведения дефицита бюджета к уровню, типичному для ЕС, в последние годы проводят некоторое повышение налогов. Поэтому в среднесрочной перспективе (до 5 лет) возможны существенные изменения.

Особенности налогообложения физических лиц

Фискальное законодательство определяет физическое лицо налоговым резидентом республики при выполнении одного из следующих условий:

- пребывание на территории республики более 183 дней за год;

- на территории страны находится центр жизненных интересов физлица;

- физлицо находится на дипломатической службе, работает за пределами республики, но имеет греческую родословную.

Подоходный налог в Греции, как и во многих других странах ЕС, рассчитывается по прогрессивной сетке ставок, которые отличаются для каждой категории доходов. Для лиц, работающих по договору найма его градация такова:

- до 25 тыс. евро за год ставка равняется 22%;

- от 25 тыс. евро до 42 тыс. евро — 32%;

- от 42 тыс. евро и более — 43%.

Если человек получает доход исключительно в форме зарплаты, то ему не нужно подавать ежегодную декларацию, а все фискальные платежи за него делает работодатель.

В отношении лиц, занятых самостоятельно, также применяется прогрессивная ставка, но с другой градацией для доходов:

- до 50 тыс. евро — 26%;

- свыше 50 тыс. евро — 33%.

Поскольку существенный вклад в ВВП страны составляет туризм, то подоходный налог в Греции регламентирован для доходов от сдачи жилья и автомобилей в аренду. Базовая шкала ставки налога имеет следующий вид:

- до 12 тыс. евро — 15%;

- от 12 до 35 тыс. евро — 35%;

- более 35 тыс. евро — 45%.

Как видно, уровень налогового бремени для таких доходов наибольший, но кроме этого существует дополнительный платеж для владельцев недвижимости на уровне 1,5% доходов от такого актива. Если строение имеет площадь свыше 300 м2 или используется для лизинговых схем, то налог увеличивается до 3%.

Если между физлицами будет заключен договор купли-продажи недвижимости, то возникнет налоговое обязательство, ставка которого зависит от следующих обстоятельств:

- для объектов вторичного жилья, а также первичного, в которых разрешение на строительство было выдано до 01.01.2006, — 3,09%;

- для объектов первичного жилья, в которых разрешительная документация на строительство выдана после 01.01.2006, — 24%.

В итоге налоги в Греции для частных лиц достаточно высоки, учитывая бедственное состояние экономики. К примеру, владелец гостиницы площадью более 300 м2, зарабатывающий в год более 35 тыс. евро будет должен отдавать государству 48% своих доходов только в виде подоходного налога, не беря в расчет выплаты в фонды социального страхования и другие платежи. Согласно данным греческой газеты Kathimerini, республика в 2015 году заняла первое место в ЕС по уровню налоговой нагрузки на фонд оплаты труда работников — 41%

евро будет должен отдавать государству 48% своих доходов только в виде подоходного налога, не беря в расчет выплаты в фонды социального страхования и другие платежи. Согласно данным греческой газеты Kathimerini, республика в 2015 году заняла первое место в ЕС по уровню налоговой нагрузки на фонд оплаты труда работников — 41%

Налоги, взымаемые с юридических лиц

Чтобы рассчитать основной вид фискального платежа для юрлиц — налог на прибыль в Греции — необходимо корректно определить понятие налогового резидента республики. Юрисдикция предприятия устанавливается страной нахождения, что в большинстве случаев налоговыми органами трактуется в качестве страны регистрации такой компании. В то же время иногда резидентом могут признать юрлицо, которое размещено за пределами республики, но его фактическое управление осуществляется с греческой территории. В любом случае объектом этого налога считаются доходы резидентов, полученные как в рамках экономической территории страны, так и за границей. Для нерезидентов таким объектом признаются лишь доходы, полученные на территории республики. Налог на прибыль в Греции для юрлиц составляет 26%.

В отношении налога на добавленную стоимость в стране существует три ставки:

- 23% — стандартная ставка для большинства видов товаров и услуг, которая, впрочем, была установлена лишь в 2015 году, до этого она составляла 13%;

- 13% — сниженная ставка для некоторых видов продуктов питания, транспортных услуг;

- 6,5% — самая низкая ставка на товары первой необходимости.

Одновременно в ряде регионов страны возможно использование налоговой льготы на НДС, размер которой составляет 30% для каждой из трех возможных ставок. Существует перечень операций, с которых НДС не удерживается, но нужно учитывать, что закупая товары или услуги по этим операциям, предприятие автоматически не может засчитать себе с них входящий НДС для уменьшения уровня фактического фискального обязательства при его расчете в конце отчетного периода.

Касательно налога на дивиденды, уровень зависит от источника их получения и поэтому классифицируется следующим образом:

- от резидента — ставка 10% используется для дивидендных доходов, выплаченных из прибыли 2012-2013 годов, а для более ранних периодов применяется ставка 25%.

- от нерезидента — облагаются по ставке 26%;

Существенны налоги в Греции и в отношении процентных доходов. Если резидент выдаст другому резиденту заем на рыночных условиях, то с процентных доходов за год удержится 20%.

ОСНОВНЫЕ ДАННЫЕ

- Пошлина на прибыль физических лиц составляет 42%.

- Пошлина на прибыль юридических лиц взимается со всех компаний и равна 26%.

- Прирост капитала отдельными ставками не облагается, но включен в основную базу. В некоторых случаях выделяется в декларации отдельно и облагается по ставке 20%.

- НДС: стандартный – 23%, сниженные – 13 и 6,5%. Для Эгейских острова, Киклад и Додеканеса уровни НДС сейчас распределяются 16, 9 и 5%.

- Присутствует государственная пошлина в размере 420 евро и гербовый сбор в размере 3,6%.

ПОДОХОДНЫЙ НАЛОГ В ГРЕЦИИ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Пошлина применима только к резидентам государства, то есть лицам, проводящим на его территории не менее 183 дней в году. Здесь характерна прогрессивная ставка, которая меняется в зависимости от уровня дохода контрагента.

| Прибыль, евро | Ставка, % |

| Менее 25000 | 22 |

| 25000 – 42000 | 32 |

| Более 42000 | 42 |

По истечение налогового (календарного) года каждому физическому лицу приходит уведомление о сумме оплаты. Декларацию составлять не нужно. При въезде в страну с крупными суммами наличности следует знать о существовании налога на декларацию денежных средств в Греции.

КАКИЕ НАЛОГИ СУЩЕСТВУЮТ В ГРЕЦИИ ДЛЯ ФИРМ И ЧАСТНЫХ ЛИЦ?

- На прибыль компаний. Резидентность предприятия не имеет значения. На уровень ставки оказывает влияние метод ведения бухгалтерской отчетности. Допускается два типа: посредством одной или двух записей. Для метода одной записи характерно наличие двух ставок: с первых 50 тысяч евро дохода взимается налог в размере 26%, все остальные пошлины, переводимые на счет налоговой службы, должны составлять 33% от дохода. Для тех фирм, которые ведут бухгалтерскую отчетность путем регистрации двойной записи, предоставляется единая ставка – 26%.

- На прирост капитала. При приравнивании к основному доходу также облагается 26%. Пошлиной 20% облагаются следующие операции: полная или частичная продажа компании; соучастие в товариществе, ООО, партнерстве или иных деловых обществах; реализация патентов, оборудования, акций; сдача собственного имущества в аренду.

- Налог на недвижимость в Греции предусмотрен для россиян, граждан других стран СНГ и мира. Пошлина взимается как при покупке, так и при аренде. Это тоже следует учитывать при учреждении бизнеса в стране. Уровень ставки составляет 0,1% для коммерческих помещений, 0,3% — для некоммерческих и 0,6% для частных собственников.

- Налог на передачу недвижимости в Греции для иностранцев и резидентов. Взимается в размере 8% при реализации собственности. Финансовый эквивалент рассчитывается исходя из ликвидной стоимости объекта. Аналогичная ставка проходит при налоге на землю в Греции.

- На дарение имущества или передачу его в наследство налогоплательщику придется отдать государству от 0 до 40%. Конкретная цифра зависит от рыночной стоимости объекта и степени родства контрагентов.

На уровень ставки оказывает влияние метод ведения бухгалтерской отчетности. Допускается два типа: посредством одной или двух записей. Для метода одной записи характерно наличие двух ставок: с первых 50 тысяч евро дохода взимается налог в размере 26%, все остальные пошлины, переводимые на счет налоговой службы, должны составлять 33% от дохода. Для тех фирм, которые ведут бухгалтерскую отчетность путем регистрации двойной записи, предоставляется единая ставка – 26%.

На уровень ставки оказывает влияние метод ведения бухгалтерской отчетности. Допускается два типа: посредством одной или двух записей. Для метода одной записи характерно наличие двух ставок: с первых 50 тысяч евро дохода взимается налог в размере 26%, все остальные пошлины, переводимые на счет налоговой службы, должны составлять 33% от дохода. Для тех фирм, которые ведут бухгалтерскую отчетность путем регистрации двойной записи, предоставляется единая ставка – 26%.Налог у источника необходимо оплачивать всем жителям со статусом резидента, процентная ставка зависит от типа дохода, с внутренних роялти оплата не требуется, с внешних – 25%.

| Тип дохода | Резиденты и фирмы с постоянным представительством, % | Нерезиденты, % |

| Дивиденды | 10 | 10 |

| Проценты | 15 | 33 |

| Оплата услуг (техническая и управление) | От 3 до 15 | 25 |

УРОВЕНЬ НДС В ГРЕЦИИ

В качестве плательщика выступает любое физическое, юридическое лицо, государственные органы или импортеры. Налог распространяется и на частных предпринимателей, ведущих независимую экономическую деятельность. Для оплаты пошлины требуется встать на учет. Процедура платная, стоимость операции зависит от организационно-правовой формы плательщика, типа оказываемых услуг или реализуемых товаров. Максимальный порог взноса отсутствует.

Налог распространяется и на частных предпринимателей, ведущих независимую экономическую деятельность. Для оплаты пошлины требуется встать на учет. Процедура платная, стоимость операции зависит от организационно-правовой формы плательщика, типа оказываемых услуг или реализуемых товаров. Максимальный порог взноса отсутствует.

По стандартной ставке оценивается 90% товаров и услуг. Пониженная – 13% — характерна для поставок минеральной воды, продуктов, перевозки пассажиров, предоставления электроэнергии, услуг кофеен, стоматологий и прочего. Самый низкий процент – 6,5 – взимается с печатных изданий, медикаментов, театральных билетов и гостиниц.

При покупке греческой недвижимости обязателен к уплате налог на переход прав собственности, в настоящее время установлены две ставки налога:

3,09% (вместо 10% как это было до 1 января 2014 года) на объекты первичного рынка недвижимости, имеющие разрешение на строительство, выданное до 1 января 2006, а также на объекты вторичного рынка жилья независимо от даты выдачи разрешения на строительство.

24% в случае если разрешение на строительство выдано после указанной выше даты.

Также после приобретения недвижимости владелец ежегодно оплачивает единый налог (Парламент Греции принял закон о новом едином налоге (ΕΝ.Φ.Ι.Α) от 1 января 2014), данный налог призван заменить введенный в 2011 году чрезвычайный налог на недвижимость, который включался в счета за электричество (ДЕИ). Новый единый налог будет взиматься с объектов, находящейся в собственности как физических, так и юридических лиц, а также с участков и земельных наделов ферм. В случае совместного владения, оплата налога будет пропорциональна доле каждого из владельцев имущества. Посмотреть размер налога на свою недвижимость владелец сможет на сайте налоговой инспекции, зайдя по индивидуальному коду.

Посредством нового налога облагаются следующие права на собственность:

- индивидуальная собственность,

- долевая собственность,

- общая совместная собственность,

- владение на правах аренды (приобретенное право на пользование жилым имуществом на длительный срок) и др.

Помимо этого, новый сбор налагается на такие категории объектов, как парковки в строениях, закрытые стоянки, вспомогательные помещения, а также бассейны.

Единый налог на недвижимость состоит из основного и дополнительного. Основной налог распределяется на все виды недвижимого имущества: здания, земельные участки, наделы ферм и т.д. При его расчете учитываются месторасположение объекта, площадь, назначение, возраст строения, этаж и количество фасадов. Дополнительным налогом (своеобразный налог на роскошь) облагается недвижимость, оценочная стоимость которой превышает 300.000 евро при одном владельце и 600.000 евро при долевом владении. Ставка дополнительного налога составляет от 0,1 до 1% от оценочной стоимости.

Шкалы и ставки подоходного налога

Данные за 2013 год (Финансовый год 2014)

| Ступень дохода | Налоговая ставка % | Сумма налога на ступень (т.е. уровень дохода) | Общая сумма дохода | Общая сумма налога |

| 25.000€ | 22% | 5.500€ | 25.000€ | 5.500€ |

| 17.000€ | 32% | 5.440€ | 42.000€ | 10.940€ |

| свыше | 42% |

б) Доход частного предприятия, за исключением случая (в) данного параграфа, а также представителей свободных профессий, облагается налогом согласно следующей шкале:

ШКАЛА НАЛОГООБЛОЖЕНИЯ ЛИЦ, НЕ РАБОТАЮЩИХ ПО НАЙМУ

| Ступень дохода

| Налоговая ставка % | Сумма налога на ступень (т.е. уровень дохода) | Общая сумма дохода | Общая сумма налога |

| 50.000€ | 26% | 13.000€ | 50.000€ | 13.000€ |

| свыше | 33% |

При первичной подаче декларации о роде занятий, начиная с 1 января 2013 года и за последующие три года, в случае «молодых» частных коммерческих предприятий или новых представителей свободных профессий размер налоговой ставки для первого уровня дохода вышеуказанной шкалы снижается на пятьдесят процентов (50%), а также понижается размер минимального дохода до 10.000 евро.

в) Для частных сельскохозяйственных предприятий установлен налог в размере 13%. В частности, заявленный доход от частного сельскохозяйственного предприятия за финансовый год 2014 (календарный 2013) облагается по шкале для наемных работников, вышедших на пенсию.

г) Доходы от сдачи жилья в аренду, а также доходы от движимых ценностей, кроме тех случаев, когда с удержанием налога полностью выполняется налоговая обязанность, подлежат налогообложению на основании нижеприведенной шкалы:

ШКАЛА ДОХОДОВ ОТ ОБЪЕКТОВ НЕДВИЖИМОСТИ И ДВИЖИМЫХ ЦЕННОСТЕЙ

| Ступень дохода | Налоговая ставка % |

| 0-12.000€ | 15% |

| 12.001€ — 35.000€ | 35% |

| 35.001€ + | 45% |

Ставка налога, установленная в шкале налогообложения лиц работающих по найму и пенсионеров уменьшается: а) При размере дохода до двадцати одной тысячи (21.000) евро налог уменьшается на 2100 евро. В случае, если размер налога составляет меньше двух тысяч ста (2.100) евро, сумма уменьшения ограничивается суммой налога.

б) В случае дохода свыше двадцати одной тысячи (21.000) евро, сумма уменьшения для случая (а) составит 100 евро на каждую тысячу евро дохода вплоть до выплаты суммы 2100 евро. Для того, чтобы сумма снижения налога оставалась неизменной, налогоплательщику необходимо предоставить чеки, выданные согласно положениям Правил Отображения Валютных Операций или в странах-членах ЕС расходам на приобретение товаров и услуг, совершаемым лично, супругой/супругом или детьми, находящимися на иждивении. Сумма чеков расходов, которые необходимо предоставить, составляет 25% от заявленного и налогооблагаемого индивидуального дохода в соответствии со шкалой данного параграфа. Сумма предоставляемых чеков не должна превышать 10500 евро. Осуществленные расходы принимаются только в случае их своевременного включения в декларацию, рассчитываются совместно для обоих супругов и распределяются между ними, в соответствии с заявленным налогооблагаемым индивидуальным доходом согласно шкале данного параграфа.

В случае, если сумма чеков меньше необходимой, то сумма налога повышается с положительной разницей между необходимой суммой чеков, высшей чертой в десять тысяч пятьсот (10.500) евро и предоставленной суммой чеков, которая умножается с на 22%.

Справка “Налоговая система в Турции”

Налоговый режим в Турции является важной составной частью экономики страны и может быть разделен на 3 главные категории:

Налоги на доходы, такие, как подоходный налог с физических лиц и налог на доходы корпораций

Косвенные налоги, такие, как налог на добавленную стоимость (НДС), специальный налог на потребление (ЦTV), налог на банковские и страховые операции или гербовый сбор

Налоги на благосостояние, такие, как налог на собственность или налог на получение наследства и налог на подарки

Налоги на доходы

В Турции налоги на доходы взимаются с доходов, полученных как внутри страны, так и за ее пределами физическими лицами и корпорациями, являющимися резидентами Турции. Нерезиденты, получающие доходы в Турции посредством занятия трудовой деятельностью, владения собственностью, занимающиеся предпринимательской деятельностью, приносящей доходы, являются также объектом налогообложения, но только с доходов, полученных в Турции.

Обязанность по уплате налогов физическими лицами имеет отношение: к доходам, связанным с торговлей или предпринимательской деятельностью, ведущейся на постоянной основе, к зарплате, полученной за выполненную работу в Турции, к доходам, связанным со сдачей внаем недвижимого имущества в Турции, к процентам от полученного в Турции дохода и к доходам от продажи патентов, авторских прав и других различных нематериальных активов.

Персональный налог на доходы физического лица (подоходный налог) варьируется от 15% до 40%.

С целью налогообложения, компании группируются как на акционерные общества и компании с ограниченной ответственностью, так и на персональные компании (товарищества с ограниченной ответственностью и простые товарищества). Корпоративный налог взимается с вышеуказанных компаний.

Государственные предприятия и организации, находящиеся в ведении местных властей, являются также плательщиками корпоративного налога.

Подпадает ли компания под полную или ограниченную обязанность по уплате налога, зависит от того, является ли компания резидентом Турции или нет.

Компания, чье постоянное местопребывание или местонахождение администрации установлено в Турции (компания – резидент), будет иметь полную обязанность по уплате налога; в этом случае налог взимается с прибыли, полученной как внутри страны, так и за ее пределами. Если компания нерезидент ведет свою деятельность через свое отделение или совместное предприятие, она будет иметь ограниченные обязанности по уплате налога; т.е. будет являться предметом налогообложения на доходы, полученные за определенный год на территории Турции.

Если компания не присутствует в Турции, удерживание налога будет происходить с полученного дохода; например, за услуги, оказанные на территории Турции. Однако, если существует соглашение об избежании двойного налогообложения в отношении налогов на доходы, то в этом случае могут применяться уменьшенные ставки по удержанию налога.

Базовый налог с доходов компаний, ведущих предпринимательскую деятельность в Турции, составляет 20% (Законом № 5520 от 21.07.06г. налог с доходов компаний был уменьшен с 30 % до 20 %).

Взимание налога с дивидендов, получаемых как турецкими, так и иностранными акционерами, осуществляется по ставке 10%.

Для компаний резидентов налог взимается с доходов, полученных как внутри страны, так и за границей, но на уплату налогов с дохода, полученного за границей, предоставляется кредит (до ставки корпоративного налога на доходы, существующей в Турции, т.е. 20%).

Корпорациям предлагается уплачивать Авансовый корпоративный налог с дохода (Advanced Corporate Tax), основанный на доходах, получаемых поквартально, по ставке 30%. Авансовый корпоративный налог с дохода, уплаченный в течение налогового года является альтернативой обязанности уплаты первоначального корпоративного налога на доходы компании.

В соответствии с Коммерческим Кодексом Турции, турецкие компании обязаны формировать первый и второй уровень законных резервов (first and second level legal reserve) из полученных доходов. Эта обязанность не относится к отделениям компаний).

Акционерные общества и компании с ограниченной ответственностью обязаны ежегодно предоставлять в резерв первого уровня 5% от чистой прибыли. Предел первого уровня законного резерва составляет 20% от оплаченного капитала. Второй уровень законного резерва составляет 10% от прибыли, распределенной после образования первого уровня легального резерва и минимальной выплаты дивидендов (5% от оплаченного капитала).

В отношении формирования второго уровня легального резерва, предела не существует, и он аккумулируется каждый год.

В соответствии с Коммерческим Кодексом Турции, в том случае, если легальные резервы достигли уровня 50% оплаченного капитала, они должны быть использованы на покрытие убытков или на поддержание деловой активности в случае ухудшения экономических условий или с целью предотвратить безработицу, а также противостоять негативным последствиям, связанным с безработицей.

Как правило, корпоративный налог с дохода рассчитывается на базе календарного года. Однако компании могут установить любой 12-месячный фискальный период, удобный для ведения своего бизнеса, что должно быть одобрено Министерством финансов Турции.

Компании, имеющие свое местонахождение и месторасположение администрации за пределами Турции, но учрежденные в Турции в форме отделения, являются предметом налогообложения доходов, полученных от постоянной организации, расположенной в Турции.

Налогообложение международных операций

По мере расширения внешнеэкономической деятельности зарегистрированных в Турции физических и юридических лиц, контроль за их деятельностью с точки зрения налогообложения все более усложняется. Самая крупная проблема, возникшая в связи с расширением участия Турции в мировых хозяйственных связях — проблема двойного налогообложения. Одно и то же физическое или юридическое лицо может подвергнуться налогообложению более одного раза из-за воздействия на него в этом смысле властей тех стран, в которых осуществляется его предпринимательская деятельность. Все более возникает нужда в соглашениях, предупреждающих двойное налогообложение.

В Турции предусмотрен тщательный контроль за деятельностью иностранных компаний. Законодательство о защите турецкой лиры требует от иностранных инвесторов в Турции постоянно информировать власти о своей коммерческой, финансовой деятельности, приобретении имущества, покупках, продажах и т.д. Специально оговаривается, что действующие в стране агентства и представительства компаний и лиц, проживающих вне Турции, свои доходы, полученные в Турции, могут переводить через банки и специализированные финансовые компании только после выполнения своих налоговых обязательств, т.е. вычета из указанных доходов сумм налогов и сборов.

Представители иностранных лиц в Турции, проживающих за границей и являющихся налогоплательщиками согласно турецкому законодательству полностью ответственны за этих лиц в налоговом плане перед властями. Отсутствие указанных лиц в Турции не освобождает их представителей в стране от задолженности по налогам.

Согласно ст. 9 «Закона о налоге с корпораций», в тех случаях, когда штаб-квартира, предприятие, официальное бюро, деловой центр и т.д. не находятся в Турции, однако должны выплатить властям указанный налог. Министерство финансов, с целью гарантированного обеспечения выплаты названного налога, может обязать произвести оплату тех лиц, которые имеют отношение к данной выплате.

Обращаясь к форме письменного уведомления налогоплательщика, находящегося вне Турции, налоговые органы направляют это уведомление банку-посреднику, который пересылает документ в МИД Турции. Последнее направляет документ в дипломатическое представительство или консульство Турции в стране налогоплательщика. Далее консульство или посольство, сообразуясь с практикой указанной страны, вручает уведомление соответствующим ответственным инстанциям страны. Если налогоплательщик — подданный Турции, посольство или консульство вручает уведомление ему лично.

С точки зрения нерезидентов, множество платежей, осуществляемых за границу, включая такие, как платежи за оказание профессиональных услуг и технической помощи, гонорары и суммы арендной платы, являются объектом взимания налога по ставкам, которые варьируются от 10% до 25%. В этом отношении страны, имеющие с Турцией соглашения об избежании двойного налогообложения в отношении налогов на доходы, имеют значительные преимущества.

Турция подписала такие соглашения с 60 странами, и инвесторы из этих стран могут пользоваться преимуществом по сокращению взимаемых налогов.

Странами, с которыми Турция заключила двусторонние соглашения об избежании двойного налогообложения в отношении налогов на доходы и которые действуют по состоянию 01.01.2007 года, являются:

Албания, Алжир, Австрия, Азербайджан, Беларусь, Бангладеш, Бельгия, Болгария, Чехия, Хорватия, Китай, Дания, Египет, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Индия, Индонезия, Израиль, Италия, Япония, Иордания, Казахстан, Киргизия, Кувейт, Латвия, Литва, Люксембург, Македония, Малайзия, Молдова, Нидерланды, Норвегия, Пакистан, Польша, Румыния, Россия, Саудовская Аравия (только в отношении воздушных перевозок), Сингапур, Словакия, Словения, Южная Корея, Испания, Судан, Швеция, Сирия, Турецкая Республика Северный Кипр, Таджикистан, Таиланд, Тунис, Туркменистан, Украина, Объединенные Арабские Эмираты, Великобритания, США, Узбекистан.

Косвенные налоги

Налог на добавленную стоимость (НДС)

Ставки НДС (сокращенное название на турецком языке – KDV, на английском — VAT) варьируются от 1% до 18%, но, в основном, применяется ставка в 18%. НДС, уплачиваемый местными покупателями и по импорту, рассматривается как “приобретенный НДС“ (input VAT), а НДС, рассчитанный и собранный с продаж, рассматривается как “уплаченный НДС “ (output VAT). “Приобретенный НДС“ является налогом, включаемым продавцом в цену реализуемых им товаров и услуг, предварительно произведя вычет НДС на закупленные товары, и является противовесом “уплаченному НДС” при возврате НДС в соответствующий налоговый орган 20 числа следующего месяца. Если “уплаченный НДС” превышает “приобретенный НДС”, избыточная сумма уплачивается в соответствующий налоговый орган. Возврата наличных денег для покрытия избыточного “приобретенного НДС” не происходит, за исключением экспорта.

Существует еще так называемый “противоположный механизм уплаты НДС с расходного счета”, который применяется при расчете НДС компаниями резидентами по платежам за границу. В соответствии с этим механизмом НДС рассчитывается и уплачивается в соответствующий налоговый орган турецкой компанией от имени иностранной компании. Местная компания использует этот НДС как ”приобретенный НДС” и возмещает его в этом же месяце. Уплата такого НДС не создает налогового бремени для турецких компаний и компаний нерезидентов.

Специальный налог на потребление

Специальный налог на потребление (сокращенное название на турецком языке – “ЦTV”) был введен в августе 2002 года путем упразднения 16 различных косвенных налогов и сборов с целью приведения прямой системы налогообложения в соответствие с директивами Европейского Союза.

В отличие от НДС, взимаемого при каждой поставке, налог “ЦTV” начисляется один раз.

Существует, главным образом, 4 различных группы товаров, которые подпадают под действие налога “ЦTV”. Налоговые ставки на эти товары исчисляются в абсолютных величинах. К таким товарам относятся:

Нефтепродукты, натуральный газ, смазочное масло, растворители и производные от них

Автомобили и другие транспортные средства, мотоциклы, самолеты, вертолеты, яхты

Табак и табачные изделия, алкогольные напитки

Товары, относящиеся к категории “люкс” (предметы роскоши)

Налог на банковские и страховые операции

Банки и страховые компании освобождены от уплаты НДС, но подвержены взиманию налога на банковские и страховые операции в размере 5% от прибыли банков по процентам от займов или, например, банковским операциям. Покупка банками или страховыми компаниями товаров и услуг облагается НДС, но это рассматривается как расход для целей возмещения.

Гербовый сбор

Гербовый сбор применяется к широкому спектру документов, включая контракты, соглашения, долговые расписки, аккредитивы, гарантийные письма, финансовые заявления, анкеты и т.п. Гербовый сбор взимается в процентах от цены документа и варьируется от 0,15% до 0,75%. В том случае, если документ не имеет выраженной монетарной цены, гербовый сбор будет исчисляться по единой установленной ставке.

Гербовый сбор уплачивается сторонами, которые подписывают документ Предметом оплаты гербового сбора является каждая копия подписанного документа или соглашения.

Налоги на благосостояние

Налоги на недвижимость

Налог при покупке недвижимости в Турции составляет 3% от стоимости, указанной в свидетельстве о собственности (в среднем 500-1000 евро), который оплачивается покупателем при получении такого свидетельства (Тапу).

Налог на полученную прибыль с продажи недвижимости.

Если физическое лицо было собственником недвижимости менее 5 лет, оплачивается налог на прибыль (разница между стоимостью объекта, указанной в Тапу и переоцененной стоимостью, утвержденной местными властями). Если прибыль не более 6 000 турецких лир, размер налога составляет 20% и увеличивается до 45 %, если прибыль составляет более 140 000 турецких лир.

Если физическое лицо было собственником недвижимости в Турции более 5 лет, данный налог не платится.

Если собственником является юридическое лицо, налог на полученную прибыль с продажи недвижимости в Турции составляет 20% независимо от размера полученной прибыли.

Налог на доход от сдачи недвижимости в аренду.

Турецкое законодательство предусматривает налогообложение для физических лиц в зависимости от суммы получаемой прибыли.

Если годовой доход собственника от сдачи жилой недвижимости в аренду не превышает 2 300 турецких лир, данный налог не взимается.

Если доход превышает 2 300 турецких лир, размер налога изменяется от 20% до 45% в зависимости от дохода. Для коммерческой недвижимости необлагаемый налогом доход составляет 14 000 турецких лир.

Для юридических лиц размер налога составляет 20%.

Ежегодный налог на недвижимость. Для расчета ежегодного налога на недвижимость в Турции используется стоимость, указанная в Тапу.

Ежегодный налог с жилой недвижимости составляет 0,2%; с коммерческой недвижимости 0,4%; с сельскохозяйственных участков 0,2%; с участков земли, имеющих разрешение на строительство коммерческих объектов 0,6 %.

На сегодняшний день сумма налога в среднем составляет: для квартир – 50-60 евро в год; для вилл – 100 евро в год.

В первые 4 года покупатель освобождается от уплаты ежегодного налога на недвижимость.

Налог на получение наследства и налог на подарки

Предметы, полученные в качестве подарков или путем получения наследства, являются предметом налогообложения по ставкам от 1% до 30% от их оценочной стоимости. Налог на получение наследства, уплаченный в иностранном государстве, вычитается из налогооблагаемых активов. Налог на получение наследства уплачивается в трехлетний период двумя платежами в год.

Налог на охрану окружающей среды

Муниципалитетам разрешено собирать налог на охрану окружающей среды как взнос, направленный на финансирование оказания некоторых видов услуг, например, сбора мусора. Этот налог взимается по фиксированной шкале, в зависимости от месторасположения дома или офиса и указывается в счете за расходование воды и уплачивается теми, кто проживает в этом доме или занимает этот офис.

Механизм взимания и удержание налога

В соответствии с системой налогообложения, существующей в Турции, некоторые налоги собираются путем удержания налога у налогоплательщика с целью обезопасить собираемость налогов. Так, удерживается налог с заработной платы служащих, платежи, производимые землевладельцам за аренду, с оплаты за оказание индивидуальным резидентам независимых профессиональных услуг, а также с гонораров, оплаты лицензий и услуг, оказанных нерезидентам. Компании в Турции несут ответственность за удержание таких налогов и должны заявлять об этом в своих налоговых декларациях.

Исполнительными государственными учреждениями в налоговой системе Турции являются местные финансовые инспекции («дефтер-дарлык») и налоговые управления («вергида-ирс»), учреждаемые Генеральным управлением государственных доходов Министерства финансов в количестве, определяемом числом налогоплательщиков. Деятельность их регулируется «Законом о порядке сбора налогов», в котором основополагающим принципом налогообложения является регулярная выплата налоговой суммы, размер которой основывается, в принципе, на поданой налогоплательщиком в налоговое управление в письменном виде налоговой декларации.

Механизм сбора налогов более всего налажен и распространен в крупных городах страны, где действует основной контингент налогоплательщиков. Как правило, в ведение местного налогового управления входит сбор подоходного налога; налога на корпорации; налога на добавленную стоимость: на наследование имущества; на транспортные средства; гербового налога, сбора при оформлении документов.

В дополнение к этим традиционным видам налогов и сборов налоговые управления ныне обязаны следить за отчислениями в Фонд развития и поддержки оборонной промышленности, Фонд поощрения социальной взаимопомощи и солидарности, фонд поддержки подмастерьев, и др. Налоговые управления занимаются также вопросами возврата налога лицам наемного труда, налога на добавленную стоимость и т.д. В крупных городах на одно налоговое управление приходится примерно 25 тыс. плательщиков налогов.

Среди обязанностей налоговых управлений — исчисление размера налогов для каждого налогоплательщика, в том числе при наследовании имущества, определение сроков выплат и отсрочек по платежам, меры по своевременному получению налоговых сумм, включая направление уведомления и судебное преследование уклоняющихся от налогов, амнистирование неплательщиков, помощь в организации бухгалтерских книг и другой документации, и т.д.

В настоящее время по настоянию МВФ правительство Турции проводит интенсивную работу над проектом нового закона о подоходном налоге. Предполагается передать проект такого закона на утверждение в Парламент страны до конца мая 2009 года.

В Законопроекте, в частности, предусматривается упразднение некоторых видов налогов, в том числе налога на наследство, налога, взимаемого с ремесленников, продающих свои товары без открытия магазина. Также подлежит отмене налог с лиц, предоставляющих услуги по ремонту, покраске, чистке и т.п. без открытия мастерской.

В проекте закона предусмотрен строгий контроль за доходами, и, особенно, за расходами налогоплательщиков. С налогоплательщиков, чьи расходы сильно превышают их доходы, будут требовать объяснения.

В законопроекте также предусматривается снижение ставок подоходного налога. Так, самая низкая ставка в 15% будет уменьшена до 10%, а самая высокая, составляющая сейчас 35%, будет снижена до 25%.

В случае утверждения Парламентом проекта нового закона о подоходном налоге, он вступит в силу с 1 января 210 года.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов (СНС) представляет собой систему взаимосвязанных статистических показателей, построенную в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны.

Индексы физического объема ВВП определяются путем деления стоимости ВВП в отчетном периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде. Базисный период обычно изменяют один раз в пять лет. На практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем, что за год происходят существенные изменения в структуре экономики и цен. Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом при этом рассчитываются путем деления величины ВВП в отчетном году в ценах предыдущего года на величину ВВП в предыдущем году. При исчислении индексов физического объема ВВП за длительные периоды применяется метод цепных индексов.

Расчет основных макроэкономических показателей (валового внутреннего продукта, продукции промышленности, сельского хозяйства, розничного товарооборота, платных услуг населению, денежных доходов населения) по странам СНГ на душу населения в процентах к средним данным по Содружеству производится в текущих ценах в российских рублях; данные пересчитываются по среднегодовым официальным курсам национальных валют к рублю, установленным центральными (национальными) банками стран СНГ; для расчета используется среднегодовая численность постоянного населения. Расчет внешнеторгового оборота производится в долларовом исчислении.

Резиденты — институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и капиталы могут свободно перемещаться; она не включает территориальные анклавы других стран (посольства, военные базы и т. п.) или международных организаций, но включает анклавы данной страны на территории других стран.

Валовой национальный доход (ВНД) — сумма первичных доходов, полученных резидентами за их участие в производстве ВВП данной страны и стран остального мира. ВНД отличается от ВВП на величину первичных доходов, полученных резидентами от остального мира, за вычетом первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался валовым национальным продуктом (ВНП).

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты — это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся следующие наиболее распространенные налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы, налоги на продажи, покупки и др., налоги на отдельные виды услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они могут выплачиваться за землю, основные фонды или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии — это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

Прибыль — часть добавленной стоимости, которая остается у производителей (корпораций) после вычета расходов, связанных с оплатой труда и уплатой чистых других налогов на производство. Прибыль может быть определена на валовой и чистой основе, т.е. до и после исключения потребления основного капитала.

Смешанный доход – часть добавленной стоимости некорпорированных предприятий домашних хозяйств, которая остается после вычета оплаты труда занятых в них наемных работников и чистых других налогов на производство. Он содержит элементы как вознаграждения за труд членов домашних хозяйств, являющихся владельцами некорпорированных предприятий, так и прибыли этих предприятий. Смешанный доход может быть определен на валовой и чистой основе, т.е. до и после исключения потребления основного капитала.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный (государственный) бюджет – свод бюджетов всех уровней: республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль (доход) (предприятий и организаций) — объектом обложения налогом является валовая прибыль предприятий (сумма прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия (организации) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог с физических лиц — объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году. При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, устанавливаемых законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы — косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон государства устанавливает порядок обложения акцизами, как правило, реализуемых винно-водочных изделий, табачных изделий, ювелирных изделий и некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации государственных займов и других ценных бумаг включают поступления от реализации облигаций внутренних выигрышных займов государств; государственные казначейские обязательства, размещаемые среди населения; государственные краткосрочные облигации; золотой сертификат; прочие поступления и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону — охватывают расходы на приобретение вооружений и военной техники, на текущее содержание армии и флота, финансирование научно-исследовательских и опытно-конструкторских работ в военной области, на военное строительство, выплату пенсий военнослужащим и т.д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг – долговое обязательства органов государственного управления перед резидентами страны, возникшие в связи с привлечением их средств на возвратной и возмездной основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности валюты (ППС) – количество единиц валюты, необходимое для покупки товаров, эквивалентное тому, что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС определяется методом оценки отобранных репрезентативных товаров и услуг одной страны в ценах другой страны (базисной) и последующего соотношения полученных стоимостей наборов товаров с учетом структуры расходов на конечное использование ВВП сопоставляемых стран. Для систематизированного получения ППС на единой методологической основе ООН и другие международные организации периодически проводят международные сопоставления по большинству стран мира, что позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых компаний — это показатели финансовых результатов их деятельности и использования этих результатов, исчисляемые по методологии составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты предоставляются банками предприятиям и организациям на затраты по расширен-ному воспроизводству основных фондов, а также населению на жилищное строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров - стоимость товаров, вывезенных с экономической территории данной страны, в результате чего сокращаются материальные ресурсы резидентов данной страны. Главным критерием для регистрации экспорта является смена собственности, на практике в таможенной статистике в качестве такого критерия используется факт пересечения границы страны. Экспорт оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница страны-экспортера). FOB (Free on Board – франко–борт судна страны–экспортера), включающим стоимость товара, все расходы по транспортировке до порта погрузки, а также все налоги и сборы, которые полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в доллары США производится по курсу, котируемому центральным банком страны на день принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).