Енвд для ип: Вмененный налог ЕНВД для ИП и ООО

Вмененный налог ЕНВД для ИП и ООО

ЕНВД отменён с 2021 года, пользоваться этим режимом больше нельзя. Зато ИП можно перейти на очень похожую патентную систему налогообложения. Читайте о ней в специальной рубрике нашей справочной. У ООО остаётся один вариант — упрощёнка. Понятные статьи-инструкции про УСН — читайте в справочной Эльбы.

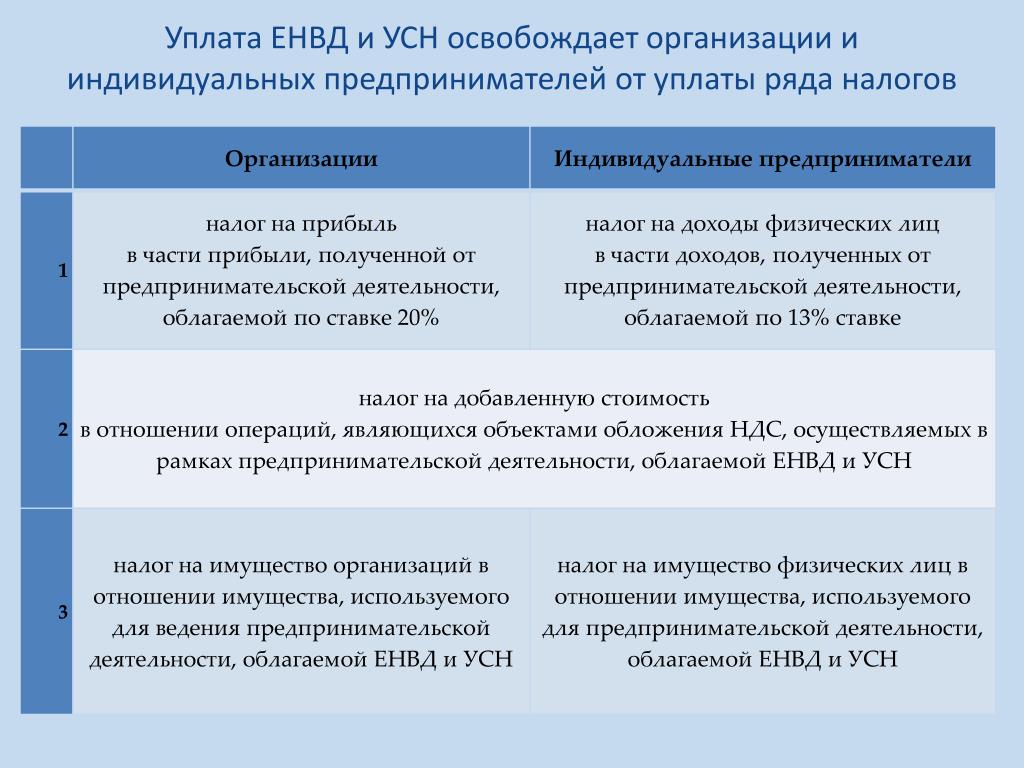

Единый налог на вменённый доход (ЕНВД) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов: НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество. Налог зависит не от дохода, а от размера бизнеса.

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации.

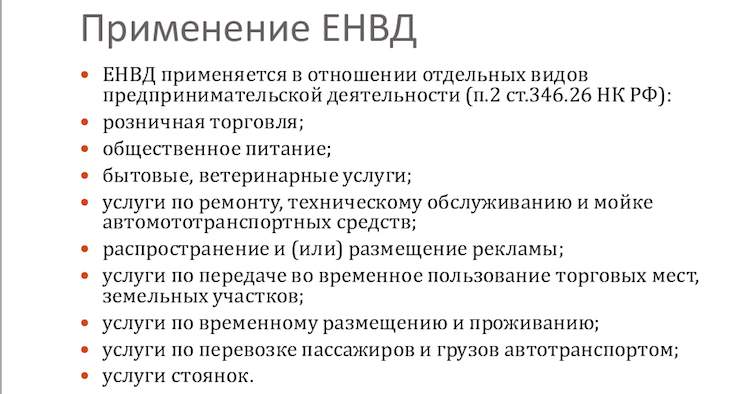

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти. Вот общий перечень, на который они ориентируются:

м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.- Общественное питание с залом для посетителей не больше 150 кв.м.

- Бытовые услуги населению — ремонт обуви, бытовой техники, пошив одежды и другие услуги в соответствии с распоряжением Правительства.

- Перевозка людей и грузов, если в собственности не больше 20 машин.

- Ремонт, техобслуживание и мойка автомобилей.

- Ветеринарные услуги.

- Сдача в аренду мест на автостоянках.

- Размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло — и транспорте.

- Сдача в аренду жилья.

- Сдача в аренду земли для торговли и общепита.

- Сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноСколько платить

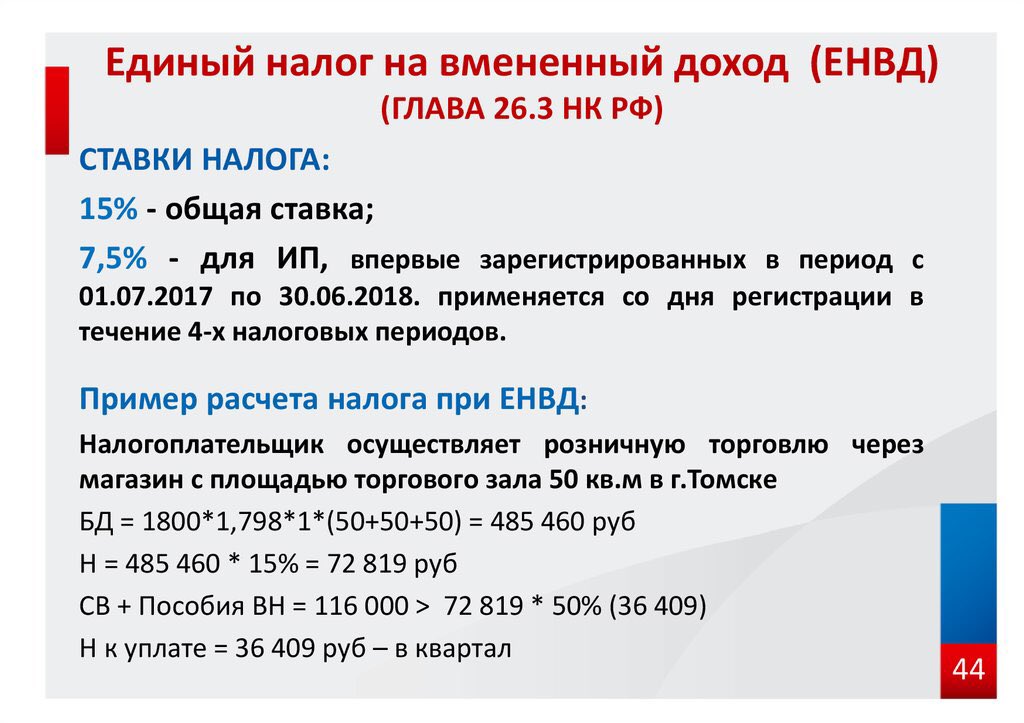

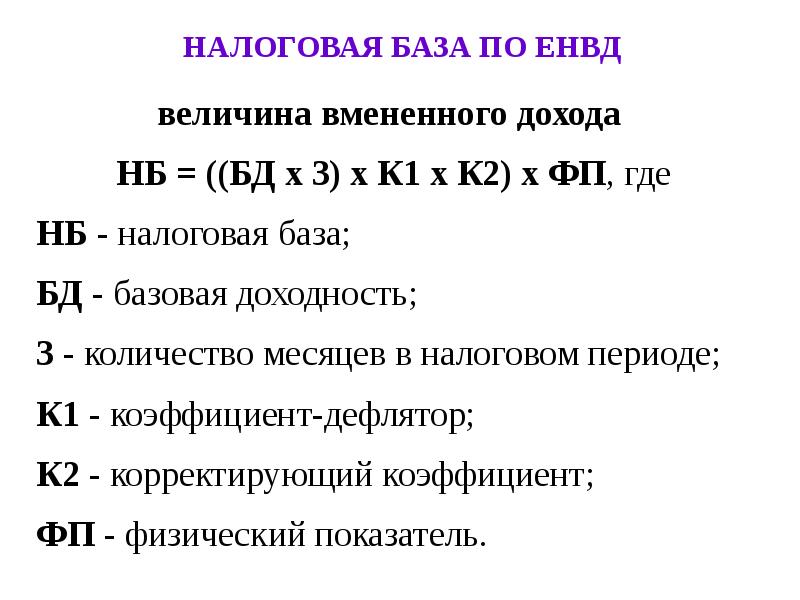

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

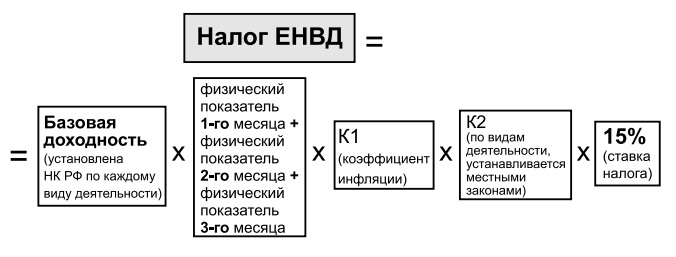

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т.д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2019 году равен 1,915, в 2020 году — 2,005.

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

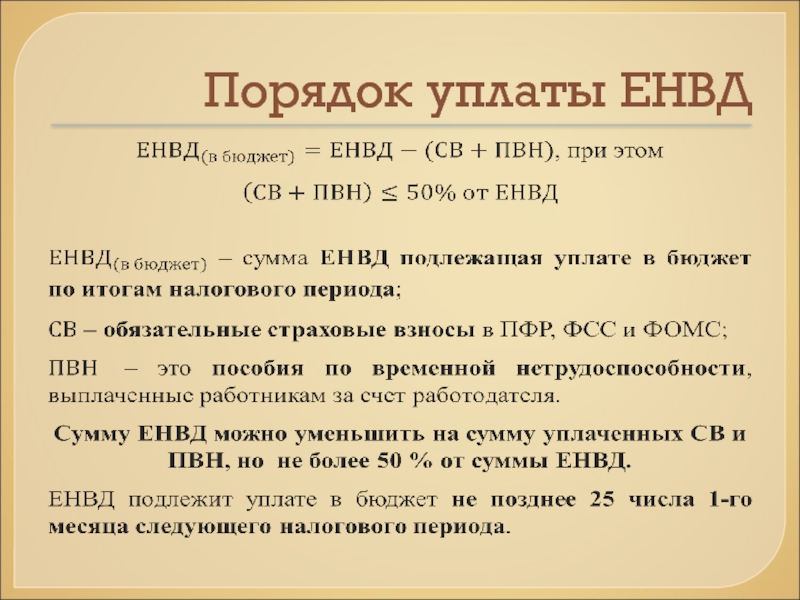

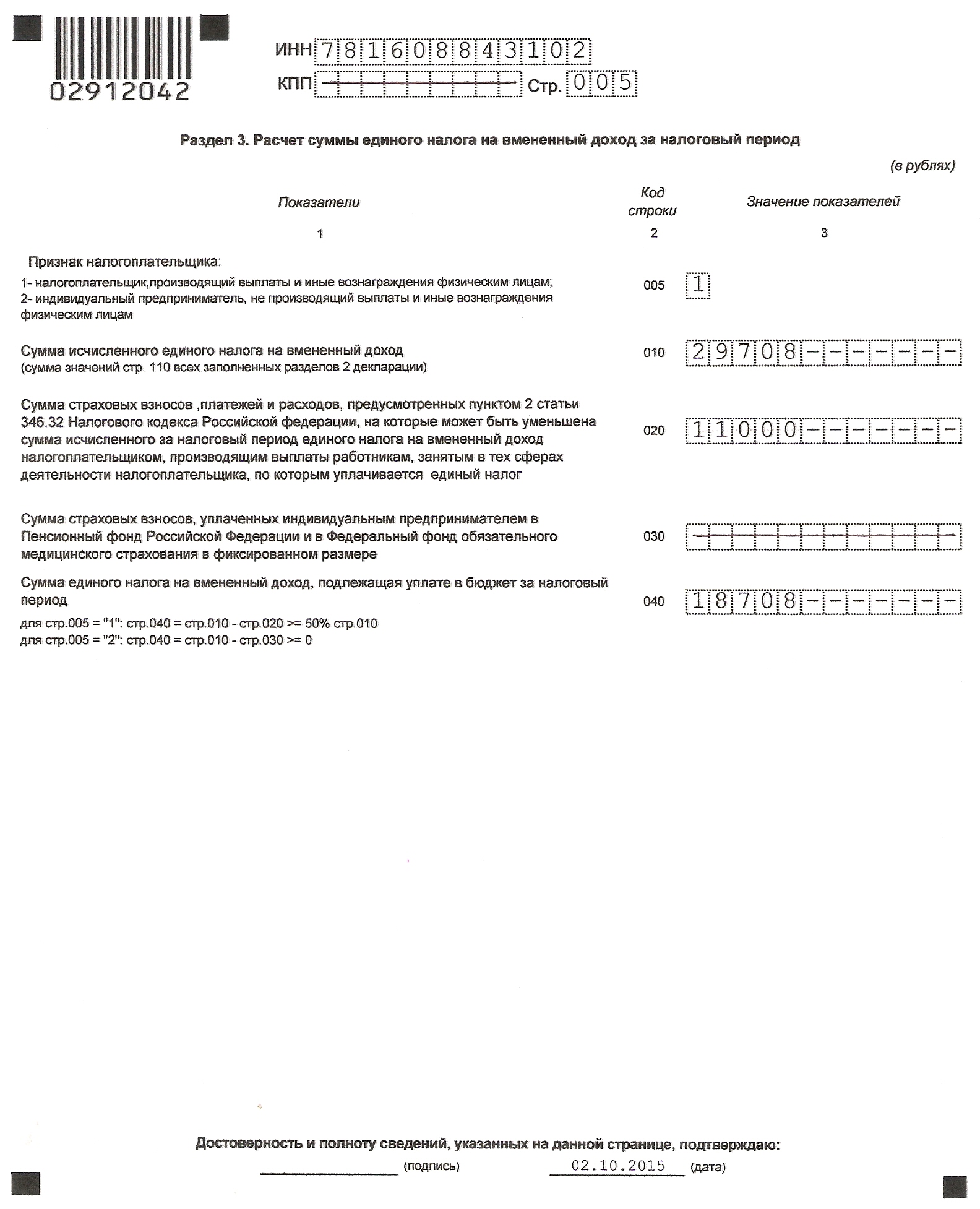

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя. ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня. С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Что лучше УСН или ЕНВД для ИП, ООО?

Многие ИП и организации задаются вопросом: что выгоднее — вмененка или упрощенка? В этой статье мы рассмотрим плюсы и минусы УСН и ЕНВД.

Скидка 45% в ноябре: 7 590 р. вместо

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Вопрос о том, какая система выгоднее, с начала 2021 года отпадает сам собой. ЕНВД отменяют, поэтому организации смогут выбирать только между ОСНО и УСН. У предпринимателей выбор больше — ОСНО, УСН, патент и самозанятость. Выберите режим с минимальной налоговой нагрузкой с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения.

Общие черты УСН и ЕНВД

Упрощенка — специальный налоговый режим, при котором организация или ИП ведут упрощенный учет и освобождаются от ряда налогов: на имущество и прибыль, НДС (кроме импорта) и НДФЛ (для ИП без сотрудников). УСН можно применять при особых условиях, о которых мы уже писали. На упрощенке необходимо выбрать объект налогообложения: “Доходы” или “Доходы минус расходы”, — о критериях выбора мы также рассказывали в статье.

ЕНВД — также является спецрежимом, который освобождает бизнес от ряда налогов и подходит для определенных видов деятельности. Их перечень дан в ст. 346.26 НК РФ. Например: бытовые услуги, розничная торговля, грузоперевозки и пассажироперевозки. Решение о применении этого спецрежима принимают регионы. При ЕНВД налог берется с вмененного (т.е., предполагаемого) дохода, а реальная прибыль не влияет на размер налога.

Сходство между двумя спецрежимами заключается в следующем:

- УСН или ЕНВД выбирается добровольно.

- Оба спецрежима можно применять при численности сотрудников менее ста и участии других организаций менее 25%.

- Оба режима освобождают от уплаты налога на прибыль, НДС, налога на имущество. Исключения для УСН перечислены в ст. 346.11 НК РФ, для ЕНВД — в ст. 346.26 НК РФ.

- ИП без сотрудников не платят НДФЛ (кроме дивидендов, выигрышей и некоторых других доходов).

- Организации и ИП с работниками платят НДФЛ с зарплаты сотрудникам, страховые взносы, налог на транспорт, воду и землю, пошлины и акцизы — уплата и отчетность по ним происходит в общем порядке.

- Авансовые платежи по УСН и уплата налога по ЕНВД производится ежеквартально, в течение 25 дней после завершения квартала.

- Бухотчетность сдается в упрощенном виде.

- При ЕНВД и УСН “Доходы” можно сделать налоговый вычет на сумму уплаченных страховых взносов за сотрудников, уменьшив налог до 50%. (При УСН “Доходы минус расходы” уплаченные взносы попадают в расходы и тоже уменьшают налоговую базу).

- Если предприятие выходит за пределы критериев, которые назначены для спецрежима, оно переходит на ОСНО с начала того квартала, в котором возникло нарушение.

Отличия между УСН и ЕНВД

| УСН | ЕНВД |

|---|---|

| При УСН налог зависит от величины доходов или от разницы между доходами и расходами. Регионы имеют право снижать налоговую ставку. Налог на УСН “Доходы” платится только в том случае, если у предприятия были доходы. Налог на УСН “Доходы минус расходы” уплачивается всегда, даже при убытке, и тогда он составляет 1% от выручки предприятия. | При ЕНВД налог уплачивается в любом случае, вне зависимости от прибыльности предприятия, и является фиксированной величиной. Налоговая ставка составляет 15%, а база для исчисления налога зависит от вмененной доходности вида деятельности и коэффициентов, которые устанавливают федеральные и муниципальные органы власти. Поэтому налог на ЕНВД нужно платить, даже если предприятие работало в убыток. Поэтому налог на ЕНВД нужно платить, даже если предприятие работало в убыток. |

| На упрощенке использовать контрольно-кассовую технику придется в большинстве случаев. | На вмененке при продаже товаров и оказании услуг населению чаще всего достаточно выдать товарный чек или бланк строгой отчетности. Уточняйте требования для вашего вида деятельности. |

| При УСН налоговым периодом является календарный год, декларация сдается раз в год до 31 марта (организации) или до 30 апреля (ИП). Но авансовые платежи по налогу делаются раз в квартал в течение 25 дней после завершения квартала. | При ЕНВД налоговый период — квартал, налог уплачивается в течение 25 дней, а декларация подается в течение 20 дней после завершения отчетного квартала. |

| УСН можно начать применять с начала календарного года. | Применять ЕНВД или отказаться от него можно в любом месяце. |

Когда выгоднее применять УСН или ЕНВД?

Применять ЕНВД выгодно, когда бизнес приносит гораздо больший доход, чем установленный вмененный доход по данному виду деятельности. Тогда предприятие будет платить меньший налог, чем оно уплатило бы на УСН.

Тогда предприятие будет платить меньший налог, чем оно уплатило бы на УСН.

Если же бизнес приносит доход приблизительно равный или меньший, чем вмененный доход, то выгоднее применять УСН. Важно только разобраться, какой объект налогообложения лучше подойдет вашему предприятию. Мы уже писали, какой вид УСН стоит выбрать в зависимости от условий работы компании.

Но, конечно, выгоду применения УСН или ЕНВД нужно внимательно оценивать и просчитывать на основе реальных показателей деятельности предприятия, с учетом всех условий, в которых она ведется: наличие сотрудников, налоговая ставка в регионе и т. д. Если бизнес ведет несколько направлений деятельности, то по одним направлениям он может применять УСН, а по другим ЕНВД.

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги. Если вы не можете определиться самостоятельно, то доверьте учет профессиональному бухгалтеру

Найти бухгалтера

Вам будут интересны статьи по теме «ЕНВД»Отчетность ИП на ЕНВД — Контур.

Экстерн

Экстерн

Сдача отчетности в ФНС для ИП на ЕНВД — это в первую очередь сдача самой декларации по ЕНВД. Также в ФНС предприниматели сдают годовую отчетность по НДФЛ. А вот бухгалтерскую отчетность они не сдают.

Налоговая отчетность ИП на ЕНВД сдается ежеквартально — не позднее 20-го числа месяца, следующего за кварталом (ст. 346.32 НК РФ).

Сроки сдачи (с учетом переноса из-за выходных дней):

20 января 2020 — за 4 квартал 2019;

20 апреля 2020 — за 1 квартал 2020;

20 июля 2020 — за 2 квартал 2020;

20 октября 2020 — за 3 квартал 2020.

Если указанные сроки приходятся на выходной или праздничный день, то последним днем сдачи отчетности считается следующий за ним ближайший рабочий день.

ИП на ЕНВД могут сдать налоговую отчетность следующими способами:

- лично или через представителя в бумажном виде;

- по почте заказным письмом с описью вложения;

- через интернет (с помощью Экстерна для организаций на спецрежимах).

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

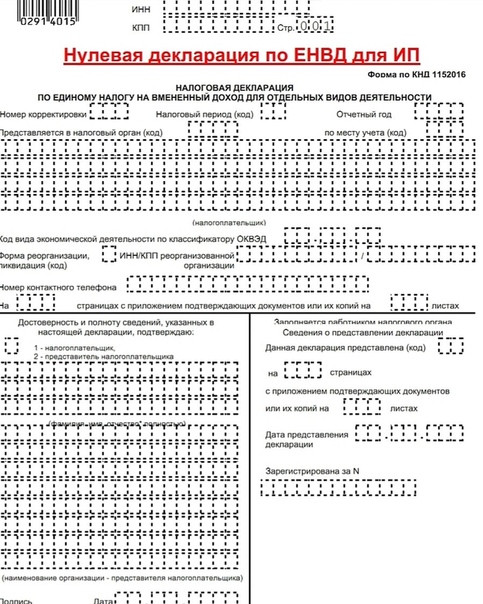

Попробовать бесплатноНулевой декларации по ЕНВД быть не может. Даже если налогоплательщик временно не ведет деятельность, он должен платить налог исходя из физических показателей (площади, численности и пр.).

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М. Также с 2020 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, СЗВ-ТД, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

С 1 января 2021 года ЕНВД отменят. Об этом говорит Федеральный Закон №97-ФЗ от 29 июня 2012 года, внесший соответствующие правки в Налоговый Кодекс.

Причина отмены вмененки — борьба с уклонением от уплаты налогов и сокрытием доходов. Вмененный налог рассчитывается по физическим показателям, не учитывая реальную выручку компаний и предпринимателей. Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Замены для ЕНВД не предвидится. Для ООО единственным вариантом останется УСН, за исключением сельскохозяйственных товаропроизводителей — у них есть право на ЕСХН. ИП остается довольствоваться УСН и патентом.

С января 2020 года ЕНВД нельзя будет применять ООО и ИП, которые занимаются продажей маркированных товаров: лекарств и одежды из меха. Изменения в Налоговый кодекс внес закон № 325-ФЗ от 29 сентября 2019 года. А с 1 марта 2020 года режим ЕНВД будет запрещен при продаже обуви. Минфин разъяснил это в письме № 03-11-09/92662 от 28 ноября 2019 года.

Кроме того, с 1 января 2020 года ЕНВД полностью отменяется в Перми (утв. решением Пермской городской думы от 24.09.2019 № 204).

Остальные могут продолжать работу на вмененке до 2021 года.

Более подробно про отчеты ИП на ЕНВД читайте в статье «Декларация ЕНВД: порядок представления и правила заполнения».

Сведения о доходах ИП на ЕНВД

Отвечает Государственное управление по связи и массовым коммуникациям Псковской области

На Ваше обращение, поступившее в Администрацию области через Интернет-приемную Администрации Псковской области, Главное государственное управление социальной защиты населения Псковской области сообщает.

В соответствии с Приказом Министерства труда и социальной защиты Российской Федерации от 29.12.2017 №889н «Об утверждении порядка осуществления ежемесячных выплат в связи с рождением (усыновлением) первого ребенка и (или) второго ребенка, обращения за назначением указанных выплат, а также перечня документов (сведений), необходимых для назначения ежемесячных выплат в связи с рождением (усыновлением) первого ребенка и (или) второго ребенка» необходимо предоставить сведения о доходах членов семьи за последние 12 месяцев, предшествующих месяцу подачи заявления.

Согласно письму Департамента налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации от 31.01.2013 № 03-11-10/1925 в целях назначения мер социальной поддержки органами социальной защиты населения, расчет дохода индивидуальным предпринимателем, осуществляющим деятельность, облагаемую единым налогом на вмененный доход, должен осуществляться исходя из дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением указанной системы налогообложения.

Налогоплательщик единого налога на вмененный доход должен вести учет физических показателей, в том числе и их изменения в течение налогового периода.

При этом для индивидуальных предпринимателей — плательщиков единого налога на вмененный доход, а также применяющих упрощенную систему налогообложения, законодательством о налогах и сборах не предусмотрена обязанность ведения учета доходов в целях, не связанных с налогообложением.

В то же время, согласно пункту 4 статьи 346_11 и пункту 5 статьи 346_26 Кодекса налогоплательщики, применяющие упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход, обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации.

Порядок ведения расчетных и кассовых операций в Российской Федерации устанавливается Банком России.

В связи с этим полагаем, что для целей, не связанных с налогообложением, индивидуальный предприниматель, являющийся налогоплательщиком единого налога на вмененный доход или применяющий упрощенную систему налогообложения, вправе использовать для подтверждения полученных доходов документы, свидетельствующие о факте получения этих доходов (например, расчетно-платежные ведомости, приходные кассовые ордера и т.п.).

Единый налог на вмененный доход (ЕНВД) в 2021 году для ИП и ООО

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

Диана Дёмина

разобралась с ЕНВД

Профиль автораАнтон Дыбов

эксперт по налогообложению

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м2).

- Общественное питание (зона обслуживания не может превышать 150 м2).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

абз. 12 ст. 346.27 НК РФ

подп. 38 п. 2 и подп. 1 п. 3 ст. 346.43 НК РФ

1 п. 3 ст. 346.43 НК РФ

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

Статья про ЕНВД на сайте ФНС

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

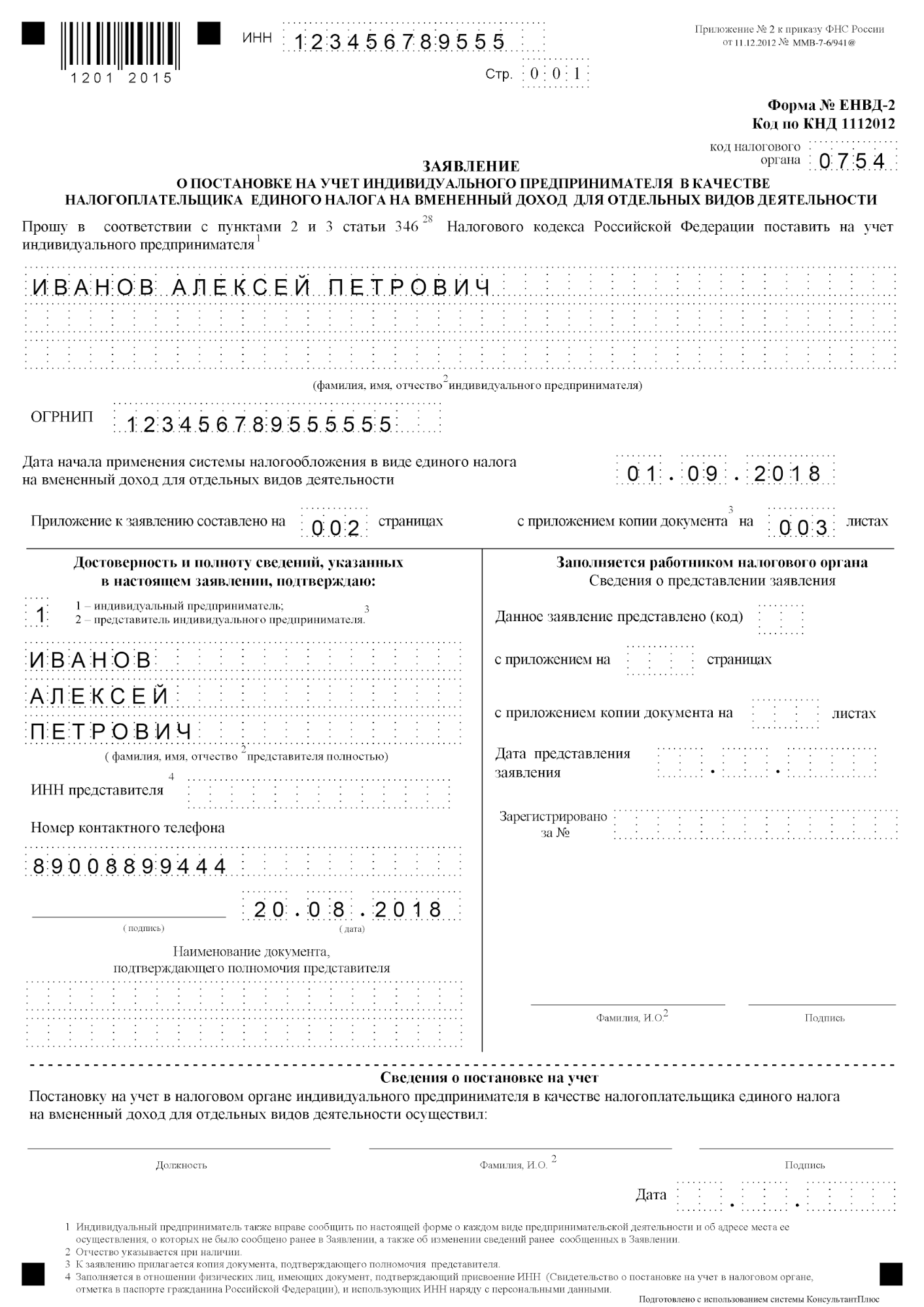

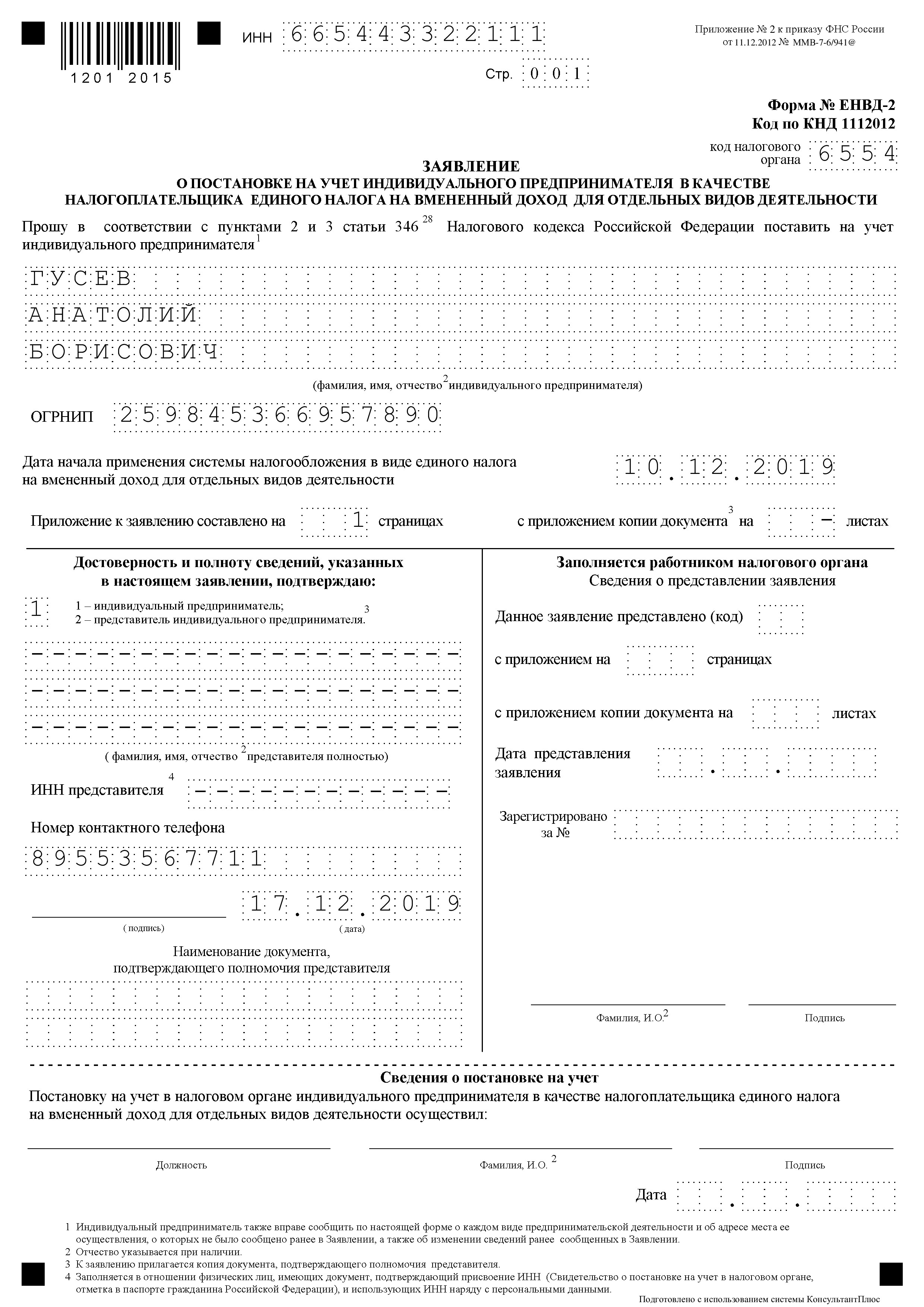

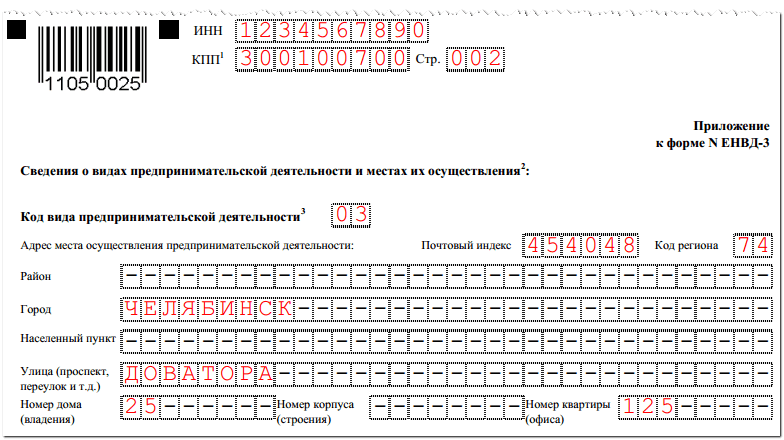

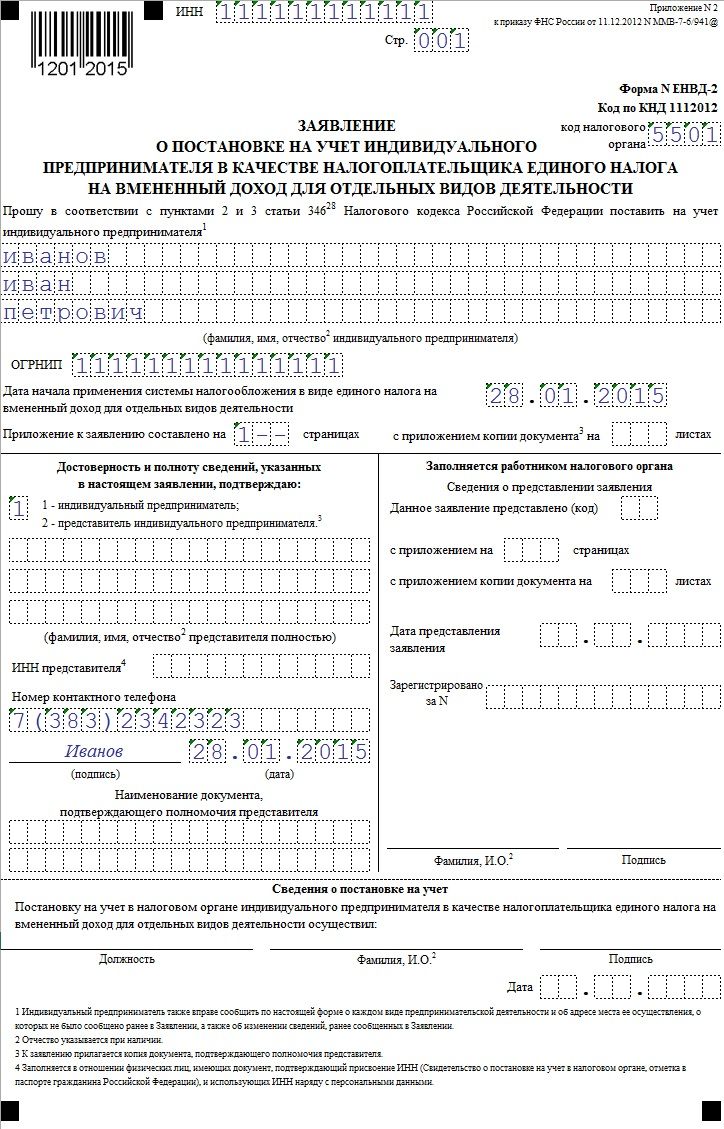

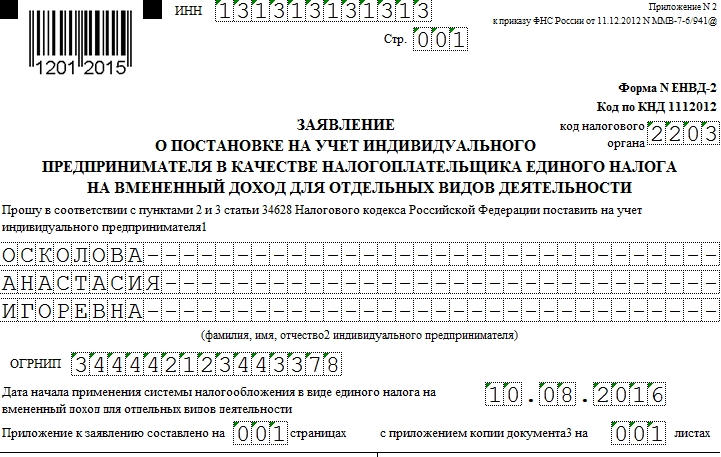

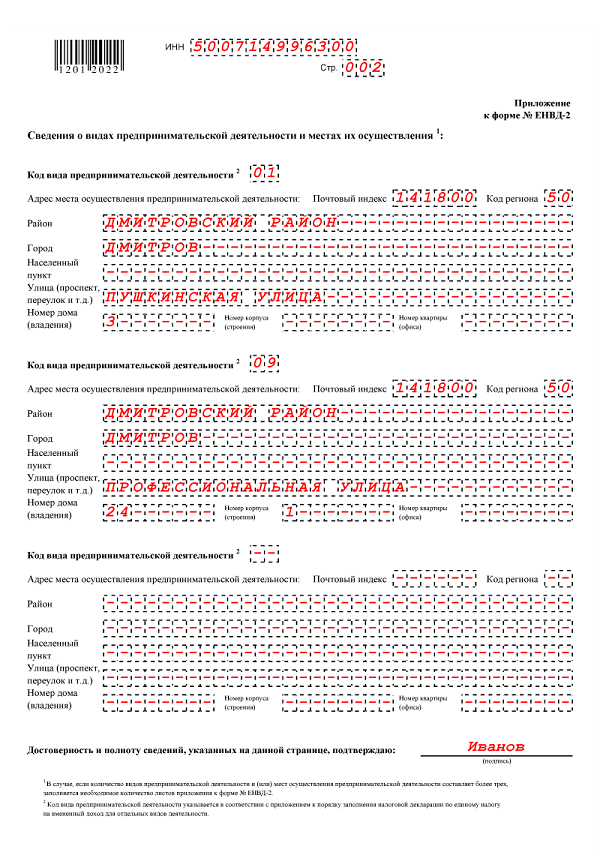

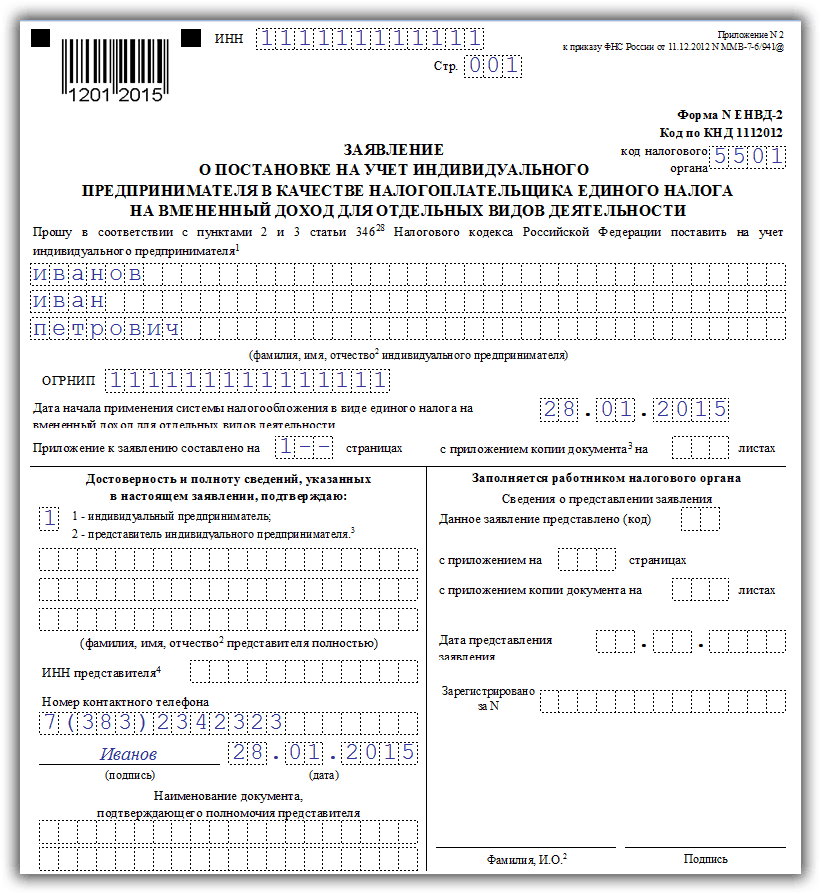

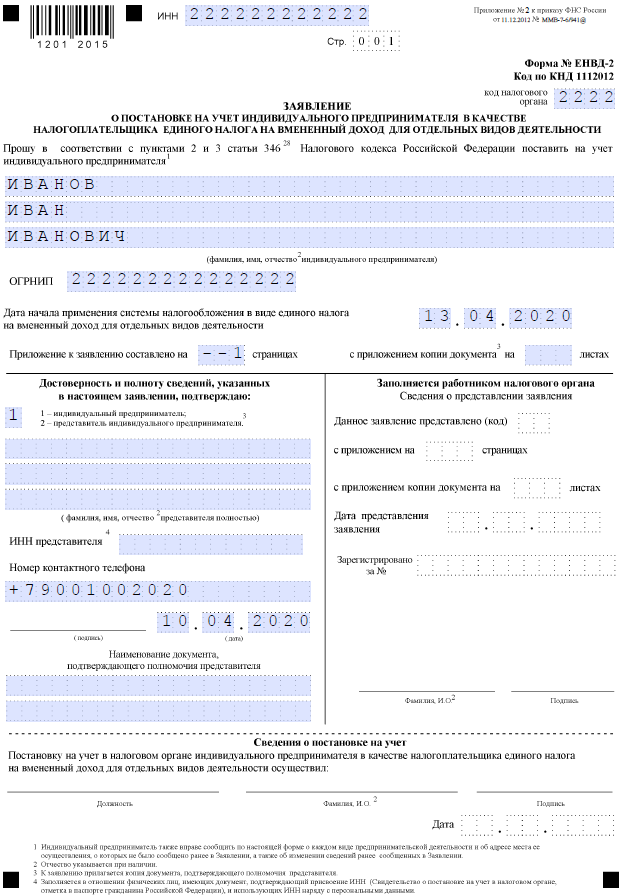

Каждый регион может вводить свои требования по ЕНВД Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВДЧтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Форма ЕНВД-1 — для организаций

Форма ЕНВД-2 — для ИП

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

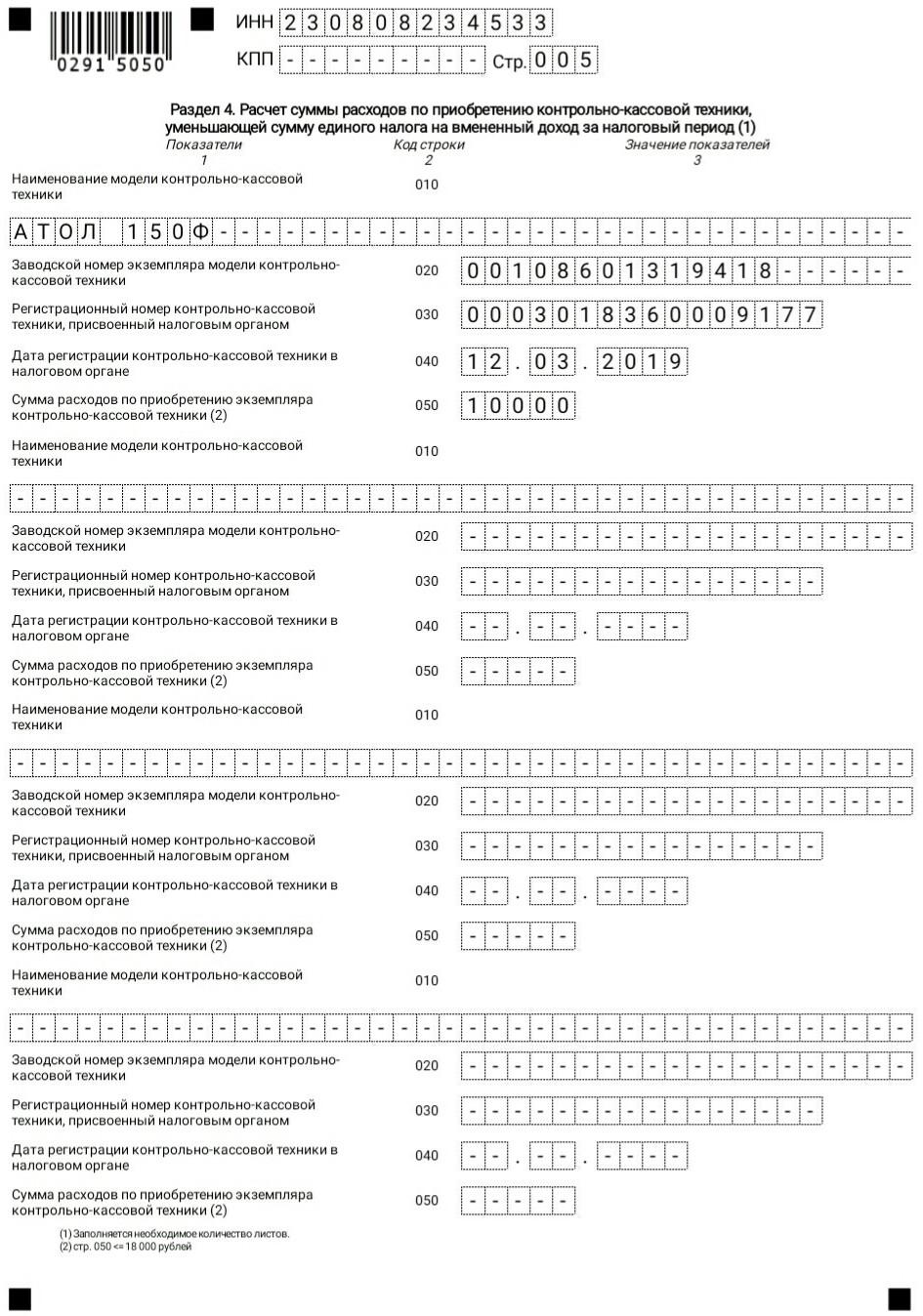

Первая страница формы заявления о переходе на ЕНВД для ИПРасчет налога по ЕНВД

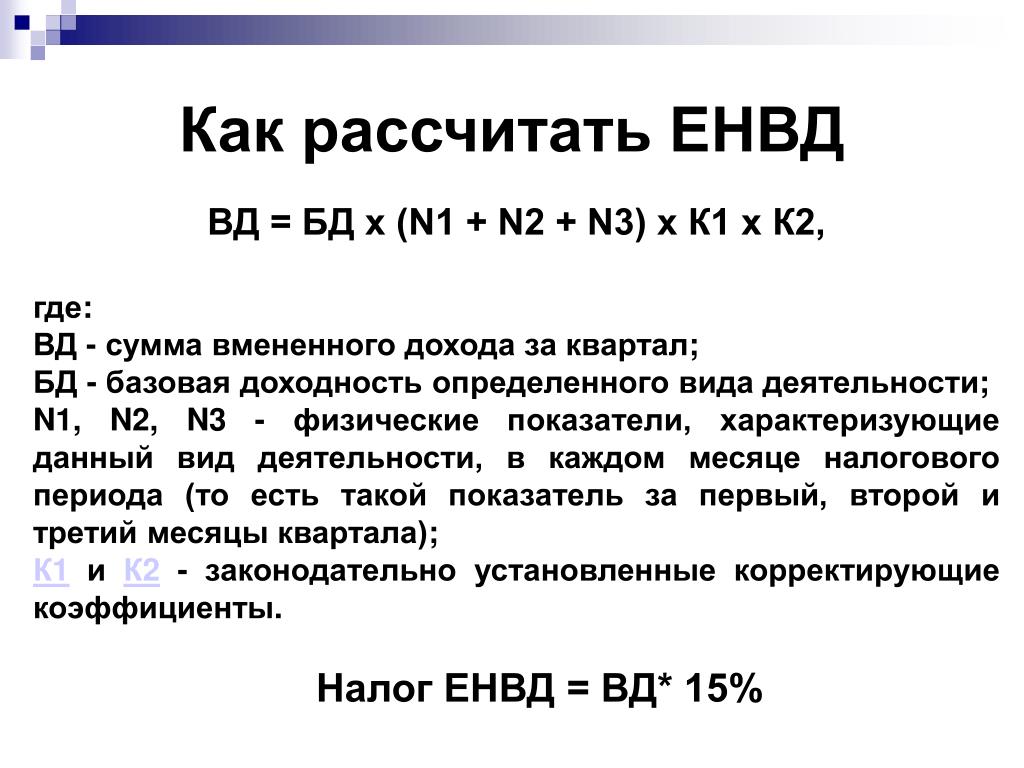

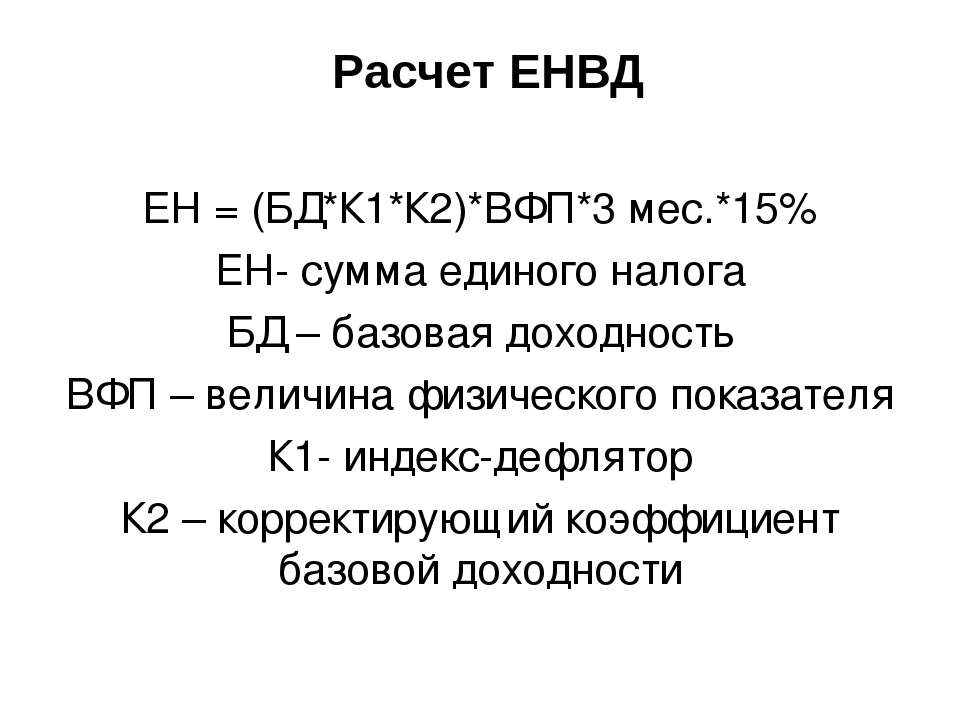

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

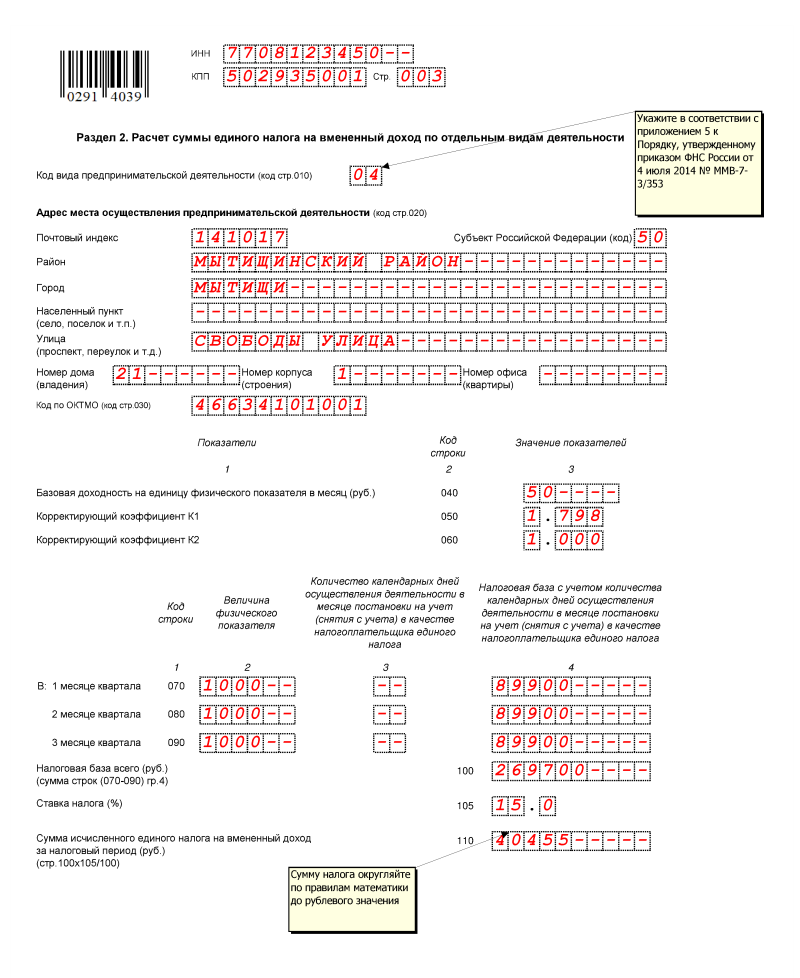

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Об установлении коэффициента К1 для ЕНВД на 2020 год

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

Налоговая ставка для ЕНВД

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р.

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

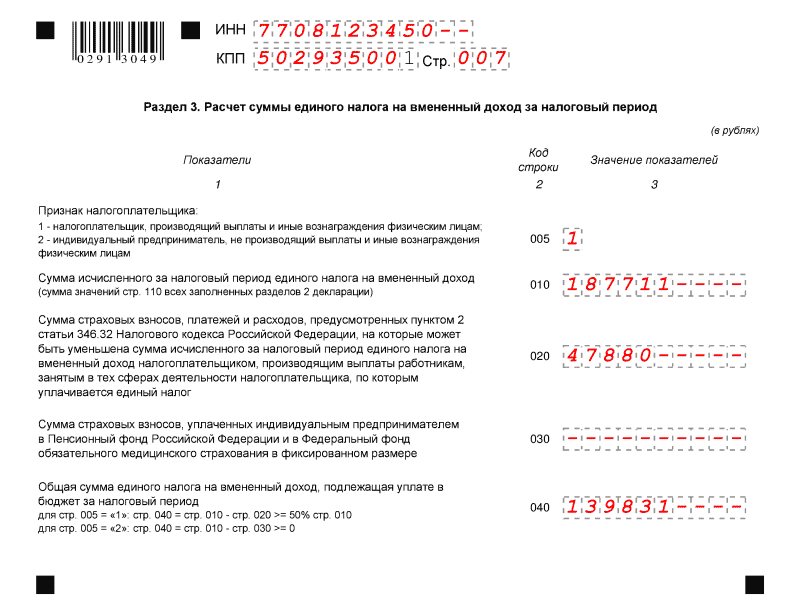

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р. За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р. Он может вычесть из общей суммы уплаченные страховые взносы:

Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р. За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р. Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р. Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р.

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

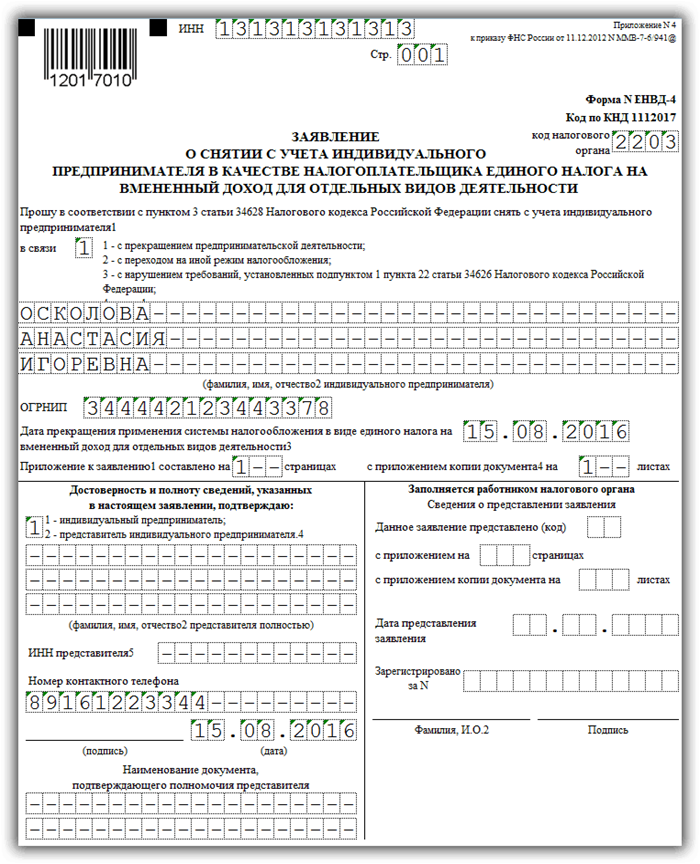

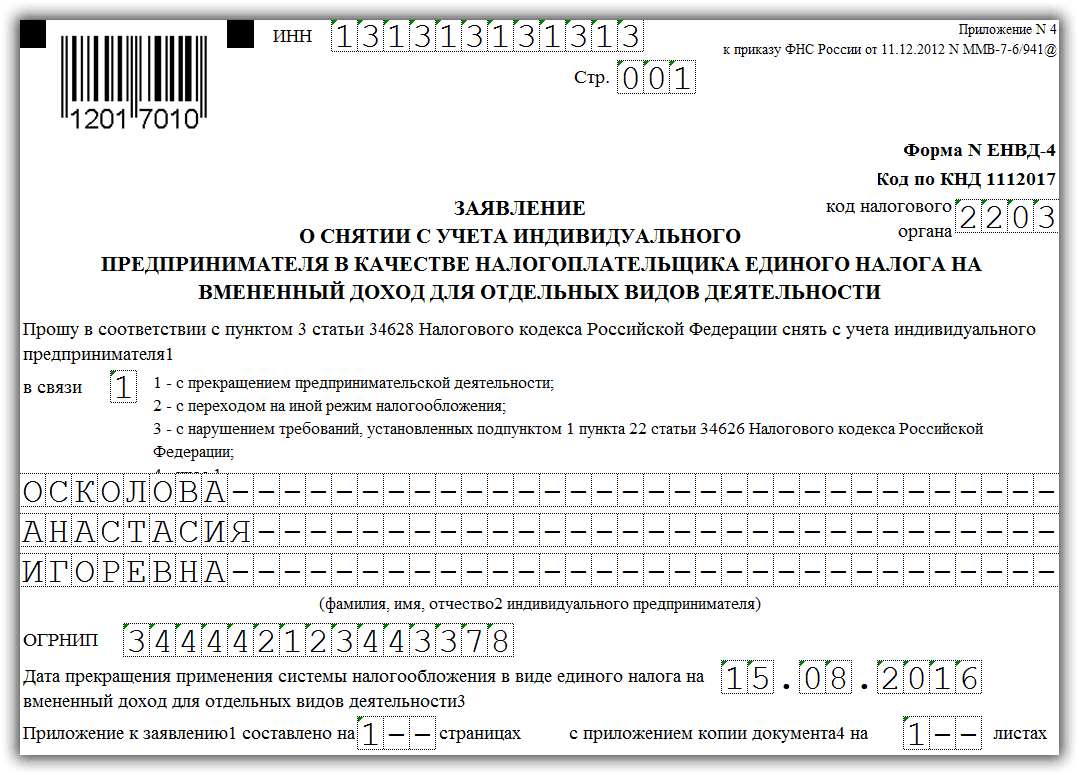

Как снять компанию или ИП с ЕНВД

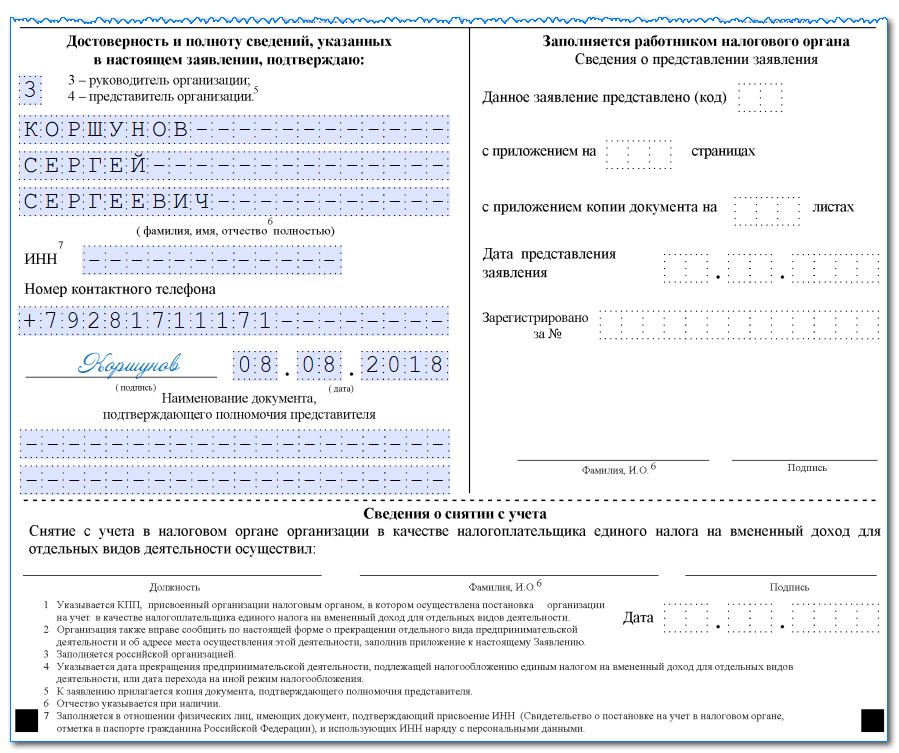

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

Форма ЕНВД-3 — для организаций

Форма ЕНВД-4 — для ИП

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Патентная система налогообложения

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Налоговая отчетность ИП на ЕНВД

|

С 01 января 2021 года на территории Российской Федерации отменён специальный налоговый режим – система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД). |

Общая информация о ЕНВД для ИП

Единый налог на вмененный доход (ЕНВД) – это один из возможных режимов налогообложения для индивидуальных предпринимателей, заменяющий уплату ряда налогов и сборов. При этом налоговая отчетность ЕНВД ИП предельно проста. ЕНВД распространяется на отдельные виды деятельности ИП, прописанные в федеральном законодательстве, но возможность его применения на своей территории регулируется муниципальными образованиями самостоятельно.

ЕНВД широко востребован малым бизнесом, особенно он выгоден для торговых предприятий: размер налога при ЕНВД определяется на основе усредненного базового показателя, независимо от реальных размеров выручки.

Особенности налоговой отчетности при ЕНВД

-

Главный недостаток режима ЕНВД – непременная уплата налога даже в том случае, если ИП не ведет деятельности. Т.е. налоговая отчетность ЕНВД ИП не может быть нулевой.

Важно знать! С 1 января 2014 года ЕНВД стал добровольным для ИП. Предприниматели, применявшие эту систему налогообложения в обязательном порядке, могут заменить единый налог на вмененный доход более подходящим для их деятельности налоговым режимом.

-

Налоговая отчетность ИП на ЕНВД зависит от необходимости комбинирования единого налога и иного режима налогообложения.

- Если единым налогом облагается вся деятельность ИП, требуется только сдача декларации по ЕНВД.

- Если действие единого налога распространяется лишь на некоторые виды деятельности ИП, помимо декларации по ЕНВД необходимо сдавать другие формы налоговой отчетности, предусмотренные применяемой параллельно системой налогообложения.

Налоговая отчетность ЕНВД для ИП не подразумевает ведения бухгалтерского учета. Взамен ему ИП обязан вести учет физических показателей, необходимых для исчисления налога. Установленной формы учета показателей и их изменения нет – данные можно сводить в произвольной форме.

Сроки сдачи отчетности ИП на ЕНВД

Налоговый период для ЕНВД составляет 1 календарный квартал. ИП должен сдать налоговую отчетность ЕНВД до 20 числа и оплатить свой налог до 25 числа месяца, следующего за отчетным.

Налоговая отчетность ИП на ЕНВД составляется с применением коэффициента-дефлятора и местного коэффициента на основе учета базовой доходности.

Другие формы отчетности ИП на ЕНВД

Помимо ежеквартальной отчетности в налоговую инспекцию ИП на ЕНВД подает ряд обязательных сведений в иные государственные структуры.

- ИП обязан предоставлять в Росстат информацию о численности занятых у него работников.

- Если ИП является работодателем, он должен отчитываться в Фонд социального страхования.

- Предприниматель выплачивает страховые взносы за себя и наемных сотрудников в Пенсионный фонд. ИП на ЕНВД без работников может оформить уменьшение налога на всю сумму уплаченных за себя страховых взносов. ИП с наемными сотрудниками сможет вычесть из налогов только 50% от суммы взносов, уплаченных им за своих работников.

Главная сложность при заполнении налоговой отчетности ЕНВД – ИП должен постоянно следить за изменением нормативной базы, значениями используемых для расчета коэффициентов и ставок базовой доходности. Лишь в некоторых случаях декларацию можно дублировать из квартала в квартал. При малейшем изменении условий ведения бизнеса, налоговая отчетность непременно должна корректироваться.

Помощь в сдаче отчетности

Чаще всего помощь в заполнении налоговой отчетности ЕНВД требуется начинающим ИП. Специалисты компании «БАЛИОТ» готовы объяснить алгоритм ее составления и правильного ведения первичных документов, что позволит в дальнейшем самостоятельно заполнять отчеты и легко проходить проверку в налоговых органах. Мы также можем проконсультировать предпринимателей, давно применяющих ЕНВД, но сталкивающихся с проблемами при заполнении отчетов, либо полностью взять на себя ежеквартальную подготовку налоговых отчетностей ЕНВД. Вы можете оставить заявку на сайте или позвонить нам в офис по телефону +7(495)127-7398. Будем рады оказаться Вам полезными!

Мы также можем проконсультировать предпринимателей, давно применяющих ЕНВД, но сталкивающихся с проблемами при заполнении отчетов, либо полностью взять на себя ежеквартальную подготовку налоговых отчетностей ЕНВД. Вы можете оставить заявку на сайте или позвонить нам в офис по телефону +7(495)127-7398. Будем рады оказаться Вам полезными!

как перейти на другой налоговый режим с 2021 года

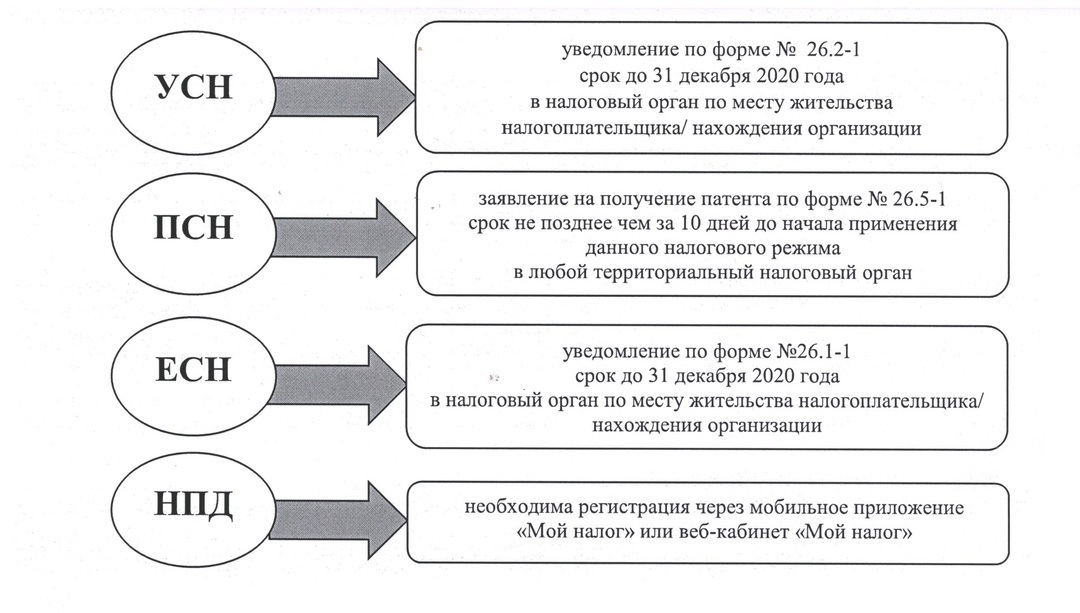

С 01.01.2021 года налоговый спецрежим единый налог на вменный доход (ЕНВД) прекращает свое существование (Федеральный закон от 02.06.2016 №178-ФЗ). В связи с этим, до конца текущего года организации и индивидуальные предприниматели (ИП) применяющие ЕНВД должны будут сменить налоговый режим: упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), патентная система налогообложения (ПСН), налог на профессиональный доход (НДП) — налог для самозанятых граждан.

Как с ЕНВД перейти на упрощенку (УСН)

Чтобы перейти с ЕНВД на УСН с начала 2021 года организации и ИП должны направить в налоговый орган уведомление о применении УСН не позднее 31 декабря 2020 года. Уведомление представляется в налоговую инспекцию по месту регистрации организации или месту жительства ИП (приказ ФНС России от 02.11.2012 № ММВ-7-3/829@), где обязательно нужно указать выбранный объект налогообложения – «доходы» (облагаются по ставке 6%) или «доходы минус расходы» (облагаются по ставке 15%).

Уведомление представляется в налоговую инспекцию по месту регистрации организации или месту жительства ИП (приказ ФНС России от 02.11.2012 № ММВ-7-3/829@), где обязательно нужно указать выбранный объект налогообложения – «доходы» (облагаются по ставке 6%) или «доходы минус расходы» (облагаются по ставке 15%).

Как с ЕНВД перейти на патент (ПСН)

Переход на применение ПСН осуществляется в заявительном порядке (приказ ФНС России от 11.07.2017 №ММВ-7-3/544@). В заявлении нужно указать срок, на который ИП хочет получить патент, а также виды деятельности, которыми он предполагает заниматься. Сам патент может выдаваться на срок от 1 до 12 месяцев в пределах календарного года. При этом налогоплательщик вправе получить сразу несколько патентов на осуществление отдельных видов деятельности.

Заявление о применении ПСН направляется в ИФНС по месту жительства предпринимателя не позднее, чем за 10 дней до начала применения данного налогового спецрежима.

Следовательно, если ИП планирует перейти с ЕНВД на ПСН с 1 января 2021 года, направить в инспекцию заявление нужно не позднее 17 декабря 2020 года. Сам же патент или отказ в его выдаче будет направлен предпринимателю не позднее 5 дней с момента получения ИФНС соответствующего заявления.

Сам же патент или отказ в его выдаче будет направлен предпринимателю не позднее 5 дней с момента получения ИФНС соответствующего заявления.

Как с ЕНВД перейти на ЕСХН

Организации и ИП, занятые в сельском хозяйстве, но по каким-либо причинам до сих пор применяющие ЕНВД вправе с 1 января 2021 года перейти на уплату ЕСХН.

Если компания и ИП соответствует критериям, дающие право перейти на ЕСХН с 2021 года, то организации по месту регистрации или месту жительства ИП подают в налоговую инспекцию заявление (приказ ФНС от 28.01.2013 № ММВ-7-3/41@), где нужно указать, в частности, данные о доле дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Как с ЕНВД перейти на НПД

ИП на ЕНВД вправе в любое время перейти на применение специального налогового режима для самозанятых НПД.

Заявление разрешается направить через: мобильное приложение «Мой налог», личный кабинет налогоплательщика на сайте ФНС, сайт Госуслуг, уполномоченный банк. При этом, если переход с ЕНВД на НПД осуществляется в течение 2020 года, то ИП должен отказаться от применения ЕНВД. Направить отказ от применения ЕНВД ИП обязан в течение 1 месяца со дня постановки на учет в качестве самозанятого. В этом случае ИП подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

При этом, если переход с ЕНВД на НПД осуществляется в течение 2020 года, то ИП должен отказаться от применения ЕНВД. Направить отказ от применения ЕНВД ИП обязан в течение 1 месяца со дня постановки на учет в качестве самозанятого. В этом случае ИП подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

Обращаем внимание, что переход на применение выбранного спецрежима налогообложения осуществляется только в заявительном порядке и должны учитываться ряд ограничений, связанных с применением данного налогового спецрежима.

Обращаем внимание! Поскольку система ЕНВД отменяется, то подавать заявление о снятии с учета в качестве плательщика ЕНВД не нужно. Организации и ИП, не подавшие до 31 декабря соответствующие заявления на переход на другой налоговый режим, переводятся на применение общей системы налогообложения (ОСНО).

Более подробную информацию можно получить, обратившись по бесплатному номеру многоканального телефона Единого Контакт-центра ФНС России 8-800-222-22-22 или на сайте ФНС России www. nalog.ru.

nalog.ru.

Межрайонная ИФНС России № 4 по Республике Башкортостан

Рекомендации для пользователей компьютеров | Ресурсы оборудования CMCI

CU Boulder имеет надежную вычислительную и сетевую среду, используемую членами сообщества кампуса для создания, обнаружения и обмена информацией в электронном виде. Все пользователи должны соблюдать Политику допустимого использования ИТ-ресурсов CU-Boulder при использовании этих ресурсов в CU-Boulder и CMCI. Лаборатории CMCI регулируются теми же или подобными стандартами для своих технологических лабораторий.

- Запрещается есть или пить в лабораториях

Рядом с компьютерами нельзя есть и пить, кроме воды в безопасной бутылке с завинчивающейся крышкой.Лицо, ответственное за любой ущерб технологии в этой лаборатории из-за продуктов питания или напитков, будет нести ответственность за стоимость ремонта или замены технологии.

- Этично использовать ресурсы; не наносите вред вычислительным и сетевым ресурсам

Вы должны использовать вычислительные и сетевые ресурсы эффективно и результативно. Не увлекайтесь чрезмерной игрой; отправлять легкомысленные или чрезмерные электронные письма, в том числе цепочку электронных писем; распечатывать избыточное количество копий документов, файлов, изображений или данных; хранить излишне большие файлы в общих системах; или, если вам разрешено иметь его, не размещайте сервер, который предъявляет чрезмерные требования к пропускной способности сети.Мы рекомендуем вам перевести компьютер в режим энергосбережения, чтобы экономить энергию, когда он не используется.

- Не наносите ущерба технологии

Не предпринимайте преднамеренных попыток повредить, ухудшить или по небрежности нарушить производительность каких-либо вычислительных и сетевых ресурсов CU Boulder CMCI или использовать ресурсы CU Boulder для нанесения вреда другим вычислительным и сетевым ресурсам (например, не t создавать или распространять вирусы, повреждать оборудование, программное обеспечение или данные, нарушать работу служб или заниматься подделкой IP-адресов). Если вас признают ответственным за любой ущерб технологии или вычислительной системе, вы будете нести ответственность за любой ущерб. Это включает, но не ограничивается, треснувшие экраны, поврежденные клавиатуры, отсутствующие или украденные шнуры и другие связанные компьютерные предметы.

- Не причинять беспокойства

Целостность вычислительной и сетевой среды CU Boulder зависит от духа взаимного уважения и сотрудничества, обеспечивающего каждому равную конфиденциальность и защиту от вмешательства или домогательств; поэтому вы не можете раздражать, запугивать, угрожать, оскорблять или беспокоить другое лицо: передавая нецензурную лексику, изображения и/или другие материалы; угроза телесного или психологического вреда; неоднократные контакты с другим лицом с намерением досадить или побеспокоить; и/или связаться с лицом, изъявившим желание прекратить общение.

- Не используйте вычислительные и сетевые ресурсы CU Boulder в коммерческих целях

Вы не имеете права использовать вычислительные и сетевые ресурсы CU Boulder для личной финансовой выгоды и/или коммерческих целей, как коммерческих, так и некоммерческих. Кроме того, вы не можете никому продавать свой доступ к сети CU Boulder.

- Не используйте компьютерные и сетевые ресурсы CU Boulder для политических кампаний.

Использование государственных ресурсов или фондов для поддержки политических кампаний, кандидатов, законодательства или вопросов голосования противоречит законам штата.Студенческие организации, официально признанные UCSU, могут продвигать миссию своей организации, если они соблюдают политику университета, а также законы штата и федеральные законы.

- Соблюдайте закон об авторском праве

Не нарушайте закон об авторском праве путем незаконного копирования, распространения, загрузки и/или загрузки информации из Интернета (или любого электронного источника). Сюда входят аудиоматериалы, фильмы, программное обеспечение, видеоигры и изображения, защищенные авторским правом. Закон об авторском праве защищает произведение на любом носителе, если только оно не было размещено в общественном достоянии. Владельцы авторских прав обладают исключительным правом на воспроизведение и распространение своей работы; следовательно, несанкционированное использование и распространение произведений, защищенных авторским правом, является незаконным. Даже невинное, непреднамеренное нарушение нарушает закон об авторском праве.

- Знать (понимать) ограничения конфиденциальности в электронных сообщениях

Признавать, что при определенных обстоятельствах университет может получать доступ и раскрывать электронные сообщения преподавателей, студентов или сотрудников; поэтому ни в коем случае нельзя предполагать конфиденциальность и/или конфиденциальность.

- Надлежащее обращение с данными

Вы должны знать, что вы несете особую ответственность при обработке конфиденциальных данных в электронном виде (например, электронные данные, содержащие номера социального страхования, PIN-коды, идентификационные номера CU, пароли любого характера, медицинские, медицинские и психологические записи, полицейские записи и/или итоговые оценки). Сотрудники, ответственные за создание, создание и/или изменение конфиденциальных данных, несут особую ответственность за защиту данных и обеспечение их точности.Вы должны защитить свой компьютер паролем, чтобы данные не могли быть получены неавторизованным пользователем.

- Помните о своих обязанностях в области ИТ — знайте политики!

Помните, что эти рекомендации являются лишь интерпретацией важных ИТ-политик CU Boulder, и CMCI следует тем же политикам в лабораториях колледжа. Эти рекомендации не заменяют федеральную политику, политику штата или политику кампуса. Дополнительные правила, о которых вам следует знать, можно найти на сайте младшего вице-канцлера по ИТ.Несоблюдение ИТ-политик может иметь как юридические, так и финансовые последствия. Действуйте ответственно!

Не увлекайтесь чрезмерной игрой; отправлять легкомысленные или чрезмерные электронные письма, в том числе цепочку электронных писем; распечатывать избыточное количество копий документов, файлов, изображений или данных; хранить излишне большие файлы в общих системах; или, если вам разрешено иметь его, не размещайте сервер, который предъявляет чрезмерные требования к пропускной способности сети.Мы рекомендуем вам перевести компьютер в режим энергосбережения, чтобы экономить энергию, когда он не используется.

Не увлекайтесь чрезмерной игрой; отправлять легкомысленные или чрезмерные электронные письма, в том числе цепочку электронных писем; распечатывать избыточное количество копий документов, файлов, изображений или данных; хранить излишне большие файлы в общих системах; или, если вам разрешено иметь его, не размещайте сервер, который предъявляет чрезмерные требования к пропускной способности сети.Мы рекомендуем вам перевести компьютер в режим энергосбережения, чтобы экономить энергию, когда он не используется.  Если вас признают ответственным за любой ущерб технологии или вычислительной системе, вы будете нести ответственность за любой ущерб. Это включает, но не ограничивается, треснувшие экраны, поврежденные клавиатуры, отсутствующие или украденные шнуры и другие связанные компьютерные предметы.

Если вас признают ответственным за любой ущерб технологии или вычислительной системе, вы будете нести ответственность за любой ущерб. Это включает, но не ограничивается, треснувшие экраны, поврежденные клавиатуры, отсутствующие или украденные шнуры и другие связанные компьютерные предметы.  Кроме того, вы не можете никому продавать свой доступ к сети CU Boulder.

Кроме того, вы не можете никому продавать свой доступ к сети CU Boulder.  Владельцы авторских прав обладают исключительным правом на воспроизведение и распространение своей работы; следовательно, несанкционированное использование и распространение произведений, защищенных авторским правом, является незаконным. Даже невинное, непреднамеренное нарушение нарушает закон об авторском праве.

Владельцы авторских прав обладают исключительным правом на воспроизведение и распространение своей работы; следовательно, несанкционированное использование и распространение произведений, защищенных авторским правом, является незаконным. Даже невинное, непреднамеренное нарушение нарушает закон об авторском праве.  Сотрудники, ответственные за создание, создание и/или изменение конфиденциальных данных, несут особую ответственность за защиту данных и обеспечение их точности.Вы должны защитить свой компьютер паролем, чтобы данные не могли быть получены неавторизованным пользователем.

Сотрудники, ответственные за создание, создание и/или изменение конфиденциальных данных, несут особую ответственность за защиту данных и обеспечение их точности.Вы должны защитить свой компьютер паролем, чтобы данные не могли быть получены неавторизованным пользователем. eNVD, австралийская торговая марка Newbrain Technologies Pty Limited. Номер заявки: 930123 :: Торговая марка Elite Trademarks

МЕРТВЫЙ Текущий статус — удалено — не продлено: плата за продление не уплачена Товарному знаку eNVD был присвоен номер заявки № 930123 Ведомством интеллектуальной собственности Австралии (IP Australia). Номер заявки на товарный знак — это уникальный идентификатор для идентификации знака eNVD в IP Австралии.

Номер заявки на товарный знак — это уникальный идентификатор для идентификации знака eNVD в IP Австралии.

Знак eNVD подается в категории Класс 035 Реклама; управление бизнесом; управление бизнесом; офисные функции. .Юридическим корреспондентом товарного знака eNVD является ФИЛЛИПС ОРМОНД ФИТЦПАТРИК , ВИК 3000, АВСТРАЛИЯ . Текущий статус подачи eNVD: Удалено — Не продлено: Плата за продление не уплачена .

На основе Newbrain Technologies Pty Limited, eNVD

товарный знак используется в следующем бизнесе:

услуги деловой информации; внесение информации в компьютерные базы данных; представление информации в электронных формах; статистическая информация; сбор и распространение коммерческой информации; распространение информации; репродукция документа; маркетинговые и рекламные услуги

.

TrademarkElite может предоставить вам лучшие индивидуальные решения вокруг вашего товарного знака eNVD. Вы можете создать бесплатную учетную запись на TrademarkElite.com и добавить все свои товарные знаки с одной удобной панели инструментов, и получайте бесплатные статус-обновления в любое время при изменении статуса!

На платформе Trademark Elite каждая заявка подается лицензированными юристами по товарным знакам .

Информация о классификации товарных знаков

035

Класс 035 —

Реклама;

управление бизнесом;

управление бизнесом;

офисные функции.

Товарный знак Описание товаров и услуг

Класс 035 — услуги деловой информации; внесение информации в компьютерные базы данных; представление информации в электронных формах; статистическая информация; сбор и распространение коммерческой информации; распространение информации; репродукция документа; маркетинговые и рекламные услуги

#1 Высокотехнологичная юридическая фирма по товарным знакам. Легко — защитите свой бренд с помощью регистрации товарного знака в 180 странах Посмотрите, как это работает

Легко — защитите свой бренд с помощью регистрации товарного знака в 180 странах Посмотрите, как это работает Выберите страну подачи:

| Загрузка… |

Регистрация товарного знака

в Австралии299 долларов США

299 долларов США + Государственная пошлина* (1 класс)

Элитный пакет

Профиль на NYTimes, IEEE, TechCrunch. Непревзойденная адвокатская служба по профессионализму и цене.

Непревзойденная адвокатская служба по профессионализму и цене.

Специально! — Лицензированные юристы получают доверенность и представляют вас в Бюро товарных знаков ( $199/приложение БЕСПЛАТНО)

Над вашим делом работает лицензированный юрист; проводит нокаутирующий поиск и оценку вашей марки; рекомендует вам подходящий класс (ы) и описание товара/услуги для наилучшей защиты ваших законных прав.

общий экран товарных знаков;

Обновления статуса товарного знака;

Мониторинг оппозиции; и

Напоминание о международной подаче документов.

Бесплатный поиск и оценка альтернативного знака, если ваш адвокат считает, что есть проблема с вашим первым выбором.

* Госпошлина: 329 долларов США х 1 ( $329/класс ) СправкаЧто такое государственная пошлина?

Государственная пошлина за товарный знак уплачивается в государственное ведомство по товарным знакам. Государственная пошлина взимается отдельно при подаче заявления.

когда юристы завершат юридическую работу над вашей торговой маркой,

согласовать детали подачи с вами

и готовы представить свой товарный знак в ведомство по товарным знакам.

Государственная пошлина взимается отдельно при подаче заявления.

когда юристы завершат юридическую работу над вашей торговой маркой,

согласовать детали подачи с вами

и готовы представить свой товарный знак в ведомство по товарным знакам.

*

Государственная пошлина за товарный знак будет взиматься, когда мы представим ваши знаки в Государственное ведомство по товарным знакам, что обычно происходит в течение следующих нескольких рабочих дней.

ПРЕТЕНЗИИ — Публикация торговой марки

| Дата | Описание |

|---|---|

| 31 октября 2002 г. | 16-38 : Заявка на право интеллектуальной собственности опубликована |

| 19 июня 2003 г. | 17-24 : Опубликована регистрация прав ИС |

Trademark Elite — крупнейшая бесплатная онлайн-платформа для поиска, мониторинга и отслеживания товарных знаков. TrademarkElite.com управляется The Ideas Law Firm, PLLC (юридическая фирма, базирующаяся в США).

Мы специализируемся на бизнесе, брендинге и защите товарных знаков. зарегистрируйте свою торговую марку в более чем 180 странах в мире через TrademarkElite.

Вы экономите 65% благодаря TrademarkElite.com

о подаче заявки на товарный знак, продлении срока действия товарного знака, действии ведомства,

и Уведомление о разрешении вопросов товарного знака.

TrademarkElite.com управляется The Ideas Law Firm, PLLC (юридическая фирма, базирующаяся в США).

Мы специализируемся на бизнесе, брендинге и защите товарных знаков. зарегистрируйте свою торговую марку в более чем 180 странах в мире через TrademarkElite.

Вы экономите 65% благодаря TrademarkElite.com

о подаче заявки на товарный знак, продлении срока действия товарного знака, действии ведомства,

и Уведомление о разрешении вопросов товарного знака.

كيفية تأكيد الدخل على ENVD. أصدر IP-إيصال مبيعات بحاجة إلى تأكيد تأكيد ЕНВД لتطبيق ЕНВД

لكي تصبح دافعا للضريبة الفردية على الدخل المحسوب, ما عليك سوى إخطار السلطات الضريبية بشأن الانتقال إلى نظام تفضيلي. يمكن القيام بذلك إلكترونيًا عبر الإنترنت. لا يحق للمسؤولين طلب أي معلومات وشهادات وتأكيدات إضافية.

أوضحت وزارة المالية الروسية, في رسالة بتاريخ 1 سبتمبر 2016 رقم 03-11-11 / 51 158, إجراءات انتقال المنظمات وأصحاب المشاريع الفردية إلى دفع ضريبة واحدة على الدخل المحسوب. بالإضافة إلى ذلك, أوضضت الدائرة المستندات التي يجب تقديمها مع الإخطار بالانتقال إلى نظام ضريبي تفضيلي. بدورها, أوضضت دائرة الضرائب الفيدرالية في روسيا, برسالة رقم SD-4-3 / 18650 بتاريخ 03.10.2016, إإراءات تقديم مثل هذاءات تقديم مثل هذا الإخطار في ششل إلكتروني عبر الإنترنت.

بالإضافة إلى ذلك, أوضضت الدائرة المستندات التي يجب تقديمها مع الإخطار بالانتقال إلى نظام ضريبي تفضيلي. بدورها, أوضضت دائرة الضرائب الفيدرالية في روسيا, برسالة رقم SD-4-3 / 18650 بتاريخ 03.10.2016, إإراءات تقديم مثل هذاءات تقديم مثل هذا الإخطار في ششل إلكتروني عبر الإنترنت.

ЕНВД هي مسألة طوعية

. يمكن لأي مؤسسة أو رائد مؤعمال فردي يعمل في ططاع يعمل في ططاع البيع بالتزئزئة ولديه مساحة بيع بالتزئزئة لا تتجاوز مساحة 150 مترا مربعا التبديل إليه.لا يعتمد الحق في تطبيق ЕНВД على من تُباع البضائع — المواطنين أو الكيانييت المواطنين أو الكيانييت المواطنين أو الكيانايت

يحتوي التشريع على تعليمات واضضة فيما يتعلق بالانتقال يلى مثل هذه الأنظمة التفضيلية ويقدم قائمة شاملة بالوثائئ المقدمة في هذه الحالة. وفقا للفقرة 3 من المادة 346,28 من قانون الضرائب للاتحاد الروسي, يتعين على المنظمات أو رواد الأعمال الأفراد الذين قرروا التحول إلى ЕНВД تقديم طلب للتسجيل كدافع ضرائب واحد في غضون 5 أيام من يوم بدء نظام الضرائب التفضيلية للتقديم. يمكن العثور على النموذذ المقابلنموذذ المقابل لهذا المستند, وإإراءات ملئه وقواعد نقله إلى السلطات الضريبية في ترتيب دائرة الضرائب الفيدرالية لروسيا بتاريخ 11. 12.2012 Номер ММВ-7-6 / [Полная версия]

12.2012 Номер ММВ-7-6 / [Полная версия]

. لا يتعين على الكيانات التجارية إثبات حقها في تطبيق هذا النظام الضريبي التفضيلي, لأن الفصل 26.3 () لا ينص على مثل هذه الالتزامات لدافعي الضرائب. في هذا القسم, على وجه الخصوص, لا يوجد شرط لإرفاق طلب التسجيل بشهادة ملكية للعقار, حيث ينوي الوكيل الاقتصادي القيام بأنشطته, والمستندات التنظيمية أو مستندات الملكية, وغيرها من الشهادات.

يوضح توضيح وزارة المالية أيضا أن قانون الضرائب في الاتحاد الروسي لا ينص على التزام موظفي سلطات الضرائب الإقليمية بطلب مثل هذه المستندات من دافعي الضرائب عند التسجيل, وأن أي طلبات من هذا القبيل غير قانونية.

تنبيه الكتروني

وأوضحت السلطات الضريبية ذلك من أحكام البند 5.1 المادة 84 من قانون الضرائب للاتحاد الروسييترتب على ذلك أنه يمكن للمكلف تقديم طلب للتسجيل (إلغاء التسجيل) لدى مصلحة الضرائب في شكل إلكتروني عبر قنوات الاتصالات. في هذه الحالة, يجب أن يتم التصديق عليه بتوقيع إلكتروني مؤهل معزز للشخص الذي يقدم هذا الطلب أو من ينوب عنه.

بأمر من دائرة الضرائب الفيدرالية لروسيا بتاريخ 11. 12.2012 N ММВ-7-6

تمت الموافقة على أشأشال وأشأشال أشأشال وأشأشال التقديم الإلكتروني لطلبات التسجيل وإلغاء التسجيل لدى السلطات الضريبية للمنظمات وأصأصأصاب لمشاريع الفردية كدافعي ضرائب في UTII.يمكن أن يتم نقل التطبيق من خلال المشغل أو مباشرة في الحساب الشخصي عللى TS. تذذر الخدمة أن FTS قد أدركت تماما إد أدركت تماما إمكانية قبول تطبيق في ششل إلكتروني وأن ششل إلكتروني وأن اتجاهه يعتمد كليا على البرامج والمعدات التقنية لدافع الضرائب نفسه.

12.2012 N ММВ-7-6

تمت الموافقة على أشأشال وأشأشال أشأشال وأشأشال التقديم الإلكتروني لطلبات التسجيل وإلغاء التسجيل لدى السلطات الضريبية للمنظمات وأصأصأصاب لمشاريع الفردية كدافعي ضرائب في UTII.يمكن أن يتم نقل التطبيق من خلال المشغل أو مباشرة في الحساب الشخصي عللى TS. تذذر الخدمة أن FTS قد أدركت تماما إد أدركت تماما إمكانية قبول تطبيق في ششل إلكتروني وأن ششل إلكتروني وأن اتجاهه يعتمد كليا على البرامج والمعدات التقنية لدافع الضرائب نفسه.

زيغاتشيف الكسندر فيكتوروفيتش دكتوراه في القانون, محامي ضرائب, ساراتوف

وفقا للفقرة 3 من الفن. 346,28 من قانون الضرائب للاتحاد الروسي أو المنظمات أو رواد الأعمال الأفراد الذين أعربوا عن رغبتهم في التحول إلى دفع ЕНВД, يقدمون إلى السلطات الضريبية في غضون خمسة أيام من اليوم الذي يبدأ فيه نظام ЕНВД في تقديم طلب لتسجيل منظمة أو رائد أعمال فردي باعتباره دافع ضرائب ЕНВД .عند إنهاء نشاط UTII, يتم إلغاء تسجيل دافع الضرائب outii على أساس طلب مقدم إلى مصلحة الضرائب في غضون خمسة أيام من تاريخ إنهاء نشاط itio. تاريخ إلغاء تسجيل دافع الضرائب دافع الضه الحالة, كقاعدة عامة, هو تاريخ إنهاء نشاط etii المحدد في الطلب.

وبالتالي, فإن بداية أنشطة UTII وإنهاؤها هما وإنهاؤها هما السبب الرئيسي, على التوالي, للتسجيل وإلغاء التسجيل بصفتك دافع itii.

في المقابل ، يتم إنشاء التسجيل وإلغاء التسجيل كدافع ЕНВД في الفصل. 26,3 من قانون الضرائب للاتحاد الروسي باعتبارها اللحظات المحددة لظهور (إنهاء) الالتزام بحساب ودفع ЕНВД وتقديم تقرير ЕНВД (بغض النظر عن حقيقة استلام الدخل من نشاط ЕНВД, منذ موضوع الضرائب داخل نظام ЕНВД, أي دخل دافع الضرائب المحتمل محتمل).تم تأكيد ذلك أيضا, على سبيل المثال, في البند 7 من الرسالة الإعلامية لهيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 05 مارس 2013 رقم 157, خطابات وزارة المالية الروسية بتاريخ 29 أبريل 2015 لا .03-11-11 / 24875, بتاريخ 19 مارس 2015 رقم 03-11-11 / 14987, بتاريخ 30 يناير 2015 رقم 03-11-11 / 3564, بتاريخ 24 أأتوبر 2014 رقم 03-11-09 / 53916, بتاريخ 15 أبريل 2014 رقم 03-11- 09/17087.

وبالتالي, في بداية وإنهاء نشاط UTII, من المهم بششل أساسي الصصول على أو إلغاء تسجيلك فو إلغاء تسجيلك في الوقت المناسب كدافع ل Utii.

ولكن كيف, إذا كانت مصلحة الضرائب لديها شكوك, يمكن لدافع الضرائب تأكيد أنه تم تسجيله في موعد لا يتجاوز البداية الفعلية لنشاط ЕНВД وتم إلغاء تسجيله في موعد لا يتجاوز الإنهاء الفعلي لنشاط ЕНВД, وبالتالي, لم يقلل الفترة الخاضعة للضريبة ل ЕНВД نشاط?

.

لا يستخدم دافعو الضرائب ЕНВД حاليا, كقاعدة عامة, سجلات النقد في النظام المالي (البند 2.1 من المادة 2 من القانون الاتحادي رقم 54-ФЗ «بشأن استخدام سجلات النقد عند إجراء التسويات النقدية و (أو) التسويات باستخدام الدفع البطاقات»), وفقا لذلك, من المستحيل إثبات بداية نشاط autifi وانتهائه باستخدام البيانات المالية في هذه الحالة;

قد يختلف تاريخ القبول وتاريخ إرجاع الأشياء المعدة للاستخدام في أنشطة ЕНВД بشكل كبير عن البداية الفعلية والانتهاء لأنشطة ЕНВД (على سبيل المثال, تقبل أماكن لمتجر بيع بالتجزئة من المؤجر, ولكنها في الواقع تبدأ في حملها) خارج أنشطة ЕНВД في وقت لاحق, حيث تم قضاء وقت طويل في إعداد مباني المتجر — الإصلاحات الحالية, والديكور التصميمي, وتركيب المعدات التجارية, وتركيب العلامات, والتسليم, وفرز البضائع وعرضها, وعلامات الأسعار المعلقة, وبرامج التوصيل, إلخ.). لكن مصلحة الضرائب يمكن أن تعمل بدقن مع تعمل بدقة مع التواريخ المحددة في أعمال قبول وتحويل الأشياء.

دعونا نفكر في المشكلة المشار إليها باستخدام مثال نشاط ЕНВД في تجارة التجزئة (تجارة التجزئة تتم من خلال المتاجر والأجنحة بمساحة أرضية لا تزيد عن 150 مترا مربعا لكل كائن منظمة تجارية; يتم تنفيذ تجارة التجزئة من خلال كائنات شبكة التجارة الثابتة التي لا تحتوي على قاعات تجارية ، وكذلك كائنات شبكة تجارية غير ثابتة).

إذا تم تأجير مرفق بيع بالتجزئة

1. تزامنت بداية وإنهاء أنشطة وإنهاء أنشطة UTII, على التوالي, مع قبول الشيء من المؤؤر وإعادة الشيء إلى المؤؤر.

في هذه الحالة, في رأينا, ليس من الضروري إعداد أي مستندات إضافية لتأأيد بداية إضنشطة لتأأيد بداية أنشطة itii وإنهائها, فإن إإراءات قبول ونقل الكاءن كافية تماما. من الواضح أن دافع الضرائب لم يتمكن من بدء نشاط ЕНВД في المنشأة التجارية في وقت أبكر من قبوله فعليا للعنصر المعين من المؤجر للإيجار, وإيقاف نشاط ЕНВД في المنشأة التجارية بعد إعادة التسهيل إلى المؤجر.

2. إذا بدأ نشاط etii في منشأة تزئزئة في ويت لاحق من وبول هذا التسهيل من المؤؤر لعقد الإيجار, و (أو) تم إنهاؤه قبل إعادة التسهيل إلى المؤؤر.

هذا الموقف محفوف بالمخاطر الضريبية المحتملة (كما هو مذكور أعلاه, يمكن للسلطة الضريبية في نزاع مع دافع الضرائب أن تعمل بدقة مع التواريخ المحددة في شهادة التحويل والقبول للكائن).

وفقا لذلك, يحتاج دافعو الضرائب إلى تقديم أدلة مستندية عن بداية أنشطة UTII وإنهائها. المستندات التالية:

أ) عند إعادة الكائن, يجب أن يصر المؤجر على التثبيت في فعل التحويل والقبول ليس فقط التاريخ الفعلي لإعادة الكائن, ولكن أيضا تاريخ إنهاء أنشطة التداول فيه (عند قبول الكائن من المؤجر, خيار «المرآة» هو إشارة في عملية التحويل وقبول تاريخ بدء نشاط التداول — في رأينا, غير منطقي, لأن المؤجر والمستأجر في هذه الحالة, من حيث المبدأ, لا يستطيعان التأكيد بشكل موثوق في الفعل الذي يتوقع حدوثه في المستقبل);

ب) إصدار أمر لبدء (إنهاء) أنشطة التداول في منشأة تجارية (توجد نماذذ أوامر تقريبية في الملحق رقم 1, 2);

ج) عمولة صياغة قانون في بداية (إنهاء) أنشطة التداول في منشأة تجارية (ترد الأشأشال التقريبية للأفعال في الملحقين رقم 3 و 4) وفقا للشروط التالية:

ينصص بتضمين رئيس الكيان القانوني (رجل أعمال فردي), ورئيس متجر (جناح, مرزز تسوق, إلخ), بائعين (كتبة مبيعات) في العمولة;

يجب أن يعكس الفعل تاريخ قبول (التاريخ المقدر للعودة) للكائن من المؤجر (المؤجر), ووصف بالتفصيل الأعمال التحضيرية (النهائية) والأنشطة التي تم تنفيذها (المتوقع تنفيذها), وسجل بوضوح حقيقة بداية (إنهاء) أنشطة التداول.

إذا كان عقار البيع بالتجزئة مملوكًا

1. تزامنت بداية وإنهاء أنشطة ЕНВД, على التوالي, مع تاريخ قبول وتحويل الكائن عند نقل ملكية الكائن (عند نقل الملكية أو, على سبيل المثال, حق الإيجار (الحيازة) — إذا المالك, بالإضافة إلى القيام بأنشطة تجارية بشكل مستقل, يتنازل أيضا — يقبل الكائن في إطار العلاقة القانونية المؤجرة).

في هذه الحالة, في رأينا, ليس من الضروري إعداد أي مستندات إضافية لتأأيد بداية إضنشطة لتأأيد بداية أنشطة itii وإنهائها, فإن إإراءات قبول ونقل الكاءن كافية تماما.من الواضح أن دافع الضرائب لم يتمكن من بدء نشاط ЕНВД في المنشأة التجارية في وقت أبكر من قبوله فعليا للكائن المعين من المالك السابق (مالك آخر), وإيقاف نشاط ЕНВД في المنشأة التجارية بعد نقل المنشأة إلى المالك الجديد (غير ذلك) صاحب).

2. إذا بدأ نشاط autii في منشأة تجارية بعد قبول هذارية بعد قبول هذارية بعد قبول هذاري المرفق من المالك السابق (مالك آخر), و (أو) تم إنهاؤه قبل نقل المنشأة إلى المالك الجديد (مالك آخر).

في هذه الحالة, للتأكيد الوثائقي لبداية وإنهاء أنشطة ЕНВД, من الممكن استخدام أشكال الأوامر والأفعال الواردة في الملاحق رقم 1, 2, 3, 4, على التوالي, باستثناء (إعادة صياغة) الأحكام المعدلة من أجل مستأجرو دافعي الضرائب.

للحصول على استشارة ضريبية ، يرجى الاتصال —

لحساب مدفوعات ضريبة مدفوعات ضريبة etii, يمكنك استخدام آلة حاسبة مجانية عبر الإنترنت مباشرة على هذا الموقع.

ما هو ЕНВД

الضريبة الموحدة على الدخل المحسوب الدخل المحسوب هي نظام ضريبي خاص يمكن تطبيقه من قبل رواد الأعمال الأفراد والمنظمات فيما يتعلق بأنواع معينة من الأنشطة.

ملحوظة ملحوظة : على عكس STS, بالنسبة إلى UTII, فإن الدخل الذي يتم تلقيه بالفعل لا يهم. يتم احتساب الضريبة على أساس مقدار الدخل المقدر ، الذي تحدده ددب مقوون ب

من سمات Utii, مثل أي نظام خاص آخر, استبدال الضرائب الرئيسية لنظام الضرائب العام بواحد — واحد. عند التضمين لا تخضع للدفع:

- ضريبة الدخل الشخصي (لأصحاب المشاريع الفردية).

- ضريبة الدخل (للمنظمات).

- ضريبة القيمة المضافة (باستثناء التصدير).

- ضريبة الأملاك (باستثناء الأشياء, التي يتم تحديد وعاء الضريبة لها على أنها قيمتها المساحية).

من لديه الحق في تطبيق ЕНВД

رواد الأعمال الأفراد والمنظمات التي تستوفي شروطا معينة, وعلى وجه الخصوص:

- لا يتجاوز عدد الموظفين 100 شخص (لا ينطبق الحد المحدد حتى 31 ديسمبر 2020 على التعاونيات والجمعيات الاقتصادية التي أسسها مجتمع أو اتحاد استهلاكي).

- لا تزيد نسبة مشاركة المنظمات الأخرى عن 25%, باستثناء المنظمات التي يتكون رأس مالها المصرح به من مساهمات من المنظمات العامة للأشخاص ذوي الإعاقة.

من لا يستطيع تطبيق ЕНВД

- المنظمات ورجال الأعمال الأفراد يتجاوز عدد الموظفين 100 شخص.

- المنظمات التي لا تتجاوز التي لا تتجاوز نسبة مشاركة المنظمات الأخرى فيها 25%, باستثناء عدد من المؤسسات المدرجة في البنود 2 من البند 2.2 من المادة. 346.26 من قانون الضرائب للاتحاد الروسي.

- .

- رواد الأعمال الأفراد والمنظمات التي تقدم خدمات لتأأير مططات البنزين والغاز الذاتي.

- .

- المنظمات المصنفة على أنها أكبر دافعي الضرائب.

يتم تحديد معايير تصنيف منظمة على أنها أكبر دافع ضرائب بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 16 مايو 2007 г. N ММ-3-06 / [بريد إلكتروني محمي] هناك فئتان لأكبر دافعي الضرائب: المستوى الإقليمي والفيدرالي.

Адрес электронной почты:

- حجم الدخل للسنة من 2 إلى 20 مليار روبل.

- متوسط عدد الموظفين لا يقل عن 50 شخصا .

- تتراوح الأصول من 100 مليون روبل ما يصل إلى 20 مليار روبل. , أو المبلغ الإإمالي للضرائب والرسوم المستحقة من 75 مليون روبل ما يصل إلى 1 مليار روبل.

هم المنظمات:

- المبلغ الإجمالي للضرائب المتراكمة منها على الأقل 1 مليار روبل بالنسبة للمنظمات التي تقدم خدمات الاتصالات والنقل, يجب أن يتجاوز مبلغ الضرائب 300 مليون روبل

- المبلغ الإجمالي للدخل يتجاوز 20 مليار روبل

يتم وضع معايير منفصلة لمنظمات المجمع الصناعي العسكري والمؤسسات والجمعيات الاستراتيجية.

مع الترخيص, يشمل أكبر دافعي الضرائب مؤسسات الائتمان وشركات التأمين (التأمين وإعادة التأمين والتأمين المتبادل) والمشاركين في سوق الأوراق المالية ووسطاء التأمين والمنظمات العاملة في تأمين المعاشات التقاعدية والأمن.

ملحوظة ملحوظة : منظمة تطبق أنظمة ضريبية خاصة لا يمكن تصنيفها على أنها أأبر دافعي الضرائب.

ملاظظة , ملاظظة , فإن مشروع قانون 2 يونيو 2016 مدد تأثير Utii حتى عام 2021 . .. بعد ذلك, تم التخطيط لإلغاء النظام الضريبي المحدد تماما.

.. بعد ذلك, تم التخطيط لإلغاء النظام الضريبي المحدد تماما.

ЕНВД ЕНВД

تصنيف الأنشطة التي يتم توفير تطبيق ЕНВД من أجلها

في كل بلدية, تقرر السلطات المحلية بششل مستقل أنواع الأنشطة التي يحق لدافعي الضرائب التحول إلى نظام autii. في هذا الصدد ، اعتمادًا على الموضوع ، قد تتغير هذه القائمة. يشار إلى قائمة الأنشطة الخاضعة للتضمين في القانون التنظيمي طل٩ملات التنظيمي السلاات التضمين

ملحوظة : في عدد من المناطق ، على سبيل المثال ، في موسكو ت لم ي ي

ЕНВД ЕНВД 2019

للتبديل إلى ЕНВД, من الضروري داخل 5 ايام , بعد بدء النشاط, املأ طلبا من نسختين (للمؤسسات — نموذج ЕНВД-1, لأصحاب المشاريع الفردية — نموذج ЕНВД-2) وأرسله إلى دائرة الضرائب.

يتم تقديم الطلب إلى ИФНС في مكان العمل ولكن في حالة تقديم خمات 30:00:00:00

- تسليم أو تسليم تجارة التجزئة.

- وضع الإعلانات على المركبات.

- تقديم خدمات النقل البري لنقل الركاب والبضائع

طلبا للانتقال إلى UTII, يجب على المنظمات تقديمه في الموقع, ورائد الأعمال الفردي في مكان إإامته.

إذا تم تنفيذ النشاط في عدة أماكن من عدة الماكن من نفس المدينة أو المنططة (مع kektmo واحد), فليس من الضروري التسجيل كدافع atii في كل خدمة ضريبية.

خلال 5 ايام بعد استلام الطلب, يجب على دائرة الضرائب إصدار إشعار يؤؤد تسجيل رجل أعمال فردي أو منظمة كدافع ل UTII.

ЕНВД ЕНВД 2019

- عدد الموظفين أقل من 100 شخص.

- لا تزيد نسبة مشاركة المنظمات الأخرى عن 25٪.

- لا تنتمي المنظمة أو رجل الأعمال الفردي الأعمال الفردي إلى الكيانات المظظورة من استخدام atii (البند 2, البند 2.2, المادة 346.26 من قانون الضرائب للاتحاد الروسي).

- ЕНВД ЕНВД في المنطقة التي تم التخطيط للقيام بأنشطة فيها.

ЕНВД 2019

ضريبة واحدة على الدخل المحسوب في شهر واحد محسوبة بالصيغة اي 0:

ЕНВД = الربحية الأساسية x المؤشر المادي x K1 x K2 x 15٪

العودة الأساسية يتم تحديده من قبل الدولة لكل وحدة الدولة لكل وحدة مؤشر مادي ويعتمد على نوع نشاط ريادة نولأعمال.

مؤشر مادي لكل نوع نشاط خاص به (كقاعدة عامة, هذا هو عدد الموظفين, المتر المربع, إلخ).

الجدول 1. الربحية الأساسية والمؤشرات المادية حسب نوع نشاط ЕНВД

ك 1 هو معامل الانكماش.يتم تحديد قيمتها لكل سنة تقويمية من قبل وزارة التنمية الاقتصادي ر في اوي الخامس عام 2019 هذا المعامل K1 = 1,915 .

K2 — معامل التصحيح. تم إنشاؤه من قبل سلطات البلديات من أأل تقليل مبلغ ضريبة etii لأنواع معينة من الأنشطة. يمكنك معرفة معناها على الموقع الرسمي لخدمة الضرائب الفيدرالية (في الجزء العلوي من الموقع, حدد منطقتك, وبعد ذلك سيظهر إجراء قانوني بالمعلومات اللازمة في أسفل الصفحة في «ميزات المنطقة» قسم التشريع).

ملاظظة , اعتبارا من 1 أأتوبر 2015, صصلت السلطات المحلية في المناطط على الحق في التغيير معدل الضريبة UTII.يتراوح نطاق القيم من 7.5 إلى 15 بالمائة ، اعتمادًا على فئة دافع الضر ممنب منب ملمئب يتراوح نطاق القيم من

ЕНВД ЕНВД للربع

لحساب ЕНВД للربع من الضروري جمع مبالغ الضريبة حسب الشهر. يمكنك أيضًا مضاعفة مبلغ الضريبة لشهر واحد في 3 , ولكن بشرط ألا يتغير المؤشر المادي خلال ربع المادي خلال ربع السنة (يجب مراعاة القيمة الجديدة للمؤشر عند الحساب, بدءا من نفس الشهر الذي تغير فيه).

حساب ضريبة ЕНВД لشهر غير مكتمل

لحساب ЕНВД في أقل من شهر , من الضروري مضاعفة مبلغ الضريبة للشهر بأكمله في عدد الأيام الفعلية لممارسة الأعمال التجارية في الشهر والقسمة على عدد أيام التقويم في الشهر.

حساب ضريبة ЕНВД لعدة أنواع من الأنشطة

اذا كنت تمتلك عدة أنشطة تندرج تحت UTII, ثم يجب حساب الضريبة على كل منها على حدة, وبعد ذلك يجب إضافة المبالغ الناتجة. إذا تم تنفيذ النشاط في بلديات مختلفة , ثم يجب حساب الضريبة ودفعها بششل منفصل لكل Oktmo.

ЕНВД ЕНВД

100% ЕНВД ЕНВДيختار رواد الأعمال الفرديون بشكل مستقل الجدول الزمني الأكثر ملاءمة لدفع أقساط التأمين لأنفسهم (الشيء الرئيسي هو دفع المبلغ بالكامل في الوقت المحدد خلال السنة التقويمية, أي من 1 يناير إلى 31 ديسمبر). ملاحظة أنه وفقا لرسالة وزارة المالية الروسية بتاريخ 26 يناير 2016 رقم 03-11-09 / 2852, سمح للمدعين بتخفيض الضريبة على أقساط التأمين المدفوعة في ربع آخر, بشرط أن يكونوا قد دفعوا من قبل تاريخ الإعلان عن الفترة المشمولة بالتقرير الماضي. على سبيل المثال, يمكن لرائد الأعمال الفردي تخفيض الضريبة لمدة ربع واحد على المساهمات المدفوعة قبل 20 أبريل (الموعد النهائي لتقديم التقارير للربع الأول).

على سبيل المثال, يمكن لرائد الأعمال الفردي تخفيض الضريبة لمدة ربع واحد على المساهمات المدفوعة قبل 20 أبريل (الموعد النهائي لتقديم التقارير للربع الأول).

أيضا, إذا تم دفع أقساط التأمين لفترة ضريبية واحدة في أخرى (على سبيل المثال, للربع الرابع من عام 2018 في الربع الأول من عام 2019), فيمكن أيضا قبولها للتخفيض عند حساب الضريبة للربع الأول من عام 2019 (رسالة بتاريخ 29 مارس 2013 رقم 03-11-09 / 10035).

ملحوظة : التغييرات في الفن.346,32 من قانون الضرائب في الاتحاد الروسي, الذي يوفر لأصحاب المشاريع الفردية فرصة لتخفيض الضريبة على المساهمات لأنفسهم في وجود موظفين معينين, دخل حيز التنفيذ في 1 يناير 2017. حتى عام 2017, لم يكن لدى رواد الأعمال الأفراد الذين يدفعون مدفوعات لموظفيهم الحق في تخفيض الضريبة على أقساط التأمين لأنفسهم.

تنطبق القيود المفروضة على التخفيض الضريبي بنسبة 50% لأصأصاب المشاريع الفردية فطط على تلك الأأياء التي كان لديه موظفين فيها.

عند حساب الضريبة: من أجل الحصول على هذه الميزة, يجب على رائد الأعمال الفردي تسجيل أمين صندوق عبر الإنترنت في الفترة من 1 فبراير 2017 إلى 1 يوليو 2019, وإذا كان رائد الأعمال الفردي يقدم خدمات تموين ويدير تجارة التجزئة مع الموظفين, يجب تسجيل ماكينة تسجيل المدفوعات النقدية من 1 فبراير 2017 إلى 1 يوليو 2018.

عند حساب الضريبة: من أجل الحصول على هذه الميزة, يجب على رائد الأعمال الفردي تسجيل أمين صندوق عبر الإنترنت في الفترة من 1 فبراير 2017 إلى 1 يوليو 2019, وإذا كان رائد الأعمال الفردي يقدم خدمات تموين ويدير تجارة التجزئة مع الموظفين, يجب تسجيل ماكينة تسجيل المدفوعات النقدية من 1 فبراير 2017 إلى 1 يوليو 2018.ملاحظة أنه من أجل الحصول على خصم, لا ينبغي أن تكون هذه النفقات قد تم احتسابها مسبقا بموجب أنظمة ضريبية أخرى.

مبلغ المنفعة — 18000 روبل لكل سجل نقدي.

التأمين التأمين

البيانات الأولية

لنفترض أنه في عام 2019 ، قامت شركة ИП Антонов В.М. قدمت خدمات إصلاح الأحذية في Балашиха (منطقة موسكو).

العودة الأساسية 7500 روبل

المؤشر المادي لخدمات إصلاح الأأذية هو عدد الموظين (بما في ذلك رواد الأعمال الأفراد). على مدار السنة مؤشر مادي لم يتغير وكان متساويا 2 .

معامل في الرياضيات او درجة ك 1 في عام 2019 يساوي 1 915 .

معامل في الرياضيات او درجة K2 لهذا النوع من النشاط في Балашиха هو .

الشهرية ИП Антонов В.М. خصم أقساط التأمين لموظفه. كل ما دفعه 86000 دفعه 86000 روبل (الربع الأول: 20000 روبل — الربع الثاني: 23000 روبل — الربع الثالث: 22000 روبل — الربع الرابع: 21000 روبل.

ИП Антонов В.М. دفعت في عام 2019 أقساط التأمين الثابتة بمبلغ 36238 روبل روسي

حساب الضريبة

نظرا لأن المؤشر المادي لم يتغير على مدار العام, فسيتم حساب الضريبة في كل ربع بالطريقة نفسها: 7500 روبل.× 2 × 1,915 × 0,8 × 3 شهور × 15٪ = 10341 روبل روسي

يمكن تخفيض مبلغ الضريبة الناتج عن طريق أأساط التأمين المدفوعة للموظف المدفوعة للموظف والأأساط الثابتة لنفسه, ولكن ليس أأثر من 50% .

وهكذا ، فإن ИП Петров В.М. في كل ربع سيكون من الضروري الدفع 5171 روبل روسي (10341 فرك X 50٪).

مثال على حساب ЕНВД ИП بدون عمال

البيانات الأولية

Июнь 2019 г. قدم خدمات بيطرية في سمولينسك.

العودة الأساسية لهذا النوع من النشاط هو 7500 روبل

المؤشر المادي للخدمات البيطرية هو عدد الموظفين (بما في ذلك رواد الأعمال الأفراد). على مدار السنة مؤشر مادي لم يتغير وكان متساويا 1 (SP نفسها) .

على مدار السنة مؤشر مادي لم يتغير وكان متساويا 1 (SP نفسها) .

معامل في الرياضيات او درجة ك 1 في عام 2019 يساوي 1 915 .

معامل في الرياضيات او درجة K2 لهذا النوع من النشاط الليي 19ٳاط سليي .

ربع سنوي Иванов А.А. دفع أقساط التأمين لنفسه. كل ما دفعه 36238 روبل روسي (9059,5 روبل ربع سنوي).

حساب الضريبة

نظرا لأن المؤشر المادي لم يتغير على مدار العام, فسيتم حساب الضريبة في كل ربع بالطريقة نفسها: 7500 روبل.× 1 × 1,915 × 1 × 3 شهور × 15٪ = 6463 روبل روسي

نظرًا لأن مبلغ أقساط التأمين المدفوعة يتجاوز مبلغ الضريبة المب سن المح سن IE Petro. يجب ألا تدفع أي شيء في نهاية الربع (6463 روبل — 9059,5 روبل = 0 روبل)

مثال لحساب UTII لأصأصاب المشاريع الفردية بدون موظفين عند دفع أأساط التأمين في فترة ضريبية أخرى

البيانات الأولية

في الربع الأول من 2019 Сергеев А.А. قدم خدمات لإصلاح وصيانة وغسيل السيارات في مدينة بوشكينو ، منطقة موسكووة مودينة بوشكينو.

العودة الأساسية لهذا النوع من النشاط هو 12000 روبل

المؤشر المادي عدد الموظفين (بما في ذلك رواد الأعمال الفرديين)

معامل في الرياضيات او درجة ك 1 في عام 2019 يساوي 1 915 .

معامل في الرياضيات او درجة K2 لهذا النوع من النشاط في 1 وشي 1 وشي 1 وشي 1 وشك .

في الربع الأول من عام 2019, دفع سيرجيف أأساط التأمين لنفسه عن عام الرابع من عام 2018 والربع من عام 2018 والربع الأول من عام 2019 بمبلغ إإمالي قدره 17155.7 روبل. (8096,2 روبل روسي للربع الرابع من عام 2018 و 9059,5 روبلًا للربع الأول من عام 201ام).

حساب الضريبة للربع الأول من عام 2019

12000 руб. × 1 × 1.915 × 1 × 3 شهور × 15٪ = 10341 روبل روسي

يمكن تخفيض مبلغ الضريبة الناتج عن طريق أقساط التأمين المدفوعابكككاب لككين دفوعاب لككين الناتج عن طريق

وهكذا ، فإن ИП Сергеев А.А. لمدة ربع واحد سوف تحتاج إلى الدفع 1,281 روبل (10341 روبل — 9059,5).

المواعيد النهائية لدفع ضريبة ЕНВД في عام 2019

الفترة الضريبية لـ ЕНВД هي ربع.

المواعيد النهائية لدفع ЕНВД في عام 2019

ملحوظة : في عام 2019, لا تقع المواعيد النهائية لدفع الضرائب في أيام العطلات وعطلات نهاية الأسبوع, وبالتالي لا يتم تغييرها, ولكن الموعد النهائي لدفع ЕНВД للربع الرابع يقع في عطلة نهاية الأسبوع (السبت), ولهذا السبب تم تأجيله إلى يناير 27 , 2020.

يجب دفع الضريبة ربعي في الوقت المحدد حتى 25 الشهر الأول من الربع التالي.

ЕНВД

المحاسبة عن المؤشرات المادية