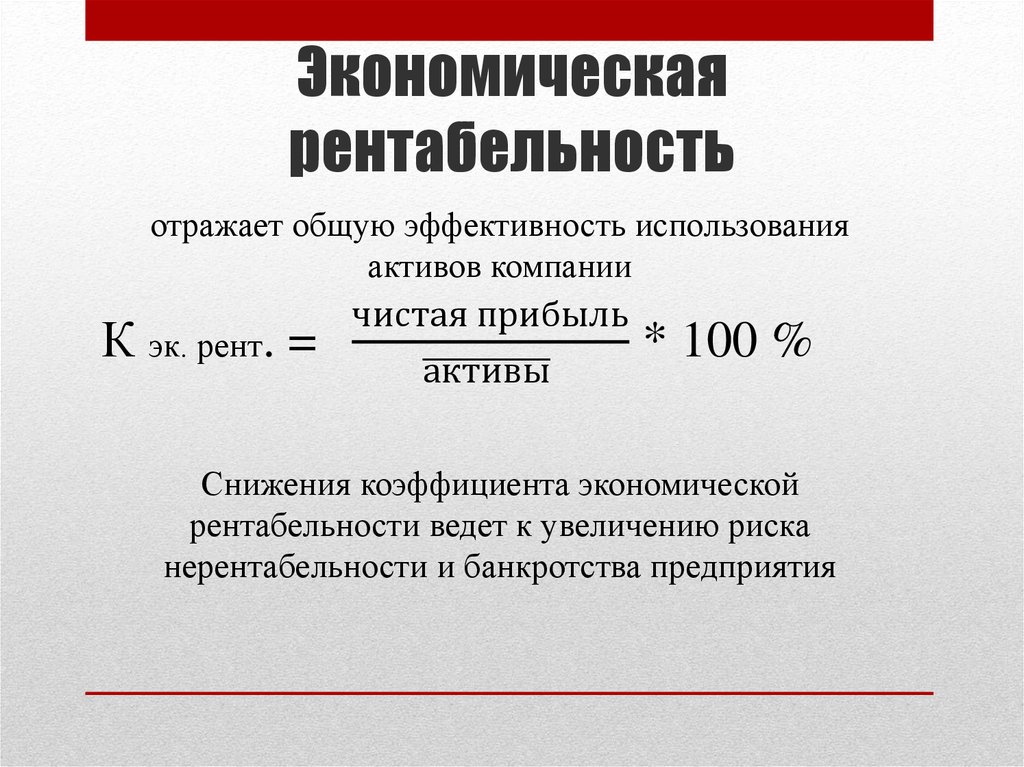

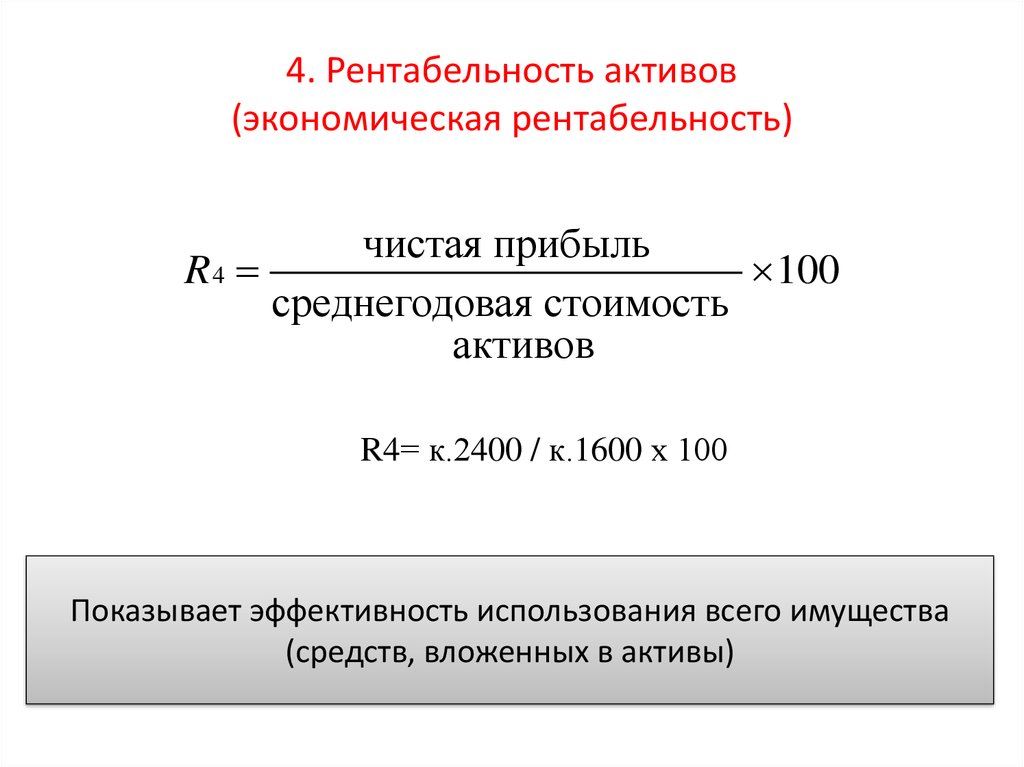

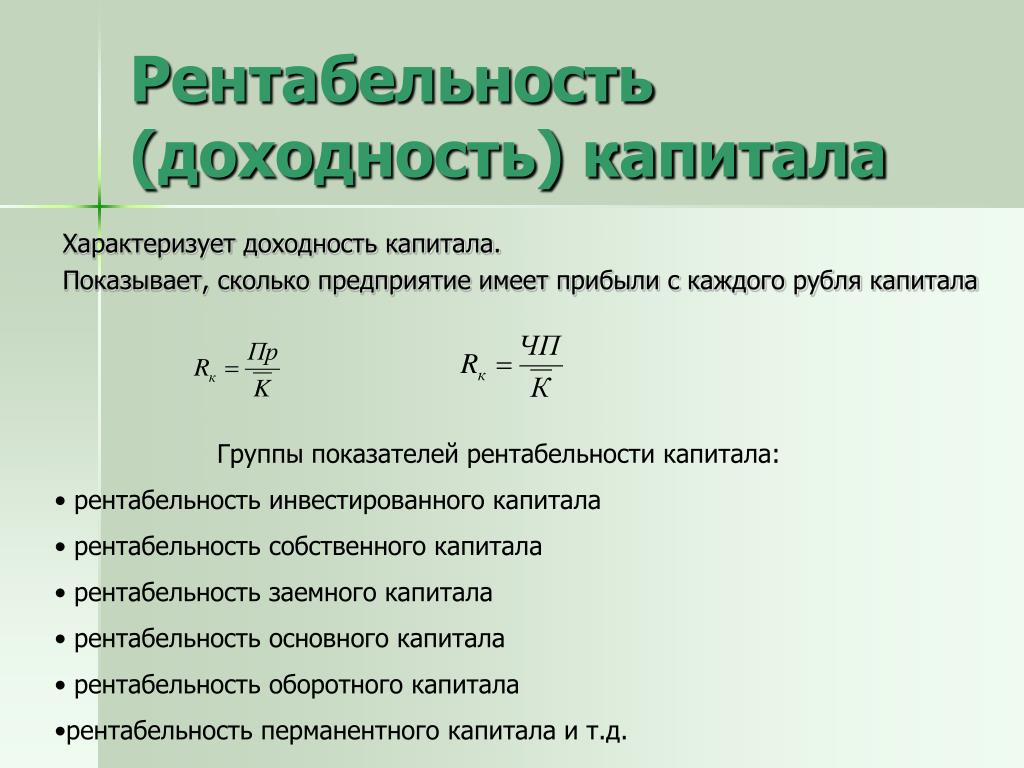

Экономическая рентабельность это рентабельность: Экономическая рентабельность. Формула. Расчет по балансу (по строкам)

Экономическая рентабельность — расчет по формуле

Экономическую рентабельность можно рассчитывать по формуле:

R = P/Aср × 100%, где

R – Рентабельность;

Aср – средняя величина активов.

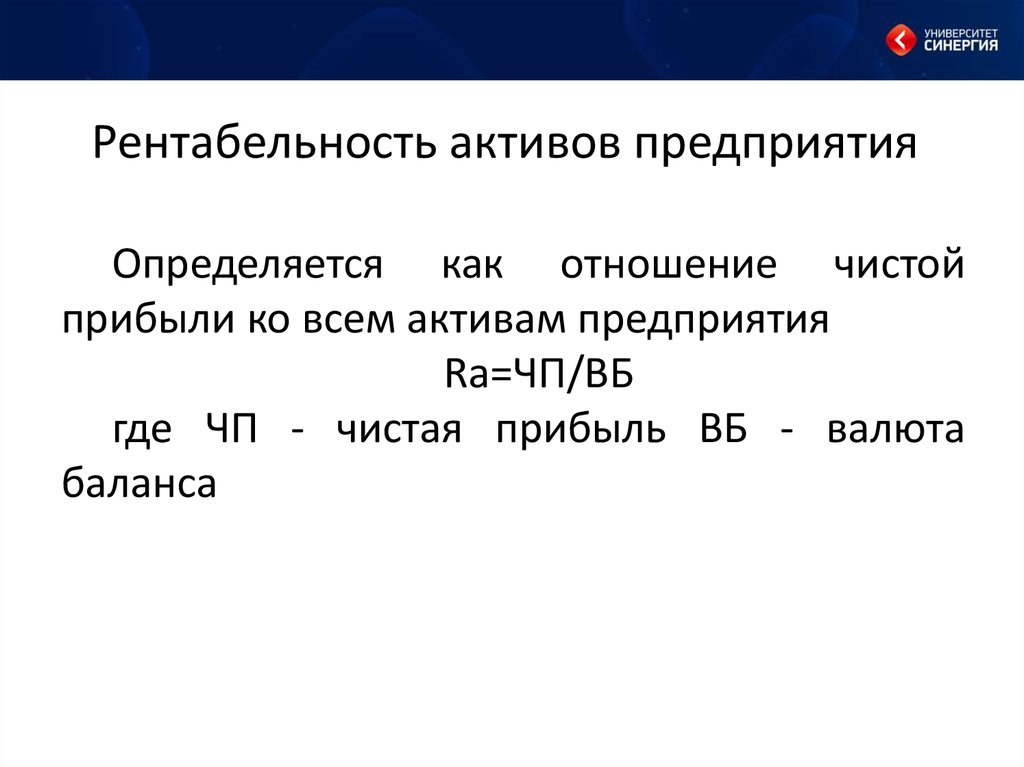

Экономическая рентабельность – главный объект интересов управляющего персонала организации, так как данный коэффициент показывает тенденцию развития и увеличения всех ресурсов производственного и финансового процессов в динамике предприятия. Данный показатель дает отражение возможности организации получению прибыли.

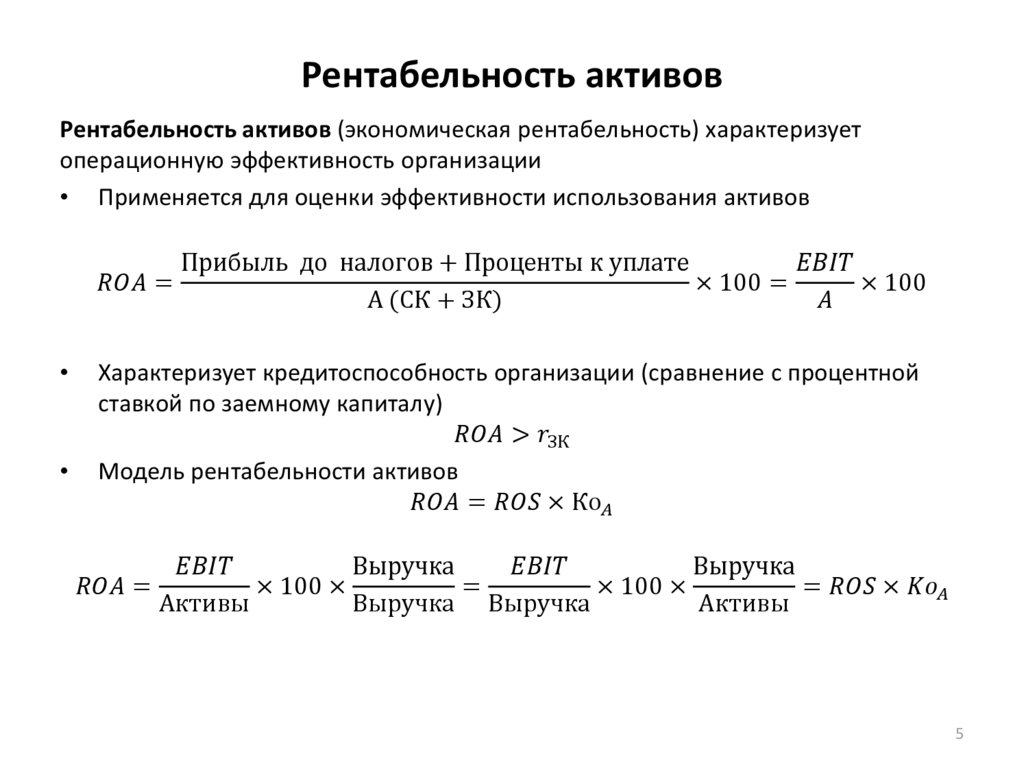

Коэффициент рентабельности активов (ROA)

Данный индекс отражает возможности организации результативное использование активов с целью получения прибыли, а также, характеризуется средняя доходность от всех источников средств.

Расчет данного показателя имеет вид:

ROA = (Pч + Perc (1 — N)) / Aсс × 100%, где

ROA–индекс рентабельности активов;

Pч – чистая прибыль;

Perc – кредитные проценты;

N – налоговая ставка;

Aсс– средний размер суммы активов за год.

[box type=»download»] Величины кредитных процентов и чистой прибыли складывают для их исключения из показателя. Впоследствии, подсчет становится независим от способов финансовой деятельности, и облегчает сравнение показателей разных компаний.[/box]

При расчете данного показателя все данные используются из годового отчета о прибыли и убытке. Если же расчет ведется на период, менее года, то ROA нужно умножить на количество периодов в году.

Существует несколько видов показателей, характеризующих рентабельность.

Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах организации.

Показатель рентабельности чистых активов

Под чистыми активами подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

Чистые активы рассчитывают по следующей формуле:

Aч= Pб – I, где

Aч – активы чистые;

Pб – стоимость по балансу;

I – обязательства по долгам.

- При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества».

- Aч рассчитывают по бухгалтерскому балансу.

- Aч< УК (уставной капитал) – организация должна их сравнять.

- УК < установленной законом суммы, то может следовать ликвидация организации.

Индекс рентабельности чистых активов можно найти по данной формуле:

Rча = Pч /V, где

Rча – рентабельность чистых активов;

Pч – прибыль чистая;

V – доход от реализации товаров.

Данный показатель дает понятие прибыльности организации в доле чистой прибыли на реализованный товар.

Показатель рентабельности активов (расчет по балансу предприятия)

Для того, чтобы рассчитать показатель рентабельности совокупных активов по балансу, нужно взять величины чистой прибыли и активов.

Далее нужно подставить их в формулу:

Rба = Pч × 360/t × 1/ val, где

Rба – рентабельность активов по балансу;

P

t – период расчета;

val – балансовая валюта.

Крупным и средним организациям для облегчения вычисления данного показателя нужно рассчитать среднее арифметическое данных величин:

- Внеоборотные активы (стр. 190, 1 раздел, « Итого»).

- Оборотные активы (стр. 290, 2 раздел, «Итого»).

Для менее крупных и малых предприятий эти данные рассчитываются иначе:

- Внеоборотные активы – стр. 1150 + 1170.

- Оборотные активы – стр. 1210 + стр. 1250 + стр. 1230.

[box type=»download»] Для получения среднегодовых значений необходимо суммировать значения на конец и начало года. Рентабельность найти из основной формулы. Внеоборотные оборотные активы нужно сложить.[/box]

Рентабельность найти из основной формулы. Внеоборотные оборотные активы нужно сложить.[/box]

При необходимости вычисления рентабельности оборотной (внеоборотной) раздельно, расчет происходит по формулам:

Rвн = P/Aвн и

Rоб = P/сс где

Rвн и Rоб – внеоборотная и оборотная рентабельность;

P – прибыль;

Aвн

Формула рентабельности оборотных активов

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

- Предметы труда (ресурсы, детализация и др.

).

). - Средства труда (служба менее 1 года).

- Будущий ущерб и неоконченное производство.

).

).Данный индекс рентабельности показывает процентное обеспечение удовлетворительным количеством прибыли по отношению к оборотным средствам.

Данная разновидность рентабельности отражает обеспечение нормальной величины прибыли к оборотным активам организации. С ростом данного показателя повышается и результативность предприятия.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

- Финансовая стадия.

- Производственная стадия.

- Продукционная стадия.

Финансовая – обращает денежные средства в производственный запас;

Производственная – себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная – произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Представим формулу коэффициента рентабельности оборотных активов:

Rоа= Pч/ Aо ср, где

Rоа

Pч – прибыль чистая;

Aо ср – среднегодовая стоимость оборотных активов.

[box type=»download»] С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства.[/box]

Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Показатель рентабельности текущих активов

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия.

Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Rта = Pс / Aт ср, где

Rта

Pс – чистая прибыль;

Aт ср – среднегодовая стоимость текущих активов.

Индекс рассчитывается обычно как ежегодный показатель. Если же его необходимо рассчитать за более короткий период, то значение прибыли нужно умножить на коэффициенты 12, 4, 2 соответственно. Вдобавок, необходимо рассчитать средний показатель оборотных средств за данный период.

Вдобавок, необходимо рассчитать средний показатель оборотных средств за данный период.

Для повышения уровня прибыльности от продаж товаров

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

- Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

- Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

д.

д.Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

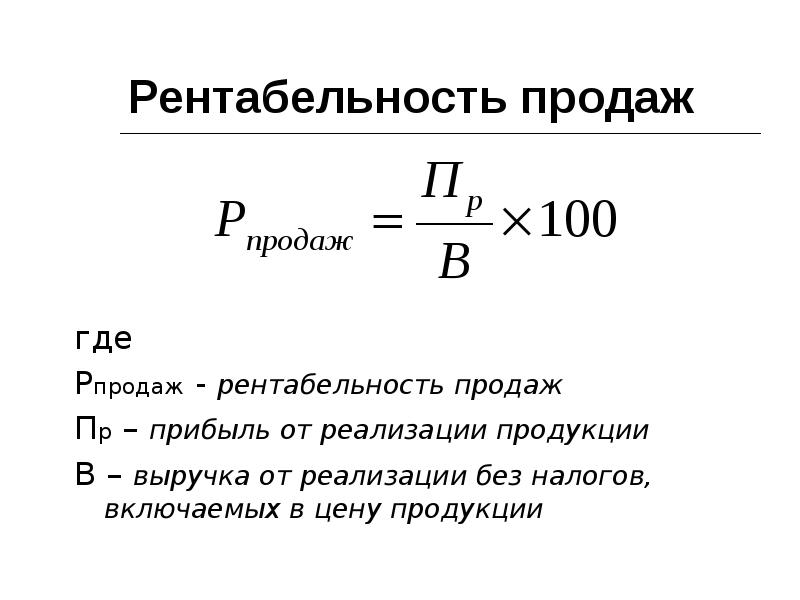

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр.

2110 * 100%

2110 * 100%Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф.

КРЗ = стр. 2200 / стр. 2120 * 100%

№2 * 100%

№2 * 100%С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

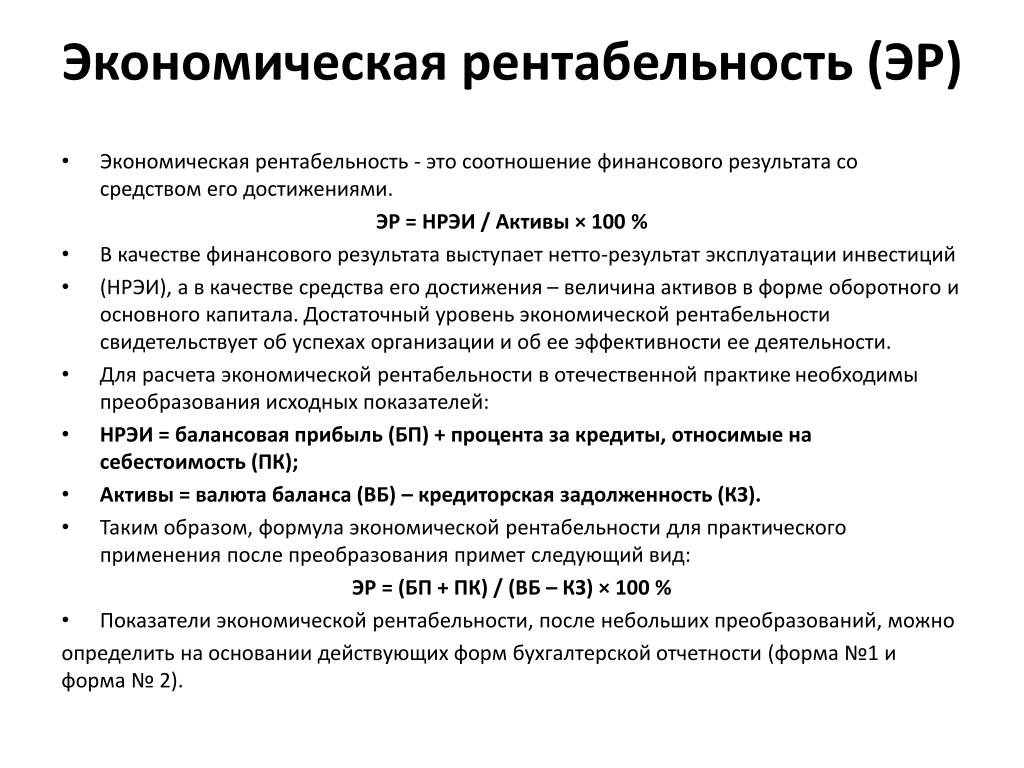

Экономическая и финансовая рентабельность — Энциклопедия по экономике

Анализ экономической и финансовой рентабельности [c.199]Экономическая и финансовая рентабельность [c.225]

Финансовая устойчивость организации зависит от доли прибыли, направляемой на реинвестирование и не распределяемой по дивидендам, а также от структуры капитала, привлечения заемного капитала, что формирует экономическую и финансовую рентабельность капитала. [c.225]

На практике следует различать показатели экономической и финансовой рентабельности. Экономическая рентабельность — параметр, исчисленный исходя из величины прогнозной (потенциальной) прибыли, отраженной в бизнес-плане инвестиционного или инновационного проекта (программы). Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

[c.175]

Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

[c.175]

С позиции логистики прежде всего интересен экономический и финансовый анализ-аудит, позволяющий оценить принимаемые логистическими менеджерами фирм решения, сказывающиеся в конечном итоге на уровне общих затрат, прибыли, рентабельности и других результирующих показателях. Выделяют следующие основные задачи стратегического и оперативного логистического анализа [c.375]

Пересчет текущей и будущей сумм в эквивалентные стоимости путем дисконтирования позволяет специалистам по экономическому и финансовому анализу определить ценность проектов на основании текущих и будущих затрат или результатов. Затраты и результаты, подсчитанные за каждый год жизни проекта, дисконтируются и затем суммируются для получения общего показателя ценности проекта. Если чистый дисконтированный доход положителен, специалист по проектному анализу придет к выводу о рентабельности проекта, а при отрицательной величине делается вывод о том, что ресурсы, требуемые для проекта, разумнее направить на другие цели. [c.114]

[c.114]

Комплексная программа научно-технического прогресса, предусматривающая взаимосвязанные задания по всем этапам разработки и внедрения научно-технических достижений, материально-техническое и финансовое обеспечение, экономическое стимулирование, увязку с основными показателями всех разделов и т. д., должна стать составной частью народнохозяйственного пятилетнего плана. Задания по техническому совершенствованию производства и повышению его эффективности следует сделать столь же обязательными, как и задания по реализации продукции, прибыли и рентабельности. [c.23]

Руководствуясь этими заданиями, предприятия разрабатывают свои пятилетние планы, обеспечивающие выполнение заданий пятилетки с наименьшими затратами трудовых и материальных ресурсов. s В состав плана входят следующие разделы общие «показатели, производство и реализация продукции, техническое развитие предприятия и повышение эффективности производства, нормы и нормативы, капитальное строительство, потребность в основных материальных ресурсах, труд и заработная плата, прибыль, рентабельность производства и себестоимость продукции, фонды экономического стимулирования, финансовый план, социальное развитие коллектива предприятия. [c.145]

[c.145]

С показателем реализованной продукции непосредственно связан показатель прибыли, который из элементов финансового плана превращен теперь в один из основных оценочных показателей производственной деятельности предприятия. Это вполне соответствует той роли, которую играет прибыль в системе результативных показателей предприятий. Прибыль не только отражает результаты реализации продукции, но и служит основным источником образования фондов экономического стимулирования и по отношению к производственным фондам характеризует степень их использования (через показатели общей и расчетной рентабельности). Y 1 l-iM [c.139]

Пятилетний план экономического и социального развития отрасли (подотрасли) разрабатывают в составе следующих разделов Производство продукции и услуг (производственная программа)», «Научно-техническое развитие, совершенствование производства и управления», Повышение эффективности производства», Капитальное строительство», Материально-техническое обеспечение», Труд и кадры», Себестоимость, прибыль и рентабельность производства», Фонды экономического стимулирования», Социальное развитие коллектива», Охрана окружающей среды и рациональное использование природных ресурсов», Финансовый план». [c.154]

[c.154]

Правильно построенный хозрасчет побуждает предприятие к наиболее эффективному ведению хозяйства в соответствии с требованиями экономических законов социализма. Принцип самоокупаемости затрат, а также материальной заинтересованности в зависимости от рентабельности производства заставляет предприятия наиболее экономично и эффективно использовать представленные в его распоряжение материальные, трудовые и финансовые ресурсы, строго контролировать соответствие оплаты каждого работника его трудовому вкладу. Хозяйственный расчет тесно связан с законом накопления, так как прибыль, получаемая предприятием,— важнейший источник накопления государства. [c.370]

Новая система экономического стимулирования построена так, что создает у коллективов предприятий заинтересованность в разработке и установлении напряженных плановых заданий, предусматривающих полное использование производственных фондов, рабочей силы, материальных и финансовых ресурсов, совершенствование техники производства и повышение качества продукции. Высокие нормативы отчислений от прибыли в фонды предприятия устанавливаются за плановый рост объема реализации продукции (или прибыли) и уровень рентабельности, предусмотренный в плане. За повышение указанных показателей, учтенных в плановых заданиях, работники предприятий поощряются в большей степени, чем за перевыполнение плана.

[c.336]

Высокие нормативы отчислений от прибыли в фонды предприятия устанавливаются за плановый рост объема реализации продукции (или прибыли) и уровень рентабельности, предусмотренный в плане. За повышение указанных показателей, учтенных в плановых заданиях, работники предприятий поощряются в большей степени, чем за перевыполнение плана.

[c.336]

Планирование повышения экономической эффективности производства непосредственно связано с разработкой всех разделов плана экономического и социального развития и опирается на высокие темпы роста продукции, предусматриваемые в разделе плана по производству на возрастающие темпы роста производительности труда — в разделе плана по труду на рост прибыли и рентабельности — в разделе плана по себестоимости, прибыли и рентабельности на повышении эффективности использования основных фондов и капитальных вложений — в планах технического развития и капитального строительства на улучшение использования сырьевых и материальных ресурсов — в разделе плана по себестоимости на ускорение оборачиваемости оборотных средств — в финансовом плане. [c.126]

[c.126]

Следовательно, для достижения финансовой устойчивости необходим вполне конкретный размер собственного капитала, допустимое соотношение собственного и заемного капитала, финансовых и нефинансовых активов. В этом случае соблюдается и условие рентабельности предприятия, и его финансовой устойчивости. В свою очередь, структура собственного капитала становится благоприятной для экономического роста, а собственные резервы в денежной форме достаточны для погашения долгов и обязательств. При этом даются конкретные способы установления величины составных частей собственного капитала в денежной и неденежной форме — точные значения для развернутого анализа и области изменения для экспресс-анализа. [c.8]

Понятно, что приоритет рентабельности предприятия и доходности проекта является необходимым условием функционирования любой бизнес-единицы. Условие же достаточности соблюдается тогда, когда данное предприятие или проект являются еще и финансово устойчивыми. При этом уровень собственного капитала должен превышать точку финансово-экономического равновесия. [c.25]

[c.25]

Следовательно, для достижения финансовой устойчивости необходим вполне конкретный размер собственного капитала, допустимое соотношение собственного и заемного капитала, финансовых и нефинансовых активов. В этом случае соблюдается и условие рентабельности предприятия, и его финансовой устойчивости. В свою очередь, структура собственного капитала становится благоприятной для экономического роста, а собственные резервы в денежной форме достаточны для погашения долгов и обязательств. [c.58]

Глубокий анализ положения заемщика и проверка обеспечения кредита. Изучаются все представленные заемщиком документы (копии учредительных документов, бухгалтерская, статистическая и финансовая отчетность бизнес-план, планы маркетинга, производства и управления, прогноз денежных потоков заемщика технико-экономическое обоснование, характеризующее сроки окупаемости и уровень рентабельности кредитуемой [c.413]

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются

[c.209]

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются

[c.209]

Аудиторские фирмы по заказам предприятий или коммерческих банков производят регулярные проверки и анализ состояния платежеспособности и финансовой устойчивости, экономической эффективности и рентабельности оценивают реальность статей баланса, реальность финансового отчета. Без положительного заключения аудиторской фирмы ни один банк не вступит в кредитно-коммерческие отношения с предприятием, товариществом, акционерным обществом и т. д. [c.42]

Наряду с государственной финансовой политикой существует и финансовая политика предприятий, представляющая собой целенаправленную деятельность финансовых менеджеров по достижению целей ведения бизнеса. Целями финансовой политики предприятия могут быть (а) выживание предприятия в условиях конкурентной борьбы (б) избежание банкротства и крупных финансовых неудач (в) лидерство в борьбе с конкурентами (г) максимизация рыночной стоимости предприятия (д) устойчивые темпы роста экономического потенциала предприятия (е) рост объемов производства и реализации (ж) максимизация прибыли (з) минимизация расходов (и) обеспечение рентабельной деятельности и т. д. [Ковалев, 1999, с. 31].

[c.23]

Целями финансовой политики предприятия могут быть (а) выживание предприятия в условиях конкурентной борьбы (б) избежание банкротства и крупных финансовых неудач (в) лидерство в борьбе с конкурентами (г) максимизация рыночной стоимости предприятия (д) устойчивые темпы роста экономического потенциала предприятия (е) рост объемов производства и реализации (ж) максимизация прибыли (з) минимизация расходов (и) обеспечение рентабельной деятельности и т. д. [Ковалев, 1999, с. 31].

[c.23]

Расчет уставного капитала входит в проект бизнес-плана и выполняется в такой последовательности. На основе маркетинговых исследований прогнозируется потребность в продукции или услугах, и с учетом производственных и рыночных факторов назначается проектная мощность нового предприятия. Далее выполняются технико-экономические и сметно-финансовые расчеты, необходимые для минимальной производственной мощности. По сумме инвестиций определяется первая предварительная оценка уставного капитала. Для приближенных расчетов могут быть использованы данные, полученные из опыта аналогичных предприятий удельные капитальные вложения, себестоимость и рентабельность единицы продукции или услуг того же вида. Рассчитанная сумма прибыли анализируется с позиций ее дальнейшего распределения на реинвестирование в производство, в специальные фонды и на выплаты дивидендов. Для инвесторов более ценной является информация о планируемых дивидендах. При этом возникает вопрос достаточна ли получающаяся сумма дивидендов для того, чтобы заинтересовать инвесторов вкладывать свои средства путем покупки акций АО Чтобы ответить на этот вопрос, нужно определить норму дивиденда, т.е. какой процент составляет дивидендный фонд по отношению к уставному капиталу и как соотносится он со ставкой дохода.

[c.189]

Рассчитанная сумма прибыли анализируется с позиций ее дальнейшего распределения на реинвестирование в производство, в специальные фонды и на выплаты дивидендов. Для инвесторов более ценной является информация о планируемых дивидендах. При этом возникает вопрос достаточна ли получающаяся сумма дивидендов для того, чтобы заинтересовать инвесторов вкладывать свои средства путем покупки акций АО Чтобы ответить на этот вопрос, нужно определить норму дивиденда, т.е. какой процент составляет дивидендный фонд по отношению к уставному капиталу и как соотносится он со ставкой дохода.

[c.189]

Предложенные методики факторного анализа прибыли от продаж, экономической и чистой прибыли (см. табл. 9.7, 9.11 и 9.12) позволяют разработать программу повышения прибыльности (рентабельности) производственно-финансовой деятельности, мобилизовав выявленные резервы. [c.309]

Дайте определение следующим ключевым понятиям доходы, расходы, прибыль, задаток, аванс, залог, управленческий и финансовый учеты, признание дохода (расхода), экономическая и бухгалтерская прибыль, маржинальная прибыль, чистая прибыль, нераспределенная прибыль, себестоимость, калькулирование себестоимости, экономический элемент затрат, калькуляционная статья, нормативы расходов, рентабельность. [c.201]

[c.201]

Приведенная факторная модель описывает как производственную (второй и третий факторы), так и финансовую (первый и четвертый факторы) деятельности коммерческой организации, причем коммерческая организация может выбрать один из двух подходов в наращивании своего экономического потенциала. Первый подход заключается в ориентации на сложившиеся пропорции в структуре и динамике производства, при этом темп роста объемов производства задается текущим или усредненным в динамике значением коэффициента kg. Согласно второму подходу предполагаются более быстрые темпы развития. При этом, как следует из модели, коммерческая организация может использовать определенные экономические рычаги снижение доли выплачиваемых дивидендов, совершенствование производственного процесса (снижение фондоемкости, повышение рентабельности), изыскание возможности получения экономически оправданных кредитов, дополнительная эмиссия акций. [c.322]

В экономическом анализе первостепенное внимание уделяется эффективности использования технических, материальных и финансовых ресурсов, повышению производительности труда, ускорению оборачиваемости оборотных средств, увеличению рентабельности производства. Поэтому экономический анализ как научную дисциплину относят к важнейшему средству руководства и контроля производственно-хозяйственной деятельности предприятий и организаций.

[c.3]

Поэтому экономический анализ как научную дисциплину относят к важнейшему средству руководства и контроля производственно-хозяйственной деятельности предприятий и организаций.

[c.3]

Финансовая политика предприятия — это целенаправленное использование финансов для достижения стратегических и тактических задач, например усиления позиций производителя на рынке товаров достижения приемлемого объема продаж, прибыли и доходности (рентабельности) активов увеличения собственного капитала сохранения платежеспособности и ликвидности баланса. В условиях нестабильной экономической среды, высокой инфляции, непредсказуемой налоговой и денежно-кредитной политики государства многие предприятия вынуждены проводить политику выживания, т. е. ограничиваться решением текущих, сиюминутных финансовых проблем. Подобная реакция на неопределенные макроэкономические установки властных структур порождает конфликт интересов предприятий и государства, собственников и менеджеров, обусловливает противоречие между ценой внешних заимствований и рентабельностью производства, доходностью собственного производства и фондового рынка. [c.307]

[c.307]

Экономический анализ. Анализ финансовой рентабельности и экономический анализ дополняют друг друга в том смысле, что первый проводится с позиций отдельных участников проекта, а второй — с позиции общества в целом. Экономический анализ проверяет разумность выделения ресурсов на осуществление данного проекта с общественной точки зрения, имея в виду, что в любой стране можно обеспечить рост производства той или иной конкретной продукции, но нельзя произвести больше всех видов продукции одновременно. Поэтому приходится выбирать между конкурирующими вариантами использования ресурсов. Страна, последовательно инвестирующая так, чтобы достигнуть максимальных экономических результатов при разумных затратах ограниченных ресурсов, тем самым гарантирует рациональное использование своих ресурсов. [c.33]

В курсе Экономика электронной промышленности рассматриваются особенности развития электронной промышленности, формы общественной организации промышленного производства, состав и степень использования производственных фондов, методы прогнозирования потребности и определения экономической эффективности новой техники и капитальных вложений, проблемы управления и планирования промышленного производства, принципы формирования себестоимости продукции и цены, вопросы финансов, прибыли и рентабельности. Курс Экономика электронной промышленности выявляет источники и резервы повышения эффективности производства, условия и методы наиболее рационального использования производственных фондов предприятий, материальных, трудовых и финансовых ресурсов, снижения себестоимости продукции, увеличения прибыли и рентабельности производства.

[c.7]

Курс Экономика электронной промышленности выявляет источники и резервы повышения эффективности производства, условия и методы наиболее рационального использования производственных фондов предприятий, материальных, трудовых и финансовых ресурсов, снижения себестоимости продукции, увеличения прибыли и рентабельности производства.

[c.7]

Бюджет капиталовложений зависит от набора факторов будущих возможностей, показателей рентабельности на инвестиции, объема продаж, продуктивности, прибыльности, производительности, использования производственных мощностей, периода окупаемости вложенных средств, выбора моментов инвестирования, риска, технологического устаревания, диверсификации, вопросов безопасности, финансового положения с учетом денежного потока, налоговых льгот, доли рынка, разработки новых товаров, обслуживания и замены оборудования, проблем, возможностей по модернизации, отраслевых особенностей, экономических и политических условий, законов и государственного регулирования (к государственному регулированию относятся, например, борьба с загрязнением окружающей среды, ограничения по использованию активов). [c.216]

[c.216]

Определенную роль в создании зарубежного производства сыграло также стремление ТНК к обеспечению производства стабильными и дешевыми источниками сырья, находящимися в развивающихся странах, для снижения себестоимости выпускаемой ими продукции и, следовательно, повышения рентабельности производства. В этом же направлении действовало стремление ТНК к расширению экономического и политического влияния в мире, что поощрялось различными мерами финансового и организационного содействия со стороны государств. Эти и другие факторы обусловили стремительный рост прямых заграничных капиталовложений ТНК в создание собственных производственных предприятий. [c.455]

Общеобязательными, хотя далеко не исчерпывающими критериями экономической оптимальности в сфере материального производства могут считаться удовлетворение всевозрастающих потребностей социалистического общества, облегчение условий труда, максимальное ускорение технического прогресса, наиболее рациональное и эффективное использование материальных, трудовых и финансовых ресурсов, природных богатств, устранение непроизводительных издержек и потерь и тем самым снижение себестоимости продукции и увеличение ее прибыльности и рентабельности. [c.233]

[c.233]

Величина амортизационного фонда ежегодно рассчитывается путем умножения балансовой стоимости основных фондов на норму амортизации. Экономически обоснованные нормы амортизации имеют большое значение. Они позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой — установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета одинаково плохо как занижение норм амортизации (ибо оно может привести к недостатку финансовых ресурсов, необходимых для простого воспроизводства основных фондов), так и их необоснованное завышение, вызывающее искусственное удорожание продукции и снижение рентабельности производства. Нормы амортизации периодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготовляемый продукт под воздействием научно-технического прогресса и других факторов. Также периодически производится и переоценка основных фондов ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства. Последняя переоценка проводилась по состоянию на 1 июля 1992 г., причем восстановительная стоимость основных фондов определялась путем умножения их балансовой стоимости на коэффициенты пересчета, дифференцированные в зависимости от вида основных фондов и времени ввода их в эксплуатацию.

[c.78]

Также периодически производится и переоценка основных фондов ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства. Последняя переоценка проводилась по состоянию на 1 июля 1992 г., причем восстановительная стоимость основных фондов определялась путем умножения их балансовой стоимости на коэффициенты пересчета, дифференцированные в зависимости от вида основных фондов и времени ввода их в эксплуатацию.

[c.78]

Анализ рентабельности собственного капитала н взаимосвязи экономической и финансовой рентабельности. Методы факторного анализа рентабельности собственного капитала (финансовой рентабельности) имеютсвои особенности. Двухфакторную модель финансовой рентабельности (Р/КС) можно рассмотреть в таком виде (прибыль можно брать как до налогообложения, так и чистую) [c.301]

Во-первых, логика построения отчетности определяется прежде всего необходимостью дать развернутую характеристику экономического и финансового потенциала коммерческой организации и эффективности его использования. Основные формы отчетности — бухгалтерский баланс и отчет о прибылях и убытках — отражают две стороны коммерческой организации как функционирующей социально-экономической системы статическую и динамическую. Поэтому отсут-ствир любой из этих форм в годовом отчете существенно обеднило бы его, сделало невозможным получить полное представление о финансовом и имущественном положении коммерческой организации, ее рентабельности, перспективности развития.

[c.173]

Основные формы отчетности — бухгалтерский баланс и отчет о прибылях и убытках — отражают две стороны коммерческой организации как функционирующей социально-экономической системы статическую и динамическую. Поэтому отсут-ствир любой из этих форм в годовом отчете существенно обеднило бы его, сделало невозможным получить полное представление о финансовом и имущественном положении коммерческой организации, ее рентабельности, перспективности развития.

[c.173]

Пятилетний план предприятия, объединения газо-, нефте- и нефтепродуктопроводного транспорта носит комплексный характер. В соответствии с типовой методикой разработки пятилетнего плана в нем должны быть отражены следующие разделы план транспортировки по магистральным трубопроводам нефти, нефтепродуктов и газа техническое развитие предприятий и организация производства повышение экономической эффективности производства плановые нормы и нормативы план капитального строительства потребность в основных материальных ресурсах труд и кадры прибыль рентабельность, издержки обращения фонды экономического стимулирования финансовый план социальное развитие коллектива предприятия, объединения охрана природы и рациональное использование природных ресурсов. [c.136]

[c.136]

Экономические задачи, решаемые на макро- и микроуровне по своей сути являются многокритериальными. Свидетельством тому служит и многочисленная критика методов оптимизации (нахождения оптимального -точечного — критерия), и сложность, многофакторность процессов в экономике, особенно в производственных системах. Например, если решается вопрос об инвестициях, связанных с расширением основной деятельности, необходимо учесть ряд таких факторов, как возможность изменения положения фирмы на рынке товаров, доступность материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и пр. Например, при рассмотрении вариантов развития производства, последние сравниваются между собой по целому ряду показателей объем капиталовложений, ожидаемая прибыль, рентабельность, экологический ущерб и т.д. Как правило, критерии являются противоречащими друг другу, то есть, невозможно одновременно достичь наилучших результатов по каждому из рассматриваемых критериев. Отсутствие разработанных математических методов, позволяющих наиболее адекватно отображать экономические процессы приводит к тому, что при решении задач учитывают наиболее существенные факторы, что неизбежно приводит к искажению полученных результатов. Учесть влияние всех факторов в большинстве случаев не представляется возможным из-за увеличения сложности решаемой задачи.

[c.44]

Учесть влияние всех факторов в большинстве случаев не представляется возможным из-за увеличения сложности решаемой задачи.

[c.44]

В свою очередь, соблюдение этих условий гарантирует и рост собственного капитала, а, следовательно, и рост рентабельности собственного капитала, и сохранение зоны финансовой устойчивости. В результате появляется критерий, который необходимо учитывать при анализе финансово-экономического состояния предприятия — действие одного и того же фактора (финансовый рычаг) должно быть однонаправленным как в сторону увеличения ROE, так и в сторону повышения финансовой устойчивости. [c.176]

Результат экономического анализа позволяет так ответить на поставленный вопрос предприятию целесообразно продолжить производство четырех наиболее рентабельных витаминных добавок, а производство витаминных добавок Стерх и Витахол необходимо остановить, заменив их на более рентабельные Старт и Рост. Это приведет к наибольшей экономической эффективности финансово-хозяйственной деятельности организации и укреплению ее финансовой устойчивости. [c.342]

[c.342]

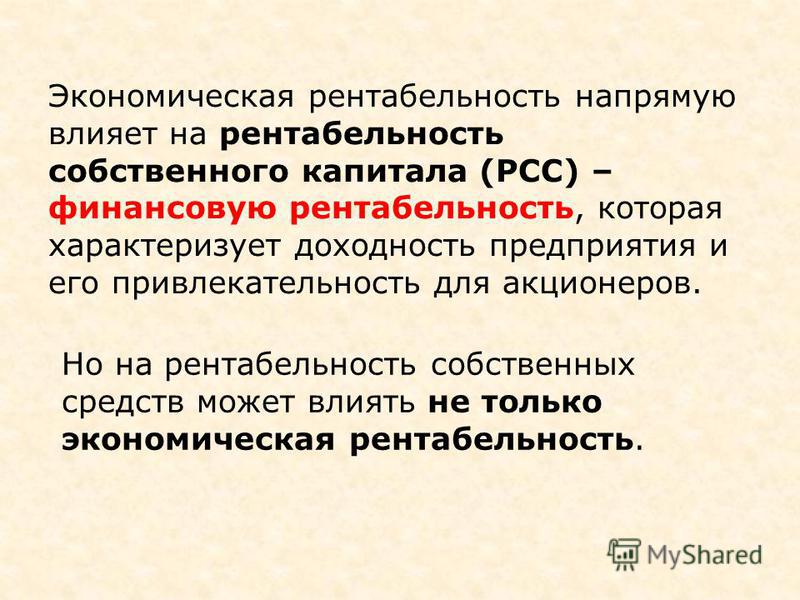

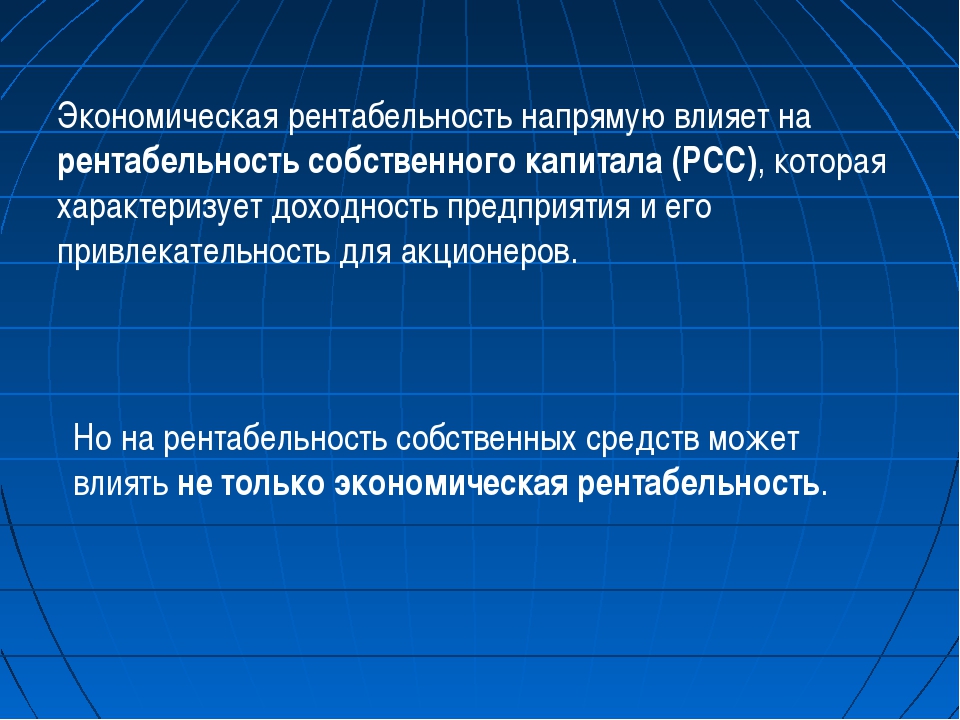

Финансовый рычаг показывает влияние финансовых издержек, связанных с заимствованием капитала, на величину чистой прибыли. Если он является величиной положительной, то увеличивает рентабельность собственных средств. Положительным финансовый рычаг будет при условии, если экономическая рентабельность капитала выше ставки ссудного процента. В рыночной экономике ставка ссудного процента определяется, кроме всех прочих условий, размером заемного капитала чем выше размер заемного капитала в структуре источников средств предприятия, тем выше ставка ссудного процента и тем ниже величина чистой прибыли и соответственно рентабельность собственных средств. Использование чистой прибыли на потребление увеличивает потребности предприятия в заемном капитале. При высокой цене ресурсов и низкой рентабельности активов это приводит к отрицательному эффекту финансового рычага и снижению рентабельности собственных средств, ограничиьаел внутренние темпы роста предприятия. [c.399]

Выросшее значение ценообразования с начала 90-х гг. определялось такими факторами, как экономическая нестабильность, инфляционные процессы, неблагоприятная динамика цен на сырьевые и финансовые ресурсы, обострение конкурентной борьбы, снижение покупательной способности, мощь консъюмеристского движения. И если до последнего времени решения по ценам принимались в основном исходя из финансовых соображений (издержки, рентабельность), то к середине 90-х гг. заметной стала переориентация продуцентов-продавцов на иные стратегии ценообразования, которые сведены в схему на рис. 15.3.

[c.384]

определялось такими факторами, как экономическая нестабильность, инфляционные процессы, неблагоприятная динамика цен на сырьевые и финансовые ресурсы, обострение конкурентной борьбы, снижение покупательной способности, мощь консъюмеристского движения. И если до последнего времени решения по ценам принимались в основном исходя из финансовых соображений (издержки, рентабельность), то к середине 90-х гг. заметной стала переориентация продуцентов-продавцов на иные стратегии ценообразования, которые сведены в схему на рис. 15.3.

[c.384]

Рентабельность — что это. Формула расчета

Рентабельность – один из важнейших показателей, которые могут показать эффективность работы компании, направить внимание на слабые места и дать возможность скорректировать действия во всех направлениях. Но обо всём по порядку.

Для чего рассчитывать рентабельность?

Финансовая рентабельность проекта часто является ключевым показателем в анализе работы фирмы. Говоря простым языком, рассчитав настоящую рентабельность, можно понять, насколько хорошо окупаются вложенные в проект средства.

И нельзя забывать, что рентабельность как показатель крайне важна в проекте, который ещё даже не начал действовать. Любой стартап будет оцениваться по его предполагаемой (на основе цифр и анализа) рентабельности. И не только, когда речь идёт об оценке инвестором. Предприниматель, составляющий бизнес-план сам должен оценить, насколько его дело будет рентабельным, чтобы понять, нужно ли что-то изменить, или может быть вообще не стоит вкладывать ресурсы.

Показатель этот высчитывается в виде числового коэффициента – чем выше число, тем больше рентабельность фирмы.

Основных причин высчитать рентабельность, кроме того, о чём мы уже упомянули, несколько:

- Чтобы суметь спрогнозировать прибыль следующего периода.

- Чтобы была возможность сравнить показатели с конкурентами.

- Чтобы была возможность обосновать инвестиции. Особенно важно это, когда в сделке участвует третье лицо, которое вкладывает свои деньги с целью получить прибыль в будущем.

- Чтобы определить реальную рыночную стоимость компании. Часто используется при подготовке к продаже.

Рентабельность предприятия

Ещё раз простыми словами определим, что же такое рентабельность для фирмы и для чего он нужен:

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность фирмы от своей деятельности (или предпринимателя). Расчёт рентабельности покажет – насколько обоснованным и выгодным является проект, или направление деятельности.

Нужно понимать, что в экономической деятельности фирмы задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные. Использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода.

Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и скорректировать их использование.

Если попробовать выразиться ещё проще, то рентабельность – это соотношение между затратами на процесс производства и полученной в его результате прибылью.

Если за определённый период времени бизнес принёс прибыль, то его называют рентабельным. А соответственно – выгодным для владельца.

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.

Специалисты выделяют экзогенные и эндогенные факторы.

Экзогенные факторы рентабельности

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы. Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Эндогенные (внутренние) факторы

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Факторный анализ рентабельности фирмы

Как раз для того, чтобы понимать какие факторы на что влияют и проводится факторный анализ. С помощью него можно определить и точную сумму дохода фирмы, которая была получена под влиянием эндогенных факторов. Для определения есть специальные формулы:

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Есть и другая формула:

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Виды рентабельности

Нужно понимать, что показатели рентабельности могут отличаться в зависимости от сферы, в которой действует предприятие. Поэтому экономисты обычно выделяют три группы:

Рентабельность продукции и услуг. Тут главную роль играют затраченные средства на проект, а также прибыль от него. Рассчитывается как для всей фирмы, так и для конкретного товара или услуги.

Рентабельность предприятия. Здесь можно найти множество различных показателей, каждый из которых будет с той или другой стороны давать характеристику происходящим в фирме процессам. Оценка этого вида рентабельности нужна для оценки работы всего проекта инвесторами или владельцами.

Оценка этого вида рентабельности нужна для оценки работы всего проекта инвесторами или владельцами.

Рентабельность активов. Также большой набор разных показателей, способных отразить целесообразность использования фирмой конкретного ресурса. Так, например, предприниматель может увидеть, насколько рационально применять кредитные средства, собственные вложения, или другие активы.

Как правило, анализируется рентабельность не только для внутренних нужд. Это важный этап при подготовке проекта для презентации инвестору или кредитору. Он также используется в подготовке бизнес-плана для получения спонсирования.

Виды показателей рентабельности

Всегда, чтобы получить более полную картину того, как обстоят дела у фирмы, проводится анализ по нескольким показателям. Такой подход даёт возможность взглянуть на процессы, их актуальность и обоснованность под несколькими углами.

Так, например, анализ даст возможность понять – почему и по каким позициям было увеличение расходов. Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Расчёт рентабельности

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р = БП / СА * 100%

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

Рентабельность активов (ROA)

Предыдущий анализ показывал полную картину. Но сделать его невозможно без предварительного анализа эффективности использования активов. Потому что их использование непосредственно влияет на прибыль всего предприятия.

Если после анализа результат показывает, что показатель низкий, то можно сделать вывод, что капитал, а также другие активы работают слабо. Точнее – недостаточно. А вот высокий показатель будет свидетельствовать, что фирма использует верную тактику.

ROA показывает финансовую отдачу всего проекта. Поэтому такой анализ необходимо проводить часто. Это позволит понять, какой из объектов не приносит должной прибыли, принять меры – модернизировать его, или вообще отказаться от использования.

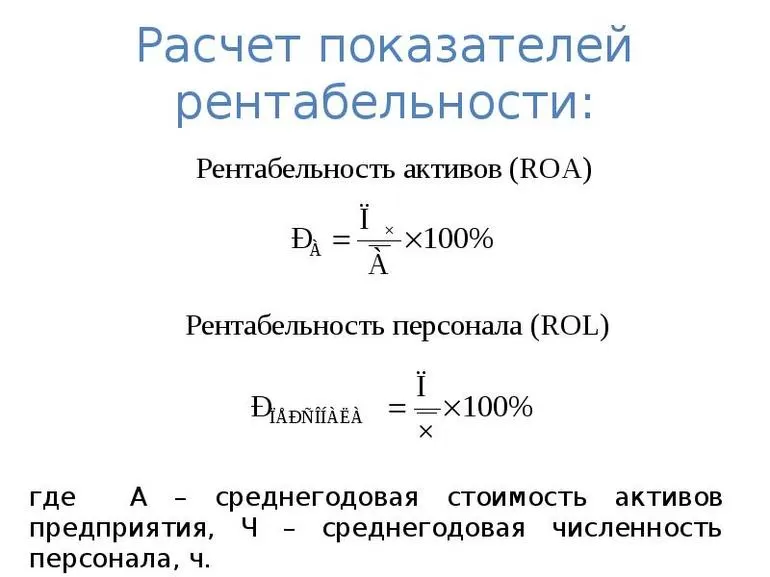

Формула тут простая:

ROA = P / A

Р – прибыль за весь временной отрезок, используемый для анализа

А – среднее значение по видам активов за тот же период

Один из самых нужных и показательных коэффициентов. В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

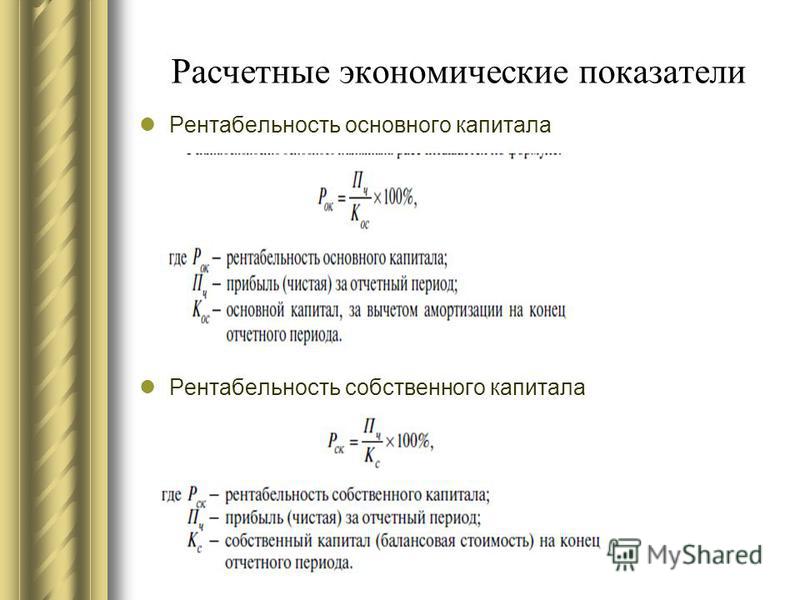

Рентабельность основных средств (ROFA)

К основным средствам обычно относят средства труда, которые используются в процессе работы фирмы. Срок использования таких средств не должен быть более 12 месяцев, а сумма амортизации должна входить в расчёт себестоимость товара или услуги. Чтобы было понятнее, приведём примеры таких средств:

- Здания, постройки, где расположены ваши цеха, склады, офисы и т.д.

- Оборудование, которое как раз и производит товар.

- Транспортировочные средства – погрузчики, большегрузы.

- Мебель из офиса или рабочая мебель.

- Остальной транспорт.

- Дорогой инструмент.

Формула для расчёта используется следующая:

R = (ЧП / ОС) * 100%

ЧП – чистая прибыль

ОС – стоимость основных фондов

Такой показатель играет большую роль на коммерческих предприятиях, давая им представление о прибыли, приходящейся на один рубль вложенных средств.

Коэффициент не должен опускаться ниже нуля. Если такое произошло, нужно что-то менять, потому что предприятие работает себе в убыток и нерационально использует основные средства.

Рентабельность реализованной продукции (ROM)

Формула для расчёта этого показателя также проста:

ROM = Чистая прибыль / себестоимость

Значение этого показателя может продемонстрировать, сколько может принести каждый вложенный рубль.

Схема просчёта проста:

- Сначала нужно определить период времени, за который будет проводиться анализ. Обычно берётся промежуток от одного месяца, до одного года.

- Далее идёт просчёт всей прибыли, поступившей от продаж. Для этого складываются доходы.

- Далее определяется чистая прибыль.

- Последним этапом применяется формула ROM.

Чтобы улучшить эффективность анализа, можно сравнить показатели такой рентабельности сразу за несколько периодов. Это даст понимание того, насколько эффективно действует фирма.

Рентабельность продаж (ROS)

Такой показатель призван отразить процент общей выручки, которой приходится на прибыль предприятия.

Формула для просчёта:

ROS = (Прибыль / Выручка) * 100%

Для просчёта применяются различные виды прибыли, в зависимости от компании. Всё зависит от ассортимента продукции, сферы деятельности и многих других параметров.

Также рентабельность продаж часто называют нормой прибыли. Так как она показывает долю удельного веса прибыли в общей выручке.

Сравнение этого показателя за разные отрезки времени также является полезным инструментом для понимания динамики роста или снижения показателей фирмы.

Если же рассматривать краткосрочный период, стоит вычленить операционную рентабельность продаж. Формула для этого:

Операционная рентабельность продаж = (Прибыль до налогов / Выручка) * 100%

Чем выше значение, тем лучше действует компания, и тем больше прибыли получает её владелец.

Рентабельность прибыли

Если вы хотите узнать, насколько прибыльным является ваш проект, рассчитывайте этот показатель. Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

Формула:

R = ВП / В

ВП – валовая прибыль (полученная выручка минус себестоимость).

В – выручка от продаж

Рентабельность персонала (ROL)

Это относительный показатель. Но не менее важный. На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

Формула:

ROL = ЧП / ЧШ

ЧП – чистая прибыль

ЧШ – численность персонала

Для более подробного анализа высчитывается соотношение затрат на содержание сотрудников к чистой прибыли. А также проверяется рентабельность одного сотрудника. Делается это с помощью деления затрат, которые уходят на его содержание, на долю прибыли, которую он приносит фирме.

Такие расчёты могут показать состояние управления трудом, открыть слабые и сильные места, указать на необходимость сокращения или расширения штата.

Особенно важно просчитывать этот показатель для небольших предприятий, чтобы можно было эффективнее оптимизировать расчёты.

Порог рентабельности

Этот термин означает минимальный размер продаж, при котором выручка с этих продаж будет перекрывать все расходы на производство и доведение товара / услуги до потребителя. Но прибыль тут не учитывается.

Такой показатель может помочь предпринимателю спланировать количество продаж, которое потребуется ему совершить, чтобы действовать без убытка.

Часто такой показатель называют точкой безубыточности, либо критической точкой (не путать с точкой выхода на чистую прибыль!)

Подробнее об этом вы можете прочитать в материале Точка безубыточности.

Формула для расчёта:

ПР = ПЗ / Квм

ПР – порог рентабельности

ПЗ – постоянные затраты на производство товара / услуги и на их реализацию

Квм – коэффициент валовой маржи. Рассчитать его можно с помощью другой формулы:

Рассчитать его можно с помощью другой формулы:

Квм = (В – Зпр) * 100%

В – выручка

Зпр – сумма переменных затрат

Огромное значение для этого показателя имеют такие критерии, как цена за товар, а также любые переменные и постоянные расходы фирмы. О них — так же в статье Точка безубыточности.

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

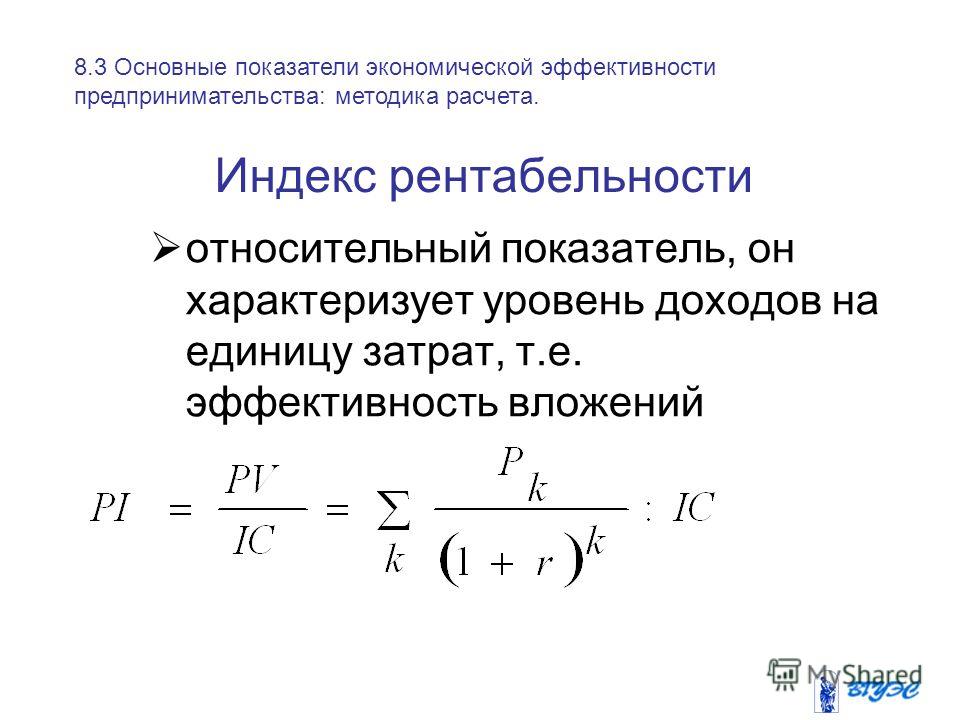

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

Формула:

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Пути повышения рентабельности

Как мы уже выяснили, после анализа рентабельности может случится так, что результаты будут указывать на необходимость мер.

А для того, чтобы определить, как можно повысить рентабельность, нужно сначала разобраться, почему она недостаточно высока.

Чтобы это выяснить, нужно изучить показатели за отчётный период и сравнить их с показателями за предыдущий период. Стоит обратить внимание на такие факторы, как сезонность, конкуренция, простои.

Для увеличения прибыли применяются разные способы:

- Повышается качество продукта или услуги, упаковки, проводится модернизация, переоснащение производства. Конечно на всё это требуются, как правило, инвестиции. Но по плану они должны спокойно окупиться в дальнейшем с помощью снижения количества используемого сырья, повышением спроса и так далее.

- Разрабатывается новая маркетинговая стратегия и политика.

- Снижается себестоимость товара или услуги, чтобы можно было конкурировать с другими фирмами. Но конечно, это не должно наносить вред качеству продукции.

Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. Таким образом, показатели рентабельности должны будут оставаться на должном уровне.

Экономический смысл и принципы расчета показателей рентабельности предприятия

Показатели рентабельности применяются для оценки текущей прибыльности предприятия. Это относительный показатель, характеризующий эффективность (эффект/затраты).

Существуют следующие показатели рентабельности:

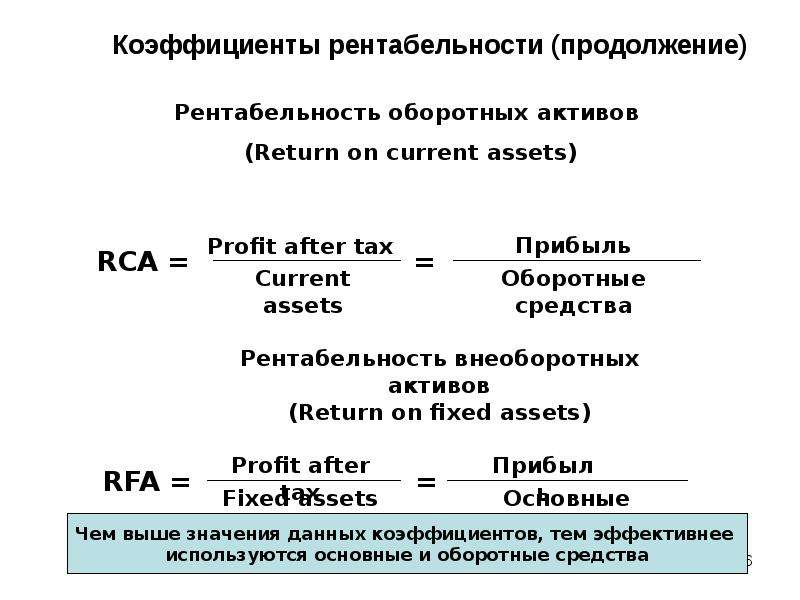

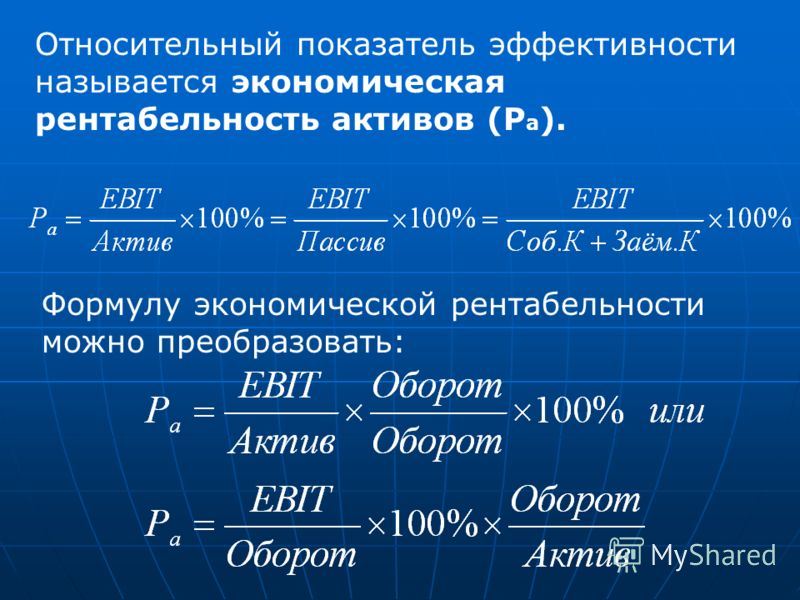

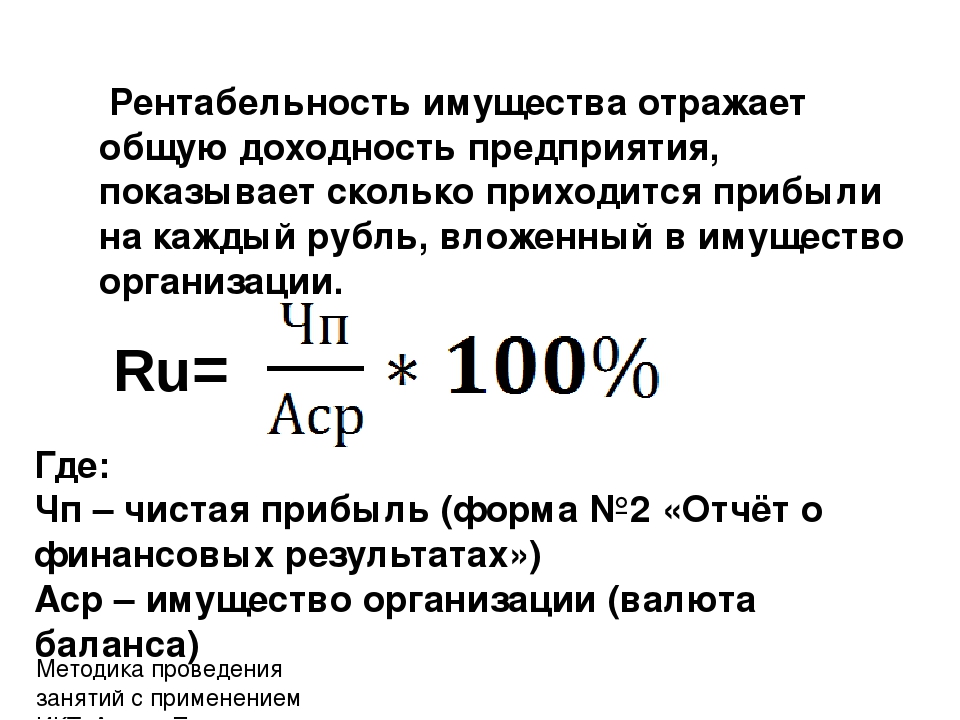

- Рентабельность активов (экономическая рентабельность). Отношение балансовой прибыли к стоимости активов (остаточная стоимость основных средств + стоимость текущих активов). Рентабельность активов характеризует степень эффективности использования имущества организации. Значение этого показателя демонстрирует, сколько денежных единиц потребовалось для получения единицы прибыли независимо от источника средств. Служит для определения эффективности использования капиталов.

- Рентабельность продаж. Отношение балансовой прибыли к сумме выручки от реализации продукции и от внереализационных операций. Рентабельность продаж показывает, сколько чистой прибыли приходиться на единицу реализованной продукции. Характеризует доходность предприятия. Желателен рост показателя. Анализируя его значение можно сделать выводы о необходимости пересмотра цен, рынка сбыта, о выходе на новые рынки и т.д. Рентабельность продаж – один из важнейших индикаторов деятельности предприятия, который чутко реагирует на малейшие колебания спроса, себестоимости и других факторов.

При разных вариантах схемы финансирования (например, при разных условиях кредитования) балансовая прибыль на одном и том же шаге может оказаться разной, соответственно будут отличаться и оба показателя рентабельности. В целях обеспечения сопоставимости расчетов в этих случаях могут использоваться показатели полной рентабельности (продаж и активов), при исчислении которых балансовая прибыль увеличивается на сумму уплачиваемых процентов за кредит, включаемых в себестоимость, т.е.:

- Полная рентабельность продаж – отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к сумме выручки от реализации продукции и от внереализационных операций;

- Полная рентабельность активов – отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к средней за период стоимости активов. Эти показатели (полная рентабельность продаж и активов) в меньшей степени зависят от схемы финансирования проекта и в большей степени определяются его техническими и технологическими решениями.

- Чистая рентабельность продаж. Отношение чистой прибыли (после уплаты налогов) от операционной деятельности к сумме выручки от реализации продукции и от внереализационных операций. Иногда определяется как отношение чистой прибыли к себестоимости реализованной продукции.

- Чистая рентабельность активов – отношение чистой прибыли к средней за период стоимости активов.

где Ã – среднегодовая стоимость активов (ROA) - Чистая рентабельность собственного капитала. (return of equlty, ROE) – отношение чистой прибыли к средней за период стоимости собственного капитала (Рентабельность собственного капитала рассчитывается на основе бухгалтерской прибыли). Показывает сколько чистой прибыли приходиться на 1 рубль собственного капитала.

Рентабельность собственного капитала характеризует эффективность использования собственных средств акционеров, т.

е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта.

Характеризует доходность предприятия. Желателен рост показателя. Анализируя его значение можно сделать выводы о необходимости пересмотра цен, рынка сбыта, о выходе на новые рынки и т.д. Рентабельность продаж – один из важнейших индикаторов деятельности предприятия, который чутко реагирует на малейшие колебания спроса, себестоимости и других факторов.

Характеризует доходность предприятия. Желателен рост показателя. Анализируя его значение можно сделать выводы о необходимости пересмотра цен, рынка сбыта, о выходе на новые рынки и т.д. Рентабельность продаж – один из важнейших индикаторов деятельности предприятия, который чутко реагирует на малейшие колебания спроса, себестоимости и других факторов. Эти показатели (полная рентабельность продаж и активов) в меньшей степени зависят от схемы финансирования проекта и в большей степени определяются его техническими и технологическими решениями.

Эти показатели (полная рентабельность продаж и активов) в меньшей степени зависят от схемы финансирования проекта и в большей степени определяются его техническими и технологическими решениями. е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта.

е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта.Указанный перечень может быть дополнен по требованию отдельных участников проекта или финансовых структур, а также в связи с введением государственными органами новых или изменением, существующих критериев начала процедуры банкротства предприятия.

Значения соответственных показателей целесообразно анализировать в динамике и сопостовлять с показателями аналогичных предприятий. Каждый участник проекта, а также кредитующие банки и лизингодатели могут иметь собственное представление о предельных значениях этих показателей, свидетельствующих о неблагоприятном финансовом положении фирмы. Однако в любом случае эти предельные значения существенно зависят от технологии производства и структуры цен на производимую продукцию и потребляемые ресурсы. Поэтому использовать сложившиеся на момент расчета представления о предельных уровнях финансовых показателей для оценки финансового положения предприятия в течении длительного периода реализации инвестиционного проекта не всегда целесообразно.

Определим факторы, влияющие на рентабельность

оборачиваемость активов

= Рп* – оборачиваемость активов*финансовый рычаг

Выводы:

- С ростом оборачиваемости активов растет рентабельность продаж и рентабельность активов.

- Все виды рентабельности выражаются через рентабельность продаж

В 1919 г. специалистами фирмы Дюпон была предложена схема факторного анализа. В факторной модели Дюпона впервые несколько показателей увязываются вместе и приводятся в виде треугольной структуры, в вершине которой находиться коэффициент рентабельности собственного капитала ROA как основной показатель, характеризующий эффективность средств, вложенных в деятельность фирмы, а в основании два факторных показателя – рентабельность продаж NPM и ресурсоотдача TAT.

ROA = NPM*TAT

В дальнейшем данная модель была развернута в модифицированную факторную модель, представленную в виде древовидной структуры, в вершине которой находиться показатель рентабельности собственного капитала (ROE), а в основании – признаки, характеризующие факторы производственной и финансовой деятельности предприятия. Основное отличие этих моделей заключается в более дробном выделении факторов и смене приоритетов относительно результативного показателя. Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется при помощи модифицированной факторной модели. Факторная модель компании Дюпон применяется для факторного анализа рентабельности собственного капитала, она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж, оборачиваемостью активов и финансовым рычагом. Модифицированная модель Дюпон имеет вид: ROE = Чистая прибыль/Выручка*Выручка/Активы*Активы/Собственный капитал.

Основное отличие этих моделей заключается в более дробном выделении факторов и смене приоритетов относительно результативного показателя. Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется при помощи модифицированной факторной модели. Факторная модель компании Дюпон применяется для факторного анализа рентабельности собственного капитала, она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж, оборачиваемостью активов и финансовым рычагом. Модифицированная модель Дюпон имеет вид: ROE = Чистая прибыль/Выручка*Выручка/Активы*Активы/Собственный капитал.

Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала. Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельность продаж, оборачиваемости активов и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику.

Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику.

Модифицированная факторная модель наглядно показывает, что рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом.

Оценка рентабельности — Контур.Эксперт — СКБ Контур

Не секрет, что любая организация стремиться к увеличению прибыли, а для этого ей необходимо работать эффективно. Чтобы оценить эффективность деятельности организации проводится анализ рентабельности.

Что такое рентабельность?

Рентабельность – показатель экономической эффективности организации, который отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

ресурсов.

Для оценки финансово-хозяйственной деятельности организации, аргументированного управления компанией и сокращения издержек используются различные показатели рентабельности. Их можно условно разделить на две группы: рентабельность продаж и рентабельность активов.

Рентабельность продаж

Рентабельность продаж по валовой прибыли (англ.: Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Значения рентабельности варьируются в зависимости от продуктовых линеек организаций и их стратегий развития. Используется для повышения эффективности управления ценовой политикой организации.

Помимо приведенного выше расчета, существуют и другие вариации расчета показателя рентабельности продаж:

- Рентабельность продаж по EBIT (англ.: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

- Рентабельность продаж по чистой прибыли (англ.: Profit Margin, Net Profit Margin) — чистая прибыль на рубль выручки от продаж.

- Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия.

Рентабельность активов (англ.: return on assets, ROA) характеризует способность активов компании порождать прибыль. Показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации. Применяется для сравнения предприятий одной отрасли. Зачастую используется инвесторами.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (англ. return on equity, ROE) показывает отдачу на инвестиции акционеров в данное предприятие. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

Рентабельность инвестированного капитала (англ.: Return on Capital Employed, ROCE) — является важным показателем эффективности использования материальных, трудовых и денежных активов организации; обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала. ROCE всегда должна быть выше, чем средняя процентная ставка по банковским и товарным кредитам, иначе любое расширение бизнеса путем привлечения займов приведет к ухудшению финансового состояния и падению прибыли.

Рентабельность производственных фондов (фондоотдача; англ. output/capital ratio) показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

2.4. Рентабельность. Экономическая сущность, виды, расчет показателей рентабельности

Рентабельность — это относительный показатель эффективности производства. В общем виде он рассчитывается как отношение прибыли к затратам, т. е. является нормой прибыли. При этом следует выделять показатели, используемые для оценки эффективности применяемых в производстве авансированных ресурсов (капитала) и текущих затрат, и показатели, на основе которых определяются доходность и эффективность использования имущества предприятия (фирмы).Эффективность производственно-хозяйственной (коммерческой) деятельности предприятия отражает показатель рентабельности производства, или балансовой (общей) рентабельности, исчисляемый как отношение суммы балансовой прибыли (Пб) к средней за период стоимости капитала (основных производственных фондов и оборотных средств):

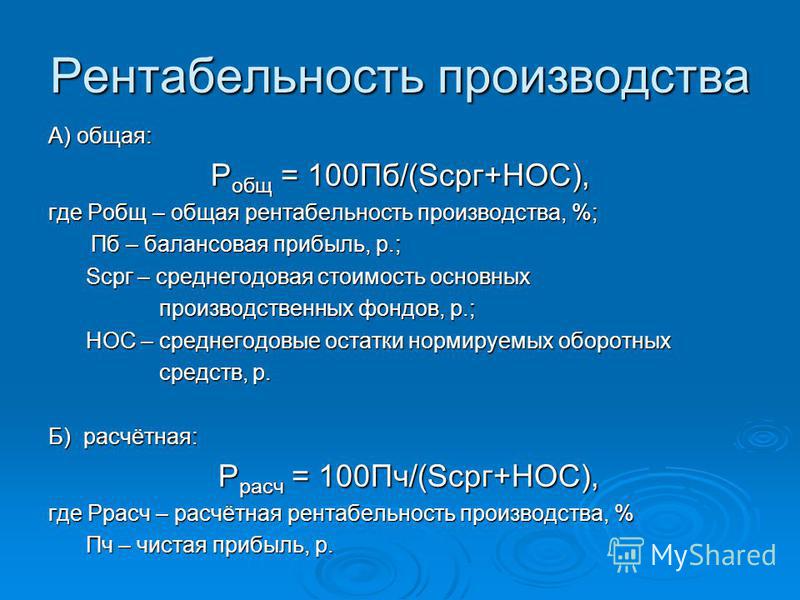

Следует иметь в виду, что рентабельность, рассчитанная по этой формуле, будет несколько завышена, так как балансовая прибыль складывается из всех видов деятельности предприятия (фирмы), а не только из производственной. Поэтому в практике финансового анализа рассчитывают, кроме того, рентабельность суммарного капитала (совокупных активов) и рентабельность собственного (акционерного) капитала.

Рентабельность совокупных активов (Ro) характеризует эффективность использования всего имущества предприятия и определяется отношением балансовой прибыли (Пб) к средней сумме активов баланса предприятия (Ка):

Рентабельность собственного (акционерного) капитала (Rс) характеризует эффективность использования вложенного в предприятие (фирму) собственного капитала (Кс) и является нормой прибыли на собственный капитал:

де Пч — чистая прибыль предприятия (фирмы).

Этот показатель рентабельности интересует в первую очередь акционеров, поскольку обозначает верхнюю границу дивидендов.

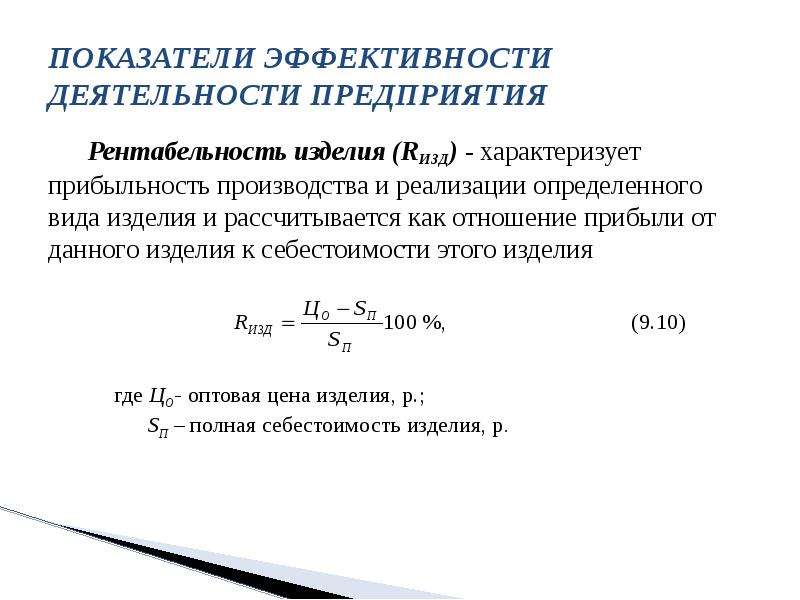

Эффективность затрат на производство и сбыт продукции характеризует показатель рентабельности продукции (Rпр), исчисляемый как отношение прибыли от реализации продукции (Пр) к полной себестоимости реализованной продукции (Сп):

На предприятиях, производящих несколько видов продукции, определяется рентабельность каждого вида (Rпрj ):

где Ці, Сnj — соответственно цена и полная себестоимость i-го вида продукции.

С помощью этого показателя определяется наиболее выгодный для предприятия (фирмы) вид продукции. Например, необходимо выбрать наиболее выгодный вид продукции по следующим данным.

| Полная | Цена за 1 шт. | ||

| Вид продукции | Количество, шт. | себестоимость | (без НДС), |

| 1 шт., грн. | грн. | ||

| 1 | 200 | 140 | 168 |

| 2 | 300 | 180 | 207 |

| 3 | 500 | 200 | 226 |

Рентабельность первого вида продукции, рассчитанная по формуле (11), составляет 20%, второго — 15% и третьего — 13%. Следовательно, для предприятия наиболее выгодно производить первый вид продукции. В то же время общая сумма прибыли от реализации продукции первого вида составляет (168 — 140) • 200 = 560 грн., второго — 810 грн. и третьего — 13 тыс. грн. Однако она зависит от объема продаж. При продаже продукции первого вида в количестве 500 шт. прибыль от ее реализации составила бы 14 тыс. грн. Следовательно, задача маркетинговой службы предприятия состоит в поиске рынка максимального сбыта наиболее выгодного для него вида продукции.

Все чаще применяют показатель рентабельности продаж (Rn), рассчитываемый как отношение прибыли от реализации (Пр) к стоимости реализованной продукции (РП):

Из всего сказанного можно сделать следующий вывод: размер прибыли и уровень рентабельности при правильном понимании этих категорий отражают воздействие таких факторов, как реальное повышение уровня конкурентоспособности продукции, увеличение объема ее продаж, повышение организационно-технического уровня производства и, как следствие, снижение себестоимости.

Определение экономической прибыли (или убытка)

Что такое экономическая прибыль (или убыток)?

Экономическая прибыль или убыток — это разница между доходом, полученным от продажи продукции, и затратами на все использованные ресурсы, а также любыми альтернативными издержками. При расчете экономической прибыли альтернативные издержки и явные издержки вычитаются из полученной выручки.

Альтернативные издержки — это разновидность неявных издержек, определяемая руководством и варьирующаяся в зависимости от различных сценариев и точек зрения.

Ключевые выводы

- Экономическая прибыль — это результат вычитания из выручки явных и альтернативных затрат.

- Альтернативные издержки — это прибыль, которую упускает бизнес при выборе между альтернативами.

- Экономическая прибыль используется для внутреннего анализа и не требуется для прозрачного раскрытия информации.

Понимание экономической прибыли (или убытка)

Экономическая прибыль часто анализируется вместе с бухгалтерской прибылью.Бухгалтерская прибыль — это прибыль, которую компания показывает в своем отчете о прибылях и убытках. Бухгалтерская прибыль измеряет фактический приток по сравнению с оттоком и является частью необходимой финансовой прозрачности компании.

С другой стороны, экономическая прибыль не отражается в финансовой отчетности компании и не требуется раскрывать ее регулирующим органам, инвесторам или финансовым учреждениям. Экономическая прибыль — это разновидность анализа «что если». Компании и частные лица могут принять во внимание экономическую прибыль, когда они сталкиваются с выбором, касающимся объемов производства или других бизнес-альтернатив.Экономическая прибыль может служить показателем упущенной выгоды.