Экономическая политика государства r основана на регулировании объема: Экономическая политика государства R ос… — Дневничок

Урок 21. роль государства в экономике — Обществознание — 11 класс

Обществознание, 11 класс

Урок № 21. Роль государства в экономике

Перечень вопросов, рассматриваемых на уроке:

- Роль государства в экономике.

- Общественные блага.

- Основы денежной и бюджетной политики государства.

- Денежно-кредитная (монетарная) политика.

- Государственный бюджет.

- Государственный долг.

Тезаурус:

Внешние эффекты – это связанные с производством или потреблением благ издержки и выгоды для третьих лиц.

Государственное регулирование экономики — комплекс мер, действий, применяемых государством для коррекций и установления основных экономических процессов.

Государственный бюджет – это сводный план доходов государства и использования полученных средств на покрытие всех видов государственных расходов.

Государственный долг — сумма задолженности государства внешним и внутренним кредиторам.

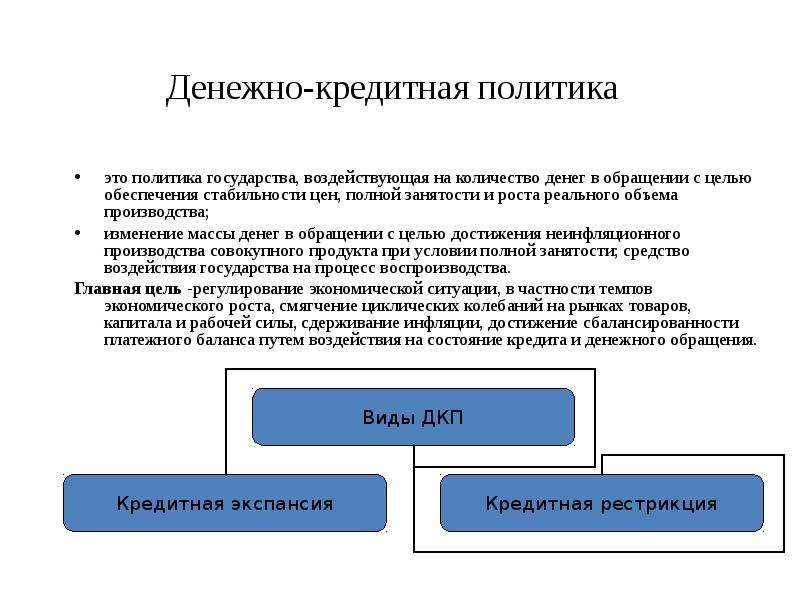

Кредитно-денежная политика (монетаризм) – экономическая политика государства, основанная на определяющей роли регулирования объема наличной и безналичной денежной массы, находящейся в обращении, с целью обеспечения последовательного эволюционного роста национальной экономики.

Налогово-бюджетная политика (фискальная) – регулирование правительством деловой активности с помощью мероприятий в области управления бюджетом, налогами и другими финансовыми возможностями.

Общественные блага – блага, которыми граждане пользуются независимо от того, оплачивают они их или нет.

Основная и дополнительная литература по теме урока:

Боголюбов Л. Н., Аверьянов Ю. И., Белявский А. В. и др. / Под ред. Боголюбова Л. Н., Лазебниковой А. Ю., Телюкиной М. В. Обществознание. 11 класс. Базовый уровень. – М.: Просвещение, 2016. — С. 80-91.

Бурковский, Петр Государственное регулирование аграрной экономики Краснодарского края / Петр Бурковский. — М.: LAP Lambert Academic Publishing,. 2015. – С. 156

2015. – С. 156

Мельников, В. В. Государственное регулирование национальной экономики. Учебное пособие / В.В. Мельников. — М.: Омега-Л, 2015. – С. 352

Теоретический материал для самостоятельного изучения

В передовых странах со смешанной экономической системой влияние государства на функционирование экономики не всегда одинаково.

Участие государства различается по масштабам, формам и методам влияния государства на экономику, по готовности людей мириться и поддерживать такое вмешательство государственных органов в экономическую жизнь.

Эти различия вызваны некоторыми факторами реального состояния дел, а также воздействием традиций и представлений, присущих для данного типа общества, что в настоящее время носит название менталитет.

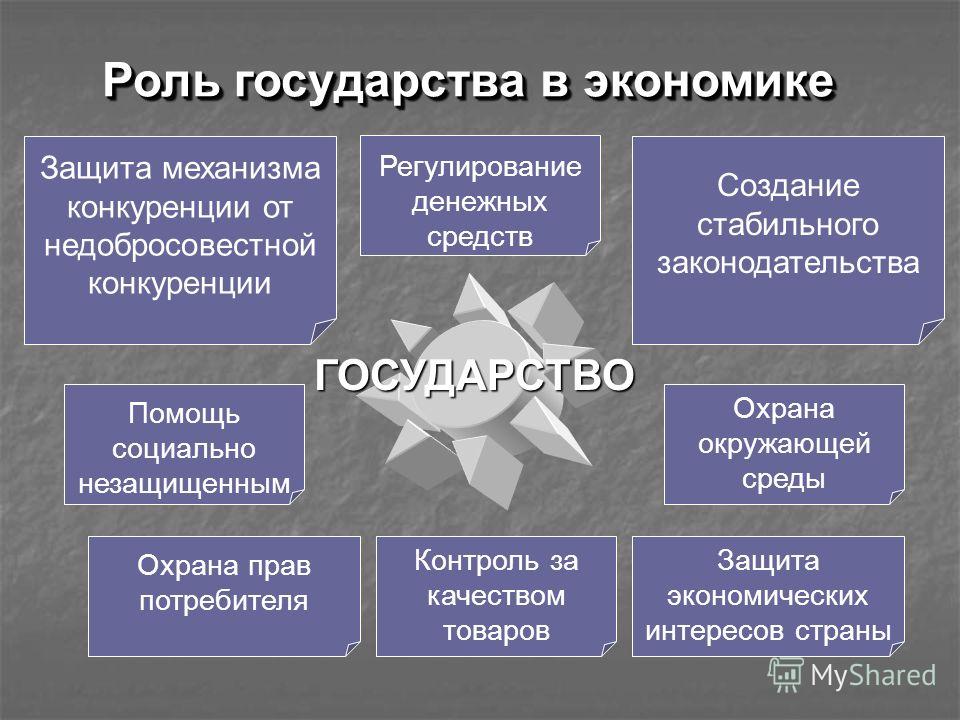

В целом, роль государства в экономике может быть представлена через следующие экономические функции:

— законодательство в области хозяйственной деятельности, обеспечение правовой базы и общественного климата, которые помогают эффективному функционированию рыночной системы;

— поддержка конкурентной борьбы и гарантия сохранности рыночного механизма;

— перераспределение денежных средств и материальных благ, которое направлено, прежде всего, на выполнение социальных гарантий и защиту нуждающихся в ней разных категорий граждан;

— контроль распределения ресурсов для изменения структуры национального продукта;

— стабилизация экономической системы в условиях колебания ситуации на рынке, а также поддержка экономического роста;

— предпринимательская деятельность государства.

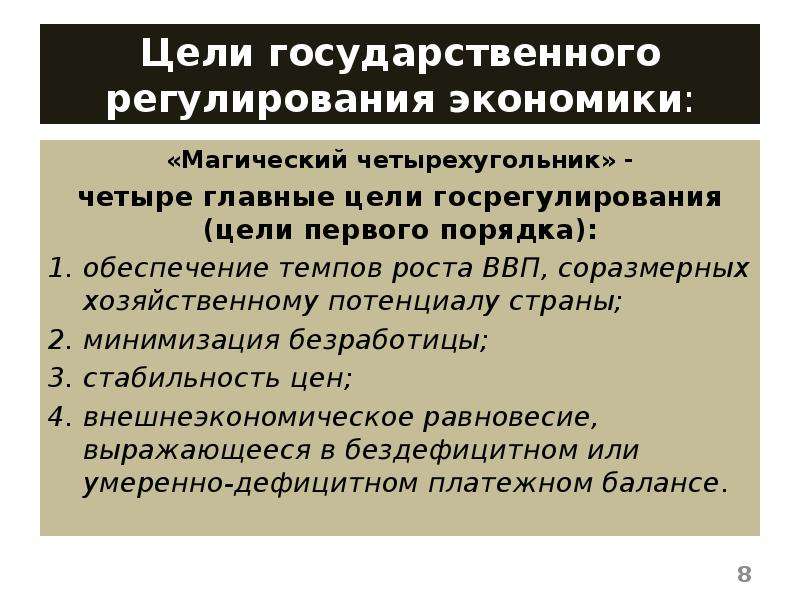

Экономическими целями, которые стоят перед государством на современном этапе развития, являются:

— повышение доходов и уровня качества жизни людей;

— обеспечение постоянных темпов качественного экономического подъема;

— улучшение позиций страны и ее регионов в мире по сравнению с конкурентами, обеспечение международной конкурентоспособности страны;

— развитие человеческого капитала, повышение географической и образовательной мобильности населения;

— улучшение ситуации в окружающей среде для сбалансированности экономического развития.

— обеспечение полной занятости

Общественные блага – это блага, используемые людьми независимо от того, оплачивают они их или нет (защита государства, охрана правопорядка, средства массовой информации, дорожное покрытие, метеорологическая служба).

Общественные блага доступны всем, они не находятся в продаже и финансируются из государственного бюджета.

Созданием общественных благ занимается государство, потому что в большинстве случаев это производство невыгодно для частных предпринимателей, а поддержка таких, сфер, как социальная защита, образование, научная деятельность, экология, частные производители не в состоянии обеспечивать самостоятельно.

Для создания общественных благ требуются большие финансовые средства, а у государства они есть, так как оно занимается сбором налогов. Таким образом налогоплательщики участвуют в производстве общественных благ.

Большую роль государство играет в тех сферах, в которых задействованы только частные фирмы, которые функционируют по законам рынка. Вмешательство государства в эти сферы необходимо из-за проблемы внешних эффектов или воздействий.

Внешние эффекты – это сопутствующие производству или потреблению благ расходы и выгоды для третьих лиц.

Хозяйственная деятельность предприятий может быть причиной таких последствий, отражающихся на людях, которые непосредственно не участвуют в производстве и потреблении этих благ.

Различают положительные и отрицательные внешние эффекты.

Отрицательные эффекты обусловлены появлением издержек у других лиц в результате производства или потребления товара, а положительные – если у данных лиц имеются выгоды, которые не оплачиваются ими производителям.

Реализация экономической политики связано с применение некоторых методов и форм ее регулирования.

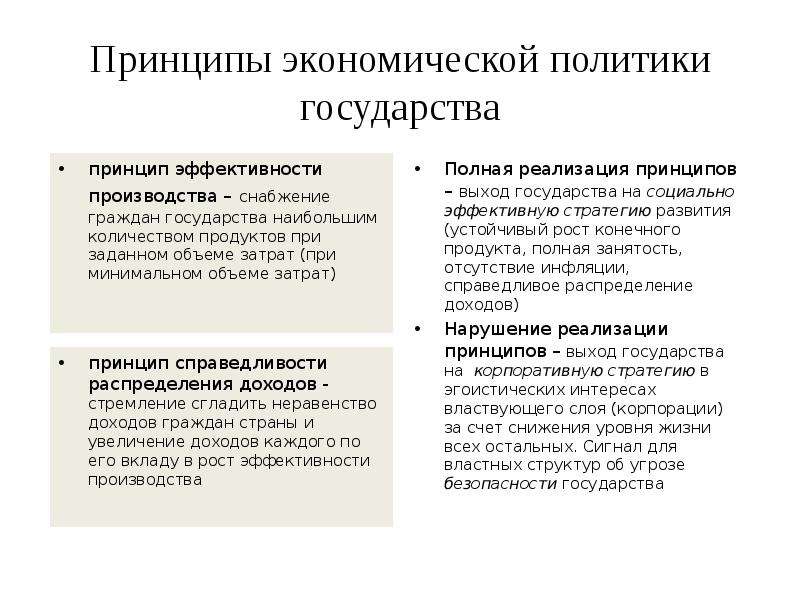

В экономической политике государства выделяют два главных вида: стабилизационное и структурное.

Стабилизационная политика работает на оздоровление экономики, а структурная – на обеспечение ее сбалансированного развития.

Первое направление использует такие методы влияния на экономику, как бюджетно-налоговая (фискальная) и кредитно-денежная(монетарная) политика.

Второе направление включает в себя поддержку особо важных для развития всего хозяйства страны сфер, производство общественных благ, передача государственной собственности в частные руки, обеспечение конкуренции, антимонопольные меры и др.

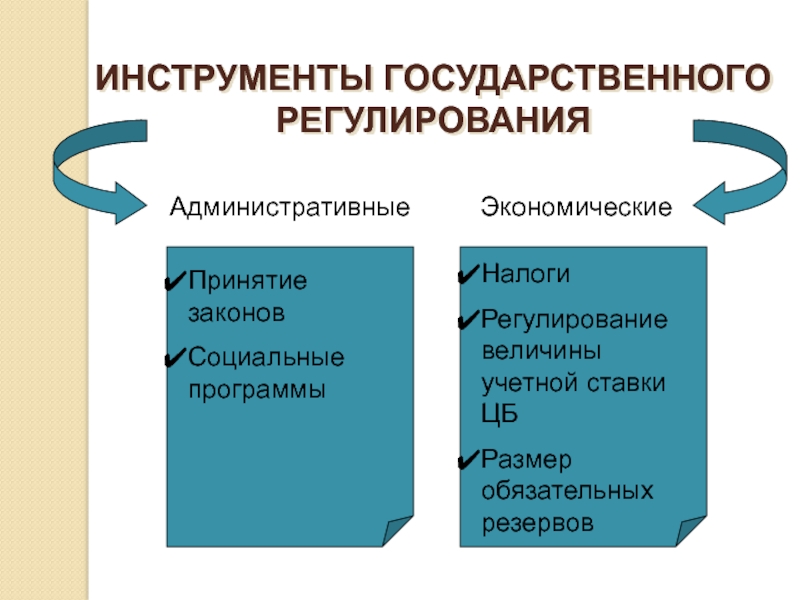

Влияние государства на рыночный механизм может проводиться двумя путями: путем прямого и косвенного регулирования.

Прямое регулирование предполагает использование административного ресурса, а косвенное – экономических методов.

Примером прямого регулирования является прежде всего деятельность законодательной власти, увеличение государственных заказов, расширение государственного сектора в экономике.

Регулирование рынка с помощью методов фискальной и монетарной политики называется косвенным регулированием. В рыночной экономике как правило используют именно этот метод.

Монетаризм – экономическая политика государства, в которой решающая роль принадлежит регулированию объема наличной и безналичной денежной массы, находящейся в обращении, с целью обеспечения поэтапного роста государственной экономики.

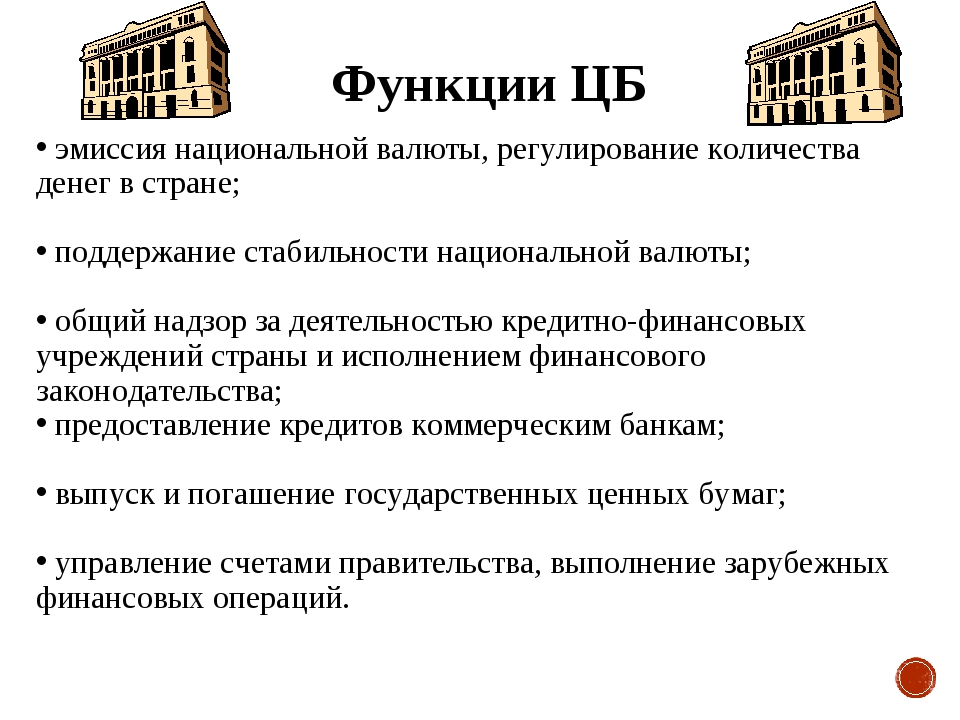

Центральный банк является главным инструментом денежно-кредитной политики государства, также в этом участвуют и коммерческие банки.

Коммерческие банки получают денежные средства в центральном банке и выдают их своим клиентам за определенную плату, которая называется «процент»

Учетная ставка – это процент, под который коммерческие банки получают кредиты у центрального банка.

Центральный банк может делать кредиты дорогими или дешевыми путем повышения или понижения учетной ставки.

В случае подорожания кредитов, уменьшается количество людей, готовых их взять. Таким образом уменьшается количество денег, находящихся в обращении, а это приводит к снижению инфляции. Но при этом происходит спад производства. Понижая учетную ставку процента и делая кредит более дешевым, государство увеличивает число заемщиков, стимулируя их экономическую активность, что способствует подъему производства. Таким образом, государство может воздействовать на всю экономику путем изменения учетной ставки процента, стимулируя или ограничивая производство.

Таким образом уменьшается количество денег, находящихся в обращении, а это приводит к снижению инфляции. Но при этом происходит спад производства. Понижая учетную ставку процента и делая кредит более дешевым, государство увеличивает число заемщиков, стимулируя их экономическую активность, что способствует подъему производства. Таким образом, государство может воздействовать на всю экономику путем изменения учетной ставки процента, стимулируя или ограничивая производство.

Часть средств коммерческих банков должна в виде резервов находиться в центральном банке для обеспечения выплат клиентам, пожелавшим забрать со счетов свои деньги.

Причиной удорожания кредита может быть увеличение нормы обязательных резервов, так как у коммерческих банков остается мало денег на выдачу кредитов. Это приводит к сокращению числа заемщиков и уменьшению денежной массы в обращении.

Роста денежной массы, находящейся в обращении и удешевление кредитов можно добиться уменьшив норму резервирования.

Так, оба метода денежно-кредитной политики позволяют государству, воздействуя на денежную массу в обращении, помогать экономике развиваться стабильно.

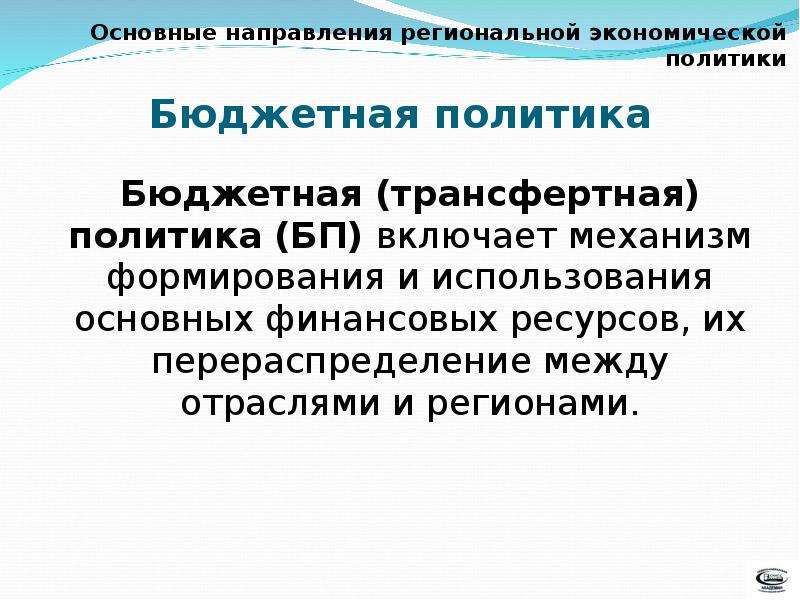

Государственный бюджет – это сводный план доходов государства и использования полученных средств на покрытие всех видов государственных расходов.

Бюджет утверждается парламентом страны, а правительство отвечает за его исполнение.

Через бюджет государство перераспределят созданные обществом блага от непосредственных производителей к другим группам.

Государство, используя бюджет, может существенно влиять на экономику, стимулировать производство и социальные процессы.

Основные рычаги этого влияния – регулирование налогообложения и государственных расходов. Большинство правительств в условиях дефицита госбюджета предпочитает занимать деньги у граждан, хозяйственных и финансовых организация. Сумма задолженности государства внешним и внутренним кредиторам называется государственным долгом.

Различают внешний и внутренний государственный долг.

Наиболее часто используемая форма одалживания – продажа государственных ценных бумаг.

Путем покупки и продажи государственных ценных бумаг центральный банк может либо вливать резервы в кредитную систему государства, либо изымать их оттуда.

Государство может проводить и фискальную, и монетарную политику, усиливая или ослабляя те или иные механизмы воздействия на экономику.

Примеры и разбор решения заданий

1. Впишите слово, пропущенное в таблице.

Стабилизационная политика | Направлена на оздоровление экономики |

На обеспечение сбалансированного развития экономики |

Правильный вариант/варианты: структурная политика.

2. Прочитайте приведённый ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

Проводником денежно-кредитной политики государства выступает центральный ____ (А) во взаимодействии с коммерческими банками. Центральный банк выдает денежные средства ____________ (Б) банкам, а последние – своим клиентам за определенную плату, называемую «процент за кредит». Учетная ______ (В) – норма процента, под который центральный банк дает кредиты коммерческим банкам. Повышая или понижая учетную ставку, центральный банк делает кредиты более дорогими или более ________ (Г). Если кредиты становятся более дорогими, то сокращается _____ (Д) желающих их брать. Это приводит к уменьшению количества денег в обращении и помогает снизить ________ (Е). Но при этом происходит спад производства.

Центральный банк выдает денежные средства ____________ (Б) банкам, а последние – своим клиентам за определенную плату, называемую «процент за кредит». Учетная ______ (В) – норма процента, под который центральный банк дает кредиты коммерческим банкам. Повышая или понижая учетную ставку, центральный банк делает кредиты более дорогими или более ________ (Г). Если кредиты становятся более дорогими, то сокращается _____ (Д) желающих их брать. Это приводит к уменьшению количества денег в обращении и помогает снизить ________ (Е). Но при этом происходит спад производства.

Слова (словосочетания) в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз.

Список терминов:

1) дешевый 4) ставка 7) корреляция

2) импорт 5) число 8) кредит

3) коммерческий 6) банк 9) инфляция.

Правильный вариант: банк, коммерческий, ставка, дешевый, число, инфляция.

Задание 9.

ЕГЭ по обществознанию. ВЫбор суждений. Экономика.

ЕГЭ по обществознанию. ВЫбор суждений. Экономика.Задание 9. Часть 1 ЭКОНОМИКА

1. Найдите в приведенном списке операции, которые должны учитываться при подсчете ВВП, и запишите цифры, под которыми они указаны

1) оплата услуг салона красоты | 2) пособие по безработице | 3) покупка «пиратского» издания |

4) гонорар композитора | 5) покупка корпоративных облигаций |

2. Найдите в приведенном списке последствия рыночного регулирования экономики. Запишите цифры, под которыми они указаны.

1) имущественное расслоение товаропроизводителей | 2) товарный дефицит |

3) заинтересованность в технических новинках | 4) полная занятость трудоспособных |

5) преодоление цикличности развития экономики |

3. Найдите в приведенном списке операции, которые должны учитываться при подсчете ВВП, и запишите цифры, под которыми они указаны.

Найдите в приведенном списке операции, которые должны учитываться при подсчете ВВП, и запишите цифры, под которыми они указаны.

1) оплата труда домохозяйки | 2) покупка нового компьютера | 3) подарок внуку от бабушки |

4) пенсия шахтера | 5) оплата коммунальных платежей |

4. Найдите в приведенном списке характеристики, присущие любому налогу. Запишите цифры, под которыми они указаны.

1) обязательность уплаты | 2) безвозмездность | 3) пропорциональность доходу |

4) возвратный характер | 5) законодательное установление |

5. Найдите в приведенном ниже списке те категории населения, которые включаются в численность рабочей силы. Запишите цифры, под которыми они указаны.

Найдите в приведенном ниже списке те категории населения, которые включаются в численность рабочей силы. Запишите цифры, под которыми они указаны.

1) домохозяйки

2) частично занятые на производстве

3) не имеющие работы, но активно ее ищущие

4) отбывающие срок заключения в тюрьмах

5) работающие по гибкому графику

6. Найдите в приведённом ниже списке меры, способствующие снижению инфляции, и запишите цифры, под которыми они указаны.

1) увеличение расходов государства на социальные программы

2) закрытие убыточных предприятий 3) изъятие «лишних» денег центральным банком

4) отказ от повышения зарплат и пенсий 5) переход на натуральный обмен вместо денежного

7. Найдите в приведённом ниже списке функции центрального банка и запишите цифры, под которыми они указаны.

Найдите в приведённом ниже списке функции центрального банка и запишите цифры, под которыми они указаны.

1) эмиссия денег

2) кредитование населения и фирм

3) лицензирование коммерческих банков

4) увеличение размера налогов

5) контроль над объёмом денежной массы

8. Укажите в приведенном перечне основные функции коммерческого банка.

1) эмиссия денег

2) выпуск ценных бумаг

3) осуществление кредитных операций

4) установление официального курса национальной валюты

5) прием вкладов от граждан и юридических лиц

9. Найдите в приведенном ниже списке примеры, иллюстрирующие проявление фрикционной безработицы на рынке труда.

1) Гражданка М., квалифицированный экономист, два года не работала, ухаживая за больной матерью, приступив к поискам работы, не смогла найти место по специальности, отказавшись пойти на работу курьером.

2) В связи с длительной рецессией, предприятие вынуждено было сократить около трети своего персонала, а часть сотрудников отпустить в бессрочный отпуск без сохранения содержания.

3) В связи с запретом на игорный бизнес, закрылись все городские казино и их персонал потерял работу, бывшим крупье необходимо перекввалифицироваться.

4) Врач-педиатр переехал по семейным обстоятельствам в другой город, пока он не смог найти работу по специальности и получает пособие по безработице.

5) В связи с экономическим спадом в стране потеряли рабочие места многие банковские и конторские служащие, «офисный планктон»

6) Бывший банковский юрист, имеющий опыт работы, ищет работу по своему профилю, предложенные ему вакансии его не устроили из-за слишком низкого жалования.

10. Найдите в списке неценовые факторы спроса и запишите цифры, под которыми они указаны.

1) цены на сопряженные товары

2) количество продавцов на рынке

3) уровень доходов потребителей

4) предписания моды

5) ставки налогов на производителя

6) импортные таможенные пошлины

11. Найдите в списке ценные бумаги и запишите цифры, под которыми они указаны.

1) привилегированные акции

2) квитанции

3) облигации

4) векселя

5) авторские договоры

6) трудовые книжки

12. Найдите в списке доходы, учитываемые при исчислении Валового внутреннего продукта (ВВП), и запишите цифры, под которыми они указаны.

1) доходы от продажи печенья в частной кондитерской

2) доходы от перепродажи подержанного планшетника

3) доходы, полученные от сдачи металлолома

4) доходы от продажи партии новых компьютеров

5) доходы, вырученные от продажи овощей, выращенных фермером

6) доходы от реализации партии контрафактного товара

13. Найдите в приведённом списке операции центрального банка. Запишите цифры, под которыми они указаны.

1) кредитование банков

2) открытие депозитных вкладов

3) эмиссия денег

4) определение учётной ставки

5) консультирование граждан по финансовым вопросам

6) приём коммунальных платежей

14. Найдите в приведённом списке факторы ускорения экономического роста в условиях рынка и запишите цифры, под которыми они указаны.

Найдите в приведённом списке факторы ускорения экономического роста в условиях рынка и запишите цифры, под которыми они указаны.

1) прогресс науки и техники

2) рост числа безработных

3) отток инвестиций из производственной сферы

4) административное регулирование экономики

5) рост образовательного уровня работников

6) увеличение масштабов производства

15. Найдите в приведённом ниже списке механизмы осуществления государством монетарной (денежной) политики. Запишите цифры, под которыми они указаны.

1) поддержка и защита конкуренции

2) изменение учётной ставки процента за кредит

3) обеспечение защиты прав собственности

4) регулирование доходов населения

5) установление нормы банковского резерва

6) операции на рынке ценных бумаг

16. Найдите в приведённом ниже списке примеры, иллюстрирующие экстенсивные факторы экономического роста. Запишите цифры, под которыми они указаны.

Найдите в приведённом ниже списке примеры, иллюстрирующие экстенсивные факторы экономического роста. Запишите цифры, под которыми они указаны.

1) расширение таксомоторного парка 2) повышение квалификации работников здравоохранения

3) создание автоматизированной системы обработки телефонных вызовов

4) внедрение энергосберегающих технологий

5) введение в строй дополнительной сборочной линии на заводе 6) увеличение добычи нефти

17. В городе N сотовую связь предоставляет только одна компания. Выберите из приведённого ниже списка характеристики данного рынка и запишите цифры, под которыми они указаны.

1) рынок средств производства | 2) монополия | 3) местный рынок |

4) рынок услуг | 5) олигополистический рынок | 6) фондовый рынок |

18. Найдите в приведённом ниже списке факторы, влияющие на повышение спроса на потребительские товары. Запишите цифры, под которыми они указаны.

Найдите в приведённом ниже списке факторы, влияющие на повышение спроса на потребительские товары. Запишите цифры, под которыми они указаны.

1) рост цен на товары

2) повышение налога на добавленную стоимость

3) снижение производства товаров

4) интенсивная реклама товаров

5) доступность потребительских кредитов

6) увеличение доходов семей

19. Найдите в приведённом ниже списке факторы интенсивного экономического роста. Запишите цифры, под которыми они указаны.

1) освоение целинных и залежных земель

2) повышение квалификации работников

3) внедрение новых технологий

4) увеличение капиталовложений

5) привлечение дополнительной рабочей силы

6) рациональное распределение ресурсов

20. Найдите в приведённом ниже списке факторы экстенсивного экономического роста. Запишите цифры, под которыми они указаны.

Найдите в приведённом ниже списке факторы экстенсивного экономического роста. Запишите цифры, под которыми они указаны.

1) освоение целинных и залежных земель

2) повышение квалификации работников

3) внедрение новых технологий

4) увеличение капиталовложений

5) привлечение дополнительно рабочих

6) рациональное распределение ресурсов

21. Банк R расположен в деловом центре столицы государства. По каким признакам можно установить, что R – коммерческий банк? Запишите цифры, под которыми указаны эти признаки.

1) Банк участвует в торгах на валютной бирже.

2) Банк устанавливает учётную ставку.

3) Банк осуществляет эмиссию денег.

4) Банк привлекает на депозиты средства граждан и фирм.

5) Банк лицензирует деятельность финансовых организаций.

6) Банк обслуживает расчёты предприятий.

22. N – житель современного мегаполиса, участник разнообразных экономических отношений. Какие отношения связаны с получением N доходов от использования собственности? Запишите цифры, под которыми они указаны.

1) N уплатил налог на дарение | 2) N получил дивиденды по принадлежащим ему ценным бумагам | 3) Соседи возместили N материальный вред, причинённый квартире, собственником которой он является |

4) Банк начислил N проценты по вкладу | 5) N сделал обеспечительный взнос по договору аренды коттеджа | 6) N продал принадлежащий ему легковой автомобиль |

23. Хлебозавод временно остановил выпуск своей продукции, но, несмотря на это, несёт постоянные расходы. Какие затраты можно отнести к постоянным издержкам? Запишите цифры, под которыми они указаны.

Хлебозавод временно остановил выпуск своей продукции, но, несмотря на это, несёт постоянные расходы. Какие затраты можно отнести к постоянным издержкам? Запишите цифры, под которыми они указаны.

1) коммунальные услуги

2) оплата электроэнергии

3) зарплата управленческих кадров

4) транспортные услуги

5) амортизация основных средств

6) приобретение сырья

24. Продукция частной пекарни пользуется большим спросом у покупателей. Предприниматель обновляет ассортимент и увеличивает объёмы производства хлебобулочных изделий. Какие затраты можно отнести к переменным издержкам? Запишите цифры, под которыми они указаны.

1) оплата электроэнергии

2) коммунальные услуги

3) зарплата управленческих кадров

4) транспортные услуги

5) приобретение сырья

6) амортизация основных средств

25. Экономическая политика государства R основана на регулировании государственных расходов и государственного бюджета. По каким признакам можно установить, что эта политика фискальная (бюджетно-налоговая)? Запишите цифры, под которыми они указаны.

1) повышаются таможенные пошлины

2) расширяется государственная закупка товаров и услуг

3) Центральный банк изменяет учётную ставку процента

4) вводятся запреты на импорт продукции

5) устанавливается норма обязательных резервов

6) увеличивается размер налогов

26. Экономическая политика государства R основана на регулировании объёма денежной массы в обращении. По каким признакам можно установить, что эта политика монетарная (денежно-кредитная)? Запишите цифры, под которыми они указаны.

1) повышаются таможенные пошлины

2) расширяется государственная закупка товаров и услуг

3) Центральный банк изменяет учётную ставку процента

4) вводятся запреты на импорт продукции

5) устанавливается норма обязательных резервов

6) увеличивается размер налогов

27. В структуре экономики страны Z в равной мере представлены промышленность и сельское хозяйство. Какие признаки позволяют сделать вывод о том, что в стране Z командная (плановая) экономика? Запишите цифры, под которыми они указаны.

1) преобладание интенсивных факторов экономического роста

2) директивное ценообразование

3) государственная собственность на большинство средств производства

4) развитая инфраструктура

5) необходимость решать проблему ограниченности ресурсов

6) централизованное управление экономикой

28. Фирма оказывает услуги по уборке нежилых помещений. Найдите в приведённом ниже списке примеры постоянных издержек этой фирмы в краткосрочном периоде и запишите цифры, под которыми они указаны.

1) издержки на приобретение моющих средств

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам административного аппарата

4) издержки на погашение процентов по ранее взятому кредиту

5) издержки на выплату сдельной заработной платы работников

6) оплата электроэнергии

29. Банк расположен в деловом центре столицы государства. По каким признакам можно установить, что это коммерческий банк? Запишите цифры, под которыми указаны эти признаки.

1) Банк выдаёт кредиты гражданам и фирмам.

2) Банк устанавливает учётную ставку процента.

3) Банк осуществляет эмиссию денег.

4) Банк привлекает на депозиты средства граждан и фирм.

5) Банк лицензирует деятельность финансовых организаций.

6) Банк обслуживает расчёты предприятий.

10

востребованы ли они в России? — ECONS.ONLINE

Прошлый раз словосочетание «вертолетные деньги» занимало заметное место в обсуждениях экономистов и комментаторов 12 лет назад, поздней осенью и в начале зимы памятного 2008 г. То, что об этой мере снова начали говорить в 2020 г. – и на Российском экономическом конгрессе 23 декабря ей посвящен даже отдельный круглый стол, на основе своего выступления там я подготовил эту колонку, – красноречивое свидетельство того, насколько исключительным стал этот год для экономической политики во всем мире. Но и в 2008, и в 2020 г. это словосочетание так и осталось в заголовках новостей. Ни один из центральных банков мира ни тогда, ни сейчас не задействовал данный инструмент денежно-кредитной политики. Тем не менее в ответ на пандемию COVID-19 и вызванный ограничительными мерами экономический спад центральные банки и правительства отреагировали более стремительно и масштабно, чем 12 лет назад. И поскольку многие из них имели ограниченное пространство для проведения стандартной денежно-кредитной политики (ДКП), а также ввиду беспрецедентного по своему характеру экономического шока многие центральные банки задействовали гораздо более широкий арсенал инструментов ДКП, чем когда-либо за последние много десятилетий.

Чтобы понять, что из себя представляют нестандартные меры ДКП, давайте разберемся в системе ее координат.

Как устроена стандартная ДКП? Целью денежно-кредитной политики любого ответственного центрального банка является ценовая стабильность. В контексте режима таргетирования инфляции это означает, что центральный банк стремится, чтобы темп роста общего уровня цен в экономике по возможности удерживался вблизи его цели по инфляции, если экономика находится на своем потенциале. Либо, в случае значительного отклонения экономики от потенциала и, как следствие этого, инфляции от цели, – чтобы темп роста цен возвращался к этой цели (а экономика, соответственно, к своему потенциалу). Для Банка России цель по инфляции – «вблизи 4%».

Каким образом центральный банк достигает этой цели? Посредством создания в экономике таких денежно-кредитных условий, которые будут формировать рост кредита, совокупного спроса и в конечном счете ценовой динамики, соответствующей цели по инфляции.

При этом денежно-кредитные условия складываются из ценовых (процентные ставки, стоимость финансовых активов) и неценовых (иные условия предоставления кредита конкретному заемщику) – как на депозитно-кредитном рынке, так и на рынках облигаций, акций, производных финансовых инструментов.

Цены этих финансовых инструментов по отношению друг к другу, процентные ставки по ним определяются рыночными силами спроса и предложения. При эффективно работающем финансовом рынке именно этот механизм позволяет наиболее полно отразить в ценах финансовых инструментов оценку экономическими агентами текущей экономической ситуации, их ожидания относительно будущего, баланс рисков.

Центральный банк не может знать, каковы справедливые соотношения всего этого множества цен финансовых активов. Поэтому в нормальных условиях центральный банк стремится проводить свою денежно-кредитную политику весьма «точечным» образом, влияя исключительно на цену текущей ликвидности – тех денег, которые используются непосредственно в текущих расчетах. Это ставка денежного рынка «овернайт», то есть цена денег на один день.

Процентные ставки на более длинные сроки – а через них и цены более сложных финансовых инструментов – определяются текущим уровнем ставки «овернайт» вкупе с ожиданиями ее значений в каждый момент времени в будущем и оценкой рынком всевозможных премий за риск. Поэтому, влияя на уровень ставки «овернайт», а также в какой-то мере влияя на ожидания рынка о ее значении в будущем (чем больше доверие финансового рынка и общества к центральному банку – тем больше его способность влиять на эти ожидания), центральный банк способен добиться тех средних денежно-кредитных условий, которые обеспечат выполнение его задачи по поддержанию ценовой стабильности.

Соответственно, основным инструментом стандартной ДКП является ключевая ставка центрального банка – то есть тот уровень, вблизи которого центральный банк намерен поддерживать ставку «овернайт» в текущее время. Не менее важную роль играет коммуникация о ДКП, которая позволяет формировать ожидания, как центральный банк будет уточнять эту ставку в будущем в зависимости от изменения экономических условий.

И как центральный банк решает операционную задачу по удержанию ставки «овернайт» вблизи ключевой? Операционные процедуры ДКП центральных банков разнятся техническими деталями, которые определяются особенностями финансовых систем конкретных стран. Но во всех случаях сутью действий центрального банка является изменение остатков на корсчетах коммерческих банков в центральном банке. Это те средства, которые банки могут использовать для расчетов в данный момент времени. Как правило, центральный банк устанавливает обязательные резервные требования, которые обязывают каждый банк поддерживать в среднем определенный объем средств на своем корсчете. Эти требования и потребности в проведении ежедневных платежей (а вовсе не потребность в средствах для выдачи новых кредитов, как нам часто приходится слышать) и формируют спрос банков на текущую ликвидность.

В случае Банка России эти операции проводятся посредством аукционов репо (предоставление ликвидности) либо депозитных аукционов (абсорбирование излишка ликвидности). Стандартный срок операций – 1 неделя, но при необходимости мы проводим операции «тонкой настройки» на более короткие сроки. Другие центральные банки – в частности, ФРС США – эти операции исторически проводили в виде покупок и продаж государственных облигаций (это то, что до сих является «каноническим» описанием процедуры ДКП в учебниках макроэкономики для первого курса). В рамках стандартной ДКП эти операции осуществляются в весьма ограниченном объеме и в обе стороны, что существенно не меняет размер баланса центрального банка. В моменты дефицита ликвидности – как, например, во время опасений об «ошибке 2000 года» или после террористических атак 11 сентября 2001 г. – ФРС значительно увеличивала размер своего баланса, но эти операции решали исключительно задачу стабилизации ставок денежного рынка вблизи целевой ставки ФРС по федеральным фондам (Federal funds target – ставка «овернайт», по которой банки кредитуют друг друга и заимствуют друг у друга) и поддержания общей финансовой стабильности. Они носили весьма мимолетный характер и не влияли на направленность ДКП.

Таксономия инструментов ДКПСтандартная ДКП дает центральному банку возможность влиять на денежно-кредитные условия в очень широких пределах. Но – есть очень важное ограничение. Если ключевая ставка уже достигла нуля, то дальнейшее ее снижение весьма затруднительно.

Как показал опыт ЕЦБ, Швейцарии, Швеции и ряда других стран, при большом желании ключевую ставку можно сделать немного отрицательной, но пространство для этого весьма невелико. По той простой причине, что крайне сложно платить значимо отрицательные ставки по депозитам населения, которое в этих условиях предпочтет держать свои сбережения в наличных.

Данная граница – zero lower bound, или более общий термин effective lower bound, – как раз и определяет тот рубеж, при достижении которого центральному банку может потребоваться активировать дополнительные инструменты.

Такая необходимость может возникнуть только в одном случае – при наличии выраженных дезинфляционных или, хуже того, дефляционных рисков, устойчивого отклонения инфляции вниз от цели центрального банка, которое можно побороть только дополнительным значительным смягчением денежно-кредитных условий. Поскольку дальше снижать ключевую ставку невозможно – или, точнее, ее дальнейшее снижение не даст значимого эффекта для денежно-кредитных условий, так как депозитные, а стало быть, и кредитные ставки не последуют за ключевой, – это приходится делать другими способами.

Перечислю эти способы в том порядке, в котором они упоминаются в речи Бена Бернанке, которую он произнес в ноябре 2002 г., когда еще не был председателем ФРС, а только членом Совета управляющих.

Forward guidance. Для того чтобы убедить финансовые рынки и экономических агентов, что мягкая ДКП будет проводиться длительное время, центральный банк может пообещать держать ключевую ставку неизменной продолжительный промежуток времени вне зависимости от экономических условий. Или обусловить начало нормализации ДКП определенными наблюдаемыми параметрами экономики – инфляцией, уровнем занятости, – только после достижения которых начнется такая нормализация.

Ценой и очень большим минусом данной политики является то, что это «связывает руки» центральному банку и ограничивает гибкость ДКП. Соответственно, этот инструмент может существенно повысить риск стремительного ускорения инфляции, если развитие экономики пойдет по другому сценарию, нежели предполагает центральный банк, или же если трансмиссионный механизм ДКП будет работать иначе, чем ожидается.

Остальные инструменты связаны с расширением баланса центрального банка, но различаются в механизме действия и характере искажений, привносимых ими в цены финансовых активов.

Покупка активов. В условиях стандартной политики изменения размеров баланса центрального банка носят временный характер и обусловлены исключительно задачей выполнения операционной цели центрального банка – поддержания ставок денежного рынка вблизи ключевой. В условиях применения нестандартных инструментов эти изменения являются значительно более устойчивыми – и гораздо большими по масштабу – и направлены на то, чтобы повлиять на цены широкого круга финансовых активов, то есть на направленность ДКП. Другими словами – если гора не идет к Магомету (ключевая ставка не может быть дальше снижена, чтобы смягчить денежно-кредитные условия), то Магомет идет к горе (центральный банк наполняет, а точнее, переполняет банковскую систему избыточной ликвидностью, чтобы добиться аналогичного результата).

Существует несколько режимов проведения данной политики:

- Контроль кривой доходности (yield curve control, YCC). Этот режим Бернанке в своей речи упоминает раньше других, хотя он более радикальный, чем количественное смягчение, и на практике применялся и в 2008 г., и сейчас лишь единичными центральными банками. В рамках YCC центральный банк, по сути, регулирует не только стоимость коротких денег, но и доходности на более длительные сроки. То есть он административно фиксирует форму кривой доходности, выкупая по этой доходности все, что ему готовы продать. Это позволяет добиться более низкого угла наклона кривой безрисковой доходности, сделать ее более плоской, чем это достижимо при проведении стандартной ДКП и нулевой ключевой ставке.

В чем здесь проблема? Первое – как со всеми инструментами ДКП, которые опираются на масштабные покупки активов центральным банком, это искажает рыночное ценообразование. Второе – крайне проблематичен выход из использования данного инструмента, так как финансовая система «привыкает» к неограниченной поддержке центрального банка. Третье – финансовые рынки, цены финансовых активов перестают выполнять функцию беспристрастных «агрегаторов» информации о будущем состоянии экономики. Это в конечном счете неизбежно ведет к неэффективному распределению ресурсов в экономике.

- Количественное смягчение (quantitative easing, QE). Это более ограниченный вариант YCC, при котором центральный банк определяет не конкретные уровни доходности на различные сроки, а объемы покупки активов. То есть центральный банк воздействует на общий уровень денежно-кредитных условий в финансовой системе, но позволяет рынку продолжать самостоятельно определять относительные цены финансовых инструментов по отношению друг к другу. Это несколько снижает – но не устраняет – искажения и побочные последствия, перечисленные выше. При этом спектр покупаемых активов ограничен высококлассными активами (гособлигации или аналогичные им инструменты), которые центральный банк покупает или принимает в залог и в рамках своих стандартных операций по предоставлению ликвидности. Только здесь он это делает в гораздо большем объеме и на продолжительное время.

- Кредитное смягчение (credit easing, CE). В случае кредитного смягчения центральный банк стремится воздействовать не только на форму безрисковой кривой доходности, но и на риск-премию, в частности кредитную премию по рискованным облигациям и кредитам. В предельном случае – это, по сути, bailout кредиторов (банков, но также и держателей облигаций), а заодно и заемщиков, долги которых в противном случае рынок отказался бы рефинансировать. В более умеренном варианте – это введение «стероидов» в трансмиссионный механизм ДКП, чтобы обеспечить более значительную передачу ее смягчения в денежно-кредитные условия для конечных заемщиков.

И если YCC и QE искажают информацию в структуре кривой доходности, то есть time value of money и time risk premium, то искажения от CE искажают credit risk premium. Это значительно увеличивает четвертый побочный продукт нестандартных мер ДКП как таковых и вообще избыточно активной ДКП – moral hazard (риск недобросовестного поведения участников рынка).

- Покупка иных активов. В принципе, центральный банк может и дальше расширять перечень того, что он покупает в стремлении наводнить финансовую систему избыточной ликвидностью. Это могут быть акции (как делает Банк Японии) или, например, иностранные активы (как делает Национальный банк Швейцарии). Чем шире спектр этих покупок, тем значительнее масштаб искажений, которые эти операции привносят в экономику, тем более значительная доля финансового рынка перестает быть рыночной, а становится администрируемой.

Ровно поэтому эти меры и называются нестандартными, и к ним центральные банки прибегают только в случае исчерпания возможностей стандартной ДКП, которая позволяет ценам финансовых активов объективно отражать текущие условия и ожидания относительно будущего. А остальным экономическим агентам – принимать решения, ориентируясь на информацию, отраженную в этих ценах.

-

«Вертолетные деньги». Бернанке в самом конце своей речи 2002 г. лишь вскользь вспомнил о притче про вертолет с деньгами из статьи Милтона Фридмана Optimum Quantity of Money 1969 г. У Фридмана эта притча вообще не имела касательства к практическому проведению ДКП. Более того, по воспоминаниям самого Бернанке, пресс-секретарь Совета управляющих ФРС Дейв Скидмор отговаривал его от использования аллегории с вертолетом – «It’s just not the sort of thing a central banker says» («Это не совсем то, о чем говорят центробанкиры»). Бернанке речь не исправил, и теперь очень многие считают, что это он в 2002 г. изобрел или даже рекомендовал «вертолетные деньги».

В своей речи Бернанке говорит, что частным случаем «вертолетных денег» из притчи Фридмана может быть финансирование широкого снижения налогов – broad-based tax cut – за счет покупок центральным банком государственного долга с очень низкой доходностью. Это некоторое обобщение – на мой взгляд, в такой постановке это все-таки скорее QE, чем «вертолетные деньги». Хотя в пределе – при очень длинных сроках заимствования и при очень низкой ставке – первое практически неотличимо от второго.

Принципиальным отличием «вертолетных денег» в чистом виде от покупок активов является то, что при покупках активов центральный банк обменивает уже существующие в экономике финансовые активы на деньги, получая эти активы на свой баланс. В случае «вертолетных денег» центральный банк просто выдает эти новые деньги, «разбрасывает с вертолета», не прося вообще ничего взамен. Дополнительной большой проблемой, которая возникает в этом случае, – и причина, по которой Дейв Скидмор предлагал исключить вертолет Фридмана из выступления Бернанке, – является то, что этот процесс по своей природе еще более неограничен в масштабах, чем покупка активов. Все гиперинфляции в мире являются результатом политики «вертолетных денег».

И вот здесь очень важно подчеркнуть контекст речи Бернанке и напомнить ее название – Deflation: Making Sure It Doesn’t Happen Here («Дефляция: Как нам ее не допустить»). Все нестандартные меры ДКП и в особенности данная рекомендация про «вертолетные деньги» предлагаются Бернанке исключительно как меры, когда эффективности остальных инструментов ДКП недостаточно для предотвращения дефляции. Не просто временного отклонения инфляции вниз от цели – а устойчивого снижения общего уровня цен, которое может иметь крайне неблагоприятные последствия для устойчивости финансовой системы и экономики в целом. В иных условиях побочные эффекты для финансовых рынков и неопределенные перспективы по способности центрального банка свернуть использование данных инструментов являются крайне весомыми возражениями против начала такого использования.

И это то, как об этом думали крупнейшие центральные банки и до 2008 г., и продолжают думать сейчас. Поэтому то, что эти «популярные идеи» оказались-таки задействованы, – это не проявления «инновационности» или «современности» проводимой ДКП. В этих идеях нет ничего нового (повторю, что Фридман описал притчу о вертолете в 1969 г.). Их «популярность» – это свидетельство исчерпания пространства для стандартной ДКП во многих крупнейших экономиках. Это также является отражением того, что центральные банки вынуждены на постоянной основе использовать инструменты, которые раньше они задействовали весьма краткосрочно в период кризисов ликвидности, для «латания прорех» в финансовой системе и экономике.

Нестандартные меры в РоссииВостребованы ли эти нестандартные инструменты в сегодняшней России? В настоящее время не видны ни риск дефляции, ни риск устойчивого отклонения инфляции вниз от цели, которое могло бы опустить инфляционные ожидания ниже нашей цели. Напротив, инфляционные ожидания остаются значимо выше цели Центрального банка России, а в этом году они вновь возросли.

И прогноз Банка России, и прогнозы других экономистов предполагают стабилизацию инфляции на цели «вблизи 4%» самое позднее в 2022 г. А текущая инфляция – и за последние 12 месяцев, и текущий сезонно сглаженный индекс – находится около 4% или даже несколько этот уровень превышает.

Ключевая ставка сейчас находится на уровне 4,25%, что весьма далеко от нуля. И даже если effective lower bound для России находится несколько выше этой отметки, пока нет никаких оснований говорить, что мы его достигли. На каждое предпринятое Центральным банком снижение ключевой ставки депозитные ставки реагировали заметным снижением.

Сбалансированная ДКП, основанная на принципах таргетирования инфляции, в сочетании с консервативной макропруденциальной политикой и эффективным надзором за участниками финансового сектора позволяют достигать цели без использования нестандартных инструментов. Так что ответ и мой, и Банка России: нет, нестандартные меры сегодня в России не востребованы.

Историческая справка

XV век

Создание на Руси материальных запасов целевого общегосударственного назначения

Во время правления Ивана III (1462-1505) были созданы общегосударственные материальные запасы, прежде всего оборонного назначения. Впервые в русской истории установлены перечень и нормы накопления запасов, а также порядок поддержания их качественной и количественной сохранности: «запасы создавать, дабы возможность была выдержать осаду в течение трех лет и ежегодно одну треть освежать». По велению Ивана III основаны постоянные правительственные учреждения, названные впоследствии приказами. Один из таких приказов, получивший название Житного, занимался заготовкой и хранением хлебных запасов. Чтобы смягчить губительные последствия частых неурожаев, во всех городах Великого княжества учреждены магазины для хранения запасов хлеба.

XVI-XVII вв.

Учреждение особых денежных и хлебных приказов по сбору продовольственных запасов для военных целей

Образование единого российского государства с центральным административным аппаратом и единым войском выдвинуло задачу создания централизованной системы снабжения войска и увеличения государственных запасов продовольствия и вооружения.

С конца XVI в. хранение и выдачу казенного хлеба армии осуществляли созданные во всех городах житные дворы — местные государственные учреждения в системе Житного приказа. Государственным хлебным запасам велся строгий учет, они были неприкосновенны и могли расходоваться только по распоряжению из столицы.

Правительственные акты этого времени содержат многочисленные указания о том, как сохранять запасы продовольствия. В «Наказной памяти о хранении хлебных запасов», посланной в 1629 году царем и великим князем всея Руси Михаилом Федоровичем Романовым оскольскому воеводе Даниле Яблочкову, говорится: «А к житницам и хлебным запасам береженье держать великое, чтобы житницы были укрыты, а в житницах наши хлебные запасы ничем не испортились, и потери б хлебным запасам однолично никакие не было».

1700-1725 гг.

Создание Провиантского приказа – центрального органа управления государственными продовольственными запасами, завершившее построение в России системы государственных резервов

Правление Петра I вошло в историю российского государства как эпоха масштабных преобразований. К этому времени относится и возникновение единой системы государственных запасов, охватывавшей не только продовольствие, но в дальнейшем и запасы для зарождавшейся промышленности.

18 февраля 1700 г. был учрежден Провиантский приказ, обязанностью которого стало создание государственных запасов продовольствия для армии. Это позволило ввести рекрутскую повинность и создать регулярную армию, которая находилась на полном государственном обеспечении.

К концу правления Петра I был разработан и сформулирован принципиально новый подход к решению проблемы обеспечения населения продовольствием — направлять усилия властей не на борьбу с последствиями кризиса, а на предупреждение проявлений «народной нужды». В 1723 году Петр I предписал создать специальное подразделение Камер-коллегии, которое должно было контролировать продовольственную ситуацию в стране. Однако идея создания государственных запасов для населения не была полностью реализована ни при Петре I, ни при его преемниках, хотя к ней неоднократно возвращались и в XVIII, и в XIX вв.

1797-1839 гг.

Издание свода правительственных постановлений и законов, регламентирующих создание постоянных запасов для снабжения армии и гражданского населения

Первым законодательным актом Павла I, касавшимся управления государственными запасами, стало «Учреждение об императорской фамилии» 1797 года, предусматривавшее создание запасных магазинов в поселениях удельных крестьян «для предотвращения могущаго случиться от недорода хлеба недостатка». В 1799 году Павел I повелел создавать хлебные запасные магазины также в казенных и владельческих селениях.

В начале царствования Александра I была проведена реформа системы центральных государственных органов. В состав основанного в 1802 году Министерства военно-сухопутных сил вошли все учреждения, отвечавшие за снабжение и создание запасов для армии: Провиантская, Комиссариатская, Артиллерийская и Инженерная экспедиции.

В рамках Министерства внутренних дел в 1802 году начала работать Первая экспедиция, в функции которой входило обеспечение податного населения хлебом в неурожайные годы. Заведование продовольственной частью в каждой губернии возлагалось на Комиссии народного продовольствия. С 1822 года губерниям предоставляется право самим выбирать средство борьбы с неурожаем – создавать денежный капитал или запасы в зерне. В результате в 12 губерниях были учреждены денежные капиталы, а в 40 – запасные магазины с хлебом. Однако принятые меры не спасли население от голода в 1833 году.

В 1834 году при Николае Iбыло издано «Положение о запасах для пособия в продовольствии», в котором вновь было предписано ввести во всех губерниях запасные хлебные магазины и одновременно создать продовольственные денежные капиталы.

В 1838-1839 гг. Николаем I издается «Свод военных постановлений», которым на Провиантский департамент возлагается снабжение армии продовольствием, создание запасов продовольствия, постройка запасных магазинов, а также сбор сведений об урожае и ценах на хлеб.

1864-1917 гг.

Государственные запасы во второй половине XIX века и накануне революции 1917 года

Поражение России в Крымской войне 1853-1856 гг. положило начало военной реформе 1860-х годов. В 1864 году создано Главное интендантское управление военного министерства, ведающее снабжением армии, в том числе продовольственными запасами. Запасы подразделялись на три группы: хозяйственные (запасы для текущего снабжения армии), крепостные (для обеспечения питанием гарнизонов на случай войны) и неприкосновенные (для обеспечения снабжения войск на начальном этапе войны).

В 1870 году на фабрике петербургского предпринимателя Азибера изготовлены первые образцы жестяночных мясных консервов, выдерживающих длительное хранение. В 1875 году Главным интендантским управлением принято решение заложить консервы на хранение для обеспечения нужд армии.

После войны России с Турцией 1877-1878 гг. были сделаны попытки накопить запасы провианта и фуража в количестве, достаточном на период мобилизации и сосредоточения войск на начальном этапе войны. Однако такие запасы удалось создать только в районах вдоль западных границ, особенно тяжелой оставалась ситуация с запасами на Дальнем востоке.

Война с Японией 1903-1905 гг. показала, что российская армия потерпела поражение не только из-за необеспеченности военным снаряжением, но и одеждой, обувью, продуктами питания. Очевидной стала необходимость создания значительных запасов продовольствия во всех пограничных районах.

С начала войны 1914 года продовольственные затруднения нарастали с каждым днем, над армией и населением нависла угроза голода. В 1915 году командующие военными округами получили право запрещать вывоз из подведомственных губерний продовольствия, необходимого для армии, устанавливать по своему усмотрению цены на продукты и реквизировать их при отказе продавать добровольно. Пытаясь решить проблему, правительство в централизованном порядке в 1914-1917 гг. заготовило 1340 млн пудов хлеба. Однако снабжение гражданского населения продовольствием оставалось недостаточным, и правительство вынуждено было передавать населению продовольствие из армейских запасов.

29 ноября 1916 г. министр земледелия подписал постановление о проведении принудительной продразверстки, реализовать которое так и не удалось. Накануне февральской революции 1917 года в распоряжении правительства запасов продовольствия не было.

1927 год

Образование государственного хлебного фонда

В 1925-1926 гг. в советском государстве начинается работа по восстановлению продовольственных запасов, утраченных в годы революций и гражданской войны. В 1926 году было положено начало созданию резервного государственного фонда хлеба, на первых порах в размере 50 млн. пудов. В 1927 г. запас хлеба достиг 1,6 млн. тонн. Тогда же в Наркомате внешней и внутренней торговли был сформирован мобилизационный фонд пшеницы, овса, крупы.

В 1927-1928 гг. в соответствии с новой хозяйственно-политической установкой определилась задача ближайших лет: образование бюджетного, валютного, хлебного, товарного, сырьевого и топливного резервов, необходимых как для хозяйственного маневрирования, так и для обеспечения обороноспособности страны.

1931 год

Учреждение Комитета резервов при Совете Труда и Обороны

Постановлением Совнаркома СССР от 17 октября 1931 г. создан специализированный орган, объединивший в себе основные функции управления государственными резервами, – Комитет резервов при Совете Труда и Обороны (Комитет резервов). В ведение Комитета резервов были переданы все мобилизационные запасы, находившиеся в разных учреждениях и на предприятиях, а также мобилизационный и государственный хлебные фонды, ранее находившиеся под управлением Народного комиссариата по снабжению. На Комитет резервов, отделы и инспекции при уполномоченных НКВД на местах был возложен учет запасов и контроль за их расходованием строго в пределах утвержденного правительством плана.

В 1931 году была утверждена номенклатура резервов по стратегическим материалам отечественного производства из 11 наименований, по импортным товарам — из 68.

Запасы государственного резерва были использованы для борьбы с голодом 1932-1933 гг.

1937 год

Образование территориальных органов управления государственными резервами — территориальных управлений и инспекций

В 1937 году Комитет резервов при Совете Труда и Обороны был преобразован, при сохранении всех его функций, в Управление государственных резервов при Совете Народных Комиссаров СССР.

С ноября 1937 г. отделы и инспекции резервов из системы НКВД перешли в непосредственное ведение Управления госрезервов. Было организовано 16 отделов и 19 инспекций на всей территории страны.

1938 год

Создание научной и учебной базы системы госрезервов

В 1938 году в Торжке открылся политехникум – учебный центр по подготовке специалистов для работы в системе государственных резервов.

В 1939 году в составе Управления государственных резервов начала работать Центральная научно-исследовательская лаборатория, на базе которой был создан Научно-исследовательский институт проблем хранения. Таким образом, система госрезервов получила научный центр для разработки технологий длительного хранения товаров и материалов.

1939-1940 гг.

Госрезерв накануне Великой Отечественной войны

В 1939 году в систему госрезервов СССР входит уже 16 территориальных управлений с общей численностью 1500 человек. В ведении каждого территориального управления – от 2 до 10 баз и тысячи пунктов ответственного хранения. В этот период в системе государственных резервов начинается строительство первых специализированных нефтебаз.

Общая стоимость государственных материальных резервов за предвоенный год увеличилась в 1,9 раза, значительно была расширена номенклатура закладываемых на хранение товаров. На 1 января1941 г. в госрезерве имелось 5876 млн тонн хлеба; 42,9 тыс. тонн мяса; 108,5 тыс. условных банок мясных консервов; 310 тыс. тонн сахара; 3,0 тыс. тонн натурального каучука; 1583,7 тыс. тонн нефтепродуктов; 501,2 тыс. тонн нефтяного сырья; около 30 наименований металлов, 20 наименований кабельной продукции и другие материалы стратегического назначения. Мобилизационные запасы промышленности увеличились почти на 60%, но и этого было недостаточно. Правительство намечало направить в резерв сырья, материалов и товаров на сумму, составляющую 6,3% от общего национального дохода страны. Эти задания не были выполнены из-за нападения фашистской Германии на СССР.

1941-1945 гг.

Госрезерв в период Великой Отечественной войны

С 22 июня 1941 г. в центральном аппарате Управления материальных резервов, во всех территориальных управлениях и базах системы госрезервов был установлен круглосуточный режим работы. Перед системой были поставлены задачи предоставления резервов для обеспечения мобилизационного развертывания Красной Армии и Флота, разбронирования мобилизационных резервов на предприятиях для перехода на выпуск оборонной продукции, эвакуации запасов из угрожаемых территорий в восточные районы страны.

В связи с передислокацией государственных резервов в восточный районы страны строились новые базы в районах Волги, Урала, Сибири, Казахстана и Средней Азии. В мае 1942 года Государственный комитет обороны принял решение о строительстве нефтебаз для госрезерва, по которому за годы войны ввели в эксплуатацию первые очереди шести нефтебаз.

За годы войны из госрезерва было отпущено для нужд армии и экономики около 20 млн тонн хлеба, около 3 млн тонн продовольственных товаров, около 2 млн тонн металлов, угля – 16 млн тонн, нефтепродуктов – 9 млн тонн, лесоматериалов – 6 млн кубометров. Значительная часть продуктов и материалов, поставляемых союзными державами по ленд-лизу, также проходила через базы госрезерва, откуда распределялась в армию и оборонную промышленность.

К маю 1945 года число территориальных управлений доведено до 40, территориальных инспекций — до 11. Общая численность работников территориальных управлений составила 2246 человек.

Объемы государственных резервов за годы войны не только не уменьшились, но и в результате огромного напряжения сил и жесткой экономии ресурсов возросли по некоторым видам почти в два раза.

1946-1948 гг.

Послевоенное восстановление

Планом послевоенного восстановления народного хозяйства предусматривалось существенное наращивание государственных резервов. Не было ни одной отрасли народного хозяйства, которой не выделялись бы ресурсы из госрезерва. Одновременно велись работы по восстановлению разрушенных и строительству новых баз. За короткий срок были построены уникальные элеваторно-складские, крупные продовольственные базы и первые холодильники.

На систему была возложена важнейшая задача — обеспечить отмену карточной системы снабжения. В конце 1947 года в центральном аппарате сформировали несколько бригад, которые выехали в регионы для обеспечения одновременного на всей территории страны выпуска в торговлю накопленных запасов.

1 января 1948 г. правительство отменило карточную систему. Только с этого дня система госрезерва перешла с режима военного времени к мирной работе.

1960-1991 гг.

Госрезерв мирного времени

1960-е годы стали временем бурного развития и глубоких преобразований в системе государственных резервов. Значительно увеличилась номенклатура закладываемых в госрезерв материалов, особенно металлов и их соединений, появилось много товаров органической химии, топливных материалов.

С 1965 года установлено постоянное международное сотрудничество с органами стран-членов СЭВ, ведающими вопросами хранения государственных материальных резервов.

К 1970 году общий объем емкостей для хранения продовольственных товаров по сравнению с уровнем 1959 года вырос на 144%, в частности холодильные емкости – на 262%, резервуарные – на 380%, отапливаемые хранилища – на 698%.

В 1972 году в системе государственных резервов создан информационный вычислительный центр.

Сотрудники госрезерва принимали участие в ликвидации последствий землетрясений в Ташкенте (1967 год), Спитаке (1988 год). В 1986 году тысячи тонн свинца для сооружения саркофага над энергоблоком Чернобыльской атомной электростанции в кратчайшие сроки были отгружены со специальных хранилищ госрезерва. С конца 1990 года в системе государственного резерва началась работа по созданию особого фонда товаров и материалов, предназначенного для принятия первоочередных мер при ликвидации последствий чрезвычайных ситуаций и оказания гуманитарной помощи.

1991-1994 гг.

Разделение системы госрезервов СССР и создание государственного резерва России

В связи с провозглашением союзными республиками СССР своего суверенитета и независимости Комитет по государственным резервам при Кабинете Министров СССР 23 ноября 1991 г. издал приказ о создании ликвидационной комиссии. Ей поручалось осуществить передачу объектов системы госрезервов и материальных ценностей, размещенных на территориях бывших союзных республик, в ведение правительств суверенных государств. К 15 декабря 1991 года передача основных фондов и резервов была завершена.

Указом Президента РСФСР от 25 ноября 1991 г. образован Комитет по государственным резервам при Правительстве РСФСР.

В 1990-е годы система государственных резервов внесла существенный вклад в сохранение социально-политической стабильности: до 50 процентов ежемесячного потребления продуктов в некоторых регионах обеспечивалось государственным резервом. В результате за годы перестройки государственные резервы в части запасов продовольственных товаров уменьшились по мясным продуктам — в 2,5-3 раза, по маслу растительному — более чем в 3 раза, по сахару — в 4,5 раза.

В 1990-х годах по распоряжениям правительства осуществлялся выпуск из государственного и мобилизационного резервов цветных металлов, топлива, редкоземельных элементов, на вырученные от продажи средства закупались продовольственные товары.

29 декабря 1994 г. был принят Федеральный закон № 79-ФЗ «О государственном материальном резерве», который установил общие принципы формирования, хранения и использования запасов государственного материального резерва.

2003 год — наши дни

Стратегический резерв государства

В 2003 году было установлено финансирование расходов на содержание системы государственного резерва за счет средств федерального бюджета. Ранее в период с 1992по 2002 год финансирование государственного резерва в федеральном бюджете не предусматривалось. Запасы при неизбежных затратах на их освежение и поддержание основных фондов сокращались, но государственный резерв удалось в основном сохранить.

В марте 2004 года Указом Президента Российской Федерации Российское агентство по государственным резервам преобразовано в Федеральное агентство по государственным резервам (Росрезерв) и передано в ведение Министерства экономического развития и торговли, на которое возложены функции по выработке государственной политики и нормативно-правовому регулированию в сфере государственного материального резерва.

В конце 2004 года на волне интеграционных процессов на пространстве СНГ по инициативе Росрезерва создан Консультативный совет руководителей органов управления государственной (исполнительной) власти, осуществляющих управление государственными материальными резервами в государствах – участниках СНГ.

Система госрезерва обеспечивает снабжение необходимыми товарами и материалами неотложных работ по ликвидации последствий стихийных бедствий и техногенных катастроф на территории Российской Федерации. За счет ресурсов государственного материального резерва за последние 10 лет проведено 82 акции по оказанию гуманитарной помощи 40 государствам.

28 декабря 2010 г. приняты поправки в Федеральный закон «О государственном материальном резерве», значительно расширяющие полномочия Росрезерва. Изменения направлены на совершенствование норм, регулирующих работу системы государственного материального резерва, и приведение их в соответствие с новыми экономическими условиями и нормами современного законодательства.

23 ноября 2016 года Президентом Российской Федерации В.В. Путиным подписан Указ №620 о передаче руководства деятельностью Федерального агентства по государственным резервам Правительству Российской Федерации. Этим же указом Росрезерву переданы функции по выработке государственной политики и нормативно-правовому регулированию в сфере управления государственным материальным резервом, которые ранее были закреплены за Министерством экономического развития Российской Федерации.

COVAX объявляет о дополнительных соглашениях о получении доступа к перспективным вакцинам-кандидатам против COVID-19; планирует начать глобальное распределение в первом квартале 2021 г.

Сегодня в рамках COVAX, глобальной инициативы по обеспечению быстрого и равного доступа к вакцинам против COVID-19 для всех стран, независимо от уровня доходов, было объявлено о договоренности в отношении доступа к почти двум миллиардам доз вакцин-кандидатов против COVID-19 от имени 190 стран-участниц. Согласно подавляющему большинству этих договоренностей COVAX имеет гарантированный доступ к некоторой части первого этапа производства, за которой следует увеличение объемов по мере доступности дальнейших поставок. Договоренности, о которых сообщается сегодня, позволят всем странам-участницам получить доступ к дозам в первой половине 2021 г., а первые поставки, как ожидается, начнутся в первом квартале 2021 г. при условии получения разрешений от регулирующих органов и готовности стран к поставкам.

С учетом того, что речь идет о 2 миллиардах доз вакцин-кандидатов, которые все еще находятся в стадии разработки, COVAX будет продолжать развивать свой портфель: это будет иметь решающее значение для достижения цели, заключающейся в обеспечении доступа к 2 миллиардам доз безопасных и эффективных одобренных вакцин, которые подходят для всех участников и будут доступны к концу 2021 г. Однако сегодняшние объявления предлагают наиболее четкий путь, который еще предстоит пройти, чтобы положить конец острой фазе пандемии, обеспечив защиту наиболее уязвимых групп населения во всем мире. Это предусматривает поставку в 2021 г. по меньшей мере 1,3 миллиарда доз одобренных вакцин, финансируемых донорами, в 92 страны с низким и средним уровнем дохода, которые соответствуют критериям Программы ПОЗ Механизма COVAX.

Новые соглашения, о которых было объявлено сегодня, включают в себя подписание с компанией AstraZeneca договора о предварительной закупке 170 миллионов доз вакцины-кандидата от AstraZeneca/Oxford, а также Меморандума о взаимопонимании (МоВ) с компанией Johnson & Johnson на 500 миллионов доз вакцины-кандидата от Janssen, которая в настоящее время проходит испытание в качестве вакцины для однократного введения. Эти соглашения являются дополнением к существующим договоренностям COVAX с Институтом сыворотки Индии (SII) на 200 миллионов доз (с возможностью получения на 900 миллионов доз больше) вакцины-кандидата от AstraZeneca/Oxford или Novavax, а также заявлению о намерениях в отношении 200 миллионов доз вакцины-кандидата от Sanofi/GSK.

Кроме того, благодаря соглашениям о партнерстве в области НИОКР COVAX имеет преимущественное право на доступ к более чем одному миллиарду доз в 2021 г. (на основе текущих оценок производственных процессов в стадии разработки), которые будут произведены в качестве кандидатов в портфеле НИОКР в рамках COVAX при условии технического успеха и одобрения регулирующих органов.

«Это обязательство является свидетельством того, что мир извлек важный урок из пандемии гриппа h2N1 2009 г. Наши усилия в области исследований и разработок начали приносить свои плоды. Теперь у нас есть безопасные и эффективные вакцины, которые могут защитить от COVID-19, и четкий путь к обеспечению 2 миллиардами доз населения, подвергающегося наибольшему риску по всему миру», — заявил д-р Ричард Хэтчетт, генеральный директор Коалиции в поддержку инноваций в области обеспечения готовности к эпидемиям (CEPI). «Обеспечение преимущественного права на успешное производство вакцин в рамках НИОКР помогло гарантировать равный доступ к вакцинам, что является основополагающим принципом CEPI. Впереди нас ждет задача обеспечения вакцинами, которые продемонстрировали успех, завершение разработки других перспективных вакцин-кандидатов для дальнейшего увеличения поставок и прекращение острой фазы пандемии».

Помимо увеличения доступа к двум миллиардам доз одобренных вакцин на основе прямых соглашений с производителями, Механизм COVAX открыл еще один потенциальный источник вакцин. Опубликованные сегодня «Принципы распределения доз вакцин» представляют собой механизм, позволяющий странам с более высоким уровнем дохода на равноправной основе предоставлять дополнительные объемы вакцин, обеспеченные двусторонними соглашениями, в первую очередь участникам Программы ПОЗ. В этих принципах подчеркивается, что такие дозы должны быть безопасными и эффективными, доступными в достаточных объемах и в кратчайшие сроки в 2021 г. для обеспечения возможности быстрого внедрения и гибкого использования Механизма, что будет способствовать достижению общей цели — обеспечению равного доступа.

Первые поставки в первом квартале 2021 г.

Сегодняшние объявления о соглашениях и распределении доз означают, что COVAX может планировать первые поставки вакцин в первом квартале 2021 г., причем первая партия доз, достаточная для защиты медицинских и социальных работников, будет доставлена в первой половине 2021 г. всем странам-участницам, которые запросили дозы вакцины в этот период времени. За этим последует дальнейшая поставка доз всем участникам во втором полугодии: к концу года объем поставок доз должен быть достаточным, чтобы охватить до 20 % населения стран-участниц (или меньшее количество доз, если этого потребует страна-участница). Дополнительные дозы для достижения более широкого охвата будут доступны в 2022 г. Все поставки зависят от нескольких факторов, например, от разрешения регулирующих органов и готовности стран.

«Появление вакцин дает всем нам возможность увидеть свет в конце туннеля», — сказал д р Тедрос Адханом Гебрейесус, Генеральный директор Всемирной организации здравоохранения (ВОЗ). «Но мы сможем остановить пандемию только в том случае, если покончим с ней везде одновременно, а это означает, что необходимо вакцинировать некоторых людей во всех странах, а не всех людей в некоторых странах. И необходимо помнить, что вакцины будут служить дополнением, а не заменять другие доступные нам средства, призванные остановить передачу инфекции и спасти жизни. Мы должны продолжать использовать их все».

В Механизме COVAX в настоящее время принимают участие 190 стран. Сюда входят 98 стран с более высоким уровнем дохода и 92 страны с низким и средним уровнем дохода, которые соответствуют критериям участия в Механизме COVAX при финансовой поддержке в рамках Программы ПОЗ Механизма COVAX Альянса GAVI. Из 92 стран, соответствующих критериям поддержки Программы ПОЗ Механизма COVAX, 86 стран к настоящему времени представили подробные запросы на предоставление вакцины, что позволяет получить самую четкую картину о реальном глобальном спросе на вакцины против COVID-19.

Помимо сбора подробной информации о запросах стран-участниц на вакцины, COVAX через GAVI, ЮНИСЕФ, ВОЗ, Всемирный банк и других партнеров тесно сотрудничает со всеми странами-участницами Механизма, особенно с соответствующими критериям Программы ПОЗ, в целях оказания помощи в планировании и подготовке к широкому внедрению вакцин. Условия, определяющие готовность стран, включают в себя, в частности, готовность регулирующих органов, а также наличие инфраструктуры, соответствующей правовой базы, профподготовки и потенциала.

«Обеспечение доступа к дозам новой вакцины для стран как с высоким, так и с низким уровнем доходов, примерно в одно и то же время и во время пандемии — это выдающееся достижение, которое мир еще никогда не видел, не говоря уже о такой беспрецедентной скорости и масштабах», — заявил д-р Сет Беркли, генеральный директор Альянса по вакцинам GAVI, который руководит закупками и поставками вакцины в рамках COVAX. «В настоящее время благодаря Механизму COVAX создана платформа, которая впервые предлагает возможность победить пандемию во всем мире, но работа еще не выполнена: крайне важно, чтобы и правительства, и промышленность продолжали поддерживать наши усилия по достижению этой цели».

Предварительные обязательства по достижению целевых показателей по финансированию в 2021 г.

Для достижения этой амбициозной цели, по оценкам COVAX, в настоящее время необходимо дополнительно привлечь 6,8 млрд долл. США в 2021 г. — 800 млн долл. США на исследования и разработки, не менее 4,6 млрд долл. США для целей Программы ПОЗ Механизма COVAX и 1,4 млрд долл. США на поддержку поставок.

Поддержка в целях Программы ПОЗ Механизма COVAX будет иметь решающее значение для обеспечения того, чтобы платежеспособность не являлась препятствием для доступа к вакцинам. Благодаря щедрой поддержке государственного и частного секторов, а также доноров-филантропов программа Программы ПОЗ достигла своей первоочередной цели по финансированию к 2020 г. в размере 2 млрд долл. США, однако в 2021 г. требуется по меньшей мере еще 4,6 млрд долл. США.

За последние две недели был объявлен ряд обязательств перед GAVI в поддержку Программы ПОЗ Механизма COVAX, в результате чего общая сумма финансирования составила 2,4 млрд долл. США:

- Норвегия подписала новое финансовое обязательство на сумму 1 млрд норвежских крон в отношении Международного механизма финансирования иммунизации (IFFIm) на период с 2021 по 2030 г. Это финансирование будет направлено на поддержку Программы ПОЗ Механизма COVAX Альянса GAVI и дополнит ранее принятые обязательства в размере 164,1 млн норвежских крон в виде прямого финансирования и 6,25 млн долл. США в виде финансовых средств, переведенных от Программы ПОЗ пневмококковых конъюгированных вакцин (PCV) в поддержку Программы ПОЗ Механизма COVAX Альянса GAVI.

- Канада обязалась выделить 75 млн канадских долларов на поддержку поставок вакцин против COVID-19 в страны с низким уровнем доходов в рамках Программы ПОЗ Механизма COVAX Альянса GAVI. Сюда включены инвестиции в размере 5 млн канадских долларов на разработку механизма справедливого перераспределения доз вакцин через Механизм COVAX путем пожертвований или обмена.

- Кувейт подтвердил финансовое обязательство в размере 10 млн долл. США в поддержку Программы ПОЗ Механизма COVAX Альянса GAVI.

- Дания объявила, при условии одобрения Парламентом, о выделении 50 млн датских крон в поддержку Программы ПОЗ Механизма COVAX Альянса GAVI.

- Новая Зеландия обязалась предоставить в поддержку Программы ПОЗ Механизма COVAX Альянса GAVI 10 млн новозеландских долларов в дополнение к 7 млн новозеландских долларов, обещанных ранее в этом году в поддержку Программы ПОЗ.

- Нидерланды подписали обязательство и предоставили 5 млн евро в поддержку Программы ПОЗ Механизма COVAX Альянса GAVI.

- Сингапур обязался предоставить в поддержку Программы ПОЗ Механизма COVAX Альянса GAVI 5 млн долл. США.

- Центр гуманитарной помощи King Salman Humanitarian Aid and Relief Center (KSrelief) / Gamers Without Borders подтвердили обязательство в размере 1,3 млн долл. США в поддержку Программы ПОЗ Механизма COVAX Альянса GAVI.

- Эстония подписала обязательство в размере 70 тысяч евро в поддержку Программы ПОЗ Механизма COVAX Альянса GAVI.

В дополнение к этим обязательствам компания Team Europe подтвердила оказание финансовой поддержки в размере 500 млн евро посредством кредита в Европейском инвестиционном банке в размере 400 млн евро и гранта в размере 100 млн евро, предоставленных GAVI в поддержку равного доступа в рамках COVAX.

Цель COVAX — обеспечить к концу 2021 г. поставку двух миллиардов доз безопасных и эффективных вакцин, получивших одобрение регулирующих органов и/или предварительную квалификацию ВОЗ. Эти вакцины будут предложены в равной степени всем странам-участницам пропорционально численности их населения. При этом сначала приоритет будет отдаваться работникам здравоохранения, а затем уязвимым группам населения, таким как пожилые люди и лица с сопутствующими заболеваниями. Затем в зависимости от потребностей страны, ее уязвимости и угрозы COVID-19 будут предоставлены дополнительные дозы вакцины. Механизм COVAX также сформирует резервный запас доз вакцин на случай чрезвычайных ситуаций и в гуманитарных целях.

Предложения партнеров

Карина Гульд, министр международного развития, правительство Канады, заявила: «Мы знаем, что пока одна страна подвергается риску, мы все подвергаемся риску. Механизм COVAX является важнейшим аспектом прекращения текущей пандемии и будет работать только в том случае, если мы все объединимся. Настало время воплотить в жизнь нашу цель — обеспечение равного доступа к вакцинам, чтобы у каждого человека, где бы он ни находился, был доступ к жизненно важной вакцине».

Д-р Кваку Агьеман Ману, министр здравоохранения Ганы, заявил: «Почти 2 миллиарда доз вакцины против COVID 19, о которых сегодня объявлено COVAX, — это долгожданный первый шаг, но наше путешествие еще не окончено. Благодаря опыту, полученному при плановых мероприятиях по иммунизации, мы знаем, что не вакцины спасают жизни, их спасает вакцинация. Это означает, что нам нужна отлаженная инфраструктура здравоохранения — от цепочки поставок и логистики до квалифицированных медицинских работников — для обеспечения эффективного и упорядоченного распределения вакцин. Для этого мы призываем правительства, производителей и частный сектор сделать срочные и необходимые инвестиции в COVAX, чтобы охватить всех, поскольку в конечном счете никто не будет в безопасности, пока все не будут в безопасности».

Даг-Инге Ульштейн, министр международного развития Норвегии и сопредседатель Совета содействия ACT-A, заявил: «Хорошая новость заключается в том, что многие страны, фонды и некоторые частные компании уже оказали поддержку этим важным коллективным усилиям. Плохая новость заключается в том, что требуется больше. Мы должны выйти за рамки сектора здравоохранения и международного развития, чтобы найти политические и финансовые ресурсы, необходимые для борьбы с пандемией и ее многочисленными последствиями».