Доходность от дивидендов – Дивидендная доходность акций в примерах и деталях

Рейтинг доходности: как и сколько можно заработать на дивидендах :: Новости :: РБК Quote

Акции ЧТПЗ, «Казаньоргсинтеза» и КамАЗа оказались в лидерах рейтинга за 2018 год по дивидендной доходности. Среди иностранных компаний наилучшие результаты продемонстрировали бумаги Nokia, Macy’s и Norfolk Southern

Фото: пользователя Chris Ubik с сайта flickr.com

Дивиденды — одна из причин вложиться в акции. В зависимости от того, какую стратегию выбрал инвестор, дивиденды можно получать регулярно, однократно или несколько раз. Редакция РБК Quote сравнила разные тактики инвестирования, чтобы понять, на каких акциях можно заработать больше всего.

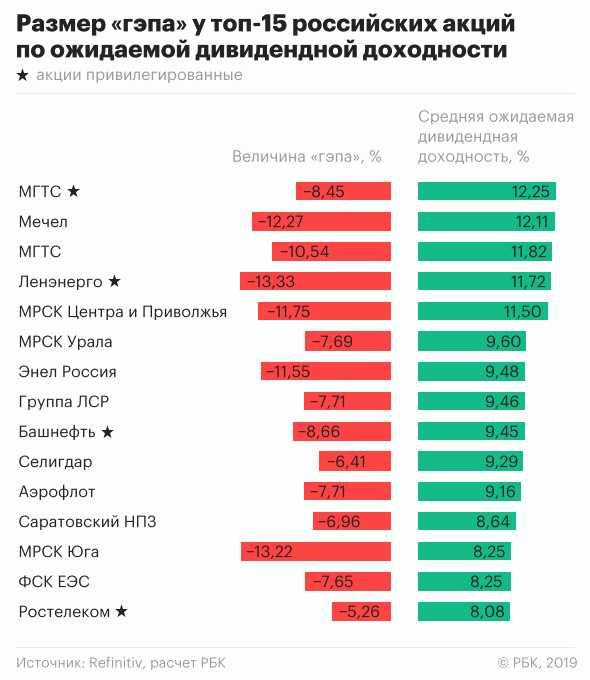

Что такое гэп и почему это важно

Непосредственно дивидендный доход — не главная составляющая дохода от инвестиций в акции. Основной доход инвестору приносит рост котировок. Но дивиденды могут быть катализатором роста. Лучше всего это подтверждает наличие гэпа. После того, как приближается время «отсечки», то есть покупки акций с возможностью получения дивидендов, акции резко падают в цене. Причем чем выше изначальная дивидендная доходность, тем, как правило, больше величина такого падения.

Почему это происходит? После объявления о размере дивидендов и сроках выплаты акции начинают свой рост: у инвесторов появляется возможность получить прибыль с вполне прогнозируемым уровнем доходности.

Наиболее важна эта возможность для профессиональных участников рынка, которые ориентируются не просто на уровень доходности как отношение прибыли к затратам. Для них важна доходность с учетом срока окупаемости инвестиций. Именно такие участники рынка задают тон этого движения.

Инвестируя в акции в расчете на дивидендные выплаты важно помнить, что реальная отдача от «дивидендных» вложений отличается от ожидаемой дивидендной доходности, которую можно просчитать в любой момент после объявления о выплате дивидендов. Об этом РБК Quote уже писала в своем обзоре прошлым летом.

Согласно расчетам РБК Quote, средняя ожидаемая дивидендная доходность накануне отсечки для российских акций составляет 4,5%, для иностранных — 0,7%. Средний срок от «отсечки» до получения дивидендов — 31 день. С учетом того, что основную часть вложения инвестор вернет уже на следующий день, средневзвешенный срок инвестиции составит чуть больше двух дней — 2,3 суток. Банк имеет возможность размещения средств на три-четыре дня в качестве депозита в другом банке на уровне 7,5% годовых, или 0,12% за это время. В таком случае с гэпом не более 4,38% вложения для получения дивидендов для банка будут привлекательнее, чем депозит.

В предыдущем обзоре мы сравнивали четыре стратегии инвестиций с получением дивидендов — 1) «купить в момент объявления размера дивидендов, продать после отсечки», 2) «купить накануне закрытия реестра, продать сразу после отсечки», 3) «инвестировать после объявления дивидендов, дождаться закрытия гэпа», 4) «купить после гэпа и ждать восстановления цены».

Оказалось, что самая выигрышная стратегия для среднего инвестора — это вариант номер один: «покупаем в момент объявления размера дивидендов, продаем после отсечки». А вот для профессионального институционального инвестора более выгоден вариант номер два: «купить накануне закрытия реестра, продать сразу после отсечки».

Приняв во внимание стратегию-победителя, мы рассмотрим еще две стратегии инвестиций, показав топ акций победительниц для каждой стратегии.

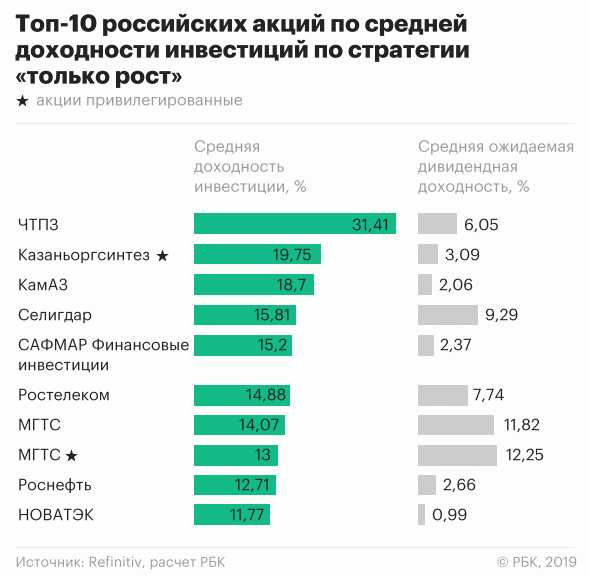

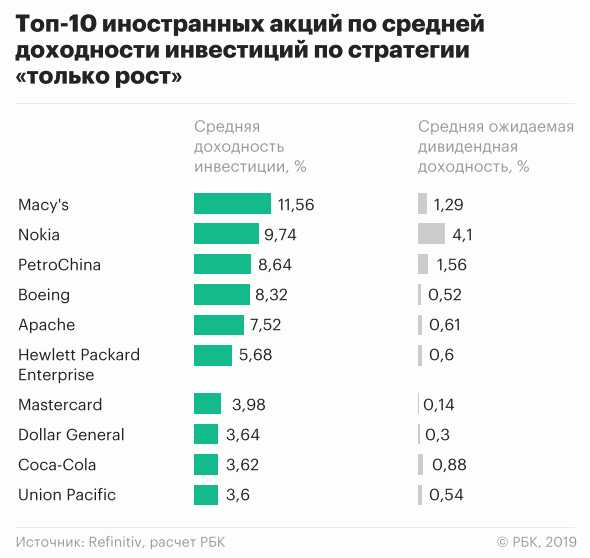

В первой новой стратегии мы посмотрим на возможность получить доход исключительно на росте котировок под выплаты дивидендов. Суть состоит в том, чтобы купить акцию после объявления дивидендных выплат и продать накануне отсечки. При такой стратегии инвестор не получит сами дивиденды, но зато сможет продать

Вторая стратегия предполагает исключительно долгосрочные инвестиции с получением ежегодных дивидендных выплат. При выборе такой стратегии внутригодовые колебания акций для инвестора становятся не важны.

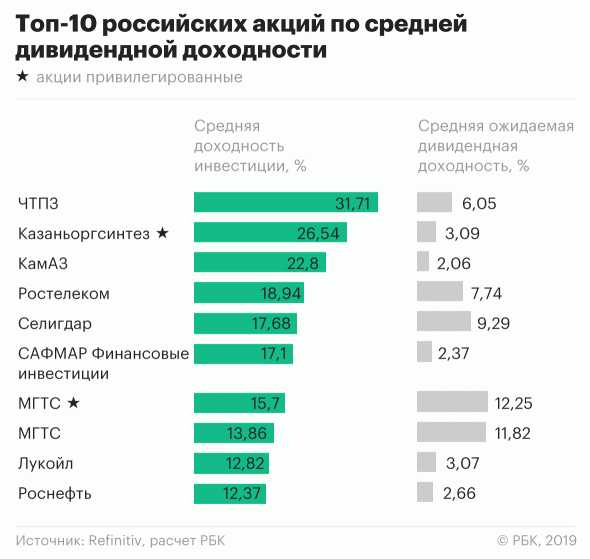

Классическая стратегия: «покупаем в момент объявления размера дивидендов, продаем после отсечки»

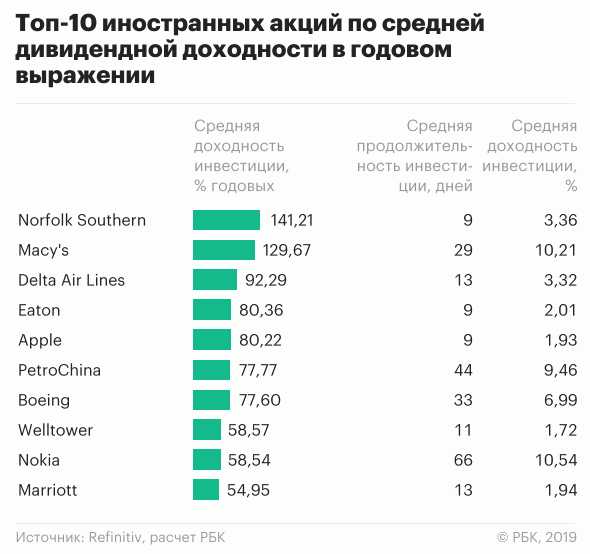

Лидеры дивидендной доходности с применением классической стратегии среди российских и иностранных акций выглядят так:

Средняя доходность лидеров российских акций составила 18,95%, иностранных — 6,36%. При подсчете учитывались все дивидендные выплаты 2018 года.

Как видно из таблицы, лидеры доходности далеко не всегда имеют самую высокую ожидаемую дивидендную доходность.

Если принимать во внимание срок инвестиций, то средняя доходность российских лидеров по доходности в годовом выражении составила 162,9% при среднем сроке инвестиций 41,6 дней.

У иностранцев эти показатели — 85,1% и 23,5 дня, соответственно. Это намного лучше ставок банковских депозитов на аналогичные сроки.

Стратегия «купить после объявления дивидендных выплат и продать накануне отсечки»

Эта стратегия предполагает получение прибыли только за счет роста акций на возросшем спросе под выплату дивидендов — без получения самих дивидендов.

Лидеры дивидендной доходности с применением этой стратегии выглядят следующим образом:

Средняя доходность лидеров российских акций составила 16,73%, что немного хуже классической стратегии. Зато в случае с иностранцами эта стратегия оказалась более эффективной в сравнении с первым вариантом: в этом случае доходность составила 6,63%. Дополнительный плюс в том, что инвестору в зарубежные бумаги не нужно платить подоходный налог, которым облагаются дивидендные выплаты.

Лидеры доходности далеко не всегда имеют самую высокую ожидаемую дивидендную доходность.

С учетом срока инвестиций средняя доходность российских лидеров по доходности в годовом выражении составила 167,5% при среднем сроке инвестиций 33,7 дня, что лучше результата лидеров классической стратегии.

У иностранцев эти показатели — 92,3% и 21,9 дня соответственно, что тоже лучше показателей лидеров классической стратегии.

Консервативная стратегия

Эта стратегия предполагает покупку акций на продолжительный срок — не менее года. На первый взгляд эта стратегия может быть оправдана для акций, по которым регулярно происходят выплаты промежуточных дивидендов, то есть дивиденды стабильно платятся несколько раз в год.

Однако из топ-15 российских акций с наибольшей доходностью с применением консервативной стратегии по семи акциям в 2018 году дивиденды были выплачены однократно. В первой десятке таких акций всего пять.

Дивидендную доходность в этом случае мы оценивали как отношение суммы всех выплаченных на одну акцию дивидендов к средней цене акции в течение года.

В случае иностранных лидеров этой стратегии по всем акциям в течение 2018 года производились выплаты промежуточных дивидендов. Средняя доходность первых десяти акций лидеров консервативной стратегии составила по российским бумагам 14,25%, по иностранным — 6,56%. По сравнению с другими стратегиями показатель российских акций оказался хуже, а доходность иностранных акций немного превысила среднюю доходность лидеров классической стратегии.

Обратим внимание, что при применении консервативной стратегии показатель доходности в годовом выражении равен дивидендной доходности, а также исключена возможность рефинансирования инвестиций, которую предусматривают первые две стратегии.

Получается, что для инвестора, которому важна длительность срока инвестиций, эта стратегия практически нецелесообразна. Но для действительно консервативного и спокойного инвестора, имеющего возможность владеть акцией на протяжении нескольких лет, такой способ, возможно, наиболее приемлем.

Консервативная стратегия позволяет инвестору в большей степени ориентироваться на предполагаемую дивидендную доходность. Сравните итоговые доходности для акций с наибольшей изначально ожидаемой после объявления выплат дивидендной доходностью на примере российских бумаг:

А так выглядит пример иностранных акций:

Кроме того, консервативная стратегия в значительной степени снижает риск вложения.

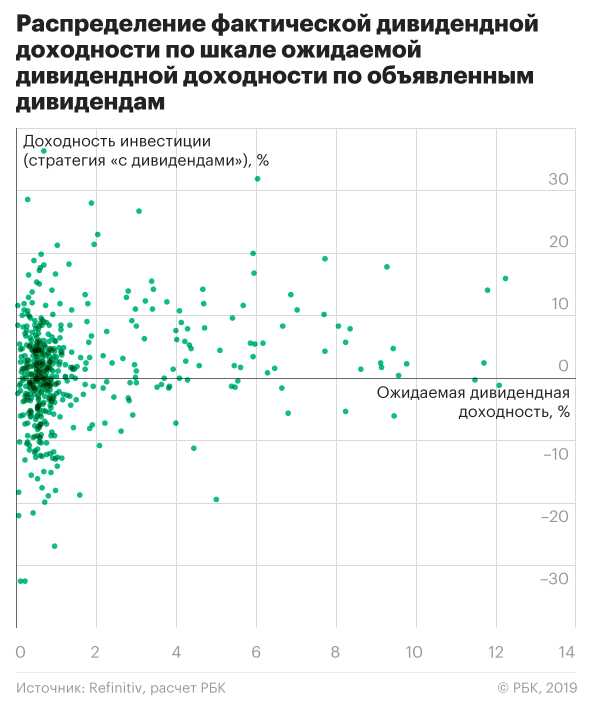

Можно сравнить распределение доходностей инвестиций в акции по отдельным дивидендным выплатам с применением классической стратегии и распределение доходности с применением консервативной стратегии.

Как видно из рисунка, высокая ожидаемая дивидендная доходность практически никогда не гарантирует высокую доходность инвестиций. К тому же, достаточно большое количество инвестиций с применением этой стратегии оказываются убыточными (на рисунке, точки находящиеся ниже оси ожидаемой доходности).

Иными словами, инвестиции с применением стратегии «покупаем в момент объявления размера дивидендов, продаем после отсечки» дают в случае успеха доход значительно больший по сравнению с банковскими депозитами, но носят достаточно рискованных характер.

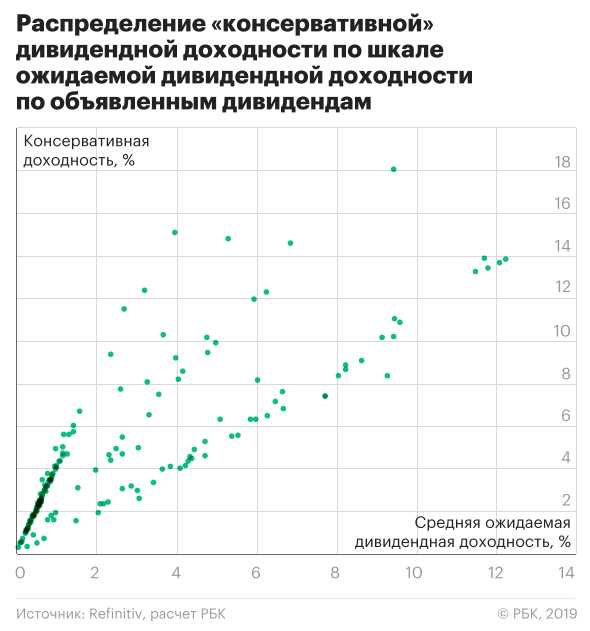

Для консервативной стратегии напротив, наглядно заметно соответствие между ожидаемой и фактической дивидендной доходностью.

Если инвестор имеет возможность держать акции на протяжении долгого времени, чего требует эта стратегия, то он может практически избежать убытков от своих вложений.

,> Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. От англ. gap – разрыв, брешь. Резкое изменение котировок, при котором с начала торгов цена выходит за пределы диапазона предыдущей торговой сессии. Часто встречается дивидендный гэп – падение котировок в тот день, когда покупатель ценной бумаги уже не будет включен в списки акционеров, имеющих право на получения дивидендовАвтор: Алексей Митраков.

quote.rbc.ru

Дивидендная доходность (Dividend Yield) — Инвестопедия: инвестиционная энциклопедия

Дивидендная доходность — это финансовый коэффициент, показывающий, сколько компания выплачивает в виде дивидендов каждый год по отношению к цене акций. Дивидендная доходность представлена в процентах и может быть рассчитана путем деления стоимости долларового значения выплаченных в данном году дивидендов на одну акцию, по отношению к долларовой стоимости одной акции. Формула для расчета дивидендной доходности может быть представлена следующим образом:

Доходность на текущий год часто оценивается с использованием дивидендной доходности за предыдущий год или при помощи последнего квартального дохода, умноженного на 4 (с поправкой на сезонность) и деленного на текущую цену акции.

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый доллар, вложенный в акционерный капитал. Другими словами, дивидендная доходность измеряет «отдачу» от дивидендов. В условиях отсутствия каких-либо доходов от прироста капитала, дивидендная доходность, фактически, представляет собой окупаемость инвестиций в акции.

Чтобы лучше объяснить понятие дивидендной доходности, рассмотрим пример. Предположим, что акции компании ABC торгуются на уровне $ 20, и акционерам по ним выплачиваются ежегодные дивиденды в размере $ 1 на акцию. Также предположим, что акции компании XYZ торгуются на уровне $ 40, и акционерам по ним также выплачиваются ежегодные дивиденды в размере $ 1 на акцию. Это означает, что дивидендная доходность компании ABC составит 5% (1/20 = 0,05), а дивидендная доходность XYZ будет равна 2,5% (1/40 = 0.025). Если предположить, что все остальные факторы эквивалентны, то инвестор, желающий использовать свой портфель для увеличения прибыли, скорее всего, предпочтет акции АВС, так как они имеют более высокую дивидендную доходность.

Однако за высокие дивиденды компании приходится расплачиваться потенциалом роста. Каждый доллар, который компания выплачивает в виде дивидендов своим акционерам — это доллар, который она не реинвестирует в себе. В то же время, получение дивидендов очень привлекательно для акционеров, т.к. они могут получить значительную прибыль, если стоимость их акций будет увеличиваться. Другими словами, выплата высоких дивидендов компанией может увеличить ее стоимость.

Например, предположим, что компании ABC и XYZ оцениваются в $ 1 млрд каждая, где половина от $ 1 млрд — это 5 миллионов акций, которые стоят $ 100 каждая. Также предположим, что в конце 1-го года каждая из компаний заработала 10% от своей стоимости, или $ 100 млн. каждая. Компания ABC решает выплатить половину своего заработка (50 миллионов долларов) в виде дивидендов своим акционерам, заплатив $ 10 за каждую акцию (дивидендная доходность равна 10%). Вторую часть заработка, компания реинвестировала в прирост капитала, тем самым повысив свою стоимость до $ 1,05 млрд. Компания XYZ решает не выдавать никаких дивидендов и реинвестирует всю свою прибыль в прирост капитала, тем самым повышая свою стоимость до $ 1,1 млрд.

Если эти компании продолжат такую же политику теми же темпами и с таким же заработком в 10% от стоимости в течение 2-го года, инвесторы, держащие акции ABC, получат еще большие дивиденды в размере $ 10,50 за акцию ($ 1.05 млрд * 10% = $ 105 млн, $ 105 млн / 2 = $ 52.5 млн, $ 52.5 млн / 5 млн = $ 10,50 (дивидендная доходность равна 10,5%)). Итого, в конце 2-го года, компания ABC будет оцениваться в $ 1155 млн и иметь множество счастливых держателей ее акций. Но, в то же время, компания XYZ будет стоить уже $ 1,21 млрд. Если подобная политика продолжится, то к концу 3 года компания ABC будет стоить $ 1213 млн, а XYZ — $ 1331 млн. Обе компании растут в цене, но XYZ растет с удвоенной скоростью по отношению к ABC. Стоимость XYZ удвоится по отношению к своей первоначальной стоимости в течение 8 лет, в то время как ABC понадобиться на это 14 лет. Через 10 лет, ABC будет стоить $ 1706 млн, а XYZ — $ 2594 млн, что на 52% больше чем ABC. Хотя этот пример очень упрощен и практически невозможен в реальности, он иллюстрирует недостатки высоких выплат по дивидендам для компаний.

Если компания выплачивает высокие дивиденды своим акционерам, это может указывать на то, что она в настоящее время недооценена или что она пытается привлечь инвесторов. Если же компания выплачивает низкие дивиденды или не выплачивает ничего, это может свидетельствовать о том, что компания переоценена или, что она пытается нарастить свой капитал.

То, что компания выплачивает высокие дивиденды своим акционерам, не означает, что ничего не изменится с течением времени. Компании часто сокращают выплаты по дивидендам или приостанавливают их вообще в трудные для них экономические времена, так что редко можно рассчитывать на последовательно высокие дивиденды на постоянной основе.

На основе последних выплат годовых дивидендов можно приблизительно оценить будущие дивиденды компании. В английском языке такую оценку называют «forward dividend yield». Однако подобную оценку следует использовать с осторожностью, так как будущие дивидендные выплаты по своей сути неопределенны.

investassist.ru

Дивиденды российских компаний, даты отсечки

В этой таблице мы собрали всю доступную информацию по будущим дивидендам российских компаний. Дивиденды и даты отсечки, помеченные буквой «П», являются прогнозными. Дивиденды, подсвеченные зеленым цветом, являются официальной рекомендацией, утвержденной советом директоров компании. Дивидендная доходность рассчитывается исходя из отношения размера предстоящего дивиденда к текущей рыночной цене акции. Фактической датой отсечки является дата «Т-2» (на два рабочих дня ранее даты закрытия ресстра) — это последний день, когда вы можете купить акции на Московской бирже, чтобы получить эти дивиденды. Как правило, на следующий день после даты «Т-2» акции падают на размер дивидендов. Любой участник смартлаба, имеющий статус «Акционер», может добавить прогнозный дивиденд, отсутствующий в таблице. Прошедшие дивиденды можно найти по ссылке внизу таблицы

В следующем календаре находятся точные даты закрытия реестров, утвержденные советом директоров. Кроме того, здесь указываются даты закрытий реестров для участия в годовых и внеочередных собраниях акционеров российских компаний

В нижеследующих таблицах указаны дивидендные доходности, которые рассчитаны как отношение суммы всех полностью выплаченных дивидендов за прошлый год к текущей рыночной цене акции. Фактически, эта таблица показывает, на какую годовую доходность могут рассчитывать инвесторы в случае, если компания за этот год выплатит такие же дивиденды как и в прошлый раз. Но поскольку ситуация с прибылью компаний из года в год меняется, прошлые доходности не могут быть гарантированы в будущем.

Здесь представлены все последние новости по дивидендам, опубликованные на смартлабе.

Чтобы добавить новость по дивидендам в этот раздел,

напишите пост и поставьте в нему тег «дивиденды»

Здесь можно увидеть сообщения о дивидендах, поступивших на счет акционеров.

Участники смартлаба, которым пришли дивиденды,

пишут в соответствующую ветку нашего форума акций —

«Поступление дивидендов»

Часто задаваемые вопросы по дивидендам

Как получить дивиденды?

Чтобы получить дивиденды, надо купить акции и держать их на день, когда происходит фактическая отсечка по дивидендам (для акций, купленных на Московской бирже, эта дата указана в таблице сверху в графе “дата Т-2”). Например, если “дата Т-2” указана 16 июля, то для того, чтобы получить дивиденды, вам необходимо купить акции в любой день и в любое время и держать их до окончания торгов в этот день.Как определить дату отсечки по дивидендам?

Дату отсечки заранее утверждает совет директоров компании. В таблице на странице дивиденды указаны две даты: “дата отсечки” — это дата, на которую надо быть в реестре акционеров, чтобы получить дивиденды. На Московской бирже торги акциями осуществляются в режиме Т+2, что означает, что поставка акций осуществляется на второй рабочий день после сделки. Поэтому если вы хотите попасть в реестр под дивиденды, акции надо покупать за два дня до даты, которую совет директоров компании определил как “дату, на которую определяются лица, имеющие право на получение дивидендов”. Фактическую дату отсечки в нашей таблице мы вывели в столбце “дата Т-2”.Как определяется размер дивидендов?

Обычно, предсказать будущие дивиденды не составляет труда. У компаний есть дивидендная политика, которую вы можете найти на странице дивидендов компаний(см. например Сбербанк). После того, как компания представляет финансовой отчет, участники рынка смотрят на чистую прибыль, умножают на коэффициент дивидендных выплат и имеют представление о том, сколько денег компания направит на дивиденды. Эта сумма делится на число акций и так мы узнаем дивиденд на акцию. Сюрпризы случаются, если компания имеет нечеткую дивидендную политику, либо если компания от нее отступает ввиду каких-либо обстоятельств.Здесь по ссылке вы найдете таблицу, в которой указано, какую долю от прибыли российские компании направили на дивиденды за последний год.

Как можно быстро заработать на дивидендах?

Первое, что приходит в голову людям, которые плохо знакомы с рынком: купить акции на все плечи в день отсечки и получить дивиденды:) Но, как известно, халява только в мышеловке — на следующий день, акции будут торговаться без дивидендов и обычно, акции после дня фактической отсечки падают на величину дивидендов.У тех, кто узнал про это, возникает другой вопрос — а можно ли зашортить акцию перед отсечкой? Зашортить-то можно, но смысла в этом большого нет — брокер удержит с каждой акции размер дивидендов или даже большую величину (уточняйте эту инфу у своего брокера!).

Единственный способ быстро заработать на дивидендах — это предсказать, что размер рекомендации совета директоров будет существенно больше, чем ожидает рынок и успеть купить акции до того, как рекомендация выйдет в ленты новостей. Такие сюрпризы редки, но возможны. Например настоящие ракеты в 2019 году случились после объявления неожиданно высоких дивидендов в Газпроме, НКНХ, Центральном телеграфе.

Как компания принимает решение о выплате дивидендов?

Сначала должен собраться совет директоров и вынести рекомендацию по дивидендам для собрания акционеров. Собрание акционеров не может сделать дивиденд больше, но может утвердить дивиденд, сделать его меньше, или отклонить совсем. Такое бывает, но редко. Между публичным сообщением о собрании акционеров, на котором будет голосование по дивидендам и самим собранием должно быть не меньше 20 дней.Обычно, самый важный день — это именно заседание совета директоров, поскольку именно его рекомендацию почти всегда утверждает собрание акционеров.

После собрания акционеров сообщение о его итогах должно быть публично раскрыто в течение 4 дней. Фиксация реестра акционеров для дивидендов должна произойти от 10 до 20 дней после собрания акционеров.

В какие сроки компания выплачивает дивиденды?

Эмитент перечисляет дивиденды номинальным держателям (депозитариям) деньги на счет в течение 10 рабочих дней. Другим акционерам — в течение 25 рабочих дней.То есть максимальный срок, в течение которого вам могут перечисляться дивиденды может составить чуть больше месяца после отсечки. Разные брокеры выплачивают дивиденды в разные сроки. Чтобы посмотреть, кто в каком брокере получил дивиденды, смартлабовцы используют ветку форума поступление дивидендов.

Можно ли зашортить дивидендную отсечку?

Запомните, легких денег не бывает! Брокер обязательно вычтет с каждой бумаги в вашей позиции величину дивидендов, а может и больше. Изучайте регламент, уточняйте правила у своего брокера!Как быстро акции закрывают дивидендный гэп?

Все зависит от состояния рынка и от будущих перспектив прибыли. Если рынок считает, что в следующий раз дивиденды вырастут, то акции сохраняют привлекательность и могут быстро закрыть гэп. Если большие дивиденды были в последний раз и в дальнейшем ожидается ухудшение прибыли, то незакрытый гэп может висеть долго.Какие надо платить налоги с дивидендов?

С дивидендов удерживается налог 13%. Даже если вы покупаете акцию на ИИС, с дивидендов вы заплатите налог. По этой причине бывает выгодно продать акцию до отсечки и откупить назад после дивидендного гэпа, так как гэп обычно бывает на всю величину дивидендов, а не дивиденд минус налог.Важно понимать, что в холдинговых структурах, которые получают свою прибыль из дивидендов других компаний, налог на дивиденд уже уплачен, поэтому в целях избежания двойного налогообложения, ставка налога может быть меньше или даже нулевой, если вся прибыль получена из дивидендов дочерних компаний, налог по которым уже уплачен.

Можно ли получать дивиденды с акций ИИС на отдельный счет?

Некоторые брокеры дают возможность получать дивиденды с акций на счете ИИС на отдельный банковский счет. Уточняйте такую возможность у своего брокера.smart-lab.ru

как заработать 12% за полгода только на дивидендах?

Приветствую уважаемые читатели. Не так давно я посетил прекрасный вебинар, посвященный дивидендной стратегии .

Событие вышло крайне занимательным и я спешу поделиться с вами свежей информацией об этом интересном семинаре. Для того, чтобы оценить эффективность такого подхода я предлагаю сравнить полученную доходность с банковскими депозитами.

Депозит или портфель дивидендных акций?

Исторически так сложилось, что россияне широко используют и хорошо знают только один вид инвестирования – банковские депозиты. Нижу в таблице я хочу привести вам данные ЦБ о динамике ставки по депозитам за последний год с разбивкой по месяцам.

| Месяц | До 1 года | Свыше 1 года |

|---|---|---|

| Январь | 12.85 | 13.11 |

| Февраль | 11.79 | 11.46 |

| Март | 11.67 | 11.08 |

| Апрель | 9.41 | 10.74 |

| Май | 9.36 | 10.29 |

| Июнь | 9.92 | 10.22 |

| Июль | 9.23 | 9.52 |

| Август | 8.96 | 9.25 |

| Сентябрь | 8.90 | 9.28 |

| Октябрь | 7.21 | 8.87 |

Начну пожалуй с того, что (акции) помимо свойства повышаться со временем в цене, имеют еще и прекрасную опцию в виде дивидендов. Напомню — это такая выплата, которая представляет собой процесс разделения части прибыли компании между ее акционерами. В России, как правило, эти выплаты производятся раз в год или раз в полгода. У дивидендов есть и обратная сторона медали — они могут быть, а могут и не быть. Здесь, в отличие от , на все воля совета директоров.

Интересно, что из более чем трех сотен, торгующихся на ММВБ эмитентов, только 5 компаний выплачивают дивиденды раз в квартал. Почти все остальные придерживаются модели «раз в год».

| Эмитенты | 3м. 2015 | 6м. 2015 | 9м. 2015 | Итого 2015 |

|---|---|---|---|---|

| iРоллман ап | 3.55 | 3.55 | 3.55 | 10.65 |

| НЛМК ао | 1.64 | 0.93 | 1.95 | 4.52 |

| СевСталь ао | 12.81 | 12.63 | 13.17 | 38.61 |

| ФосАгро ао | 48 | 57 | 65 | 170 |

| ЯТЭК ао | 0.4086 | 0.4034 | 0.4123 | 1.2243 |

| ГМКНорНик ао | 305.07 | 321.95 | 627.02 | |

| Магнит ао | 88.40 | 179.77 | 268.17 | |

| Куйбышевазот ао | 0.7 | 1 | 1.7 | |

| Куйбышевазот ап | 0.7 | 1 | 1.7 |

В таблице ниже приведены топ 10 компаний, по версии ММВБ. В ней можно посмотреть размер дивидендов, объявленных на ГОСА (Годовое Общее Собрание Акционеров) 2015 и стоимость акций на момент отсечки. Зная эти 2 величины мы можем посчитать дивидендную доходность по формуле:

ДД(дивидендная доходность)=дивиденды/котировка*100%

| Эмитент | Дивиденд на ГОСА 2015 | Котировка на дату отсечки | ДД |

|---|---|---|---|

| ГМКНорНик | 670.04 | 10210 | |

| Сбербанк ап | 0.45 | 48.31 | |

| Роснефть | 8.21 | 238.55 | |

| Сургутнфгаз ао | 0.65 | 31.305 | |

| Сбербанк ао | 0.45 | 71.51 | |

| Магнит ао | 132.57 | 11520 | |

| ЛУКОЙЛ ао | 94 | 2465 | |

| ГАЗПРОМ ао | 7.2 | 146.5 | |

| Сургутнфгаз ап | 8.21 | 38.59 | |

| ВТБ ао | 0.00117 | 0.07746 | |

| ВСЕГО | 921.78117 | 24769.84246 | 3.72% |

Посчитав суммарную дивидендную доходность по всем эмитентам получается 3.72%, что значительно меньше даже такого консервативного инструмента как банковский депозит. Однако не стоит отчаиваться.

Столкнувшись с такой ситуацией можно попробовать составить портфель из 5 лучших ценных бумаг, в число которых войдут эмитенты с самой высокой дивидендной доходностью. Как раз такой портфель можно увидеть на таблице ниже.

| Эмитент | Дивиденд на ГОСА 2015 | Котировки на дату отсечки | ДД в % |

|---|---|---|---|

| Сургутнфгаз ап | 8.21 | 38.59 | 21.3% |

| ГМКНорНик | 670.04 | 10210 | 6.6% |

| ЛУКОЙЛ ао | 94 | 2465 | 3.8% |

| ГАЗПРОМ ао | 7.2 | 146.5 | 4.9% |

| Роснефть | 8.21 | 238.55 | 3.4% |

| ВСЕГО | 921.78117 | 24769.84246 | 6.0% |

Обратите внимание что доходность такого портфеля составляет уже 6%.

Внимательные читатели уже наверняка заметили, что все предыдущие цифры мы считали на 1 акцию. Однако на бирже акции продаются только лотами, а в каждом лоте может быть от 1 акции (как например у НорНикеля) до 10 000 шт. (как например у ВТБ). Таким образом, пересчитав доходность на лоты ТОП 10 компаний по MICEX дали бы нам уже 4,83% в деньгах:

| Эмитент | Дивиденд на ГОСА 2015 | Котировка на дату отсечки | Акций в лоте | Стоимость лота | Дивиденд на 1 лот | ДД |

|---|---|---|---|---|---|---|

| ГМКНорНик | 670.04 | 10210 | 1 | 10210 | 670 | |

| Сбербанк ап | 0.45 | 48.31 | 100 | 4831 | 45 | |

| Роснефть | 8.21 | 238.55 | 10 | 2385.5 | 82.1 | |

| Сургутнфгаз ао | 0.65 | 31.305 | 100 | 3130.5 | 65 | |

| Сбербанк ао | 0.45 | 71.51 | 10 | 715.1 | 4.5 | |

| Магнит ао | 132.57 | 11520 | 1 | 11520 | 132.6 | |

| ЛУКОЙЛ ао | 94 | 2465 | 1 | 2465 | 94 | |

| ГАЗПРОМ ао | 7.2 | 146.5 | 10 | 1465 | 72 | |

| Сургутнфгаз ап | 8.21 | 38.59 | 100 | 3859 | 821 | |

| ВТБ ао | 0.00117 | 0.07746 | 10000 | 774.6 | 11.7 | |

| ВСЕГО | 921.78 | 24769.84 | 41355.7 | 1997.91 | 4.83% |

По аналогии с предыдущим расчетом, предлагаю пересчитать наш диверсифицированный портфель из 5 самых доходных бумаг. Результат вас приятно удивит – 8,5%. С такой доходностью уже можно конкурировать с депозитом, не так ли?

| Эмитент | Дивиденд на ГОСА 2015 | Котировки на дату отсечки | Акций в лоте | Стоимость лота | Дивиденд на 1 лот | ДД в % |

|---|---|---|---|---|---|---|

| Сургутнфгаз ап | 8.21 | 38.59 | 100 | 3859 | 821 | 21.3% |

| ГМКНорНик | 670.04 | 10210 | 1 | 10210 | 670 | 6.6% |

| ЛУКОЙЛ ао | 94 | 2465 | 1 | 2465 | 94 | 3.8% |

| ГАЗПРОМ ао | 7.2 | 146.5 | 10 | 1465 | 72 | 4.9% |

| Роснефть | 8.21 | 238.55 | 10 | 2385.5 | 82.1 | 3.4% |

| ВСЕГО | 921.78 | 24769.84 | 41355.7 | 1997.91 | 8.5% |

Здесь многие из начинающих инвесторов зададут вполне резонный вопрос: «А почему бы просто не купить на все деньги бумаги Сургутнефтегаза, ведь их доходность больше 21%?».

Мой ответ будет простым – диверсификация. О том, что это такое вы наверняка уже знаете. Для тех кто не знаком с этим понятием я объясню на примере «Сургута», что может произойти если вы купите эти бумаги «на все»:

Вообще эта информация вполне открытая и никакой тайны не представляет, однако не все понимают, что прибыль компании Сургутнефтегаз имеет две составляющих:

- Основная деятельность (добыча полезных ископаемых — нефти и газа)

- Валютные банковские депозиты

В те времена, когда курс доллара был более низким, доля прибыли, которую приносили депозиты была очень мала. Но в связи с известными событиями эти деньги стали приносить сверхдоходы, что в свою очередь отразилось на чистой прибыли компании, которая по российским нормам бухучета пересчитывается в рубли.

Здесь стоит допустить, что однажды рост курса остановится, а нефтяные котировки останутся на низком уровне и тогда доходы «Сургута» резко упадут, что повлечет за собой сокращение или вообще приостановку выплат дивидендов.

Именно поэтому крайне важно формировать портфель акций. В хорошем портфеле просадку одного эмитента всегда компенсирует рост по всем остальным.

Супердивиденды

Основываясь на всем том, что мы обсуждали выше, в меру сообразительный инвестор задумается о создании такого портфеля, в который войдут только компании, выплачивающие наибольшие дивиденды.

На таблице ниже вы можете видеть как раз такие компании.

| Эмитент | Дивиденд на ГОСА 2015 | Котировки на дату отсечки | ДД акции | Акций в лоте | Стоимость лота | Дивиденд на 1 лот | ДД 1 лота |

|---|---|---|---|---|---|---|---|

| М.Видео | 27 | 216.6 | 12.5% | 10 | 2166 | 270 | |

| СтаврЭнСб п | 0.04968135 | 0.22 | 22.6% | 1000 | 220 | 49.68 | |

| Сургутнефтегаз п | 8.21 | 38.59 | 21.3% | 100 | 3859 | 821 | |

| Пермьэнергосбыт о | 6.8545 | 49.6 | 13.8% | 100 | 4960 | 685.46 | |

| Пермьэнергосбыт п | 6.8545 | 48.8 | 14% | 10 | 488 | 68.55 | |

| Саратовский НПЗ п | 1713.22 | 14300 | 12% | 1 | 14300 | 1713.22 | |

| НМТП | 0.2326 | 1.9 | 12.2% | 1000 | 1900 | 232.60 | |

| Э.ОН Россия | 0.27764239 | 2.95 | 9.4% | 1000 | 2950 | 277.64 | |

| МГТС п | 56.27 | 570 | 9.9% | 10 | 5700 | 562.70 | |

| Роллман п 2014+1к | 10.65 | 70 | 15.2% | 10 | 700 | 106.50 | |

| ВСЕГО | 1829.619 | 15298.66 | 12% | 37243 | 4787.35 | 12.9% |

Обратите внимание, что собрав портфель только из 1 лота каждого из эмитентов, и потратив на его формирование 37 243 р. мы получили дивидендную доходность в 12,9% или 4787,35 р.

Как вообще искать такие прибыльные компании?

Здесь инвесторам наруку играет уже сам регулятор, который буквально недавно сделал прекрасный подарок. Сейчас эмитенты обязаны выкладывать в «существенных фактах» сведения о решениях совета директоров. В свою очередь совет принимает решение о выплате дивидендов за 55 дней до собрания. Т.е. у нас есть почти 2 месяца на принятие решения о покупке бумаги.

Более того, на собрании устанавливается дата отсечки (закрытие реестров акционеров) по выплате дивидентов. Ее должны провести в период от 10 до 20 дней после собрания. Т.е. у нас есть еще дополнительные 10 дней чтобы принять решение.

Давайте теперь снова сравним эту стратегию с уже упомянутыми банковскими депозитами.

| Дивидендный доход портфеля из 10 акций с максимальной ДД | 12.90% |

|---|---|

| с учетом НДФЛ 13% | 11.22% |

| Максимальный % по депозитам топ 10 банков | 2 декада января 2016 | 9.87% |

|---|---|---|

| Максимальный % по депозитам топ 10 банков | 3 декада декабря 2015 | 10.10% |

| Максимальный % по депозитам топ 10 банков | 1 декада августа 2015 | 10.42% |

Обратите внимание, что итоговая доходность (11,22%) выла получена нами за полгода, в то время как банк выплачивает вам годовой процент.

Кстати вот здесь есть неплохой дивидендный календарь, но он не слишком быстро обновляется. Лично я пользуюсь сервисом от Conomy. Мне очень нравится их онлайн мониторинг портфеля (который можно вести зарегистрировавшись в системе, данные о ценах на бумаги поступают онлайн с биржи!). Еще одним плюсом можно считать кучу разной статистики и действительно удобный дивидендный календарь. Попробуйте!

Причины выплаты высоких дивидендов

Почему вообще возможны такие дивиденды? А вдруг завтра фирмы перестанут платить такие большие проценты? Безусловно таких причин много, но сегодня мы разберем три наиболее очевидные.

| Пополнение федерального бюджета | Пополнение бюджетов субъектов | Смена собственника |

|---|---|---|

| Алроса | Алроса | ВСМПО-АВИСМА |

| Аэрофлот | Алроса Нюрба | |

| Башнефть | НКНХ | |

| ВТБ | Оргсинтез | |

| Газпром | Татнефть | |

| Россети | Таттел | |

| Русгидро | Башнефть | |

| Ростелеком | ||

| Транснефть |

Пополнение федерального бюджета

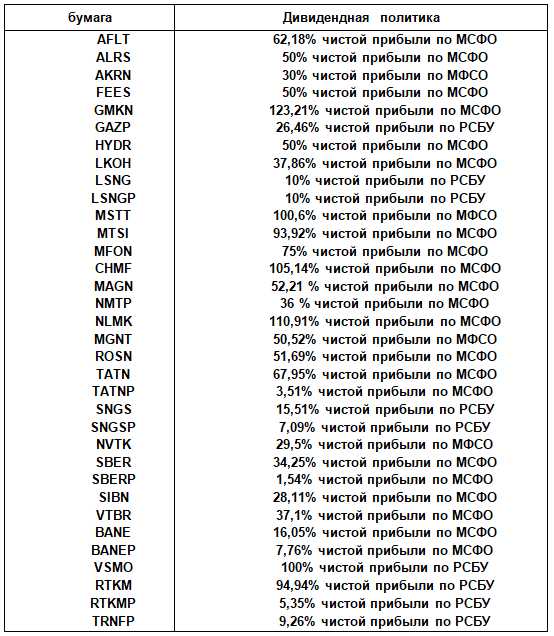

Обратите внимание на компании из первого столбца. Что их объединяет? Правильно во всех из них государство – мажоритарный акционер. Выплата дивидендов по акциям таких компаний – жизнено необходимый платеж в федеральный бюджет. Для компаний из этого списка установлен уровень 25% от чистой прибыли. Пополнять бюджет нужно в всегда, поэтому это выступает своего рода гарантией высоких дивидендов.

Пополнение региональных бюджетов

Похожая ситцуация с акциями компаний из второго столбца. Одно лишь отличие — дивиденды этих компаний пополняют региональные бюджеты. В этом плане очень интересны компании республики Татарстан. Они освобождены от уплаты дивидендов в федеральный бюджет, однако взамен их отчисления в местный бюджет составляют уже 30% от чистой прибыли.

Смена собственника

Третью группу компаний объединяет одно событие – смена собственника. Как вы думаете, где берут деньги новые владельцы таких компаний? Конечно же это кредиты. А как известно по кредитам всегда нужно платить. Как раз для того, чтобы покрывать такой кредит, сразу после смены владельца увеличиваются дивидендные отчисления. Пример с цифрами по ВСМПО-АВИСМА вы можете найти на таблице ниже.

| Год | Размер дивиденда на акцию | Рост дивиденда в % | Состав владельцев | ЧП РСБУ |

|---|---|---|---|---|

| 2011 | 26.52 | Ростехнологии | 3058 | |

| 2012 | 279.83 | 1055.2 | Ростех-25% | 7333 |

| Менеджмент-45% | ||||

| Газпромбанк-14% | ||||

| 2013 | 533.91 | 190.8 | Ростех-25% | 7451 |

| Менеджмент-65% | ||||

| 2014 | 837 | 156.8 | 4019 | |

| 1П2015 | 788 | 9188 |

В Российском законодательстве есть еще одно интересное послабление – мажоритарные акционеры, которые владеют пакетом от 50% акций более 1 года – не платят налоги на эти дивиденды, в отличие от нас с вами (13%).

Как находить такие компании?

Как вычислить тех, кто готовится выплатить высокие дивиденды? На сегодня я знаю только 2 критерия, оценивая которые можно придти к какому-то выводу:

- Следим за чистой прибылью. Очень важно следить за лентой новостей. Если у компании существенно выросла чистая прибыль, это может означать, что вскоре совет директоров назначит высокие выплаты по дивидендам

- Нераспределенная чистая прибыль.Так же важно мониторить отчетность эмитента, за которым вы наблюдаете. Особенно это касается такого показателя как чистая прибыль, который находится в разделе «Пассивы» в Бухгалтерском балансе

Напоследок хочу поделиться личными впечатлениями. Очевидно, что стратегия интересная и рассчитана на длинные дистанции. Однако зарабатывать с ее помощью неподготовленному новичку будет очень тяжело. Для эффективной торговли по этой системе, нужно быть в курсе всех событий, которые происходят с эмитентами твоих акций, нужно постоянно отслеживать новости, разбираться в отрасли.

Однако к дополнительным плюсам можно отнести потенциально высокую доходность такой торговли, ведь в статье я не учел еще один важный аспект — курсовая стоимость самой акции тоже может вырасти… Если же вы уверены в своих силах — нет причин не попробовать этот метод.

На сегодня это все, чем

capitalgains.ru

Как рассчитать доходность дивидендов 2019

Обнаружение того, как рассчитать дивидендную доходность, является одной из лучших вещей, которую может сделать новый инвестор, поскольку он позволяет сразу же получить обратную конверсию по сравнению с денежной доходностью, которую вы ожидаете от владения доля акций на купоны наличных процентов, которые вы ожидали бы, если бы вы выбрали облигацию. Фактически, не только дивидендная доходность позволяет сравнить денежные доходы от инвестиций в акции на инвестиции в облигации, но может обеспечить полезное сравнение с депозитными сертификатами, счетами на денежном рынке, паевыми инвестициями на денежном рынке или проектами недвижимости, также.

Процесс расчета дивидендной доходности довольно прост, но есть несколько советов и трюков, которые я пройду, что может помочь вам лучше понять причины дивидендной доходности и как дивиденды должны сравниваться с альтернативными источниками пассивного дохода.

Определение доходности дивидендов

Когда компания генерирует прибыль, совет директоров часто решает отправить часть этих доходов владельцам. Например, когда я изначально написал эту статью 28 января 2014 года, за по

ru.routestofinance.com

Вся правда о дивидендах и дивидендной доходности российских акций. Часть II: Риски «дивидендных идей»

В первой части нашего цикла статей по «дивидендным» акциям российского рынка, которая была написана в январе текущего года, мы в основном говорили о регулярности выплаты дивидендов, их средней исторически сложившейся величине, и, соответственно, дивидендных доходностях.

Напомним, результат исследований не слишком радужный для инвестора, ориентированного именно на получение дивидендного дохода с российского фондового рынка: акции, одновременно и достаточно доходные с точки зрения дивидендов и стабильные с точки зрения периодичности таких высоких дивидендных выплат, — явление редкое, скорее это исключение. Как правило, все доходности на российском рынке все равно получены в основном за счет роста курсовой стоимости акций, а не за счет дивидендных выплат. В той части обзора мы даже не затрагивали тему рисков, которые сопровождают желающих получать регулярные дивидендные доходы. Этому будет посвящена данная, вторая часть обзора. Но перед этим освежим, так сказать, наши результаты январского исследования российского рынка акций на предмет дивидендных доходностей с учетом последних новостей, планов и решений компаний по выплате дивидендов, тем более что «дивидендный сезон» в самом разгаре. В результате нашего январского исследования удалось выяснить, что из «списка 34» самых ликвидных российских акций критериям стабильности выплаты дивидендов, высокой полной доходности (включающей выплату дивидендов) и относительно высокому «вкладу» дивидендов в эту доходность удовлетворяют всего лишь несколько бумаг, а именно, пять:

- Норильский Никель

- Северсталь

- ВСМПО «Ависма»

- Акрон

- Сургутнефтегаз-прив.

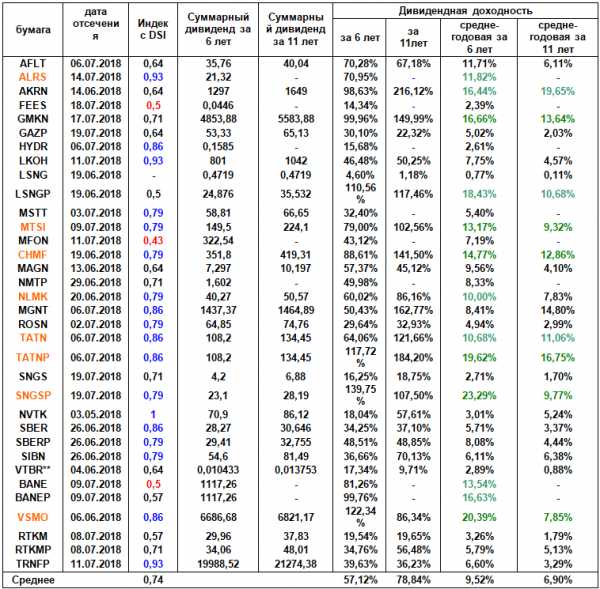

Что же изменилось за прошедшие пять месяцев в этой дивидендной статистике? Ну, во-первых, объявлены и утверждены текущие дивиденды по большинству рассматриваемых бумаг. Соответственно, изменилась дивидендная политика компаний, текущие дивидендные доходности, а также изменились расчетные коэффициенты стабильности выплаты дивидендов (коэффициенты DSI), о которых так много говорилось в первой части нашего обзора. Обновленные данные по дивидендной политике компаний приведены в таблице 1. Мы намеренно оставляем нумерацию таблиц такой же, какой она была в первой (январской) части нашего обзора, чтобы читателю было легче сравнить данные и увидеть изменения.

Таблица 1

По сравнению с январем текущего года серьезных изменений в дивидендной политике рассматриваемых компаний не замечено. В таблице 2 приведены обновленные данные по коэффициентам стабильности выплат DSI, экс-дивидендные даты, текущие дивиденды и дивидендные доходности. А вот здесь есть изменения, причем в лучшую сторону. Несколько вырос средний коэффициент стабильности выплат по всей выборке — с 0,72 до 0,74. Гораздо больше стало эмитентов, коэффициент стабильности по которым превышает среднее значение 0,74, их количество возросло с 11 до 18 (отмечены в таблице 2 синим цветом). Число эмитентов с очень низким коэффициентом стабильности (менее 0,5), (отмечены в таблице 2 красным цветом) выросло незначительно: с 3 до 4 (добавились акции Башнефти). Лидером – «звездой» по стабильности выплаты дивидендов был и остается Новатэк с коэффициентом DSI=1.

Таблица 2

**- при расчете дивидендной доходности за 11 лет взята рыночная цена на 28.05.2007г.

Показатели средне-годовой дивидендной доходности за 6 и 11 лет также выросли: с 7,36% до 9,52% за 6 лет и с 5,65% до 6,90% за 11 лет. Но все равно, если сравнивать с потребительской инфляцией в России за эти периоды, преимущество пока явно не в пользу дивидендных акций российского рынка. Дивидендная доходность по всей выборке вряд ли опережает инфляцию за соответствующие периоды. В качестве критерия «звездности», как и в январе, возьмем не только превышение дивидендных доходностей над средними значениями по всему списку 34 бумаг, но и превышение уровня 10% годовых хотя бы в один из периодов.

Здесь также наблюдается значительное улучшение ситуации по сравнению с январем: в прошлый раз таких бумаг было 8, на этот раз их 13 (выделены в таблице 2 зеленым цветом).

В итоговый список «звезд», как и ранее в январе, попали такие классические «дивидендные» бумаги, как МТС, ГМК «НорНикель», Северсталь, Акрон, ВСМПО-Ависма.

Но появились и другие имена: Ленэнерго-преф, Башнефть, Башнефть-преф. Отрадно видеть, что у многих бумаг сохраняются средние доходности выше 15 % годовых. Если же посмотреть на бумаги, попавшие в списки «звезд» по обоим параметрам — как по стабильности выплат, так и по величине средней дивидендной доходности, то тут тоже резкий рост количества. В прошлый раз это были всего три бумаги: ВСМПО-Ависма, Татнефть-преф., Магнит. В этот раз список увеличился до 8 бумаг (их тикеры помечены в таблице 2 оранжевым цветом). ВСМПО и Татнефть-преф. остались в этом списке, а Магнит, чуть-чуть не дотянул по параметрам средней дивидендной доходности, чтобы сохранить свое место. Наибольшей стабильностью из «звездного» списка обладает Алроса (коэффициент DSI=0,93), хотя ее среднегодовая дивидендная доходность посчитана только на отрезке 6 лет, за более ранние года нет данных. Другие же лидеры по стабильности выплат: Лукойл (DSI=0,93), Транснефть-преф. (DSI=0,93), Новатэк (DSI=1) абсолютно не являются лидерами по среднегодовой дивидендной доходности, что было зафиксировано и в январском обзоре. Так что вывод, сделанный в прошлом обзоре о том, что акции, долгосрочно стабильные и одновременно доходные с точки зрения выплаты дивидендов — явление далеко не частое, по крайней мере на российском фондовом рынке, продолжает быть справедливым.

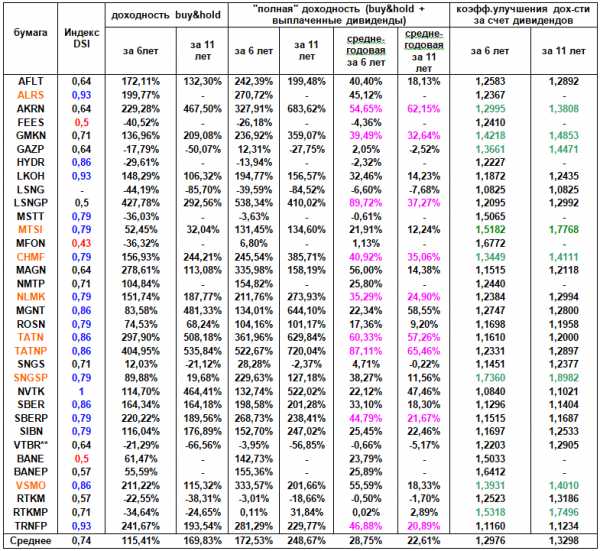

Далее, в таблице 3 приведены обновленные коэффициенты улучшения долгосрочной доходности акций за счет дивидендов, то есть коэффициенты влияния выплачиваемых дивидендов на доходность «buy and hold» («купи и держи»). Также приведены долгосрочные доходности «buy&hold» как с учетом выплаченных дивидендов, так и без учета дивидендов (т.н. «полные» доходности). «Полные» доходности у эмитентов, превышающие средние значения за оба рассматриваемых периода, отмечены лиловым цветом. Таких эмитентов 9 из 34, причем бумаги Транснефти-преф. и Сбербанка-преф. включены в данный список с некоторой натяжкой. В нашем январском обзоре таких эмитентов было 12. «Вылетели» из этого списка бумаги Сбербанка, ВСМПО-Ависма и Магнита. Хотя при этом средние показатели «полных» доходностей по всей выборке из 34 эмитентов по сравнению с январем выросли. И в этом в основном главная заслуга последних выплаченных дивидендов — коэффициенты улучшения доходности за счет дивидендов по сравнению с январем текущего года выросли, причем особенно сильно вырос коэффициент улучшения доходности за период шесть последних лет: с 1,2615 в январе до 1,2976 на данный момент. И все же по-прежнему львиную долю (порядка 70%) в «полную» доходность российских акций все равно вносит рост курсовой стоимости самих акций. Если посмотреть на эмитенты, у которых их коэффициенты улучшения выше средних — то таких эмитентов 8, в январе их было 9, по сравнению с январем из этого списка «вылетели» бумаги Ростелекома. В остальном же в этой «номинации» изменений нет. В таблице 3 эти коэффициенты выделены темно-зеленым цветом.

Таблица 3

**- при расчете дивидендной доходности за 11 лет взята рыночная цена на 28.05.2007 г.

В обоих же списках (как по коэффициенту улучшения «полной» доходности за счет дивидендов, так и по величине самой «полной» доходности), числятся всего три эмитента:

- Акрон

- ГМК «Норильский Никель»

- Северсталь

По сравнению с январем из этого списка «вылетели» бумаги ВСМПО-Ависма, они формально недотянули немного в параметре «полной» доходности за прошедшие 11 лет. Опять-таки заметим, что эмитенты-лидеры по стабильности выплат (Лукойл, Алроса, Новатэк, Транснефть-преф.) даже близко не попадают в этот итоговый список «звезд». Снова подтверждается тот факт, что высокая дивидендная доходность и стабильность выплаты дивидендов — вещи тяжело совместимые. И снова отметим резко выпадающие из общего списка бумаги Сургунефтеназа-преф. — их рекордно высокий коэффициент улучшения доходности за счет выплаты дивидендов — 1,90 за прошедшие 11 лет — продолжает притягивать внимание к этой бумаге, хотя он несколько снизился по сравнению с январским значением 1,96. Так что его по-прежнему в виде исключения можно включить в итоговый «звездный» список.

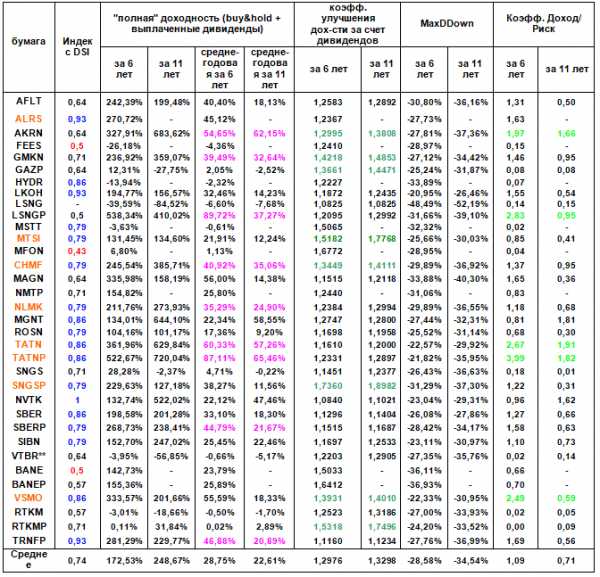

Но перейдем теперь от анализа прошедших изменений в дивидендных доходностях российского рынка непосредственно к теме этого исследования, а именно к рискам российских дивидендных акций. Для начала нужно определить, что в данном случае будет являться мерой риска. Тут возможно несколько вариантов. Традиционная мера риска на фондовом рынке (но не самая простая и понятная!) — волатильность, то есть изменчивость цены актива за какой-то промежуток времени (внутри часа, торгового дня и т.д.). Но волатильность бывает разная — так называемая историческая волатильность самого актива, фактически представляющая собой стандартное отклонение (standard deviation) цены (или доходности, не суть важно) актива за определенный исторический период от математического ожидания этой цены (доходности). Либо ожидаемая волатильность — волатильность, рассчитанная исходя из текущих цен на опционы на данный актив.

Полагаем, что дальнейшие экскурсы в область математической статистики и теории опционных цен на акции читателю совсем не нужны, а нужен гораздо более простой критерий риска интересующих его акций. И такой критерий действительно есть, более того, он наиболее подходит к стратегии долгосрочного инвестирования с целью получения регулярного дивидендного дохода. Этот критерий риска хорошо известен трейдерам и носит название средняя величина максимальной просадки актива (Average MaxDrawDown). Максимальная просадка актива (MaxDrawDown) — это максимальная за определенный период (например, внутри года) величина в %, на которую падал актив в течение этого периода. Зная среднюю величину внутригодового MaxDrawDown за много лет, инвестор представляет, на сколько в среднем максимально падал его актив в течение этих лет. Соотнеся этот показатель со среднегодовой доходностью этого же актива, он может уже делать вывод о коэффициенте Доход/Риск (Reward/Risk), что является одним из определяющих факторов для инвестирования на фондовом рынке. Примем же этот критерий как основной критерий риска для выборки из 34 наиболее ликвидных российских акций, фигурировавших в январской части нашего исследования дивидендных акций.

Расчеты Average MaxDrawDown на периоде 6 лет (с 05.01.2012 по 05.01.2018) и 11 лет (с 11.01.2007 по 11.01.2018) приведены в таблице 4 ниже. Там же приведены коэффициенты стабильности DSI, а также «полные» доходности с учетом выплаты дивидендов. Рассчитан также и желаемый коэффициент Доход/Риск как отношение полной доходности акции за соответствующий период к величине Average MaxDrawDown за тот же период. Внизу таблицы, как и ранее, приведены средние значения всех показателей. В целом ситуация с соотношением Доход/Риск на периоде как 6, так и 11 лет, выглядит удручающе. Среднее значение этого коэффициента за 6 лет составляет 1,09, за 11 лет — и того менее: 0,71. Практически это означает, что полные долгосрочные доходности даже с учетом выплачиваемых дивидендов даже меньше среднегодовых «просадок» по бумагам. Обычно минимально приемлемыми значениями этого коэффициента даже для долгосрочных портфельных инвестиций считается значение 2 и выше. То есть получаемая инвестором доходность должна хотя бы двукратно компенсировать существующие риски. Таких акций среди рассматриваемых наиболее ликвидных 34 нет.

И это еще один фактор-предупреждение для слишком фанатично настроенных «поклонников» российских дивидендных бумаг. Инвестируя в российские дивидендные акции, нужно понимать, что более чем вероятна ситуация, когда отрицательная переоценка купленной бумаги никак не компенсируется полученными дивидендами даже за несколько лет владения такой бумагой. Но все же есть среди «списка 34» эмитенты, показатели риска которых хотя бы приближаются к минимально приемлемому значению 2. Коэффициенты «Доход/Риск» по таким бумагам в таблице 4 отмечены светло-зеленым цветом. У этих бумаг коэффициент «Доход/Риск» хотя бы за период 6 лет приближается к значению 2.

Таблица 4

Таких эмитентов набирается пять:

- Акрон

- Ленэнерго-преф.

- Татнефть

- Татнефть-преф.

- ВСМПО-«Ависма»

Именно эта пятерка лидеров и является, на наш взгляд, наиболее соответствующей термину «дивидендные акции» на данный момент времени и с учетом понимания существующих рисков.

«Чемпионом» же в данной номинации являются акции Татнефть-преф., эти бумаги имеют коэффициент «Доход/Риск» 3,99 на периоде 6 лет и 1,82 на периоде 11 лет. Очень неплохо по сравнению с российским рынком в целом. К тому же бумаги Татнефти-преф. отличаются очень высоким коэффициентом стабильности выплат (DSI=0,86) и высокими значениями «полной» долгосрочной доходности с учетом выплачиваемых дивидендов (среднегодовая доходность за шесть лет более 87% годовых). И только по коэффициентам улучшения доходности за счет дивидендов бумаги Татнефть-преф несколько ниже средних значений по выборке в целом.

Бумагам Татнефти-преф. «в спину дышат» акции ВСМПО-«Ависма». Эти акции обладают несколько меньшими коэффициентами «Риск/Доход» (2,49 за 6 лет и всего 0,59 за 1год), но по стабильности выплат не хуже Татнефти-преф (DSI=0,86). По величине «полной» доходности с учетом дивидендов ВСМПО несколько проигрывает Татнефти, зато выигрывает по коэффициенту улучшения «полной» доходности за счет выплачиваемых дивидендов. Итог же в общем, как уже говорилось в начале исследования, неутешительный — всего пять бумаг из тридцати четырех исследованных имеют более-менее приемлемые показатели, и всего две из них по-настоящему дивидендные акции. Но таковы реалии нашего российского фондового рынка. Конечно, данное исследование касается прежде всего долгосрочного инвестирования по принципу «купил и держи», ориентированного на получение дивидендных выплат. Наиболее продвинутые читатели наверняка сразу вспомнят про «дивидендные» стратегии, например, про самую простую: купи до «отсечки» и успей продать сразу после «отсечки» по дивидендам. Но это уже отдельная тема для исследования со своими «легендами» и реалиями. Анализу таких стратегий будет посвящено наше отдельное исследование.

Алан Дзасаров

privatemoney.org

Как рассчитать доходность дивидендов 2019

Не все инструменты фундаментального анализа работают для каждого инвестора на каждом складе. Если вы ищете высокотехнологичные запасы технологий, они вряд ли появятся на любых экранах акций, которые вы запускаете, ищите характеристики выплаты дивидендов. Однако, если вы являетесь инвестором с ценной бумагой или ищете доход по дивидендам, тогда есть несколько измерений, которые являются специфическими для вас. Для инвесторов с дивидендами одним из показательных показателей является дивидендная доходность.

Определение дивидендов Доходность

Дивидендная доходность — это финансовый коэффициент, который показывает, сколько компания выплачивает дивиденды каждый год по отношению к своей цене акций. Дивидендная доходность показана в процентах и рассчитывается путем деления долларовой стоимости дивидендов, выплаченных в определенном году на акцию акций, принадлежащих долларовой стоимости одной акции.

Доходность за текущий год может быть оценена с использованием дивидендной доходности за предыдущий год или путем использования последней квартальной доходности, умножая ее на 4 и деля на текущую цену акций.

Формула доходности дивидендов

Дивидендная доходность = годовой дивиденд на акцию / цена акции на акцию

Например, если годовой дивиденд компании

ru.routestofinance.com