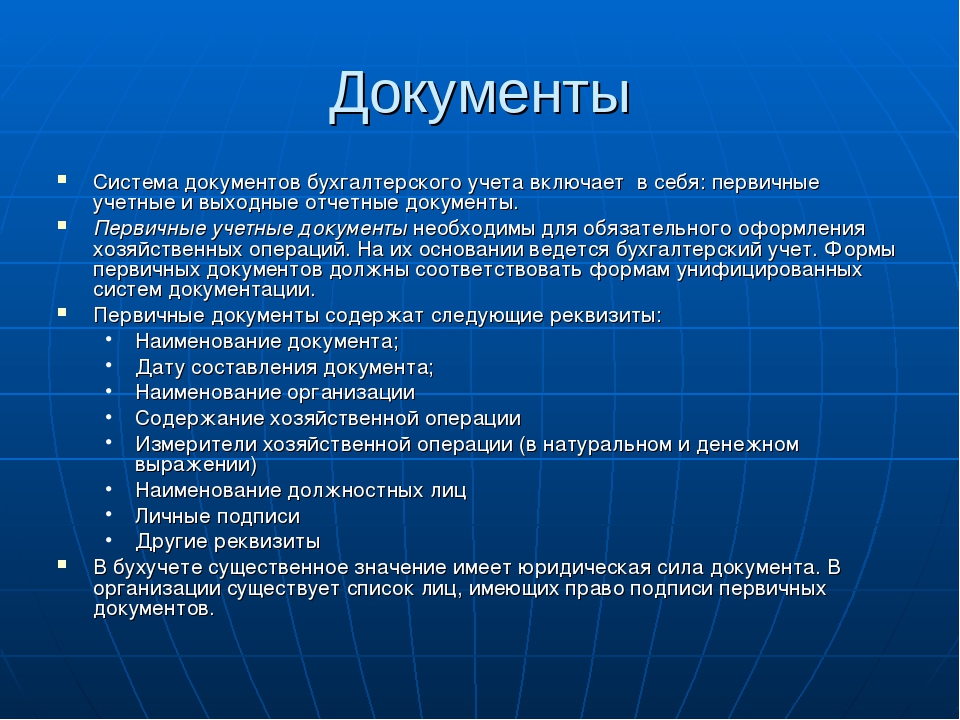

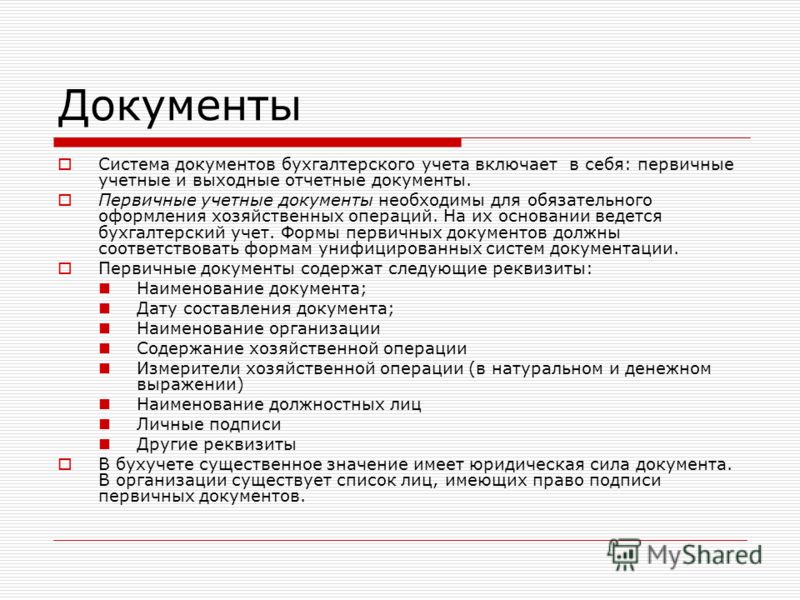

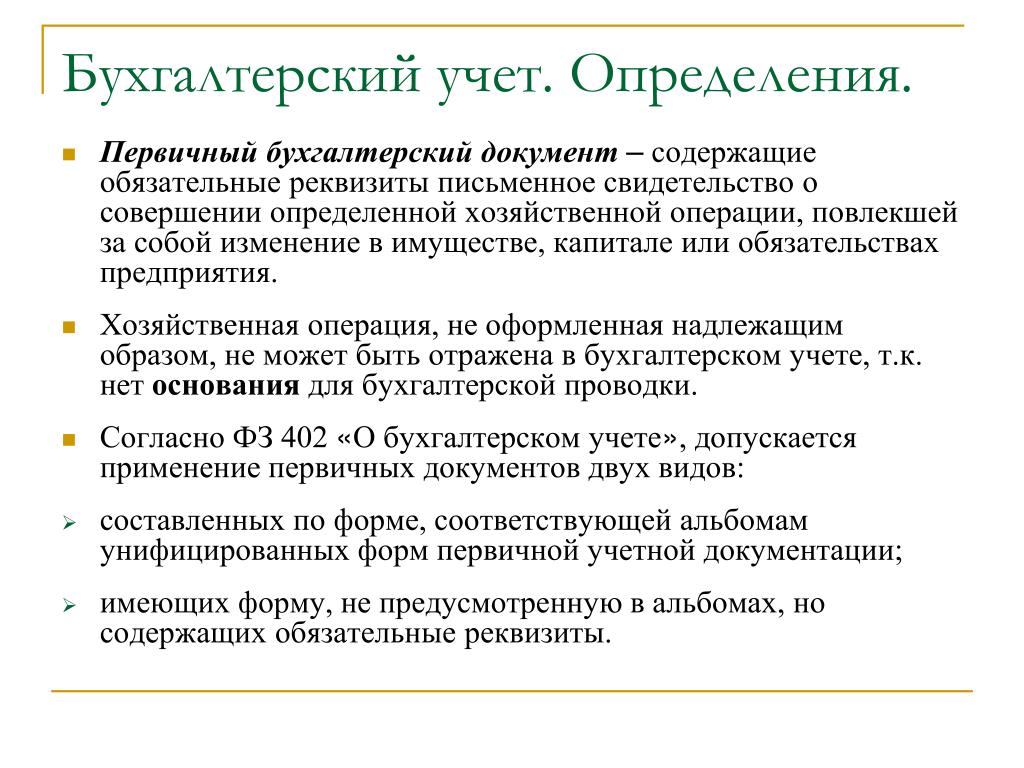

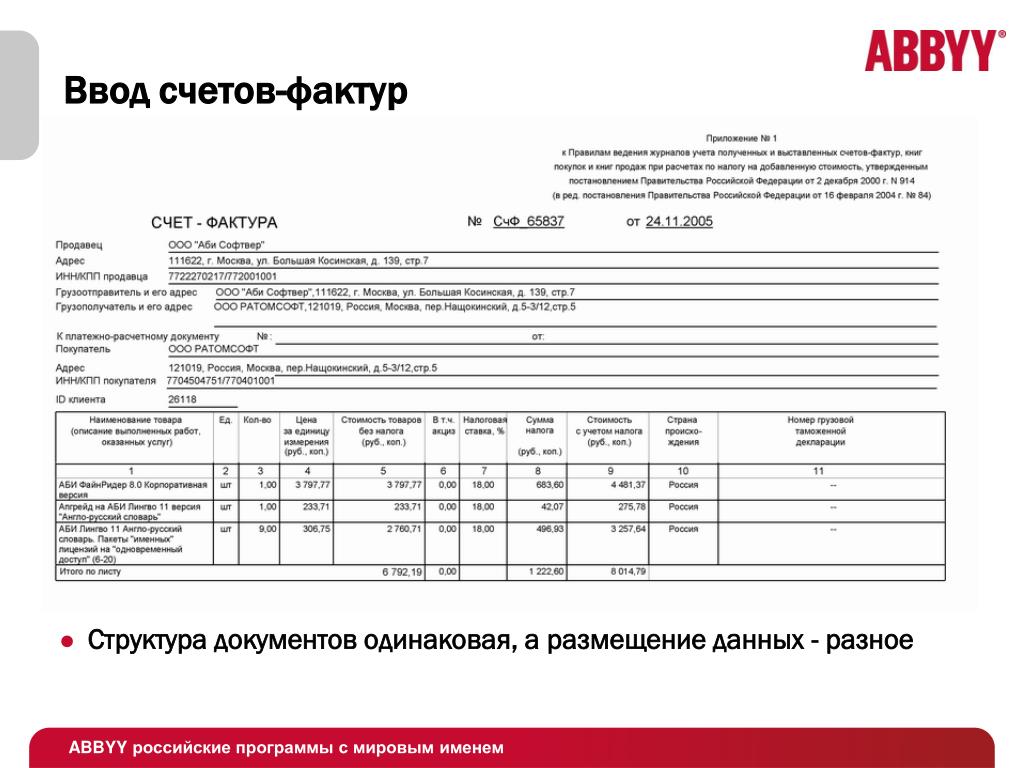

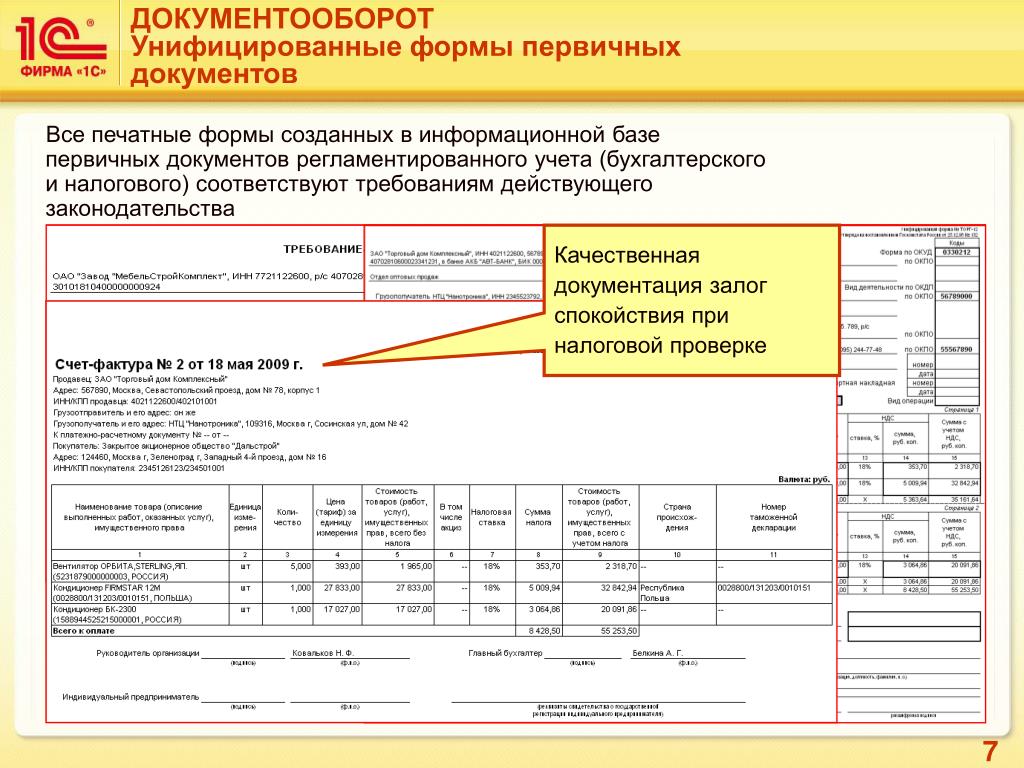

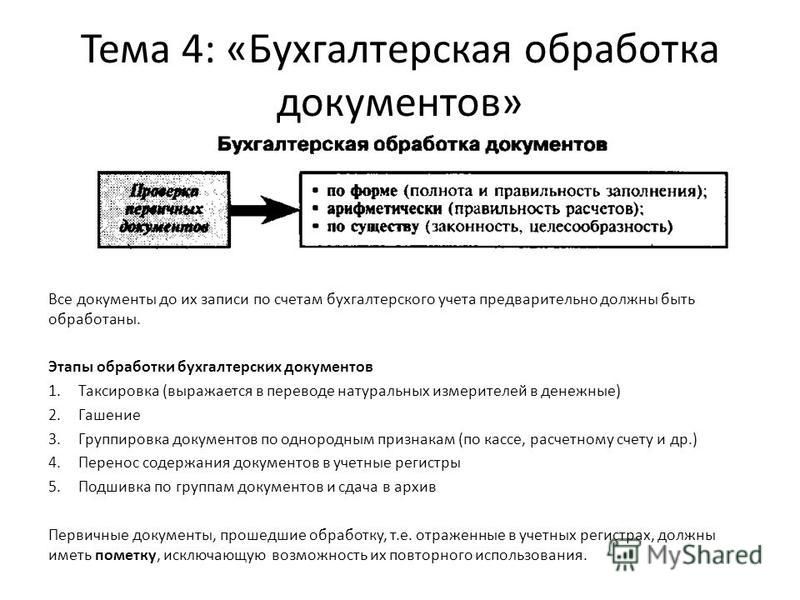

Документы для бухгалтерии: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

О первичных документах: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Первичная документация в бухгалтерии: что это такое?

Как вы уже знаете, причиной оформления первичного документа служат события, случающиеся на предприятии. Однако не все события нужно относить к тем, которые требуют оформления первичного документа.Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться.

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» — это «Имущество» предприятия, а «Пассив» — это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс — это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т. е. следующее его место пребывания — утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

е. следующее его место пребывания — утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.

Названия первичных документов в бухгалтерском учете

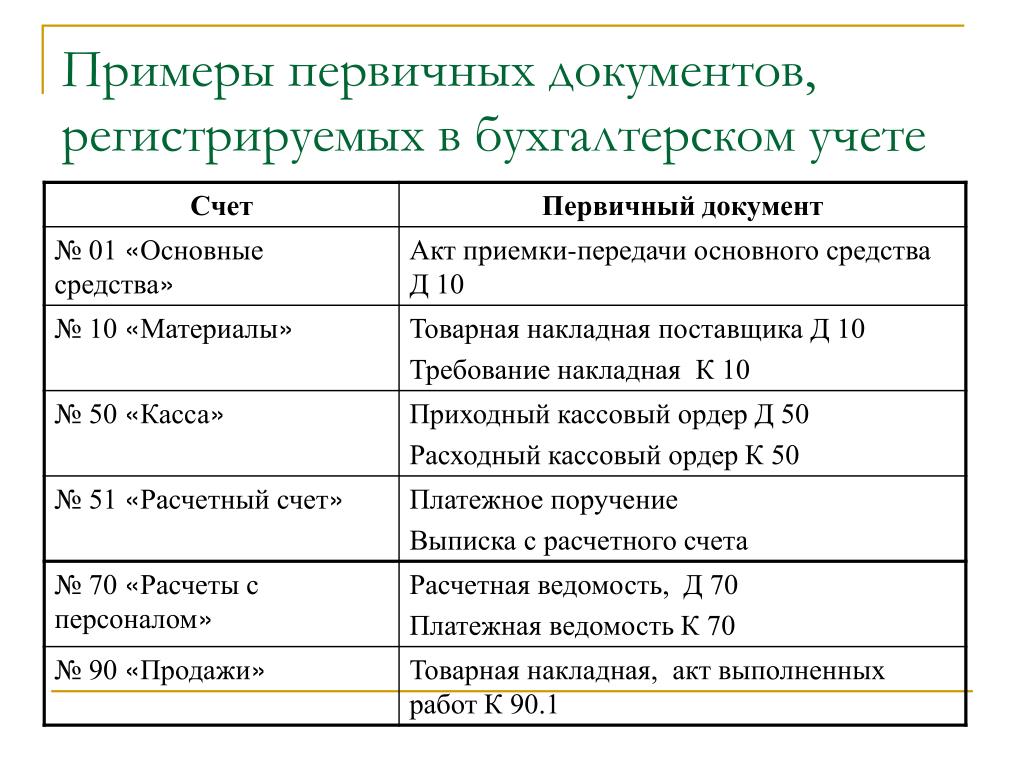

Раньше мы узнали о существовании основных участков бухгалтерского учета, характерных для всех предприятий. Также имеется основной список «Хозяйственных операций», тоже характерный для всех предприятий. Любая «Хозяйственная операция» оформляется своим «Первичным документом».Немного примеров. Предприятие занимается продажей Товаров или Продукции — выписывает первичные документы, называемые «Расходная накладная (Рнк)» или «ТОРГ-12» или «Реализация товаров» или «Товарный чек» или «Накладная».

А если фирма занимается услугами, то документ может называться: «Акт об оказании услуг» или просто «Оказание услуг».

Если предприятие получает деньги себе в кассу, то делает первичный документ с названием «Приходный кассовый ордер (ПКО)». Если же деньги выдаются из кассы, то документ будет — «Расходный кассовый ордер (РКО)»

В реальной жизни предприятия подмечено, что бухгалтера для одного вида событий по-разному называют первичные документы, а смысл остается один. Употребляются синонимы, но суть не меняется. Очень часто это происходит в первичных документах при продаже(реализации) товаров. Думаю, вы сами заметили, что я привел много названий для продающей фирмы.

Однако, большинство документов имеют одно название. Например, документы по кассе, что ПКО, что РКО — по-другому их никак не называют.

Первичная документация: как все запомнить?

Как можно выучить все названия первичных документов? Для начала запомните, что основных первичных документов немного. Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним — названия «Первичных документов».

Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним — названия «Первичных документов».Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните — эти документы никогда не делают проводок. Их задача — сообщить, информировать.

Заключение

Итак, первичные документы создаются для тех Хозяйственных операций, которые затрагивают «Имущество» или «Долги/Обязательства» предприятия. Всякий такой первичный документ делает проводку, используя соответствующие счета бухгалтерского учета.

Всякий такой первичный документ делает проводку, используя соответствующие счета бухгалтерского учета.В качестве исключения имеются три самых распространенных вида документов не делающих проводок: «Счет на оплату», «Платежное поручение», «Доверенность».

Названия первичной документации могут различаться, но относится будут к одной хозяйственной операции. Для большинства самых распространенных «первичных документов» существуют по одному названию. Но есть и чемпион по количеству названий. Это событие (хозяйственная операция) связанная с продаже товаров или продукции.

Напоследок, отмечу, что «Первичные документы» служат основой для термина «бухгалтерский документооборот». Например, один из вариантов оформления документов при продаже товаров на предприятиях с общей системой налогообложения применение НДС, выглядит так:

А вот документооборот для всех предприятий:

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и «озадачиваешься» новыми моментами.

РАЗБОР ФСБУ 6/2020, 26/2020

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете?

Только 31 января (понедельник) пошаговый разбор перехода на новые стандарты на трехчасовом вебинаре с Сергеем Верещагиным.

Записаться>>>

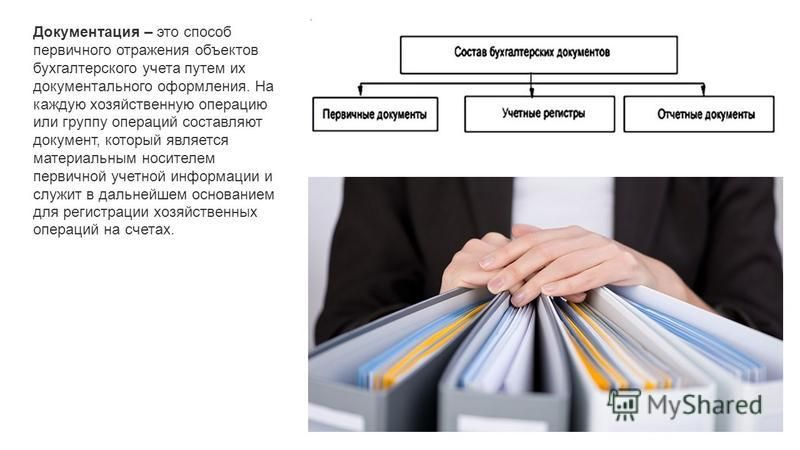

Бухгалтерские документы | Образец — бланк — форма

Бухгалтерские документы являются важным составляющим звеном в системе ежедневного контроля за законностью ведения хозяйственной или финансовой операции, сохранностью имущества, за движением материальных и товарных ценностей, готовой продукции, а так же за движением денежных средств.

Предварительный контроль за правильностью составления бухгалтерских документов осуществляется сотрудниками той или иной организации, т.к. именно они подписывают данные документы, на основании которых осуществляется определенная хозяйственная операция. Таким документами могут быть: документы, составленные при выплате денег из кассы, акт приемки товара, документы о выдаче определенных материальных ценностей и т.д. Соответственно, подписывая данные бухгалтерские документы, работник берет на себя всю ответственность за правильность и целесообразность осуществления какой-либо хозяйственной операции. Последующий контроль за составленными документами производиться работниками бухгалтерии предприятия, в которую поступают документы, а так же контроль совершается при аудиторской проверке.

Бухгалтерские документы различны по своей природе. Они зависят от разнообразных операций, которые выполняются в процессе финансово-хозяйственной деятельности предприятия.

Ведение бухгалтерского учета посредством своевременно и правильно составленных бухгалтерских документов тесно связано с общей инвентаризацией на предприятии. Это обусловлено тем, что бухгалтерские документы являются основанием для будущих записей определенных операций в системе счетов.

Бухгалтерские документы являются не только средством анализа управления хозяйственной деятельностью предприятия, но так же, в некоторых случаях, служат оправданием тех или иных поступков в трудовой деятельности сотрудников организации.

Информационная система для бухгалтера в Казахстане

Первичные документы

Согласно закону Республики Казахстан «О бухгалтерском учете», юридические лица обязаны отражать все бухгалтерские записи в первичной документации. Это касается и иностранных предприятий, зарегистрированных в РК, в том числе их постоянных учреждений, представительств и филиалов. От ведения бухгалтерского учета освобождены лишь индивидуальные предприниматели, которые работают по упрощенной форме или патенту, не являются субъектом естественных монополий или плательщиком НДС. Однако это не освобождает их от обязанности составлять и хранить первичные документы учета в бухгалтерии

Однако это не освобождает их от обязанности составлять и хранить первичные документы учета в бухгалтерии

Первичная документация – это основные документы, использующиеся в бухгалтерии для подтверждения факта совершения операции. На их основе осуществляется не только бухгалтерский, но и налоговый учет. Обычно они хранятся в течение 5 лет и могут быть в любой момент запрошены налоговым комитетом для проверки предприятия или его контрагентов. Именно поэтому важно знать, какие документы нужны для ведения бухгалтерии.

Чтобы проще понять, что является первичной документацией, нужно условно разделить процесс сотрудничества с контрагентами на три стадии:

1. Заключение сделки. На этом этапе составляют основные документы, которые затем используются в бухгалтерии. К ним относится договор и счет на оплату.

2. Оплата. На этом этапе контрагент предъявляет документ, нужный для ведения бухгалтерии в качестве подтверждения оплаты товаров или услуг.

Это может быть кассовый или товарный чек, платежное поручение, бланки строгой отчетности. Кассовый и товарный чек ему выдают при оплате наличностью, платежное поручение – при безналичной оплате.

3. Получение. Факт получения товаров подтверждают путем заполнения накладных, товарных чеков, а предоставление услуг – актом выполненных работ. Без них налоговый комитет может не разрешить снижать налоговую нагрузку. Счет-фактура не относится к «первичке» и используется в основном для контроля движения НДС.

Согласно Кодексу об административных нарушениях, предприятиям, которые в своей бухгалтерии не ведут документы учета, грозит штраф. Его размер зависит от категории налогоплательщика и составляет 25-75 МРП (2019 г.). При первом нарушении налоговая служба может ограничиться предупреждением, но при повторном нарушении имеет право выписать штраф.

Архивное хранение бухгалтерских документов — ОСГ Россия

Большой частью потока бумажной документации являются бухгалтерские документы. Они составляют примерно 80% от общей массы документов. Существуют определенные ограничения в сроках хранения бухгалтерской документации — документы постоянного и временного хранения.

Они составляют примерно 80% от общей массы документов. Существуют определенные ограничения в сроках хранения бухгалтерской документации — документы постоянного и временного хранения.

Хранить бухгалтерскую документацию — первичная обязанность юридических лиц (ООО, ОАО, ИП). Ключевым моментом в этом случае является соблюдение законодательства Российской Федерации в обеспечении безопасных условий хранения документов бухгалтерского учета.

ОСГ создала современные архивные хранилища во многих городах России: Москва, Лобня, Барнаул, Владивосток, Волгоград, Воронеж, Домодедово, Екатеринбург, Иркутск, Казань, Калининград, Краснодар, Красноярск, Минеральные Воды, Нижний Новгород, Новосибирск, Омск, Пермь, Ростов-на-Дону, Самара, Санкт-Петербург, Саратов, Среднеуральск, Сургут, Томск, Тюмень, Уфа, Хабаровск, Челябинск.

Законодательные требования к хранению бухгалтерских документов

Архивное хранение бухгалтерских документов регламентируется Федеральным законом от 22. 10.2004 №125-ФЗ «Об архивном деле в Российской Федерации»:

10.2004 №125-ФЗ «Об архивном деле в Российской Федерации»:

Государственные органы, органы местного самоуправления, организации и граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов, предусмотренными частью 3 статьи 6 и частью 1 статьи 23 настоящего Федерального закона.

В Федеральном законе от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»:

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

В статье №17 Федерального закона №129-ФЗ «О бухгалтерском учете» прописаны обязанности организации по хранению бухгалтерской документации:

- Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

- Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

- Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Порядок хранения бухгалтерской документации учтен также в Перечне типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 25. 08.2010,Положении о документах и документообороте в бухгалтерском учете, утвержденное приказом Минфина СССР от 29.07.1983 № 105 и Налоговом кодексе РФ. В последнем указывается, что гражданин РФ обязан хранить бухгалтерские документы в течение 4 лет – это учет доходов, расходов, а также удержание налогов.

08.2010,Положении о документах и документообороте в бухгалтерском учете, утвержденное приказом Минфина СССР от 29.07.1983 № 105 и Налоговом кодексе РФ. В последнем указывается, что гражданин РФ обязан хранить бухгалтерские документы в течение 4 лет – это учет доходов, расходов, а также удержание налогов.

Для того, чтобы правильно организовать архивное хранение бухгалтерских документов вам нужны профессионалы для учёта, обработки и организации хранения документов. Найти таких профессионалов достаточно сложно, прогрессивное законодательство вынуждает вас постоянно дополнительно обучать сотрудников, оплачивая им курсы и выделяя отпуска на обучение. Конечно же, нанятые сотрудники рано или поздно покидают компанию и весь процесс нужно заново начать. Будьте спокойны — ОСГ освобождает вас от трудозатратного процесса поиска, найма, обучения и контролирования персонала. Передавая документы в ОСГ вы получаете заботу о своих документах от команды профессиональных архивистов. Сотрудники департамента ДОУ ОСГ известны на рынке как лучшие профессионалы архивного дела. Уже сейчас получите профессиональные услуги ОСГ по обработке и хранению своих документов. Для вас мы организуем как архивное хранение бухгалтерских документов, так и архивное хранение кадровых, финансовых, административных, проектных и любых других документов вашей организации.

Уже сейчас получите профессиональные услуги ОСГ по обработке и хранению своих документов. Для вас мы организуем как архивное хранение бухгалтерских документов, так и архивное хранение кадровых, финансовых, административных, проектных и любых других документов вашей организации.

Сделать запрос стоимости хранения бухгалтерских документов

Как осуществляется архивное хранение бухгалтерских документов

Что такое первичный документ. Объясняем простыми словами — Секрет фирмы

Проще говоря, все свои хозяйственные операции, связанные с изменением количества денег или имущества, компания должна фиксировать документально. Это требование закона.

В кассу поступили деньги — оформляем приходный кассовый ордер, выдали деньги из кассы — заполняем расходный кассовый ордер. Завершили выполнение работ — подписываем акт сдачи-приёмки.

Всё это, а также чеки, транспортные и товарные накладные, расчётно-платёжные ведомости и многие другие документы на бухгалтерском сленге называют первичкой. Такие документы — как бы первые юридические следы совершённых компанией действий.

Такие документы — как бы первые юридические следы совершённых компанией действий.

Примеры употребления на «Секрете»

«Налоговый орган, по данным первичных документов, может полностью отказать в признании расходов по операциям с контрагентами по принятию товаров на учёт, не удостоверившись в фактическом списании этих товаров в заявленной сумме в состав себестоимости».

(Главный налоговый консультант юридической фирмы Tax Compliance Юлия Павлова — об ошибках ФНС при начислении налогов.)

«(Необходимо) проверить, на все ли товарно-материальные ценности есть первичные бухгалтерские документы».

(Адвокат Андрей Саунин — о том, как бизнесу подготовиться к визиту силовиков.)

Нюансы

- Первичный документ оформляется непосредственно в момент проведения операции или сразу после её окончания, если нет возможности заниматься оформлением в процессе.

- Далее информация из первичного документа переносится в так называемые учётные регистры (кассовую книгу, карточку учёта основных средств и т. п.). На документе делается отметка о его учтении — чтобы исключить повторы.

- Первичные документы после их использования нужно хранить пять лет. В течение этого времени налоговая может запросить их в любой момент для проверки организации и её контрагентов. И если какой-то расход или доход не получится подтвердить, то сумма вычетов изменится. За отсутствие первичных документов или непредставление их налоговикам организацию могут оштрафовать.

п.). На документе делается отметка о его учтении — чтобы исключить повторы.

п.). На документе делается отметка о его учтении — чтобы исключить повторы.Также первичные документы могут потребоваться в суде при спорах с контрагентами и даже в случае претензий со стороны силовых ведомств.

- Каждая организация сама определяет формы первичных документов, которые она использует. Можно применять унифицированные формы, утверждённые Росстатом для разных типов операций.

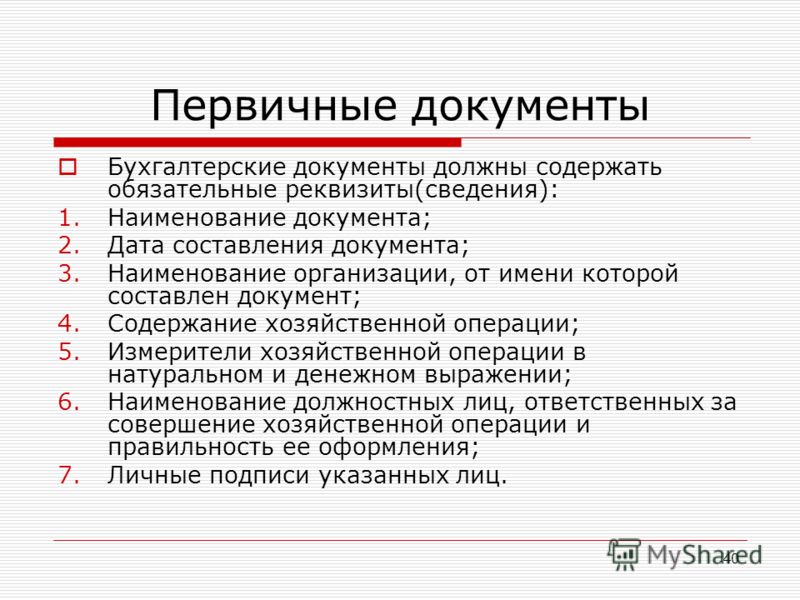

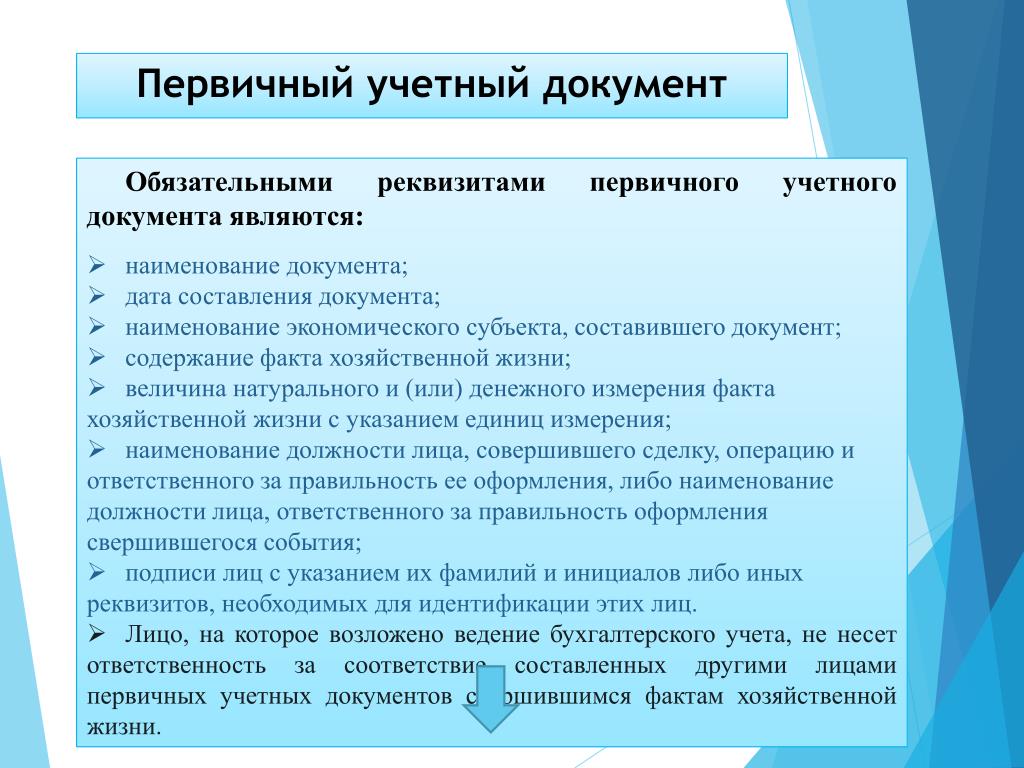

Главное, чтобы первичный документ содержал следующую информацию:

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание хозяйственной операции;

- размер натурального и (или) денежного измерения операции с указанием единиц измерения;

- наименования ответственных должностных лиц;

- их подписи. Исключение составляют документы, формы которых установлены федеральными законами, например кассовые документы.

Исключение составляют документы, формы которых установлены федеральными законами, например кассовые документы.

Исключение составляют документы, формы которых установлены федеральными законами, например кассовые документы.Статью проверил:

Порядок сдачи и подготовки в текущий архив бухгалтерских документов

В бухгалтерии организации скапливается большое количество документов. Согласно закрепленным в законодательстве нормативам, каждый из них имеет определенный срок и правила хранения. Чтобы избежать чрезмерного скопления бумаг, не позднее 3 лет после выхода их из текущего документооборота они сдаются в архив.

Подготовка документов к сдаче в архив включает несколько процедур:

- первичная экспертиза ценности – определение сроков хранения, выделение бумаг к уничтожению, сортировка;

- формирование дел;

- оформление дел;

- составление номенклатуры;

- создание описи.

Сроки хранения документов

Бухгалтерские документы положено хранить не менее 5 лет с начала года, следующего за годом окончания их использования. Перечень документов со сроками хранения прописан в «Перечне типовых документов, образующихся в деятельности организации» (утвержден Росархивом от 06.10.2000 г.) и в постановлении ФКЦБ России от 16.07.2003 г. №03.33пс (для акционерных обществ).

Перечень документов со сроками хранения прописан в «Перечне типовых документов, образующихся в деятельности организации» (утвержден Росархивом от 06.10.2000 г.) и в постановлении ФКЦБ России от 16.07.2003 г. №03.33пс (для акционерных обществ).

Приведем некоторые документы и сроки их хранения:

- квартальные отчеты, кассовые документы, журналы регистрации счетов и т.д. – 5 лет;

- годовые отчеты, документы инвентаризации – 10 лет;

- лицевые счета и расчетные ведомости по начислению заработной платы сотрудников – 75 лет. Формируются в отдельные дела и передаются в архив после увольнения сотрудника.

Формирование дел

В одну папку подшиваются документы по одному вопросу и с одним сроком хранения. Также разделяются годовые, квартальные и месячные отчеты. Хранению подлежат подлинники документов, при отсутствии такой возможности – заверенные копии (по одному экземпляру в деле).

Лицевые счета сотрудников формируются отдельно, документы в делах располагаются в хронологическом порядке. Месячные отчеты группируются по годам и располагаются в хронологическом порядке. Таким же образом формируются дела по переписке.

Приложения подшиваются вместе с документом, к которому они относятся, даже если даты их составления отличаются.

Месячные отчеты группируются по годам и располагаются в хронологическом порядке. Таким же образом формируются дела по переписке.

Приложения подшиваются вместе с документом, к которому они относятся, даже если даты их составления отличаются.

Оформление дел

К каждому сформированному делу составляется опись содержащихся в нем документов с указанием общего количества (лист-заверитель). Все бумаги в деле обязательно нумеруются. На титульном листе папки указывается:

- наименование организации;

- индекс в соответствии с номенклатурой дел;

- дата составления;

- номер по описи;

- срок хранения.

Опись дел, передаваемых на хранение, составляется при сдаче в архив. По делам, касающихся личного состава, составляется отдельная опись. Всего подготавливают 3 экземпляра: 2 из них остаются в архиве, один – в бухгалтерии.

Контрольный список наиболее важных бухгалтерских документов

Если вы занимаетесь бухгалтерией, вы, должно быть, заметили, что некоторые документы всегда всплывают в ваших отчетах. При бухгалтерском учете мы фиксируем финансовых операций , анализируем их и составляем отчеты.

При бухгалтерском учете мы фиксируем финансовых операций , анализируем их и составляем отчеты.

Важность бухгалтерского учета для бизнеса невозможно переоценить, тем более что надзорным органам и налоговым органам эти финансовые отчеты нужны по разным причинам.

Знание того, какие документы использовать, — это лишь часть общей картины.Здесь мы составляем список наиболее часто используемых бухгалтерских документов.

1. Кассовый авизо

Предприятия используют кассовые авизо в качестве первичных документов. Именно здесь мы фиксируем все операции купли-продажи. Это один из наиболее часто повторяющихся бухгалтерских документов , который предприятие предоставляет при продаже за наличные или получает в случае покупки за наличные.

Кассовый авизо содержит такие сведения, как количество продаж, цена товара, применимая скидка и налог с продаж.Операции в кассовом авизо заносятся в книгу счетов, и аудитор всегда будет искать перекрестные ссылки в кассовой книге и кассовых ордерах.

2. Счет-фактура

Счет также называется счетом. Бизнес должен записывать все свои продажи в кредит или покупки в кредит в этом документе. Например, когда фирма осуществляет продажи в кредит, она подготавливает счет-фактуру на продажу . Он детализирует транзакцию с точки зрения количества проданных товаров, цены за единицу и общей проданной суммы.То же самое относится и к покупкам.

Счета-фактуры обычно выписываются в двух экземплярах, при этом основная ( оригинал) копия передается покупателю, а продавец оставляет себе дубликат.

Счет становится счетом, когда покупатель или закупочная организация получает оригинальную копию счета.

3. Квитанция

Предприятия используют квитанцию в качестве доказательства оплаты товаров и услуг. Это первичный документ, который продавец готовит в счет получения денежных средств от второго лица.

Также составляется в двух экземплярах, оригинал направляется лицу, выдающему наличные или платящему. Продавец хранит дубликат в качестве записи о транзакции и показывает детали платежа, включая имя, дату, общую уплаченную сумму и тип платежа (наличными/чеком).

Продавец хранит дубликат в качестве записи о транзакции и показывает детали платежа, включая имя, дату, общую уплаченную сумму и тип платежа (наличными/чеком).

4. Расчетный лист

Платежная квитанция — это документ, подтверждающий транзакцию, полученный от банка для внесения денег на банковский счет.

Процесс включает в себя заполнение формы в банке с указанием сведений о вкладчике, дате транзакции и сумме депозита.

Платежная квитанция должна быть подписана банковским служащим с официальной печатью банка на корешке. Бухгалтеры используют корешок платежных ведомостей в качестве исходного документа для записи транзакции.

5. Проверить

Чек является одним из наиболее часто используемых бухгалтерских документов. Документ используется для финансовых транзакций и подлежит оплате после предъявления указанному банкиру. Чек — это безусловный приказ, в котором организация подписала подписи, предписывающие банкиру выплатить определенную сумму денег. Получателем платежа является лицо, чьи реквизиты указаны в документе.

Получателем платежа является лицо, чьи реквизиты указаны в документе.

Чеки могут быть «перекрещены», что означает, что чек подлежит оплате только на счет получателя платежа.

6. Дебетовая записка

В качестве подтверждающего документа используем дебетовую записку. Записка отправляется физическому или юридическому лицу, против которого у нас есть дебет. Предприятия выписывают дебетовые авизо в отношении организаций, от которых они ожидают возмещения определенных сумм денег. Например, если вы выписываете поставщику дебетовую накладную, вы ожидаете, что он вернет дефектные или поврежденные товары.

Предприятия также используют дебетовую записку в случаях переплаты. В дебетовой записке необходимо указать все необходимые реквизиты, включая дату и сумму списания.

7. Кредит-нота

Предприятия используют кредит-ноту, чтобы показать, что они кредитовали определенную сторону, как указано в документе. Документ пишется, например, покупателю, чтобы показать, что компания зачислила эту транзакцию в свои книги.

Вы можете подготовить кредит-ноту на случай, если платеж окажется меньше, чем должен был быть.

Реквизиты как в дебетовой записке. Однако их легко отличить по красным чернилам, использованным для написания кредит-ноты.

8. Ваучер

Ваучер — это деловой документ, в котором указывается, какой тип транзакции должен быть зарегистрирован в финансовых книгах. Ваучеры готовятся с использованием первичных документов и идентифицируют транзакции как дебетовые и кредитовые.

Ваучеры бывают двух видов:

- Кассовый ваучер

- Безналичный ваучер

Денежные ваучеры включают платежи по квитанциям и чекам, а безналичные ваучеры включают дебетовую и кредитовую ноты.

9. Уведомление о денежном переводе

Мы используем извещение о денежном переводе для детализации платежей, отправленных поставщику, включая то, является ли это счетом-фактурой или зачетным кредит-нотой. А если клиент платит чеком, уведомление о денежном переводе будет отправлено вместе с чеком. В этом отношении извещение о денежном переводе отличается от платежной квитанции, поскольку оно исходит от клиента.

В этом отношении извещение о денежном переводе отличается от платежной квитанции, поскольку оно исходит от клиента.

10. Выписка со счета

Это документ, отправляемый поставщиком клиенту, в котором перечислены операции по счету клиента, включая все выставленные счета и кредит-ноты, а также все платежи, полученные от клиента.

11. Цитаты

При поиске товаров или услуг бизнес часто ищет ценовые предложения от разных поставщиков. Поставщики отправят свои предложения, в которых они описывают свои продукты или услуги, цены и условия доставки.

После того, как компания проверит расценки и выберет наилучшую расценку, поставщики получат заказ на покупку на основе их расценки. В свою очередь, они поставят товары или услуги, а затем отправят заказ на покупку.

Во время проверок отчетности аудиторы и налоговые агенты часто запрашивают котировки поставщиков, чтобы найти признаки мошенничества. Таким образом, котировки как первичные документы важны для бухгалтерии.

Таким образом, котировки как первичные документы важны для бухгалтерии.

12. Заказы

Документы заказа отправляются предприятием поставщику. Они содержат описание продуктов или услуг, но могут не включать цены. Это связано с тем, что компания может захотеть заказать расходные материалы, но может не иметь обновленного прайс-листа.

Однако они важны, поскольку поставленные товары или оказанные услуги должны соответствовать требованиям, указанным в документах заказа.Документ заказа может быть таким же простым, как страница Excel со списком элементов вместе с кратким описанием.

13. Уведомление о получении товара

Как бизнес, когда вы получаете заказанные товары, вы должны документировать заказ, когда он поступает. Вы делаете это, используя полученную записку, обычно на складе.

В расписке о получении товара указывается, кто доставил товар, кто его получил, внешнее состояние товара и его количество. Полученные товары можно использовать для отслеживания запасов, а значит, упростить бухгалтерскую работу.

14. Материал получен Примечание

Для производственных предприятий, которые получают материалы от поставщиков, они используют запись о получении материалов для отслеживания полученных запасов материалов. В этой записке указывается имя поставщика, имя доставщика, что было получено, его количество, дата и складское местонахождение.

Также включает имя того, кто получил товар на склад, его подпись и дату. Также может указываться состояние полученных материалов.

15. Товарная накладная

Когда поставщик осуществляет поставку, товары сопровождаются товарной накладной. В этом документе подробно описывается, что доставляется, кто доставил и кто получил. Часто получатель должен подписать его, указывая, что он принял товар.

Накладная на отправку товаров может использоваться для подтверждения счетов-фактур или заявлений о недоставке товаров. В связи с этим он помогает бухгалтерии отслеживать счета-фактуры и долги.

16.Заказ на продажу

Когда поставщик получает заказ на покупку от клиента, он создает внутренний заказ на продажу. Затем заказ на продажу отправляется в отдел продаж, чтобы отдел продаж организовал доставку товаров.

Затем заказ на продажу отправляется в отдел продаж, чтобы отдел продаж организовал доставку товаров.

Копия заказа на продажу также отправляется на склад для облегчения управления запасами. В этом отношении заказы на продажу помогают бухгалтерии координировать свои действия с отделом продаж.

17. Заказ на поставку

Заказ на поставку — это документ, который покупатель подготавливает и отправляет продавцу или поставщику, когда они хотят приобрести товары или услуги.Этот документ обычно содержит подробный запрос на заказ, который поставщик должен пройти, чтобы убедиться, что он может поставить запрошенные товары. Компания, которая использует заказ на поставку, обеспечивает значительный контроль над тем, как они тратят свои деньги, создавая простой и прозрачный метод реквизиции.

Как только поставщик получает заказ на поставку, он предоставляет ему необходимую информацию, чтобы решить, могут ли они выполнить то, что требует клиент. В результате этот документ значительно снижает шансы на неправильное или неполное выполнение заказов.

18. Табель учета рабочего времени

Табель учета рабочего времени является важным бухгалтерским документом, который должен использоваться любым серьезным предприятием, в котором работает персонал. Этот документ позволяет бизнесу отслеживать количество времени, затрачиваемого сотрудниками на работу каждый день. Табель рабочего времени сотрудника обычно представляет собой документ, в котором журналы учета рабочего времени представлены в табличном формате либо в физическом, либо в цифровом виде. Этот документ имеет решающее значение для обеспечения того, чтобы сотрудники получали точную компенсацию за работу, которую они выполняют, не нанося ущерба бизнесу.Таким образом, хорошо управляемый табель рабочего времени сотрудников обеспечивает производительность и позволяет бизнесу эффективно и действенно управлять своими финансами.

19. Упаковочная накладная

Типичная упаковочная накладная может включать сведения об отгрузке, такие как складской номер, размеры упаковки, вес упаковки и номер единицы. Информация, включенная в упаковочный лист, помогает бухгалтерии получить фактическое количество отгруженных товаров. Кроме того, это гарантирует, что правильная отгрузка была сделана.Как только груз достигает места назначения, получатель может легко сравнить упаковочную накладную с полученными предметами, чтобы убедиться, что были получены нужные предметы.

Информация, включенная в упаковочный лист, помогает бухгалтерии получить фактическое количество отгруженных товаров. Кроме того, это гарантирует, что правильная отгрузка была сделана.Как только груз достигает места назначения, получатель может легко сравнить упаковочную накладную с полученными предметами, чтобы убедиться, что были получены нужные предметы.

20. Депозитная квитанция

Депозитная квитанция — это документ, который имеет неоценимое значение для управления и контроля транзакций в банке, поскольку он упрощает учет. Когда человек идет вносить деньги наличными или в виде чека в банк, кассир обычно вручает ему бланк депозита для заполнения. Такая информация, как имя счета, номер счета, сумма денег наличными или в виде чека и т. д., должна быть указана при заполнении депозитной квитанции.После того, как квитанция заполнена и отправлена, вкладчику вручается квитанция, а депозитная квитанция отправляется для облегчения ведения учета.

Важные советы по работе с бухгалтерскими документами

Зная самые важные бухгалтерские документы, продавец должен понимать, как их использовать для достижения наилучших результатов. Некоторые из этих документов служат доказательством продаж, и поэтому они должны быть идеальными, когда контролирующие органы обращаются за ними. Кроме того, бухгалтерские документы могут быть изменены в любое время, поэтому продавец должен знать, как внести в них необходимые реквизиты.Однако, если вы понимаете процесс бухгалтерского учета и знаете, как соблюдать требования местного законодательства, все будет хорошо. Следующие советы могут облегчить работу с этими документами.

Некоторые из этих документов служат доказательством продаж, и поэтому они должны быть идеальными, когда контролирующие органы обращаются за ними. Кроме того, бухгалтерские документы могут быть изменены в любое время, поэтому продавец должен знать, как внести в них необходимые реквизиты.Однако, если вы понимаете процесс бухгалтерского учета и знаете, как соблюдать требования местного законодательства, все будет хорошо. Следующие советы могут облегчить работу с этими документами.

Всегда храните электронную копию бухгалтерских документов

После оформления кассовых ордеров, квитанций и других документов в бухгалтерии продавец также должен создать электронную копию. В настоящее время легко управлять электронными копиями, потому что они избавляют от неуклюжести, связанной с бумажными копиями.Например, их можно легко извлечь и хранить более безопасно.

Они помогут очистить офис от слишком большого количества документов, которые могут больше не пригодиться. Однако самым значительным преимуществом электронных копий является то, что они служат резервной копией для остальных записей. В случае утери печатной копии ее можно восстановить и распечатать. Поэтому эти копии помогут решить споры и при отсутствии бумажных копий.

В случае утери печатной копии ее можно восстановить и распечатать. Поэтому эти копии помогут решить споры и при отсутствии бумажных копий.

Будьте внимательны с документами финансового учета

Документы, используемые в бухгалтерском учете, требуют данных из различных источников, и они используются для определенных целей.Например, кассовые авизо регистрируются с данными о проданных товарах. Из-за этого продавец должен убедиться, что все детали отражены в документах. Это становится еще более важным, когда эти документы используются в качестве доказательства продаж.

В этом случае продавец окажется в затруднительном положении, если не проверит детали тщательно. Взгляд на список бухгалтерских документов показывает, что каждый из них должен собирать данные для определенных целей, и это хорошо помнить при их использовании.

Использование различных деловых документов в бухгалтерском учете

Разнообразие бухгалтерских документов свидетельствует о том, что продавец не должен полагаться на один вариант. Если кто-то знает важность первичных документов в бухгалтерском учете, он будет знать, что использование их в различных формах может принести много пользы.

Если кто-то знает важность первичных документов в бухгалтерском учете, он будет знать, что использование их в различных формах может принести много пользы.

Например, при работе с различными типами кассовых авизо будет легко определить тот, который лучше всего отражает данные о продажах, когда существует разнообразие. При использовании квитанции в качестве исходного документа вам может понадобиться узнать, существует ли тип, который фиксирует больше деталей, чем другие.

Также рассмотрите возможность консультации профессионального бухгалтера при работе с бухгалтерскими документами.

Эксперт знает, как выявить ошибки и несоответствия, и поможет исправить их, чтобы финансовая отчетность была точной. Это более важно, когда вы делаете это для целей соблюдения налогового законодательства.

Кроме того, бухгалтеры знают, на что обращают внимание власти, когда запрашивают финансовую информацию, и поэтому помогут владельцам бизнеса избежать штрафов и других санкций.

Заключение

Бухгалтерские документы играют решающую роль в обработке деловых операций и подготовке финансовых отчетов, таких как отчет о прибылях и убытках и балансовый отчет. Они также необходимы для соблюдения требований и налогового учета. В настоящее время предприятия автоматизируют многие из бухгалтерских процессов , и программное обеспечение, которое выбирает предприятие, может стать отличным дополнением к ведению финансовой отчетности.

8 типов бухгалтерских документов, которые вы должны знать

- Руководство по карьере

- Развитие карьеры

- 8 типов бухгалтерских документов, которые вы должны знать

8 апреля 2021 г. платить.Существует множество различных типов бухгалтеров и областей бухгалтерского учета, что означает, что бухгалтеры обычно используют несколько видов документов для выполнения своих должностных обязанностей. Если вам нравится работать с числами и у вас есть базовые знания в области бизнеса или финансов, карьера в области бухгалтерского учета может быть идеальной для вас. В этой статье мы исследуем восемь типов бухгалтерских документов и рассмотрим, как их используют бухгалтеры.

В этой статье мы исследуем восемь типов бухгалтерских документов и рассмотрим, как их используют бухгалтеры.

Связано: 10 видов бухгалтерского учета и 5 важных профессий бухгалтера

Кто такой бухгалтер?

Бухгалтер — это специалист в области финансов, который помогает клиентам систематизировать свою финансовую отчетность.Бухгалтеры могут работать со своими клиентами над подготовкой финансовых отчетов, анализом финансовых записей, регистрацией налогов и созданием бюджетов. Многие бухгалтеры работают в бухгалтерских фирмах, но они также могут работать в конкретной компании или организации в качестве штатного сотрудника. Существует множество различных типов бухгалтерского учета, а это означает, что, как правило, есть несколько возможностей найти работу бухгалтером в ряде отраслей. Независимо от того, где они работают, бухгалтеры, как правило, имеют обширный опыт работы в области финансов и подготовку по принципам, технологиям и законам бухгалтерского учета.

Вот несколько областей, которые бухгалтерии могут специализироваться на:

финансовый учет

налоговый учет

общедоступный бухгалтерский учет

правительственный учет

судебно-медицинских учреждений

Внутренний аудит

Связанный: Узнайте о профессии бухгалтера

Чем занимается бухгалтер?

Основной обязанностью бухгалтера является помощь клиентам в управлении их финансами. Поскольку в бухгалтерском учете есть много разных специальностей и областей, конкретные должностные обязанности бухгалтера могут различаться в зависимости от клиентов, на которых они работают, или отрасли, в которой работают их клиенты. Однако большинство бухгалтеров имеют возможность подготавливать финансовые документы и давать советы по финансовым решениям. своим клиентам, будь то частные лица или организации. Это может включать анализ финансовых данных для включения в отчеты, создание балансовых отчетов и других документов, а также предоставление рекомендаций о том, как клиент может улучшить свое финансовое положение.

Поскольку в бухгалтерском учете есть много разных специальностей и областей, конкретные должностные обязанности бухгалтера могут различаться в зависимости от клиентов, на которых они работают, или отрасли, в которой работают их клиенты. Однако большинство бухгалтеров имеют возможность подготавливать финансовые документы и давать советы по финансовым решениям. своим клиентам, будь то частные лица или организации. Это может включать анализ финансовых данных для включения в отчеты, создание балансовых отчетов и других документов, а также предоставление рекомендаций о том, как клиент может улучшить свое финансовое положение.

Вот еще несколько общих должностных обязанностей, которые выполняют бухгалтеры:

Поддержание точности в письменных финансовых документах

Встреча с клиентами для обсуждения финансовых целей и действий

Подготовка налоговых деклараций и подача налоговых деклараций

Наблюдение за финансовыми операциями учреждения для разработки финансовой стратегии

Выполнение прогнозирования и анализа рисков

Связано: 11 Бухгалтерские навыки резюме, чтобы произвести впечатление на работодателей (Плюс раздел навыков)

8 типов бухгалтерских документов

3 Вот восемь типов бухгалтерских документов

3 Вот восемь Типы документов, которые бухгалтеры используют в своей работе:

Счет-фактура

Счет-фактура представляет собой отчет о кредитных операциях по продаже или покупке. Некоторые бухгалтеры могут также называть счет-фактуру счетом после того, как он получен покупателем в транзакции. Счета-фактуры создаются всякий раз, когда клиент продает или покупает что-то в кредит, чтобы отслеживать, сколько денег у клиента на самом деле есть. Бухгалтеры обычно готовят несколько копий при создании счета-фактуры, чтобы гарантировать, что клиент и покупатель или продавец оба получат его.

Некоторые бухгалтеры могут также называть счет-фактуру счетом после того, как он получен покупателем в транзакции. Счета-фактуры создаются всякий раз, когда клиент продает или покупает что-то в кредит, чтобы отслеживать, сколько денег у клиента на самом деле есть. Бухгалтеры обычно готовят несколько копий при создании счета-фактуры, чтобы гарантировать, что клиент и покупатель или продавец оба получат его.

Кассовый авизо

Кассовый авизо — это документ, в котором регистрируются продажи и покупки за наличные. Кассовые авизо могут содержать все продажи или покупки за наличные, в которых участвует клиент, и могут обновляться в течение года.Предприятие, которое покупает что-либо за наличные, также может создать кассовый авизо для отображения всех подробностей, касающихся транзакции, включая то, что было продано, количество проданных товаров, использовалась ли скидка и какую цену заплатил покупатель. Бухгалтеры также могут ссылаться на кассовые авизо во время аудита, чтобы убедиться, что кассовая книга клиента соответствует кассовому авизо.

Квитанция

Квитанция представляет собой письменное доказательство того, что платеж был произведен на счет по операции. Бухгалтеры часто используют квитанции при работе с бизнес-клиентами, поскольку квитанции являются эффективным способом отслеживания бизнес-транзакций, особенно когда бизнес участвует в нескольких транзакциях за один период времени.Обычно существует как минимум две копии каждой квитанции: одна для клиента, совершающего покупку, а другая для финансовой отчетности продавца.

Квитанция может содержать такую информацию, как цена, которую платит покупатель, какие продукты продаются, дата транзакции, способ оплаты покупателя и его имя.

Платежная квитанция

Платежная квитанция представляет собой письменный отчет о банковском депозите. Бухгалтеры могут использовать платежные квитанции для записи даты внесения депозита, лица, внесшего депозит, и суммы депозита.При использовании расчетного листа кто-то может заполнить форму с необходимой информацией и принести ее в свой банк вместе с денежным депозитом. Затем кассир банка может подписать и проштамповать оплату на квитанции и вернуть ее лицу, вносившему депозит, который может передать ее своему бухгалтеру для включения в свои финансовые отчеты.

Затем кассир банка может подписать и проштамповать оплату на квитанции и вернуть ее лицу, вносившему депозит, который может передать ее своему бухгалтеру для включения в свои финансовые отчеты.

Чек

Чек — это ордер на определенную сумму денег, которую банк может выплатить тому, кому он адресован. Банки обычно выдают книги чеков клиентам, которые открывают у них счета, которые затем могут выписывать чеки для таких транзакций, как покупка продуктов и оплата услуг.Чек отображает сумму денег, которую эмитент хочет передать получателю, имя получателя, причину транзакции и подпись эмитента.

Бухгалтер может просмотреть чековые книжки клиента в конце периода, чтобы убедиться, что все операции с чеками соответствуют их записям, и определить, есть ли у клиента какие-либо чеки, которые еще необходимо обналичить в банке.

Связанный: Как выписать чек (с чаевыми)

Дебетовая записка

Дебетовая записка — это документ, который компания может отправить другой стороне, которая должна им деньги, чтобы показать, сколько они должны. Дебетовые заметки обычно содержат дату и сумму транзакции, имя покупателя и причину снятия денег с его счета. Многие предприятия используют дебетовые заметки для отслеживания транзакций, за которые они переплачивают, или в случаях, когда от них требуется вернуть продукты поставщику для возмещения.

Дебетовые заметки обычно содержат дату и сумму транзакции, имя покупателя и причину снятия денег с его счета. Многие предприятия используют дебетовые заметки для отслеживания транзакций, за которые они переплачивают, или в случаях, когда от них требуется вернуть продукты поставщику для возмещения.

Например, если компания заказывает партию материалов у поставщика и замечает, что некоторые материалы имеют дефекты, она может вернуть эти материалы вместе с дебетовой запиской, в которой указана стоимость этих материалов, которую поставщик должен возместить поставщику. бизнес.

Кредит-нота

Кредит-нота действует так же, как дебетовая нота, но используется, чтобы показать, сколько денег один человек дает другому в кредит. Кредит-ноты чаще всего используются предприятиями, которые участвуют в регулярных транзакциях и принимают возвраты на свои продукты. Когда клиент возвращает продукт, компания может отправить ему кредит-ноту на сумму, которую он заплатил в качестве возмещения за свою покупку.

Бухгалтеры также могут использовать кредит-ноты для отслеживания кредита, выданного бизнесом, чтобы гарантировать, что их средства могут поддерживать любые кредитные транзакции, в которые они вступают.

Ваучер

Ваучер — это документ, который бухгалтеры подготавливают для записи хозяйственных операций. Бухгалтеры могут использовать ваучеры для записи бухгалтерских проводок, показывать, какие счета должны быть дебетованы или кредитованы, и определять любую важную информацию из исходных документов, к которым бухгалтер имеет доступ. Существуют кассовые ваучеры, которые бухгалтеры создают, когда клиент получает оплату наличными, и безналичные ваучеры, которые регистрируют транзакции, не связанные с наличными деньгами, например, продажи в кредит.

Первичные документы — Обзор и виды бухгалтерских документов

Что такое первичные документы?

Каждый раз, когда компания участвует в финансовой операции, создается бумажный след. Этот бумажный след именуется в бухгалтерском учете первичными документами. Независимо от того, выписываются ли чеки для оплаты, продажи осуществляются для создания квитанций, счетов-фактур для выставления счетов. Шаблон счета-фактуры (Word) Этот шаблон счета-фактуры (Word) будет служить для вас ориентиром при создании счетов-фактур для ведения учета транзакций.присылаются поставщиками, или рабочее время фиксируется в табеле учета рабочего времени работника – все соответствующие документы являются первичными документами.

Независимо от того, выписываются ли чеки для оплаты, продажи осуществляются для создания квитанций, счетов-фактур для выставления счетов. Шаблон счета-фактуры (Word) Этот шаблон счета-фактуры (Word) будет служить для вас ориентиром при создании счетов-фактур для ведения учета транзакций.присылаются поставщиками, или рабочее время фиксируется в табеле учета рабочего времени работника – все соответствующие документы являются первичными документами.

Важность первичных документов

Первичные документы прежде всего важны для бухгалтерского учета. Что такое бухгалтерский учет? Бухгалтерский учет включает в себя регистрацию на регулярной основе финансовых операций компании. При надлежащем ведении бухгалтерского учета компании могут вести бухгалтерский учет, поскольку они служат вещественным доказательством того, что финансовая транзакция действительно имела место.В настоящее время эти документы не обязательно должны быть в бумажной физической форме — они могут быть в отслеживаемой электронной форме.

Кроме того, первичные документы также необходимы в процессе аудита. Когда компании проходят аудит, доступ аудитора к четким и доступным бумажным следам всех транзакций повышает общую законность и независимость аудита. Чтобы подтвердить достоверность остатков компании на индивидуальных счетах, аудиторам необходим полный доступ ко всем документам.В целом, для более плавного ведения бизнеса и повышения прозрачности все его исходные документы должны храниться и сохраняться для дальнейшего использования.

Общие виды первичных документов

Первичный документ в простейшем виде обычно содержит следующую информацию: Один или несколько авторизований подписи

Самые распространенные документы:

- чеки

- счеты

- квитанции

- Credit MemoS

- Сроки с временными сообщениями

- Депозитные карт

- Депозитные прокладки

- Покупка заказа заказание Заказ на заказ — это коммерческий документ, который выдается отделом закупок компании при размещении заказа у поставщиков компании или

Хранение документов

Любая информация, полученная из исходных документов, должна быть надлежащим образом зарегистрирована либо в журнале компании, либо в бухгалтерском программном обеспечении, либо в финансовых книгах. После первоначальной записи все документы должны быть сохранены и организованы в файл и помещены в систему, чтобы их можно было получить в любое время. Также важно зафиксировать общие процедуры внутреннего контроля, указав, кто в фирме может получить доступ и авторизовать платежи, заказы и другие транзакции.

После первоначальной записи все документы должны быть сохранены и организованы в файл и помещены в систему, чтобы их можно было получить в любое время. Также важно зафиксировать общие процедуры внутреннего контроля, указав, кто в фирме может получить доступ и авторизовать платежи, заказы и другие транзакции.

Оригинальность первичных документов

В большинстве случаев фотокопии первичных документов разрешены законом. По данным Службы внутреннего контроля США (IRS), если эти фотокопии являются полными, разборчивыми и точными представлениями оригинального документа, они являются юридически приемлемыми.

Аналогичным образом, Канадское налоговое управление (CRA) принимает отсканированные документы, если записи производятся и хранятся в бумажном формате или хранятся в электронном доступном и читаемом формате. Хотя систематизация и хранение этих документов может быть утомительной задачей, выделение дополнительного времени на надлежащее ведение бумажного журнала и создание простого способа доступа к этим документам может привести к огромной экономии времени в будущем, а также обеспечить большую прозрачность.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)™. Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®. обретете уверенность, которая вам нужна в вашей финансовой карьере.Зарегистрируйтесь сегодня! программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Учет подоходного налогаУчет подоходного налогаПодоходный налог и его учет являются ключевой областью корпоративных финансов. Учет налога на прибыль и оптимизация оценки компании преследуют несколько целей.

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности.Это руководство научит вас выполнять финансовый анализ отчета о прибылях и убытках,

- Теория финансового учетаТеория финансового учетаТеория финансового учета объясняет, почему стоит бухгалтерский учет — причины, по которым транзакции сообщаются определенным образом. Это руководство будет

- Стоимость проданных товаровБухгалтерский учетНаши руководства и ресурсы по бухгалтерскому учету представляют собой пособия для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов.

Это руководство будет

Это руководство будет

Некоторые из этих документов регистрируются и представляются для оперативной отчетности. Некоторые из них являются бухгалтерскими документами, которые используются для записи финансовой отчетности.

Ниже приведен список из 11 источников бухгалтерских документов, которые вам следует знать, если вы ищете работу в области бухгалтерского учета, финансового аудита, бухгалтерского учета или учитесь в области бухгалтерского учета.

Понимание этих источников бухгалтерских документов очень важно, и это может помочь вам легко общаться с вашими коллегами и аудиторами.В этой статье мы объясним вам 11 типов первичных документов. Вот так!

Предложение :Что такое предложение?

Это источник бухгалтерских документов, отправляемых покупателю компанией, в которых указывается фиксированная цена, взимаемая за производство или доставку товаров или услуг, если клиент их принимает. Котировки, как правило, используются, когда у компаний нет стандартного списка цен на продукты.

Котировки, как правило, используются, когда у компаний нет стандартного списка цен на продукты.

Например, время, материалы и навыки, необходимые для каждой работы, варьируются в зависимости от потребностей клиента.Предложения нельзя изменить после того, как клиент их принял.

Чтобы выставить коммерческое предложение, большинство компаний сначала требуют от клиентов конкретных требований, например, тип продукта и количество единиц, которые они ожидают заказать.

В типичных случаях компания, подавшая коммерческое предложение, устанавливает конкретный период, в течение которого цены действительны для заказа.

Одним из наиболее важных правил котировки является то, что запрашивающая компания использует его для сравнения цен.

Некоторым компаниям требуется две или три котировки на определенную сумму закупок. Это один из самых важных бухгалтерских документов, который вы должны хорошо понимать.

Заказ на покупку :Что такое Заказ на покупку?

Вторым источником бухгалтерских документов в статье являются Заказы на закупку. Пусть сделают это более естественно. После того, как вы запросите предложение у нескольких поставщиков, а затем найдете одного поставщика, чье предложение совместимо с вашим требованием, вы сделаете заказ на покупку.

Таким образом, заказ на поставку — это тип документа компании, в котором подробно описаны товары или услуги, которые компания хочет приобрести у другой компании.

Часто делается две копии заказа на поставку: одна отправляется компании, у которой будут приобретаться товары или услуги, а другая хранится внутри компании, чтобы компания могла отслеживать свои заказы. Заказы на покупку часто нумеруются последовательно.

Заказы на поставку обычно издаются и подписываются лицом, уполномоченным на это в отделе закупок, или иногда должны быть утверждены генеральным директором или директором.

Заказ на продажу :Что такое Заказ на продажу?

Чтобы вы не запутались, допустим, вы находитесь в поставщиках и только что получили заказ (заказ на поставку) от вашего клиента. Теперь создайте заказ на продажу для склада или отдела продаж, чтобы доставить товары или услуги вашим клиентам.

Теперь создайте заказ на продажу для склада или отдела продаж, чтобы доставить товары или услуги вашим клиентам.

Теоретически заказ на продажу — это тип бухгалтерских документов компании, в которых подробно описывается заказ, размещенный покупателем на товары или услуги. Клиент мог отправить заказ на покупку в компанию, из которой компания затем сгенерирует заказ на продажу.

Заказы на продажу обычно нумеруются последовательно, чтобы компания могла отслеживать заказы, размещенные клиентами. Убедитесь, что вас не спутали с «Купленные заказы».

Товар получен Примечание :Что такое Товар получен?

Теперь предположим, что вы клиент и просто делаете заказ товаров для своей компании. Теперь поставщик доставляет товары на ваш склад, и вы их получаете.

Вы готовите документы, в которых перечислены товары, которые вы получаете.Эти документы называются «Отметка о получении товара».

Теоретически «Отмеченные товары получены» — это тип документа компании, в котором перечислены товары, полученные предприятием от поставщика.

Уведомление о получении товаров обычно составляется на собственном складе предприятия или в зоне приема товаров. Убедитесь, что вы не путаете его с отметкой об отправке товаров. Отметка о приеме товара – один из важных бухгалтерских документов, о котором вы должны четко знать.

Уведомление об отгрузке товаров :Что такое Уведомление об отгрузке товаров?

В документе компании перечислены товары, которые компания отправила клиенту.Компания будет вести учет накладных об отправке товаров на случай возникновения у клиентов вопросов об отправленных товарах. Клиент сравнивает отправленные товары с тем, что они получают, чтобы убедиться, что все перечисленные товары были доставлены и соответствуют правильным спецификациям.

Счет-фактура :Что такое счет-фактура?

Что ж, счет-фактура – это один из Источников Бухгалтерских Документов, который вы наверняка видите каждый рабочий день. Допустим, вы просто заказываете и получаете товар от своего поставщика.

После того, как вы его получите, большинство поставщиков вручают вам счета, когда вы их получаете, или некоторые вручают их позже. Этот документ содержит единицы, которые вы получили, цену за единицу, промежуточный итог и общую сумму по счетам. Этот документ называется счет-фактура. Большинство студентов знают его очень хорошо.

Выписка или выписка со счета :Что такое выписка со счета?

Ежемесячно при покупке в кредит в основном поставщики отправляют отчет, содержащий все неоплаченные товары, которые вы или ваша компания должны им.Этот документ называется выпиской со счета.

Итак, выписка по счету – это вид бухгалтерских документов, отправляемых поставщиком покупателю, в котором перечислены операции по счету клиента, включая все выставленные счета и кредит-ноты, а также все платежи, полученные от покупателя.

Выписка полезна, поскольку позволяет покупателю сверить сумму, которую, по его мнению, он должен поставщику, с суммой, которую, по его мнению, он должен. Затем можно запросить любые различия.

Затем можно запросить любые различия.

Что такое кредит-нота?

Итак, кредитная записка — это бухгалтерский документ, отправленный поставщиком покупателю в отношении возвращенных товаров или переплат, произведенных покупателем. Это «отрицательный» счет. Это обсуждается ниже. Помните! Кредитная нота — это документы, отправляемые поставщиками клиентам, а не от клиентов поставщикам.

Пояснение к кредиту Отмечено

Вероятно, в течение месяца совершается несколько сделок по продаже или сотни сделок по продаже.

Счета-фактуры, которые поставщики отправляли своим клиентам, вероятно, содержат товары, которые клиенты отвергают, возвращают, а также может быть переплачена оплата, произведенная от клиентов.

В этом случае поставщики обычно отправляют кредитную ноту, чтобы сделать отмену или результат запросов клиентов. Запрос от клиентов обычно осуществляется с помощью дебетовой ноты. Мы обсудим последнее.

Дебет-нотаЧто такое дебет-нота?

Well, Debit Noted – это документ, направляемый покупателем поставщику в отношении возвращенных товаров или произведенной переплаты. Это формальный запрос поставщика на выдачу кредит-ноты.

Это формальный запрос поставщика на выдачу кредит-ноты.

Пояснение к дебетовой записке

Итак, предположим, что вы являетесь бухгалтерскими документами и в счетах-фактурах, которые вы получили от поставщиков, есть несколько пунктов, которые вы не получили или не отклонили. Это означает, что счета-фактуры завышены.

На этом этапе у вас есть два простых варианта: запросить у ваших поставщиков повторную выставление счетов-фактур или попросить их выставить кредит-ноту для уменьшения суммы в счетах-фактурах.

Если вы решите попросить их выдать кредитную ноту, вы должны выдать дебетовую ноту.

Консультация по денежному переводу :Что такое Консультация по денежному переводу?

Уведомление о денежном переводе — это бухгалтерские документы, отправляемые поставщику вместе с платежом, в которых указывается, какие счета оплачиваются и какие кредитовые авизо компенсируются.

Уведомление о денежном переводе позволяет поставщику обновлять записи клиента, чтобы показать, какие счета были оплачены, а какие еще не погашены.

Он также подтверждает выплачиваемую сумму, чтобы любые несоответствия можно было легко выявить и расследовать.

Дополнительное пояснение к извещению о денежном переводе

Предполагая, что вы хорошо понимаете выписку по счету, в противном случае мы рекомендуем вам прочитать ее еще раз. Таким образом, после того, как вы получили выписку со счета от своих поставщиков, вы оплачиваете всю выписку или ее часть. Вы хотите уведомить своих поставщиков об этом платеже, это уведомление называется «Уведомление о денежном переводе».

Квитанция или Официальная квитанцияОфициальная квитанция – это документ, подтверждающий получение платежа. Обычно это относится к продажам за наличные, например к кассовому чеку.

Объяснение Официальная квитанция обычно используется для операций с наличными. Допустим, вы покупаете небольшой материал за наличные. После того, как вы произвели платеж, кассиры обычно выдают документы, подтверждающие полученную сумму, за которую вам платят. Если у вас есть какие-либо вопросы, пожалуйста, оставьте их ниже. И, если хотите, поделитесь статьей.

Если у вас есть какие-либо вопросы, пожалуйста, оставьте их ниже. И, если хотите, поделитесь статьей.

Вывод: Приведенный выше список источников бухгалтерских документов может не включать все бухгалтерские документы. Если вы хотите узнать больше, пожалуйста, оцените ниже.

Исходные документы в бухгалтерском учете: определение и назначение — видео и расшифровка урока

Примеры первичных документов

‘Кусочки бумаги?’ — спрашивает Кейт. — Какая бумага?

‘Ну, Кейт,’ миссисБраун говорит: «Исходные документы — это все, что вы получаете в ходе транзакции. Это могут быть квитанции от покупок и счета-фактуры от продаж, которые вы сделали, будь то продажи по счету или продажи за наличные; счета-фактуры, которые показывают, что вы совершали покупки по счету, также являются первичными документами; чеки, которые вы выписали для оплаты счетов; депозитные квитанции, подтверждающие, что вы положили определенную сумму денег в банк; или копии оплаченных счетов — все они первичные документы.

Кейт смотрит на разбросанные по прилавку бумаги.Она собирает их и начинает листать, вытаскивая несколько листов. «Хорошо, — говорит она, — у меня есть квитанции о том, что я заплатила наличными за товары, купленные на прошлой неделе. Это исходные документы, верно?

— Да, — говорит миссис Браун.

Кейт достает из стопки еще несколько листов бумаги. «И у меня есть копии счетов, которые я заплатил в этом месяце. Будут ли они использоваться в качестве исходных документов?’

— Если это доказательство финансовой операции, тогда да, это первичный документ, — сказала миссис Сьюзен.— говорит Браун.

‘Ну, теперь, когда я знаю, что ищу, я могу достать вам то, что вам нужно!’ Кейт говорит.

Почему первичные документы важны

«Хорошо, — говорит Кейт себе, — я думаю, что у меня все есть. Я хочу вручить их и выяснить, почему они так важны!»

Кейт едет в офис миссис Браун, вооружившись всеми первичными документами, которые она может найти. Она входит и передает вещи миссис Браун.

Она входит и передает вещи миссис Браун.

‘Спасибо, Кейт. Это было довольно быстро.Я рад, что ты принес это. Мне очень нужно закончить твои книги.

‘Мне интересно, миссис Браун, не могли бы вы объяснить мне, почему это так важно?’ — спрашивает Кейт.

«Конечно, Кейт», — отвечает миссис Браун. — Как я уже сказал вам по телефону, первичные документы являются доказательством того, что финансовая операция имела место. Изучение исходного документа является первым шагом в бухгалтерском цикле. Исходные документы сообщают, какая транзакция произошла, какие счета затронуты, и сумма транзакции в долларах.Все это должно быть решено до того, как будет сделана запись в журнале. Запись журнала — это запись даты, затронутых счетов и суммы транзакции в бухгалтерском журнале. Бухгалтерский журнал представляет собой запись бухгалтерских операций в хронологическом порядке. Так что, как видите, без исходных документов я даже не смог бы начать делать точную работу для вас.

Краткое содержание урока

«Итак, позвольте мне прояснить ситуацию», — говорит Кейт. ‘ Исходными документами могут быть квитанции, копии чеков, копии счетов-фактур, депозитные квитанции или любые другие документы, подтверждающие совершение операции.Бухгалтерам нужны первичные документы, чтобы они могли точно документировать финансовые операции, которые произошли в течение отчетного периода. Изучение первичных документов является первым шагом в бухгалтерском цикле и происходит до того, как будет сделана запись в журнале. В журнальной записи вы записываете дату, затронутые счета и сумму транзакции в бухгалтерском журнале , который представляет собой запись транзакций в хронологическом порядке. Я прав?’

‘Конечно, Кейт.Разве не удивительно, насколько важным может быть простой лист бумаги в бухгалтерской сфере? — спрашивает миссис Браун.

Результаты обучения

По окончании этого урока вы сможете:

- Определять исходные документы, проводку и бухгалтерский журнал

- Определите примеры исходных документов

- Объясните, почему первичные документы важны в бухгалтерском учете

6 самых важных бухгалтерских документов для вашего бизнеса

Бухгалтерские документы — это игра чисел. Навыки бухгалтера напрямую связаны с успехом бизнеса. Малейшая ошибка в расчетах может привести к большим потерям. В ведении бизнеса бухгалтерский учет является той частью, где компания доказывает свою искренность и законность. Бухгалтерский учет требует серьезной самоотверженности и честности.

Навыки бухгалтера напрямую связаны с успехом бизнеса. Малейшая ошибка в расчетах может привести к большим потерям. В ведении бизнеса бухгалтерский учет является той частью, где компания доказывает свою искренность и законность. Бухгалтерский учет требует серьезной самоотверженности и честности.

Для бесперебойной работы бухгалтерии необходима бумажная работа. Любому бизнесу нужны документы. Хотя это нервный и беспокойный процесс, но оформление документов необходимо посредством надлежащей документации.

В этой статье будут обсуждаться общие бухгалтерские документы необходимые для бизнеса.

Заявка на покупку с бухгалтерскими документами

Этот документ используется отделом, который хочет уведомить о предметах, которые они хотят, чтобы отдел закупок купил для них. Подробная информация в этом документе включает требуемые предметы, их количество, их описание и дату запроса. Заявка на покупку после утверждения приводит к заказу на покупку.

Заказ на поставку

Заказ на поставку отправляется поставщику для запроса закупки товаров. Этот документ может быть разработан в требуемом формате компанией. Основная информация включает в себя заказанный товар, количество, адрес доставки и общую сумму к оплате.

Этот документ может быть разработан в требуемом формате компанией. Основная информация включает в себя заказанный товар, количество, адрес доставки и общую сумму к оплате.

Счет-фактура

Счет-фактура представляет собой запись денежных операций по купле-продаже. Когда компания покупает или продает товары за наличные, выставляется счет-фактура. Включает ставку, количество и общую сумму товара. Генерируется более одной копии счета, и основная копия, которую получает покупатель, становится счетом.

Квитанция

Квитанция является подтверждением платежа, произведенного в связи с каким-либо бизнесом. Его готовы предъявить в качестве доказательства платежа, полученного теми, кто получает наличные. Также делаются дубликаты квитанции.

Основной экземпляр готовится для передачи тем, кто производит платеж, а другой экземпляр сохраняется для записи плательщиком. Подробная информация, которую он включает, — это сумма полученных наличных, дата, имя стороны, которая получила, и тип платежа.

Чек

Чек является банковским документом, подтверждающим выплату денежных средств от компании.Он записывает ссылку на транзакцию сделанного платежа и прикрепляет необходимый документ, такой как счет-фактура. Банк выдает буклет чека владельцу счета. Он содержит информацию о банке, его отделении, коде, типе счета.

Чек должен быть утвержден уполномоченным должностным лицом компании. Получатель ставит свою подпись на чеке, подтверждая получение платежа.

Дебетовая записка

Дебетовая записка показывает, что бизнес поднял дебетовую задолженность против стороны. Это примечание направляется этой стороне в отношении сделки, отличной от кредита продажи.Компания может сделать дебетовое авизо против поставщика на сумму, подлежащую взысканию с него.

Дебетовая записка оформляется также в случае переплаты. Он содержит сведения о сумме, дате транзакции и реквизитах стороны, чей счет списывается. Также указывается причина списания.

Типы документов

Тип документа используется для различения различных типов транзакций (например, исправление общих ошибок, платежные ваучеры) или действий по техническому обслуживанию (например,g. , ведение счета или группы фондов), возможны в KFS, а также транзакции, которые могут поступать из внешних систем.

, ведение счета или группы фондов), возможны в KFS, а также транзакции, которые могут поступать из внешних систем.

- Документы обслуживания используются для создания и ведения записи в таблице (например, учетная запись, субсчет, код объекта, код субобъекта, проект или делегаты).

- Транзакционные документы — это документы, содержащие финансовые данные (например, исправление общей ошибки, расходный ордер и корректировка бюджета).

Большинство документов в KFS получают свойства от родительского типа документа.Например, все документы по управлению поездками и мероприятиями имеют общий тип родительского документа «TT». Типы родительских документов можно использовать для настройки рабочего процесса. Ниже перечислены наиболее распространенные типы документов, используемые в финансовой системе Kuali.

План счетов (тип исходного документа «COA») — все эти документы являются документами технического обслуживания

Код типа документа | Название документа | Описание |

АККТ | Счет | Документ «Учетная запись» используется для создания новых учетных записей, а также для редактирования или копирования существующих учетных записей. |

GACC | Глобальная учетная запись | Документ Account Global используется для назначения идентичных атрибутов нескольким учетным записям в одном документе. |

ПРОДЖ | Код проекта | Документ «Код проекта» используется для определения дополнительной части строки учета, которая позволяет назначать идентификатор конкретным транзакциям, которые могут охватывать несколько учетных записей. |

САКК | Субсчет | Документ Sub-Account используется для определения дополнительной части строки учета, которая позволяет отслеживать финансовую деятельность в рамках определенного счета с более высоким уровнем детализации. |

СОБЖ | Код подобъекта | Документ Sub-Object используется для определения дополнительной части строки учета, которая позволяет создавать более тонкие различия в пределах определенного кода объекта в учетной записи. |

АДЭЛ | Представитель учетной записи | Документ Делегата учетной записи используется для создания новых Делегатов учетной записи или для копирования или редактирования существующих Делегатов учетной записи. Делегаты учетных записей — это пользователи KFS, которым разрешено при определенных обстоятельствах выполнять действия рабочего процесса над документом вместо налогового инспектора учетной записи. |

ГДЛГ | Делегат учетной записи Global | Глобальный документ Account Delegate позволяет создавать делегатов для нескольких типов документов в одной или нескольких учетных записях в одном документе. |

ГДЛМ | Модель делегата учетной записи | Документ Модель делегирования учетной записи позволяет вам создать модель для глобальных документов учетной записи, чтобы вы могли легко определить общую структуру делегирования для группы учетных записей. |

Управление командировками и мероприятиями (тип исходного документа «TT»)

Код типа документа | Название документа | Описание |

ЛОР | Возмещение расходов на развлечения | Документ «Развлекательные мероприятия» позволяет запрашивать возмещение расходов на конкретное развлекательное мероприятие и/или группировать расходы для мероприятия. |

РЕЛО | Возмещение расходов на переезд | Документ «Переезд и переезд» позволяет фиксировать и отслеживать расходы на переезд и переезд и требовать их возмещения. |

ТА | Разрешение на поездку | Документ «Разрешение на поездку» позволяет вам подготовиться к поездке, запрашивая разрешения на поездку и/или авансовые платежи по мере необходимости и выделяя средства на поездку. |

ТР | Компенсация командировочных расходов | Документ о возмещении командировочных расходов позволяет запросить возмещение командировочных расходов на основании документа о разрешении на командировку или начать онлайн-процесс возмещения расходов. |

Финансовая обработка (тип исходного документа «FP»)

Код типа документа | Название документа | Описание |

н.э. | Авансовый депозит | Документ Авансовый депозит используется для записи депозитов, поступающих непосредственно в банк. |

БА | Корректировка бюджета | Документ «Корректировка бюджета» используется для записи текущих бюджетных операций для фондов «От начала до даты». |