Детерминация корреляция: Что такое корреляция и детерминация простыми словами? В чём их отличие?

Линейная регрессия и корреляция (четыре) коэффициент линейной корреляции и коэффициент детерминации (вывод принципов и формул)

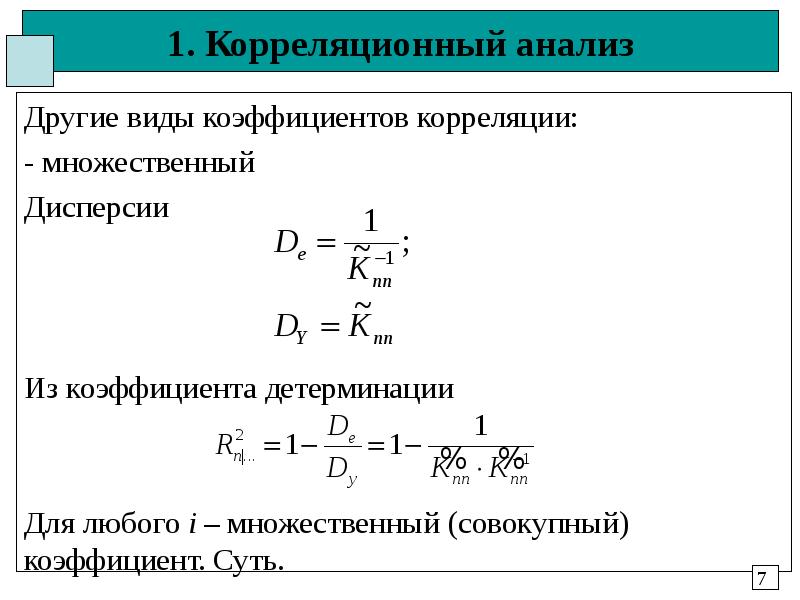

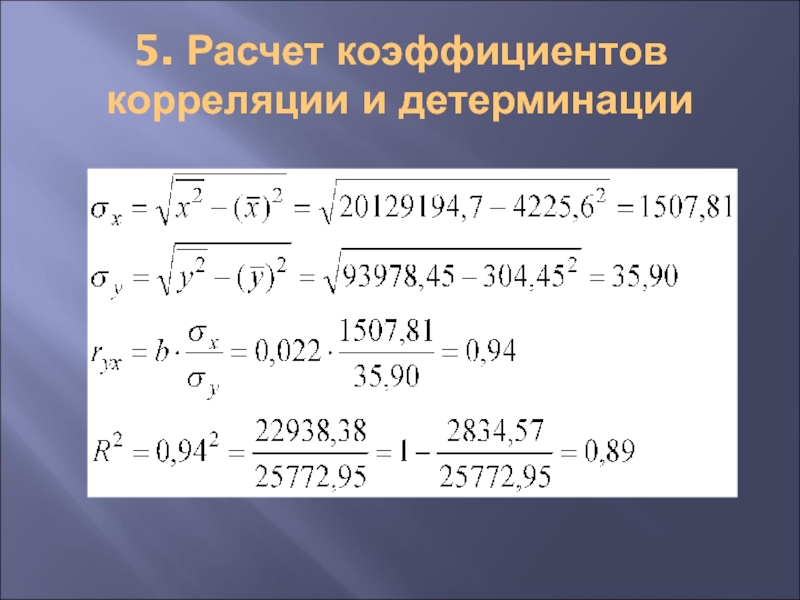

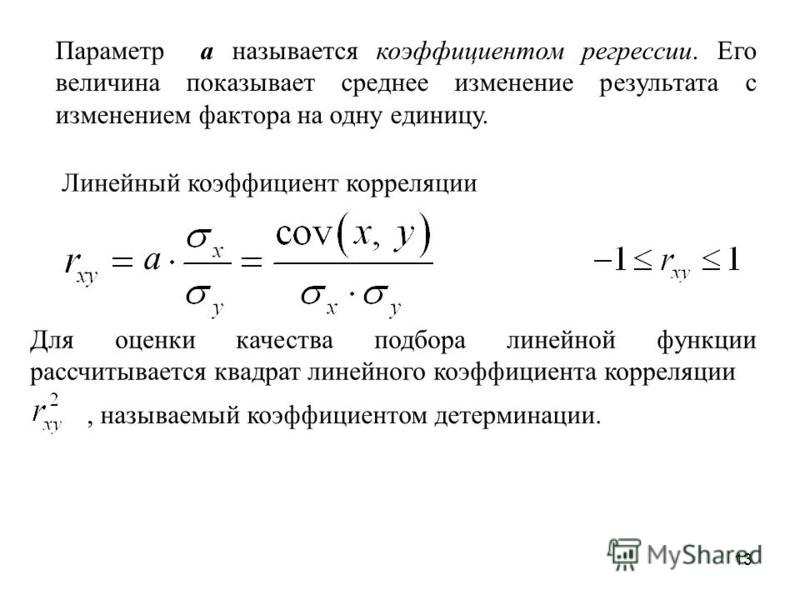

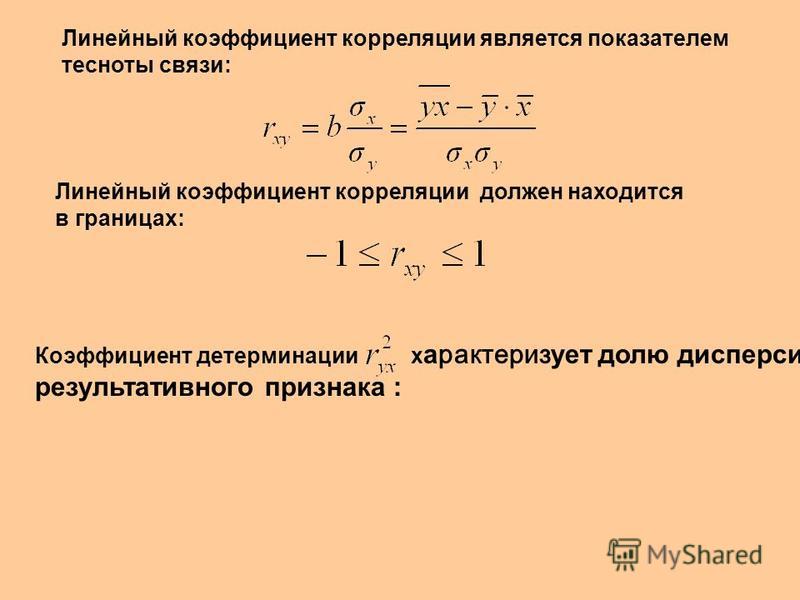

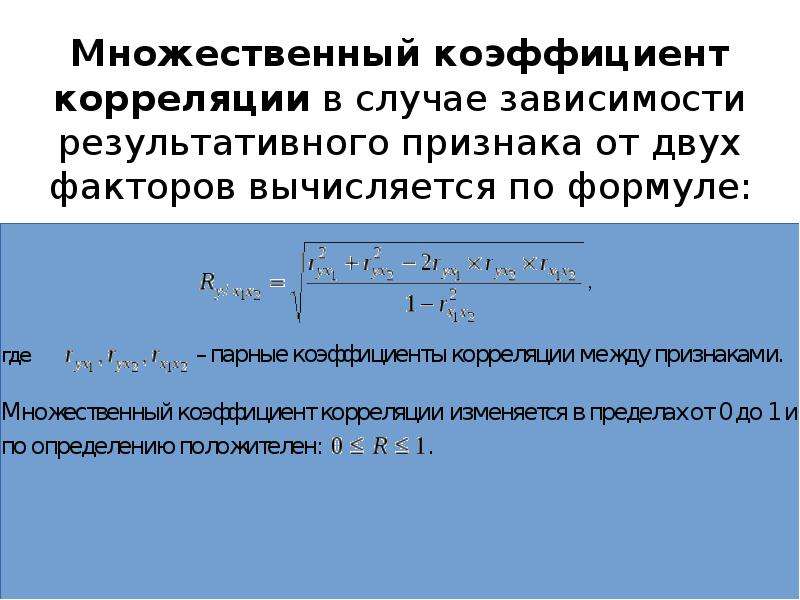

1. Коэффициент корреляции

Для координатных точекПрямая линия трендаЕсли вам не нужно оценивать Y по X для двух переменных, а нужно только знать, действительно ли X и Y коррелированы, и характер корреляции (положительный или отрицательный), вам следует сначала вычислить выражениеX и Y тесно связаныСтатистика его природа-коэффициент корреляции. В общем-то Указывает общий коэффициент корреляции, r представляет собой коэффициент корреляции выборки。

Предположим, двумерная совокупность, в которой и X, и Y являются случайными величинами, с N парами (X, Y). Если вы переместите координатную ось на прямоугольную координатную плоскость, отмеченную этими N (X, Y) координатными точками, переместите ось X и ось Y в с участием Выше положение каждой точки остается неизменным, а взятая координата становится (X-,Y-)。

В квадранте I (X-)>0,(Y-)> 0; в квадранте (X-)<0,(Y-)>0;

В квадранте III (X-)<0,(Y-) <0; в квадранте (X-)>0,(Y-)<0;

Когда (X, Y) обычно положительно коррелирован, в квадранте Ⅰ и Ⅲ должно быть больше точек, чем в квадранте Ⅱ и Ⅳ. Должен быть положительным

Должен быть положительным

При этом, чем больше соотношение точек, попадающих в квадранты I и III, тем больше положительное значение.

Когда (X, Y) имеют отрицательную корреляцию, в квадранте II и IV больше точек, чем в квадранте I и III.Должен быть отрицательным;

При этом, чем больше соотношение точек, попадающих во II и IV квадранты, тем больше отрицательное значение;

(X, Y) не имеет корреляции в целом, поэтому точки, попадающие в Ⅰ, Ⅱ, Ⅲ и Ⅳ, распределены равномерно, а положительное и отрицательное аннулируются.=0

Приведенное выше описание,Значение можно использовать для измерения степени корреляции и характера линейной корреляции между двумя переменными. Однако степень изменения X и Y, выбранная единица измерения и размер N будут влиять наЧтобы облегчить универсальное применение, следует исключить влияние этих факторов.

Метод исключения: преобразуйте отклонение от среднего значения в соответствующую единицу стандартного отклонения, сделайте его стандартизованным отклонением, а затем разделите на N.

Коэффициент корреляции совокупности двух переменныхза:

В настоящее времяЭто не имеет ничего общего со степенью вариации, единицей измерения и размером двух переменных N. Это чистое число без единицы, и его можно использовать для сравнения корреляции и природы различных совокупностей двойных переменных. Коэффициент корреляции — это среднее произведение стандартизированных отклонений двух переменных.

Коэффициент корреляции выборки:

Приведенный выше результат может бытьРегрессионный анализ заключает:

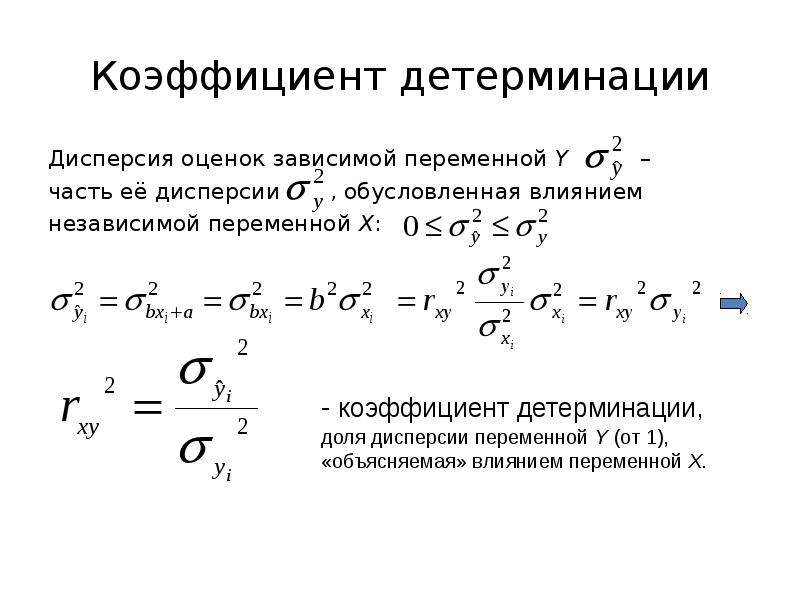

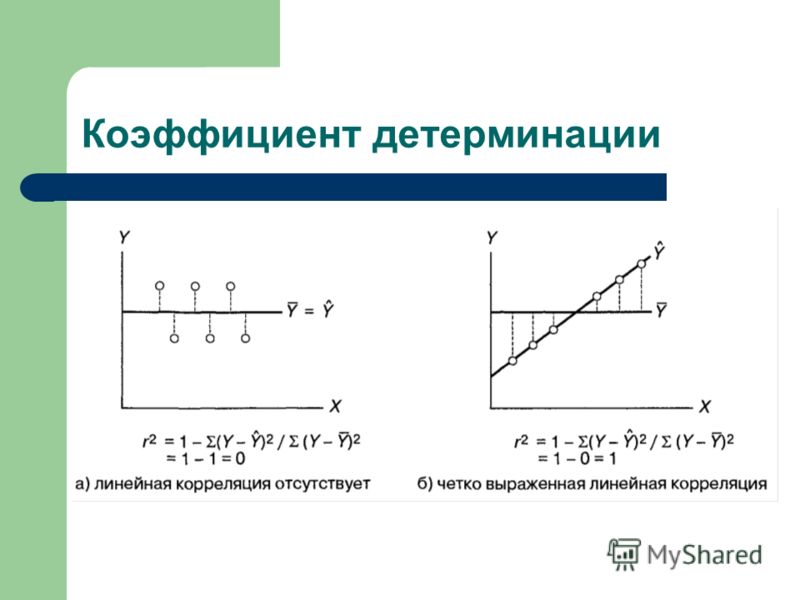

сумма квадратов yВ регрессионном анализе он делится на две части: сумма квадратов регрессииСумма регрессии сумма квадратов. Последнее вызвано разницей в X. Если координатная точка находится ближе к линии регрессии, пара UЧем больше отношение, тем ближе линейная корреляция, которую можно определить как:

Приведенная выше формула показывает, что когда точки на диаграмме рассеяния полностью попадают на линию регрессии, Q = 0, U =,r=1;

Когда изменение y и x совершенно не связаны, U = 0, Q =,r=0;

Степень корреляции двойственных переменных определяется величиной | r |, чем ближе | r | к 1, тем ближе корреляция, и чем ближе к 0, тем больше вероятность, что она не имеет значения.

Значимость r связана со степенью свободы. Чем больше степень свободы, тем меньше влияет ошибка выборки, и r достигает значимого уровня.Чем меньше значение.

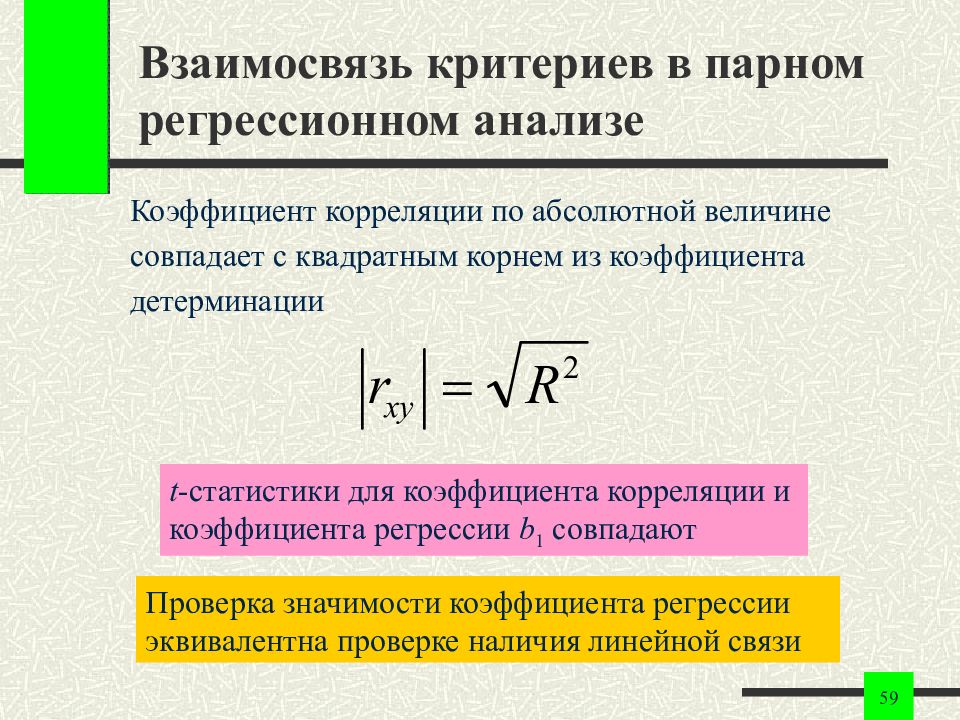

Знаменатели r и b всегда положительны, а часть числителя SP, коэффициент корреляции и коэффициент регрессии одинаковы.

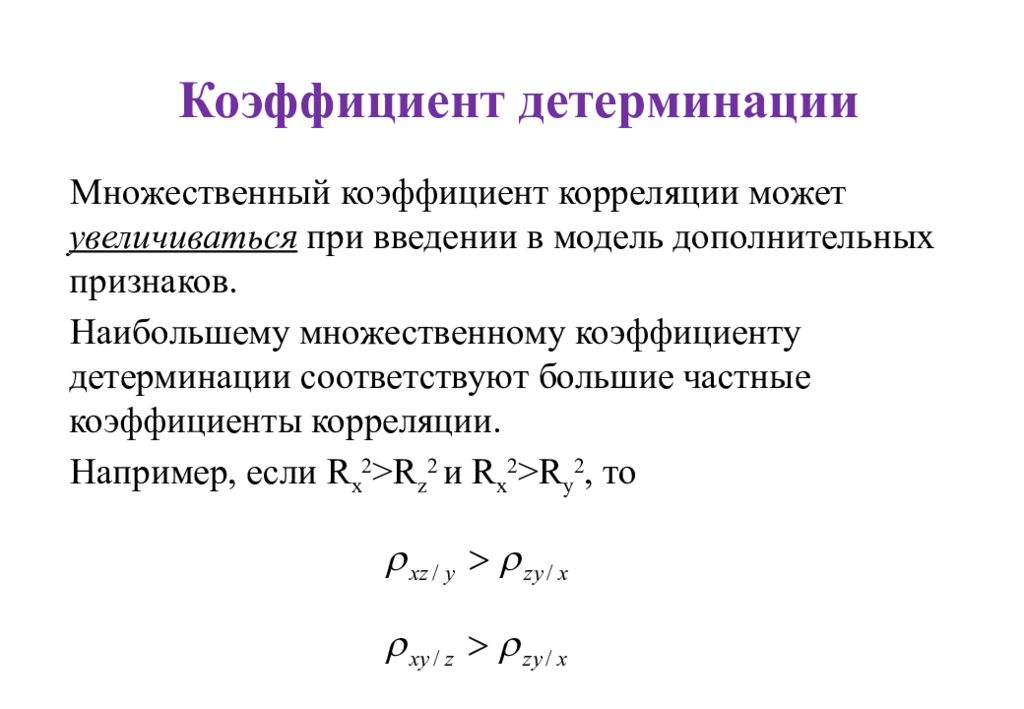

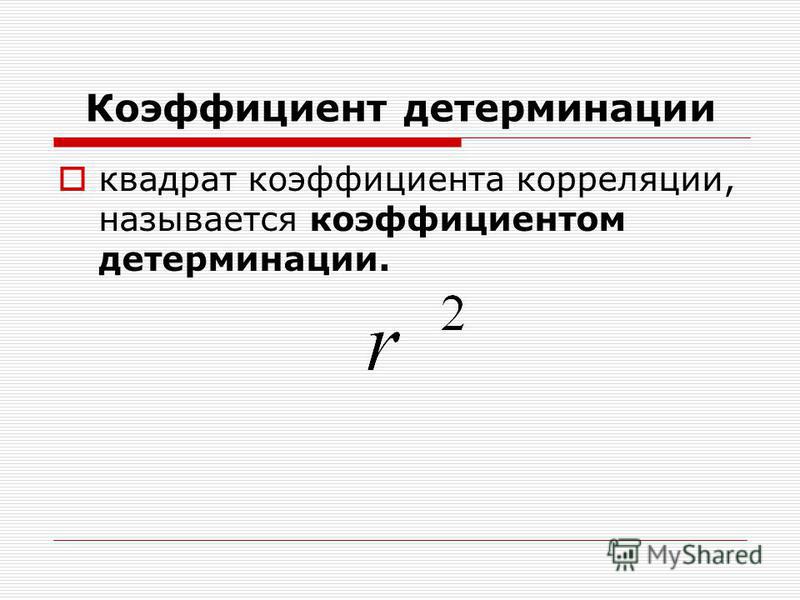

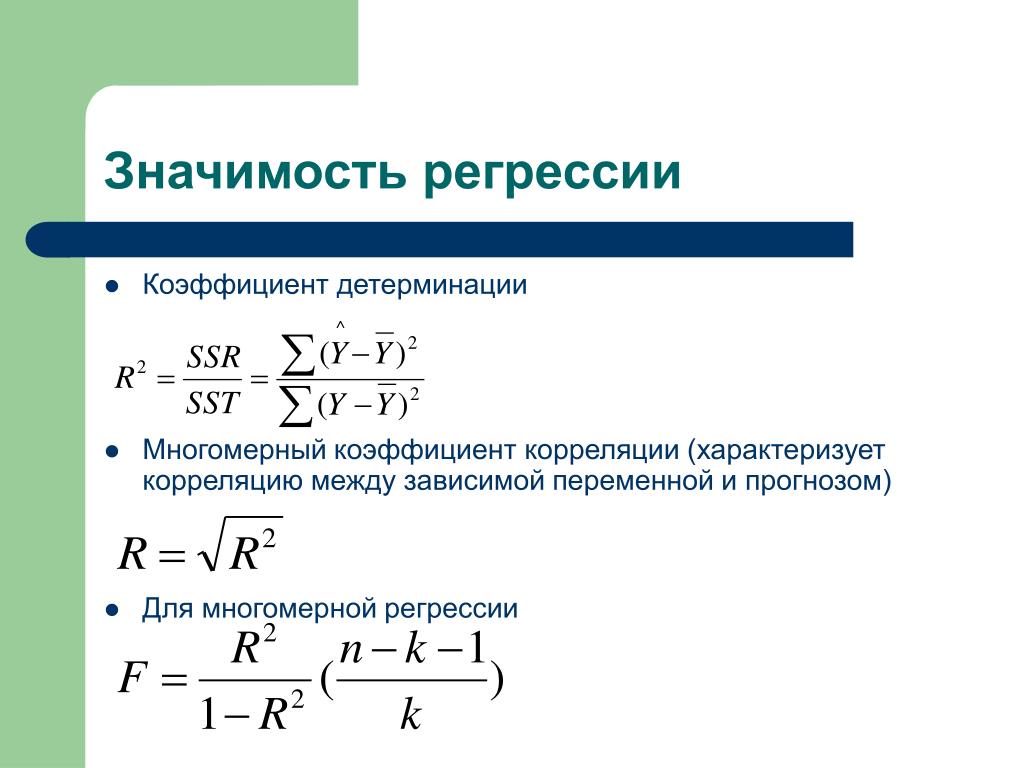

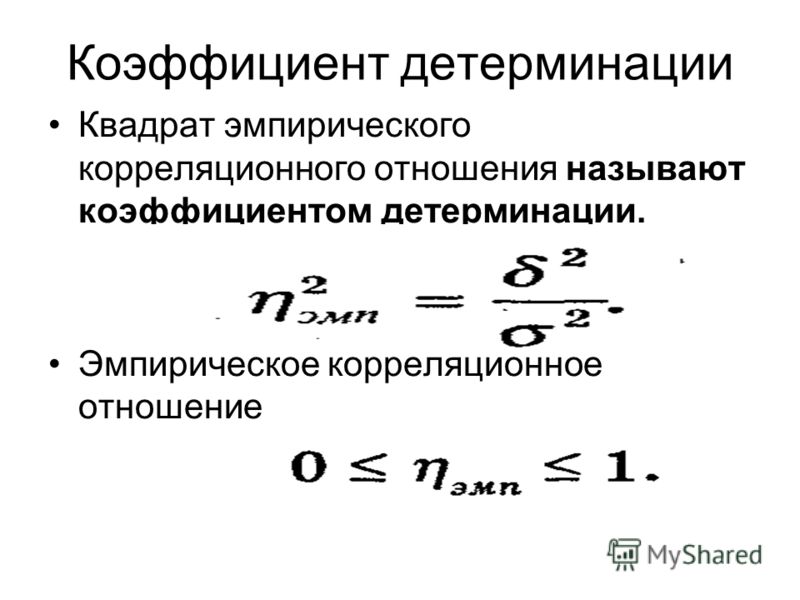

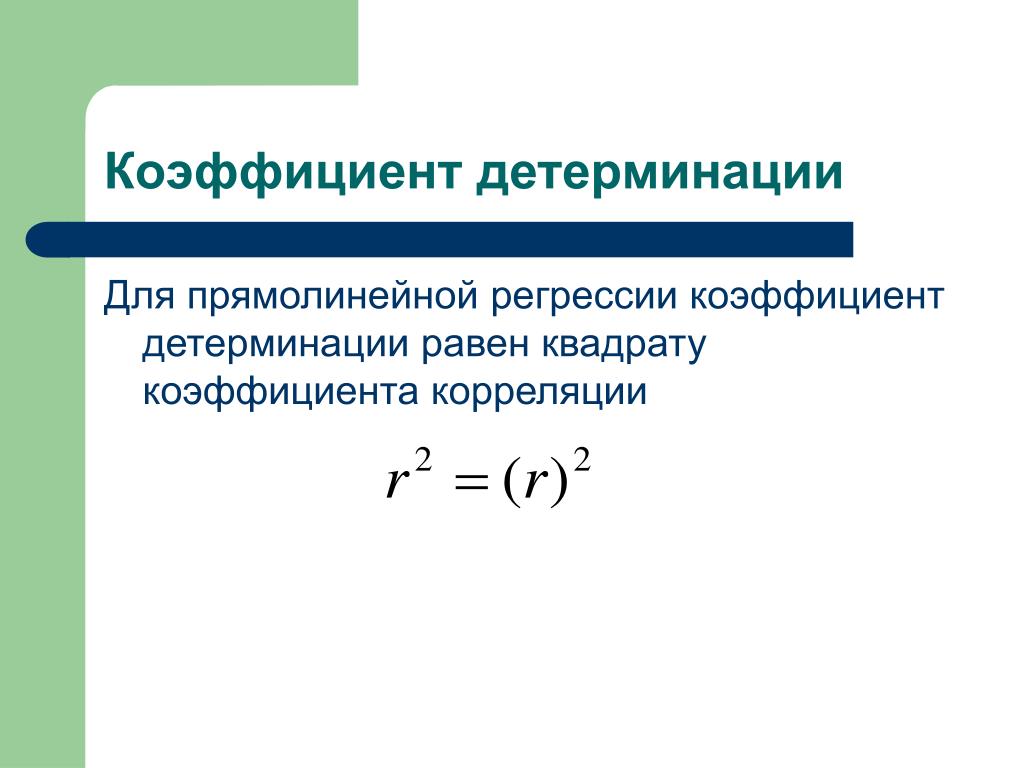

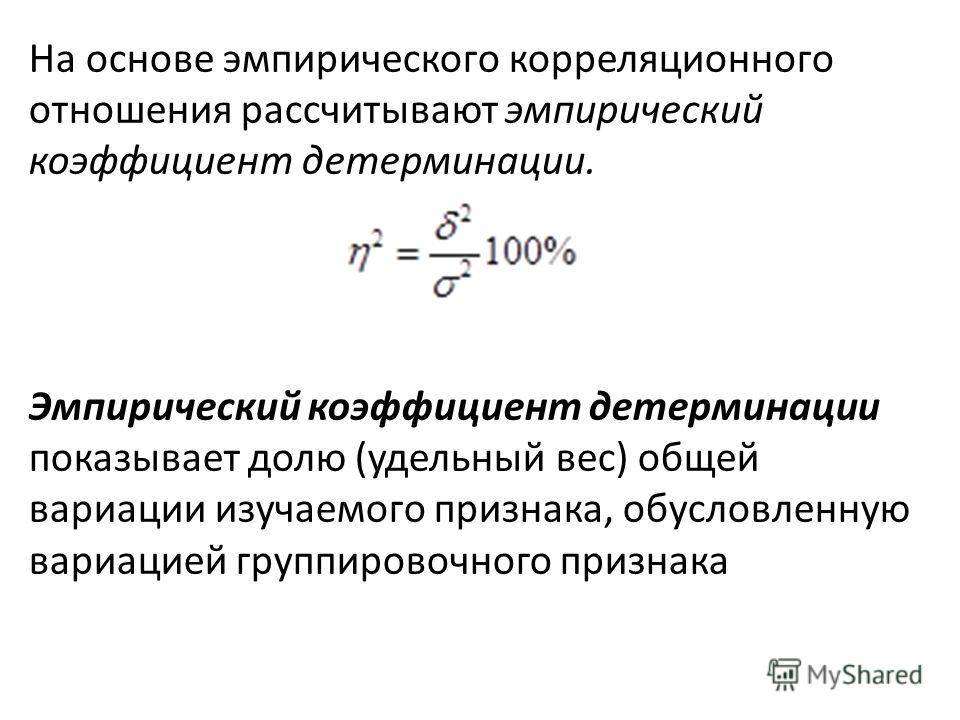

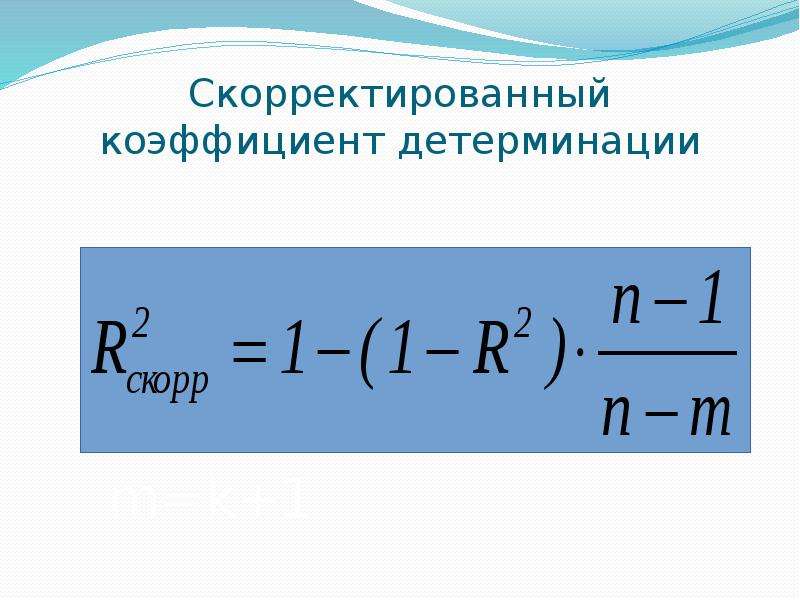

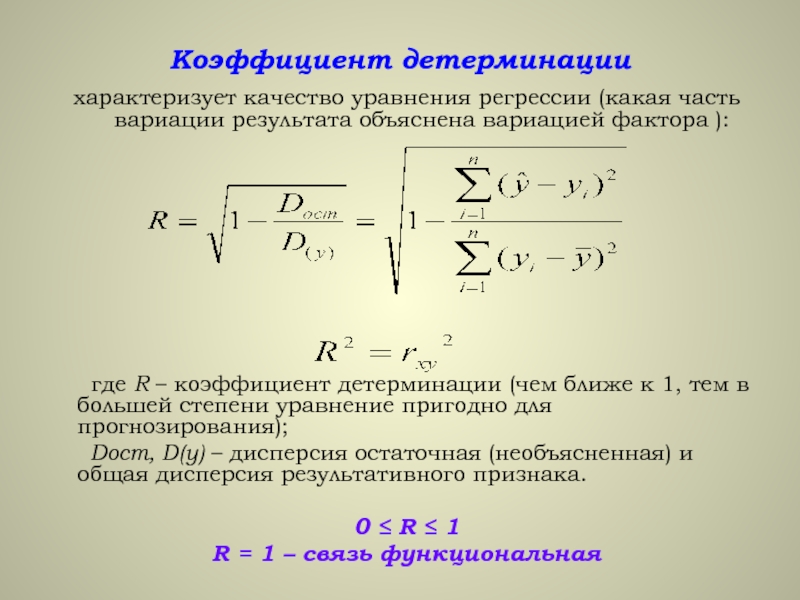

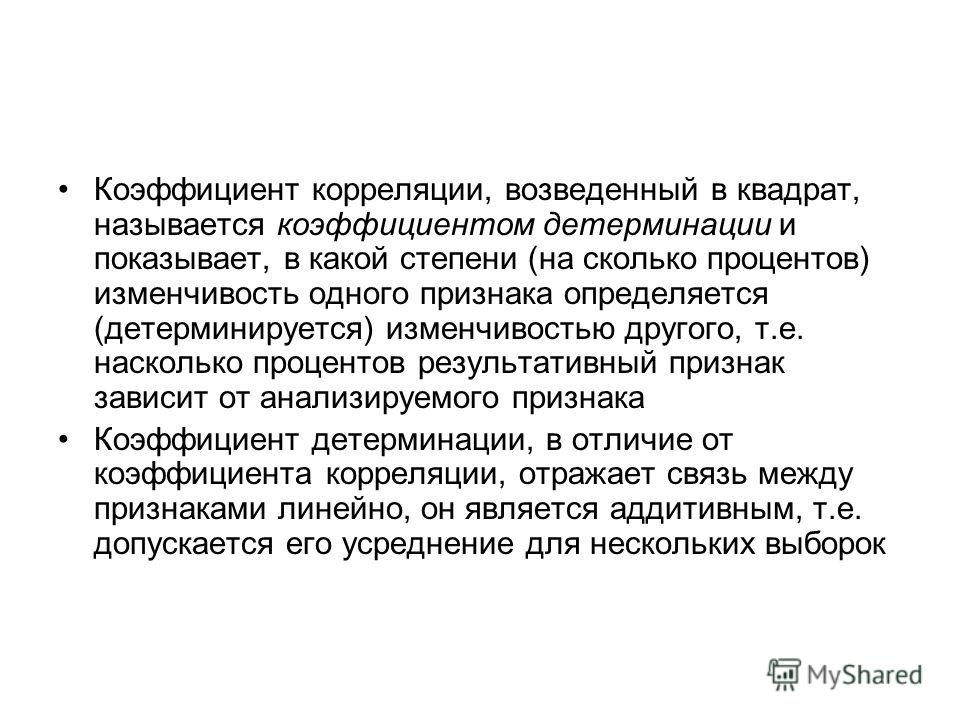

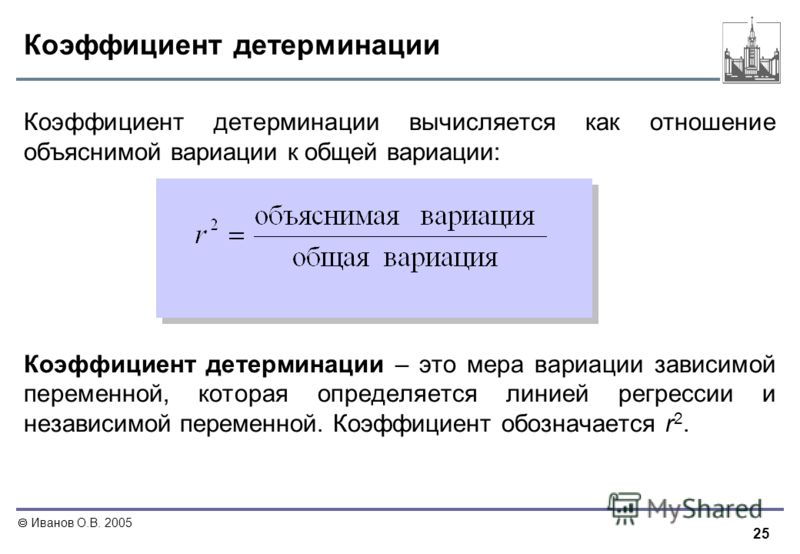

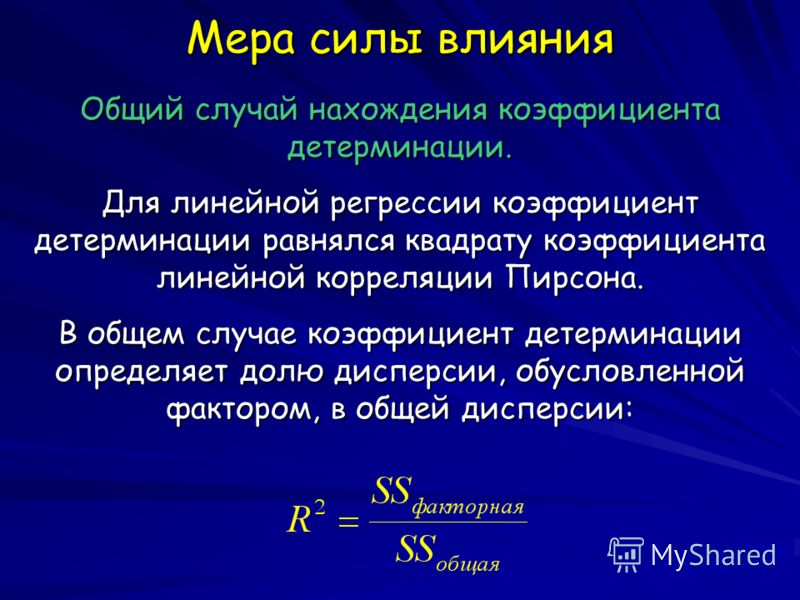

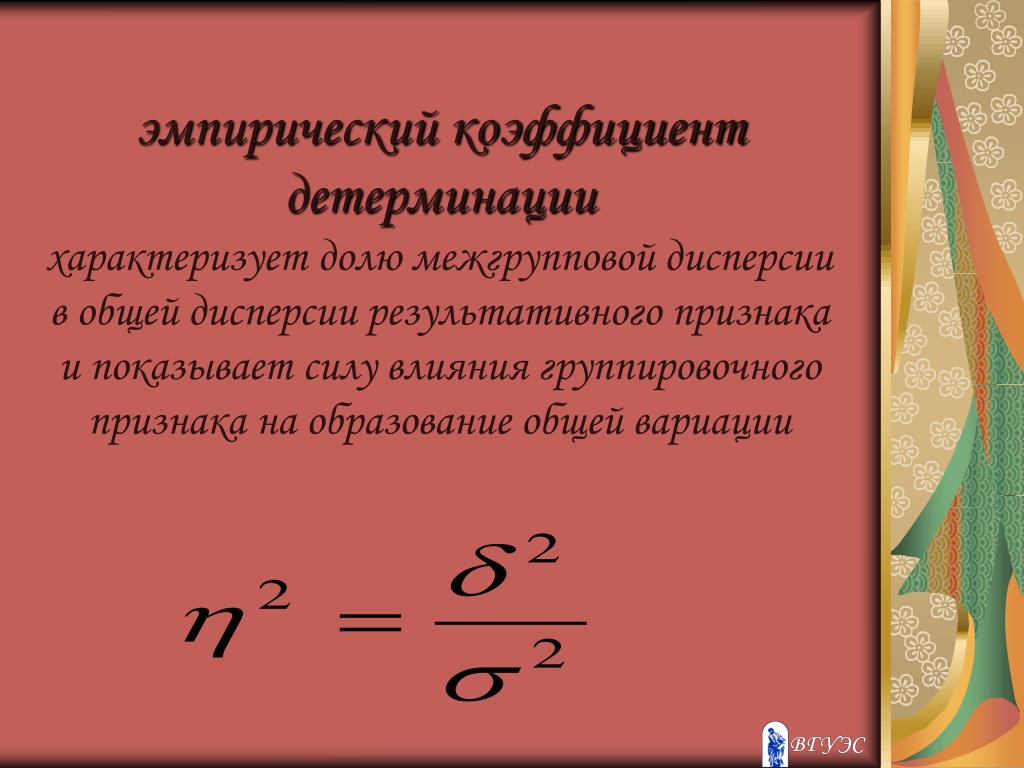

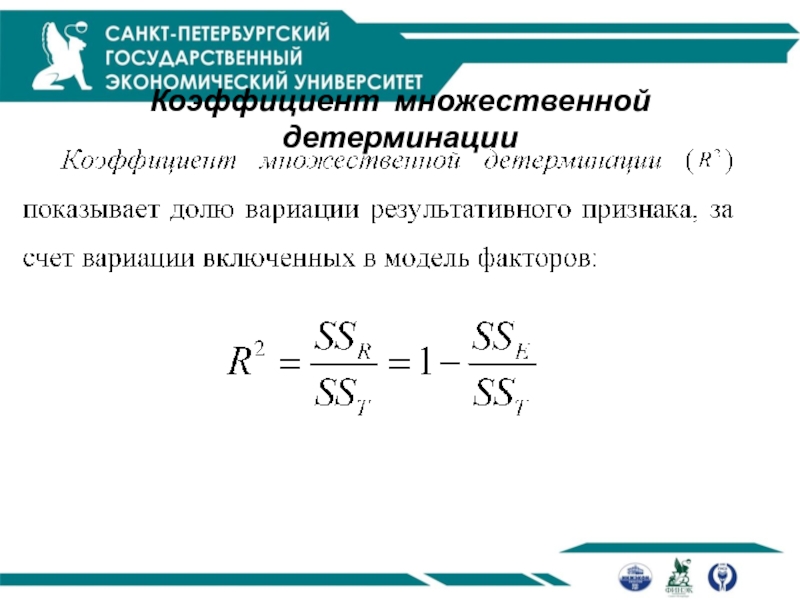

2. Коэффициент детерминации (коэффициент детерминации)

Определяется как сумма квадратов, вызванных разницей в xОбщая сумма квадратовСоотношение;

Его также можно определить как сумму квадратов x, вызванных разницей yОбщая сумма квадратовСоотношение.

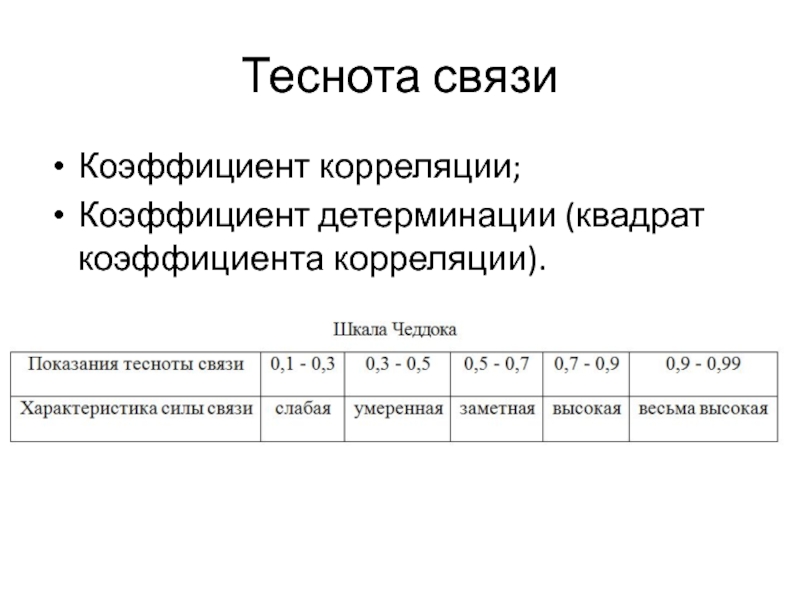

Разница между коэффициентом детерминации и коэффициентом корреляции:

(1) Исключить случаи r = 0 и | r | = 1,Всегда меньше | r |. Это может предотвратить преувеличенную интерпретацию степени корреляции, представленной коэффициентом корреляции.

(2) r может быть положительным или отрицательным,Он всегда положительный, а диапазон значений составляет [0,1].

В корреляционном анализе рекомендуется комбинировать эти два параметра. Положительное или отрицательное значение r указывает на характер корреляции.Размер указывает на степень корреляции.

Положительное или отрицательное значение r указывает на характер корреляции.Размер указывает на степень корреляции.

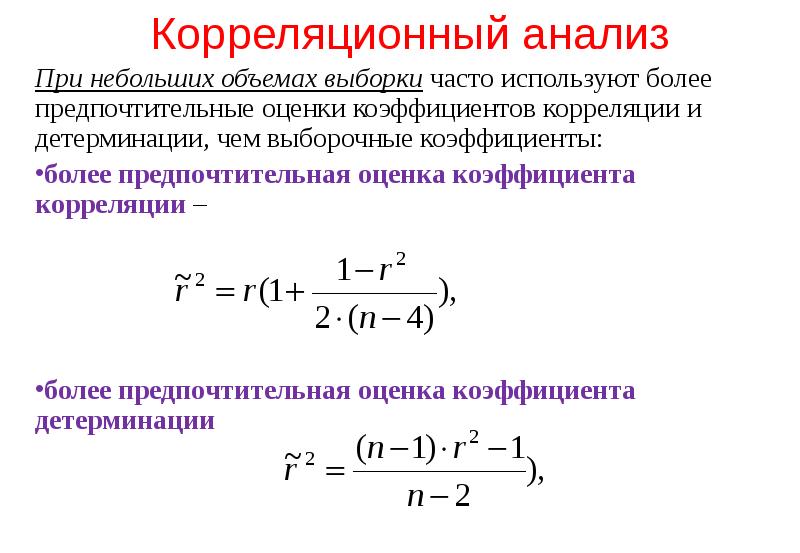

3. Проверка гипотезы коэффициента корреляции.

(1)= 0 проверка гипотез

Проверить общий коэффициент корреляции, из которого получается коэффициент корреляции r выборки.Будь то 0, статистическое предположение:: Верный :.

Из-за ошибки выборки изЗначение r, полученное из совокупности, не обязательно равно 0. Чтобы определить, действительно ли совокупность, представленная r, линейно коррелирована, необходимо определить, что фактическое значение r исходит изОбщая вероятность. Только когда вероятность меньше 0,05, вы можете принять риск менее 5% и сделать вывод, что популяция, к которой принадлежит эта выборка, всегда линейно связана.

вВыборка из совокупности, распределение r изменяется в зависимости от размера выборки n. Когда n = 2, есть только два значения для r, -1 и 1, каждое с вероятностью 0,5; когда n = 3, распределение r имеет U-образную форму, и плотность вероятности r = 0 является наименьшей, а r стремится к1. Чем больше плотность вероятности; когда n = 4, распределение прямоугольное, а r имеет ту же плотность вероятности в диапазоне [-1,1]; только когда nРаспределение в положении «5 часов» постепенно принимает форму колокола. Поскольку диапазон значений r составляет только [-1,1], сам r не подчиняется известному теоретическому распределению. r ошибка выборки:

Чем больше плотность вероятности; когда n = 4, распределение прямоугольное, а r имеет ту же плотность вероятности в диапазоне [-1,1]; только когда nРаспределение в положении «5 часов» постепенно принимает форму колокола. Поскольку диапазон значений r составляет только [-1,1], сам r не подчиняется известному теоретическому распределению. r ошибка выборки:

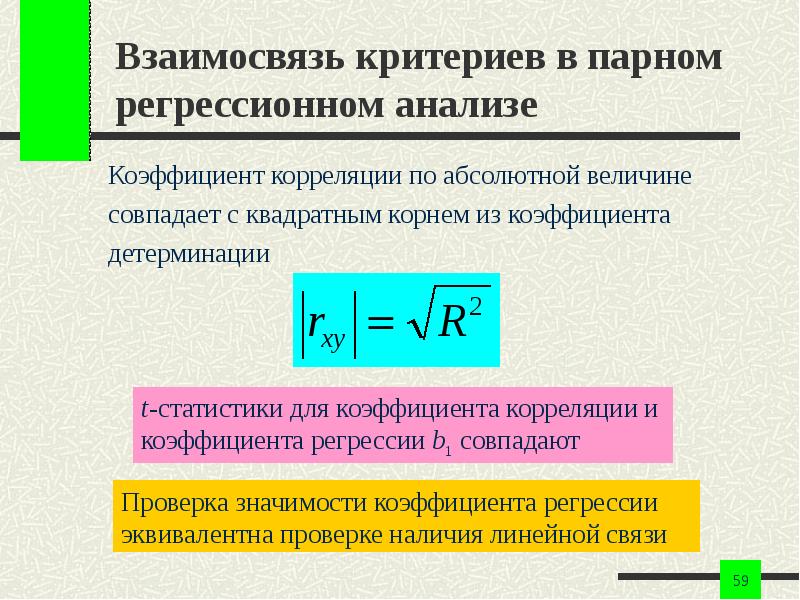

Для одних и тех же данных значимость линейной регрессии и значимость линейной корреляции должны быть эквивалентны.Это не совпадение, а неизбежный результат. Таким образом, при практическом применении значимость регрессии проверена, и нет необходимости проверять значимость, и наоборот.

Критическое значение r:

(2)= Проверка гипотезы C

Чтобы проверить, действительно ли фактический коэффициент корреляции r существенно отличается от заданного или теоретического коэффициента корреляции C, статистическая гипотеза выглядит так:: Верный :

, Выборочное распределение r имеет большую асимметрию и изменяется в зависимости от n иЗначение отличается, преобразуйте r в z:

(3) =Проверка гипотез

Проверить коэффициент корреляции двух выборок с участием Общий коэффициент корреляции от каждого с участием Если они равны, статистические допущения таковы:: = Верный :

Поскольку r преобразуется в z до того, как оно приближается к нормальному распределению, требуется преобразование z.

Если нулевая гипотеза принята, с участием Объедините в один r, чтобы представить актуальную ситуацию для всех данных.

Метод слияния состоит в том, чтобы привести сумму квадратов и произведений двух выборок в. Комбинированное значение r составляет:

Это означает, что два образца имеют общий коэффициент корреляции r.

Линейный коэффициент корреляции Пирсона — statanaliz.info

Обнаружение взаимосвязей между явлениями – одна из главных задач статистического анализа. На то есть две причины. Первая. Если известно, что один процесс зависит от другого, то на первый можно оказывать влияние через второй. Вторая. Даже если причинно-следственная связь отсутствует, то по изменению одного показателя можно предсказать изменение другого.

Взаимосвязь двух переменных проявляется в совместной вариации: при изменении одного показателя имеет место тенденция изменения другого. Такая взаимосвязь называется корреляцией, а раздел статистики, который занимается взаимосвязями – корреляционный анализ.

Такая взаимосвязь называется корреляцией, а раздел статистики, который занимается взаимосвязями – корреляционный анализ.

Корреляция – это, простыми словами, взаимосвязанное изменение показателей. Она характеризуется направлением, формой и теснотой. Ниже представлены примеры корреляционной связи.

Далее будет рассматриваться только линейная корреляция. На диаграмме рассеяния (график корреляции) изображена взаимосвязь двух переменных X и Y. Пунктиром показаны средние.

При положительном отклонении X от своей средней, Y также в большинстве случаев отклоняется в положительную сторону от своей средней. Для X меньше среднего, Y, как правило, тоже ниже среднего. Это прямая или положительная корреляция. Бывает обратная или отрицательная корреляция, когда положительное отклонение от средней X ассоциируется с отрицательным отклонением от средней Y или наоборот.

Линейность корреляции проявляется в том, что точки расположены вдоль прямой линии. Положительный или отрицательный наклон такой линии определяется направлением взаимосвязи.

Крайне важная характеристика корреляции – теснота. Чем теснее взаимосвязь, тем ближе к прямой точки на диаграмме. Как же ее измерить?

Складывать отклонения каждого показателя от своей средней нет смысла, получим нуль. Похожая проблема встречалась при измерении вариации, а точнее дисперсии. Там эту проблему обходят через возведение каждого отклонения в квадрат.

Квадрат отклонения от средней измеряет вариацию показателя как бы относительно самого себя. Если второй множитель в числителе заменить на отклонение от средней второго показателя, то получится совместная вариация двух переменных, которая называется ковариацией.

Чем больше пар имеют одинаковый знак отклонения от средней, тем больше сумма в числителе (произведение двух отрицательных чисел также дает положительное число). Большая положительная ковариация говорит о прямой взаимосвязи между переменными. Обратная взаимосвязь дает отрицательную ковариацию. Если количество совпадающих по знаку отклонений примерно равно количеству не совпадающих, то ковариация стремится к нулю, что говорит об отсутствии линейной взаимосвязи.

Большая положительная ковариация говорит о прямой взаимосвязи между переменными. Обратная взаимосвязь дает отрицательную ковариацию. Если количество совпадающих по знаку отклонений примерно равно количеству не совпадающих, то ковариация стремится к нулю, что говорит об отсутствии линейной взаимосвязи.

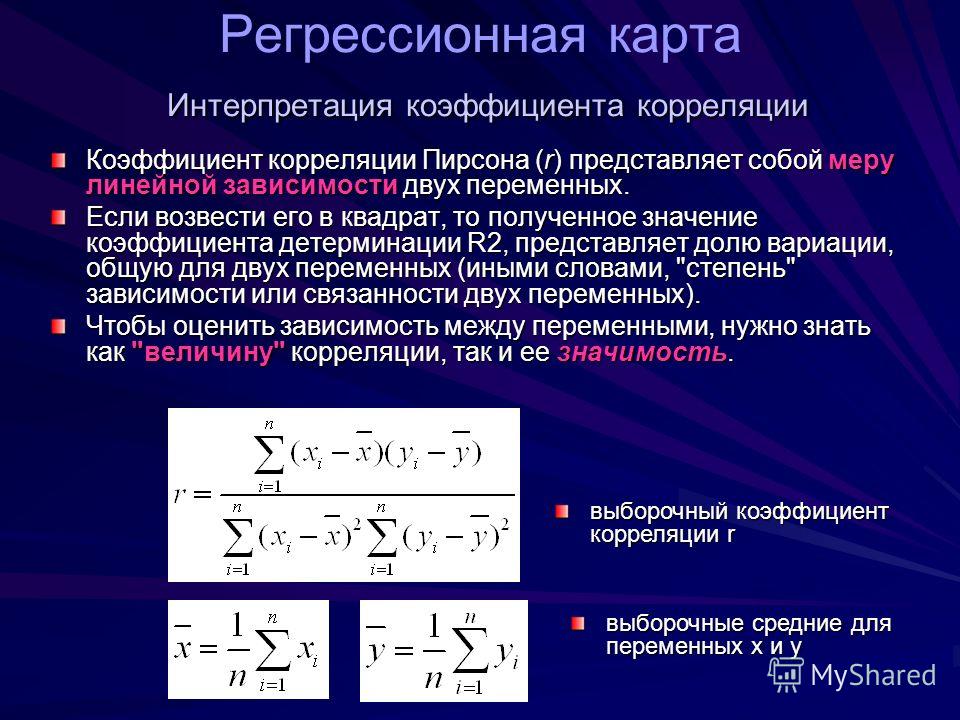

Таким образом, чем больше по модулю ковариация, тем теснее линейная взаимосвязь. Однако значение ковариации зависит от масштаба данных, поэтому невозможно сравнивать корреляцию для разных переменных. Можно определить только направление по знаку. Для получения стандартизованной величины тесноты взаимосвязи нужно избавиться от единиц измерения путем деления ковариации на произведение стандартных отклонений обеих переменных. В итоге получится формула коэффициента корреляции Пирсона.

Показатель имеет полное название линейный коэффициент корреляции Пирсона или просто коэффициент корреляции.

Коэффициент корреляции показывает тесноту линейной взаимосвязи и изменяется в диапазоне от -1 до 1. -1 (минус один) означает полную (функциональную) линейную обратную взаимосвязь. 1 (один) – полную (функциональную) линейную положительную взаимосвязь. 0 – отсутствие линейной корреляции (но не обязательно взаимосвязи). На практике всегда получаются промежуточные значения. Для наглядности ниже представлены несколько примеров с разными значениями коэффициента корреляции.

-1 (минус один) означает полную (функциональную) линейную обратную взаимосвязь. 1 (один) – полную (функциональную) линейную положительную взаимосвязь. 0 – отсутствие линейной корреляции (но не обязательно взаимосвязи). На практике всегда получаются промежуточные значения. Для наглядности ниже представлены несколько примеров с разными значениями коэффициента корреляции.

Таким образом, ковариация и корреляция отражают тесноту линейной взаимосвязи. Последняя используется намного чаще, т.к. является относительным показателем и не имеет единиц измерения.

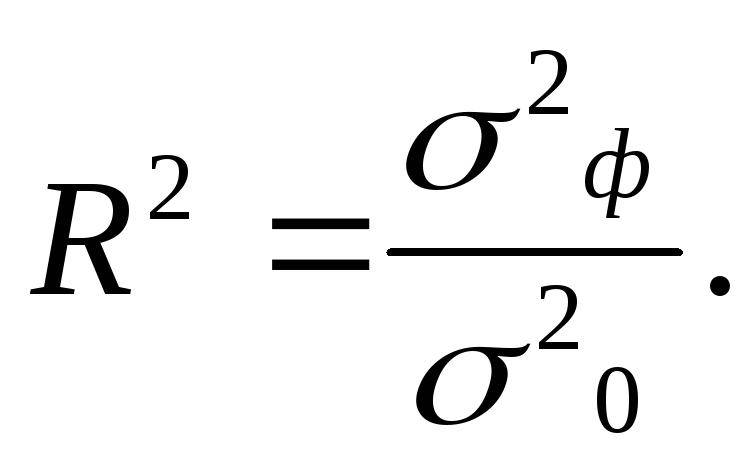

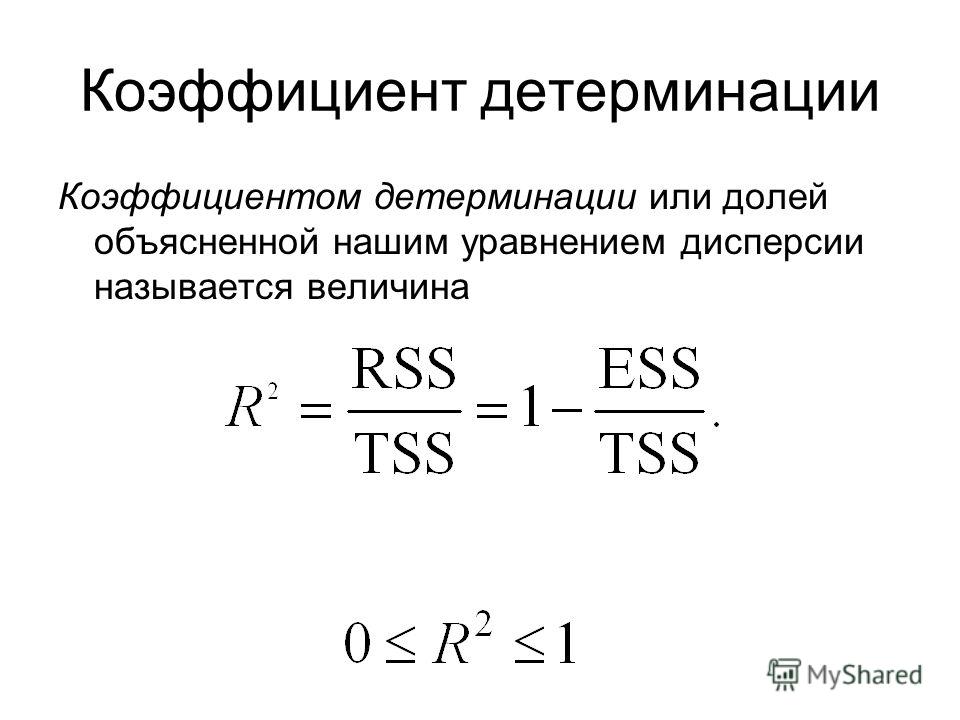

Диаграммы рассеяния дают наглядное представление, что измеряет коэффициент корреляции. Однако нужна более формальная интерпретация. Эту роль выполняет квадрат коэффициента корреляции r2, который называется коэффициентом детерминации, и обычно применяется при оценке качества регрессионных моделей. Снова представьте линию, вокруг которой расположены точки.

Линейная функция является моделью взаимосвязи между X иY и показывает ожидаемое значение Y при заданном X. Коэффициент детерминации – это соотношение дисперсии ожидаемых Y (точек на прямой линии) к общей дисперсии Y, или доля объясненной вариации Y. При r = 0,1 r2 = 0,01 или 1%, при r = 0,5 r2 = 0,25 или 25%.

Коэффициент детерминации – это соотношение дисперсии ожидаемых Y (точек на прямой линии) к общей дисперсии Y, или доля объясненной вариации Y. При r = 0,1 r2 = 0,01 или 1%, при r = 0,5 r2 = 0,25 или 25%.

Выборочный коэффициент корреляции

Коэффициент корреляции обычно рассчитывают по выборке. Значит, у аналитика в распоряжении не истинное значение, а оценка, которая всегда ошибочна. Если выборка была репрезентативной, то истинное значение коэффициента корреляции находится где-то относительно недалеко от оценки. Насколько далеко, можно определить через доверительные интервалы.

Согласно Центральное Предельной Теореме распределение оценки любого показателя стремится к нормальному с ростом выборки. Но есть проблемка. Распределение коэффициента корреляции вблизи придельных значений не является симметричным. Ниже пример распределения при истинном коэффициенте корреляции ρ = 0,86.

Предельное значение не дает выйти за 1 и, как бы «поджимает» распределение справа. Симметричная ситуация наблюдается, если коэффициент корреляции близок к -1.

Симметричная ситуация наблюдается, если коэффициент корреляции близок к -1.

В общем рассчитывать на свойства нормального распределения нельзя. Поэтому Фишер предложил провести преобразование выборочного коэффициента корреляции по формуле:

Распределение z для тех же r имеет следующий вид.

Намного ближе к нормальному. Стандартная ошибка z равна:

Далее исходя из свойств нормального распределения несложно найти верхнюю и нижнюю границы доверительного интервала для z. Определим квантиль стандартного нормального распределения для заданной доверительной вероятности, т.е. количество стандартных отклонений от центра распределения.

cγ – квантиль стандартного нормального распределения;

N-1 – функция обратного стандартного распределения;

γ – доверительная вероятность (часто 95%).

Затем рассчитаем границы доверительного интервала.

Нижняя граница z:

Верхняя граница z:

Теперь обратным преобразованием Фишера из z вернемся к r.

Нижняя граница r:

Верхняя граница r:

Это была теоретическая часть. Переходим к практике расчетов.

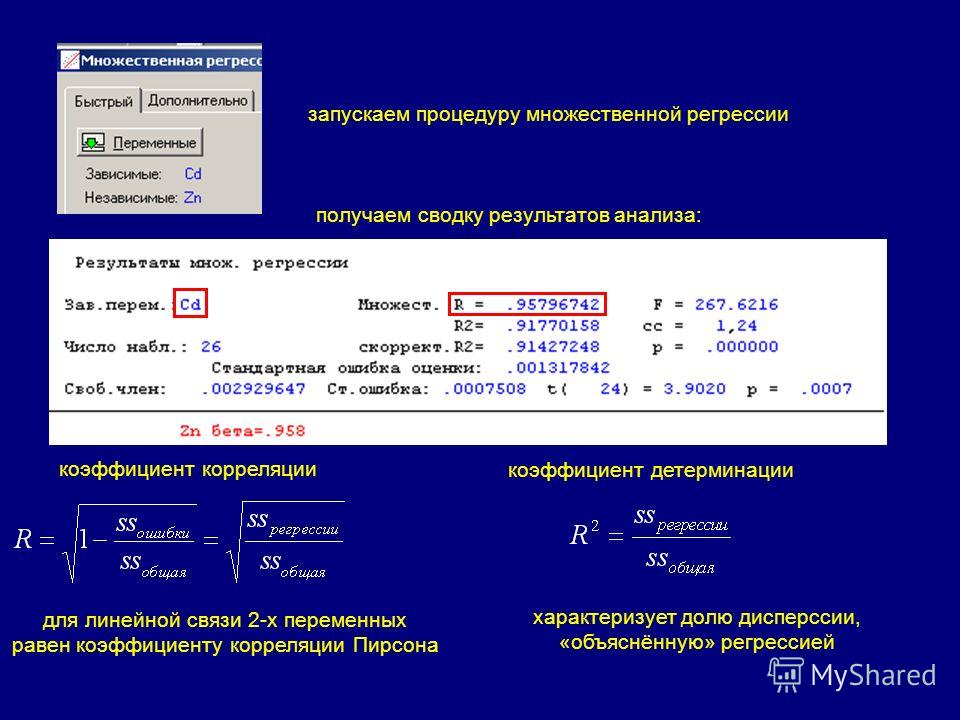

Как посчитать коэффициент корреляции в Excel

Корреляционный анализ в Excel лучше начинать с визуализации.

На диаграмме видна взаимосвязь двух переменных. Рассчитаем коэффициент парной корреляции с помощью функции Excel КОРРЕЛ. В аргументах нужно указать два диапазона.

Коэффициент корреляции 0,88 показывает довольно тесную взаимосвязь между двумя показателями. Но это лишь оценка, поэтому переходим к интервальному оцениванию.

Расчет доверительного интервала для коэффициента корреляции в Excel

В Эксель нет готовых функций для расчета доверительного интервала коэффициента корреляции, как для средней арифметической. Поэтому план такой:

— Делаем преобразование Фишера для r.

— На основе нормальной модели рассчитываем доверительный интервал для z.

— Делаем обратное преобразование Фишера из z в r.

Удивительно, но для преобразования Фишера в Excel есть специальная функция ФИШЕР.

Стандартная ошибка z легко подсчитывается с помощью формулы.

Используя функцию НОРМ.СТ.ОБР, определим квантиль нормального распределения. Доверительную вероятность возьмем 95%.

Значение 1,96 хорошо известно любому опытному аналитику. В пределах ±1,96σ от средней находится 95% нормально распределенных величин.

Используя z, стандартную ошибку и квантиль, легко определим доверительные границы z.

Последний шаг – обратное преобразование Фишера из z назад в r с помощью функции Excel ФИШЕРОБР. Получим доверительный интервал коэффициента корреляции.

Нижняя граница 95%-го доверительного интервала коэффициента корреляции – 0,724, верхняя граница – 0,953.

Надо пояснить, что значит значимая корреляция. Коэффициент корреляции статистически значим, если его доверительный интервал не включает 0, то есть истинное значение по генеральной совокупности наверняка имеет тот же знак, что и выборочная оценка.

Несколько важных замечаний

1. Коэффициент корреляции Пирсона чувствителен к выбросам. Одно аномальное значение может существенно исказить коэффициент. Поэтому перед проведением анализа следует проверить и при необходимости удалить выбросы. Другой вариант – перейти к ранговому коэффициенту корреляции Спирмена. Рассчитывается также, только не по исходным значениям, а по их рангам (пример показан в ролике под статьей).

2. Синоним корреляции – это взаимосвязь или совместная вариация. Поэтому наличие корреляции (r ≠ 0) еще не означает причинно-следственную связь между переменными. Вполне возможно, что совместная вариация обусловлена влиянием третьей переменной. Совместное изменение переменных без причинно-следственной связи называется ложная корреляция.

3. Отсутствие линейной корреляции (r = 0) не означает отсутствие взаимосвязи. Она может быть нелинейной. Частично эту проблему решает ранговая корреляция Спирмена, которая показывает совместный рост или снижение рангов, независимо от формы взаимосвязи.

В видео показан расчет коэффициента корреляции Пирсона с доверительными интервалами, ранговый коэффициент корреляции Спирмена.

↓ Скачать файл с примером ↓

Поделиться в социальных сетях:

Функция КВПИРСОН

В этой статье описаны синтаксис формулы и использование RSQ в Microsoft Excel.

Описание

Возвращает квадрат коэффициента корреляции Пирсона для точек данных в аргументах «известные_значения_y» и «известные_значения_x».

Синтаксис

КВПИРСОН(известные_значения_y;звестные_значения_x)

Аргументы функции КВПИРСОН описаны ниже.

-

Известные_значения_y Обязательный. Массив или диапазон точек данных.

-

Известные_значения_x Обязательный. Массив или диапазон точек данных.

Замечания

-

Аргументы могут быть либо числами, либо содержащими числа именами, массивами или ссылками.

-

Учитываются логические значения и текстовые представления чисел, которые непосредственно введены в список аргументов.

-

Если аргумент, который является массивом или ссылкой, содержит текст, логические значения или пустые ячейки, то такие значения пропускаются; однако ячейки, которые содержат нулевые значения, учитываются.

Аргументы, которые представляют собой значения ошибок или текст, не преобразуемый в числа, приводят к возникновению ошибки.

-

Если аргументы известные_значения_y и известные_значения_x пусты или указанное в них количество число точек данных не совпадает, функция КВПИРСОН возвращает значение ошибки #Н/Д.

-

Если known_y и known_x содержат только 1 точку данных, RSQ возвращает #DIV/0! значение ошибки #ЗНАЧ!.

-

Коэффициент корреляции Пирсона (r) вычисляется с помощью следующего уравнения:

где x и y — выборочные средние значения СРЗНАЧ(массив1) и СРЗНАЧ(массив2).

Функция КВПИРСОН возвращает значение r2, являющееся квадратом коэффициента корреляции.

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

||

|

Известные значения y |

Известные значения x |

|

|

2 |

6 |

|

|

3 |

5 |

|

|

9 |

11 |

|

|

1 |

7 |

|

|

8 |

5 |

|

|

7 |

4 |

|

|

5 |

4 |

|

|

Формула |

Описание |

Результат |

|

=КВПИРСОН(A3:A9; B3:B9) |

Квадрат значения корреляции Пирсона между точками данных в диапазоне A3:A9 и B3:B9. |

0,05795 |

Python, корреляция и регрессия: часть 2 / Хабр

Предыдущий пост см. здесь.

Регрессия

Хотя, возможно, и полезно знать, что две переменные коррелируют, мы не можем использовать лишь одну эту информацию для предсказания веса олимпийских пловцов при наличии данных об их росте или наоборот. При установлении корреляции мы измерили силу и знак связи, но не наклон, т.е. угловой коэффициент. Для генерирования предсказания необходимо знать ожидаемый темп изменения одной переменной при заданном единичном изменении в другой.

Мы хотели бы вывести уравнение, связывающее конкретную величину одной переменной, так называемой независимой переменной, с ожидаемым значением другой, зависимой переменной. Например, если наше линейное уравнение предсказывает вес при заданном росте, то рост является нашей независимой переменной, а вес — зависимой.

Описываемые этими уравнениями линии называются линиями регрессии. Этот Термин был введен британским эрудитом 19-ого века сэром Фрэнсисом Гэлтоном. Он и его студент Карл Пирсон, который вывел коэффициент корреляции, в 19-ом веке разработали большое количество методов, применяемых для изучения линейных связей, которые коллективно стали известны как методы регрессионного анализа.

Вспомним, что из корреляции не следует причинная обусловленность, причем термины «зависимый» и «независимый» не означают никакой неявной причинной обусловленности. Они представляют собой всего лишь имена для входных и выходных математических значений. Классическим примером является крайне положительная корреляция между числом отправленных на тушение пожара пожарных машин и нанесенным пожаром ущербом. Безусловно, отправка пожарных машин на тушение пожара сама по себе не наносит ущерб. Никто не будет советовать сократить число машин, отправляемых на тушение пожара, как способ уменьшения ущерба. В подобных ситуациях мы должны искать дополнительную переменную, которая была бы связана с другими переменными причинной связью и объясняла корреляцию между ними. В данном примере это может быть размер пожара. Такие скрытые причины называются спутывающими переменными, потому что они искажают нашу возможность определять связь между зависимыми переменными.

В подобных ситуациях мы должны искать дополнительную переменную, которая была бы связана с другими переменными причинной связью и объясняла корреляцию между ними. В данном примере это может быть размер пожара. Такие скрытые причины называются спутывающими переменными, потому что они искажают нашу возможность определять связь между зависимыми переменными.

Линейные уравнения

Две переменные, которые мы можем обозначить как x и y, могут быть связаны друг с другом строго или нестрого. Самая простая связь между независимой переменной x и зависимой переменной y является прямолинейной, которая выражается следующей формулой:

Здесь значения параметров a и b определяют соответственно точную высоту и крутизну прямой. Параметр a называется пересечением с вертикальной осью или константой, а b — градиентом, наклоном линии или угловым коэффициентом. Например, в соотнесенности между температурными шкалами по Цельсию и по Фаренгейту a = 32 и b = 1. 8. Подставив в наше уравнение значения a и b, получим:

8. Подставив в наше уравнение значения a и b, получим:

Для вычисления 10°С по Фаренгейту мы вместо x подставляем 10:

Таким образом, наше уравнение сообщает, что 10°С равно 50°F, и это действительно так. Используя Python и возможности визуализации pandas, мы можем легко написать функцию, которая переводит градусы из Цельсия в градусы Фаренгейта и выводит результат на график:

'''Функция перевода из градусов Цельсия в градусы Фаренгейта'''

celsius_to_fahrenheit = lambda x: 32 + (x * 1.8)

def ex_3_11():

'''График линейной зависимости температурных шкал'''

s = pd.Series(range(-10,40))

df = pd.DataFrame({'C':s, 'F':s.map(celsius_to_fahrenheit)})

df.plot('C', 'F', legend=False, grid=True)

plt.xlabel('Градусы Цельсия')

plt.ylabel('Градусы Фаренгейта')

plt.show()Этот пример сгенерирует следующий ниже линейный график:

Обратите внимание, как синяя линия пересекает 0 на шкале Цельсия при величине 32 на шкале Фаренгейта. Пересечение a — это значение y, при котором значение x равно 0.

Пересечение a — это значение y, при котором значение x равно 0.

Наклон линии с неким угловым коэффициентом определяется параметром b; в этом уравнении его значение близко к 2. Как видно, диапазон шкалы Фаренгейта почти вдвое шире диапазона шкалы Цельсия. Другими словами, прямая устремляется вверх по вертикали почти вдвое быстрее, чем по горизонтали.

Остатки

К сожалению, немногие связи столь же чистые, как перевод между градусами Цельсия и Фаренгейта. Прямолинейное уравнение редко позволяет нам определять y строго в терминах x. Как правило, будет иметься ошибка, и, таким образом, уравнение примет следующий вид:

Здесь, ε — это ошибка или остаточный член, обозначающий расхождение между значением, вычисленным параметрами a и b для данного значения x и фактическим значением y. Если предсказанное значение y — это ŷ, то ошибка — это разность между обоими:

Такая ошибка называется остатком. Остаток может возникать из-за случайных факторов, таких как погрешность измерения, либо неслучайных факторов, которые неизвестны. Например, если мы пытаемся предсказать вес как функцию роста, то неизвестные факторы могут состоять из диеты, уровня физической подготовки и типа телосложения (либо просто эффекта округления до самого близкого килограмма).

Остаток может возникать из-за случайных факторов, таких как погрешность измерения, либо неслучайных факторов, которые неизвестны. Например, если мы пытаемся предсказать вес как функцию роста, то неизвестные факторы могут состоять из диеты, уровня физической подготовки и типа телосложения (либо просто эффекта округления до самого близкого килограмма).

Если для a и b мы выберем неидеальные параметры, то остаток для каждого x будет больше, чем нужно. Из этого следует, что параметры, которые мы бы хотели найти, должны минимизировать остатки во всех значениях x и y.

Обычные наименьшие квадраты

Для того, чтобы оптимизировать параметры линейной модели, мы бы хотели создать функцию стоимости, так называемую функцией потери, которая количественно выражает то, насколько близко наши предсказания укладывается в данные. Мы не можем просто взять и просуммировать положительные и отрицательные остатки, потому что даже самые большие остатки обнулят друг друга, если их знаки противоположны.

Прежде, чем вычислить сумму, мы можем возвести значения в квадрат, чтобы положительные и отрицательные остатки учитывались в стоимости. Возведение в квадрат также создает эффект наложения большего штрафа на большие ошибки, чем на меньшие ошибки, но не настолько много, чтобы самый большой остаток всегда доминировал.

Выражаясь в терминах задачи оптимизации, мы стремимся выявить коэффициенты, которые минимизируют сумму квадратов остатков. Этот метод называется обычными наименьшими квадратами, от англ. Ordinary Least Squares (OLS), и формула для вычисления наклона линии регрессии по указанному методу выглядит так:

Хотя она выглядит сложнее предыдущих уравнений, на самом деле, эта формула представляет собой всего лишь сумму квадратов остатков, деленную на сумму квадратов отклонений от среднего значения. В данном уравнении используется несколько членов из других уравнений, которые уже рассматривались, и мы можем его упростить, приведя к следующему виду:

Пересечение (a) — это член, позволяющий прямой с заданным наклоном проходить через среднее значение X и Y:

Значения a и b — это коэффициенты, получаемые в результате оценки методом обычных наименьших квадратов.

Наклон и пересечение

Мы уже рассматривали функции covariance, variance и mean, которые нужны для вычисления наклона прямой и точки пересечения для данных роста и веса пловцов. Поэтому вычисление наклона и пересечения имеют тривиальный вид:

def slope(xs, ys):

'''Вычисление наклона линии (углового коэффициента)'''

return xs.cov(ys) / xs.var()

def intercept(xs, ys):

'''Вычисление точки пересечения (с осью Y)'''

return ys.mean() - (xs.mean() * slope(xs, ys))

def ex_3_12():

'''Вычисление пересечения и наклона (углового коэффициента)

на примере данных роста и веса'''

df = swimmer_data()

X = df['Рост, см']

y = df['Вес'].apply(np.log)

a = intercept(X, y)

b = slope(X, y)

print('Пересечение: %f, наклон: %f' % (a,b))Пересечение: 1.691033, наклон: 0.014296В результате будет получен наклон приблизительно 0.0143 и пересечение приблизительно 1. 6910.

6910.

Интерпретация

Величина пересечения — это значение зависимой переменной (логарифмический вес), когда независимая переменная (рост) равна нулю. Для получения этого значения в килограммах мы можем воспользоваться функцией np.exp, обратной для функции np.log. Наша модель дает основания предполагать, что вероятнее всего вес олимпийского пловца с нулевым ростом будет 5.42 кг. Разумеется, такое предположение лишено всякого смысла, к тому же экстраполяция за пределы границ тренировочных данных является не самым разумным решением.

Величина наклона показывает, насколько y изменяется для каждой единицы изменения в x. Модель исходит из того, что каждый дополнительный сантиметр роста прибавляет в среднем 1.014 кг. веса олимпийских пловцов. Поскольку наша модель основывается на данных о всех олимпийских пловцах, она представляет собой усредненный эффект от увеличения в росте на единицу без учета любого другого фактора, такого как возраст, пол или тип телосложения.

Визуализация

Результат линейного уравнения можно визуализировать при помощи имплементированной ранее функции regression_line и простой функции от x, которая вычисляет ŷ на основе коэффициентов a и b.

'''Функция линии регрессии'''

regression_line = lambda a, b: lambda x: a + (b * x) # вызовы fn(a,b)(x)

def ex_3_13():

'''Визуализация линейного уравнения

на примере данных роста и веса'''

df = swimmer_data()

X = df['Рост, см'].apply( jitter(0.5) )

y = df['Вес'].apply(np.log)

a, b = intercept(X, y), slope(X, y)

ax = pd.DataFrame(np.array([X, y]).T).plot.scatter(0, 1, s=7)

s = pd.Series(range(150,210))

df = pd.DataFrame( {0:s, 1:s.map(regression_line(a, b))} )

df.plot(0, 1, legend=False, grid=True, ax=ax)

plt.xlabel('Рост, см.')

plt.ylabel('Логарифмический вес')

plt.show()Функция regression_line возвращает функцию от x, которая вычисляет a + bx.

Указанная функция может также использоваться для вычисления каждого остатка, показывая степень, с которой наша оценка ŷ отклоняется от каждого измеренного значения y.

def residuals(a, b, xs, ys):

'''Вычисление остатков'''

estimate = regression_line(a, b) # частичное применение

return pd.Series( map(lambda x, y: y - estimate(x), xs, ys) )

constantly = lambda x: 0

def ex_3_14():

'''Построение графика остатков на примере данных роста и веса'''

df = swimmer_data()

X = df['Рост, см'].apply( jitter(0.5) )

y = df['Вес'].apply(np.log)

a, b = intercept(X, y), slope(X, y)

y = residuals(a, b, X, y)

ax = pd.DataFrame(np.array([X, y]).T).plot.scatter(0, 1, s=12)

s = pd.Series(range(150,210))

df = pd.DataFrame( {0:s, 1:s.map(constantly)} )

df.plot(0, 1, legend=False, grid=True, ax=ax)

plt.xlabel('Рост, см.')

plt.ylabel('Остатки')

plt.show()График остатков — это график, который показывает остатки на оси Y и независимую переменную на оси X. Если точки на графике остатков разбросаны произвольно по обе стороны от горизонтальной оси, то линейная модель хорошо подогнана к нашим данным:

Если точки на графике остатков разбросаны произвольно по обе стороны от горизонтальной оси, то линейная модель хорошо подогнана к нашим данным:

За исключением нескольких выбросов на левой стороне графика, график остатков, по-видимому, показывает, что линейная модель хорошо подогнана к данным. Построение графика остатков имеет важное значение для получения подтверждения, что линейная модель применима. В линейной модели используются некоторые допущения относительно данных, которые при их нарушении делают не валидными модели, которые вы строите.

Допущения

Первостепенное допущение линейной регрессии состоит в том, что, безусловно, существует линейная зависимость между зависимой и независимой переменной. Кроме того, остатки не должны коррелировать друг с другом либо с независимой переменной. Другими словами, мы ожидаем, что ошибки будут иметь нулевое среднее и постоянную дисперсию по отношению к зависимой и независимой переменной. График остатков позволяет быстро устанавливать, является ли это действительно так.

Левая сторона нашего графика имеет более крупные значения остатков, чем правая сторона. Это соответствует большей дисперсии веса среди более низкорослых спортсменов. Когда дисперсия одной переменной изменяется относительно другой, говорят, что переменные гетероскедастичны, т.е. их дисперсия неоднородна. Этот факт представляет в регрессионном анализе проблему, потому что делает не валидным допущение в том, что модельные ошибки не коррелируют и нормально распределены, и что их дисперсии не варьируются вместе с моделируемыми эффектами.

Гетероскедастичность остатков здесь довольно мала и особо не должна повлиять на качество нашей модели. Если дисперсия на левой стороне графика была бы более выраженной, то она привела бы к неправильной оценке дисперсии методом наименьших квадратов, что в свою очередь повлияло бы на выводы, которые мы делаем, основываясь на стандартной ошибке.

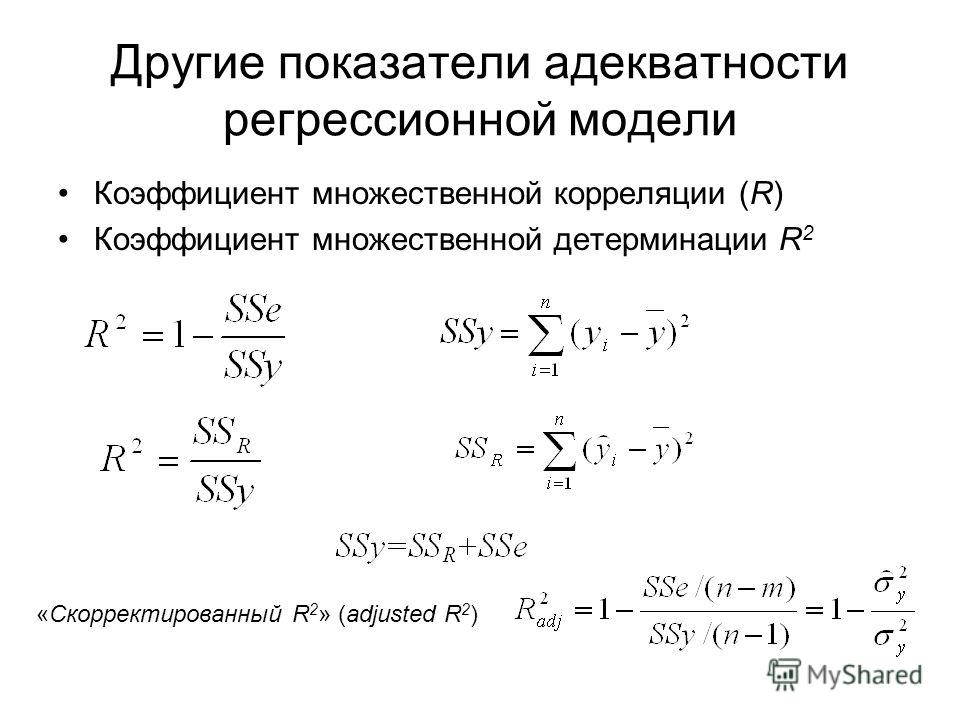

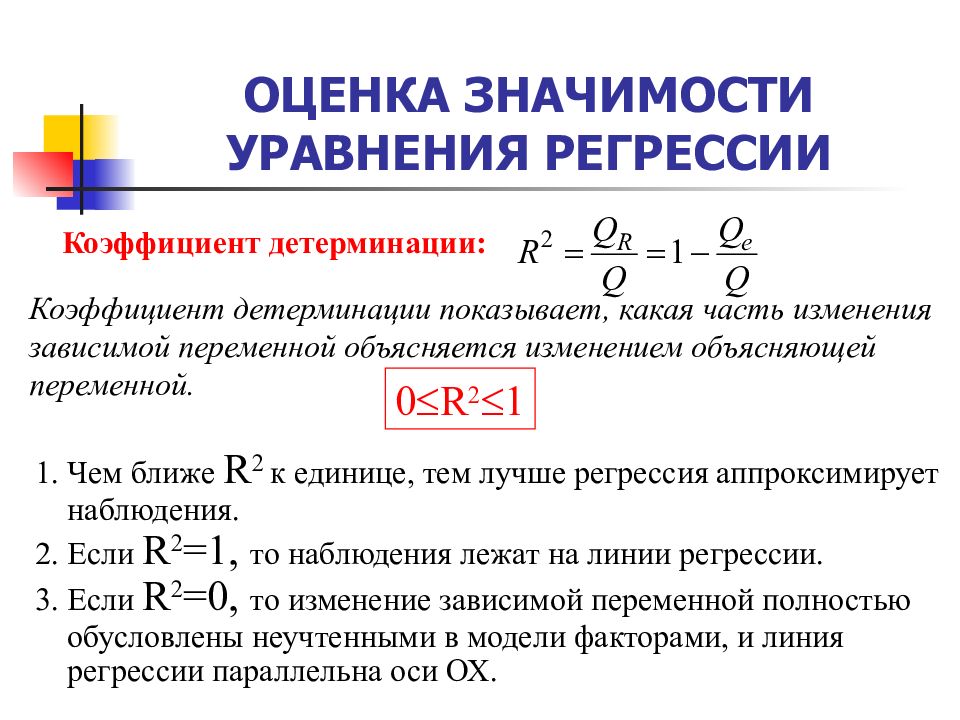

Качество подгонки и R-квадрат

Хотя из графика остатков видно, что линейная модель хорошо вписывается в данные, т. е. хорошо к ним подогнана, было бы желательно количественно измерить качество этой подгонки. Коэффициент детерминации R2, или R-квадрат, варьируется в интервале между 0 и 1 и обозначает объяснительную мощность линейной регрессионной модели. Он вычисляет объясненную долю изменчивости в зависимой переменной.

е. хорошо к ним подогнана, было бы желательно количественно измерить качество этой подгонки. Коэффициент детерминации R2, или R-квадрат, варьируется в интервале между 0 и 1 и обозначает объяснительную мощность линейной регрессионной модели. Он вычисляет объясненную долю изменчивости в зависимой переменной.

Обычно, чем ближе R2 к 1, тем лучше линия регрессии подогнана к точкам данных и больше изменчивости в Y объясняется независимой переменной X. R2 можно вычислить с помощью следующей ниже формулы:

Здесь var(ε) — это дисперсия остатков и var(Y) — дисперсия в Y. В целях понимания смысла этой формулы допустим, что вы пытаетесь угадать чей-то вес. Если вам больше ничего неизвестно об испытуемых, то наилучшей стратегией будет угадывать среднее значение весовых данных внутри популяции в целом. Таким путем средневзвешенная квадратичная ошибка вашей догадки в сравнении с истинным весом будет var(Y), т. е. дисперсией данных веса в популяции.

е. дисперсией данных веса в популяции.

Но если бы я сообщил вам их рост, то в соответствии с регрессионной моделью вы бы предположили, что a + bx. В этом случае вашей средневзвешенной квадратичной ошибкой было бы или дисперсия остатков модели.

Компонент формулы var(ε)/var(Y) — это соотношение средневзвешенной квадратичной ошибки с объяснительной переменной и без нее, т. е. доля изменчивости, оставленная моделью без объяснения. Дополнение R2 до единицы — это доля изменчивости, объясненная моделью.

Как и в случае с r, низкий R2 не означает, что две переменные не коррелированы. Просто может оказаться, что их связь не является линейной.

Значение R2 описывает качество подгонки линии регрессии к данным. Оптимально подогнанная линия — это линия, которая минимизирует значение R2. По мере удаления либо приближения от своих оптимальных значений R2 всегда будет расти.

По мере удаления либо приближения от своих оптимальных значений R2 всегда будет расти.

Левый график показывает дисперсию модели, которая всегда угадывает среднее значение для , правый же показывает меньшие по размеру квадраты, связанные с остатками, которые остались необъясненными моделью f. С чисто геометрической точки зрения можно увидеть, как модель объяснила большинство дисперсии в y. Приведенный ниже пример вычисляет R2 путем деления дисперсии остатков на дисперсию значений y:

def r_squared(a, b, xs, ys):

'''Рассчитать коэффициент детерминации (R-квадрат)'''

r_var = residuals(a, b, xs, ys).var()

y_var = ys.var()

return 1 - (r_var / y_var)

def ex_3_15():

'''Рассчитать коэффициент R-квадрат

на примере данных роста и веса'''

df = swimmer_data()

X = df['Рост, см'].apply( jitter(0.5) )

y = df['Вес'].apply(np.log)

a, b = intercept(X, y), slope(X, y)

return r_squared(a, b, X, y)0. 75268223613272323 75268223613272323

75268223613272323В результате получим значение 0.753. Другими словами, более 75% дисперсии веса пловцов, выступавших на Олимпийских играх 2012 г., можно объяснить ростом.

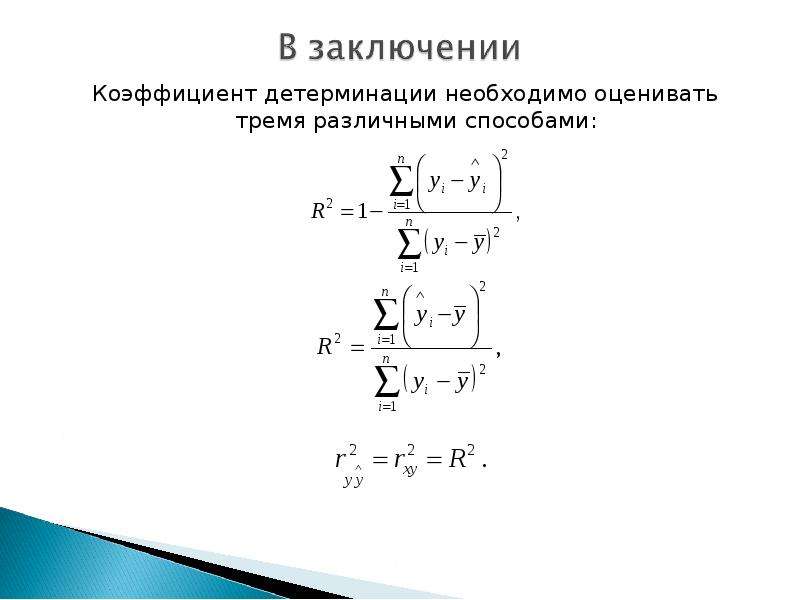

В случае простой регрессионной модели (с одной независимой переменной), связь между коэффициентом детерминации R2 и коэффициентом корреляции r является прямолинейной:

Коэффициент корреляции r может означать, что половина изменчивости в переменной Y объясняется переменной X, но фактически R2 составит 0.52, т.е. 0.25.

Множественная линейная регрессия

Пока что в этой серии постов мы видели, как строится линия регрессии с одной независимой переменной. Однако, нередко желательно построить модель с несколькими независимыми переменными. Такая модель называется множественной линейной регрессией.

Каждой независимой переменной потребуется свой собственный коэффициент. Вместо того, чтобы для каждой из них пытаться подобрать букву в алфавите, зададим новую переменную β (бета), которая будет содержать все наши коэффициенты:

Такая модель эквивалентна двухфакторной линейно-регрессионной модели, где β1 = a и β2 = b при условии, что x1 всегда гарантированно равен 1, вследствие чего β1 — это всегда константная составляющая, которая представляет наше пересечение, при этом x1 называется (постоянным) смещением уравнения регрессии, или членом смещения.

Обобщив линейное уравнение в терминах β, его легко расширить на столько коэффициентов, насколько нам нужно:

Каждое значение от x1 до xn соответствует независимой переменной, которая могла бы объяснить значение y. Каждое значение от β1 до βn соответствует коэффициенту, который устанавливает относительный вклад независимой переменной.

Простая линейная регрессия преследовала цель объяснить вес исключительно с точки зрения роста, однако объяснить вес людей помогает много других факторов: их возраст, пол, питание, тип телосложения. Мы располагаем сведениями о возрасте олимпийских пловцов, поэтому мы смогли бы построить модель, которая учитывает и эти дополнительные данные.

До настоящего момента мы предоставляли независимую переменную в виде одной последовательности значений, однако при наличии двух и более параметров нам нужно предоставлять несколько значений для каждого x. Мы можем воспользоваться функциональностью библиотеки pandas, чтобы выбрать два и более столбцов и управлять каждым как списком, но есть способ получше: матрицы.

Мы можем воспользоваться функциональностью библиотеки pandas, чтобы выбрать два и более столбцов и управлять каждым как списком, но есть способ получше: матрицы.

Примеры исходного кода для этого поста находятся в моем репо на Github. Все исходные данные взяты в репозитории автора книги.

Темой следующего поста, поста №3, будут матричные операции, нормальное уравнение и коллинеарность.

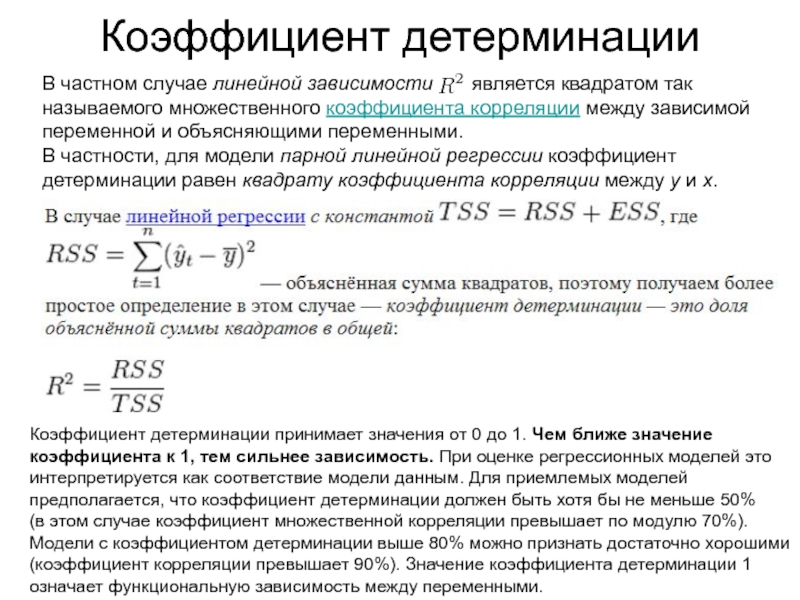

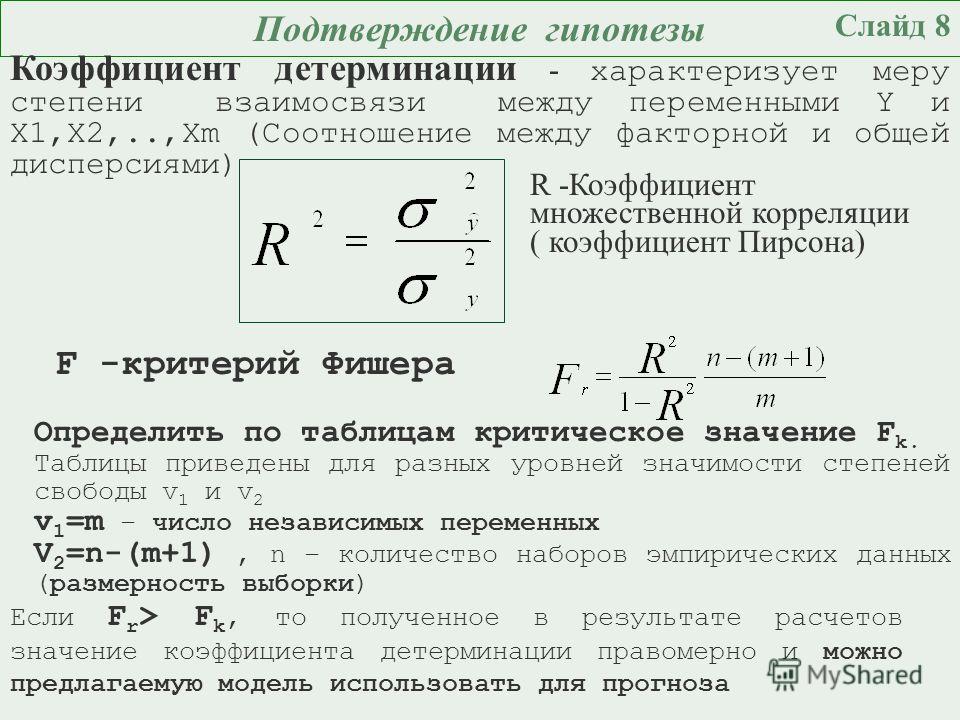

Коэффициент детерминации — Справочник химика 21

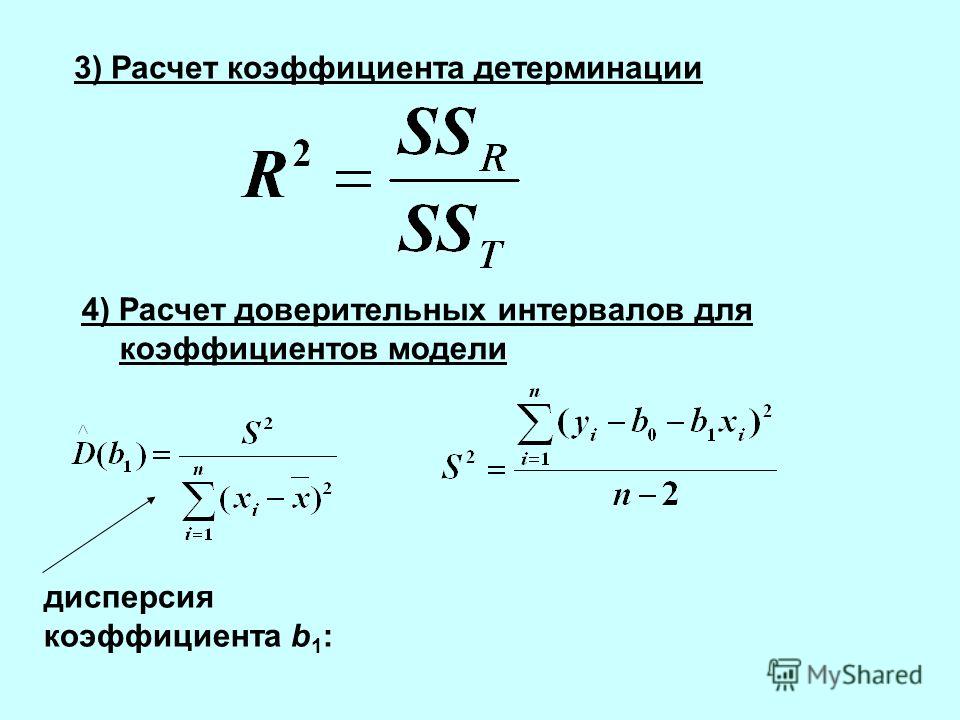

Построение и анализ многофакторной регрессионной модели позволяют судить о численном влиянии факторов на изучаемый показатель дефектности трубопровода и изменении этого показателя при варьировании значений каждого фактора. Критерием оценки адекватности модели является коэффициент детерминации который представляет собой статистическую характеристику, учитывающую как линейные, так и нелинейные виды связей и дающую возможность оценивать степень адекватности построенной модели с помощью зависимости [c. 113]

113]

Для построения статистической модели была проведена оценка вклада различных факторов на время до разрушения магистральных газопроводов. В качестве рабочего инструмента была выбрана процедура множественной регрессии, позволяющая получать модель в виде линейной комбинации воздействующих факторов. Исследования проводились с доверительной вероятностью 95 %. В качестве независимых переменных использовались величины толщин стенок труб, температур, расстояний до компрессорной станции, давлений, а также их модифицированные значения (обратная температура, обратное расстояние, отношение действующего напряжения к пределу текучести стали и др.). Расчеты проводились как с использованием константы, так и без нее. Всего было рассмотрено 48 вариантов модели. Из них была выбрана одна, имеющая наиболее высокий коэффициент детерминации. В табл. 1.6 приведены результаты расчета этой модели. Переменные имеют следующие обозначения толщина стенки трубы (мм) — Н, давление (МПа) — Р, температура (°С) — Т, величина, обратная расстоянию до компрессорной (100/км) — ЬО, время до разрушения (лет) -1.

[c.56]

[c.56]Рассчитанная модель имеет достаточно высокий коэффициент детерминации. Другие рассчитанные модели имели наибольшую значимость для коэффициента, стоящего перед переменной, соответствующей толщине стенки трубы. Использование линейных моделей с константой приводит к снижению коэффициента детерминации до величин около 0,8 и уменьшению значимости коэффициентов регрессии, отвечающих температуре и давлению. Однако предпочтение было отдано модели без константы в связи с высокой вероятностью принятия нулевой гипотезы для самой константы (в пределах 0,7 — 0,8). [c.58]

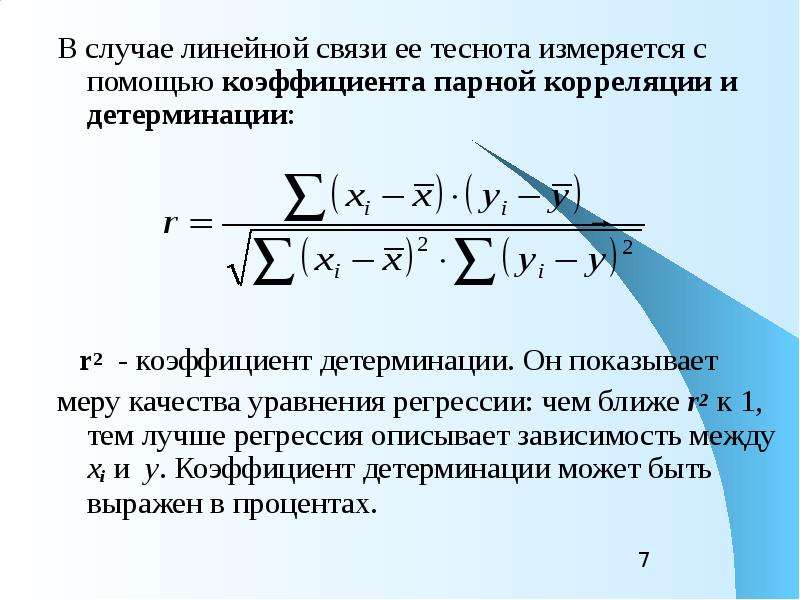

Относительная теснота зависимости лучше всего измеряется коэффициентом детерминации с1 [c.26]

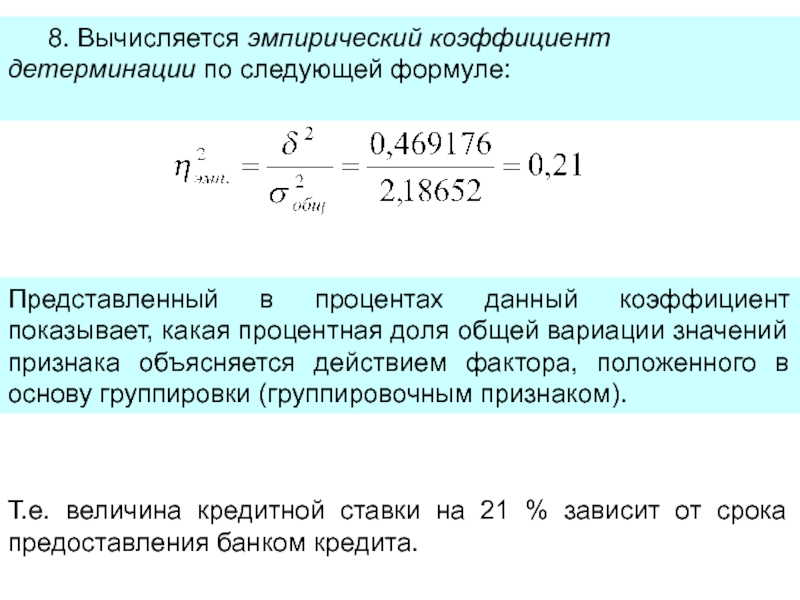

При числе степеней свободы 59—2 = 57 полученный коэффициент корреляции / = 0,906 значительно больше табличного [9] при уровне достоверности, превышающей 99,9%. Мерой этой связи служит коэффициент детерминации d = 0,822, указывающий, что изменения интенсивности ослабления потока Y-квантов на 82,2 /о были вызваны изменениями насыпной массы кокса. [c.28]

[c.28]

Коэффициент детерминации, соответственно, 0,995 0,865 0,879 0,984. Количество опытов в промышленных условиях — 19. [c.116]

Концентрация (с, мг/л) Коэффициенты уравнения полинома Коэффициент детерминации [c.11]

Другая количественная оценка удовлетворительности совпадения — это коэффициент детерминации вычисляемый по уравнению [c.167]

Исчисляемый коэффициент детерминации получился равным 0,869. Это говорит о том, что размер заработной платы водителей на 86,9% зависит от Р и АЧ -р и на 13,1% —от неучтенных в модели факторов. Средняя ошибка аппроксимации составила всего лишь 0,17%. Модель была получена на основе конкретных показателей ряда автотранспортных предприятий Владимирского транспортного управления, поэтому она может -быть использована в практической ра-боте только на этих предприятиях. Предлагаемая же. методика может быть использована в любом транспортном управлении, министерстве при планировании и анализе себестоимости автомобильных перевозок и установлении нормативов по заработной плате водителей за время работы на линии.

[c.36]

[c.36]Для оценки точности зависимости рассчитываются коэффициент парной корреляции между зависимой и независимой переменными, коэффициент детерминации, фактическое значение F — критерия (отношение дисперсии зависимой переменной, связанной с действием включенного в уравнение фактора и остаточной дисперсии). [c.186]

Величина коэффициента детерминации в рассмотренном примере составляет 0,9966, что свидетельствует о высокой достоверности аппроксимации. [c.244]

Пути Коэффициенты детерминации [c.230]

Нормированные коэффициенты частной регрессии Л и В из приведенных выше уравнений называют коэффициентами путей от А к У и от В к У соответственно (рис. 14.2). Они уже не одинаковы для обоих наборов данных. Кроме того, исходя из (5) и (6), мы находим, что процентные вклады (коэффициенты детерминации) Л и В в дисперсию У также весьма различны для двух наборов данных [c.233]

Коэффициенты детерминации (по отношению к дисперсии следствия) равны [c. 235]

235]

Судя по величинам коэффициента детерминации К зависимость содержания хлорофилла от приведенных в табл. 24 абиотических характеристик меняется в ходе сезонной сукцессии, становясь то сильнее, то слабее (табл. 25). Более низкие Ю свидетельствуют о том, что распределение водорослей в эти периоды регулируется другими факторами (это может быть содержание биогенов, пресс зоопланктона, гидродинамика). [c.57]

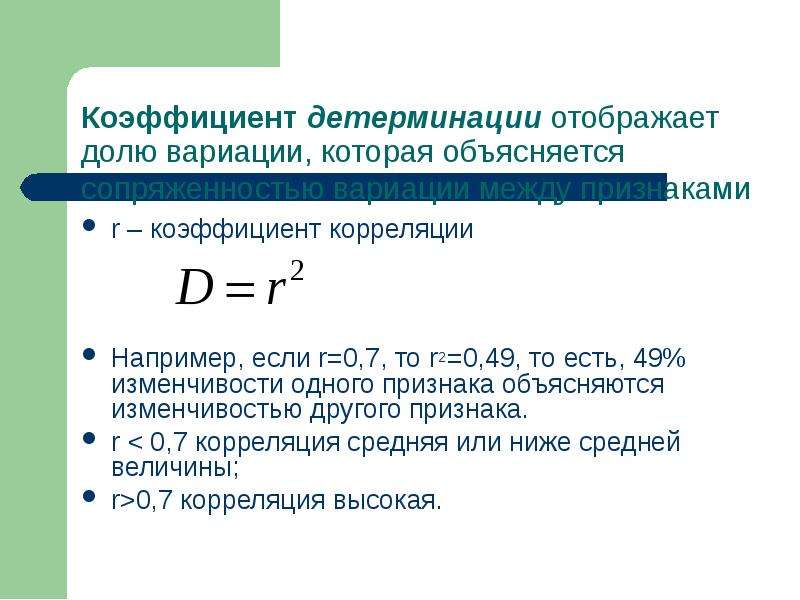

Коэффициент детерминации представляет собой альтернативный показатель степени зависимости между двумя переменными. Данное значение вычисляется путем возведения в квадрат коэффициента корреляции (г). [c.114]

Коэффициент детерминации часто более предпочтителен, чем коэффициент корреляции, так как его можно использовать для количественного определения [c.114]

Рассмотрим, к примеру, ситуацию, когда коэффициент корреляции между объемом выручки от реализации и расходами на рекламу составляет 0. 8. Таким образом, г — 0.8, а коэффициент детерминации = 0.82 = 0.64 (= 64%). Следовательно, это показывает, что 64% изменений в объеме реализации можно объяснить изменениями в расходах на рекламу. [c.115]

8. Таким образом, г — 0.8, а коэффициент детерминации = 0.82 = 0.64 (= 64%). Следовательно, это показывает, что 64% изменений в объеме реализации можно объяснить изменениями в расходах на рекламу. [c.115]

Итак, г= +1, а коэффициент детерминации / = 1. Это подразумевает, что 100% изменений в объеме реализации вызваны изменениями в расходах на рекламу. В таком случае изменения в расходах на рекламу автоматически вызывают пропорциональные изменения в объемах реализации, что для любого руководителя службы маркетинга ситуация идеальная. На практике, конечно, крайне маловероятно, что степень корреляции будет столь идеальной. Даже когда зависимость между двумя переменными значима, требуется учет множества других факторов. Так, для примеров такого рода вполне обычным значением коэффициента детерминации будет показатель в диапазоне от 0.1 до 0.3. Например, коэффициент детерминации, равный 0.2 (20%), показывает, что 20% изменений в объеме реализации вызван изменениями в расходах на рекламу. Во многих хозяйственных ситуациях 20%-ный результат служит более чем адекватным обоснованием необходимости продолжать рекламирование. [c.115]

Во многих хозяйственных ситуациях 20%-ный результат служит более чем адекватным обоснованием необходимости продолжать рекламирование. [c.115]

При истолковании значений коэффициента корреляции и коэффициента детерминации следует проявлять осторожность. Существует вероятность получения очень высоких значений коэффициента корреляции при отсутствии какой-либо прямой зависимости между двумя рассматриваемыми переменными. Рассмотрим, например, следующую ситуацию, когда мы имеем для анализа собранные за 10 лет данные по стоимости экспорта из Великобритании и средней цене стиральных машин во Франции [c.115]

Данные переменные были отобраны ввиду фактического отсутствия прямой зависимости между ними. Итак, мы можем вычислить коэффициент корреляции между этими двумя переменными при х — стоимости экспорта из Великобритании и у — цене стиральных машин во Франции. Коэффициент корреляции составляет г = 0.9635. Таким образом, коэффициент детерминации = 0. 96352 = 0.928 = 92.8%. [c.115]

96352 = 0.928 = 92.8%. [c.115]

Такой коэффициент детерминации, видимо, указывает на то, что 92.8% изменений в цене стиральных машин во Франции вызваны колебаниями в стоимости экспорта из Великобритании. Такая зависимость называется ложной, [c.115]

Т Определение. Коэффициент детерминации, вычисляемый путем возведения в квадрат значения коэффициента корреляции, показывает объем изменения переменной (у), относимый на счет изменений в значении другой переменной (х). [c.116]

О наличии тесной взаимосвязи между этими показателями свидетельствует высокий коэффищ -ент корреляции (0,847) при уровне доверительной вероятности 99 %. Коэффициент детерминаций л =0,718 указывает, что изменение РС на 72 % вызвано изменением плотности раствора. [c.19]

Экспериментальные данные обработаны в программе Math ad Professional 2001. Показано, что коэффициенты детерминации находятся в пределах от 0,98 до 0,99, что свидетельствует о достоверности полученных результатов исследований, определяемых коэффициентом детерминации 0,75.

[c.11]

[c.11]Используя уравнения регрессии, полученного при помощи программы Math ad Professional 2001 с коэффициентом детерминации 0,99, найдена зависимость i/общ (О для воды, содержащей фенол, концентрацией 20 мг/л i/общ = 0,12 г + 27,9. [c.17]

Уравнение (2) учитывает 93,8% от общей дисперсии величины у (множественный коэффициент детерминации ) = 7 = 0,938). Уравнение значимо, дисперсионное отноп1ение 2 = 90,31 значительно превосходит табличное значение Ро,о1 = 3,5. Остаточная дисперсия меньше общей дисперсии величины г/ в 16 раз (Fl = 16,2). Наибольшую значимость имеют коэффициенты при Х] и Х4. В основном коэффициенты умеренно коррелированы между собой (табл. 2). [c.9]

Для быстрой оценки неизвестных коэффициентов линейного регрессионного уравнения воспользуемся линией тренда. Для этого вьщелим на диаграмме экспериментальные точки, щелкнем правой кнопкой мыши и в открывшемся контекстном меню выберем Добавить линию тренда . На вкладке Параметры указано Показывать уравнение на диаграмме и Поместить на диаграмму величину коэффициента детерминации R4. [c.244]

На вкладке Параметры указано Показывать уравнение на диаграмме и Поместить на диаграмму величину коэффициента детерминации R4. [c.244]

Два пути из четырех прямые (У—Л—У и У—В—У) и два непрямые (У—Л—5—У и Y—B—A—Y). Числа а , и 2агЬ могут служить мерой вкладов соответствующих путей в общую дисперсию У и называются коэффициентами детерминации (в отношении дисперсии У). Исследуя рис. 14.1 описанным выше образом, мы видим, что он представляет собой диаграммы выражения (3) или (5). [c.230]

По мере увеличения ИТС все пигментные характеристики претерпевают определенные изменения (рис. 34). Для большинства из них выявлена тесная коррелящюнная связь с величинами ИТС, которая носит нелинейный характер. Высокие коэффициенты детерминации (R ) свидетельствует о закономерной изменчивости показателей по градиенту трофии (табл. 51). Близкая к функциональной зависимость (R = 0.999) отмечена не только между ИТС и Хл а, что естественным образом вытекает из расчета самого индекса, но и для суммарного количества зеленых пигментов (Хл а, Ь, с), а также каротиноидов. Содержание Хл а считается общепринятой характеристикой биомассы фитопланктона, а также трофии водоема. В то же время, известны работы (Foy, 1987), где биомассу водорослей рекомендуется оценивать по содержанию желтых пигментов. Аналогичную смысловую на- [c.117]

Содержание Хл а считается общепринятой характеристикой биомассы фитопланктона, а также трофии водоема. В то же время, известны работы (Foy, 1987), где биомассу водорослей рекомендуется оценивать по содержанию желтых пигментов. Аналогичную смысловую на- [c.117]

Дополнительные пигменты (Хл 6 и Хл с) ведут себя по-разному. Хл с так же, как и три предыдущих показателя, увеличивается пропорционально ИТС. Это согласуется с данными по составу планктонных альгоценозов, доминирующие комплексы которых в исследованных водохранилищах формируются в основном диатомовыми водорослями. Содержание Хл Ь изменяется куполообразно оно увеличивается в диапазоне ИТС 50-70 и затем снижается. Такой характер изменения влияет на тесноту связи между ИТС и Хл уменьшая коэффициент детерминации до величины, которая соответствует средней степени скор-релированности переменных (/ 2= 0.27). Это связано с индивидуальным ходом Хл Ь в отдельных водоемах, обусловленным, в свою очередь, вспышками развития зеленых водорослей (Охапкин, 1994 Корнева, Соловьева, 1996 Охапкин и др. , 1997 Komeva, Solovyova, 1998). [c.118]

, 1997 Komeva, Solovyova, 1998). [c.118]

Обсуждаемые зависимости получены для больших рядов, включаю1цих сезонные данные для разнотипных водоемов, расположенных в различных географических зонах. Однако и в каждом отдельном водохранилище повторяется общая картина, которую иллюстрируют графики на рис. 34. Изменения пигментных характеристик связаны с трофией вод, обусловливая от 85 до 96% объясненной вариации ИТС, о чем свидетельствуют приведенные ниже коэффициенты детерминации R [c.120]

При использовании в расчетах не осредненных данных, а всего исходного ряда (п = 2565) характер зависимости не менялся, коэффициенты детерминации R остаются значимыми, свидетельствуя о высокой степени скоррелированности переменных (табл. 54). [c.123]

Для нахождения взаимосвязи между сопротивлением сталей СР в лабораторной среде NA E и сероводородсодержащем газе ОГКМ использовали множественную нелинейную регрессию с автоматическим выбором степени аппроксимирующего полинома на РС-ХТ/АТ. Получены две линейные зависимости для сталей, имеющих высокое сопротивление СР (4.3), и остальных сталей (4.4) с высокими коэффициентами детерминации [c.327]

Получены две линейные зависимости для сталей, имеющих высокое сопротивление СР (4.3), и остальных сталей (4.4) с высокими коэффициентами детерминации [c.327]

В главе рассмотрен анализ зависимости между двумя или более наборами значений. Графики разброса можно использовать для иллюстрации любой связи между двумя переменными. Однако результаты, полученные из таких фафиков, существенно субъективны. Для последующего и углубленного анализа зависимости необходимо использовать объективный показатель. Одним из таких показателей является линейный коэффициент корреляции, который оценивает близость соотношения двух переменных. Этот коэффициент, обозначаемый г, измеряет степень корреляции, или линейной зависимости, между двумя переменными. Значение коэффициента корреляции лежит в пределах от —1 до +1. Значения г, близкие к + 1 или —1, указывают на наличие сильной зависимости между двумя переменными. И наоборот, значения, близкие к нулю, показывают, что зависимость мала. 2), который ещё называют величиной достоверности аппроксимации. С его помощью можно определить уровень точности прогноза. Давайте узнаем, как можно произвести расчет данного показателя с помощью различных инструментов программы Excel.

2), который ещё называют величиной достоверности аппроксимации. С его помощью можно определить уровень точности прогноза. Давайте узнаем, как можно произвести расчет данного показателя с помощью различных инструментов программы Excel.

Вычисление коэффициента детерминации

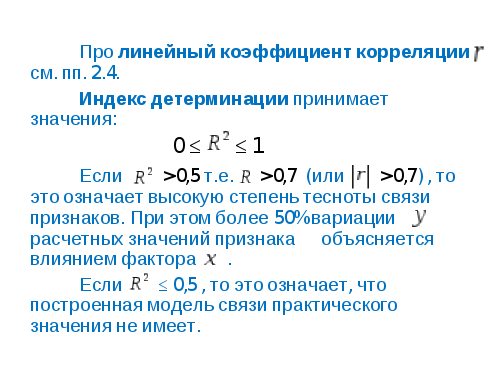

В зависимости от уровня коэффициента детерминации, принято разделять модели на три группы:

- 0,8 – 1 — модель хорошего качества;

- 0,5 – 0,8 — модель приемлемого качества;

- 0 – 0,5 — модель плохого качества.

В последнем случае качество модели говорит о невозможности её использования для прогноза.

Выбор способа вычисления указанного значения в Excel зависит от того, является ли регрессия линейной или нет. В первом случае можно использовать функцию КВПИРСОН, а во втором придется воспользоваться специальным инструментом из пакета анализа.

Способ 1: вычисление коэффициента детерминации при линейной функции

Прежде всего, выясним, как найти коэффициент детерминации при линейной функции. В этом случае данный показатель будет равняться квадрату коэффициента корреляции. Произведем его расчет с помощью встроенной функции Excel на примере конкретной таблицы, которая приведена ниже.

В этом случае данный показатель будет равняться квадрату коэффициента корреляции. Произведем его расчет с помощью встроенной функции Excel на примере конкретной таблицы, которая приведена ниже.

- Выделяем ячейку, где будет произведен вывод коэффициента детерминации после его расчета, и щелкаем по пиктограмме «Вставить функцию».

- Запускается Мастер функций. Перемещаемся в его категорию «Статистические» и отмечаем наименование «КВПИРСОН». Далее клацаем по кнопке «OK».

- Происходит запуск окна аргументов функции КВПИРСОН. Данный оператор из статистической группы предназначен для вычисления квадрата коэффициента корреляции функции Пирсона, то есть, линейной функции. А как мы помним, при линейной функции коэффициент детерминации как раз равен квадрату коэффициента корреляции.

Синтаксис этого оператора такой:

=КВПИРСОН(известные_значения_y;известные_значения_x)Таким образом, функция имеет два оператора, один из которых представляет собой перечень значений функции, а второй – аргументов.

Операторы могут быть представлены, как непосредственно в виде значений, перечисленных через точку с запятой (;), так и в виде ссылок на диапазоны, где они расположены. Именно последний вариант и будет использован нами в данном примере.Устанавливаем курсор в поле «Известные значения y». Выполняем зажим левой кнопки мышки и производим выделение содержимого столбца «Y» таблицы. Как видим, адрес указанного массива данных тут же отображается в окне.

Аналогичным образом заполняем поле «Известные значения x». Ставим курсор в данное поле, но на этот раз выделяем значения столбца «X».

После того, как все данные были отображены в окне аргументов КВПИРСОН, клацаем по кнопке «OK», расположенной в самом его низу.

- Как видим, вслед за этим программа производит расчет коэффициента детерминации и выдает результат в ту ячейку, которая была выделена ещё перед вызовом Мастера функций. В нашем примере значение вычисляемого показателя получилось равным 1. Это значит, что представленная модель абсолютно достоверная, то есть, исключает погрешность.

Операторы могут быть представлены, как непосредственно в виде значений, перечисленных через точку с запятой (;), так и в виде ссылок на диапазоны, где они расположены. Именно последний вариант и будет использован нами в данном примере.

Операторы могут быть представлены, как непосредственно в виде значений, перечисленных через точку с запятой (;), так и в виде ссылок на диапазоны, где они расположены. Именно последний вариант и будет использован нами в данном примере. Это значит, что представленная модель абсолютно достоверная, то есть, исключает погрешность.

Это значит, что представленная модель абсолютно достоверная, то есть, исключает погрешность.Урок: Мастер функций в Microsoft Excel

Способ 2: вычисление коэффициента детерминации в нелинейных функциях

Но указанный выше вариант расчета искомого значения можно применять только к линейным функциям. Что же делать, чтобы произвести его расчет в нелинейной функции? В Экселе имеется и такая возможность. Её можно осуществить с помощью инструмента «Регрессия», который является составной частью пакета «Анализ данных».

- Но прежде, чем воспользоваться указанным инструментом, следует активировать сам «Пакет анализа», который по умолчанию в Экселе отключен. Перемещаемся во вкладку «Файл», а затем переходим по пункту «Параметры».

- В открывшемся окне производим перемещение в раздел «Надстройки» при помощи навигации по левому вертикальному меню. В нижней части правой области окна располагается поле «Управление». Из списка доступных там подразделов выбираем наименование «Надстройки Excel…», а затем щелкаем по кнопке «Перейти…», расположенной справа от поля.

- Производится запуск окна надстроек. В центральной его части расположен список доступных надстроек. Устанавливаем флажок около позиции «Пакет анализа». Вслед за этим требуется щелкнуть по кнопке «OK» в правой части интерфейса окна.

- Пакет инструментов «Анализ данных» в текущем экземпляре Excel будет активирован. Доступ к нему располагается на ленте во вкладке «Данные». Перемещаемся в указанную вкладку и клацаем по кнопке «Анализ данных» в группе настроек «Анализ».

- Активируется окошко «Анализ данных» со списком профильных инструментов обработки информации. Выделяем из этого перечня пункт «Регрессия» и клацаем по кнопке «OK».

- Затем открывается окно инструмента «Регрессия». Первый блок настроек – «Входные данные». Тут в двух полях нужно указать адреса диапазонов, где находятся значения аргумента и функции. Ставим курсор в поле «Входной интервал Y» и выделяем на листе содержимое колонки «Y». После того, как адрес массива отобразился в окне «Регрессия», ставим курсор в поле «Входной интервал Y» и точно таким же образом выделяем ячейки столбца «X».

Около параметров «Метка» и «Константа-ноль» флажки не ставим. Флажок можно установить около параметра «Уровень надежности» и в поле напротив указать желаемую величину соответствующего показателя (по умолчанию 95%).

В группе «Параметры вывода» нужно указать, в какой области будет отображаться результат вычисления. Существует три варианта:

- Область на текущем листе;

- Другой лист;

- Другая книга (новый файл).

Остановим свой выбор на первом варианте, чтобы исходные данные и результат размещались на одном рабочем листе.

Ставим переключатель около параметра «Выходной интервал». В поле напротив данного пункта ставим курсор. Щелкаем левой кнопкой мыши по пустому элементу на листе, который призван стать левой верхней ячейкой таблицы вывода итогов расчета. Адрес данного элемента должен высветиться в поле окна «Регрессия».Группы параметров «Остатки» и «Нормальная вероятность» игнорируем, так как для решения поставленной задачи они не важны. После этого клацаем по кнопке «OK», которая размещена в правом верхнем углу окна «Регрессия».

- Программа производит расчет на основе ранее введенных данных и выводит результат в указанный диапазон. Как видим, данный инструмент выводит на лист довольно большое количество результатов по различным параметрам. Но в контексте текущего урока нас интересует показатель «R-квадрат». В данном случае он равен 0,947664, что характеризует выбранную модель, как модель хорошего качества.

Из списка доступных там подразделов выбираем наименование «Надстройки Excel…», а затем щелкаем по кнопке «Перейти…», расположенной справа от поля.

Из списка доступных там подразделов выбираем наименование «Надстройки Excel…», а затем щелкаем по кнопке «Перейти…», расположенной справа от поля. Первый блок настроек – «Входные данные». Тут в двух полях нужно указать адреса диапазонов, где находятся значения аргумента и функции. Ставим курсор в поле «Входной интервал Y» и выделяем на листе содержимое колонки «Y». После того, как адрес массива отобразился в окне «Регрессия», ставим курсор в поле «Входной интервал Y» и точно таким же образом выделяем ячейки столбца «X».

Первый блок настроек – «Входные данные». Тут в двух полях нужно указать адреса диапазонов, где находятся значения аргумента и функции. Ставим курсор в поле «Входной интервал Y» и выделяем на листе содержимое колонки «Y». После того, как адрес массива отобразился в окне «Регрессия», ставим курсор в поле «Входной интервал Y» и точно таким же образом выделяем ячейки столбца «X». Ставим переключатель около параметра «Выходной интервал». В поле напротив данного пункта ставим курсор. Щелкаем левой кнопкой мыши по пустому элементу на листе, который призван стать левой верхней ячейкой таблицы вывода итогов расчета. Адрес данного элемента должен высветиться в поле окна «Регрессия».

Ставим переключатель около параметра «Выходной интервал». В поле напротив данного пункта ставим курсор. Щелкаем левой кнопкой мыши по пустому элементу на листе, который призван стать левой верхней ячейкой таблицы вывода итогов расчета. Адрес данного элемента должен высветиться в поле окна «Регрессия».Способ 3: коэффициент детерминации для линии тренда

Кроме указанных выше вариантов, коэффициент детерминации можно отобразить непосредственно для линии тренда в графике, построенном на листе Excel. Выясним, как это можно сделать на конкретном примере.

Выясним, как это можно сделать на конкретном примере.

- Мы имеем график, построенный на основе таблицы аргументов и значений функции, которая была использована для предыдущего примера. Произведем построение к нему линии тренда. Кликаем по любому месту области построения, на которой размещен график, левой кнопкой мыши. При этом на ленте появляется дополнительный набор вкладок – «Работа с диаграммами». Переходим во вкладку «Макет». Клацаем по кнопке «Линия тренда», которая размещена в блоке инструментов «Анализ». Появляется меню с выбором типа линии тренда. Останавливаем выбор на том типе, который соответствует конкретной задаче. Давайте для нашего примера выберем вариант «Экспоненциальное приближение».

- Эксель строит прямо на плоскости построения графика линию тренда в виде дополнительной черной кривой.

- Теперь нашей задачей является отобразить собственно коэффициент детерминации. Кликаем правой кнопкой мыши по линии тренда. 2)». Он размещен в самом низу окна. То есть, таким образом мы включаем отображение коэффициента детерминации на области построения. Затем не забываем нажать на кнопку «Закрыть» внизу текущего окна.

- Значение достоверности аппроксимации, то есть, величина коэффициента детерминации, будет отображено на листе в области построения. В данном случае эта величина, как видим, равна 0,9242, что характеризует аппроксимацию, как модель хорошего качества.

- Абсолютно точно таким образом можно устанавливать показ коэффициента детерминации для любого другого типа линии тренда. Можно менять тип линии тренда, произведя переход через кнопку на ленте или контекстное меню в окно её параметров, как было показано выше. Затем уже в самом окне в группе «Построение линии тренда» можно переключиться на другой тип. Не забываем при этом контролировать, чтобы около пункта «Поместить на диаграмму величину достоверности аппроксимации» был установлен флажок. Завершив вышеуказанные действия, щелкаем по кнопке «Закрыть» в нижнем правом углу окна.

- При линейном типе линия тренда уже имеет значение достоверности аппроксимации равное 0,9477, что характеризует эту модель, как ещё более достоверную, чем рассматриваемую нами ранее линию тренда экспоненциального типа.

- Таким образом, переключаясь между разными типами линии тренда и сравнивая их значения достоверности аппроксимации (коэффициент детерминации), можно найти тот вариант, модель которого наиболее точно описывает представленный график. Вариант с самым высоким показателем коэффициента детерминации будет наиболее достоверным. На его основе можно строить самый точный прогноз.

Например, для нашего случая опытным путем удалось установить, что самый высокий уровень достоверности имеет полиномиальный тип линии тренда второй степени. Коэффициент детерминации в данном случае равен 1. Это говорит о том, что указанная модель абсолютно достоверная, что означает полное исключение погрешностей.

Но, в то же время, это совсем не значит, что для другого графика тоже наиболее достоверным окажется именно этот тип линии тренда. Оптимальный выбор типа линии тренда зависит от типа функции, на основании которой был построен график. Если пользователь не обладает достаточным объемом знаний, чтобы «на глаз» прикинуть наиболее качественный вариант, то единственным выходом определения лучшего прогноза является как раз сравнение коэффициентов детерминации, как было показано на примере выше.

2)». Он размещен в самом низу окна. То есть, таким образом мы включаем отображение коэффициента детерминации на области построения. Затем не забываем нажать на кнопку «Закрыть» внизу текущего окна.

2)». Он размещен в самом низу окна. То есть, таким образом мы включаем отображение коэффициента детерминации на области построения. Затем не забываем нажать на кнопку «Закрыть» внизу текущего окна. Завершив вышеуказанные действия, щелкаем по кнопке «Закрыть» в нижнем правом углу окна.

Завершив вышеуказанные действия, щелкаем по кнопке «Закрыть» в нижнем правом углу окна.

Читайте также:

Построение линии тренда в Excel

Аппроксимация в Excel

В Экселе существуют два основных варианта вычисления коэффициента детерминации: использование оператора КВПИРСОН и применение инструмента «Регрессия» из пакета инструментов «Анализ данных». При этом первый из этих вариантов предназначен для использования только в процессе обработки линейной функции, а другой вариант можно использовать практически во всех ситуациях. Кроме того, существует возможность отображения коэффициента детерминации для линии трендов графиков в качестве величины достоверности аппроксимации. С помощью данного показателя имеется возможность определить тип линии тренда, который располагает самым высоким уровнем достоверности для конкретной функции.

Кроме того, существует возможность отображения коэффициента детерминации для линии трендов графиков в качестве величины достоверности аппроксимации. С помощью данного показателя имеется возможность определить тип линии тренда, который располагает самым высоким уровнем достоверности для конкретной функции.

Опишите, что у вас не получилось. Наши специалисты постараются ответить максимально быстро.

Помогла ли вам эта статья?

ДА НЕТВ чем разница между коэффициентом детерминации и коэффициентом корреляции? – Гаурав Бансал

Коэффициент корреляции — это значение «R», которое указано в сводной таблице выходных данных регрессии. R квадрат также называют коэффициентом детерминации. Умножьте R на R, чтобы получить значение R-квадрата. Другими словами, Коэффициент детерминации равен квадрату Коэффициента корреляции.

R квадратный или коэфф. детерминации показывает процентное изменение у, которое объясняется всеми переменными х вместе. Чем выше, тем лучше. Оно всегда находится в диапазоне от 0 до 1. Оно никогда не может быть отрицательным, так как это значение в квадрате.

Чем выше, тем лучше. Оно всегда находится в диапазоне от 0 до 1. Оно никогда не может быть отрицательным, так как это значение в квадрате.

Квадрат R легко объяснить с точки зрения регрессии. Не так просто объяснить R с точки зрения регрессии.

Коэффициент корреляции — это значение R, т.е. 0,850 (или 85%). Коэффициент детерминации представляет собой значение R-квадрата, т. е. 0,723 (или 72,3%). R в квадрате — это просто квадрат R, т. е. R, умноженный на R. Коэффициент корреляции: степень взаимосвязи между двумя переменными, скажем, x и y.Он может находиться в диапазоне от -1 до 1. 1 означает, что две переменные изменяются синхронно. Они поднимаются и опускаются вместе и имеют идеальную корреляцию. -1 означает, что две переменные находятся в полной противоположности. Один идет вверх, а другой идет вниз, совершенно отрицательным образом. Можно утверждать, что любые две переменные в этой вселенной имеют значение корреляции. Если они не коррелированы, то значение корреляции все равно может быть вычислено, которое будет равно 0. Значение корреляции всегда находится между -1 и 1 (проходя через 0, что означает отсутствие корреляции вообще — совершенно не связано).Корреляцию можно правильно объяснить для простой линейной регрессии, потому что у вас есть только одна переменная x и одна переменная y. Для множественной линейной регрессии вычисляется R, но тогда это трудно объяснить, потому что здесь задействовано несколько переменных. Вот почему R-квадрат — лучший термин. Вы можете объяснить R-квадрат как для простой линейной регрессии, так и для множественной линейной регрессии.

Значение корреляции всегда находится между -1 и 1 (проходя через 0, что означает отсутствие корреляции вообще — совершенно не связано).Корреляцию можно правильно объяснить для простой линейной регрессии, потому что у вас есть только одна переменная x и одна переменная y. Для множественной линейной регрессии вычисляется R, но тогда это трудно объяснить, потому что здесь задействовано несколько переменных. Вот почему R-квадрат — лучший термин. Вы можете объяснить R-квадрат как для простой линейной регрессии, так и для множественной линейной регрессии.

2.7 — Коэффициенты определения и корреляции Примеры

Давайте рассмотрим несколько примеров, чтобы попрактиковаться в интерпретации коэффициента детерминации r 2 и коэффициента корреляции r .

Пример 1. Насколько сильна линейная зависимость между температурами в градусах Цельсия и температурами в градусах Фаренгейта? Вот график оценочного уравнения регрессии на основе n = 11 точек данных:

Статистическое программное обеспечение сообщает, что r 2 = 100% и r = 1,000. Оба измерения говорят нам о том, что существует идеальная линейная зависимость между температурой в градусах Цельсия и температурой в градусах Фаренгейта.Мы знаем, что соотношение идеальное, а именно, что по Фаренгейту = 32 + 1,8 × по Цельсию. Поэтому неудивительно, что r 2 говорит нам о том, что 100% изменения температуры в градусах Фаренгейта объясняется температурой в градусах Цельсия.

Оба измерения говорят нам о том, что существует идеальная линейная зависимость между температурой в градусах Цельсия и температурой в градусах Фаренгейта.Мы знаем, что соотношение идеальное, а именно, что по Фаренгейту = 32 + 1,8 × по Цельсию. Поэтому неудивительно, что r 2 говорит нам о том, что 100% изменения температуры в градусах Фаренгейта объясняется температурой в градусах Цельсия.

Пример 2. Насколько сильна линейная зависимость между этажностью здания и его высотой? Можно было бы подумать, что по мере увеличения количества этажей высота будет увеличиваться, но не идеально.Некоторые статистики собрали данные по набору из n = 60 зданий, зарегистрированных во Всемирном альманахе 1994 года (bldgstories.txt). Статистическое программное обеспечение сообщает r 2 = 90,4% и r = 0,951 и дает следующий график:

Положительный знак r говорит нам, что связь положительна — по мере увеличения количества этажей высота увеличивается — как мы и ожидали. Поскольку r близко к 1, это говорит нам о том, что линейная зависимость очень сильная, но не идеальная.Значение r 2 говорит нам о том, что 90,4% вариации высоты здания объясняются количеством этажей в здании.

Поскольку r близко к 1, это говорит нам о том, что линейная зависимость очень сильная, но не идеальная.Значение r 2 говорит нам о том, что 90,4% вариации высоты здания объясняются количеством этажей в здании.

Пример 3. Насколько сильна линейная зависимость между возрастом водителя и расстоянием, которое водитель может видеть? Если бы нам пришлось угадывать, мы могли бы подумать, что связь отрицательна — с возрастом расстояние уменьшается. Исследовательская фирма (Last Resource, Inc., Bellefonte, PA) собрала данные по выборке из n = 30 водителей (signdist.текст). Статистическое программное обеспечение сообщает, что r 2 = 64,2% и r = -0,801, и дает следующий результат:

Отрицательный знак r говорит нам об отрицательной связи — по мере увеличения возраста вождения расстояние видимости уменьшается — как мы и ожидали. Поскольку r довольно близко к -1, это говорит нам о том, что линейная зависимость довольно сильная, но не идеальная. Значение r 2 говорит нам, что 64.2% вариации дальности видимости уменьшается с учетом возраста водителя.

Значение r 2 говорит нам, что 64.2% вариации дальности видимости уменьшается с учетом возраста водителя.

Пример 4. Насколько сильна линейная зависимость между ростом учащегося и его средним баллом? Данные были собраны по случайной выборке из n = 35 студентов курса статистики в Университете штата Пенсильвания (heightgpa.txt). Статистическое программное обеспечение сообщает, что r 2 = 0,3% и r = -0.053 и выдал следующий результат:

Поскольку r очень близко к 0, это предполагает — надеюсь, это не удивительно — что линейной зависимости между ростом и средним баллом почти нет. Действительно, значение r 2 говорит нам о том, что только 0,3% вариаций в средних баллах учащихся в выборке можно объяснить их ростом. Короче говоря, нам нужно определить еще одну более важную переменную, например, количество учебных часов, если для нас важно прогнозирование среднего балла учащегося.

10.6: Коэффициент детерминации

Цели обучения

- Чтобы узнать, что такое коэффициент детерминации, как его вычислить и что он говорит нам о связи между двумя переменными \(x\) и \(y\).

Если точечная диаграмма набора пар \((x,y)\) не показывает ни восходящего, ни нисходящего тренда, то горизонтальная линия \(\hat{y} =\overline{y}\) соответствует ей, как показано на рисунке \(\PageIndex{1}\). Отсутствие какого-либо восходящего или нисходящего тренда означает, что когда элемент совокупности выбирается случайным образом, знание значения измерения \(x\) для этого элемента не помогает предсказать значение измерения \(y\). .

Рисунок \(\PageIndex{1}\): Линия \(\hat{y} =\overline{y}\) хорошо соответствует точечной диаграмме.Если диаграмма рассеяния показывает линейный тренд вверх или вниз, полезно вычислить линию регрессии методом наименьших квадратов

\[\шляпа{у} =\шляпа{β}_1x+\шляпа{β}_0\]

и использовать его для предсказания \(y\). Рисунок \(\PageIndex{2}\) иллюстрирует это. На каждой панели мы нанесли данные о росте и весе из раздела 10.1. Это тот же точечный график, что и на рисунке \(\PageIndex{2}\), с наложенной на него линией среднего значения \(\hat{y} =\overline{y}\) на левой панели и регрессией методом наименьших квадратов. линия, наложенная на него в правой панели.Ошибки обозначены графически сегментами вертикальных линий.

Рисунок \(\PageIndex{2}\) иллюстрирует это. На каждой панели мы нанесли данные о росте и весе из раздела 10.1. Это тот же точечный график, что и на рисунке \(\PageIndex{2}\), с наложенной на него линией среднего значения \(\hat{y} =\overline{y}\) на левой панели и регрессией методом наименьших квадратов. линия, наложенная на него в правой панели.Ошибки обозначены графически сегментами вертикальных линий.