Что входит в нематериальные активы: что это простыми словами, какие объекты к ним относятся, примеры, что не учитывается в составе НМА предприятия?

Нематериальные активы и места, где они обитают

Не хватало вам учета основных средств, так еще нужен учет нематериальных активов. Разберем, что такое НМА, откуда они берутся, как амортизируются и куда уходят в конце.

Что такое нематериальные активы

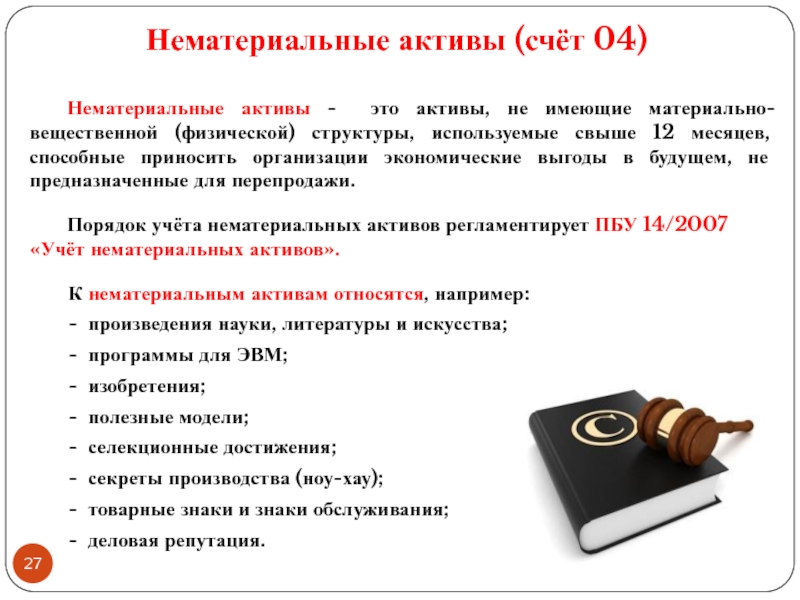

Нематериальный актив — имущество, у которого нет физической формы, но оно стоит денег, приносит владельцу доход и его существование подтверждается документально. Исходный код программ, патенты на изобретения, произведения науки и искусства, технологические секреты, бренд и деловая репутация предприятия — нематериальные активы.

Определяющий признак нематериального актива — исключительные права владельца. Если вы купили лицензионную 1С, это не НМА, вам принадлежит только право пользоваться программой. А если вы сами написали программу учета и продаете её, это нематериальный актив.

Кроме исключительных прав, в НМА входят владение секретной формулой или процессом, информация о промышленном, коммерческом или научном опыте.

Создание и учет НМА прописаны в Положении по бухгалтерскому учету 14/2007.

По ПБУ актив признается нематериальным, если выполняются условия:

- это не вещь и его фактическая стоимость подтверждается документально. Для этого все затраты на создание актива отражаются в документах;

- актив используется в производстве или для управленческих нужд;

- фирма не собирается продавать актив и планирует использовать его дольше года;

- у фирмы есть подтверждение исключительных прав на актив: патенты, свидетельства, договор о передаче прав или другие охранные документы.

Что точно не НМА

Не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы. Они списываются на НИОКР.

Интеллектуальные и деловые качества сотрудников, затраты на их обучение. Квалификация и навыки считаются неотчуждаемыми от носителя, а люди не вещи и принимаются к учету другим способом.

Предметы, в которых выражены результаты интеллектуальной деятельности. Флешка с программой, бумага с текстом методики — не НМА. Если вы занимаетесь генной инженерией и вывели породу длинношерстных лошадей, животное — тоже не НМА, как и молекула его ДНК. Нематериальным активом будет комбинация генов, определяющая особенности породы.

Различные финансовые вложения и расходы, связанные с образованием юридического лица. Это просто организационные расходы.

Вопрос для самопроверки. В средневековом замке водится призрак печального рыцаря. Он нагоняет жути и привлекает туристов. Можно ли отнести его к нематериальному активу?

Ответ в конце статьи.

Откуда они берутся

Нематериальные активы покупают, создают своими силами, получают в дар или как долю в уставном фонде. Варианты отличаются способом расчета первоначальной стоимости.

При покупке в первоначальную стоимость попадают все фактические расходы на приобретение актива:

- стоимость исключительных прав по договору с правообладателем;

- стоимость консультаций, необходимых для покупки актива;

- невозмещаемые налоги, государственные и патентные пошлины;

- таможенные пошлины и сборы;

- вознаграждение посреднику, через которого куплен актив.

НДС в стоимость не входит. Но если вы на УСН, входной НДС включается в стоимость купленного имущества*.

При создании первоначальная стоимость — сумма всех затрат на его разработку и регистрацию: расходы на материалы, оплата труда, страховых взносов, электричества, услуг сторонних организаций, патентных пошлин.

Дальше совсем просто.

Если НМА подарили, первоначальная стоимость берется по рыночной стоимости или определяется экспертом. Услуги эксперта-оценщика в этом случае — не НМА, а управленческие расходы.

Если НМА получен как доля в уставном фонде, первоначальную стоимость определяет совет учредителей. Например, студенты затеяли стартап. Кто вложился деньгами, кто недвижимостью, а кто своим уникальным алгоритмом сжатия потокового видео. Сколько стоит этот алгоритм, они определяют сами, ориентируясь на величину взносов остальных.

Сколько служат

Чтобы списывать стоимость нематериального актива, нужно определить срок его полезного использования.

Ежегодно компания проверяет активы с неопределенным сроком службы. Если что-то изменилось и срок можно определить, то по активу начинают начислять амортизацию*.

Как амортизируются

Амортизация — постепенный перенос стоимости нематериального актива на себестоимость продукции или услуг.

Амортизацию начисляют по каждому нематериальному активу ежемесячно, начиная со следующего месяца после ввода в эксплуатацию. Купили права на логотип в мае, в июне начали использовать, амортизация начнется с июля.

Когда актив полностью самортизировался или его списали с баланса за ненадобностью, начисление амортизации прекращается с 1-го числа следующего месяца. В мае списали, июнь — последний месяц амортизации актива.

Если срок полезного использования НМА установить невозможно, амортизацию по нему не начисляют.

Способ начисления амортизации выбирают по планируемым доходам от использования нематериального актива. Способов амортизации три:

Линейный — самый простой. Предполагает равномерное начисление в течение срока полезного использования. Еще этот метод применяют, когда невозможно рассчитать доход от использования актива или этот расчет ненадежен.

Уменьшаемый остаток — плавное уменьшение первоначальной стоимости по пологой кривой. Метод позаимствован из МФСО и на нашей почве работает плохо. У нас нет понятия амортизируемой или ликвидационной стоимости.

Списание стоимости пропорционально объему продукции — когда нужно привязать расходы к конкретной деятельности или номенклатуре.

Выбранный способ закрепляют в учетной политике.

Куда уходят. Выбытие НМА

Нематериальные активы продают, дарят, списывают или вносят как вклад в уставный капитал другой компании.

В таких случаях использование выбывшего нематериального актива прекращается, его стоимость и сумму начисленной амортизации списывают с баланса*.

Нематериальный актив можно не списывать, а передать права на его использование другой фирме. Например, вы изобрели насос для жидкого кислорода, но сейчас не строите ракетные двигатели. Чтоб технология не лежала без дела, вы заключаете с Элоном Маском договор о передаче прав на использование изобретения. За это SpaceX будет перечислять вам лицензионные платежи.

В этом случае нематериальный актив с баланса не списывается и исключительные права на него остаются у вас. Кроме того, этот нематериальный актив продолжает амортизироваться.

Акт на списание нематериальных активов

Списание НМА оформляют актом на списание. Если НМА продали или подарили, получателю оформляют акт приемки-передачи нематериальных активов.

Акт составляет комиссия, комиссию назначает руководитель. Для этого он издаёт приказ. В состав комиссии включают представителей администрации предприятия, работников бухгалтерии и компетентных специалистов, способных оценить нематериальный актив. Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию. Там его пять лет хранят в архиве.

Для этого он издаёт приказ. В состав комиссии включают представителей администрации предприятия, работников бухгалтерии и компетентных специалистов, способных оценить нематериальный актив. Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию. Там его пять лет хранят в архиве.

Типового бланка акта на списание НМА нет. Возьмите бланк акта на списание основных средств — форму № ОС-4.

Ответ на вопрос для самопроверки. Нет, призрак рыцаря неотчуждаем от замка и оценить стоимость замка без призрака нельзя. Да и с договором на получение исключительных прав на призрака возникнут проблемы.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — это… Что такое НЕМАТЕРИАЛЬНЫЕ АКТИВЫ?

- НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

- — объекты, не имеющие физических свойств, но включаемые в активы предприятия и обычно требующие постепенной амортизации в течение срока их использования.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- НЕЛИКВИДЫ

- НЕМАТЕРИАЛЬНЫЕ БЛАГА

Смотреть что такое «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ» в других словарях:

Нематериальные активы — активы, не имеющие физической, осязаемой формы: управленческие, организационные, технические ресурсы, репутация в финансовом мире, капитализированные права, привилегии, конкурентные преимущества, контроль над сбытовой сетью, защита,… … Финансовый словарь

нематериальные активы — 1. Тип внеоборотных активов, не имеющих материальной сущности, ценность которых определяется правами или преимуществами обладателя.

Примерами являются патенты, авторские права, торговые знаки, торговые марки, лицензии и деловая репутация. Как… … Справочник технического переводчикаНематериальные Активы — См. Активы нематериальные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Нематериальные активы — ( Intangible assets, intangibles) — невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг, и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц или… … Экономико-математический словарь

Нематериальные активы — ( Intangible assets, intangibles) — невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг, и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц или… … Экономико-математический словарь

Нематериальные активы — Нематериальные активы неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов. Свойства К нематериальным активам относят активы, которые удовлетворяют следующим условиям: отсутствие материально вещественной… … Википедия

Нематериальные активы — (англ. not material assets) права, используемые в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящие доход, которые возникают: а) из авторских и иных договоров на произведения науки, литературы, искусства и… … Энциклопедия права

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — объекты, не имеющие физических свойств, но включаемые в активы предприятия и обычно требующие постепенной амортизации в течение срока их использования. Н.а. это затраты предприятий долгосрочного периода в хозяйственной деятельности, приносящие… … Юридическая энциклопедия

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами (напр., гудвилл, арендные права, лицензии, патенты, товарные знаки, ноу хау и другие объекты интеллектуальной и промышленной собственности) … Юридический словарь

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — принадлежащие предприятиям и организациям ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную, денежную оценку. Это ценные бумаги, патенты, технологические и технические новшества, проекты, другие объекты… … Экономический словарь

нематериальные активы — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами, напр. ценные бумаги, арендные права, технологии, патенты и другие объекты интеллектуальной собственности. + нематериальные активы ценности, имеющие стоимостное… … Большой юридический словарь

Примерами являются патенты, авторские права, торговые знаки, торговые марки, лицензии и деловая репутация. Как… … Справочник технического переводчика

Примерами являются патенты, авторские права, торговые знаки, торговые марки, лицензии и деловая репутация. Как… … Справочник технического переводчикаКниги

- Нематериальные активы. Управление, измерение, отчетность, Лев Барух. Данная книга представляет собой первое комплексное, постановленное на научную основу исследование, посвященное изучению характера и влияния нематериальных активов. В книге приводится оценка… Подробнее Купить за 2066 руб

- Нематериальные активы и интеллектуальная собственность корпорации: оценка и управление (для бакалавров). Учебник, Федотова М.А.. Рассматриваются актуальные проблемы идентификации стоимостной оценки нематериальных активов и интеллектуальной собственности, их влияние на стоимость компанийв современной экономике.… Подробнее Купить за 744 руб

- Нематериальные активы. Структура, оценка, управление, А. П. Аксенов. Рассматриваются структура и объекты интеллектуальной собственности по положениям Парижской конвенции и законодательству России, фонды нематериальных активов предприятия и методика их оценки.… Подробнее Купить за 159 руб

учёт и оценка — СКБ Контур

Нематериальные активы предприятия

Все предприятия, от молочных ферм до нефтяных гигантов, обладают теми или иными нематериальными активами, которые не имеют материально-вещественной структуры. То есть любая авторская база данных, которая фактически хранится на компьютере, или особая технология нанесения автомобильной краски в тюнинг-ателье — это то, что способно повысить конкурентоспособность товаров или услуг компании и принести ей большую прибыль. Чем более уникальны нематериальные активы предприятия, тем больше их стоимость. Чем дольше их можно использовать, тем выше прибыль они могут принести.

Компаниям стоит учитывать, что нематериальные активы следует надлежащим образом оформлять. Подтверждение исключительного права на результаты интеллектуальной деятельности можно получить через патенты, свидетельства, регистрацию товарных знаков, договоры уступки и другие документы. Юридическое оформление крайне важно, поскольку ни одна компания не застрахована от пиратства — незаконного использования ее имени или технологии,— особенно в России.

Объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и даже деловая репутация компании — это нематериальные активы, которые способны сделать предприятие лидером отрасли. Однако деловые качества и квалификация конкретных сотрудников к активам не относятся, поскольку без этих личностей они не могут быть использованы. Хотя наличие известных профессионалов в своей области в коллективе компании может повысить лояльность клиентов к фирме, учитывать бухгалтерскими методами этот факт нельзя.

Нематериальные активы предприятия всегда подвержены большему риску, чем материальные.

В России довольно сложная ситуация с защитой авторских прав и интеллектуальной собственности, а как следствие, и нематериальных активов. Компаниям сложно защищать продукты интеллектуального труда своих сотрудников, поскольку правоприменительная практика в нашей стране очень избирательна. Поэтому эксперты утверждают, что стоимость нематериальных активов российских предприятий по сравнению с западными просто микроскопическая. То есть серьезно повысить свою стоимость, например, при продаже они не могут даже за счет раскрученного бренда.

На недавнем семинаре по защите результатов интеллектуальной деятельности как способе повышения конкурентоспособности товаров и услуг ректор Российской государственной академии интеллектуальной собственности Иван Близнец признал, что нематериальные активы составляют значительную часть стоимости только среди научно-производственных объединений, которых сейчас единицы. Так, НПО «Сатурн», производящее двигатели для авиакосмической отрасли, 20% своей стоимости покрывает лишь патентами.

С развитием интернет-технологий шансы на увеличение активов за счет результатов интеллектуального труда появились у всех компаний, работающих в виртуальном пространстве. Компании, предлагающие уникальные программные продукты, способные облегчить жизнь клиентов (специальные платежные системы, защищенные системы бронирования и заказов и т д.), могут неплохо зарабатывать именно за счет наличия хороших нематериальных активов.

Между тем нематериальные активы всегда подвержены большему риску, чем материальные. Нельзя исключать, что недобросовестный сотрудник скопирует (попросту украдет) уникальную базу данных или на рынке вдруг появятся контрафактные некачественные экземпляры продукции компании, которые нанесут не только определенный финансовый урон, но и серьезно пошатнут ее репутацию.

Нематериальные активы отражаются в балансе

Актив бухгалтерского баланса организации – это документ, в котором закреплены все его доходы и расходы, касающиеся его собственности. Другими словами, к нему относят все имущество фирмы, которое в последствие можно обратить в финансовые средства. Одними из них являются нематериальные активы, которые отражаются в балансе в строке 110 первого раздела. Далее мы дадим полное описание данному типу активов.

Строка 110 «НМА»

В разделе бухгалтерского баланса «Внеоборотных активов» представлена информация о той собственности предприятия, которая более 1 года эксплуатируется с целью получения прибыли. К ней бухгалтера относят нематериальные активы. В строке 110 указывается остаточная стоимость данного имущества.

Чтобы правильно ее просчитать необходимо:

- Взять дебетовое сальдо счета 04, а именно «Нематериальные активы»;

- Минус кредитовое сальдо счета 05, в котором прописаны амортизационные расходы от всех нематериальных активов. Некоторые специалисты его не учитывают.

Вся нематериальная собственность предприятия должна иметь регистрацию, а также правовую охрану.

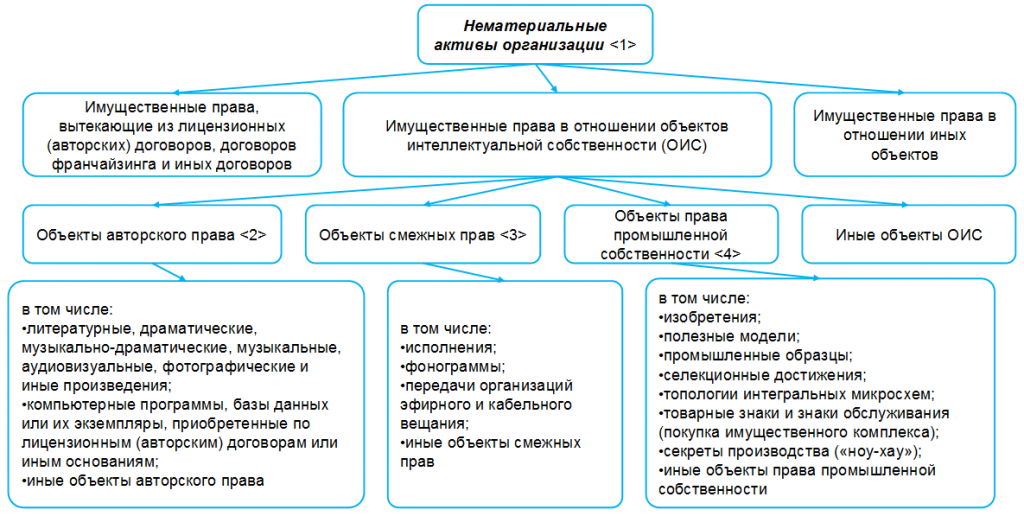

Что относится к нематериальным активам (НМА)

Чтобы правильно заполнить строку 110 необходимо знать, как нематериальные активы отражаются в балансе и как их грамотно распределить.

К НМА данному тип активов относят:

- Интеллектуальную собственность фирмы — все объекты, на которые распространяется авторское право. Стоит отметить, что сведения о них прописываются в счете 97, а именно в статье расходов будущих периодов. На протяжении срока эксплуатации такого имущества они переписываются в счета 20,25,26,44 для учета общих затрат;

- Финансовые расходы, которые были направлены на создание и организацию предприятия. Их возникновение и появление всегда запланированное, а также нечастое. Поэтому бухгалтера учитывают их в строке 04;

- Средства, которые направлены на создание положительной репутации компании. Так же как и предыдущий пункт они учитываются в строке 04.

Существуют нематериальные поисковые активы. Они учитываются в строке 1130 в счете 08, в котором прописываются вложения во внеоборотные активы. В ней отражены все финансовые расходы, которые были необходимы для организации поисковой и разведывательной экспедиции. При этом на ее проведение необходима специальная заверенная лицензия, также сведения, которые были получены в результате: итоги бурения, лабораторных исследований, оценка и перспективы. Нематериально поисковые активы отражаются в виде разницы дебетового сальдо счета 08 и кредитного сальдо счета 05.

Также к нематериальным активам относятся средства, направленные на научные, исследовательские и конструкторские работы и испытания. Для этого существуют отдельные правила, которых нужно придерживаться. Так, конечный результат деятельности нужно заносить в план в счете 04. Несмотря на это, не всегда итогом исследований может быть интеллектуальная собственность, которую можно отнести к нематериальным активам. Поэтому результат научной деятельности иногда может не подлежать правовой охране, а также регистрации.

Результат работ заносится в счет 04, а общая стоимость работы отражается в строке 150 «Прочие внеоборотные активы».

Формирование стоимости нематериальных активов

Существует статья затрат, которые необходимы для разработки или создания нематериальных активов. Таким образом, формируется их первоначальная стоимость, которую устанавливают учредители компании. Также они могут обратиться организацию, занимающуюся экспертной оценкой. К таким НМА относятся:

- Все объекты авторского права;

- Объекты, относящиеся к разряду коммерческой тайне;

- Природные ресурсы.

Только после того, как эксперты представят свое заключение, собственность можно признавать нематериальными активами и заносить в План учета. Все расходы, которые они понесут, также должны включаться к затратам. Чаще всего к ним относят:

- Средства, которые были получены с продажи НМА другому лицу;

- Финансовые расходы на выполнения работ по договору подряда;

- Премиальные сотруднику, благодаря которому данный НМА был разработан;

- Налоги, льготы, госпошлины.

Как правильно заносить сведения о НМА

В том случае, если активы компании бухгалтер оценил как существенные для предприятия каким-либо критериям (по цене или значению), то можно привести специальную отдельную расшифровку. Для этого в строке 110 необходимо выделить несколько видов этого имущества и оформить их с использованием дополнительных строк.

Также в бухгалтерском балансе иногда необходимо прописывать остаточную стоимость имущества. Данное действие имеет место, если объект находится в компании под доверительным управлением. Для этого организатор действия переписывает его с кредитного сальдо счета 04 в дебетовый счет 79, в котором отражаются внутрихозяйственные расчета. В нем необходимо выделить субсчет 3. После нужно прописать его как расчеты по договору доверительного управления имуществом.

Все данные о нематериальной собственности и начисление амортизации, перед занесением в отчетность передаются руководителю компании. После чего он в строке 110 прописывает остаточную стоимость нематериальных активов без остаточной суммы по 79 счету.

Стоит отметить, что предпринимателям предоставлено юридическое право на списание нематериальных активов в строку расходов для затрат. В таком случае начисление износа не учитывается.

Всё о капитализации НМА: потенциальная выгодность, вариант расчета

Поделиться статьей:Понятие «капитализация» имеет достаточно большое количество трактовок, но все они сводятся к увеличению капитала. Сегодня мы часто слышим фразы «капитализация нематериальных активов» и «капитализация интеллектуальной собственности», подразумевающие улучшение финансовых показателей бизнеса за счет роста нематериальных активов (НМА), в составе которых учитываются объекты интеллектуальной собственности (ИС).

В структуре бухгалтерского баланса раздел «Капитал и резервы» обычно соответствует стоимости чистых активов предприятия, т. е. представляет собой разницу между величиной всех активов и суммой обязательств. Естественно, увеличение нематериальных активов влияет и на итоги данного раздела. Какие же могут быть пути их увеличения?

Варианты капитализации

Самый очевидный вариант – создается новый НМА. Это реализуется двумя путями:

целенаправленная разработка;

выявление существующего объекта ИС.

Первый способ традиционно осуществляется через выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР). Соответственно, стоимость полученного объекта ИС как положительного результата НИОКР равняется сумме понесенных затрат. Сами же затраты, с точки зрения бухгалтерского баланса, не увеличивают расходы предприятия и не входят в расчет финансового результата.

Второй способ заключается в выявлении существующего объекта ИС через проведение инвентаризации НМА. Мы регулярно сталкиваемся с ситуацией, когда предприятие владеет технологией, приносящей доход, но она не отражена в балансе.

Главной задачей здесь становится грамотно оформить выявленный объект ИС. Нужно формализовать технологический процесс, создать описание и оценить экономическую выгоду от его использования. С учетом нашего опыта, самым гибким видом интеллектуальной собственности для этого является секрет производства (ноу-хау).

ОЦЕНКА ТОВАРНОГО ЗНАКА ПО РЫНОЧНОЙ СТОИМОСТИ

Под ключ за 10 рабочих дней

узнать цену

Выявленное ноу-хау принимается к учету по рыночной стоимости и у предприятия возникает доход. Отметим, что до конца 2019 года действует налоговая льгота и полученный доход не облагается налогом на прибыль. Таким образом, у предприятия увеличивается финансовый результат и растет величина собственного капитала без дополнительной налоговой нагрузки.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время в Госдуму внесен законопроект по продлению льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Переоценка НМА

Предприятие может переоценить имеющиеся у него нематериальные активы. Ключевым мотивом для такого действия выступает желание предприятия учитывать свои объекты ИС по справедливой стоимости.

Ведь зачастую патент на изобретение или товарный знак отражаются в балансе в сумме затрат на получение соответствующего свидетельства в то время, как фактически имеют огромное влияние на доходность предприятия.

Безусловно, такой подход может кардинально изменить стоимость активов, но его применение накладывает обязательства ежегодно переоценивать НМА, подтверждая их рыночную стоимость.

Гардиум предлагает услугу по оценке НМА, основанную на долгосрочном сотрудничестве. На основании финансовой отчетности клиента и анализа рынка мы сроим финансовую модель на весь срок полезного использования оцениваемого объекта. Для подтверждения стоимости актива в дальнейшем достаточно лишь вносить небольшие уточнения в модель, учитывающие отклонения фактических от прогнозных показателей бизнеса. Поэтому Вам не придется искать подрядчика и собирать заново пакет документов для оценки. Мы сделаем и пришлем обновленный отчет вовремя и по сниженной цене. Закажите звонок, и наши сотрудники определят, каким именно способом поднять стоимость НМА для Вашей компании.

Оценка НМА, стоимости нематериальных активов бизнеса, предприятия в Москве

Что такое оценка НМА?

Нематериальные активы — это имущество организации, предприятия, предпринимателя, не имеющие материальной формы и способные приносить прибыль от использования их в финансово-хозяйственной деятельности.

К объектам НМА относятся: деловая репутация, патенты, изобретения, товарные знаки и торговые марки, а также иная интеллектуальная собственность.

Практически каждая компания помимо основных средств обладает нематериальными активами. Они также предназначены для извлечения прибыли и часто приносят доход выше, чем материальное имущество, недвижимость, оборудование и тому подобное.

Оценка НМА – это работа оценщика, направленная на определение ценности актива с помощью технических, статистических и математических методов, а также включающая экспертную оценку объектов и прав на их использование.

Оценка нематериальных активов может понадобится для следующих целей:

- взнос в уставный капитал организации;

- определение суммы ущерба от незаконного использования НМА третьими лицами;

- внесение активов на баланс предприятия;

- оптимизация выплачиваемой суммы налогов;

- оформление в залог при оформлении кредита;

- привлечение возможных инвесторов.

Как оценивают нематериальные активы?

В процессе оценке НМА может определяться рыночная, инвестиционная и страховая стоимость объекта. Принципы те же, что при оценке материальных средств, недвижимости и прочего. При этом используется три стандартных метода: доходный, сравнительный и затратный.

Сравнительный метод очень редко применяется в связи с тем, что на рынке практически не реально найти схожие объекты. Поэтому, в основном, оценщик использует затратный и доходный подходы.

Затратный метод определяет размер понесенных затрат на создание или приобретение нематериального актива. При этом, затратный подход очень сложен в том случае, он не отделим от другой интеллектуальной собственности.

Доходный метод основан на возможной прибыли, которую предприятие может получить от использования НМА. Подход предполагает нестабильную точность, потому что используются прогнозирование и факторный анализ.

Что получает заказчик оценки НМА?

В результате работы эксперта-оценщика клиент получает отчет оценки нематериального актива, обладающий юридической силой для использования в любых целях, в том числе, в суде.

Отчет об оценке НМА содержит:

- техническое задание;

- сведения о Заказчике;

- cведения об оценщике: диплом, свидетельство о членстве в СРО, выписка из реестра СРО, полис страхования ответственности эксперта;

- стандарты оценочной деятельности;

- описание и характеристики бизнеса организации;

- анализ рынка России или региону;

- анализ финансово-хозяйственной деятельности;

- описание методов оценки и сам расчет;

- заключение с полученной итоговой стоимостью НМА.

Учет и оборот НМА, нематериальных активов – и помощь независимой экспертизы

Учет и оборот НМА, нематериальных активов – и помощь независимой экспертизы

Вопросы, связанные с нематериальными активами все больше интересуют специалистов, менеджеров и руководство организаций и предприятий. Это вопросы о ценности НМА, их функциях, их производстве, их применении и учете. Нематериальные активы предприятий – их оборот и операции с ними – становятся одним из важных направлений, обеспечивающих успех предприятий, их рентабельность, развитие, их ценность на рынке. Мы опишем вкратце некоторые порядки оборота и учета НМА – промышленных нематериальных активов.

Как оформляется движение нематериальных активов

Правила учета движения НМА извлекаются специалистами из бухгалтерских норм, основными из которых, помогающими в этом вопросе, в частности являются «Закон о бухгалтерском учете» и «Положение о документах и документообороте в бухгалтерском учете». Обязательно учитываются ПБУ 2007, дополнение к закону, правила учета нематериальных активов, так называемый «Счет 04». Но мы расскажем о механизмах учета и оборота НМА в общем, почти (иначе просто не выйдет об этом рассказать) не загружая вас специфической информацией.

С другой стороны, независимая сертифицированная экспертиза может просто все сделать за вас, работая с нематериальными активами без проблем с законом. Мы понимаем, что настолько сложные и новые для многих предприятий и предпринимателей вопросы не могут быть поняты и решены в одночасье. Для этого нанимаются, дополнительно обучаются собственные бухгалтера, или специалисты аутсорса и независимой экспертизы. Наши подготовленные эксперты, работающие в АНО «Судебный эксперт» со всей базой данных, сделают все за вас, или расскажут вам, как правильно вести бухгалтерию нематериальных активов.

Для правильного оборота нематериальных ценностей предприятий очень важны следующие правила и вопросы:

- когда нематериальные активы поступают на предприятие, в его собственность или в собственность компаний или организаций, и когда они выбывают из такой собственности, эти события сопровождаются специальными документами;

- документы о поступлении и выбытии НМА должны содержать их реквизиты и сведения о них соответственно правилам их создания и использования. В частности это: даты начала и окончания использования, амортизационные нормы, стоимость в момент создания, сроки использования и порядки использования, характеристики;

- если передается право владения НМА, переход этого права должен быть оформлен согласно всем правилам. В этом гарантированно поможет независимая экспертиза;

- права на владение нематериальными ценностями утверждаются специальными договорами, которые могут заключаться как с юридическими, так и с физическими лицами с обеих сторон;

- если речь идет о передаче прав владения полезными моделями, изобретениями и другими объектами, которые защищаются патентами, то передача прав должна закрепляться прошедшими регистрацию Патентного отдела лицензиями;

- для некоторых типов НМА должны приниматься особые меры при вступлении во владение ими. Так, например, ноу хау требует принятия специальных мер по защите информации, являющейся сущностью этого НМА. В этом тоже может помощь независимая экспертиза;

- в случаях работы с природными ресурсами и их месторождениями – для передачи прав на использование понадобятся подтверждения прав учредителей или продавцов, собственников объектов, и соответствующее сегодняшнему законодательству оформление передачи прав на использование.

Если мы говорим, что независимые эксперты помогут вам организовать собственную систему мер по защите ноу хау, или правильно наладят учет и оборот НМА – это не означает, что АНО «Судебный Эксперт» сможет помочь вам только в этом. Вы можете немедленно получить юридическую помощь в решении вопросов интеллектуальной собственности и нематериальных активов. Сперва наши гости получают бесплатные предварительные консультации по вопросам НМА и интеллектуальной собственности. Потом – если нужно – поддержку, экспертизы, помощь в оформлении и учете, помощь в суде или других инстанциях.

Чтобы полностью обеспечить законность и эффективность, выгодность работы с НМА, следует прежде всего связаться с нами, сертифицированными российскими экспертами, которые уже несколько лет ведут работу на всей территории РФ. Это даст вам гарантию правильного ведения всех операций с активами – нематериальными и материальными, со всеми типами сделок, с любым учетом и оценками предприятий, компаний, или отдельных ценностей.

Вопросы и тонкости учета нематериальных активов

Создание НМА, и их поступление на баланс и в собственность, регулируется двумя видами учета – синтетическим и аналитическим. Согласно законам Российской федерации все операции и действия с НМА классифицируются как «формы экономического оборота интеллектуальной промышленной собственности». И разделяются на основные типы операций. Мы кратко их сейчас рассмотрим – именно те, что происходят с нематериальными ценностями предприятий, промышленной интеллектуальной собственностью.

Как НМА поступают на предприятия

Сопровождается это поступление актом приемки, который оформляется вообще-то в обоих случаях – и при поступлении НМА извне, и тогда, когда предприятие само его производит. В третьем случае акт приемки нематериальных активов подписывается в момент, когда уже ранее созданные активы дорабатываются до состояния, в котором они могут начать использоваться как промышленная интеллектуальная ценность.

То есть приносить прибыль, как говорится в отношении таких НМА в качестве одного из основных условий.

Для установления и доказания прав предприятия или владельца на нематериальный актив используется документ охранного типа, выданный в государственной инстанции. Такой документ становится учетной единицей и эквивалентом обозначенных в нем прав на владение и использование.

Процесс поступления НМА на предприятия более точно может разделяться на следующие типы:

- сама организация или предприятие создает нематериальные ценности;

- нематериальные ценности приобретаются за плату у их владельцев или обладателей прав;

- нематериальные ценности приобретаются у их владельцев или обладателей прав в обмен на другое имущество и ценности;

- НМА приходят в собственность организации в виде вложений учредителей и акционеров в уставной капитал;

- организация получает как безвозмездный дар нематериальные ценности от юридических и физических лиц.

Учет, амортизация, инвентаризация НМА

В процессе бухгалтерского учета нематериальных активов специалисты работают с единицами учета – отдельно обозначенными активами того или иного свойства. Это так называемые инвентарные объекты. В случае с нематериальными активами инвентарный объект для учета – это права на актив, уступки, соглашения, договора. Все это в совокупности может являться одной единицей учета.

Здесь могут быть вариации, так как определяющим фактором служит не принадлежность всех прав к одному активу, а выполнение единой самостоятельной функции. Эта отдельная самостоятельная функция НМА может относиться: к управлению, оказанию услуг, выполнению каких-то работ, роли в производстве продукции.

При учете НМА бухгалтерия, ваша собственная или привлеченная по аутсорсингу, решает следующие задачи:

- формирует первоначальную стоимость активов на бухгалтерских счетах;

- передает или получает права на активы согласно договору или лицензии;

- отражает любые движения нематериальных активов;

- отделяет в документах отчета факты реализации НМА от других случаев выбытия НМА;

- отражает в учете амортизацию НМА.

Подробнее о том, какие действия нужны в конкретных случаях и как строится учет, как его можно заказать и провести методом аутсорсинга, вы можете в любой момент узнать у менеджеров АНО «Судебный эксперт».

Как нематериальные активы амортизируются

Амортизация в отношении НМА объясняется как подсчет изменения стоимости продукции в зависимости от того, какие нематериальные активы и как были использованы при ее производстве. Это подсчет влияния использования НМА, имеющих свою ценность, на стоимость и ценность продукции. Амортизация входит в раздел «учета», и для нее определен собственный порядок, относящийся к разным случаям. Он объясняется в «Положении о порядке начисления амортизации основных средств и нематериальных активов».

А «Инструкция по бухгалтерскому учету нематериальных активов», в свою очередь, назначает «Объекты начисления амортизации нематериальных активов». Это объекты, которые используются или не используются в предпринимательской деятельности, и амортизация НМА по ним высчитывается разными интересными способами. Среди которых есть линейный, нелинейный, и различные зависимости и алгоритмы.

Как инвентаризировать нематериальные активы

Как и все остальное имущество предприятий, НМА подходят под инвентаризации. При инвентаризации достигаются следующие результаты:

- в первую очередь, фактическое наличие активов устанавливается и подтверждается;

- сопоставляются инвентарные и бухгалтерские сведения об активах;

- инвентарные работы помогают оценить полноту бухгалтерской отчетности по активам.

Если инвентаризационная комиссия обнаруживает активы, которые еще не были учтены, то в ее обязанности и права входят определение срока полезной работы актива и оценка его стоимости, с выбором метода этой оценки. Выбор делается на основе его технических и экономических данных.

Как оформить выбытие нематериальных активов

Снятие с бухгалтерского учета – это и есть выбытие нематериальных активов, и оформляется оно соответственно, в зависимости от вида актива, его характеристик, в следующих случаях:

- нематериальные активы реализуются, то есть продаются;

- нематериальные активы передаются кому-либо безвозмездно, то есть даром;

- нематериальные активы списываются, поскольку кончается срок их действия, определенный в виде нормы, или назначенный им срок полезного использования;

- нематериальные активы становятся частью уставного фонда другого предприятия или организации, переходя туда как вклад и полностью – в сопровождении всех имущественных прав на эти активы. Что называется передачей или уступкой прав.

Кроме этих случаев бухгалтера занимаются оформлением выбытия НМА и в других ситуациях, при проведении других операций с нематериальными активами. Во всех случаях, которые предусмотрены российским законодательством.

Работа независимых экспертов очень важна в области нематериальных активов – мы работаем со всеми простыми и сложными случаями. Как и другие опытные экспертные компании, помогаем решить конфликты с ФИПС, с другими обладателями каких-то прав на нематериальную собственность, провести рецензирование заключений, экспертизы свойств НМА, организовать защиту прав и защиту НМА, и другие специальные операции.

Другие операции с НМА и помощь АНО «Судебный эксперт»

В работе с нематериальными активами и ценностями проводятся еще и такие операции, как списание нематериальных активов, как передача прав на НМА, как их приобретение разными способами, и как их создание самими организациями, в собственность которых активы и поступают. Для точного и правомерного проведения всех этих операций и процессов современные предприятия либо создают специальные штаты, занимающиеся НМА, либо обращаются к аутсорсингу и компетентным специалистам.

Сегодня может быть трудно быстро воспитать или подготовить подобных специалистов. В то же время российские независимые эксперты уделяют внимание работе в области НМА, и могут помочь вам решить задачи в этой области. Мы активно работаем и с нематериальными активами предприятий, и с объектами авторских прав и интеллектуальной собственности. Всю более подробную информацию вам сообщат наши специалисты, после вашего обращения в АНО «Судебный эксперт».

Что такое нематериальный актив? Простое определение для малого бизнеса (с примерами)

7 мин. Читать

Нематериальный актив — это ресурс, который не имеет физического присутствия и имеет долгосрочную ценность для бизнеса. Авторское право и репутация компании считаются нематериальными активами. Они имеют ценность, потому что бизнес имеет исключительные юридические или интеллектуальные права на них, и они могут помочь выкупить уничтоженные материальные активы, такие как оборудование, согласно Business Dictionary.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое нематериальный актив?

В бухгалтерском учете нематериальный актив — это ресурс, имеющий долгосрочную финансовую ценность для бизнеса. Это также не материальный объект.

Согласно Кембриджскому словарю, «нематериальное» означает «что-то, что нельзя потрогать или увидеть физически». Нематериальных ресурсов не существует физически, но они все еще имеют ценность.

Типы нематериальных активов включают репутацию компании, авторские права, товарные знаки и узнаваемость бренда.

Назначение нематериальных активов в бизнесе

Нематериальные активы улучшают долгосрочную стоимость малого бизнеса в отличие от материальных (физических) активов, таких как оборудование или компьютерное оборудование, которые используются для расчета текущей стоимости бизнеса .

Нематериальные активы имеют ценность благодаря исключительным юридическим или интеллектуальным правам, которыми они обладают. Нематериальные активы также увеличивают стоимость других активов.

- Например, у Coca Cola может быть обширный инвентарь. Но ценность этого инвентаря значительно увеличивается за счет нематериальных активов, таких как узнаваемость бренда и хорошая репутация.

Нематериальные активы не могут использоваться в качестве гарантии («залога») для получения ссуд, в отличие от материальных активов, которые кредиторы могут конфисковать, если ссуда не будет возвращена.

Но если материальные ресурсы компании уничтожены, ее нематериальные активы могут помочь восстановить их.

- Например, компьютерное оборудование копирайтера разрушено в результате наводнения в ее квартире. Она отличный писатель с хорошей репутацией . Когда ее клиенты слышат о наводнении, они пытаются создать для нее новые проекты или рекомендовать ей своих друзей, чтобы она могла позволить себе купить новое оборудование.

Согласно Business Dictionary, некоторые компании имеют нематериальные активы, стоимость которых намного превышает их материальные активы.

- Например, у Coca-Cola может быть оборудование, недвижимость и инвентарь высокой стоимости. Но стоимость его нематериальных активов, таких как репутация и товарный знак (например, логотип и упаковка), являются уникальными и чрезвычайно ценными.

Уничтожение нематериальных активов

Материальные активы, такие как здания и оборудование, могут быть уничтожены в результате пожаров и наводнений. Но нематериальные активы также могут быть уничтожены.

Банкротство или другой банкротство бизнеса приведет к уничтожению нематериальных активов бизнеса.Недостаточная осторожность с нематериальными активами также может снизить или уничтожить их ценность.

- Например, клиент публикует отрицательный отзыв на странице ресторана в Facebook. Владелец отправляет неприятный ответ. Другие клиенты размещают сообщения на странице, протестуя против неприятного ответа. Люди делятся этими сообщениями на своих личных страницах в Facebook. Местный новостной веб-сайт подхватывает эту историю и размещает ее на своем веб-сайте. Больше людей читают и комментируют этот пост. Сейчас многие прошлые и потенциальные клиенты негативно относятся к ресторану.Его Репутация повреждена.

Расчет нематериальных активов

Чтобы определить финансовую стоимость нематериальных активов вашего малого бизнеса, используйте следующую формулу, согласно Business Dictionary:

Рыночная стоимость бизнеса — Стоимость чистых материальных активов = Стоимость нематериальных активов

Примечание: приведенная выше формула дает только приблизительное число. Рыночная стоимость — это самая высокая приблизительная цена, которую покупатель заплатит (и вы, владелец, согласитесь) за вашу компанию.

Чтобы найти чистые материальные активы, сначала перечислите все свои материальные активы. По данным Houston Chronicle, материальные активы включают:

- Опись

- Деньги на вашем банковском счете

- Здания

- Земля

- Машины

- Мебель

- Компьютерное оборудование

- Канцелярские товары (например, почтовый счетчик)

Материальные активы являются оборотными (легко конвертируемыми в наличные) или фиксированными (не легко конвертируемыми в денежные средства).Основные средства также называют капитальными активами.

Нематериальные активы в балансах

Активы обычно появляются в балансе компании — обычном финансовом отчете, созданном в бухгалтерском программном обеспечении. Но, согласно бухгалтерским инструментам, нематериальные активы не всегда появляются на балансах.

Это связано с тем, что бухгалтерский учет не признает нематериальные активы, созданные внутри компании, а только приобретенные нематериальные активы, например, приобретенные в процессе покупки другого бизнеса или купленные индивидуально.

В приведенном ниже примере патенты, нематериальные активы, включаются в баланс, поскольку они подлежат амортизации (стоимость должна быть распределена по каждому отчетному периоду).

Источник: Канадский банк развития бизнеса

FreshBooks позволяет легко создавать балансы с помощью своего облачного программного обеспечения для бухгалтерского учета.

Люди также спрашивают:

Что считается нематериальным активом?

Вот список объектов, которые считаются нематериальными активами согласно Bizfluent:

- Капитал бренда (признание)

- Интеллектуальная собственность (т.е. ноу-хау)

- Репутация компании

- Гудвилл

- Авторские права

- Торговые марки

- Патенты

- Франшизы

- Интеллектуальная собственность

- Списки клиентов

- Доменное имя

- Трудовой договор

- Лицензионные соглашения

- Договоры аренды

- Отношения с клиентами

Что такое пример нематериального актива?

Деловая репутация считается нематериальным активом, согласно Dummies.Он возникает, когда бизнес покупается по более высокой цене, чем рыночная стоимость его чистых активов (общая стоимость активов за вычетом обязательств, таких как долги). Он имеет долгосрочную финансовую ценность, но не имеет физического присутствия.

Большинство активов имеют справедливую рыночную стоимость. Например, стоимость наличных денег на рынке такая же, как и в бухгалтерских книгах.

Вот пример гудвилла в действии:

- Веб-разработчик покупает своего конкурента за 100 000 долларов. Но стоимость активов его конкурента составляет всего 80 000 долларов.Цена покупки была на 20 000 долларов больше, чем стоимость чистых активов конкурента. Таким образом, у веб-разработчика теперь есть гудвилл на сумму 20 000 долларов в качестве актива.

Какие типы нематериальных активов?

Согласно Houston Chronicle, существует два типа нематериальных активов:

Нематериальные активы с ограниченным сроком использования

Эти активы имеют ограниченный срок службы. Они включают репутацию, авторское право и патенты.

- Например, юридический срок действия патента составляет 17 лет.Срок его службы считается еще более коротким, если новое изобретение делает технологию патента неуместной.

В бухгалтерском учете нематериальные активы с ограниченным сроком службы амортизируются в течение того периода, в котором они считаются полезными. Амортизация означает разделение стоимости актива в зависимости от того, сколько он был использован в каждом отчетном периоде.

- Например, если вы используете свой патент каждый месяц, возьмите стоимость патента и разделите ее на 17 лет. Если патент стоит 10 000 долларов, он обойдется вам в 588 долларов.23 в год или 49,02 доллара в месяц.

Нематериальные активы с неограниченным сроком службы

Эти объекты не имеют определенного срока жизни и включают товарные знаки или бренды. Невозможно сказать, как долго товарный знак будет иметь ценность, в отличие от патента, срок действия которого истекает по закону.

В бухгалтерском учете нематериальные активы с неограниченным сроком использования не амортизируются, а ежегодно тестируются на предмет обесценения. Тем не менее, IRS не признает тестирование на предмет обесценения товарных знаков, деловой репутации и авторских прав. Вместо этого их необходимо амортизировать в течение 15 лет, даже если они будут полезны в течение гораздо более длительного периода времени.

Если актив был избавлен до 15 лет, IRS учитывает потерю стоимости.

Что такое нематериальные товары?

Нематериальные товары — это товары, не имеющие физической формы. По данным Houston Chronicle, они все больше становятся частью экономики и значительно облегчают жизнь стартапам. Нет необходимости хранить или пересылать их по почте, а для добавления инвентаря часто достаточно нажать несколько кнопок.

Приложения для телефонов и планшетов, программное обеспечение, фотографии и мультимедийный контент, например книги и песни, являются примерами нематериальных товаров.

Нематериальные товары не являются нематериальными активами.

- Например, компания производит программное обеспечение для совместной работы. Само программное обеспечение не является активом, но любые товарные знаки, связанные с брендингом или кодом программного обеспечения, защищенного авторским правом, являются нематериальными активами.

Заголовок: что такое нематериальный актив? | Простое определение для малого бизнеса

Meta Description: Получите легкое для понимания определение нематериальных активов и узнайте, как нематериальные активы вашего малого бизнеса повысят его долгосрочную стоимость.

Определение нематериальных активов — AccountingTools

Что такое нематериальные активы?

Нематериальные активы — это активы, не имеющие физического содержания. Примерами таких активов являются патенты, товарные знаки, авторские права и списки клиентов. Организации, вложившие большие суммы в создание торговых марок, могут обнаружить, что стоимость их нематериальных активов значительно превышает стоимость их физических активов. Организация обычно также имеет большое количество материальных активов, таких как здания, земля и оборудование.

Чтобы отразить нематериальный актив в бухгалтерских записях, он должен быть приобретен (не разработан внутри компании) и иметь срок полезного использования более одного отчетного периода. После регистрации в качестве актива нематериальный актив амортизируется в течение срока его полезного использования, как правило, с использованием линейного метода амортизации. Амортизация — это то же самое, что и амортизация, с целью постепенного снижения балансовой стоимости актива до нуля, тем самым учитывая постепенное потребление актива.

Если считается, что нематериальный актив имеет неопределенный срок службы, он вообще не амортизируется. Вместо этого он периодически тестируется на предмет обесценения учтенной стоимости актива. Обесценение происходит, когда справедливая стоимость актива снижается ниже его балансовой стоимости. В случае обесценения разница между справедливой стоимостью и балансовой стоимостью относится на актив, что приводит к уменьшению балансовой стоимости до его справедливой стоимости.

Нематериальный актив отражается по стоимости приобретения.Таким образом, если патент приобретается у третьей стороны, цена, уплаченная за патент, регистрируется как нематериальный актив. Если патент приобретается в рамках приобретения бизнеса, патент регистрируется покупателем по распределенной стоимости, присвоенной патенту, которая рассчитывается из его справедливой стоимости на дату приобретения.

Нематериальный актив обычно не может использоваться в качестве обеспечения по ссуде, поскольку его нелегко ликвидировать для выплаты компенсации кредитору.

Связанные курсы

Учет нематериальных активов

МСФО — МСБУ 38 Нематериальные активы

МСФО (IAS) 38 устанавливает критерии признания и оценки нематериальных активов и требует раскрытия информации о них.Нематериальный актив — это идентифицируемый немонетарный актив без физического содержания. Такой актив является идентифицируемым, когда он отделяется или возникает в результате договорных или других юридических прав. Отделяемые активы могут быть проданы, переданы, лицензированы и т. Д. Примеры нематериальных активов включают компьютерное программное обеспечение, лицензии, товарные знаки, патенты, фильмы, авторские права и импортные квоты. Деловая репутация, приобретенная при объединении бизнеса, учитывается в соответствии с МСФО (IFRS) 3 и выходит за рамки МСФО (IAS) 38.Гудвил, созданный внутри компании, входит в сферу применения МСФО (IAS) 38, но не признается в качестве актива, поскольку не является идентифицируемым ресурсом.

Расходы по нематериальной статье признаются в качестве расходов, если статья не соответствует определению нематериального актива, и:

- есть вероятность того, что актив принесет будущие экономические выгоды; и

- Стоимость актива может быть надежно оценена.

Затраты на создание нематериального актива внутри компании часто трудно отличить от затрат на поддержание или улучшение деятельности или гудвила организации.По этой причине созданные внутри компании бренды, заголовки, издательские заголовки, списки клиентов и аналогичные элементы не признаются в качестве нематериальных активов. Затраты на создание других нематериальных активов, генерируемых собственными силами, классифицируются в зависимости от того, возникают ли они на этапе исследования или на этапе разработки. Затраты на исследования признаются как расходы. Затраты на разработку, соответствующие указанным критериям, признаются как стоимость нематериального актива.

Нематериальные активы первоначально оцениваются по первоначальной стоимости.После первоначального признания предприятие обычно оценивает нематериальный актив по первоначальной стоимости за вычетом накопленной амортизации. Он может выбрать оценку актива по справедливой стоимости в редких случаях, когда справедливая стоимость может быть определена на основе активного рынка.

Нематериальный актив с ограниченным сроком полезного использования амортизируется и подлежит тестированию на предмет обесценения. Нематериальный актив с неопределенным сроком полезного использования не амортизируется, но ежегодно тестируется на предмет обесценения. При выбытии нематериального актива прибыль или убыток от выбытия включается в состав прибыли или убытка.

Что такое нематериальные основные средства? | Малый бизнес

Бенджамин Подраза Обновлено 5 декабря 2019 г.

Нематериальные активы включают операционные активы, не имеющие физического содержания. Например, гудвилл является основным активом, как и патенты, авторские права, товарные знаки и франшизы. Нематериальные активы компании часто не указываются в финансовой отчетности компании или их стоимость может быть значительно меньше их фактической стоимости. Это связано с тем, что активы учитываются по первоначальной стоимости.

В отличие от материальных основных средств, таких как здание или оборудование, нематериальные активы часто разрабатываются внутри компании без каких-либо прямых измеримых затрат, которые можно капитализировать. Однако, когда приобретается нематериальный актив или когда затраты можно напрямую отследить до разработки актива, стоимость отражается как нематериальный актив в балансе.

Оценка нематериальных активов

Нематериальные активы оцениваются по стоимости приобретения. Стоимость приобретенного нематериального актива определяется на основе суммы, уплаченной за актив.Затраты на исследования и разработки, связанные с разработкой нематериального актива, относятся на расходы за год, в котором они были понесены.

Однако затраты на регистрацию патентов или товарных знаков и судебные издержки, понесенные для защиты права использования компании, включаются в стоимость приобретения, которая отражается в балансе как нематериальный актив.

Нематериальные активы с определяемым сроком службы

Нематериальные активы с определяемым сроком службы амортизируются в течение срока их полезного использования.Амортизация — это процесс распределения расходов по нескольким отчетным периодам, чтобы отразить фактическую сумму актива, потребляемого в каждый период.

Сроком полезного использования нематериального актива обычно считается юридический срок нематериального актива, хотя срок полезного использования часто бывает короче.

Патент, например, имеет юридический срок действия 17 лет, но его полезный срок может истечь раньше этого срока, если новое изобретение делает запатентованную технологию устаревшей.

Нематериальные активы с неопределенным сроком службы

Многие нематериальные активы имеют неопределенный срок службы.

Например, часто нет разумного способа определить, как долго бренд компании будет сохранять ценность. По этой причине нематериальные активы с неопределенным сроком службы не амортизируются, а вместо этого тестируются на обесценение.

Расходы по обесценению признаются, если балансовая стоимость актива превышает его справедливую стоимость. Компания должна проверять все нематериальные активы на предмет обесценения не реже одного раза в год. После признания обесценения его восстановление не допускается.

Правила IRS о нематериальных активах

Раздел 197 Налогового кодекса определяет процедуры налогового учета нематериальных активов, таких как авторские права, деловая репутация и товарные знаки.Эти активы должны амортизироваться в течение 15 лет независимо от срока их полезного использования.

Раздел 197 не разрешает тестирование на предмет обесценения, но он может позволить вам признать убыток, если актив будет продан до его полной амортизации.

Если вы покупаете бизнес или долю в бизнесе, который включает нематериальные активы как часть цены продажи, нематериальные активы могут быть амортизированы покупателем только в том случае, если они были амортизированы продавцом, и только если сделка была не входит в серию связанных сделок.Это известно как правило предотвращения вспенивания, разработанное для обеспечения того, чтобы владелец не конвертировал нематериальные активы, которые не подлежат амортизации, в те, которые соответствуют требованиям.

IAS 38 — Нематериальные активы

| Дата | Развитие | Комментарии |

|---|---|---|

| Февраль 1977 | Предварительная версия E9 Учет научно-исследовательских и опытно-конструкторских работ | |

| июль 1978 | МСФО (IAS) 9 (1978) Учет научно-исследовательских и опытно-конструкторских работ, выпущенный | Действует с 1 января 1980 г. |

| август 1991 | Предварительная версия E37 Затраты на исследования и разработки опубликовано | |

| декабрь 1993 | МСФО (IAS) 9 (1993) Затраты на исследования и разработки выпущено | Годовая финансовая отчетность за периоды, начинающиеся 1 января 1995 г. или после этой даты |

| июнь 1995 | Предварительная версия E50 Нематериальные активы опубликовано | |

| август 1997 | E50 был изменен и повторно представлен как Предварительный проект E59 Нематериальные активы | |

| сентябрь 1998 | МСФО (IAS) 38 Нематериальные активы , выпущенные | Применяется к годовой финансовой отчетности за периоды, начинающиеся 1 июля 1998 г. или после этой даты |

| 31 марта 2004 г. | МСФО (IAS) 38 Нематериальные активы , выпущенные | Применяется к нематериальным активам, приобретенным при объединении бизнеса, происходящем 31 марта 2004 г. или после этой даты, или иным образом к другим нематериальным активам для годовых периодов, начинающихся 31 марта 2004 г. или после этой даты |

| 22 мая 2008 г. | Внесены изменения в статью «Усовершенствования МСФО» (рекламная и рекламная деятельность, производственный метод амортизации) | Действительно для годовых периодов, начинающихся 1 января 2009 г. или после этой даты |

| 16 апреля 2009 г. | С поправками «Усовершенствования МСФО» (оценка нематериальных активов при объединении бизнеса) | Действительно для годовых периодов, начинающихся 1 июля 2009 г. или после этой даты |

| 12 декабря 2013 | Поправки: Ежегодные улучшения МСФО, цикл 2010–2012 гг. (пропорциональный пересчет накопленной амортизации по методу переоценки) | Действительно для годовых периодов, начинающихся 1 июля 2014 г. или после этой даты |

| 12 мая 2014 | Изменено Разъяснение допустимых методов начисления износа и амортизации (поправки к МСФО (IAS) 16 и МСФО (IAS) 38) | Действительно для годовых периодов, начинающихся 1 января 2016 г. или после этой даты |

- Интерпретация IFRIC 12 Концессионные соглашения об оказании услуг

- IFRIC 20 Затраты на вскрышные работы на этапе добычи в открытом руднике

- IAS 16 заменяет SIC-6 Затраты на изменение существующего программного обеспечения

- SIC-32 Нематериальные активы — Стоимость веб-сайта

Целью МСФО (IAS) 38 является определение порядка учета нематериальных активов, которые не рассматриваются отдельно в другом МСФО.Стандарт требует, чтобы организация признавала нематериальный актив только в том случае, если выполняются определенные критерии. Стандарт также определяет, как оценивать балансовую стоимость нематериальных активов, и требует раскрытия определенной информации в отношении нематериальных активов. [IAS 38.1]

IAS 38 применяется ко всем нематериальным активам, кроме: [IAS 38.2-3]

- финансовые активы (см. МСФО (IAS) 32 «Финансовые инструменты: презентация »)

- активы по разведке и оценке (см. МСФО 6 «Разведка и оценка минеральных ресурсов »)

- затраты на разработку и добычу полезных ископаемых, нефти, природного газа и аналогичных ресурсов

- нематериальные активы по договорам страхования, заключенным страховыми компаниями

- нематериальных активов, охватываемых другим МСФО, таких как нематериальные активы, предназначенные для продажи (МСФО 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» ), отложенные налоговые активы (МСБУ 12 «Налог на прибыль» ), активы по аренде (МСФО 17 Аренда ), активы, возникающие в результате вознаграждений работникам (МСФО (IAS) 19 «Вознаграждения работникам» (2011)), и гудвил (МСФО 3 «Объединение бизнеса», ).

Нематериальный актив: идентифицируемый немонетарный актив без физического содержания. Актив — это ресурс, который контролируется организацией в результате прошлых событий (например, покупка или самостоятельное создание) и от которого ожидаются будущие экономические выгоды (приток денежных средств или других активов). [IAS 38.8] Таким образом, три важнейших атрибута нематериального актива:

- идентифицируемость

- Контроль (право на получение выгод от актива)

- будущие экономические выгоды (например, выручка или сокращение будущих затрат)

Идентифицируемость: нематериальный актив является идентифицируемым, если он: [IAS 38.12]

- можно отделить (можно отделить и продать, передать, сдать в аренду, сдать в аренду или обменять по отдельности или вместе со связанным контрактом) или

- возникает из договорных или других юридических прав, независимо от того, могут ли эти права передаваться или отделяться от предприятия или от других прав и обязательств.

Примеры нематериальных активов

|

Нематериальные активы могут быть приобретены:

- при отдельной покупке

- в рамках объединения бизнеса

- за счет государственного гранта

- путем обмена активами

- путем самосоздания (внутренняя генерация)

Критерии признания. МСФО (IAS) 38 требует, чтобы предприятие признало нематериальный актив, приобретенный или созданный самостоятельно (по первоначальной стоимости), тогда и только тогда, когда: [МСФО (IAS) 38.21]

- получение предприятием будущих экономических выгод, относящихся к активу, является вероятным; и

- Стоимость актива может быть надежно оценена.

Это требование применяется независимо от того, был ли нематериальный актив приобретен на стороне или создан внутри компании. МСФО (IAS) 38 включает дополнительные критерии признания нематериальных активов, созданных внутри компании (см. Ниже).

Вероятность получения будущих экономических выгод должна основываться на разумных и подтверждаемых предположениях об условиях, которые будут существовать в течение срока службы актива. [IAS 38.22] Критерий вероятностного признания всегда считается выполненным для нематериальных активов, которые приобретаются отдельно или в рамках объединения бизнеса. [IAS 38.33]

Если критерии признания не выполнены. Если нематериальный объект не соответствует как определению, так и критериям признания в качестве нематериального актива, МСФО (IAS) 38 требует, чтобы затраты по этому объекту признавались в качестве расходов в момент их возникновения.[IAS 38.68]

Объединение бизнеса. Предполагается, что справедливая стоимость (и, следовательно, первоначальная стоимость) нематериального актива, приобретенного при объединении бизнеса, может быть надежно оценена. [IAS 38.35] Затраты (включаемые в стоимость приобретения) по нематериальному объекту, который не соответствует ни определению, ни критериям признания нематериального актива, должны составлять часть суммы, относящейся к гудвиллу, признанному на дату приобретения.

Восстановление. Стандарт также запрещает предприятию впоследствии восстанавливать в качестве нематериального актива на более позднюю дату затраты, которые первоначально были отнесены на расходы. [IAS 38.71]

- Отнесите все затраты на исследования к расходам. [IAS 38.54]

- Затраты на разработку капитализируются только после подтверждения технической и коммерческой целесообразности продажи или использования актива. Это означает, что предприятие должно иметь намерение и возможность завершить создание нематериального актива и либо использовать его, либо продать, а также иметь возможность продемонстрировать, как актив будет приносить будущие экономические выгоды.[IAS 38.57]

Если предприятие не может отличить этап исследования внутреннего проекта по созданию нематериального актива от этапа разработки, предприятие учитывает затраты по этому проекту, как если бы они были понесены только на этапе исследования.

Проект исследований и разработок, приобретенный при объединении бизнеса, признается как актив по стоимости, даже если его компонент является исследовательским. Последующие затраты по этому проекту учитываются как любые другие затраты на исследования и разработки (списываются на расходы, за исключением тех случаев, когда затраты удовлетворяют критериям МСФО (IAS) 38 для признания таких затрат в качестве нематериального актива).[IAS 38.34]

Бренды, заголовки, издательские заголовки, списки клиентов и аналогичные по сути элементы, созданные внутри компании, не должны признаваться в качестве активов. [IAS 38.63]

- Куплено: капитализировать

- Операционная система для оборудования: включить в стоимость оборудования

- Внутренняя разработка (для использования или продажи): отнесение на расходы до тех пор, пока не будет осуществлено технологическое обоснование, вероятные будущие выгоды, намерение и возможность использовать или продать программное обеспечение, ресурсы для завершения программного обеспечения и возможность измерения затрат.

- Амортизация: в течение срока полезного использования, в зависимости от структуры выплат (по умолчанию — линейная).

Следующие статьи должны быть отнесены к расходам по мере возникновения:

- гудвилл, созданный внутри компании [IAS 38.48]

- затраты на запуск, подготовку к открытию и подготовку к эксплуатации [IAS 38.69] Стоимость обучения

- [IAS 38.69]

- рекламные и рекламные расходы, включая каталоги по почте [IAS 38.69]

- затраты на переезд [IAS 38.69]

Для этой цели «по мере возникновения» означает, когда организация получает соответствующие товары или услуги.Если предприятие произвело предоплату за вышеуказанные статьи, эта предоплата признается как актив до тех пор, пока предприятие не получит соответствующие товары или услуги. [IAS 38.70]

Нематериальные активы первоначально оцениваются по первоначальной стоимости. [IAS 38.24]

Организация должна выбрать модель стоимости или модель переоценки для каждого класса нематериальных активов. [IAS 38.72]

Стоимость модели. После первоначального признания нематериальные активы должны отражаться по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения.[IAS 38.74]

Модель переоценки. Нематериальные активы могут отражаться по переоцененной стоимости (на основе справедливой стоимости) за вычетом любой последующей амортизации и убытков от обесценения только в том случае, если справедливая стоимость может быть определена на основе данных активного рынка. [МСФО (IAS) 38.75] Ожидается, что такие активные рынки будут необычными для нематериальных активов. [IAS 38.78] Примеры, где они могут существовать:

- квоты на производство

- лицензии на рыбную ловлю

- лицензии на такси

Согласно модели переоценки увеличение стоимости переоценки признается в составе прочего совокупного дохода и накапливается в составе «прироста стоимости от переоценки» в составе капитала, за исключением случаев, когда они восстанавливают уменьшение переоценки, ранее признанное в составе прибыли и убытка.Если переоцененный нематериальный актив имеет ограниченный срок службы и, следовательно, амортизируется (см. Ниже), переоцененная сумма амортизируется. [IAS 38.85]

Нематериальные активы классифицируются как: [IAS 38.88]

- Неограниченный срок действия: отсутствие прогнозируемого ограничения на период, в течение которого актив, как ожидается, будет генерировать чистый приток денежных средств для предприятия.

- Конечный срок: Ограниченный период выплаты вознаграждения предприятию.

Стоимость за вычетом остаточной стоимости нематериального актива с ограниченным сроком полезного использования должна амортизироваться на систематической основе в течение этого срока: [МСФО (IAS) 38.97]

- Метод амортизации должен отражать структуру выплат.

- Если образец не может быть определен надежно, произведите амортизацию линейным методом.

- Амортизационные расходы признаются в составе прибыли или убытка, если другой МСФО не требует, чтобы они были включены в стоимость другого актива.

- Срок амортизации должен пересматриваться не реже одного раза в год. [IAS 38.104]

Ожидаемое в будущем снижение отпускных цен может указывать на более высокий уровень потребления будущих экономических выгод, заключенных в активе.[IAS 18.92]

Стандарт содержит опровержимое допущение о том, что метод амортизации нематериальных активов, основанный на выручке, неуместен. Однако существуют ограниченные обстоятельства, при которых презумпция может быть преодолена:

- Нематериальный актив выражается как показатель выручки; и

- можно продемонстрировать, что выручка и потребление экономических выгод от нематериального актива сильно взаимосвязаны. [IAS 38.98A]

Примечание: руководство по ожидаемому будущему снижению продажных цен и разъяснение относительно метода начисления амортизации, основанного на выручке, были введены в Разъяснение приемлемых методов амортизации , которое применяется к годовым периодам, начинающимся 1 января 2016 года или после этой даты.

| Примеры, когда может быть уместна амортизация на основе выручки МСФО (IAS) 38 отмечает, что в обстоятельствах, когда преобладающим ограничивающим фактором, присущим нематериальному активу, является достижение порогового значения выручки, выручка, которую необходимо получить, может быть соответствующая основа для амортизации актива. В стандарте приводятся следующие примеры, когда должна быть получена выручка , может быть подходящей основой для амортизации: [IAS 38.98C]

|

Актив также должен быть оценен на предмет обесценения в соответствии с МСФО 36. [МСФО 38.111]

Нематериальный актив с неопределенным сроком полезного использования не подлежит амортизации.[IAS 38.107]

Срок его полезного использования должен пересматриваться каждый отчетный период, чтобы определять, продолжают ли события и обстоятельства поддерживать оценку неопределенного срока полезного использования этого актива. В противном случае изменение оценки срока полезного использования с неопределенного на конечный следует учитывать как изменение в бухгалтерской оценке. [IAS 38.109]

Актив также должен быть оценен на предмет обесценения в соответствии с МСФО (IAS) 36. [МСФО (IAS) 38.111]

Из-за характера нематериальных активов последующие затраты лишь в редких случаях будут соответствовать критериям признания в балансовой стоимости актива.[IAS 38.20] Последующие затраты на бренды, заголовки, публикации, списки клиентов и аналогичные статьи всегда должны признаваться в составе прибыли или убытка по мере их возникновения. [IAS 38.63]

Раскрыть информацию по каждому классу нематериальных активов: [IAS 38.118 и 38.122]

- Срок полезного использования или норма амортизации

- метод амортизации

- валовая балансовая стоимость

- Накопленная амортизация и убытки от обесценения

- строки в отчете о прибылях и убытках, в которые включена амортизация

- сверка балансовой стоимости на начало и конец периода, показывающая:

- добавления (объединение бизнеса отдельно)

- активы, предназначенные для продажи

- выбытия и прочие выбытия

- переоценки

- обесценения

- Восстановление обесценения

- амортизация

- Курсовые разницы

- прочие изменения

- основание для определения того, что нематериальный актив имеет неопределенный срок

- Описание и балансовая стоимость отдельно существенных нематериальных активов

- Особые требования к раскрытию информации о нематериальных активах, приобретенных за счет государственных субсидий

- информация о нематериальных активах, право собственности на которые ограничено

- договорные обязательства по приобретению нематериальных активов

Требуется раскрытие дополнительной информации в отношении:

- нематериальные активы, учитываемые по переоцененной стоимости [IAS 38.124]

- сумма затрат на исследования и разработки, признанных в качестве расходов в текущем периоде [IAS 38.126]

Нематериальные активы: введение | Безграничный учет

Характеристики нематериальных активов

Нематериальные активы — это идентифицируемые немонетарные активы, которые нельзя увидеть, потрогать или измерить физически.

Цели обучения

Различия между юридическими нематериальными активами и конкурентными нематериальными активами

Основные выводы

Ключевые моменты

- Нематериальные активы являются либо законными, либо конкурентными по своей природе, и могут быть очень ценными для конкурентной позиции компании.

- Нематериальные активы могут иметь идентифицируемый или неопределенный полезный или юридический срок службы.

- Характер нематериального актива будет определять, какие затраты первоначально капитализируются и как впоследствии признаются расходы, связанные с нематериальным активом.

Ключевые термины

- нематериальный актив : 1. Активы, которые являются внеоборотными, немонетарными и нефизическими.

- Допущение о денежной единице : у предприятия должен быть один доллар (или соответствующая валюта) для записи своих операций

- денежная : 1.Из денег, относящихся к деньгам или состоящих из них.

Нематериальные активы

Нематериальные активы определяются как идентифицируемые немонетарные активы, которые невозможно увидеть, потрогать или измерить физически, и которые создаются с течением времени и усилий. Нематериальные активы идентифицируются отдельно в финансовой отчетности компании и представлены в двух основных формах: юридические нематериальные активы и конкурентные нематериальные активы.

Юридические нематериальные активы также известны как интеллектуальная собственность и включают коммерческую тайну, авторские права, патенты и товарные знаки.Примером может служить формула напитка Coca-Cola, которая является строго охраняемой коммерческой тайной, о которой знают лишь несколько сотрудников; это пример нематериального актива внутренней разработки.

Coca-Cola : 1950 год стал началом эпохи консолидации крупных компаний.

Конкурентные нематериальные активы включают сотрудничество, рычаги воздействия, структурные операции и лояльность клиентов. Человеческий капитал — это основной источник конкурентоспособных нематериальных активов.

Гудвилл

Деловая репутация технически является нематериальным активом, но обычно указывается отдельно в балансе компании.Деловая репутация признается только в результате приобретения компании или объединения бизнеса и рассчитывается как разница между суммой денег, уплаченной за приобретение компании, и справедливой или балансовой стоимостью чистых активов приобретенной компании. Деловая репутация — это тип нематериального актива, который приобретается и учитывается в результате приобретения или объединения бизнеса, в отличие от других нематериальных активов, которые могут развиваться внутри компании.

Пример

Компания [latex] X [/ latex] — это автосалон с активами, состоящими из 10 автомобилей стоимостью 100 000 долларов США, офиса стоимостью 150 000 долларов США и долгосрочного долга на сумму 25 000 долларов США.Общая сумма чистых активов компании [latex] X [/ latex] [латекс] 100 000 долларов США + 150 000 долларов США — 25 000 долларов США = 225 000 долларов США [/ latex]. В компании [latex] X [/ latex] работают высококлассные специалисты по продажам, которые лояльны к компании и отказываются уходить. Компания [latex] Y [/ latex] является более крупным автосалоном в этом районе и решает приобрести компанию [latex] X [/ latex] за 300 000 долларов, чтобы заработать на продажах компании [latex] X [/ latex]. . Дополнительные [латекс] 300 000–225 000 долларов = 75 000 долларов [/ латекс], уплаченные Компанией [латекс] Y [/ латекс] сверх чистых активов Компании [латекс] X [/ латекс], признаются Компанией [латекс] Y [/ латекс ] в качестве гудвила на их балансе.

Полезных жизней