Что такое местный бюджет: Статья 52. Местные бюджеты \ КонсультантПлюс

Статья 52. Местные бюджеты \ КонсультантПлюс

Статья 52. Местные бюджеты

(в ред. Федерального закона от 23.06.2014 N 165-ФЗ)

(см. текст в предыдущей редакции)

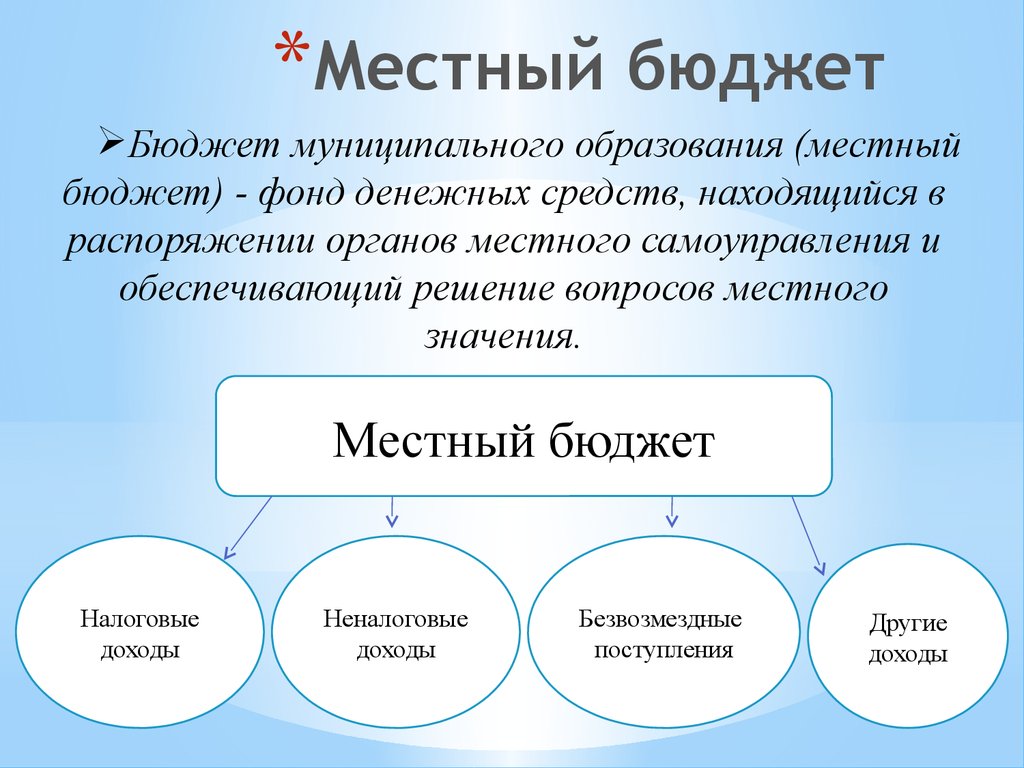

1. Каждое муниципальное образование имеет собственный бюджет (местный бюджет).

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

(абзац введен Федеральным законом от 29.06.2015 N 187-ФЗ)

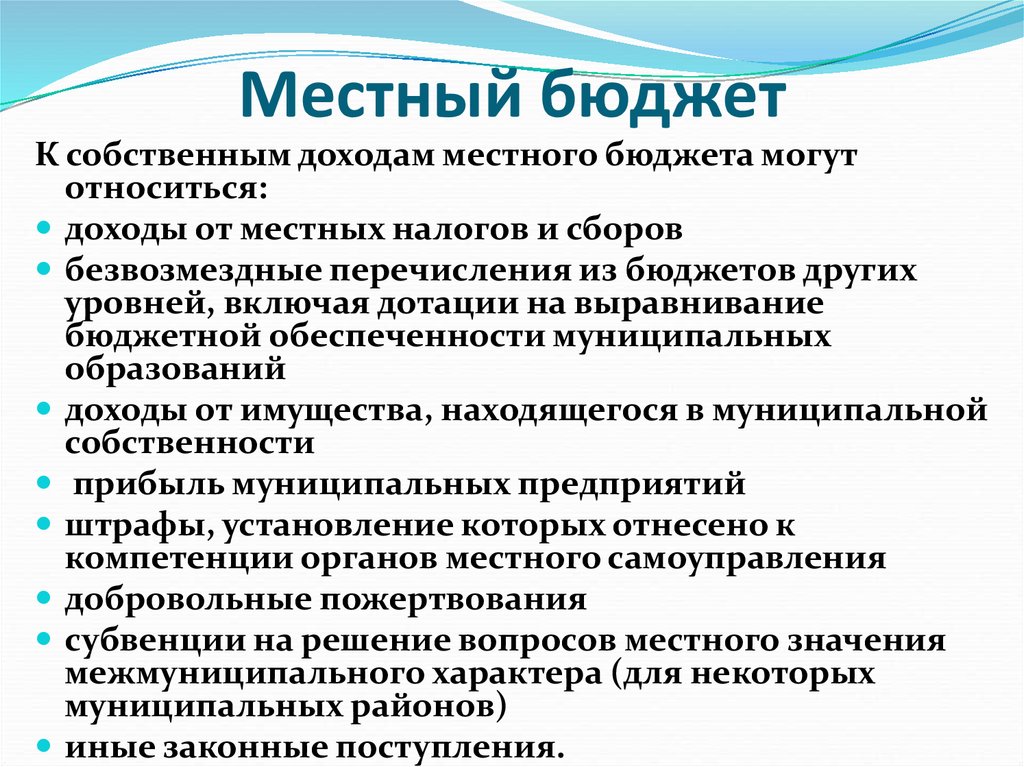

В качестве составной части бюджетов городских и сельских поселений, внутригородских районов, муниципальных районов (в отношении населенных пунктов, других территорий, расположенных на межселенных территориях), муниципальных округов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями. Порядок составления, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих муниципальных образований самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.

Порядок составления, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих муниципальных образований самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.

(в ред. Федерального закона от 22.12.2020 N 458-ФЗ)

(см. текст в предыдущей редакции)

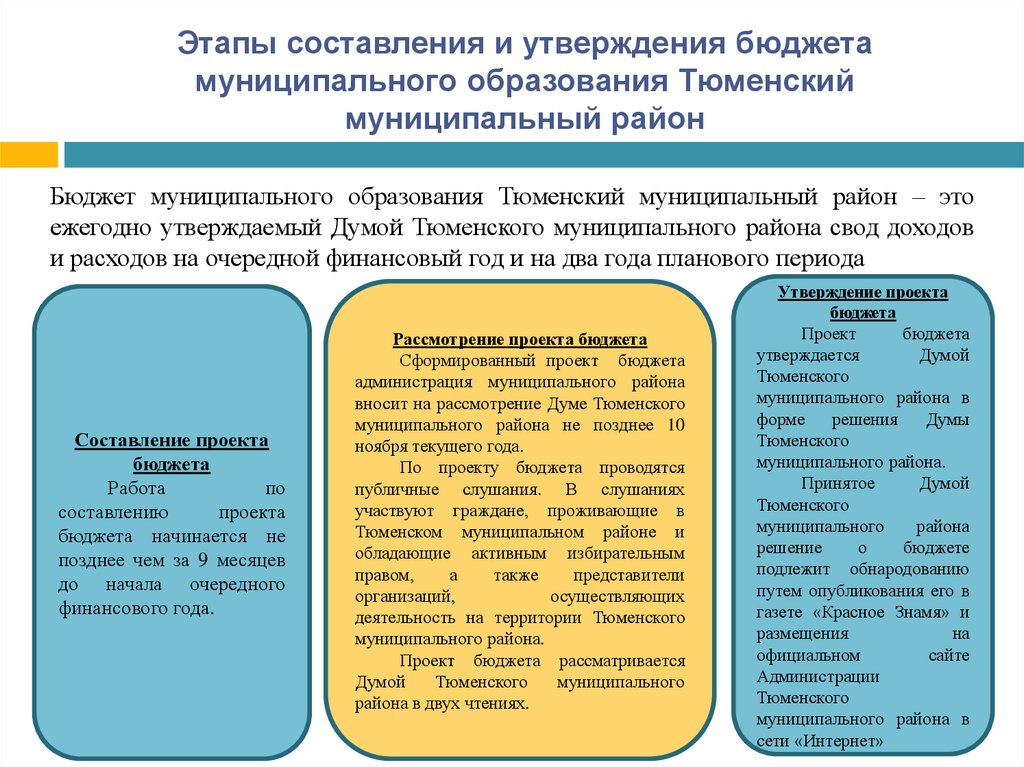

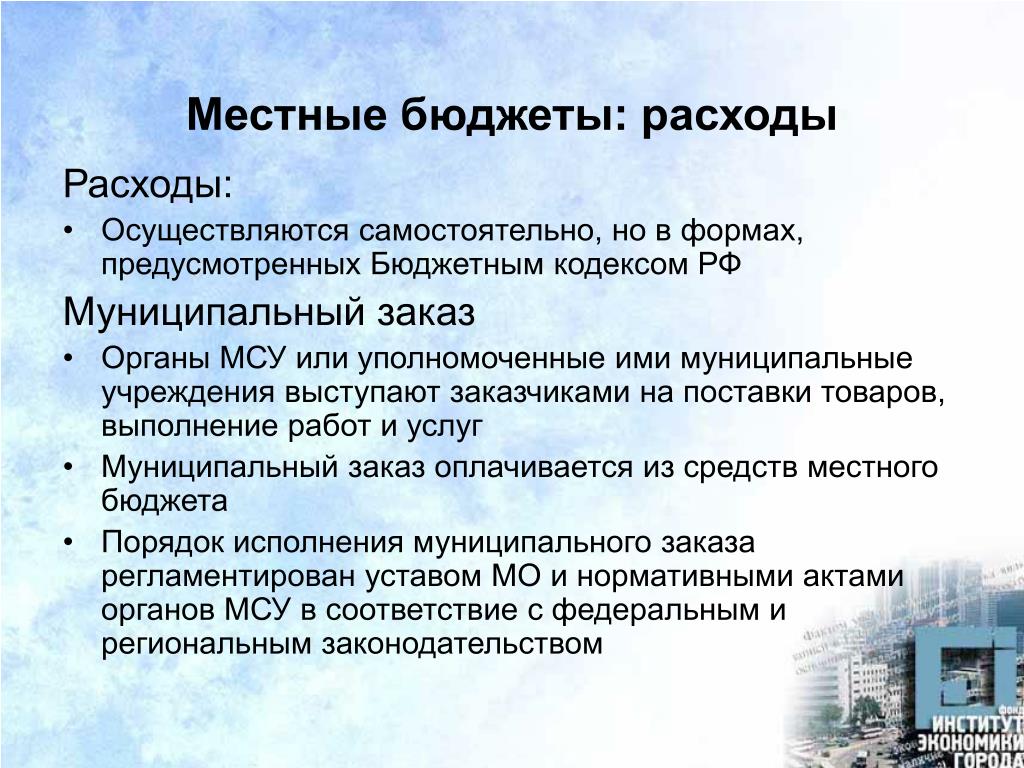

2. Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.

3. Бюджетные полномочия муниципальных образований устанавливаются Бюджетным кодексом Российской Федерации.

4. Территориальные органы федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляют финансовым органам муниципальных образований информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджеты соответствующих муниципальных образований, в порядке, установленном Правительством Российской Федерации.

В случае, если местная администрация муниципального района осуществляет полномочия местной администрации поселения, являющегося административным центром муниципального района, в соответствии с абзацем третьим части 2 статьи 34 настоящего Федерального закона, территориальный орган федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляет финансовому органу данного муниципального района информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджет указанного поселения, в порядке, установленном Правительством Российской Федерации.

5. Руководитель финансового органа муниципального образования назначается на должность из числа лиц, отвечающих квалификационным требованиям, установленным уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Проведение проверки соответствия кандидатов на замещение должности руководителя финансового органа муниципального района, муниципального округа, городского округа квалификационным требованиям осуществляется с участием финансового органа субъекта Российской Федерации. Порядок участия финансового органа субъекта Российской Федерации в проведении указанной проверки устанавливается законом субъекта Российской Федерации.

Порядок участия финансового органа субъекта Российской Федерации в проведении указанной проверки устанавливается законом субъекта Российской Федерации.

(абзац введен Федеральным законом от 19.11.2021 N 376-ФЗ)

Указанным в абзаце втором настоящей части законом субъекта Российской Федерации должны быть предусмотрены перечень предоставляемых в финансовый орган субъекта Российской Федерации документов, способы проведения проверки соответствия кандидатов квалификационным требованиям, включая проведение собеседования с кандидатами, а также перечень принимаемых по результатам проверки решений и форма заключения о результатах проверки. Законом субъекта Российской Федерации также могут регулироваться иные вопросы порядка участия финансового органа субъекта Российской Федерации в проведении указанной проверки.

(абзац введен Федеральным законом от 19.11.2021 N 376-ФЗ)

6. Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических расходов на оплату их труда подлежат официальному опубликованию.

(в ред. Федерального закона от 29.06.2015 N 187-ФЗ)

(см. текст в предыдущей редакции)

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

Бюджет муниципального образования — Внутригородское муниципальное образование города федерального значения Санкт-Петербурга МО Правобережный

Skip to contentБюджет муниципального образованияАдминистратор2022-10-06T15:17:54+03:00

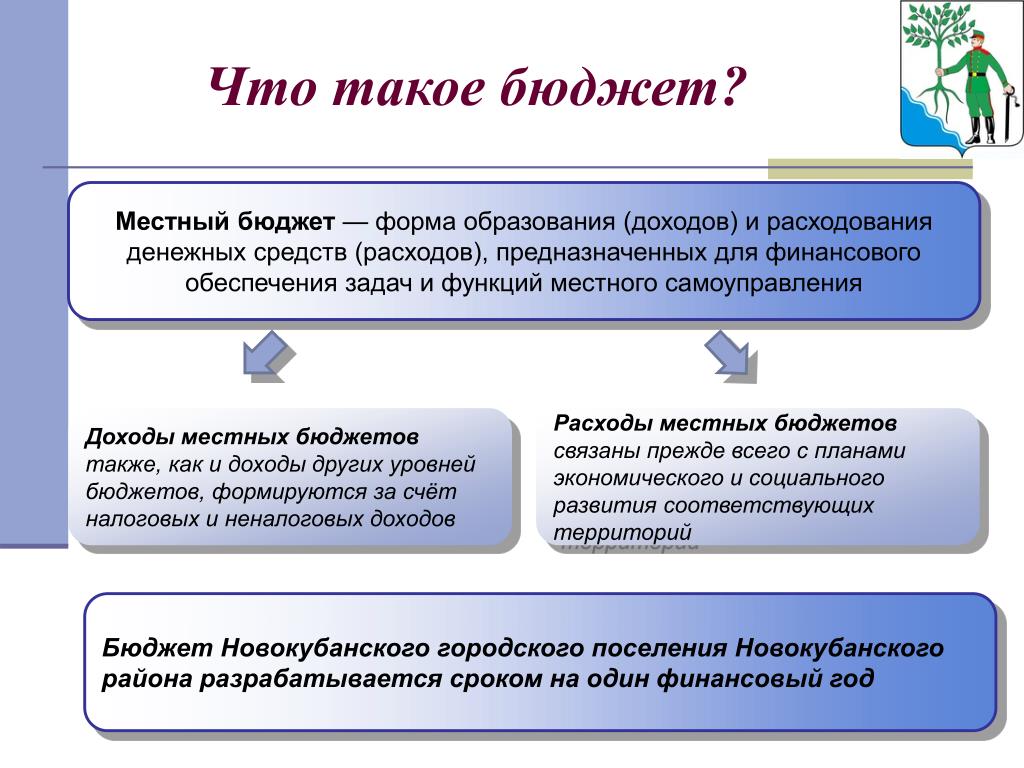

В соответствии со статьей 7 Устава внутригородского муниципального образования Санкт-Петербурга муниципальный округ Правобережный, муниципальное образование имеет собственный бюджет (местный бюджет). Его формирование, утверждение, исполнение и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно в соответствии с Бюджетным кодексом Российской Федерации, требованиями, установленными Федеральным законом и принимаемым в соответствии с ним законом Санкт-Петербурга.

Расходы местного бюджета осуществляются в формах, предусмотренных Бюджетным кодексом Российской Федерации и иным бюджетным законодательством.

Муниципальный совет внутригородского муниципального образования Санкт-Петербурга муниципальный округ Правобережный ежегодно принимает местный бюджет на очередной год.

Местная администрация муниципального образования исполняет местный бюджет и представляет на утверждение Муниципального совета отчёт о его исполнении.

Перечень источников доходов бюджета внутригородского муниципального образования Санкт-Петербурга муниципальный округ Правобережный, нормативы отчислений доходов в местный бюджет, суммы субвенций, зачисляемых в местный бюджет на исполнение отдельных государственных полномочий, устанавливаются Законом Санкт-Петербурга «О бюджете Санкт-Петербурга» на очередной год.

Публичные слушания об исполнении местного бюджета МО Правобережный за 2021 год

Публичные слушания по проекту местного бюджета МО Правобережный на 2022 год и на плановый период 2023 и 2024 годовПубличные слушания по проекту местного бюджета МО Правобережный на 2021 год и на плановый период 2022 и 2023 годовПубличные слушания об исполнении местного бюджета МО Правобережный за 2020 годПубличные слушания по проекту бюджета МО и по отчёту об исполнении бюджета за 2019 годБюджет для гражданИсполнение бюджета

Бюджет 2022

Бюджет 2021

Об утверждении местного бюджета МО Правобережный на 2019 год и на плановый период 2020 и 2021 годов (№25 от 04. 12.2018)

12.2018)

Пост. № 20 от 19.02.19 г. Отчет о резервном фонде и численности МС за 2018 год

Пост. № 68 от 05.07.18 г. Об утв. отчета за полугодие 2018 г.

Решение «О внесении изменений в Решение Муниципального совета МО МО Правобережный от 23 ноября 2017 г., № 42 «Об утверждении местного бюджета на 2018 год и на плановый период 2019 и 2020 годов»» (№23 от 29.11.2018)

Пост. № 101 от 02.10.18 г. Об утв. отчета за 9 мес. 2018 г

Пост. № 104 от 12.10.18 г. Об утв. РО и цел. статей на 2019-2021 гг

Пост. № 105 от 12.10.18 г. Утверждение муниципальных программ на 2019-2021 гг (0309, 0709 ДТТ, 0709 Тер.)

Пост. № 106 от 17.10.18 г. Утверждение муниципальных программ на 2019-2021 гг. (0709 Д, 0801)doc

Пост. № 107 от 17.10.18 г. Утверждение муниципальных программ на 2019-2021 гг. (0707, 1102, 1202)

Пост. № 108 от 17.10.18 г. Утверждение муниципальных программ на 2019-2021 гг. (0401, 0503)

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 23 ноября 2017 г. , № 42 «Об утверждении местного бюджета на 2018 год и на плановый период 2019 и 2020 годов» (№ 15 от 19.07.2018)

, № 42 «Об утверждении местного бюджета на 2018 год и на плановый период 2019 и 2020 годов» (№ 15 от 19.07.2018)

О внесении изменений в муниципальные программы на 2018 год (№ 69 от 19.07.2018)

Протокол публичных слушаний по отчёту об исполнении местного бюджета МО Правобережный за 2017 год (25.04.2018)

Отчёт об исполнении бюджета на 01 мая 2018 года

Об исполнении бюджета за I квартал 2018 года, о расходовании резервного фонда и численности муниципальных служащих № 37 от 02.04.18

Об утверждении местного бюджета МО Правобережный на 2018 год и на плановый период 2019 и 2020 годов

Об исполнении бюджета за I квартал 2018 года, о расходовании резервного фонда и численности муниципальных служащих (№37 от 02.04.2018)

Отчет о резервном фонде и численности муниципальных служащих за 2017 год ( №15 от 19.02.2018)

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 23 ноября 2017 г., № 42 «Об утверждении местного бюджета на 2018 год и на плановый период 2019 и 2020 годов» (№1 от 15. 02.18)

02.18)

Публичные слушания — 2018

Бюджет 2017 годаО внесении изменений в Решение Муниципального совета МО МО Правобережный От 01 декабря 2016 года № 63 «Об утверждении местного бюджета МО Правобережный на 2017 год и на плановый период 2018 и 2019 годов»

Об утверждении местного бюджета МО Правобережный на 2017 год и на плановый период 2018 и 2019 годов.

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 01 декабря 2017 г., № 63 «Об утверждении местного бюджета на 2017 год и на плановый период 2018 и 2019 годов».

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 01 декабря 2016 г., № 63 «Об утверждении местного бюджета на 2017 год и на плановый период 2018 и 2019 годов».

О внесении изменений в Решение Муниципального совета МО МО Правобережный От 01 декабря 2016 года № 63 «Об утверждении местного бюджета МО Правобережный на 2017 год и на плановый период 2018 и 2019 годов»

Об исполнении бюджета МО Правобережный за 2017 год

Об исполнении бюджета за 9 месяцев 2017 года, о расходовании резервного фонда и численности муниципальных служащих

Отчет о резервном фонде и численности муниципальных служащих за 2017 год

Об утверждении реестра доходов бюджета МО Правобережный, на 2018-2020 годы

Об утверждении основных показателей Прогноза социально-экономического развития внутригородского муниципального образования муниципальный округ Правобережный на 2018-2020 годы, основных направлений бюджетной и налоговой политики внутригородского муниципального образования муниципальный округ Правобережный на 2018-2020 годы»

Об утверждении расходных обязательств и перечня и кодов целевых статей классификации расходов бюджета внутригородского муниципального образования муниципальный округ Правобережный на 2018-2020 годы

О внесении изменений в постановление № 130 от 20. 12.2016 года «Об утверждении перечня кодов классификации доходов бюджета МО Правобережный, администрируемых местной администрацией МО Правобережный в 2015-2017 годах»

12.2016 года «Об утверждении перечня кодов классификации доходов бюджета МО Правобережный, администрируемых местной администрацией МО Правобережный в 2015-2017 годах»

Отчёт об исполнении бюджета на 01 декабря 2017 года

Отчёт об исполнении бюджета на 01 октября 2017 года

Ввод регламентных отчетов — доходы

Ввод регламентных отчетов — расходы

Отчёт об исполнении бюджета МО Правобережный на 01 сентября 2017

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 01 декабря 2017 г., № 63 «Об утверждении местного бюджета на 2017 год и на плановый период 2018 и 2019 годов» (14.09.2017)

Об исполнении бюджета за I полугодие 2017 года, о расходовании резервного фонда и численности муниципальных служащих (04.07.2017)

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 01 декабря 2017 г., № 63 «Об утверждении местного бюджета на 2017 год и на плановый период 2018 и 2019 годов» (08.06.2017)

О внесении изменений в Решение Муниципального совета МО МО Правобережный От 01 декабря 2016 года № 63 «Об утверждении местного бюджета МО Правобережный на 2017 год и на плановый период 2018 и 2019 годов» (13. 04.2017)

04.2017)

Об исполнении бюджета за I квартал 2017 года, о расходовании резервного фонда и численности муниципальных служащих (05.04.2017)

Отчет о резервном фонде и численности муниципальных служащих за 2015-2016 год (13.03.2017)

Публичные слушания — 2017

Бюджет 2016 годаПроект Решения «Об исполнении бюджета МО Правобережный за 2016 год»

Пояснительная записка к исполнению бюджета МО Правобережный за 2016 год

О внесении изменений в Решение Муниципального совета МО МО Правобережный От 01 декабря 2016 года № 63 «Об утверждении местного бюджета МО Правобережный на 2017 год и на плановый период 2018 и 2019 годов»

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 10 декабря 2015 г., № 94 «Об утверждении местного бюджета на 2016 год и на плановый период 2017 и 2018 годов»

Об утверждении местного бюджета МО Правобережный на 2017 год и на плановый период 2018 и 2019 годов

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 10 декабря 2015 г. , № 94 «Об утверждении местного бюджета на 2016 год и на плановый период 2017 и 2018 годов»

, № 94 «Об утверждении местного бюджета на 2016 год и на плановый период 2017 и 2018 годов»

Протокол публичных слушаний по проекту местного бюджета внутригородского муниципального образования Санкт-Петербурга муниципальный округ Правобережный на 2017 год и на плановый период 2018 и 2019 годы (01.11.2016)

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 10 декабря 2015 г., № 94 «Об утверждении местного бюджета на 2016 год и на плановый период 2017 и 2018 годов» (07.07.2016)

Об исполнении бюджета за I полугодие 2016 года, о расходовании резервного фонда и численности муниципальных служащих (01.07.2016)

Протокол публичных слушаний по отчёту об исполнении местного бюджета МО Правобережный за 2015 год (28.04.2016)

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 10 декабря 2015 г., № 94 «Об утверждении местного бюджета на 2016 год и на плановый период 2017 и 2018 годов» (31.03.2016)

Об исполнении бюджета МО Правобережный за 2015 год

Пояснительная записка к исполнению бюджета МО Правобережный за 2015 год

О внесении изменений в муниципальные программы на 2016 год (11. 03.2016)

03.2016)

О внесении изменений в Решение Муниципального совета МО МО Правобережный от 10 декабря 2015 г., № 94 «Об утверждении местного бюджета на 2016 год и на плановый период 2017 и 2018 годов». (10.03.2016)

Об утверждении местного бюджета МО Правобережный на 2016 год и на плановый период 2017 и 2018 годов (10.12.2015)

Проект бюджета на 2016 год

Бюджет 2015 годаБюджет 2014 годаБюджет 2013 годаБюджет 2012 года Page load link Go to TopЧто представляет собой годовой бюджетный процесс местного самоуправления?

Разработка годового бюджета в государственном секторе — это больше, чем просто обработка цифр; бюджет отражает стратегический план, и его концепция должна учитывать потребности и приоритеты всех заинтересованных сторон, от государственных администраторов и служащих до граждан и руководителей бизнеса. Разработка, утверждение и исполнение бюджета государственного учреждения являются важными этапами бюджетного процесса.

Разработка годового бюджета в государственном секторе — это больше, чем просто обработка цифр; бюджет отражает стратегический план, и его концепция должна учитывать потребности и приоритеты всех заинтересованных сторон, от государственных администраторов и служащих до граждан и руководителей бизнеса. Разработка, утверждение и исполнение бюджета государственного учреждения являются важными этапами бюджетного процесса.Итак, что представляет собой годовой бюджет местного самоуправления?

Бюджетный процесс местного самоуправления очень сложен, и, хотя конкретные отделы, службы и бюджетные календари могут отличаться от штата к штату, он обычно включает следующие этапы:

Разработка бюджета Утверждение, принятие и реализация

Взаимодействие с гражданами

Связь

4 этапа процесса составления годового бюджета местными органами власти

В США к местным органам власти относятся округа, муниципалитеты (включая города, деревни и районы), поселки, особые районы (например, органы водоснабжения и канализации, парки и места отдыха) и школьных округов.

Разработка бюджета

Первым шагом в процессе подготовки бюджета является определение целей бюджета и запросов операционного бюджета. Главный исполнительный директор или генеральный директор местного правительства (например, городской менеджер, городской менеджер, менеджер округа) составляет рекомендуемый бюджет через свое бюджетное управление. Директора отделов запрашивают информацию у менеджеров программ в своем отделе. Эти бюджетные запросы представляются в бюджетное управление для рассмотрения. Главный исполнительный директор рассматривает бюджетные заявки (обычно представляемые к середине марта, если финансовый год начинается 1 июля) с финансовым директором. Проводятся встречи с директорами департаментов и бюджетниками для рассмотрения запросов. После того как глава исполнительной власти составляет проект бюджета, он направляется в законодательный орган (например, городской совет, окружной совет или окружной совет) для утверждения. Этот процесс может занять до шести месяцев.

Проводятся встречи с директорами департаментов и бюджетниками для рассмотрения запросов. После того как глава исполнительной власти составляет проект бюджета, он направляется в законодательный орган (например, городской совет, окружной совет или окружной совет) для утверждения. Этот процесс может занять до шести месяцев.

Утверждение, принятие и исполнение бюджета

Когда предлагаемый бюджет поступает на рассмотрение в законодательный орган, в зависимости от размера группы могут быть комитеты, которые контролируют различные части бюджета. Каждый член законодательного органа подробно рассматривает бюджет (во время так называемых рабочих сессий) и проводит общественные слушания по бюджету и информационную сессию для общественного мнения.

Кто утверждает годовой бюджет?

После того, как сообщество внесет свой вклад и проанализирует, местный законодательный орган примет бюджет. Как правило, это происходит за один или два месяца до начала финансового года.

После исполнения бюджета в обязанности бюджетного управления входит контроль за расходами и обеспечение того, чтобы средства расходовались по назначению. В конце финансового года законодательный орган утвердит окончательную выверку бюджета, среди других изменений в бюджете на конец года. Независимый аудитор рассмотрит всеобъемлющий годовой финансовый отчет (CAFR), проверенный независимым аудитором, и определит соответствие.

Вовлечение граждан является ключевым фактором

Важно, чтобы члены сообщества вносили свой вклад на протяжении всего процесса планирования бюджета. Запрос их вклада в решения местных органов власти еще больше укрепляет доверие и поддержку. Способы вовлечения жителей в этот процесс включают:

Годовой бюджет напрямую влияет на то, где живут и работают граждане, и на него должны влиять их потребности и заботы.

Распространение информации о бюджете

Важно, чтобы члены сообщества вносили свой вклад на протяжении всего процесса планирования бюджета. Запрос их вклада в решения местных органов власти еще больше укрепляет доверие и поддержку. Способы вовлечения жителей в процесс включают:

Запрос их вклада в решения местных органов власти еще больше укрепляет доверие и поддержку. Способы вовлечения жителей в процесс включают:

Годовой бюджет напрямую влияет на то, где живут и работают граждане, и на него должны влиять их потребности и заботы.

Каковы бюджетные сроки?

Годовой бюджетный процесс местного самоуправления обычно начинается через шесть месяцев финансового года. Обычно от первоначального планирования до окончательного утверждения местным организациям государственного сектора требуется от шести до девяти месяцев.

Программное обеспечение для улучшения процесса бюджетирования

Удобная для пользователя технология может значительно сократить время, затрачиваемое на процесс бюджетирования, за счет автоматизации расчетов, выделения тенденций и исключений, централизации коммуникаций в среде для совместной работы и расширения доступа к бюджетным данным по запросу. Короче говоря, все заинтересованные стороны в процессе составления бюджета могут извлечь выгоду из программного обеспечения для государственного бюджета.

Построение бюджета в электронной таблице может привести к большому количеству переписки по электронной почте и путанице в отношении того, кто внес какие изменения и почему. Согласование электронных таблиц Excel требует времени, затраченного на решение стратегических приоритетов. Если изменения на уровне отдела постоянно изменяют общие запросы бюджета, вы можете избежать утомительных ручных обновлений, приняв облачное программное обеспечение, такое как OpenGov, которое поддерживает все в актуальном состоянии.

OpenGov оптимизирует процесс составления бюджета для местного правительства и правительства штата, привязывая доллары к инициативам. Все заинтересованные стороны имеют доступ, который им нужен, чтобы быть в курсе расходов, эффективности и прогресса с интерактивным интерфейсом, который показывает взаимосвязь между бюджетированием и планированием.

Для получения дополнительной информации о том, как программное обеспечение для бюджетирования может сделать бюджеты государственного сектора еще более эффективными, загрузите следующие ресурсы: Руководство финансового директора по современному программному обеспечению ERP и Руководство для любителей Excel по оптимизации бюджета.

Программное обеспечение для составления бюджета для местных органов власти

OpenGov — единственное простое в использовании облачное решение, которое меняет подходы правительства к составлению бюджета, оценке эффективности и взаимодействию с общественностью. Посмотрите, как второй по величине округ в штате Техас перешел от ручного процесса к современному программному обеспечению для государственного бюджета.

Откройте для себя облако OpenGov, предназначенное для улучшения процесса местного самоуправления

Бюджетирование и планирование

Преобразование капитального планирования

Улучшение кадрового планирования

Создавайте онлайн-книги бюджета

Сотрудничайте более эффективно

Узнать больше

Услуги для граждан

Дизайн форм и рабочих процессов

Расписание виртуальных инспекций

Сбор сборов онлайн

Ускорить утверждение

Узнать больше

Закупки

Автоматизировать разработку запросов

Повышение вовлеченности поставщиков

Сотрудничайте, оценивайте и награждайте

Централизованное управление контрактами

Узнать больше

Отчетность и прозрачность

Упрощение сложной информации

Повышение вовлеченности граждан

Фокус на ключевых инициативах (KPI)

Уменьшение узких мест

Узнать больше

Запросите демонстрацию сегодня.

MRSC — Введение в бюджетирование

На этой странице представлен обзор ключевых аспектов муниципального бюджетирования в штате Вашингтон, включая некоторые инструменты MRSC, помогающие в процессе бюджетирования.

Это часть серии MRSC по составлению бюджета в штате Вашингтон.

Обзор

Операционный бюджет, вероятно, является наиболее важным продуктом деятельности муниципалитета. Бюджет выполняет ряд функций. На самом базовом уровне это юридический документ, который дает местным органам власти полномочия брать на себя обязательства и оплачивать расходы. Он распределяет ресурсы между департаментами, отражая приоритеты и политику законодательного органа, и контролирует, сколько может потратить каждый департамент. В большинстве юрисдикций бюджет стал включать больше, чем просто финансовые данные. Заявления о миссии, цели и задачи показывают, как бюджетные решения связаны с более широким видением будущего муниципалитета. Бюджет также может быть инструментом оценки, сравнивая обязательства, принятые в бюджете предыдущего года, с фактическими достижениями.

Бюджетный процесс

Все города, поселки и округа имеют уставы, в которых конкретно изложены процедуры годового и/или двухгодичного бюджетного процесса. На приведенном ниже рисунке показан общий бюджетный процесс для городов и поселков. В округах используется аналогичный общий процесс, хотя некоторые роли и сроки немного отличаются.

Дополнительную информацию см. на наших страницах:

- Городские бюджетные процедуры

- Городской бюджетный календарь

- Бюджетные процедуры округа

- Бюджетный календарь округа

- Двухгодичное бюджетирование

Нажмите для увеличения

Инструменты для разработки бюджета

Для тех, кто плохо знаком с бюджетным процессом, есть несколько инструментов, которые могут оказаться полезными. Мы предоставили ссылки на ресурсы и инструменты для разработки бюджета, чтобы помочь с этим важным документом финансового планирования.

Инструменты MRSC

- Контрольный список для подготовки бюджета для малых предприятий

- Система показателей бюджетного документа

- Глоссарий бюджетных терминов

- Образец Постановления о бюджете

- Предложения по бюджету на 2023 год

Другое

- AWC и WFOA : Составление бюджета для городов и поселков в штате Вашингтон (2002)

Какие фонды должны иметь бюджет?

Нажмите для увеличения

Все города, поселки и округа в штате Вашингтон должны подготовить комплексный общеорганизационный бюджет для всех фондов, включая те фонды, для которых не требуются ассигнованные бюджеты, и включая оценки годовой или двухгодичной части текущих ассигнований.

Как правило, все общие (текущие расходы), специальные доходы и фонды предприятия должны иметь бюджет ассигнований. (Ассигнования — это законный уровень расходов, утвержденный постановлением или постановлением о бюджете.) Требования к обслуживанию долга и фонду капитальных проектов могут быть удовлетворены за счет продолжающихся ассигнований, содержащихся в уполномочивающем постановлении или постановлении. Постоянные фонды часто подпадают под действие соглашений о доверительном управлении, и их использование ограничивается ими. Фидуциарные фонды, как правило, не подлежат бюджетным требованиям.

Ниже приведены некоторые правила по типам фондов. Эти определения были получены из таких источников, как Государственная аудиторская служба; , если вы сомневаетесь, включать фонд в бюджет ассигнований или нет, мы рекомендуем включить его.

| Требуется бюджет | Может потребоваться бюджет | Не требует бюджета |

|---|---|---|

|

|

|

* Если в вашей юрисдикции не принят бюджет постоянных ассигнований на капитальные проекты, необходимо включить его в годовой/двухлетний бюджет. | ||

д.)

д.)Средства, требующие бюджетных ассигнований

- Общий фонд (текущие расходы) – Все общие фонды должны иметь годовой или двухгодичный ассигнованный бюджет . Эти фонды устанавливают налоговые сборы и, следовательно, по закону должны иметь законное присвоение.

- Фонды специальных доходов – Обычно фонды специальных доходов должны иметь бюджетные ассигнования. Характер специального фонда доходов заключается в том, что средства ограничены, выделены или предназначены для определенного вида деятельности, но эти учетные ограничения не устраняют требований установленного законом бюджета для законного присвоения.

- Фонды предприятий – Как правило, все фонды предприятий должны иметь годовой или двухгодичный ассигнованный бюджет.

Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.

Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе. - Постоянные фонды – Эти фонды обычно являются предметом трастовых соглашений, и их использование ограничено. Однако, когда соглашения допускают расходование средств, было бы целесообразно включить их в бюджет ассигнований.

Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.

Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.Фонды, для которых не требуются бюджетные ассигнования

- Фонды обслуживания долга – Обычно ассигнования на обслуживание долга не требуются. В то время как законы о бюджете штата Вашингтон не исключают средства на обслуживание долга из годовых/двухлетних ассигнованных бюджетных требований, RCW 39.48.020 требует, чтобы все резолюции или постановления, разрешающие продажу долга по общим обязательствам, включали график амортизации, в котором фиксируются годовые сроки погашения долга на протяжении всего срока действия облигации. Соответственно, резолюция или постановление об облигациях служит вполне адекватным бюджетом на весь срок существования выпуска. Это также относится к покупкам в рассрочку и договорам аренды.

- Фонды капитальных проектов – они могут быть предусмотрены в бюджете либо на годовой/двухгодичной основе, либо на проектной основе. Бюджетные уставы для городов и округов предусматривают, что большинство ассигнований истекает в конце финансового периода, но это не препятствует выплате «незавершенных незавершенных улучшений» (RCW 36.40.200). В городских уставах также четко указывается неистекший статус ассигнований в фондах капитальных проектов (RCW 35.32A.080, 35.33.151 и 35A.33.150). Эти статуты интерпретируются как разрешающие составление бюджета проекта из фондов капитального проекта. Если в вашей юрисдикции не принят бюджет постоянных ассигнований на капитальные проекты, необходимо будет включить его в годовой/двухлетний бюджет.

Соответственно, резолюция или постановление об облигациях служит вполне адекватным бюджетом на весь срок существования выпуска. Это также относится к покупкам в рассрочку и договорам аренды.

Соответственно, резолюция или постановление об облигациях служит вполне адекватным бюджетом на весь срок существования выпуска. Это также относится к покупкам в рассрочку и договорам аренды.Фонды, для которых обычно не требуется бюджетных ассигнований

- Фонды внутренних услуг . В соответствии с собственной политикой местного самоуправления на эти фонды не распространяются требования бюджета.

- Фидуциарные фонды . Хотя эти фонды обычно не подпадают под действие бюджетных требований, существуют некоторые исключения. Средства Агентства, которые используются для учета сквозных ресурсов, могут потребовать бюджетной интеграции для надлежащего фискального контроля над субгрантами. Кроме того, трастовые и агентские фонды обычно не включаются в общий бюджет.

В соответствии с собственной политикой местного самоуправления на эти фонды не распространяются требования бюджета.

В соответствии с собственной политикой местного самоуправления на эти фонды не распространяются требования бюджета.Типы и методы бюджета

Существует несколько различных методов бюджета, используемых местными органами власти для достижения целей и приоритетов сообщества. Можно сказать, что составление бюджета местными органами власти имеет ряд методов, каждый из которых в той или иной степени уделяет особое внимание финансовому контролю, управлению и планированию.

Со временем местные органы власти использовали постатейные бюджеты, программные бюджеты, бюджеты капиталовложений, бюджетирование по результатам, бюджетирование по результатам и бюджетирование с нулевой базой. Большинство местных органов власти в Вашингтоне в настоящее время используют сочетание программного и ориентированного на результат бюджетирования.

Большинство местных органов власти в Вашингтоне в настоящее время используют сочетание программного и ориентированного на результат бюджетирования.

Совсем недавно внимание было обращено на модель составления бюджета на основе приоритетов, которая основывается на построении бюджета на основе приоритетов сообщества. Пример процесса и графика составления бюджета на основе приоритетов см. в документе «Округ Кларк: составление бюджета на основе приоритетов» (принято в январе 2017 г.).

Вот лишь несколько ресурсов, в которых исследуются эти необязательные типы бюджета:

- GFOA: Anatomy of a Priority-Based Budget Process (2011) — расширяет модель составления бюджета для результатов, используя примеры из городов и округов, в которых они работали, в том числе в округе Снохомиш. Редмонд также работал с GFOA над разработкой процесса «Бюджетирование по приоритетам».

- OpenGov: Best Practices in Local Government Budgeting (2014) — требуется бесплатная регистрация

- GFOA: Бюджетирование с нуля: современный опыт и текущие перспективы (2011)

Уровень фондов и бюджеты на уровне департаментов

Бюджет разрешает и обеспечивает контроль финансовых операций. После принятия уровни расходов в сводном бюджете вводятся в действие законом посредством постановления об ассигнованиях (город/город/округ) или резолюции (округ). Уровень бюджета относится к уровню детализации, а также к уровню юридических полномочий, которые разрешены для расходов в течение бюджетного периода.

После принятия уровни расходов в сводном бюджете вводятся в действие законом посредством постановления об ассигнованиях (город/город/округ) или резолюции (округ). Уровень бюджета относится к уровню детализации, а также к уровню юридических полномочий, которые разрешены для расходов в течение бюджетного периода.

Уровни бюджета могут различаться в зависимости от местной политики, методов управления и потребностей вашей организации. Эти бюджетные уровни ассигнований обычно бывают двух разных уровней: бюджет на уровне фонда и бюджет на уровне отдела/программы .

- Уровень фонда – относится к уровню ассигнований на самом широком уровне полномочий. Бюджет на уровне фондов обеспечивает максимальную гибкость и, следовательно, требует контроля на протяжении всего бюджетного цикла для обеспечения того, чтобы фактические расходы соответствовали прогнозам различных программ или департаментов, которые были установлены в ходе бюджетного процесса. Ассигнования на уровне фонда обычно используются для специальных доходов, капитальных проектов и фондов предприятий. В зависимости от организации они также могут использоваться для общего фонда.

- Уровень отдела/программы – относится к уровню бюджетных ассигнований, который ограничивает расходы отделом или программной деятельностью. В процессе разработки бюджета различные руководители программ и руководители отделов подготавливают предложения по бюджету, которые часто относятся к одному и тому же фонду (например, общему фонду). Эти программы и отделы могут быть присвоены на этом уровне в качестве инструмента управления бюджетом. В округах, где многие программы и виды деятельности управляются отдельно избираемыми государственными должностными лицами, требуется, чтобы бюджет распределялся на этих программных уровнях. Примеры программ или мероприятий, которые могут быть присвоены на уровне отдела:

- Законодательный

- Исполнительный

- Офис секретаря

- Финансовый отдел

- Департамент полиции

- Пожарная часть

- Экономическое и общественное развитие

- Парки и зоны отдыха

- Общественные работы

Ассигнования на уровне фонда обычно используются для специальных доходов, капитальных проектов и фондов предприятий. В зависимости от организации они также могут использоваться для общего фонда.

Ассигнования на уровне фонда обычно используются для специальных доходов, капитальных проектов и фондов предприятий. В зависимости от организации они также могут использоваться для общего фонда. Существует также третий альтернативный уровень бюджета, известный как уровень отдельных статей, но он обычно используется в качестве инструмента управления для мониторинга бюджета после его принятия, а не в качестве ассигнований на уровне бюджета.

Остаток средств

«Сальдо средств» имеет разные значения в зависимости от того, используете ли вы его для составления бюджета или для целей финансовой отчетности. Для разработки бюджета остаток средств – это то, что остается в конце года после учета всех доходов и учета всех расходов в соответствии с законными ассигнованиями на бюджетный период.

Города должны оценить, каким будет начальный остаток средств на предстоящий бюджетный год или, более конкретно, каким будет «неизрасходованный остаток средств» на конец текущего финансового года (RCW 35.33.051, 35A. 33.050, 35.34.070 и 35А.34.070). В текущем финансовом году это называется конечным остатком средств, который становится начальным остатком средств в начале нового финансового периода (1 января).

Конечный остаток средств + Предполагаемые доходы = Средства, доступные для ассигнований

Хотя оценка начального остатка средств (конечного остатка средств за предыдущий год) является требованием бюджетного процесса, его не обязательно использовать для ассигнований в предстоящем бюджете. Если все доступные ресурсы будут ассигнованы, то остаток средств на конец года будет равен нулю, и фонду придется занимать операционные денежные средства для оплаты счетов, что является тревожным сигналом и проблемой аудита.

Если все доступные ресурсы будут ассигнованы, то остаток средств на конец года будет равен нулю, и фонду придется занимать операционные денежные средства для оплаты счетов, что является тревожным сигналом и проблемой аудита.

Многие юрисдикции разработали политику поддержания баланса средств, часто основанную на процентах от расходов или доходов фонда. Дополнительные рекомендации по этой теме, в том числе ключевые вопросы, которые следует учитывать, и примеры политики баланса средств см. на нашей странице, посвященной политике баланса средств и резервов.

Что такое сбалансированный бюджет?

Сбалансированный бюджет относится к концепции составления бюджета, согласно которой ассигнования не должны превышать ресурсы, доступные для покрытия этих расходов. Города и поселки должны пройти сбалансированный бюджет (RCW 35.33.075, 35A.33.075, 35.34.120 и 35A.34.120). В уставе предусмотрено:

Ассигнования должны быть ограничены общей предполагаемой выручкой, содержащейся в них, включая сумму, которая будет получена за счет адвалорных налогов, и неизрасходованные остатки средств, которые, по оценкам, будут доступны на конец текущего финансового года.

Глава окружного бюджета не рассматривает вопрос о сбалансированном бюджете так же прямо, как в городских законах. RCW 36.40.040 содержит:

В разделе доходов должны быть указаны предполагаемые поступления из источников, не связанных с налогообложением, для каждого офиса, отдела, службы или учреждения за следующий финансовый год, […] расчетный профицит на конец текущего финансового года и сумма, которую предполагается получить за счет налогообложения.

Хотя процесс составления бюджета округа отличается от процесса составления бюджета в крупных и малых городах, предпосылка сбалансированного бюджета та же.

Важно отметить, что бюджет, который может соответствовать установленному законом определению, может быть финансово неустойчивым. Сбалансированный бюджет для некоторых юрисдикций может включать единовременные ресурсы, такие как неизрасходованный остаток средств (также известный как начальный/конечный остаток средств) для покрытия текущих расходов.

Более подходящее использование термина «сбалансированный бюджет» должно учитывать концепции структурно сбалансированного бюджета. GFOA опубликовал передовую практику принятия структурно сбалансированного бюджета, который описывается как бюджет, в котором текущих доходов достаточно для покрытия текущих расходов.

Определение периодических доходов будет различаться для каждого органа местного самоуправления в зависимости от финансовой/бюджетной политики, которую оно принимает, но оно основано на предположении, что можно разумно ожидать, что периодические доходы будут продолжаться из года в год с некоторой степенью предсказуемости. . То же самое можно сказать и о повторяющихся расходах. Расходы, такие как заработная плата, льготы, материалы, расходные материалы и расходы на содержание активов, являются примерами повторяющихся расходов.

Хорошим примером проекта, используемого для обеспечения структурно сбалансированного бюджета, является:

- Shoreline Десятилетний проект финансовой устойчивости. Городские власти разработали этот проект после того, как обнаружили, что его персонал и уровень обслуживания неустойчивы. Городской совет сформировал подкомитет для решения этой проблемы и в течение первого квартала 2014 года провел шесть заседаний для определения вариантов и альтернатив, которые затем использовались для балансирования доходов и затрат.

Городские власти разработали этот проект после того, как обнаружили, что его персонал и уровень обслуживания неустойчивы. Городской совет сформировал подкомитет для решения этой проблемы и в течение первого квартала 2014 года провел шесть заседаний для определения вариантов и альтернатив, которые затем использовались для балансирования доходов и затрат.

Городские власти разработали этот проект после того, как обнаружили, что его персонал и уровень обслуживания неустойчивы. Городской совет сформировал подкомитет для решения этой проблемы и в течение первого квартала 2014 года провел шесть заседаний для определения вариантов и альтернатив, которые затем использовались для балансирования доходов и затрат.Бюджетные резервы

Правительствам следует создавать бюджетные резервные фонды для экономии денег для финансирования всей или части будущей инфраструктуры, оборудования и других финансовых потребностей. Обычно правительства имеют свою собственную политику и руководящие принципы в отношении бюджетных резервов. Наиболее распространенными типами бюджетных резервных фондов являются:

- Требования к денежным потокам: Достаточное количество наличных денег для удовлетворения потребностей в денежных потоках.

- Фонды на черный день: Предоставляет ресурсы, когда доходы снижаются из-за экономического спада.