Что такое местный бюджет: БК РФ Статья 15. Местный бюджет / КонсультантПлюс

БК РФ Статья 15. Местный бюджет / КонсультантПлюс

БК РФ Статья 15. Местный бюджет

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

КонсультантПлюс: примечание.

О местных бюджетах см. также Федеральный закон от 06.10.2003 N 131-ФЗ.

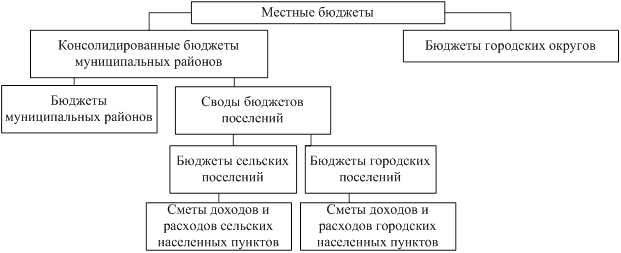

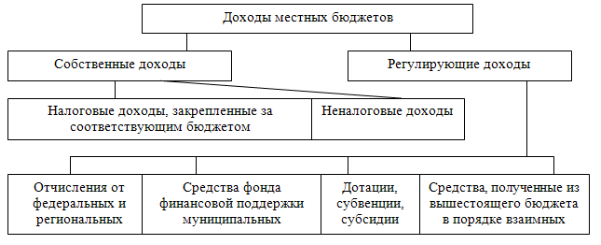

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий.

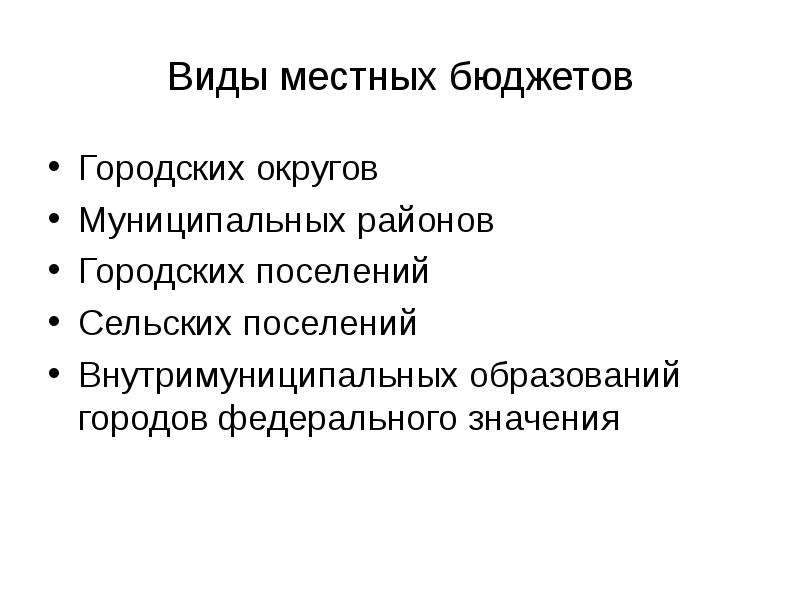

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских, сельских поселений, внутригородских районов, муниципальных районов (в отношении населенных пунктов, других территорий, расположенных на межселенных территориях), муниципальных округов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

(в ред. Федерального закона от 01.10.2020 N 311-ФЗ)

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

(часть седьмая введена Федеральным законом от 29.11.2014 N 383-ФЗ)

Открыть полный текст документа

Местный бюджет, расходы местного бюджета Республики Беларусь, исполнение и финансирование

Местный бюджет – это система приобретения и расходования денежных средств в территориальной единице Республики Беларусь.

Последние новости:

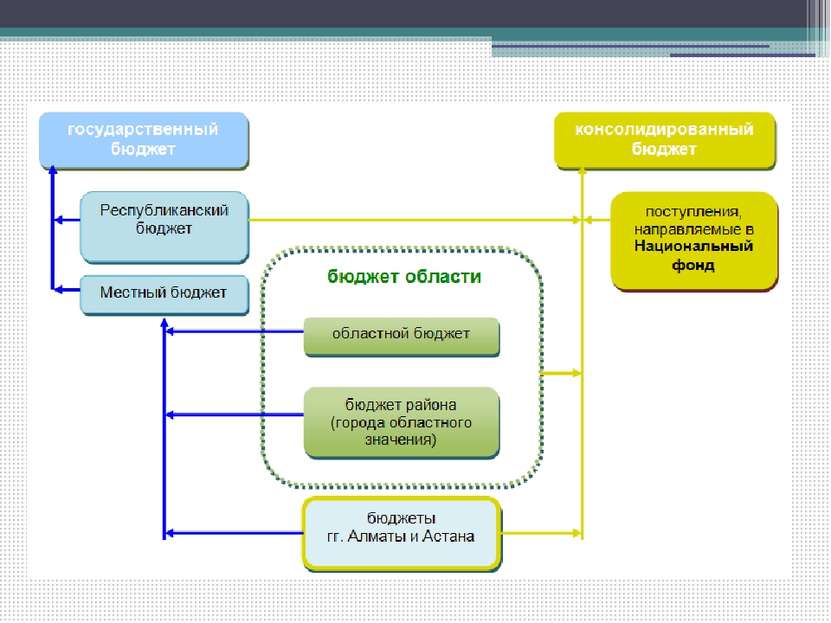

Бюджетная структура Республики имеет четыре степени иерархии:

- Республиканский бюджет;

- Областные бюджеты;

- Бюджеты базового уровня;

- Бюджеты первичного уровня.

Под местными бюджетами принято понимать две последних позиции из приведенного списка. У бюджетов первичного и базового уровня много общих моментов в организации и практике исполнения, потому законодательство Республики часто применяет к этим типам бюджетов общие правила и требования.

Относительно положения и структуры местных бюджетов можно сделать три общих замечания:

- Местные бюджеты не могут полностью обеспечивать всех потребителей бюджетных средств на своей территории;

- Местные бюджеты находятся в постоянной взаимосвязи с бюджетами более высокого уровня;

- Местные бюджеты по структуре и принципам работы аналогичны областным и республиканскому бюджету.

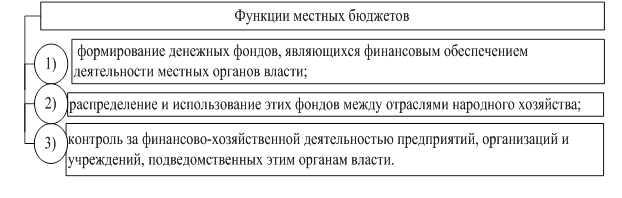

Все функции местных бюджетов можно упрощенно представить в виде такой схемы входа-выхода:

- Сбор средств в бюджет за счет налоговых и неналоговых источников;

- Распределение средств и финансирование расходов на деятельность государственных институтов, социальную сферу, поддержку некоторых программ в промышленности и сельском хозяйстве.

Бюджет любого масштаба представляет собой равновесную систему, доходная и расходная части предполагаются теоретически равными друг другу. Но у бюджетов уровнем ниже республиканского есть возможность исправлять дисбаланс доходов и расходов за счет вышестоящего бюджета. Базовые и первичные бюджеты активно пользуются такой возможностью для компенсации дефицита – превышения расходов над доходами.

Так выглядит общая информация о местных бюджетах в Республике Беларусь и многих других государствах. На состояние конкретных бюджетов территориальных единиц и населенных пунктов в любой стране влияет действующее законодательство в этой сфере и экономическое состояние региона.

Правила организации и работы местных бюджетов в Республике Беларусь

В Беларуси существование и функционирование бюджетов первичного и базового уровня регулируется законодательством. Главный документ в этой области – Бюджетный кодекс Республики Беларусь. Решения по формированию конкретных бюджетов принимают уполномоченные для этого органы власти. Обычно такие решения действуют один год, до исполнения бюджетов.

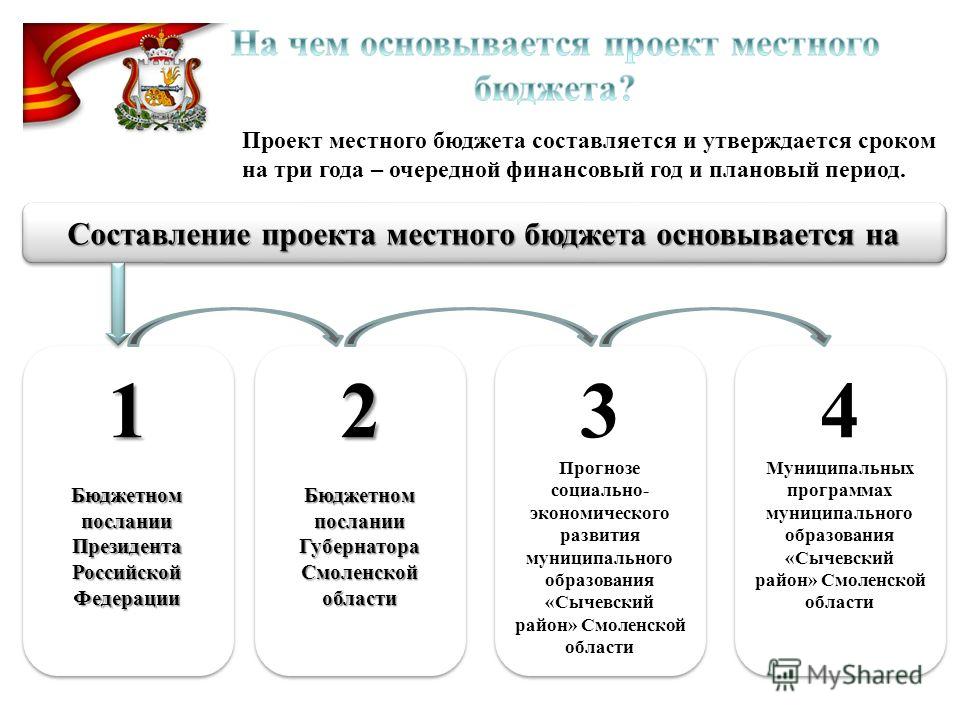

Предваряет принятие местного бюджета составление и утверждение проекта. Составление такого проекта работа весьма объемная, требующая сбора информации по всем направлениям бюджетного финансирования и пополнения бюджета, с указанием конкретных объектов, сумм и сроков. Формированию годного к исполнению бюджета более всего способствует то обстоятельство, что их проекты составляются ежегодно и корректируются по результатам прошедших периодов.

Правила формирования бюджетных проектов описаны в Главе 17 Особенной части Бюджетного кодекса. В этом же разделе размешены требования к процедуре утверждения бюджета.

В этом же разделе размешены требования к процедуре утверждения бюджета.

Исполнение местных бюджетов поручается соответствующим исполнительным и распорядительным органам, проще говоря – исполкомам (городским, районным, сельским и поселковым), налоговым органам и казначейству. Реализация конкретных задач распределяется между подчиненными им службам и подразделениям. Подробнее об этом можно прочесть в Главе 14 Бюджетного кодекса.

Еще одна обязательная категория участников бюджетного процесса – бюджетные организации. Это получатели денежных средств для своей деятельности из бюджетов разного уровня. Работа бюджетных организаций в некоторых отношениях протекает по тем же законам, что и у всех прочих. Одновременно использование бюджетных средств накладывает особые обязательства, условия, способы контроля. Бюджетным организациям посвящена статья 79 Главы 13 Кодекса.

Сам процесс исполнения бюджета весьма сложен, состоит из множества операций, этапов и механизмов. Но большую часть этих операций можно разделить по направлениям: доходы бюджета и расходы бюджета.

Но большую часть этих операций можно разделить по направлениям: доходы бюджета и расходы бюджета.

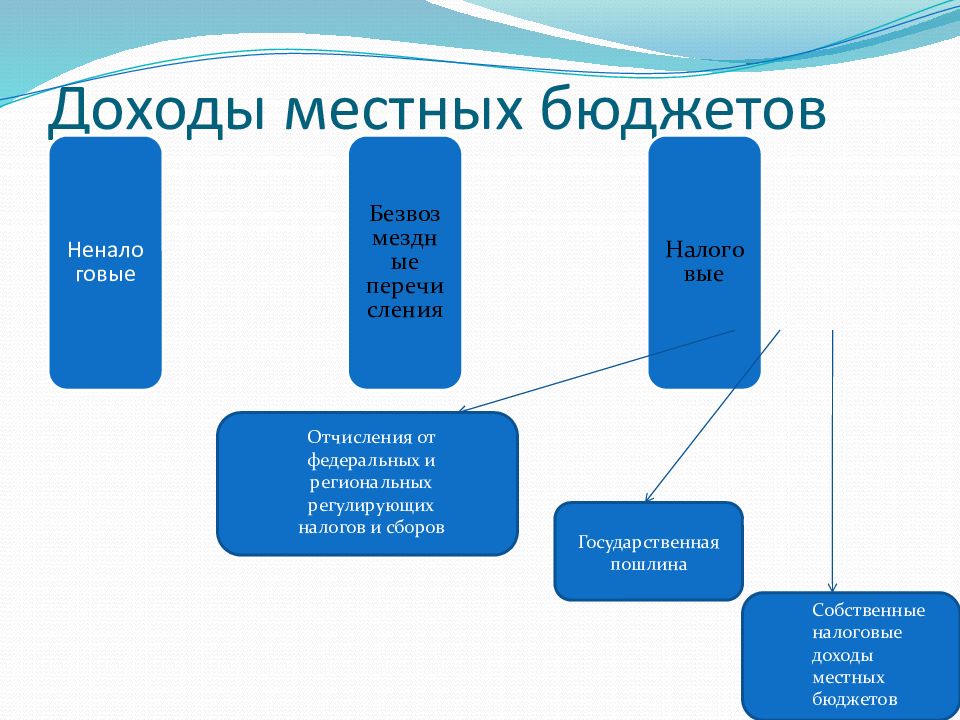

Доходная часть местных бюджетов

Исполнение бюджета по доходам это:

- Сбор и аккумулирование доходов на счет казначейства;

- Распределение собранных средств между местным бюджетом и бюджетами более высокого порядка;

- Урегулирование обязательств и поступлений в случаях: если одно и то же лицо является и плательщиком, и получателем бюджетных ассигнований, при необходимости возврата излишне перечисленных средств.

Доходы бюджета могут различаться по источникам, в первую очередь это:

- Налоговые платежи полностью или частично зачисляемые в местный бюджет;

- Доходы от использования и продажи собственности;

- Проценты от размещения бюджетных денежных средств в банках;

- Штрафы и подобные платежи;

- Межбюджетные трансферты – это дотации из других бюджетов, чаще всего вышестоящих;

- Прочие поступления.

Подробнее о законодательных нормативах в отношении доходной части местных бюджетов можно узнать в 34 и 35 статьях Главы 6 Бюджетного кодекса.

Основная часть большинства местных бюджетов формируется из налоговых поступлений плательщиков этой территориальной единицы.

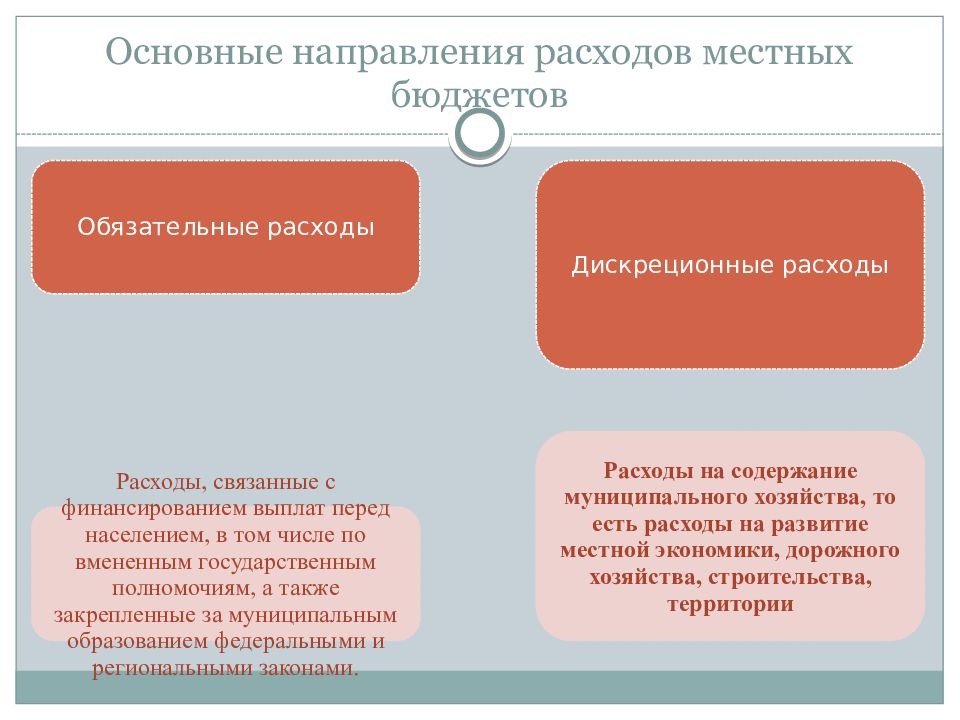

Расходная часть местных бюджетов

С точки зрения финансовых потоков первичной представляется доходная часть бюджета, т.к. именно с нее начинается цепочка бюджетного финансирования, но если задуматься о смысле, назначении бюджета, то станет ясно, что формируется он именно для финансирования расходов. Главной целью организации и наполнения бюджета любого уровня всегда остается сбор средств для оплаты расходных статей.

Величина бюджетов первичного и базового уровня зависит от обеспечения бюджетными средствами одного жителя территориальной единицы. Размер такого обеспечения диктуют общереспубликанские нормативы.

Из этого следует, что размер районного бюджета зависит не от наличия или отсутствия на его территории крупного налогоплательщика, вроде химического комбината, а от числа получателей бюджетных средств. Сюда войдут и расходы на содержание военкоматов, и помощь многодетным семьям, и поддержка сельского хозяйства.

Сюда войдут и расходы на содержание военкоматов, и помощь многодетным семьям, и поддержка сельского хозяйства.

Из такого условия следует, что разные территориальные единицы имеют разную степень покрытия расходов из собственных средств.

Все перечисленное выше не может служить достаточным описанием бюджетных процессов первичного и базового уровня. Эти процессы сложны, разнообразны и могут быть предметом гораздо более обширного исследования. Так происходит потому, что бюджетным финансированием, в той или иной степени, пользуется большинство жителей Беларуси и значительная часть предприятий. Именно сокращение бюджетного финансирования часто называют одним из обязательных условий реформирования и построения в Беларуси рыночной экономики.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

|

Код платежа |

Наименование платежа |

|

|

Раздел |

Подраздел |

|

|

01 |

01 |

Подоходный налог с физических лиц |

|

01 |

02 |

Подоходный налог с физических лиц, исчисленный с доходов, полученных от осуществления предпринимательской деятельности |

|

01 |

03 |

Подоходный налог с физических лиц, исчисленный с доходов в виде выигрышей (возвращенных несыгранных ставок), полученных физическими лицами от организаторов азартных игр – юридических лиц Республики Беларусь |

|

01 |

04 |

Подоходный налог с физических лиц, исчисленный с доходов в виде процентов, полученных по банковскому вкладу (депозиту), по денежным средствам, находящимся на текущем (расчетном) банковском счете |

|

01 |

05 |

Подоходный налог с физических лиц, не признаваемых налоговыми резидентами Республики Беларусь |

|

01 |

06 |

Подоходный налог с физических лиц с доходов, исчисленных в соответствии с законодательством исходя из сумм превышения расходов над доходами |

|

01 |

|

Подоходный налог с физических лиц в фиксированных суммах |

|

02 |

02 |

Налог на прибыль иных организаций |

|

03 |

01 |

Налог на доходы от осуществления лотерейной деятельности |

|

03 |

03 |

Налог на доходы иностранных организаций, не осуществляющих деятельности в Республике Беларусь через постоянное представительство |

|

08 |

02 |

Земельный налог с физических лиц |

|

09 |

02 |

Налог на недвижимость физических лиц |

|

12 |

01 |

Налог при упрощенной системе налогообложения |

|

12 |

02 |

Единый налог с индивидуальных предпринимателей и иных физических лиц |

|

12 |

03 |

Единый налог для производителей сельскохозяйственной продукции |

|

16 |

01 |

Налог на игорный бизнес |

|

16 |

03 |

Сбор с заготовителей |

|

17 |

00 |

Налог за владение собаками |

|

19 |

01 |

Иные сборы за осуществление деятельности |

|

19 |

02 |

Сбор за осуществление ремесленной деятельности |

|

19 |

03 |

Сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма |

|

21 |

01 |

Налог на добычу (изъятие) нефти |

|

21 |

02 |

Налог на добычу (изъятие) соли калийной |

|

21 |

03 |

Налог за добычу (изъятие) иных природных ресурсов |

|

30 |

01 |

Государственная пошлина за совершение иных юридически значимых действий с организаций |

|

30 |

02 |

Государственная пошлина за совершение иных юридически значимых действий с физических лиц |

|

30 |

03 |

Государственная пошлина за предоставление права на охоту с физических лиц |

|

31 |

04 |

Курортный сбор |

|

31 |

09 |

Поступления по отмененным налогам, сборам (пошлинам) |

|

38 |

01 |

Проценты, уплачиваемые банками за пользование денежными средствами республиканского и местных бюджетов |

|

38 |

02 |

Проценты за пользование бюджетными займами, бюджетными кредитами, а также по платежам, произведенным из бюджета в соответствии с гарантиями Правительства Республики Беларусь и местных исполнительных и распорядительных органов по кредитам, выдаваемым банками Республики Беларусь |

|

39 |

01 |

Дивиденды на доли (акции), находящиеся в государственной собственности |

|

39 |

03 |

Доходы от перечисления части прибыли унитарных предприятий, государственных объединений |

|

40 |

01 |

Арендная плата за пользование земельными участками |

|

40 |

02 |

Плата за право заключения договоров аренды земельных участков |

|

40 |

03 |

Арендная плата за охотничьи угодья, за пользование участком лесного фонда |

|

40 |

04 |

Арендная плата за рыболовные угодья, водные объекты (их части) |

|

40 |

05 |

Средства, полученные при проведении торгов |

|

40 |

06 |

Арендная плата за предоставление участка лесного фонда в аренду для создания вольера для передержки или охотничьего вольера |

|

41 |

01 |

Поступления части средств, полученных от сдачи в аренду капитальных строений (зданий, сооружений), изолированных помещений, машино-мест, их частей, находящихся в государственной собственности и переданных в безвозмездное пользование акционерных обществ, республиканских государственно-общественных объединений |

|

41 |

02 |

Поступления средств (части средств), полученных от сдачи в аренду капитальных строений (зданий, сооружений), изолированных помещений, машино-мест, их частей, переданных в хозяйственное ведение или оперативное управление юридических лиц |

|

41 |

04 |

Поступления от производителей сельскохозяйственной продукции за пользование техникой, полученной на условиях долгосрочной (финансовой) аренды (лизинга) |

|

41 |

05 |

Плата за право заключения договора аренды капитальных строений (зданий, сооружений), изолированных помещений, машинно-мест, их частей, находящихся в государственной собственности |

|

43 |

03 |

Плата за представление гарантий Правительства Республики Беларусь и местных исполнительных и распорядительных органов по кредитам банков Республики Беларусь |

|

43 |

05 |

Поступления средств на выплату вознаграждения за

исполнение государственными служащими обязанностей представителя государства

в хозяйственных обществах, акции (доли в уставных фондах) которых находятся в

государственной собственности. |

|

45 |

01 |

Доходы от оказания платных услуг (работ), получаемые государственными органами (их территориальными органами), зачисляемые в бюджеты. |

|

46 |

03 |

Плата за питание детей, получающих дошкольное образование, специальное образование на уровне дошкольного образования |

|

46 |

04 |

Плата за пользование общежитиями государственных учреждений образования, специализированных учебно-спортивных учреждений |

|

46 |

05 |

Доходы, поступающие в порядке возмещения расходов по содержанию граждан, находящихся на государственном обеспечении |

|

46 |

07 |

Плата за получение дополнительного образования детей и молодежи в государственных детских школах искусств |

|

46 |

08 |

Доходы, поступающие в возмещение расходов на коммунальные услуги, включая отопление, потребляемую электроэнергию и другие услуги, эксплуатацию, капитальный и текущий ремонт капитальных строений (зданий, сооружений) изолированных помещений, машинно-мест, их частей передаваемых в аренду или безвозмездное пользование |

|

46 |

14 |

Средства, поступающие в счет возмещение затрат на строительство, в том числе проектирование, объектов распределительной инженерной и транспортной инфраструктуры к земельным участкам, предоставленным для строительства многоквартирных жилых домов, одноквартирных, блокированных жилых домов в районах (кварталах) индивидуальной жилой застройки, строительства иных объектов на территории застройки |

|

46 |

16 |

Доходы, поступающие в возмещение расходов, связанных с организацией (подготовкой) и проведением аукционов и конкурсов по продаже имущества, аукционов по продаже права заключения договоров аренды капитальных строений (зданий, сооружений), изолированных помещений, машинно-мест, их частей, находящихся в государственной собственности, отводом и государственной регистрацией создания земельных участков |

|

46 |

17 |

Средства, поступающие в возмещение затрат на организацию и проведение конкурса по выбору частного партнера для заключения соглашения о государственно-частном партнерстве |

|

46 |

18 |

Средства, поступающие в возмещение расходов на оплату работ по изготовлению проектной документации по жилым домам, строящимся по государственному заказу, а также части задолженности по уплате процентов за пользование льготными кредитами |

|

46 |

30 |

Прочие доходы, поступающие в счет компенсации затрат государства |

|

47 |

01 |

Доходы от приватизации (продажи) жилых помещений государственного жилого фонда |

|

47 |

03 |

Доходы от реализации семян сельскохозяйственных растений из государственного страхового фонда семян сельскохозяйственных растений |

|

47 |

06 |

Доходы от отчуждения организациями (за исключением бюджетных) в процессе хозяйственной деятельности имущества, находящегося в государственной собственности |

|

47 |

07 |

Доходы от отчуждения бюджетными организациями имущества |

|

48 |

03 |

Денежные средства, конфискованные или обращенные в доход государства иным способом |

|

48 |

05 |

Доходы от реализации (использования) иного конфискованного или иным способом обращенного в доход государства имущества |

|

49 |

01 |

Доходы от продажи земельных участков в частную собственность граждан |

|

49 |

02 |

Доходы от продажи земельных участков в частную собственность негосударственным юридическим лицам, собственность иностранным государствам, международным организациям |

|

50 |

00 |

Удержания из заработной платы осужденных и лиц, освобожденных от уголовной ответственности |

|

51 |

03 |

Штрафы за нарушение порядка использования средств республиканского и местных бюджетов либо организации государственных закупок товаров (работ, услуг) за счет указанных средств |

|

51 |

15 |

Штрафы за совершение иных административных правонарушений |

|

52 |

05 |

Возмещение другого вреда, причиненного государственному имуществу |

|

52 |

08 |

Возмещение вреда (ущерба), причиненного государственному имуществу |

|

54 |

03 |

Безвозмездная (спонсорская) помощь государственным органам |

|

54 |

04 |

Поступления средств самообложения |

|

54 |

05 |

Иные добровольные перечисления организаций и физических лиц |

|

55 |

01 |

Доходы от перечисления части чистой прибыли и иных платежей от осуществления лотерейной деятельности |

|

55 |

02 |

Возврат средств, полученных и не использованных организациями в прошлом году |

|

55 |

13 |

Поступления в счет компенсации заказчиками (застройщиками) жилых домов стоимости жилых помещений, предназначенных для переселения граждан из жилых домов, подлежащих сносу, в связи с предоставлением земельных участков под жилищное строительство |

|

55 |

14 |

Поступления по пеням, начисленным за несвоевременный возврат бюджетных займов, бюджетных ссуд, бюджетных кредитов |

|

55 |

16 |

Доходы от перечисления остатка зарезервированных средств и начисленных процентов со специального счета на период действия гарантийного срока эксплуатации объекта строительства |

|

55 |

17 |

Прочие поступления в инновационные фонды областных и Минского городского исполнительных комитетов |

|

55 |

18 |

Поступления средств в счет компенсационных выплат стоимости удаляемых, пересаживаемых объектов растительного мира |

|

55 |

19 |

Плата за размещение (распространение) наружной рекламы |

|

55 |

20 |

Иные неналоговые доходы |

|

55 |

24 |

Возврат средств в связи с отменой государственной поддержки, оказанной в виде предоставления финансовой помощи, возмещения юридическим лицам части процентов за пользование банковскими кредитами |

Ст.

15 БК РФ. Местный бюджет

15 БК РФ. Местный бюджетКаждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских, сельских поселений, внутригородских районов, муниципальных районов (в отношении населенных пунктов, других территорий, расположенных на межселенных территориях), муниципальных округов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

См. все связанные документы >>>

Комментируемая статья закрепляет понятие консолидированного бюджета субъекта муниципального района и городского округа, а также принцип, по которому средства местного бюджета не могут использоваться иначе, кроме как для исполнения расходных обязательств муниципального образования.

При применении статьи 15 БК РФ необходимо учитывать положения статьи 52 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

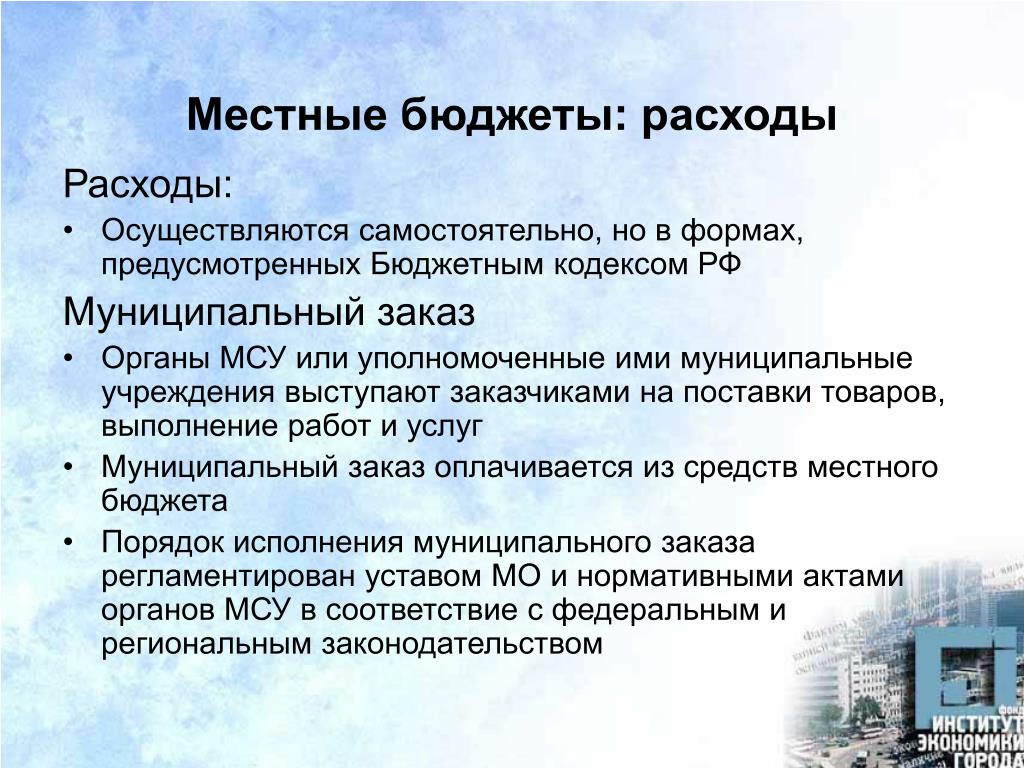

Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных БК РФ.

Территориальные органы федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляют финансовым органам муниципальных образований информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджеты соответствующих муниципальных образований, в порядке, установленном Правительством Российской Федерации.

Постановлением Правительства РФ от 12.08.2004 N 410 «О порядке взаимодействия органов государственной власти субъектов Российской Федерации и органов местного самоуправления с территориальными органами федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов» утверждены Правилами взаимодействия органов государственной власти субъектов Российской Федерации и органов местного самоуправления с территориальными органами федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов.

В случае если местная администрация муниципального района, как это предусмотрено уставами муниципального района и поселения, являющегося административным центром муниципального района, осуществляет полномочия местной администрации поселения, являющегося административным центром муниципального района, территориальный орган федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляет финансовому органу данного муниципального района информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджет указанного поселения, в порядке, установленном Постановлением Правительства РФ от 12.08.2004 N 410.

Руководитель финансового органа муниципального образования назначается на должность из числа лиц, отвечающих квалификационным требованиям, установленным уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Постановлением Правительства РФ от 06.11.2004 N 608 утверждены Квалификационные требования, предъявляемые к руководителю финансового органа местной администрации.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию.

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

Минфин РК: Планы по доходам в местный бюджет перевыполнены во всех регионах республики

Минфин РК: Планы по доходам в местный бюджет перевыполнены во всех регионах республики

Министр финансов Ерулан Жамаубаев доложил о том, как сложились показатели исполнения государственного бюджета в январе т.г. в ходе заседания Правительства, прошедшего под председательством Премьер-Министра А. Мамина.

Мамина.

Так, по данным Министерства финансов РК, в государственный бюджет доходов поступило на сумму 526 млрд тенге (план исполнен на 116,1%), в республиканский бюджет доходов поступило на сумму 288 млрд тенге (план исполнен на 90%).

План по доходам не исполнен на 32 млрд тенге, из них налоги – на 37 млрд тенге. Как пояснил глава Минфина, основная сумма неисполнения по налогам приходится на НДС и КПН.

Причинами неисполнения план по НДС являются:

— рост возврата НДС в 2,3 раза или на 31 млрд тенге по сравнению с январем 2020;

— уменьшение оборотов по реализации по данным информационной системы «Электронные счета-фактуры на 14%;

— основное снижение приходится на сферу горнодобывающей промышленности, где обороты упали на 29% или на 373 млрд тенге по сравнению с январем предыдущего года;

— снижение товарооборота РК с третьими странами по сравнению с январем 2020 года на 22%.

«Неисполнение плана по КПН связано с уменьшением сумм заявленных авансовых платежей за январь 2021 года по 743 крупным налогоплательщикам по сравнению с аналогичным периодом прошлого года на 38% или 28,6 млрд тенге», — отметил Ерулан Жамаубаев.

Что касается доходов местных бюджетов, то по информации Минфина, план исполнен на 178,6% и составили 239 млрд тенге. Стоит отметить, что планы по доходам перевыполнены во всех регионах республики.

Расходы государственного бюджета исполнены на 91%, республиканского — на 94,4%, местных бюджетов — на 80,6%. По республиканскому бюджету произведены расходы на сумму 1 трлн 212 млрд тенге. Неисполнение составило 72 млрд тенге, из них 7 млрд тенге — экономия, не освоено — 65 млрд тенге.

Наиболее крупные суммы неосвоения сложились в следующих центральных госорганах: МФ, МЦРИАП, МЧС, МОН МКС. Основными причинами тому стали:

· длительное согласование документов по оплате;

· несвоевременное представление актов выполненных работ;

· оплата за фактически оказанный объем услуг;

· позднее представление договоров и дополнительных соглашений на регистрацию в органы казначейства.

Расходы местных бюджетов составили 203 млрд тенге. Не исполнено — 49 млрд тенге. В текущем году в регионах предусмотрены целевые трансферты на сумму 1,9 трлн тенге. На 1 февраля им выделено 32 млрд тенге. Из них освоено 79,3%, не исполнено 6 млрд тенге, в том числе экономия составила 2 млрд тенге, не освоено — 4 млрд тенге.

Не исполнено — 49 млрд тенге. В текущем году в регионах предусмотрены целевые трансферты на сумму 1,9 трлн тенге. На 1 февраля им выделено 32 млрд тенге. Из них освоено 79,3%, не исполнено 6 млрд тенге, в том числе экономия составила 2 млрд тенге, не освоено — 4 млрд тенге.

Наибольшее неосвоение сложилось в Западно-Казахстанской, Жамбылской, Акмолинской и Атырауской областях, г. Нур-Султан.

«За январь 2021 года камеральным контролем охвачено более 71,5 тыс. процедур государственных закупок на сумму 1,1 трлн тенге», — сообщил глава ведомства Е. Жамаубаев.

Так, по итогам проверок предупреждены нарушения на сумму 38 млрд тенге.

Также проведено 219 аудиторских мероприятий. Аудитом охвачено 120 млрд тенге бюджетных средств. Установлены финансовые нарушения на сумму 17 млрд тенге. Устранены нарушения на 10 млрд тенге путем восстановления поставки товаров, оказания услуг и выполнения работ, возмещения в бюджет и отражения по учету. Для совершенствования и повышения эффективности деятельности объектов аудита даны 198 рекомендаций.

Для совершенствования и повышения эффективности деятельности объектов аудита даны 198 рекомендаций.

«Комплексным планом приватизации на 2021-2025 гг. предусмотрено реализовать 674 объекта государственной собственности и квазигосударственного сектора, из них 8 объектов республиканской собственности, 448 – коммунальной собственности, 65 – нацхолдингов и нацкомпаний, 153 – СПК», — сказал министр.

Однако, учитывая, что в составе материнских компаний будут реализованы и дочерние организации, общее количество объектов составляет 736.

На 1 февраля разработаны и утверждены дорожные карты реализации по 384 объектам. По 8 объектам республиканской собственности уже ведутся подготовительные мероприятия по их реализации, из них 7 объектов будут выставлены на продажу в 2021 году, 1 объект — в 2022 году.

На сегодняшний день по 290 объектам еще не утверждены Дорожные карты. Из них коммунальная собственность — 183, национальные холдинги и компании — 39 и СПК — 68 объектов.

«В связи с поручениями Главы государства необходимо обеспечить ускорение реализации Комплексного плана. Для чего прошу поручить местным исполнительным органам, СПК, национальным управляющим холдингам и национальным компаниям в срочном порядке разработать и утвердить дорожные карты реализации объектов. При этом предусмотреть сроки реализации большинства объектов в 2021 году», — заключил министр финансов.

Оставайтесь в курсе событий Премьер-Министра и Правительства Казахстана — подписывайтесь на официальный Telegram-бот

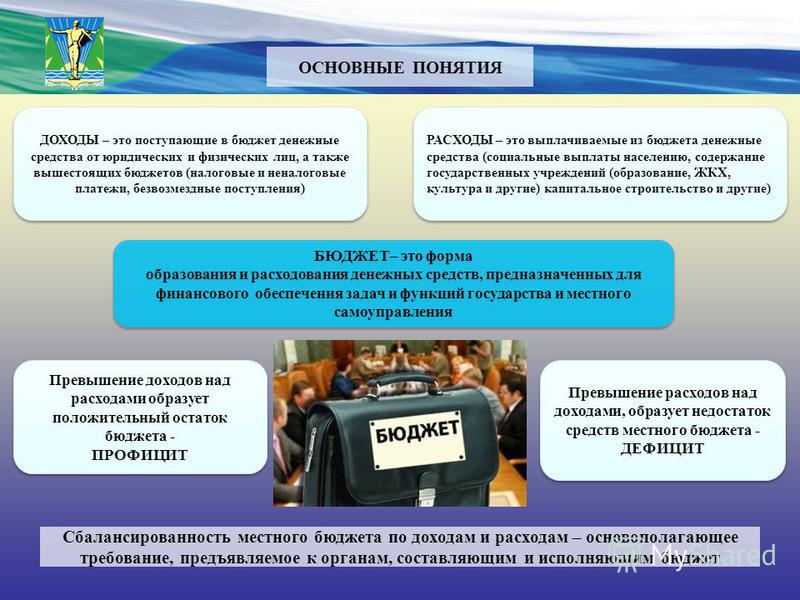

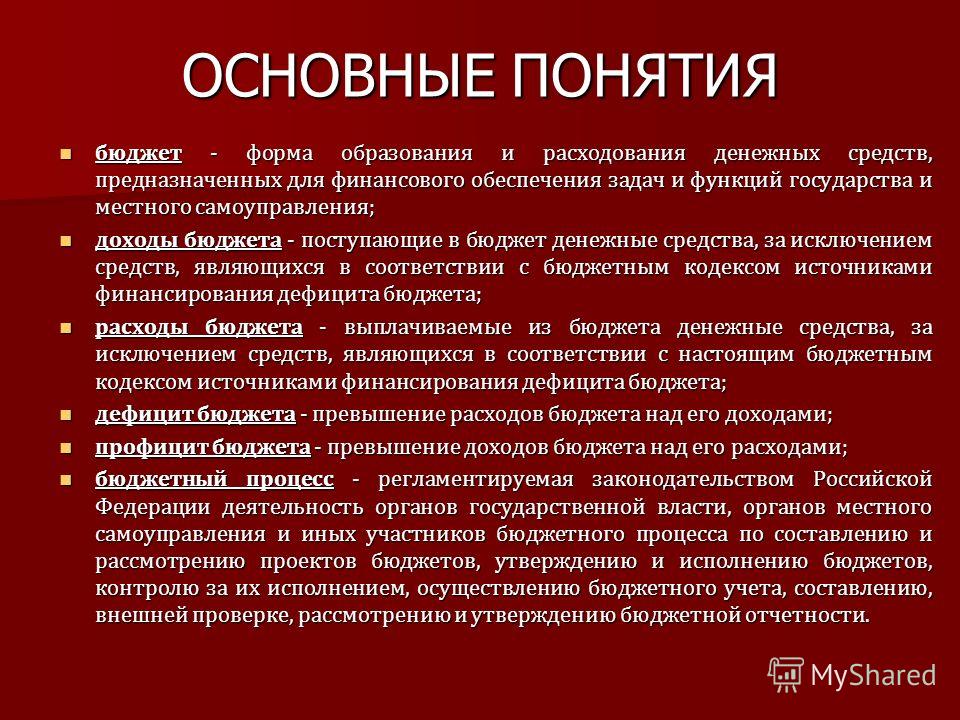

Местный бюджет | Понятия и категории

МЕСТНЫЙ БЮДЖЕТ — бюджет муниципального образования. Бюджет муниципального района и свод бюджетов поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района.

В качестве составной части бюджетов поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно.

Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно.

Органы местного самоуправления обеспечивают сбалансированность местного бюджета и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных БК РФ и ФЗ «Об общих принципах организации местного самоуправления», а также принимаемыми в соответствии с ними законами субъектов РФ.

Полномочия местной администрации поселения по формированию, исполнению и (или) контролю за исполнением бюджета поселения могут полностью или частично осуществляться на договорной основе местной администрацией муниципального района.

Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами РФ, представляют в федеральные органы государственной власти и (или) органы государственной власти субъектов РФ отчеты об исполнении местного бюджета.

В местном бюджете раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, предоставленные для обеспечения осуществления органами местного само-управления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов РФ, а также осуществляемые за счет указанных доходов и субвенций соответствующие расходы местного бюджета.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию.

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

Большая юридическая энциклопедия. – 2-е изд., перераб. И доп. – М., 2010, с. 289.

Что нужно знать о бюджете

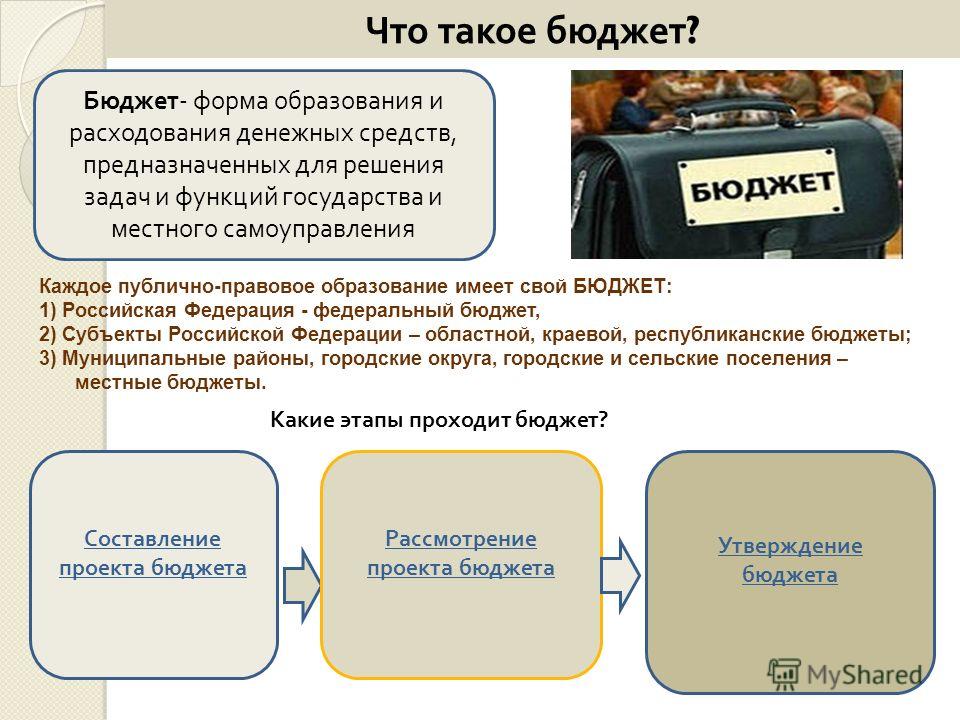

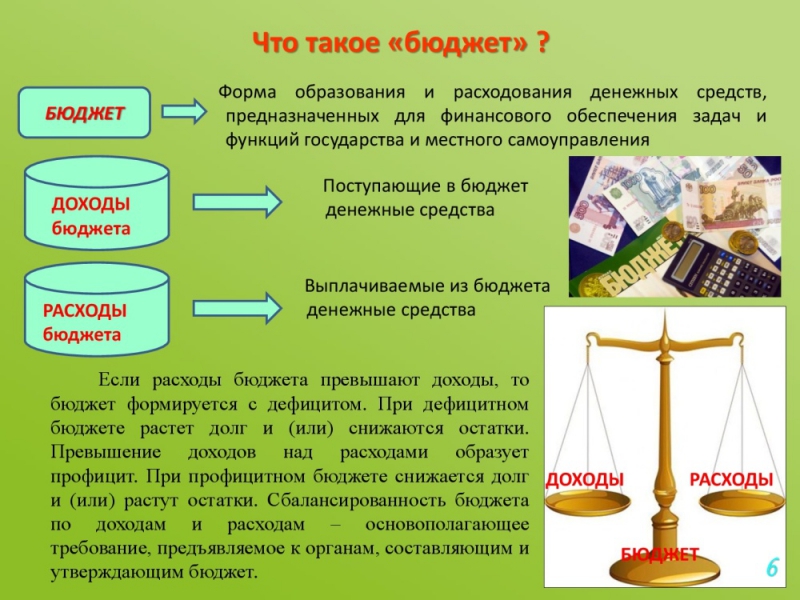

Термин бюджет (от старонормандского bougette — кошелек, сумка, кожаный мешок с деньгами) план доходов и направлений расходования денежных средств любого экономического объекта (от государства до семьи), устанавливаемый на определенный период времени, (обычно на один год).

В России под государственным бюджетом подразумевается федеральный бюджет, ежегодно принимаемый Государственной Думой в форме федерального закона о федеральном бюджете. Также ежегодно законами субъектов Российской Федерации утверждаются региональные бюджеты, которые включают бюджеты республик, краев, областей, городов федерального значения, автономных округов и бюджет автономной области. Каждое муниципальное образование имеет свой бюджет. Местные бюджеты включают бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских округов, муниципальных районов, бюджеты городских и сельских поселений и принимаются муниципальными правовыми актами представительных органов муниципальных образований. Чтобы понять, что такое государственный бюджет(бюджет субъекта, местный бюджет) сравним его с бюджетом семьи. Бюджет любой семьи состоит из двух частей: доходов и расходов. Доходы семьи обычно имеют определенные источники (заработная плата членов семьи, стипендия, бабушкина пенсия и т.д.) и поэтому легко прогнозируются. Расходы связаны с удовлетворением потребностей и желаний членов семьи (покупка продуктов питания, платежи за квартиру или дом, помощь родителям, покупка автомобиля, оплата лечения и т.д. и т.п.). Размер расходов, как правило, определяется уровнем дохода. Доходы же в большинстве случаев ограничены, по сравнению с потребностями.

Каждое муниципальное образование имеет свой бюджет. Местные бюджеты включают бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских округов, муниципальных районов, бюджеты городских и сельских поселений и принимаются муниципальными правовыми актами представительных органов муниципальных образований. Чтобы понять, что такое государственный бюджет(бюджет субъекта, местный бюджет) сравним его с бюджетом семьи. Бюджет любой семьи состоит из двух частей: доходов и расходов. Доходы семьи обычно имеют определенные источники (заработная плата членов семьи, стипендия, бабушкина пенсия и т.д.) и поэтому легко прогнозируются. Расходы связаны с удовлетворением потребностей и желаний членов семьи (покупка продуктов питания, платежи за квартиру или дом, помощь родителям, покупка автомобиля, оплата лечения и т.д. и т.п.). Размер расходов, как правило, определяется уровнем дохода. Доходы же в большинстве случаев ограничены, по сравнению с потребностями. Исходя из этого, в управлении бюджетом семьи, равно как и государственным бюджетом, важно добиваться, чтобы, с одной стороны, нужды и потребности семьи удовлетворялись, а с другой — соответствовали ее доходам.

Исходя из этого, в управлении бюджетом семьи, равно как и государственным бюджетом, важно добиваться, чтобы, с одной стороны, нужды и потребности семьи удовлетворялись, а с другой — соответствовали ее доходам.

Нередки ситуации, когда семья планирует крупные расходы, превышающие доходы. Такая ситуация называется дефицитом. В этом случае возникает необходимость взять деньги в долг и сократить другие расходы. В некоторых семьях доходы могут быть больше расходов. Это — профицит. Тогда излишек может быть использован для накоплений. Для обеспечения потребностей общества и решения стоящих проблем государство планирует: расходы — затраты государства на приобретение материальных благ и услуг для удовлетворения общественных потребностей; доходы — объем и источники ресурсов, которыми государство может располагать для достижения поставленных целей и задач.

Штат Орегон: Налог на имущество

Местные бюджеты

Большинство местных органов власти штата Орегон должны подготовить и принять годовой или двухгодичный бюджет. Школы, округа, города, сельские противопожарные округа и специальные округа подчиняются закону о бюджете. Прочтите наш «Гражданский обзор закона о местном бюджете» для получения дополнительной информации.

Школы, округа, города, сельские противопожарные округа и специальные округа подчиняются закону о бюджете. Прочтите наш «Гражданский обзор закона о местном бюджете» для получения дополнительной информации.

Загрузите формы, публикации и таблицы с подробными сведениями о бюджете, выполнив поиск «местный бюджет» в нашем центре форм. Бюджеты должны составляться в форме, установленной законом.

2021 Записи занятий по закону о местном бюджете

Модули электронного обучения по закону о местном бюджете

Каждый модуль, представленный ниже, предоставляет обучение по конкретным темам закона о местном бюджете и длится не более 10 минут.

Учебные материалы

Другие ресурсы

Базовое обучение местному бюджетному законодательству

бюджетный процесс.Обучение Закону о местном бюджете состоит из трех различных занятий, каждый из которых посвящен основам местного бюджетного законодательства и законам о государственном налоге на имущество, связанным с различными этапами бюджетного процесса:

- Предложение бюджета — , описывающее, как составить районный бюджет, включая налоги на имущество. , ресурсы и требования, типы средств и организация бюджета.

- Утверждение и принятие бюджета — , охватывающий создание бюджетного комитета, заседание бюджетного комитета, процесс пересмотра и утверждения бюджета, слушания по бюджету руководящим органом, внесение изменений в утвержденный бюджет и принятие бюджетных резолюций. бюджет.

- Изменения после принятия бюджета – охватывает изменения, которые могут быть внесены после принятия бюджета, включая дополнительные бюджеты, чрезвычайные положения и исключения из закона о местном бюджете.

, ресурсы и требования, типы средств и организация бюджета.

, ресурсы и требования, типы средств и организация бюджета. Обучение на 2021 год завершено. Вы можете просмотреть записи занятий, записанных с виртуального обучения этого года, используя приведенные выше ссылки в разделе «Записи занятий по закону о местном бюджете на 2021 год». Расписание на 2022 год будет опубликовано здесь не позднее 18 января. , 2022.Обязательно подпишитесь на рассылку объявлений о местном бюджете, чтобы получать уведомления о выпуске расписания на 2022 год, а также на периодические обновления закона о местном бюджете.

Местное бюджетирование

Резюме

Эта публикация, Местное бюджетирование, предоставляет исчерпывающее руководство для локальных администраторов, которые участвуют в разработке и исполнении бюджетных учреждений и желающих повысить эффективность и справедливость в предоставлении услуг и укрепить внутреннюю и внешнюю подотчетность.В нем подробно излагаются принципы и методы улучшить фискальное управление. В нем рассматриваются доступные методы в развивающихся странах для прогнозирования доходов и расходов, а также рассматривает институциональные механизмы для обеспечение прозрачности и фискальной дисциплины. Кроме того, это описывает некоторые стратегии борьбы с коррупцией на местном администрация доходов. Что касается составления бюджета, то В томе обсуждаются решения, которые необходимо принять в определение формата и структуры бюджета, включая объем бюджета, степень прозрачности правовой требования, лежащие в основе бюджета, и степень, в которой бюджет будет подчеркивать входы, выходы и результаты. Местное бюджетирование также обсуждает роль столицы.

бюджет. В нем подробно описывается, как бюджетирование по результатам может служить

инструмент для ориентированной на результаты подотчетности перед гражданами. Это помогает

читатель-неспециалист узнает, как интерпретировать бюджет

документы, чтобы узнать, что делает правительство и как

хорошо выполняет свои задачи. Он освещает подходы к

вклад заинтересованных сторон в бюджетный процесс.Наконец, это

исследует роль исполнения бюджета в обеспечении

гибкость при одновременном повышении демократической подотчетности.

Местное бюджетирование также обсуждает роль столицы.

бюджет. В нем подробно описывается, как бюджетирование по результатам может служить

инструмент для ориентированной на результаты подотчетности перед гражданами. Это помогает

читатель-неспециалист узнает, как интерпретировать бюджет

документы, чтобы узнать, что делает правительство и как

хорошо выполняет свои задачи. Он освещает подходы к

вклад заинтересованных сторон в бюджетный процесс.Наконец, это

исследует роль исполнения бюджета в обеспечении

гибкость при одновременном повышении демократической подотчетности.Цитата

«Шах, Анвар. 2007. Местное бюджетирование. Вашингтон, округ Колумбия: Всемирный банк. © Всемирный банк. https://openknowledge.worldbank.org/handle/10986/6669 Лицензия: CC BY 3.0 IGO».

Структура совершенствования государственного и местного бюджетирования

Из всех функциональных областей финансов больше всего нуждается в руководстве это составление государственного бюджета. Выпуск Национальным консультативным советом по бюджетированию штатов и местных бюджетов этого набора рекомендуемых практик является важной вехой в составлении бюджета: в одном документе правительства теперь имеют исчерпывающий набор процессов и процедур, определяющих принятый бюджетный процесс. Практики отстаивают целеустремленный подход к составлению бюджета, который охватывает этапы планирования, разработки, принятия и исполнения бюджета.

Выпуск Национальным консультативным советом по бюджетированию штатов и местных бюджетов этого набора рекомендуемых практик является важной вехой в составлении бюджета: в одном документе правительства теперь имеют исчерпывающий набор процессов и процедур, определяющих принятый бюджетный процесс. Практики отстаивают целеустремленный подход к составлению бюджета, который охватывает этапы планирования, разработки, принятия и исполнения бюджета.

Практика, предложенная Советом, является важным шагом вперед в продвижении связи бюджетного процесса с другими видами деятельности правительства.Их объем намеренно широк, признавая, что составление бюджета имеет множество аспектов: политический, управленческий, плановый, коммуникационный, а также финансовый. Практики поощряют разработку организационных целей, установление политик и планов для достижения этих целей, а также распределение ресурсов в рамках бюджетного процесса, которые согласуются с целями, политиками и планами. Также особое внимание уделяется измерению эффективности, чтобы определить, что было достигнуто с помощью ограниченных государственных ресурсов.

Работа Совета важна тем, что подчеркивает, что составление бюджета должно иметь долгосрочную перспективу, а не просто упражнение по балансированию доходов и расходов по годам. Этот акцент на долгосрочном финансовом планировании приходится на критический момент. Рекомендуемые методы составления бюджета побуждают правительства учитывать долгосрочные последствия таких действий, чтобы обеспечить понимание последствий бюджетных решений в течение многолетнего горизонта планирования и оценить возможность сохранения программ и услуг на уровне 90 003.

Что важно в этих методах, так это то, что они представляют собой беспрецедентные совместные усилия нескольких организаций с различными интересами для изучения и согласования ключевых аспектов правильного составления бюджета. Совет был основан восемью организациями, представляющими выборных должностных лиц, государственных администраторов и финансовых специалистов как на уровне штата, так и на уровне местного самоуправления. В состав Совета также входят представители отрасли государственных финансов, профсоюзов государственных служащих и научных кругов. Консенсус, достигнутый этим широкопредставительным органом, будет способствовать внедрению практик в органы государственной власти и местного самоуправления, поскольку среди всех участников бюджетного процесса будет общее понимание того, что должно быть достигнуто.

Консенсус, достигнутый этим широкопредставительным органом, будет способствовать внедрению практик в органы государственной власти и местного самоуправления, поскольку среди всех участников бюджетного процесса будет общее понимание того, что должно быть достигнуто.

Опубликование руководящих принципов Совета не решит всех проблем связанных с бюджетированием — сложным процессом, включающим политику, компромисс и конкурирующие взгляды на роль правительства в служении гражданам.Что могут сделать эти практики, так это повысить качество принятия решений, поощряя практики, которые освещают ключевые проблемы и варианты выбора, стоящие перед сообществом.

Рекомендуемые методы установили новый стандарт качества в бюджетировании штатов и местных органов власти. Как и в случае с любыми реформами, повсеместное принятие изменений в бюджетной практике потребует времени, но выгоды обещают быть глубокими и далеко идущими.

- Дата публикации: Январь 1998 г.

Финансы и бюджетирование – Обучение местных органов власти

Введение

Целью этой страницы является предоставление местным чиновникам и заинтересованным лицам информации, полезной для составления бюджета, финансирования и оценки услуг, предоставляемых их местными самоуправлениями.Мы надеемся, что эта информация подстегнет обсуждение и приведет к инновациям и принятию более обоснованных решений. Однако предоставленные ресурсы предназначены для образовательных целей и не предписывают, что должны делать местные органы власти.

Обзор бюджетирования

Основы управления финансами местных органов власти — (файл PowerPoint, 96 КБ, 24 слайда) В этой презентации обсуждаются основные компоненты финансов местных органов власти и некоторые различия между частными и государственными финансами.

Бюджеты местных органов власти — (файл PowerPoint, 346 КБ, 31 слайд) В этой презентации рассматриваются требования и компоненты бюджета местных органов власти, соответствующего требованиям GASB.

Бюджеты местных органов власти: подходы и особенности — (файл PowerPoint, 180 КБ, 20 слайдов) В этой презентации обсуждаются различные типы бюджетов, обычно используемые местными органами власти; чем они отличаются; причины их использования; и как переходить от одного к другому.

Введение в планирование капиталовложений — (файл PowerPoint, 98 КБ, 33 слайда) В этой презентации представлена концепция планирования капиталовложений и то, что входит в план капитальных улучшений.

Анализ финансового состояния — Крейг Махер — (файл PowerPoint, 2,4 Мб, 56 слайдов)

Бюджетная записка деревни Остбург — (файл PDF, 370 КБ, 5 страниц)

Анализ бюджета города Шебойган — (файл PDF, 336 КБ, 6 страниц)

Бюджетирование местного самоуправления — (файл PowerPoint, 473 КБ, 60 слайдов)

Государственное бюджетирование и финансы — Крейг Махер — (файл PowerPoint, 3,5 КБ, 62 слайда)

Типы бюджетирования

Измерение эффективности и составление бюджета на основе результатов (PBB) — (файл PowerPoint, 112 КБ, 22 слайда). Эта презентация предназначена для ознакомления зрителей с основными понятиями измерения результатов, сравнительного анализа и составления бюджета на основе результатов/результатов.

Эта презентация предназначена для ознакомления зрителей с основными понятиями измерения результатов, сравнительного анализа и составления бюджета на основе результатов/результатов.

Эти ссылки относятся к Руководству по измерению производительности и его Приложению, которые являются дополнением к презентациям PBB и версии с инструкциями PBB. Руководство и приложение к нему содержат пошаговое обсуждение использования измерения эффективности для улучшения программы и составления бюджета, а также включают примеры использования измерения эффективности в сценарии решения проблем и в сценарии стратегического планирования.

Руководство по измерению производительности — (файл Microsoft Word, 651 КБ, 68 страниц)

Руководство по измерению эффективности — Приложение – (файл Microsoft Word, 53 КБ, 2 страницы) кб, 95 слайдов) Учебная версия.

Подходы к повышению эффективности — (файл PowerPoint, 240 КБ, 11 слайдов) В этой презентации обсуждаются пять распространенных подходов к повышению эффективности, используемых в финансовом управлении местных органов власти.

Бережливое правительство — (файл PowerPoint, 292 КБ, 34 слайда) Это ПРОЕКТ презентации, в которой обсуждаются основные принципы бережливого правительства, компоненты, используемые для реализации программы бережливого правительства, и краткая история успеха.

Поиск эффективности в местном самоуправлении — (файл PowerPoint, 102 КБ, 17 слайдов)

Тематические исследования в области управления эффективностью — Джей Мойнихан и Мэри Клуз

Доходы

Плата за воздействие — (файл PowerPoint, 156 КБ, 33 слайда) В этой презентации обсуждаются особенности платы за воздействие и ее использование в Висконсине.

Ограничения по налогу на имущество и фискальное бремя: роль организационной структуры — Крейг Махер, Стив Деллер и Линдси Амиэль — (PDF-файл, 132 КБ, 37 страниц)

Долг

Управление долгом – (файл PowerPoint, 121 КБ, 46 слайдов) В этой презентации обсуждаются вопросы заимствования и управления государственным долгом.

Индикаторы долга — (файл PowerPoint, 608 КБ, 31 слайд) В этой презентации обсуждаются долги и финансовое состояние, связанное с долгами.

Облигации и рейтинги облигаций — (файл PowerPoint, 170 КБ, 39 слайдов) В этой презентации обсуждаются особенности и причины выпуска облигаций на уровне местных органов власти, а также разъясняются рейтинги облигаций и почему важен хороший рейтинг облигаций.

Аудит

Аудиты – (файл PowerPoint, 140 Кб, 17 слайдов) В этой презентации обсуждаются различные виды аудитов, применимых к органам местного самоуправления, что они означают и как они используются при заимствовании.

Технические инструменты

Использование чистой приведенной стоимости для оценки стоимости денег с течением времени — (файл PowerPoint, 104 КБ, 34 слайда) В этой презентации обсуждается, как стоимость денег изменяется с течением времени в зависимости от процентных ставок, инфляции и других сопутствующих факторов.Он включает как письменные формулы, так и формулы Microsoft «Excel» для определения временной стоимости денег.

Анализ затрат и результатов — (файл PowerPoint, 180 КБ, 30 слайдов) В этой презентации обсуждается, как выполнить анализ затрат и результатов, который будет использоваться при принятии решений местными органами власти.

Измерение муниципального финансового состояния: связаны ли объективные показатели финансового состояния с субъективными показателями? – Крейг Махер и Стив Деллер – (файл PDF, 195 КБ, 24 страницы)

Индекс готовности местного управления – (файл PDF, 259 КБ, 22 страницы)

Симметрично ли отношение к межправительственной помощи? – Стив Деллер и Крейг Махер – (файл PDF, 86 КБ, 5 страниц)

Десятибалльная проверка финансового состояния: на пути к простому в использовании инструменту оценки для малых городов – Кен Браун – (файл PDF, 491 КБ, 6 страниц)

Пересматривая «10-балльный тест» Кеннета Брауна — Крейг Махер и Карл Нолленбергер — (PDF-файл, 97 КБ, 6 страниц)

Прочие ресурсы

Ким, Юнджи.2018. Местные органы власти и финансовый стресс. In Муниципалитет, Лига муниципалитетов Висконсина, Vol. 113, № 7, 3 страницы)

Центр местного самоуправления UW-Extension. Краткая сводка № 1 — Советы по проведению референдумов об ограничении налогов, февраль 2019 г.

Информационный бюллетень № 17 — Управление финансами в органах местного самоуправления: часто используемые термины (в разработке)

Долг

Чтобы узнать больше об основных методах составления бюджета и финансов для местных органов власти, вот некоторые рекомендуемые материалы для чтения и материалы, которые можно получить в государственных учреждениях, библиотеках и Международной ассоциации городских/окружных менеджеров.

Международная ассоциация городских/окружных менеджеров (ICMA):

ICMA, в Вашингтоне, округ Колумбия, предоставляет следующие ресурсы, которые можно заказать по телефону 1-800-745-8780 или по факсу: 1-770-442-9742:

.Беннетт, Джеймс и Джеймс Бубье. «Бюджетирование и капитальное финансирование 101», ICMA (видеокассета 99-111), 1999.

Международная ассоциация управления городами/районами. Руководство по составлению бюджета для местных органов власти , ICMA (доступен

в мягкой обложке (42193) или в программе самообучения (42290), по 36 долларов США каждый. 00), 1997.

00), 1997.

Международная ассоциация управления городами/районами. Политика управления финансами местного самоуправления , 4 -е издание , ICMA (мягкая обложка 42066), 42,95 доллара США, 1996 г.

Из других источников:Ким, Юнджи. 2018. Местные органы власти и финансовый стресс. In Муниципалитет, Лига муниципалитетов Висконсина, Vol. 113, № 7, 3 страницы)

Линденберг, Марк и Фремонт Лайден. Государственное бюджетирование (в теории и на практике) , Longman Inc., Нью-Йорк, 1983.

Петерсон, Джон Э. и Деннис Страхота. Финансы местных органов власти (концепции и практика) , Ассоциация государственных финансистов, Чикаго, 1991 г.

Вилдавски, Аарон. Политика бюджетного процесса , Little, Brown and Company, Бостон, 1964.

Департамент доходов штата Висконсин. Финансовое управление: Справочник для малых городов и деревень Висконсина , Мэдисон, Висконсин, 1992.

Департамент доходов штата Висконсин

www.profit.wi.gov/governments/index.html . На этой странице вы найдете ссылки на государственные услуги и информацию, которая может вам понадобиться в качестве клерка, эксперта по оценке, должностного лица округа или владельца собственности в штате Висконсин. Формы и публикации, перечисленные в правой части страницы, являются самыми последними из доступных.

Департамент администрации штата Висконсин

www.doa.state.wi.us — Административный департамент является источником информации об административных правилах для правительств штата.Каталог сайта на их веб-странице содержит ссылки на все другие государственные департаменты по финансовым вопросам, а также на большинство вопросов, связанных с правительством штата.

Законодательное аудиторское бюро штата Висконсин

www.legis.state.wi.us/lab/ — Законодательное аудиторское бюро — это беспристрастное законодательное учреждение, созданное для оказания помощи Законодательному собранию в поддержании эффективного надзора за деятельностью штата. Бюро проводит объективные проверки и оценки деятельности государственных учреждений, чтобы гарантировать, что финансовые операции проводились законным и надлежащим образом, а также чтобы определить, насколько эффективно и действенно администрируются программы и в соответствии с политикой Законодательного собрания и Губернатора.

Бюро проводит объективные проверки и оценки деятельности государственных учреждений, чтобы гарантировать, что финансовые операции проводились законным и надлежащим образом, а также чтобы определить, насколько эффективно и действенно администрируются программы и в соответствии с политикой Законодательного собрания и Губернатора.

Законодательное налоговое бюро Висконсина

www.legis.state.wi.us/lfb/ – Законодательное фискальное бюро штата Висконсин – это беспристрастное сервисное агентство, которое предоставляет финансовую и программную информацию и аналитические материалы Законодательному собранию штата Висконсин, его комитетам и отдельным законодателям.

Департамент трастовых фондов штата Висконсин

www.etf.wi.gov – это сайт Департамента трастовых фондов штата Висконсин, на котором представлена информация о пенсионной системе штата Висконсин, в которой участвуют многие местные органы власти.

Ассоциация государственных финансовых служащих

www. gfoa.org – Эта организация представляет многих финансовых директоров и других финансовых специалистов в государственном секторе. Это как дополнительные ссылки на справочные материалы, обучение и другую полезную информацию.

gfoa.org – Эта организация представляет многих финансовых директоров и других финансовых специалистов в государственном секторе. Это как дополнительные ссылки на справочные материалы, обучение и другую полезную информацию.

Совет по государственным стандартам бухгалтерского учета

www.gasb.org – Миссия Совета по государственным стандартам бухгалтерского учета заключается в установлении и совершенствовании стандартов государственного и местного государственного бухгалтерского учета и финансовой отчетности, что позволит получать полезную информацию для пользователей финансовых отчетов, а также направлять и обучать общественность, включая эмитентов, аудиторов и пользователей этих финансовых отчетов.

Источники грантов

www.uwex.edu/li/andy/grants.html — это список источников грантов и информации, подготовленной UW-Extension. Местные органы власти могут щелкнуть ссылки, чтобы найти информацию о грантах и финансировании, которые могут быть получены из ряда источников.

Служба внутренних доходов (федеральная)

www.irs.gov/govt/fslg/index.html — это веб-сайт Федеральной налоговой службы (IRS) по вопросам местного самоуправления.

Счетная палата правительства

www.gao.gov – Счетная палата правительства ранее называлась Главной бухгалтерской службой. Этот сайт позволяет осуществлять поиск федеральных программ, которые могут повлиять на финансирование и процедуры местных органов власти.

Если у вас есть какие-либо вопросы или комментарии о веб-странице «Финансы и бюджетирование», пишите по адресу [email protected]

.Бюджетная информация и ресурсы | Отдел местных дел

массив (

'сообщения' =>

множество (

'предупреждение' =>

множество (

0 =>

множество (

0 =>

множество (

'#theme' => 'webform_html_editor_markup',

'#markup' => 'Возможно, вы не сможете заполнить заявку.Чтобы вам были доступны преимущества программы, арендатор должен проживать в помещении. ',

'#разрешенные_теги' =>

множество (

0 => 'а',

1 => 'сокращение',

2 => 'аббревиатура',

3 => 'адрес',

4 => 'статья',

5 => 'в сторону',

6 => 'б',

7 => 'бди',

8 => 'бдо',

9 => 'большой',

10 => 'цитата',

11 => 'ш',

12 => 'заголовок',

13 => 'цитировать',

14 => 'код',

15 => 'кол',

16 => 'группа',

17 => 'команда',

18 => 'дд',

19 => 'дель',

20 => 'детали',

21 => 'дфн',

22 => 'дел',

23 => 'дл',

24 => 'дт',

25 => 'они',

26 => 'figcaption',

27 => 'цифра',

28 => 'нижний колонтитул',

29 => 'ч2',

30 => 'h3',

31 => 'ч4',

32 => 'ч5',

33 => 'h5',

34 => 'h6',

35 => 'заголовок',

36 => 'группа',

37 => 'час',

38 => 'я',

39 => 'изображение',

40 => 'ин',

41 => 'кбд',

42 => 'ли',

43 => 'отметить',

44 => 'меню',

45 => 'метр',

46 => 'навигация',

47 => 'ол',

48 => 'выход',

49 => 'р',

50 => 'до',

51 => 'прогресс',

52 => 'к',

53 => 'рп',

54 => 'рт',

55 => 'рубин',

56 => 'с',

57 => 'самп',

58 => 'раздел',

59 => 'маленький',

60 => 'размах',

61 => 'сильный',

62 => 'суб',

63 => 'резюме',

64 => 'суп',

65 => 'стол',

66 => 'тело',

67 => 'тд',

68 => 'тфут',

69 => 'й',

70 => 'голова',

71 => 'время',

72 => 'тр',

73 => 'тт',

74 => 'у',

75 => ул,

76 => 'вар',

77 => 'вбр',

78 => 'метка',

79 => 'набор полей',

80 => 'легенда',

81 => 'шрифт',

),

),

),

),

),

'url' => '/form/erap-eligibility-landlord-questi',

'исключено' =>

множество (

'uid' => ложь,

'страница' => ложь,

),

)  ',

'#разрешенные_теги' =>

множество (

0 => 'а',

1 => 'сокращение',

2 => 'аббревиатура',

3 => 'адрес',

4 => 'статья',

5 => 'в сторону',

6 => 'б',

7 => 'бди',

8 => 'бдо',

9 => 'большой',

10 => 'цитата',

11 => 'ш',

12 => 'заголовок',

13 => 'цитировать',

14 => 'код',

15 => 'кол',

16 => 'группа',

17 => 'команда',

18 => 'дд',

19 => 'дель',

20 => 'детали',

21 => 'дфн',

22 => 'дел',

23 => 'дл',

24 => 'дт',

25 => 'они',

26 => 'figcaption',

27 => 'цифра',

28 => 'нижний колонтитул',

29 => 'ч2',

30 => 'h3',

31 => 'ч4',

32 => 'ч5',

33 => 'h5',

34 => 'h6',

35 => 'заголовок',

36 => 'группа',

37 => 'час',

38 => 'я',

39 => 'изображение',

40 => 'ин',

41 => 'кбд',

42 => 'ли',

43 => 'отметить',

44 => 'меню',

45 => 'метр',

46 => 'навигация',

47 => 'ол',

48 => 'выход',

49 => 'р',

50 => 'до',

51 => 'прогресс',

52 => 'к',

53 => 'рп',

54 => 'рт',

55 => 'рубин',

56 => 'с',

57 => 'самп',

58 => 'раздел',

59 => 'маленький',

60 => 'размах',

61 => 'сильный',

62 => 'суб',

63 => 'резюме',

64 => 'суп',

65 => 'стол',

66 => 'тело',

67 => 'тд',

68 => 'тфут',

69 => 'й',

70 => 'голова',

71 => 'время',

72 => 'тр',

73 => 'тт',

74 => 'у',

75 => ул,

76 => 'вар',

77 => 'вбр',

78 => 'метка',

79 => 'набор полей',

80 => 'легенда',

81 => 'шрифт',

),

),

),

),

),

'url' => '/form/erap-eligibility-landlord-questi',

'исключено' =>

множество (

'uid' => ложь,

'страница' => ложь,

),

)

',

'#разрешенные_теги' =>

множество (

0 => 'а',

1 => 'сокращение',

2 => 'аббревиатура',

3 => 'адрес',

4 => 'статья',

5 => 'в сторону',

6 => 'б',

7 => 'бди',

8 => 'бдо',

9 => 'большой',

10 => 'цитата',

11 => 'ш',

12 => 'заголовок',

13 => 'цитировать',

14 => 'код',

15 => 'кол',

16 => 'группа',

17 => 'команда',

18 => 'дд',

19 => 'дель',

20 => 'детали',

21 => 'дфн',

22 => 'дел',

23 => 'дл',

24 => 'дт',

25 => 'они',

26 => 'figcaption',

27 => 'цифра',

28 => 'нижний колонтитул',

29 => 'ч2',

30 => 'h3',

31 => 'ч4',

32 => 'ч5',

33 => 'h5',

34 => 'h6',

35 => 'заголовок',

36 => 'группа',

37 => 'час',

38 => 'я',

39 => 'изображение',

40 => 'ин',

41 => 'кбд',

42 => 'ли',

43 => 'отметить',

44 => 'меню',

45 => 'метр',

46 => 'навигация',

47 => 'ол',

48 => 'выход',

49 => 'р',

50 => 'до',

51 => 'прогресс',

52 => 'к',

53 => 'рп',

54 => 'рт',

55 => 'рубин',

56 => 'с',

57 => 'самп',

58 => 'раздел',

59 => 'маленький',

60 => 'размах',

61 => 'сильный',

62 => 'суб',

63 => 'резюме',

64 => 'суп',

65 => 'стол',

66 => 'тело',

67 => 'тд',

68 => 'тфут',

69 => 'й',

70 => 'голова',

71 => 'время',

72 => 'тр',

73 => 'тт',

74 => 'у',

75 => ул,

76 => 'вар',

77 => 'вбр',

78 => 'метка',

79 => 'набор полей',

80 => 'легенда',

81 => 'шрифт',

),

),

),

),

),

'url' => '/form/erap-eligibility-landlord-questi',

'исключено' =>

множество (

'uid' => ложь,

'страница' => ложь,

),

) Насколько COVID-19 наносит ущерб государственным и местным доходам?

Государственные и местные органы власти являются важными игроками в США. С. эконом. Занятость в государственных и местных органах власти составляет около 13 процентов от общей занятости в США — больше, чем в федеральном правительстве. Государственные и местные налоговые поступления составляют около 9 процентов ВВП.

С. эконом. Занятость в государственных и местных органах власти составляет около 13 процентов от общей занятости в США — больше, чем в федеральном правительстве. Государственные и местные налоговые поступления составляют около 9 процентов ВВП.

В отличие от федерального правительства правительства штатов и местные органы власти обычно должны сбалансировать свои операционные бюджеты; они не могут брать кредиты для финансирования большого дефицита. В этих вопросах и ответах рассматривается финансовое влияние, которое COVID-19 оказал на правительства штатов и местные органы власти, и оно взято из статьи «Финансовые последствия COVID-19», представленной в Brookings Papers on Economic Activity 24 сентября 2020 года.

Как COVID-19 повлиял на финансы штата и местного самоуправления? Как и в случае других экономических спадов, пандемия привела к сокращению государственных и местных доходов, но на этот раз все по-другому. Снижение поступлений от подоходного налога, вероятно, будет меньше, чем прогнозы, основанные на историческом опыте, потому что потери занятости были необычно сосредоточены на низкооплачиваемых работниках (которые платят меньше подоходного налога, чем работники с более высокой заработной платой), фондовый рынок до сих пор держался ( поддержание налогов на прирост капитала), а федеральное правительство увеличило и расширило пособия по безработице и субсидии для бизнеса, что укрепит налогооблагаемый доход. С другой стороны, снижение продаж и других налогов и сборов больше, чем можно было бы предположить из исторического опыта, потому что потребление упало так резко, и люди остаются дома, а это означает, что доходы от налогов и сборов в отелях, дорожных сборах, аэропортах и моторном топливе упали.

С другой стороны, снижение продаж и других налогов и сборов больше, чем можно было бы предположить из исторического опыта, потому что потребление упало так резко, и люди остаются дома, а это означает, что доходы от налогов и сборов в отелях, дорожных сборах, аэропортах и моторном топливе упали.

По нашим прогнозам, доходы штатов и местных органов власти сократятся на 155 миллиардов долларов в 2020 году, 167 миллиардов долларов в 2021 году и 145 миллиардов долларов в 2022 году — примерно на 5,5%, 5,7% и 4,7% соответственно — без учета снижения платы за больницы и высшие учебные заведения. .Включая эти сборы больницам и высшим учебным заведениям, эти суммы составят 188 миллиардов долларов, 189 миллиардов долларов и 167 миллиардов долларов.

Хотя федеральная помощь правительствам штатов и местным органам власти в этом году превысила прогнозируемые потери доходов, эта помощь является единовременной, и ожидается, что правительства штатов и местных органов власти будут сталкиваться с нехваткой средств в течение многих лет. Без обещаний дальнейшей помощи эти правительства, вероятно, сократят расходы сейчас, чтобы подготовиться к будущим дисбалансам. Кроме того, правительства штатов и местные органы власти находятся в авангарде реагирования на пандемию в своих сообществах, и им, вероятно, потребуется увеличить свои обычные расходы, чтобы предоставлять важнейшие услуги общественного здравоохранения и помогать сообществам адаптироваться к руководящим принципам социального дистанцирования.Один из уроков, вынесенных за годы после Великой рецессии, заключается в том, что сокращение штатов и местных органов власти может существенно сдерживать темпы восстановления экономики, поэтому обеспечение достаточного финансирования у государственных и местных органов власти важно как для обеспечения предоставления необходимых услуг, при условии, что восстановление экономики будет максимально устойчивым.

Без обещаний дальнейшей помощи эти правительства, вероятно, сократят расходы сейчас, чтобы подготовиться к будущим дисбалансам. Кроме того, правительства штатов и местные органы власти находятся в авангарде реагирования на пандемию в своих сообществах, и им, вероятно, потребуется увеличить свои обычные расходы, чтобы предоставлять важнейшие услуги общественного здравоохранения и помогать сообществам адаптироваться к руководящим принципам социального дистанцирования.Один из уроков, вынесенных за годы после Великой рецессии, заключается в том, что сокращение штатов и местных органов власти может существенно сдерживать темпы восстановления экономики, поэтому обеспечение достаточного финансирования у государственных и местных органов власти важно как для обеспечения предоставления необходимых услуг, при условии, что восстановление экономики будет максимально устойчивым.

Мы прогнозируем, что государственные и местные доходы налоговые поступления сократятся 4. 7 процентов в 2020 году, 7,5 процента в 2021 году и 7,7 процента в 2022 году — 22 миллиарда долларов, 37 миллиардов долларов и 40 миллиардов долларов соответственно. Это умеренное снижение — особенно по сравнению со снижением, которое можно было бы оценить на основе прошлых рецессий, — отражает низкие доходы большинства безработных и упомянутые выше масштабные налоговые стимулы. Фактически, без закона CARES поступления от подоходного налога сократились бы еще на 13 миллиардов долларов в 2020 году, 8 миллиардов долларов от страхования по безработице и 5 миллиардов долларов от PPP (Программа защиты зарплаты).

7 процентов в 2020 году, 7,5 процента в 2021 году и 7,7 процента в 2022 году — 22 миллиарда долларов, 37 миллиардов долларов и 40 миллиардов долларов соответственно. Это умеренное снижение — особенно по сравнению со снижением, которое можно было бы оценить на основе прошлых рецессий, — отражает низкие доходы большинства безработных и упомянутые выше масштабные налоговые стимулы. Фактически, без закона CARES поступления от подоходного налога сократились бы еще на 13 миллиардов долларов в 2020 году, 8 миллиардов долларов от страхования по безработице и 5 миллиардов долларов от PPP (Программа защиты зарплаты).

В разных штатах существуют большие различия в потерях доходов от подоходного налога, связанных с COVID, из-за различий в уровне безработицы, щедрости пособий по страхованию от безработицы и важности дохода, не связанного с заработной платой, для налоговой базы. Прогнозируется, что в Нью-Гемпшире, Калифорнии, Нью-Джерси и Нью-Йорке в 2020 году будет зафиксировано наибольшее процентное снижение, при этом подоходный налог упадет на 9 процентов, 8,5 процента, 8 процентов и 6,7 процента соответственно. Напротив, прогнозируется, что Иллинойс, Канзас, Кентукки, Северная Каролина и Западная Вирджиния пострадают от снижения менее чем на 1.5 процентов.

Напротив, прогнозируется, что Иллинойс, Канзас, Кентукки, Северная Каролина и Западная Вирджиния пострадают от снижения менее чем на 1.5 процентов.

Сорок шесть штатов взимают общие налоги с продаж, и в среднем на эти налоги приходится около четверти государственных и местных налоговых поступлений. Некоторые населенные пункты вводят собственный налог с продаж в дополнение к государственному налогу с продаж или вместо него. Поскольку налог с продаж основан на долларовой стоимости продаж, поступления от налога с продаж меняются пропорционально потреблению облагаемых налогом товаров. Но потребительские расходы во время пандемии были необычными.Большая часть снижения коснулась услуг, таких как парикмахерские услуги, которые облагаются налогом с меньшей вероятностью, чем товары. Произошло значительное увеличение покупок продуктов питания в продуктовых магазинах, которые обычно не облагаются налогом с продаж, и значительное снижение расходов в ресторанах и отелях, которые часто облагаются более высокими налогами, чем другие вещи.

В целом налоги с продаж снизятся на 49 миллиардов долларов в этом году, на 45 миллиардов долларов в следующем году и на 46 миллиардов долларов в 2022 году, отчасти из-за более низких цен, а отчасти из-за изменений в спросе.По всем штатам наибольший процент снижения прогнозируется в округе Колумбия (18 процентов) и Род-Айленде (16 процентов), а наименьший — в Алабаме, Айдахо и Арканзасе (4 процента, 5 процентов и 6 процентов). , соответственно).

Возможно, эти прогнозы слишком пессимистичны. По мере того как последствия социального дистанцирования уменьшаются, некоторые потерянные расходы могут быть компенсированы, особенно после того, как увеличились сбережения людей, оставшихся дома: не купленные автомобили и несовершенные поездки могли быть отложены, а не отменены полностью.

А как насчет налогов на корпорации, налогов на имущество и сборов? Сборы государственных налогов с корпораций составляют лишь небольшую часть государственных и местных доходов, но особенно уязвимы к экономическим спадам. По нашим прогнозам, в 2020 году они сократятся на 2 миллиарда долларов, в 2021 году — на 29 миллиардов долларов, а в 2022 году — на 14 миллиардов долларов. до сих пор хорошо, и будущее снижение налогов на недвижимость не представляется значительным.

По нашим прогнозам, в 2020 году они сократятся на 2 миллиарда долларов, в 2021 году — на 29 миллиардов долларов, а в 2022 году — на 14 миллиардов долларов. до сих пор хорошо, и будущее снижение налогов на недвижимость не представляется значительным.

Поскольку люди остаются дома, доходы, получаемые из таких источников, как плата за проезд по автомагистралям и плата за пользование общественными парками, могут упасть. Снижение сборов и сборов, связанное с пандемией, вероятно, приведет к убыткам в размере 82 миллиардов долларов в этом году, 55 миллиардов долларов в следующем году и 45 миллиардов долларов в 2022 году. Это снижение непропорционально связано со снижением доходов, связанных с транспортом, что сильно отличается от предыдущих рецессий.

Пандемия также может снизить плату государственным больницам и высшим учебным заведениям на 33 миллиарда долларов в этом году, 22 миллиарда долларов в 2021 году и 22 миллиарда долларов в 2022 году, хотя эти сборы обычно предоставляются в обмен на услуги, оплачиваемые государственными и местными органами власти. Например, резкое сокращение расходов на здравоохранение весной означало резкое падение доходов медицинских учреждений. В той мере, в какой государственные больницы увольняли работников, сокращали найм и количество рабочих часов или сокращали поставки, эти потери доходов могли быть компенсированы, по крайней мере, частично, снижением расходов.

Например, резкое сокращение расходов на здравоохранение весной означало резкое падение доходов медицинских учреждений. В той мере, в какой государственные больницы увольняли работников, сокращали найм и количество рабочих часов или сокращали поставки, эти потери доходов могли быть компенсированы, по крайней мере, частично, снижением расходов.