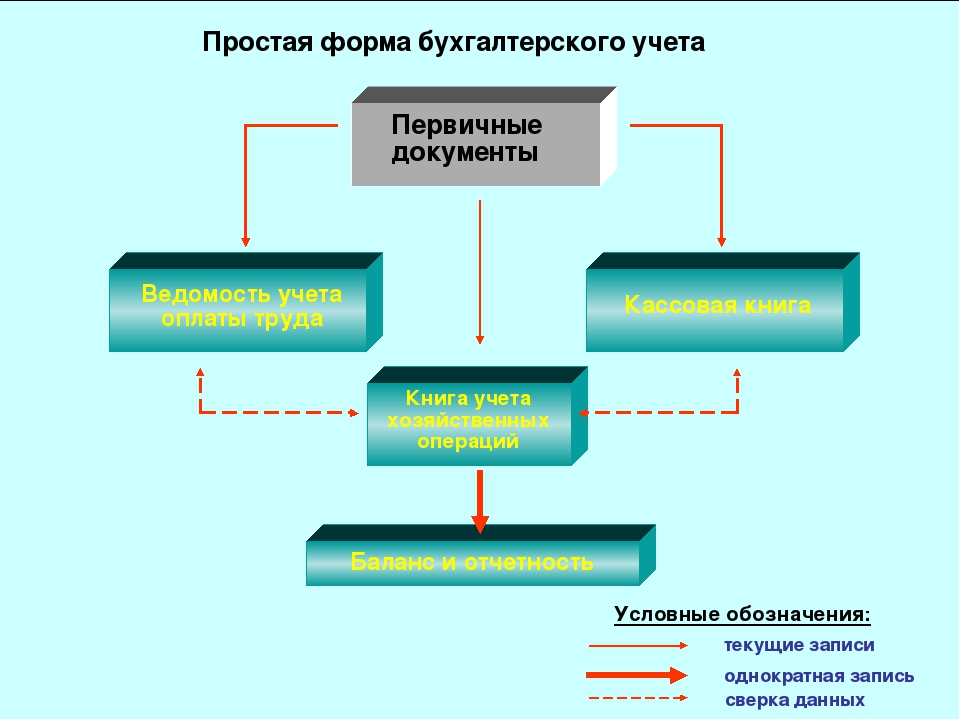

Что такое бухгалтерский учет простыми словами: Ведение бухгалтерского учёта организаций (ООО, ИП)

Что такое бухгалтерский учет? | КонсалтСтарГрупп

Бухгалтерский учет— это отражение финансовой и хозяйственной деятельности организации или фирмы с целью получения данных об их деятельности. Бухгалтерский учет предназначен для управления производственными коллективами и главная особенность данного учета, что вся информация документально оформлена.

Ведением бухгалтерского учета обычно занимается непосредственно главный бухгалтер, также может выполнять работу и сам директор это при отсутствии бухгалтера или сторонней организацией, как говорится бухгалтерское сопровождение.Простыми словами можно сказать так, что бухгалтерский учет это когда и налоги, и зарплата, и те или иные покупки, и продажи, т.е. все денежные манипуляции записаны.

Чтобы разобраться дальше с этим понятием рассмотрим основные задачи, принципы и функции бухгалтерского учета.

Основные задачи бухгалтерского учета

- Формирование информации в полном объеме о деятельности предприятия, его имущественное положение, бухгалтерской отчетности

- Обеспечение пользователей информацией для контроля за соблюдением законодательства РФ при осуществлении какой-либо хозяйственной деятельности

- Выявление и предупреждение негативных ситуаций в производственно-финансовой деятельности, выявление внутрипроизводственных резервов и определенное составление прогнозов на текущий период

Принципы бухгалтерского учета.

- Принцип конфиденциальности. За разглашение коммерческой тайны каждой организации предусмотрена законодательством ответственность

- Принцип периодичности. Т.е. регулярное составление отчетности данной организации, данный принцип позволяет вычислять финансовые результаты.

- Принцип соответствия. Доходы должны быть соотнесены с расходами за определенный период времени

- Принцип осмотрительности. Проверяет и оценивает с осторожностью доходы и расходы

- Принцип существенности.

Данные бухгалтерского учета должны подаваться по существу и представлять интерес для пользователя

Данные бухгалтерского учета должны подаваться по существу и представлять интерес для пользователя - Принцип значимости. Данные бухгалтерского учета должны быть полезны для пользователя

- Принцип объективности. Все бухгалтерские и иные операции в организации должны быть подтверждены документально.

- Принцип сопоставимости. Чтобы бухгалтерский учет был полезен организации и его данные за определенный период можно было сопоставить

- Принцип денежного измерения. Измеряется в одной и той же денежной единицы в каждый период.

Данные бухгалтерского учета должны подаваться по существу и представлять интерес для пользователя

Данные бухгалтерского учета должны подаваться по существу и представлять интерес для пользователяБухгалтерский учет является важной функцией управления.

Функции бухгалтерского учета

- Контроль. Данная функция обеспечивает определенный контроль за движением предметов труда, денежных средств, за своевременный расчет с государством.

- Информационная функция, является источником информации для всех подразделений непосредственно предприятия и вышестоящих учреждений. Главное качество этой функции оперативность

- Сохранность имущества. Напрямую зависит от действующей системы учета, складских помещений, специализации

- Аналитическая функция. Помощь этой функции в бухгалтерском учете заключается в том, что она раскрывает имеющиеся недостатки организации, а также проанализировать способы совершенствования деятельности организации.

- Функция обратной связи. Здесь все понятно, бухгалтерский учет формирует и передает информацию обратной связи.

Бухгалтерия простыми словами. Что это и как это понимать?

Бухгалтер – это тот человек, без которого не может нормально существовать ни одно серьезное предприятие. Будь это маленькое производство, большой концерн или холдинг, или даже физическое лицо предприниматель – всем нужно ответственно подходить к вопросу движения средств, практике налоговых отчислений или сведению активов и пассивов предприятия.

Будь это маленькое производство, большой концерн или холдинг, или даже физическое лицо предприниматель – всем нужно ответственно подходить к вопросу движения средств, практике налоговых отчислений или сведению активов и пассивов предприятия.

Таким образом, бухгалтер – это человек, который является специалистом в области учета средств, в соответствии с действующим законодательством. Именно этот аспект считается основополагающим, так как задача бухгалтера – правильно и в срок заплатить налоги, внести все необходимые отчеты для государственных органов, сводить единый баланс предприятия и следить за его счетом. Отдельная сфера деятельности бухгалтера – работа с кадровым составом организации, ведение ведомостей по заработной плате и другой документации, связанной с финансовыми обязательствами фирмы перед своими сотрудниками. При этом нередко в обязанности бухгалтера входит задача отчитаться перед клиентами и партнерами предприятия.

В обязанности бухгалтера также входит задача по поиску свежей информации об изменениях в законодательстве в сферах налогообложения, таможенного дела, трудовых правоотношений и других, которые прямо касаются деятельности предприятия. Опытный бухгалтер имеет несколько источников, таких как, например, журнал «Бухгалтер 911», который на регулярной основе публикует самую актуальную информацию

Бухучет

По своей сути, бухгалтерский учет – это система сбора информации об имуществе организации, а также движении средств при проведении хозяйственных операций.

Задачи бухгалтера в рамках этого направления работы заключаются в следующем:

- Сбор, анализ и приведение к удобному виду информации, касательно деятельности учреждения, его имущественном положении и кадровой политике. Эта информация используется как сотрудниками самой компании (руководители, учредители, топ-менеджмент) так и сторонними лицами (инвесторы, кредиторы, аудиторы), имеющими к ней доступ;

- Сбор необходимой информации о законодательстве, связанным с хозяйственной деятельностью, налогообложением, таможенным делом и другими отраслями;

- Обеспечение финансовой устойчивости предприятия, а также способствование роста его экономических показателей.

Баланс и отчетность

Бухгалтерская отчетность и баланс – это составляющие бухучета. По своей сути, баланс – это группировка активов и пассивов предприятия:

- Активы – это имущественная составляющая организации в денежном выражении, а также различные имущественные права на различные ценности материального характера и долговые обязательства;

- Пассивы – финансовые и долговые обязательства компании.

Баланс, чаще всего, легко представить в формате таблицы, разделенной на две части: с одной стороны активы, а с другой – пассивы предприятия. При этом, совокупная сумма активов и сумма пассивов должны быть тождественны. Это является результатом применения принципа двойной записи.

Отчетность – это система, в которой отображены все данные, касательно имущественного и финансового положения организации, которая составляется на основе учета по формам, удобным для быстрого поиска данных как внутренними пользователями, так и внешними.

Ресурсы для бухгалтеров

Для того, чтобы постоянно быть в курсе изменений в законодательстве, узнавать актуальные новости в области бухгалтерии, а также отслеживать все изменения в различных коэффициентах и ставках, необходимо постоянно обновлять свои знания при помощи специализированных ресурсов, которые лучше всего держать в закладках или избранном в браузере. Одним из таких источников информации можно назвать сайт

Отличие управленческого учета от бухгалтерского простыми словами — Контур.Бухгалтерия

Цели каждого типа учета

Бухгалтерский учет фиксирует сделки и операции, финансовые результаты и движение денежных средств.

Главная цель бухгалтера — верно рассчитать налоги и вовремя отчитаться о финансовом положении организации. Бухучет ориентирован на прошлое, так как бухгалтерия работает только с тем, что уже случилось или происходит сейчас. Вряд ли ваш бухгалтер предскажет выручку хотя бы на следующий месяц. У бухучета нет такой возможности, поэтому он не подходит для управления.

Управленческий учет нацелен на оперативный анализ, понимание о состоянии дел и планирование дальнейшей работы.

Для управления важен сбор информации для принятия решений, которые помогут получить выгоду в будущем. Анализ прошлых периодов помогает увидеть факторы, влияющие на организацию, и спрогнозировать уровень прибыли и убытков в будущем. Динамику отслеживают три базовых управленческих отчета:

- о движении денежных средств;

- о финансовых результатах;

- прогнозный баланс.

Открытые данные и коммерческая тайна при учете

Бухгалтерский учет нужен налоговым органам, службе статистики, поставщикам и другим внешним пользователям. Бухгалтерские данные — не секрет. Их даже публикуют в открытом доступе на сайте статистики.

Управленческий учет ведется для внутреннего использования руководителем, менеджером или собственником. Его данные часто становятся коммерческой тайной, поэтому даже внутри организации не все имеют к нему доступ.

Фиксированная и свободная формы учета

Требования к бухучету подробно определены: его регулируют законы, положения, стандарты, пояснения налоговой и другие документы. Строго определены сроки составления и форма отчетности. Бухучет обязателен для всех организаций, у вас просто нет выбора, вести его или нет.

Управленческий учет — просто ваше право. На него не распространяются правила свыше, его можно вести так, как удобно вам, с опорой на особенности деятельности и собственные цели. Главное, чтобы вы сами понимали отчеты и показатели. Периодичность составления может быть любой: неделя, квартал или даже год.

Главное, чтобы вы сами понимали отчеты и показатели. Периодичность составления может быть любой: неделя, квартал или даже год.

Реальность данных в учете

Мы отражаем в бухучете то, что написано в договоре. А в управленческом учете ориентируемся на реальный смысл операции.

Например, продажа с последующим выкупом: договор заключен с условием, что продавец может в любой момент выкупить товар у покупателя и сохраняет все риски и преимущества владения товаром. Такая сделка — это замаскированный кредит или финансирование. Нет смысла признавать в управленческом учете выручку от такой сделки, так как показатель выручки станет выше, чем на деле. Но в бухучете это сделать придется.

Обобщение данных

Компании не всегда состоят из одного юрлица. Бухгалтерия формирует отчетность по каждому юрлицу в отдельности, а управленческий учет сводит информацию по всем подразделениям. При этом данные детализируются в нужной мере.

Нужный уровень детализации

Бухучет оценивает все предприятие целиком, смешивает информацию обо всех отделах, товарах, работниках.

Управленческий учет может рассматривать всю компанию или отдельные подразделения — глубже и детальнее. Это позволяет лучше понять бизнес изнутри и знать, что в нем происходит и почему. Вы видите не просто общий поток средств в компании, но и показатели по отделам и даже сотрудникам. Не просто видеть прибыль, а понимать ее источники. Не просто учитывать товары, а разделять их на группы и виды.

Оперативность

Важное свойство управленческого учета — оперативность. Предпринимателю нужно получить информацию как можно быстрее. Поэтому при составлении управленческого отчета точностью можно пожертвовать, чтобы увеличить скорость. Допустимая погрешность — 5%.

Бухгалтерский учет тут плохой помощник, потому что содержит всегда точную информацию и требует много времени для поиска нужных данных.

Показатели для отслеживания

Бухучет ведется в денежном выражении, им правят цифры. Управленческий учет включает натуральные и даже словесные показатели: количество брака, производительность, удовлетворенность покупателей и работников, текучесть кадров, средний размер заказа и другие. Эти показатели влияют на бизнес не меньше цифр, поэтому их нужно отслеживать и корректировать. Часто это становится главным инструментом в оптимизации работы всего предприятия.

Управленческий учет включает натуральные и даже словесные показатели: количество брака, производительность, удовлетворенность покупателей и работников, текучесть кадров, средний размер заказа и другие. Эти показатели влияют на бизнес не меньше цифр, поэтому их нужно отслеживать и корректировать. Часто это становится главным инструментом в оптимизации работы всего предприятия.

Веб-сервис для малого бизнеса Контур.Бухгалтерия помогает вести учет, платить зарплату и сдавать отчетность, а еще строит пять управленческих отчетов. Следите за развитием бизнеса и автоматизируйте рутинные операции для бухучета. Все новые пользователи могут познакомиться с системой и работать в Бухгалтерии бесплатно две недели.

Что такое бухгалтерия и бухгалтерский учет, баланс и отчетность?

Городской Центр Дополнительного Профессионального Образования

Web мастер ГЦДПО

Профессия бухгалтер является одной из самых востребованных и распространенных профессий на рынке труда. На любом предприятии не зависимо от того крупное оно или маленькое, государственное или коммерческое, торговое или оказывает какие-либо услуги, на любом предприятии есть бухгалтер или отдел бухгалтерии. Почему данная профессия так необходима и востребована? Чем занимается бухгалтер и что скрывается за понятиями бухгалтерия, бухгалтерский учет, баланс и отчетность? Давайте разберемся в этом.

Для того, чтобы выяснить смысл и значение интересующих нас терминов и оценить их роль в работе бухгалтера, для начала мы обратимся к определению профессии бухгалтера и выясним его основные задачи. Это поможет нам выявить логическую цепочку и взаимосвязь между бухгалтерией, бухгалтерским учетом, балансом, отчетностью и профессией бухгалтера. Бухгалтер — специалист в области бухгалтерии, работающий по системе учёта в соответствии с действующим законодательством. Его задачи — вовремя и правильно заплатить налоги и отчитаться перед государственными органами, клиентами и партнёрами компании, следить за состоянием счета предприятия и сводить баланс к единому показателю. Отсюда следует, что бухгалтерия является некой системой и сводом указаний в работе бухгалтера. А бухгалтерский учет, баланс и отчетность – это непосредственная работа бухгалтера. Теперь обратимся к общепризнанным определениям интересующих нас терминов для того, чтобы четко уяснить для себя их роль и значение.

Отсюда следует, что бухгалтерия является некой системой и сводом указаний в работе бухгалтера. А бухгалтерский учет, баланс и отчетность – это непосредственная работа бухгалтера. Теперь обратимся к общепризнанным определениям интересующих нас терминов для того, чтобы четко уяснить для себя их роль и значение.

Бухгалтерия и бухгалтерский учет

Бухгалтерия — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Другими словами, данный вид учёта должен непрерывно во времени охватывать все объекты бухгалтерского учёта.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учёта:

- формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчётности,

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами,

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Задачи бухгалтерского учета (отражение в учёте хозяйственной деятельности) решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает в себя следующие основные элементы:

- документирование

- оценка

- система бухгалтерских счетов

- двойная запись

- инвентаризация

- калькулирование

- составление баланса и отчётности

Для решения основных задач и ведения бухгалтерского учета, бухгалтеру необходимо составлять бухгалтерский баланс и бухгалтерскую отчетность. Теперь когда мы с Вами осветили термины бухгалтерия и бухгалтерский учет, давайте подробно познакомимся с понятиями баланса и отчетности.

Теперь когда мы с Вами осветили термины бухгалтерия и бухгалтерский учет, давайте подробно познакомимся с понятиями баланса и отчетности.

Бухгалтерский баланс и отчетность

Бухгалтерский баланс — способ группировки активов и пассивов организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату, элемент бухгалтерской отчетности. Разбираясь с определением бухгалтерского баланса, мы с Вами обнаружили новые для нас термины: активы и пассивы.

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определённую дату. Совокупность имущественных прав: материальных ценностей, денежных средств, долговых требований и др., принадлежащих юридическому лицу.

Пассив (от лат. — недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

Бухгалтерский баланс имеет форму двусторонней таблицы: одна сторона — активы, то есть требования и вложения, вторая — пассивы, то есть обязательства и капитал.

Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерская отчётность — единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

В разных странах приняты разные системы бухгалтерской отчетности. В Российской Федерации бухгалтерская отчётность регламентируется законом о бухгалтерском учете и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а так же отдельными статьями налогового кодекса.

Итак, мы с Вами выявили и разобрались с интересующими нас понятиями и внесли некую ясность в понимание задач и обязанностей бухгалтера. Этого вполне достаточно, чтобы понять значимость и необходимость специалистов и профессионалов данной профессии. Выполнение этой работы требует профессионализма и определенного опыта. Для того, что бы овладеть профессией бухгалтера необходимо знать теорию бухгалтерского учкта — теоретические, методологические и практические основы его организации. Большее значение имеет понимание функций бухгалтерского учета — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется так же овладение методами бухгалтерского учета.

Этого вполне достаточно, чтобы понять значимость и необходимость специалистов и профессионалов данной профессии. Выполнение этой работы требует профессионализма и определенного опыта. Для того, что бы овладеть профессией бухгалтера необходимо знать теорию бухгалтерского учкта — теоретические, методологические и практические основы его организации. Большее значение имеет понимание функций бухгалтерского учета — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется так же овладение методами бухгалтерского учета.

Бухгалтерские курсы от ГЦДПО

Городской Центр Дополнительного Профессионального Образования проводит учебные курсы бухгалтеров. Наш учебный центр осуществляет подготовку и обучение как начинающих бухгалтеров, так и главных бухгалтеров, бухгалтеров предприятий общественного питания, а также курсы повышения квалификации бухгалтеров и подготовку профессиональных бухгалтеров.

Учебный центр ГЦДПО проводит бухгалтерские курсы по изучению основных обязанностей и задач для бухгалтера, рассмотренных в данной статье. Это курсы бухучета и налогообложения. Вы научитесь вести бухгалтерский учет, составлять бухгалтерский баланс и отчетность, а также вести налоговый учет и осуществлять оформление налоговых деклараций. Выпускникам данных курсов наш учебный центр оказывает помощь и содействие в трудоустройстве на должности помощника бухгалтера и бухгалтера небольшого предприятия.

Также наш учебный центр проводит курсы бухгалтерского учета в торговле, которые позволят слушателям изучить правила и особенности ведения бухучета в торговой организации. Слушатели будут рассматривать торговлю как объект бухгалтерского учета, научатся применять контрольно-кассовую технику и познакомятся с особенностями операций экспорта и импорта.

Бухгалтерские курсы проводят преподаватели-профессионалы, действующие бухгалтера с большим опытом работы. Учебный центр ГЦДПО постоянно осуществляет набор слушателей на бухгалтерские курсы в группы утреннего, дневного, вечернего обучения, а также в группы выходного дня и в группы интенсивного обучения. Вы сможете подобрать удобное для Вас время.

Вы сможете подобрать удобное для Вас время.

Что такое бухгалтерский учет простыми словами

Бухгалтерский учет простыми словамиБухучет – одна из неотъемлемых составляющих ведения любого бизнеса. На мелких предприятиях и в небольшом частном бизнесе им занимается обычно сам владелец. Но в любых серьезных компаниях для выполнения этих задач нанимают специально обученного специалиста – бухгалтера. В этой статье мы рассмотрим, что такое бухгалтерский учет простыми словами и для чего он нужен, а также узнаем основные требования, предъявляемые к учету. А начать стоит с самого определения этой профессии.

Бухучет – это подсчет, обобщение и отражение на бумагах всей финансовой деятельности предпринимателя, компании или корпорации. В поле ведомости бухгалтера входят доходы и расходы компании, её обязательства – долги и кредиты, а также любые другие составляющие бизнеса, связанные с деньгами. Так можно кратко охарактеризовать этот вид деятельности.

Что входит в бухучет

Что входит в бухучетВ задачи бухгалтера входят практически все действия, направленные на работу с финансами компании, а также документами, которые напрямую с ними связаны. Вот важнейшие среди них:

- Оценка всех сделок и действий организации – любая финансовая деятельность проходит через документы бухгалтерии. Специалист оценивает каждый договор в денежном эквиваленте.

- Документирование всех договоров – бухгалтер вносит в ведомости, оценивает, узаконивает любые действия компании. Фактически, этот пункт подтверждает, что финансовые доходы или траты имели место, позволяет сделать налоговые отчисления и помогает соблюдать законодательные требования к ведению бизнеса.

- Двойная запись – сущность бухучета, о которой знают, пожалуй, все. Именно так называется внесение и сопоставление специалистом данных о дебете и кредите. Неправильные данные могут стать причиной растрат компании и даже привести к её банкротству. Ошибки в этой сфере стоят очень дорого, поэтому хорошие бухгалтеры ценятся за аккуратность и точность ведения таких записей.

- Расчеты – а это самый важный вид деятельности бухгалтера. Он кратко и ясно выражает то, что занимает большую часть времени у любого специалиста этого профиля.

- Отчетности – определенные финансовые показатели, а также результаты дебета и кредита, запрашиваемые владельцем предприятия. Предоставляются в виде текста и таблиц. Эти данные отражают деятельность предприятия в течение определенного периода.

- Баланс – основной документ, над которым работает бухгалтер. Ведь он нужен не только для внутренней работы компании. Он также может быть в любое время потребован налоговой службой или другими государственными инстанциями и должен быть предоставлен для проверки. По своей сути баланс – это активы и пассивы предприятия. То есть, имущество и финансовые обязательства.

Ошибки в этой сфере стоят очень дорого, поэтому хорошие бухгалтеры ценятся за аккуратность и точность ведения таких записей.

Ошибки в этой сфере стоят очень дорого, поэтому хорошие бухгалтеры ценятся за аккуратность и точность ведения таких записей.Отдельно стоит отметить план счетов – это система, с помощью которой регистрируются и упорядочиваются все операции в бухучете. Он довольно сложен для понимания неспециалистами, но важно знать, что это один из инструментов ведения учета.

Варианты ведения деятельностиСуществует два основных варианта предоставления бухгалтерских услуг – штатная работа на предприятии и аутсорс. Если с первым вариантов всё понятно – бухгалтера являются обычными сотрудниками штата компании, то с вторым дела обстоят несколько сложнее.

Аутсорс – это сфера, в которой можно временно нанять сотрудника «со стороны». Он предоставляет частные услуги ведения бухучета и работает только в определённое время. Это время может быть как раз в неделю или раз в месяц, так и в различные налоговые отчетные периоды. В задачи такого специалиста входит подсчет и подведение итогов деятельности компании за один период.

Бухгалтеров на аутсорсе обычно находят компании среднего размера или просто не нуждающиеся в постоянных услугах такого специалиста. Чаще всего одна компания сотрудничает с одним и тем же бухгалтером в течение длительного периода времени, но работает такой специалист, а соответственно, и получает оплату только тогда, когда его услуги необходимы.

Чаще всего одна компания сотрудничает с одним и тем же бухгалтером в течение длительного периода времени, но работает такой специалист, а соответственно, и получает оплату только тогда, когда его услуги необходимы.

Поскольку профессия бухгалтера напрямую связана с деньгами, она накладывает ответственность на сотрудника. Кроме соблюдения учетной политики организации, в которой он работает, бухгалтер также имеет ряд принципов, которым он должен следовать. Они помогают не только правильно вести деятельность, но и максимально избежать ошибок в работе. Среди таких принципов:

- Конфиденциальность – никакие внутренние дела и финансовые данные компании не должны разглашаться. Это не просто неэтично, но и может быть наказано по закону.

- Соответствие – все доходы компании должны соотноситься с расходами за выбранный отчетный период.

- Периодичность – используется для регулярного составления отчетов и означает, что отчетные данные должны подводиться в соответствии с нормами предприятия (каждую неделю, месяц, год).

- Осмотрительность – необходимость с большой осторожностью и внимательностью проверять доходы и траты предприятия.

- Значимость – все данные, предоставляемые бухгалтером, должны быть упорядочены и представлены таким образом, чтобы они были понятны неспециалистам.

- Существенность – все данные должны подаваться по существу, в них не должно быть расчётов и информации, необходимой для работы бухгалтера. В них должны оставаться только результаты его труда.

- Объективность – каждая операция компании и самого бухгалтера должны быть задокументирована согласно установленным законом правилам.

- Сопоставимость – возможность сопоставлять данные разные отчетов за разные периоды. То есть, вся информация в них должна соответствовать определенным нормам и использовать одни и тех же категории и термины для описания в различные месяцы или годы.

- Единица денежного измерения – она должна быть выбрана одна и та же вне зависимости от отчетного периода. Если отчеты начали подводиться в рублях, то в рублях их и следует вести в дальнейшем.

Как уже было сказано, непрофессионализм бухгалтера и его ошибки могут очень дорого стоить предприятию. Поэтому соблюдение таких принципов, а также четкое следование другим этическим и экономическим основам, полученным бухгалтером во время обучения и практики – залог правильного ведения бизнеса.

Функции и структура бухгалтерии предприятияСуществует ряд принципов ведения бухучета, о которых мы говорили выше, но кроме них есть и собственная система бухгалтерии. Они составляются отдельно для каждого предприятия в зависимости от его вида деятельности, размеров, а также методов работы самого специалиста.

В основные задачи бухгалтера входит разработка учетной политики, составление форм первичных документов, планов счетов, вариантов отчётов и других фундаментальных документов и норм, в соответствии с которыми будет вестись вся дальнейшая работа. Например, учетная политика определяет принципы учета в конкретной компании.

В список первичных документов входят:

- Счета, по которым будут выдаваться и приниматься оплаты.

- Акты, на основе которых будут составляться все последующие подобные документы.

- Накладные и счета фактуры, необходимые для расчётов.

Также специалист занимается составлением бухгалтерской отчетности, которую необходимо каждый год сдавать в налоговую службу. Делать это необходимо до 30 марта.

Если в компании несколько бухгалтеров, то в обязанности главного из них входит также распределение задач между своими подчиненными. В данном случае дополнительно требуется составление стратегии совместной работы. Большинство таких стратегий уже придуманы и не нужно изобретать велосипед, но подбор оптимальной выполняется для каждой компании в индивидуальном порядке, ведь во многом зависит от её сферы работы.

Обычно бухгалтера работают в системе 1С. Это специальное программное обеспечение, дающее возможность собирать, анализировать и обмениваться данными о финансах компании в замкнутой системе предприятия. Входит в список обязательных для изучения специалистами в сфере бухучета.

Выполнение этих принципов дает дополнительную уверенность в том, что вся деятельность компании будет упорядочена и значительно уменьшает вероятность ошибки.

Зачем нужен бухгалтерский учетМы разобрались с тем, что такое бухучет и что в него входит. А теперь попробуем ознакомиться с основными функциями этого вида деятельности. Учет необходим для:

- Контроля движения финансов компании – это обеспечивает выполнение государственных норм и законов, дает возможность компании не обанкротиться, а только увеличить свои мощности благодаря анализу данных и их правильному использованию.

- Сохранности имущества – от того, насколько правильно переведены в финансы все имущественные ресурсы предприятия зависит то, насколько надежно они сохранятся. Независимо от того, удастся ли уберечь физическую вещь от кражи, её стоимость уже посчитана и находится под ответственностью сотрудников, в ведомости которых она состоит.

- Информирования – быстрое предоставление правильных данных всем отделам компании. Это дает возможность каждому из них разработать стратегию дальнейшего поведения для сохранения бизнеса в балансе – снизить расходы, повысить закупки, не давать больше кредитов или напомнить о них должникам.

- Аналитики – в длительной перспективе сопоставление отчетов позволяет просмотреть деятельность компании в динамике. Становятся заметны неочевидные статьи расхода, в течение месяца на них может уходить не так уж много средств, а вот в годовом отчете в этой категории может оказаться приличная сумма. Также появляется возможность корректировать любые другие пункты, не устраивающие владельца бизнеса.

- Обратной связи – сами по себе отчеты выполняют важную функцию. Они и есть обратная связь, которую владелец получает от своего предприятия и сотрудников. Отчеты показывают, где есть необходимость в исправлениях и улучшениях.

Они и есть обратная связь, которую владелец получает от своего предприятия и сотрудников. Отчеты показывают, где есть необходимость в исправлениях и улучшениях.

Они и есть обратная связь, которую владелец получает от своего предприятия и сотрудников. Отчеты показывают, где есть необходимость в исправлениях и улучшениях.Ведение бухучета – сложная задача, с которой справится не каждый. Для выполнения этой функции необходим профессионал, прошедший обучение в вузе или на хороших курсах. В случае с небольшими предприятиями можно ограничиться услугами одного бухгалтера, а вот большим компаниям лучше иметь целый штат наемных или приходящих бухгалтеров.

В этой статье мы ознакомились с тем, что такое бухгалтерский учет простыми словами. В ней не указаны все необходимые для работы инструменты и методы бухгалтера, поскольку эта информация будет просто непонятна и бесполезна неспециалистам в этой сфере. Но благодаря рассмотренному выше можно получить общее представление о том, чем и как занимается бухгалтер.

Учет нематериальных активов: простыми словами о сложном

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит.

Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию. НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА получили в качестве взноса в уставный капитал, то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре. Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход.

В налоговом учете действуют иные правила. Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием. При этом не стоит забывать, что проведение переоценки НМА — это право, а не обязанность. Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

Кассовый метод в бухгалтерском учете

Что такое кассовый метод в бухгалтерском учете?

Учет по данному методу включает в себя только те суммы денежных средств, которые были получены на счет предприятия или потрачены, а не просто факты продаж или расходов. Доходы с продаж, совершенных с помощью карточек, также не учитываются, пока средства не поступят на банковский счет фирмы. Учет расходов также происходит только после непосредственного факта траты денег, а не тогда, когда они должны быть выплачены по счетам.

Кто обычно использует данный метод учета?

Учет по кассовому методу в основном пользуется малым бизнесом, так как все поступления средств производятся наличными. Также, таким методом могут пользоваться и большие компании в случае положительного показателя денежного потока фирмы или, если большинство средств поступают наличным расчетом.

Как этот вид учета работает для бизнеса?

Кассовый метод учета включает в себя только записи о расходах или доходах бизнеса за определенный период времени. Например, магазин спортивной обуви может использовать данный вид учета только тогда, когда получает поступления на счет от продажи обуви. Владелец магазина не может включать в расчет платежи с помощью карт или проданных товаров, взятых в кредит покупателями, а только те платежи, которые уже поступили на банковский счет компании. То же самое касается и расходов: их вносят в учет только после самого факта оплаты. В конце расчетного периода бухгалтерия делает расчет показателя денежного потока фирмы за выбранный период, учитывая все расходы и доходы добавленные по кассовому методу.

Владелец магазина не может включать в расчет платежи с помощью карт или проданных товаров, взятых в кредит покупателями, а только те платежи, которые уже поступили на банковский счет компании. То же самое касается и расходов: их вносят в учет только после самого факта оплаты. В конце расчетного периода бухгалтерия делает расчет показателя денежного потока фирмы за выбранный период, учитывая все расходы и доходы добавленные по кассовому методу.

Недостатки метода кассового учета

Используя кассовый метод учета невозможно увидеть полную картину финансового состояния фирмы. Если вы учитываете все расходы данного месяца, но у вас есть доход, который должен поступить в следующем месяце — скорее всего результат работы будет выглядеть плачевно. Это может негативно сказаться на предоставлении отчетности инвесторам: ваш уровень денежного потока будет низким, а возможно и вовсе отрицательным. С другой стороны, при данном способе учета вы получите хорошую картину жизнедеятельности бизнеса, если учтете все доходы текущего периода, но не все расходы (например, налогообложение в следующем месяце). Такая ситуация может привнести некоторые риски, например, если вы взяли оборудование для магазина в кредит и естественно не включили весь расход в текущий период, но при этом потратили деньги на увеличение заработной платы работникам. В таком случае, вы рискуете выйти в сильный минус в следующем отчетном периоде.

Таким образом, использовать этот метод не рекомендуется, если вам необходимо сдавать отчетность инвесторам или предоставлять ее банку в связи с взятым кредитом. Ведь обращается внимание только на показатель денежного потока, а он не может быть верным с таким видом учета денежных средств. Поэтому, большинство предприятий предпочитает этому способу метод учета по бизнес-счетам.

Бухгалтерский учет | Определение и примеры

Что такое бухгалтерский учет?

Бухгалтерский учет можно определить как процесс систематической записи, измерения и передачи информации о финансовых транзакциях. Это система, которая предоставляет количественную информацию о бизнесе или финансовом положении человека.

Это система, которая предоставляет количественную информацию о бизнесе или финансовом положении человека.

Еще более простое определение бухгалтерского учета — это процесс отслеживания активов, обязательств, расходов, доходов и капитала.

Почему важен бухгалтерский учет?

Базовые знания бухгалтерского учета жизненно важны для понимания инвестиций, управления личными финансами и участия в деловой жизни.

Эта информация должна быть организована в главную бухгалтерскую книгу («книги») компании, которая затем предоставляет финансовую информацию, используемую для отчетности перед налоговыми органами, инвесторами, акционерами, регулирующими органами и другими возможными заинтересованными сторонами.

Хотя многие считают, что бухгалтерский учет опирается исключительно на математические навыки, он также требует проницательных деловых знаний, осмотрительности и сильных устных и письменных коммуникативных навыков.

Чем занимается бухгалтер?

Людей, выполняющих бухгалтерские функции, можно называть бухгалтерами, бухгалтерами или CPAs.Уровень образования, опыт и обязанности каждой бухгалтерской должности существенно различаются. Хотя многие считают, что бухгалтерский учет опирается исключительно на математические навыки, эта финансовая карьера также требует проницательных деловых знаний, осмотрительности и сильных устных и письменных коммуникативных навыков.

Бухгалтер

Бухгалтеры отвечают за подготовку, анализ и интерпретацию финансовой отчетности компаний и / или физических лиц.

Бухгалтер

Бухгалтеры регистрируют транзакции в главной книге компании, оплачивают счета, выставляют счета и / или предоставляют финансовые отчеты.

Эти финансовые специалисты могут получить степень бакалавра бухгалтерского учета в аккредитованном колледже или университете. В противном случае они могут пройти специализированный курс после окончания школы, чтобы изучить основы бухгалтерского учета.

Сертифицированные бухгалтеры (CPAs)

CPAs выступают в качестве бизнес-консультантов и часто предоставляют консультации по налоговым и финансовым вопросам. Они могут работать с владельцами бизнеса или руководителями над созданием финансовых стратегий или предоставлять финансовую информацию о деловых решениях, влияющих на компанию.

Эти специалисты должны иметь степень бакалавра бухгалтерского учета и соответствовать требованиям государственного лицензирования. Эти требования обычно включают дополнительное образование, значительный опыт бухгалтерского учета и сдачу экзамена CPA.

Примечание. Все бухгалтеры — бухгалтеры, но не все бухгалтеры.

Кто использует бухгалтерский учет?

Каждый так или иначе использует бухгалтерский учет. Люди используют методы бухгалтерского учета, чтобы вести свой личный бюджет, сверять ежемесячные счета по кредитным картам и балансировать свои чековые книжки.

Каждый бизнес — от индивидуального предпринимателя до крупной транснациональной корпорации — использует методы бухгалтерского учета для отслеживания доходов / расходов и анализа финансовых данных. Хотя размер и объем бухгалтерских отделов могут различаться, все предприятия должны регистрировать транзакции.

Для чего используется бухгалтерский учет?

Учетные данные используются для многих целей. Они могут включать:

Связь с менеджерами

Компании должны сообщать о своем финансовом положении менеджерам, используя бухгалтерские и финансовые данные.Менеджерам требуются подробные финансовые отчеты для оценки бюджетов и затрат.

Уплата налогов

Данные бухгалтерского учета используются для заполнения налоговых форм и графиков. Это также помогает определить федеральные, государственные и местные налоги (подлежащие уплате или причитающиеся).

Подача заявки на получение ссуды

Кредиторы используют бухгалтерские записи для определения кредитоспособности заявителя.

Соответствующие регулирующие органы

Некоторые компании должны предоставлять подробные отчеты регулирующим органам о своем финансовом положении. Данные бухгалтерского учета составляют основу этих отчетов.

Данные бухгалтерского учета составляют основу этих отчетов.

Обновление акционеров

Акционерам требуется подробная финансовая информация, полученная из бухгалтерских записей, чтобы понять финансовое состояние компании и, соответственно, потенциал ее инвестиций

Информирование рынков капитала

Рынки капитала полагаются на точные бухгалтерские и финансовые данные, что, в свою очередь, влияет на курс акций.

Сколько существует видов бухгалтерского учета?

По данным Университета Огайо, существует четыре типа бухгалтерского учета — с несколькими специальностями в каждой категории.

Например, корпоративный учет можно разделить на коммерческий и некоммерческий. Общественные бухгалтеры могут предоставлять аудиторские услуги или специализироваться на налоговом учете. Государственный бухгалтерский учет может относиться к сотрудникам IRS (которые проверяют налоговые декларации) или к местным бухгалтерским отделам, которые управляют городским, окружным или государственным бюджетами.

Некоторые могут включать эти специальные области в качестве уникальных типов бухгалтерского учета, в то время как другие включают их в четыре типа, перечисленные ниже.

1.Корпоративный учет

Корпоративный учет занимается финансовыми потребностями корпораций. Например, корпоративные бухгалтеры регистрируют и хранят важные финансовые отчеты (в федеральные органы и органы штата) для учета и уплаты налогов. Они также могут готовить финансовую отчетность для внутренних и внешних заинтересованных сторон, таких как менеджеры, акционеры и советы директоров.

2. Государственный бухгалтерский учет

Государственный бухгалтерский учет — это бухгалтеры, которые предоставляют услуги напрямую юридическим и физическим лицам.Эти профессионалы часто консультируются с владельцами малого бизнеса и помогают им управлять своими налогами и финансами. Они готовят финансовую отчетность, проверяют финансовую отчетность и консультируют клиентов по вопросам, касающимся финансов, бухгалтерского учета и налогов.

3. Государственный бухгалтерский учет

Государственный бухгалтерский учет относится к должностям в федеральном, государственном или местном правительстве, которые несут ответственность за финансовую отчетность и аудит, налогообложение и так далее. Государственные бухгалтеры могут проверять налоговые отчеты и финансовую отчетность, готовить документы для правительства или общественности и помогать в управлении государственными средствами.

4. Судебная бухгалтерия

Судебная бухгалтерия — это отрасль бухгалтерского учета, которая собирает, восстанавливает и восстанавливает финансовую и бухгалтерскую информацию в рамках расследования или судебного дела. Такие бухгалтеры могут работать с сотрудниками правоохранительных органов для предоставления доказательств и свидетельских показаний по вопросам финансового мошенничества и злоупотреблений.

Каковы 5 принципов бухгалтерского учета?

Пять основных принципов бухгалтерского учета включают признание выручки, признание расходов, сопоставление, стоимостную основу и объективность.Каждый из них следует применять последовательно и в соответствии с выбранным методом учета (например, методом начисления, кассовым методом).

Первоначальные принципы бухгалтерского учета были установлены Советом по принципам бухгалтерского учета, который теперь называется Совет по стандартам финансового учета (FASB). FASB продолжает предоставлять бухгалтерам обновления и рекомендации.

Пример принципов бухгалтерского учета

Поскольку большинство компаний используют методы начисления, принципы бухгалтерского учета, описанные ниже, сосредоточены на определениях учета по методу начисления.

1. Выручка

Выручка — это валовая сумма, полученная от продажи товаров или оказания услуг. Операции признаются в момент оказания услуг или продажи товаров (независимо от того, когда получена оплата).

Пример выручки в бухгалтерском учете

Компания ABC, производитель медицинского оборудования, получает заказ на поставку оборудования в больницу. Заказ размещен 1 мая, а оборудование отправлено 1 июня. Оплата получена 1 августа.Производитель медицинского оборудования регистрирует выручку 1 мая (дата получения / начисления договора купли-продажи), а не при получении платежа 1 августа.

Заказ размещен 1 мая, а оборудование отправлено 1 июня. Оплата получена 1 августа.Производитель медицинского оборудования регистрирует выручку 1 мая (дата получения / начисления договора купли-продажи), а не при получении платежа 1 августа.

2. Расходы

В соответствии с принципом учета по методу начисления расходы учитываются по мере их возникновения. Например, компания ABC выплачивает комиссию своему продавцу за заказ. Он регистрирует комиссионные расходы на 1 мая, даже если продавец не получит фактический платеж до 1 августа.

3. Сопоставление

Принцип сопоставления гласит, что выручка и расходы должны регистрироваться в тот же период времени, в котором они произошли.

4. Стоимость

Принцип затрат гласит, что активы должны регистрироваться на дату их приобретения и по той сумме, на которую они были приобретены (независимо от того, меняются ли они в стоимости с течением времени). Например, больница регистрирует стоимость приобретенного медицинского оборудования по той стоимости, которую он заплатил за него 1 мая, несмотря на то, что такое оборудование со временем обесценивается.

5. Объективность

Пятый принцип бухгалтерского учета — это принцип объективности, означающий, что счета подтверждаются доказательствами (например, товарными квитанциями, счетами-фактурами, заказами на поставку). Производитель медицинского оборудования следует стандарту объективности, сохраняя копии заказов на продажу, в то время как больница поддерживает объективность, предоставляя своему бухгалтеру квитанции о покупке.

Что такое бухгалтерские обязательства?

Бухгалтерские обязательства — это финансовые обязательства компании или физического лица.После статей часто стоит слово «к оплате» (например, подоходный налог).

Как работает бухгалтерский цикл?

Учетный цикл — это процесс признания и регистрации всех финансовых операций, совершаемых предприятием. Он включает восемь шагов, которые необходимо выполнить для идентификации, записи и согласования записей.

8 этапов цикла учета

8 этапов цикла учета довольно постоянны и включают:

1. Идентификация транзакций

Операции, связанные с бизнесом, идентифицируются и каталогизируются в соответствии с типом.Например, заказы на продажу могут быть отложены для учета в качестве дохода, а поступления на канцелярские товары могут быть отложены в качестве расходов.

2. Записи журнала

Записи журнала записываются в соответствующую категорию.

3. Размещать записи в книге

Записи журнала добавляются в главную книгу.

4. Нескорректированный пробный баланс

Нескорректированный пробный баланс сравнивает дебетование с кредитами. Чтобы счета были правильными, дебет и кредит должны быть сбалансированы.Не скорректированный пробный баланс показывает, равны ли они. Если это не так, ошибку необходимо выявить и исправить.

5. Скорректированные записи

Записи корректируются для добавления любых доходов или расходов, которые не были учтены на этапах 1–4. Например, выписки по банковским процентам могут поступать только после окончания отчетного периода. Скорректированная запись может быть сделана для включения процентов.

6. Скорректированный пробный баланс

Прежде чем тратить время на создание финансовых отчетов на следующем шаге, снова запустите скорректированный пробный баланс, чтобы убедиться в отсутствии ошибок.Если долги и кредиты не равны, бухгалтер должен будет вернуться и просмотреть свои записи, чтобы найти ошибки.

7. Финансовые отчеты

Правильные сальдо можно использовать для создания отчета о прибылях и убытках, баланса и отчета о движении денежных средств.

8. Закройте книги

Доходы и расходы закрываются, выписки по банкам и кредитным картам сверяются, а счета открываются на следующий месяц.

Программа бухгалтерского учета и 8 шагов учета

Ваша бухгалтерская программа, вероятно, выполняет многие из этих шагов автоматически. После того, как статьи доходов и расходов определены и введены в программное обеспечение, система должна обновить счета и главную бухгалтерскую книгу. Пользователи могут запускать отчеты прямо из системы. Ежеквартальный или ежегодный аудит всей главной книги может выявить любые счета, которые не сбалансированы и должны быть исправлены путем корректировки проводок.

После того, как статьи доходов и расходов определены и введены в программное обеспечение, система должна обновить счета и главную бухгалтерскую книгу. Пользователи могут запускать отчеты прямо из системы. Ежеквартальный или ежегодный аудит всей главной книги может выявить любые счета, которые не сбалансированы и должны быть исправлены путем корректировки проводок.

Что такое бухгалтерский учет и почему он важен для вашего бизнеса?

Простое определение понятия «бухгалтерский учет»

Бухгалтерский учет — это то, как ваша компания регистрирует, систематизирует и понимает свою финансовую информацию.

Вы можете думать о бухгалтерском учете как о большой машине, в которую вы помещаете необработанную финансовую информацию — записи всех ваших деловых операций, налогов, прогнозов и т. Д. — которая затем выплевывает легкую для понимания историю о финансовом состоянии вашего бизнеса.

Бухгалтерия сообщает вам, получаете ли вы прибыль, каков ваш денежный поток, какова текущая стоимость активов и пассивов вашей компании и какие части вашего бизнеса фактически приносят прибыль.

Бухгалтерский учет и бухгалтерский учет

Бухгалтерский учет и бухгалтерский учет во многом пересекаются.Некоторые говорят, что бухгалтерский учет — это один из аспектов бухгалтерского учета. Но если вы хотите разбить их на части, вы можете сказать, что бухгалтерский учет — это то, как вы записываете и классифицируете свои финансовые транзакции, тогда как бухгалтерский учет позволяет этим финансовым данным эффективно использовать посредством анализа, стратегии и налогового планирования.

Учетный цикл

Бухгалтерский учет начинается в тот момент, когда вы вводите бизнес-операцию — любое действие или событие, связанное с деньгами вашего бизнеса — в бухгалтерскую книгу вашей компании.

Такой способ записи бизнес-операций является частью бухгалтерского учета.А бухгалтерский учет — это первый шаг того, что бухгалтеры называют «бухгалтерским циклом»: процесс, предназначенный для сбора необработанной финансовой информации и составления точных и последовательных финансовых отчетов.

Учетный цикл состоит из шести основных этапов:

- Анализировать и записывать транзакции (просмотр счетов-фактур, банковских выписок и т. Д.)

- Проводка проводок в регистр (по правилам двойной записи)

- Подготовьте нескорректированный пробный баланс (это включает в себя перечисление всех счетов вашей компании и определение их остатков)

- Подготовить корректировочные проводки на конец периода

- Подготовьте скорректированный пробный баланс

- Подготовка финансовой отчетности

Большинство этих правил и процессов автоматизированы бухгалтерским программным обеспечением, поэтому мы пропустим мельчайшие детали бухгалтерского цикла и поговорим о конечном продукте: финансовой отчетности.

Финансовая отчетность

Финансовые отчеты — это отчеты, которые резюмируют финансовое состояние вашего бизнеса.

Существует три основных типа финансовой отчетности: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Вместе они расскажут вам, где находятся деньги вашего бизнеса и как они туда попали.

Допустим, вы инструктор по серфингу-фрилансер, который выставляет счет клиентам за уроки серфинга. Финансовые отчеты могут сказать вам, какие месяцы для вас наиболее прибыльны, сколько денег вы потратили на расходные материалы и какова общая стоимость вашего бизнеса.

Финансовые отчеты могут быть легко составлены с помощью бухгалтерского программного обеспечения, или вы можете попросить бухгалтера сделать это за вас.

Общепринятые принципы бухгалтерского учета (GAAP)

Каждая компания индивидуальна, но для того, чтобы проводить точные финансовые сравнения между компаниями, нам нужен общий язык для описания каждой из них. Вот что такое общепринятые принципы бухгалтерского учета (GAAP): набор стандартов и процедур, которых бухгалтеры всех компаний должны придерживаться при составлении финансовой отчетности.

GAAP устанавливаются неправительственным органом, называемым Советом по стандартам финансового учета, и нет никаких законов, обеспечивающих их соблюдение, но большинство кредиторов и деловых партнеров в Соединенных Штатах потребуют, чтобы вы придерживались GAAP (если вы находитесь в Канаде, вы Я буду использовать другую систему под названием Международные стандарты финансовой отчетности или МСФО. )

)

Различные виды бухгалтерского учета

Бухгалтерский учет

Ежегодно ваша компания будет составлять финансовую отчетность, которую люди за пределами вашей компании — люди, такие как инвесторы, кредиторы, государственные учреждения, аудиторы, потенциальные покупатели и т. Д.- можно использовать, чтобы узнать больше о финансовом состоянии вашей компании.

Такая подготовка годовой финансовой отчетности компании называется финансовой отчетностью.

Управленческий учет

Управленческий учет аналогичен финансовому учету с двумя важными исключениями:

- Отчетность управленческого учета предназначена только для внутреннего использования.

- Они генерируются гораздо чаще — часто ежеквартально или ежемесячно.

Если ваш бизнес когда-либо вырастет до такой степени, что вам потребуется нанять бухгалтера на полную ставку, большую часть его времени будет занимать управленческий учет.Вы будете платить им за составление отчетов, которые содержат регулярные обновления о финансовом состоянии компании и помогают вам интерпретировать эти отчеты.

Налоговый учет

Когда ваш бухгалтер дает вам рекомендации о том, как получить максимальную отдачу от вашей налоговой декларации, это налоговый учет.

Налоговый учет регулируется Налоговой службой (IRS), а IRS по закону требует, чтобы ваш налоговый учет соответствовал Налоговому кодексу (IRC).

Налоговый учет направлен на то, чтобы вы не платили больше налогов, чем требуется по закону IRS.

Учет затрат

Вы ведете учет затрат всякий раз, когда пытаетесь выяснить, как увеличить маржу, или решаете, стоит ли поднимать цены.

Учет затрат включает в себя анализ всех затрат, связанных с производством продукции (будь то физический продукт или услуга), чтобы принимать более обоснованные решения о ценообразовании, расходах и запасах.

Учет затрат используется в управленческом учете, поскольку менеджеры используют отчеты по учету затрат для принятия более эффективных бизнес-решений, а также в финансовый учет, поскольку данные о затратах часто требуются при составлении баланса.

Кредитный учет

Кредитный учет включает в себя анализ всех неоплаченных счетов и обязательств компании и обеспечение того, чтобы денежные средства компании не использовались постоянно для их оплаты.

Кредитный учет может быть одним из самых сложных видов бухгалтерского учета, потому что обычно он подразумевает сообщение кому-то чего-то, что он не хочет слышать (например, ваш бухгалтер говорит вам, что вам следует брать в долг меньше).

Почему бухгалтерский учет важен для вашего малого бизнеса

Бухгалтерский учет помогает планировать рост

Каждое большое путешествие начинается с дорожной карты.Когда вы планируете рост своей компании, очень важно ставить цели. Какой должна быть ваша прибыль через год? Как насчет пяти лет?

Финансовая отчетность позволяет правильно оценить, насколько быстро развивается ваш бизнес. Без точной финансовой отчетности может возникнуть соблазн вернуться к простым показателям, таким как «рост продаж», которые не дадут вам полной финансовой картины.

Себестоимость проданных товаров увеличилась? Поля тоньше? Разумны ли ваши цели роста? Без финансовой отчетности у вас не будет объективного ответа.

Бухгалтерский учет необходим для обеспечения кредита

Актуальная финансовая отчетность демонстрирует положение вашей компании. Они необходимы, если вы хотите финансировать свой малый бизнес с помощью ссуды.

Например, предположим, что вы хотите подать заявку на ссуду Ассоциации малого бизнеса (SBA) через один из крупных банков. В среднем вам нужно будет предоставить финансовую отчетность за три года плюс годовой прогноз движения денежных средств. Практически невозможно предоставить что-либо из этого, если у вас нет системы бухгалтерского учета.

Бухгалтерия нужна для привлечения инвесторов или продажи бизнеса

Возможно, вы не планируете сейчас привлекать к суду инвесторов или продавать свой бизнес. Но лучше оставить все варианты открытыми. И лучший способ сделать это — создать надлежащую систему бухгалтерского учета прямо сейчас.

И лучший способ сделать это — создать надлежащую систему бухгалтерского учета прямо сейчас.

Потенциальные инвесторы или покупатели будут ожидать бухгалтерских записей, подтверждающих прибыльность вашего бизнеса и его рост. Эти записи должны быть предоставлены CPA.

Бухгалтерский учет поможет вам получать деньги

Когда клиент должен вам деньги, они отображаются в вашем балансе как «Дебиторская задолженность» (AR).Он готовится либо программой бухгалтерского учета, либо вашим бухгалтером.

В бухгалтерском балансе указывается, какая часть вашего AR вы уже накопили в течение месяца, а какая еще не погашена.

Ссылаясь на свой баланс, вы можете отслеживать, насколько эффективно вы собираете платежи. Затем вы можете внедрить процессы — более жесткие сроки оплаты или более эффективную работу с клиентами — чтобы убедиться, что вы получите заработанные деньги тогда, когда они вам понадобятся.

Бухгалтерский учет избавит вас от тюрьмы (или, по крайней мере, избавит от штрафов)

По мере роста вашего бизнеса может быть трудно отслеживать все ваши обязательства по предоставлению налоговой информации.Более того, если в ваших финансовых отчетах есть ошибки, вы рискуете неверно отразить свой доход. Любая ошибка может привести вас к неприятностям с IRS.

Надежный бухгалтерский учет дает вам полную и точную финансовую отчетность, что снижает риск нарушения налогового законодательства. А если у вас есть бухгалтер, подающий за вас налоги, вы можете быть уверены, что они будут сданы точно и вовремя.

Бухгалтерский учет поможет вам заплатить нужную сумму налогов (и ни на доллар больше)

Если вы не оплатите полную сумму налога, IRS наложит на вас штраф.Но они не дадут вам золотую звезду за слишком большую оплату.

Вы можете сказать, что платите слишком много налогов, если ваша компания постоянно получает крупные возмещения налогов.

Помните: возврат налога не осуществляется бесплатно наличными от IRS. Это деньги, которые хранились у государства, пока вы могли инвестировать их в свой бизнес.

Это деньги, которые хранились у государства, пока вы могли инвестировать их в свой бизнес.

Возврат часто является результатом неверно рассчитанных квартальных расчетных налоговых платежей. Чтобы точно рассчитать квартальные расчетные налоговые платежи, вам необходимо спрогнозировать свой доход.Это практически невозможно сделать без точной финансовой отчетности, полученной с помощью точного бухгалтерского учета.

Чем занимается бухгалтер

Квалифицированный бухгалтер сэкономит ваше время, сообщив вам о финансовом состоянии вашей компании без жаргона и предвидя ваши финансовые потребности.

Они также могут предоставить вам знания и понимание, которые просто недоступны для не бухгалтеров. Такие вещи, как налоговые вычеты, о которых вы даже не подозревали, налоговые правила, которые вы не знали, что нарушаете, и передовой опыт, накопленный во время работы в других компаниях в вашей отрасли.

Если это те вещи, от которых ваш бизнес может извлечь выгоду прямо сейчас, возможно, пришло время нанять бухгалтера.

Определение бухгалтерского учета Merriam-Webster

учет | \ ə-ˈkau̇n-tiŋ \1 : система регистрации и обобщения деловых и финансовых операций, а также анализа, проверки и представления результатов. также : принципы и процедуры этой системы изучал бухгалтерский учет на первом курсе

б : Пример прикладного учета или расчета или представления счетов 3 : смысл счета 2 От них требовалось предоставить подробный отчет о своих действиях.Бухгалтерский учет — значение и его основные понятия

Значение бухгалтерского учетаПроще говоря, бухгалтерский учет можно определить как учет всех финансовых операций, связанных с физическим или юридическим лицом.Кроме того, существуют заранее определенные правила и процедуры того, как следует учитывать транзакцию. Это то, что мы называем дебетом или кредитом, доходом или расходом, активом или обязательством. Тогда существуют правила того, будет ли это активом или расходом и так далее.

Правильное определение бухгалтерского учета — это процесс записи, обобщения, анализа и отчетности по финансовым операциям, связанным с бизнесом. В нем объясняется, как бизнес-организация регистрирует, организует и сообщает об этих транзакциях регулирующим органам и другим сторонам.Он помогает перевести работу бизнес-нематериальных отчетов в процесс отслеживания активов, пассивов, расходов, доходов и капитала. Базовые знания бухгалтерского учета важны для понимания финансовых условий и участия в деловом мире.

Каждый использует бухгалтерский учет по-своему, так же как отдельные люди могут использовать бухгалтерский учет для ведения своего личного бюджета, сверки своих ежемесячных кредитов и балансировки своих чековых книжек для обеспечения согласованности в будущем. Принимая во внимание, что субъект хозяйствования может использовать методологии бухгалтерского учета для анализа своих статей доходов и расходов, а также для определения своего финансового положения и результатов деятельности в течение периода (периодов).Хотя объем и методы учета могут отличаться от предприятия к предприятию.

Разница между бухгалтерским учетом и бухгалтерским учетомКак правило, термины «бухгалтерский учет» и «бухгалтерский учет» взаимозаменяемы, но между этими двумя элементами есть тонкая разница. Термин «бухгалтерский учет» используется для обозначения профессии бухгалтеров — тех, кто выполняет бухгалтерскую работу, тогда как бухгалтерский учет — это систематический процесс регистрации всех деловых операций и перевода всех нематериальных отчетов для использования по назначению пользователем.

Аспекты- Ведение учета: Система ведения учета финансовых операций также требует использования стандартного набора учетных политик, практик и процедур. Он связан с упорядоченной записью операций вскоре после их появления в соответствующих бухгалтерских книгах.

- Отслеживание финансовых транзакций: В коммерческой организации вводятся различные транзакции, и для сбора и анализа каждой такой транзакции требуются отдельные бухгалтерские процедуры.

- Финансовая отчетность: Несколько концепций отчетности, в первую очередь Общепринятые принципы бухгалтерского учета (GAAP), Международные стандарты финансовой отчетности (МСФО) и т. Д., Предписывают особый способ отчетности и агрегирования финансовых операций коммерческой организации в финансовые отчеты. Это приводит к подготовке отчета о прибылях и убытках, бухгалтерского баланса, отчета о движении денежных средств вместе с подтверждающими раскрытиями информации.

| Финансовый учет | Систематический процесс, используемый для получения финансовых результатов коммерческой организации.Результат всех финансовых операций предприятия обобщается и отражается в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. |

| Учет затрат | Для каждого предприятия очень важно определить затраты, связанные с производимой продукцией, и учет затрат помогает предприятиям принять решение о расходах. Полученные результаты можно использовать для определения того, сколько должен стоить продукт. |

| Судебно-бухгалтерский учет | Этот бухгалтерский учет является важным разделом бухгалтерского учета, который собирает, восстанавливает и восстанавливает финансовую информацию в рамках процесса расследования.Чтобы расширить сферу его применения, разрабатывается надлежащая структура, определяющая набор критериев для судебно-медицинской экспертизы. |

Как правило, существует два основных метода записи финансовых операций в бухгалтерских книгах: —

- Кассовая система : Согласно этой системе бухгалтерского учета финансовые операции не регистрируются в книгах до тех пор, пока соответствующая денежная сумма не будет фактически получена или выплачена. Эта система не ведет полную запись финансовых транзакций, поскольку она не регистрирует кредитные транзакции и не дает истинного представления о прибылях и убытках на определенный момент времени.

- Система начисления : Согласно этой системе бухгалтерского учета финансовые операции регистрируются в бухгалтерских книгах по мере их начисления в течение периода. Эта система дает полную картину финансовых транзакций, введенных в течение периода, поскольку она записывает все транзакции, введенные в течение периода, независимо от полученных или выплаченных денежных средств.

- Концепция отдельной бизнес-единицы: При бухгалтерском учете бизнес-организации мы проводим четкое различие между бизнесом и владельцем.Все бизнес-операции регистрируются с точки зрения бизнеса, а не с точки зрения владельца. Собственник считается кредитором юридического лица в пределах купленного им капитала.

- Концепция двойной записи: Каждая финансовая операция требует регистрации двух аспектов бухгалтерского учета, например, если фирма продает товары на сумму рупий. 5000 эта сделка включает в себя два аспекта. Один из них — сокращение запасов на 5000 рупий и другие поступления на сумму рупий.5000 наличных. Учет этих двух аспектов одной транзакции называется системой двойной записи. Согласно этому правилу, общая списываемая сумма всегда будет соответствовать общей списанной сумме. Основное уравнение бухгалтерского учета для приведенного выше правила: — Активы = Обязательства + Собственный капитал

- Концепция непрерывности деятельности: Бухгалтерский учет предполагает, что бизнес будет продолжать работать в течение более длительного периода времени в будущем. Другими словами, предполагается, что нет ни намерения, ни необходимости ограничивать хозяйственные операции предприятия.Именно на этой основе составляется финансовая отчетность хозяйствующего субъекта, на основании которой инвесторы соглашаются принять решение об инвестировании в бизнес.

- Концепция сопоставления: Согласно этой концепции доходы и расходы должны регистрироваться одновременно с их возникновением. Как правило, мы сопоставляем выручку с расходами, понесенными в течение отчетного периода. Вообще говоря, доход, полученный в течение периода, может быть измерен только тогда, когда он сравнивается с соответствующими понесенными расходами.На основе этой концепции при подготовке финансовой отчетности за период делается несколько корректировок на предоплаченные расходы, начисленные доходы и т. Д.

Общие основы бухгалтерского учета распространены во всем мире. Сюда входит система двойной записи, отчет о прибылях и убытках и бухгалтерский баланс. Многие из этих основ являются частью академической программы, преподаваемой в школах и колледжах. На национальном уровне стандарты, относящиеся к бухгалтерскому учету, устанавливаются Институтом дипломированных бухгалтеров Индии, а уведомление о них направляется Министерством корпоративных дел.Бухгалтерский учет банков и страхования немного отличается, и некоторые положения регулируются RBI и IRDA соответственно.

СводкаВ широком смысле бухгалтерский учет можно понимать как деловой язык для принятия финансовых решений. Это процесс измерения финансовых показателей и положения бизнеса и предоставления отчетов о результатах своим пользователям, которые могут быть внутренними — владельцами, руководством, сотрудниками и т. Д. И внешними — инвесторами, кредиторами, регулирующими органами и т. Д.В зависимости от цели и метода бухгалтерский учет можно разделить на финансовый; хозрасчет; судебно-медицинский учет и т. д. Существуют четко определенные концепции и методы, которые могут использоваться для формирования финансовых решений.

Sed non elit aliquam, tempor nisl vitae, euismod quam. Nulla et lacus lectus. Nunc sed tincidunt arcu. Nam maximus luctus nunc, в ullamcorper turpis luctus ac. Morbi a leo ut metus mollis facilisis. Целое число feugiat dictum dolor id egestas. Interdum et malesuada fames ac ante ipsum primis in faucibus.

Заявление об отказе от ответственности: Содержание / информация, опубликованная на веб-сайте, предназначена только для общей информации пользователя и не может быть истолкована как юридическая консультация. Хотя Taxmann приложил разумные усилия для обеспечения достоверности опубликованной информации / содержания, Taxmann не несет никакой ответственности за неверную информацию, если таковая имеется.

30 основных бухгалтерских терминов, сокращений и сокращений, которые должны знать студенты

Кажется, в каждой отрасли есть свой секретный язык.А знание жаргона — это точка входа во внутренний круг — показатель того, что вы действительно принадлежите. Итак, если вы начинаете задумываться о карьере в области бухгалтерского учета, ваш первый шаг — ознакомиться с некоторыми из основных бухгалтерских терминов, сокращений и сокращений в этой области.

Из-за запутанных учетных данных, различных мифов о бухгалтерском учете и этих отраслевых терминов люди нередко думают, что бухгалтерский учет недоступен, хотя на самом деле он просто имеет свой собственный уникальный язык.Знание того, как «говорить о разговоре», позволит вам меньше сосредотачиваться на определениях бухгалтерского учета и больше на важном обучении, которое вам понадобится для успешной карьеры в области бухгалтерского учета.

Пора закатать рукава и начать пополнять свой бухгалтерский словарный запас. Чтобы помочь вам начать работу, мы составили набор основных финансовых терминов и сокращений и создали этот простой бухгалтерский глоссарий для начинающих.

Основные термины бухгалтерского учета, акронимы, сокращения и понятия, которые следует запомнить

Ознакомьтесь с этими основными определениями учета и начните сохранять их в памяти.Таким образом, когда вы начнете свое путешествие по бухгалтерскому образованию, вы уже почувствуете, что на шаг впереди и говорите на этом языке.

1. Дебиторская задолженность

Определение дебиторской задолженности (AR): Сумма денег, которую покупатели или клиенты должны предприятию после того, как товары или услуги были доставлены и / или использованы.

2. Бухгалтерский учет (ACCG)

Определение бухгалтерского учета (ACCG): Систематический способ записи и отчетности по финансовым операциям для бизнеса или организации.

3. Кредиторская задолженность

Определение кредиторской задолженности (AP): Сумма денег, которую компания должна кредиторам (поставщикам и т. Д.) За товары и / или услуги, которые они поставили.

4. Активы (основные и текущие) (FA, CA)

Определение активов (основных и текущих): Текущие активы (CA) — это те, которые будут конвертированы в денежные средства в течение одного года. Как правило, это могут быть денежные средства, товарно-материальные запасы или дебиторская задолженность. Основные средства (FA) являются долгосрочными и, вероятно, будут приносить пользу компании более одного года, например, недвижимость, земля или крупное оборудование.

5. Классы активов

Определение класса активов: Класс активов — это группа ценных бумаг, которые ведут себя аналогичным образом на рынке. Три основных класса активов — это обыкновенные акции или акции, фиксированный доход или облигации, а также их эквиваленты или инструменты денежного рынка.

6. Бухгалтерский баланс (БС)

Определение баланса (BS): Финансовый отчет, в котором суммируются активы компании (то, что ей принадлежит), обязательства (то, что она должна), а также собственный капитал или собственный капитал в определенный момент времени.

7. Капитал (CAP)

Определение капитала (CAP): Финансовый актив или стоимость финансового актива, такого как денежные средства или товары. Оборотный капитал рассчитывается путем вычитания ваших текущих активов из текущих обязательств — в основном денег или активов, которые организация может использовать.

8. Денежный поток (CF)

Определение денежного потока (CF): Доход или расход, которые, как ожидается, будут получены в результате коммерческой деятельности (продажи, производство и т. Д.)) в течение периода времени.

9. Сертифицированный бухгалтер (CPA)

Определение сертифицированного государственного бухгалтера (CPA): Назначение, присвоенное бухгалтеру, который сдал стандартизированный экзамен CPA и соответствовал установленным правительством требованиям к опыту работы и образованию, чтобы стать CPA.

10. Себестоимость реализованной продукции (COGS)

Определение себестоимости проданной продукции (COGS): Прямые расходы, связанные с производством товаров, продаваемых предприятием. Формула для расчета этого будет зависеть от того, что производится, но, например, она может включать стоимость сырья (деталей) и количество рабочей силы, используемой в производстве.

11. Кредит (CR)

Определение кредита (CR): Бухгалтерская запись, которая может либо уменьшить активов, либо увеличить обязательства и капитал на балансе компании, в зависимости от операции. При использовании метода бухгалтерского учета с двойной записью для каждой транзакции будут регистрироваться две записи: кредит и дебет.

12. Дебет (DR)

Определение дебета (DR): Бухгалтерская запись, в которой на балансе компании имеется либо увеличение на , активов, либо уменьшение на обязательств на .

13. Диверсификация

Определение диверсификации: Процесс распределения или распределения капитальных вложений в различные активы во избежание чрезмерного риска.

14. Зарегистрированный агент (EA)

Определение зарегистрированного агента (EA): Профессиональный налоговый специалист, который представляет налогоплательщиков в вопросах, связанных с Налоговой службой (IRS).

15. Расходы (постоянные, переменные, начисленные, операционные)