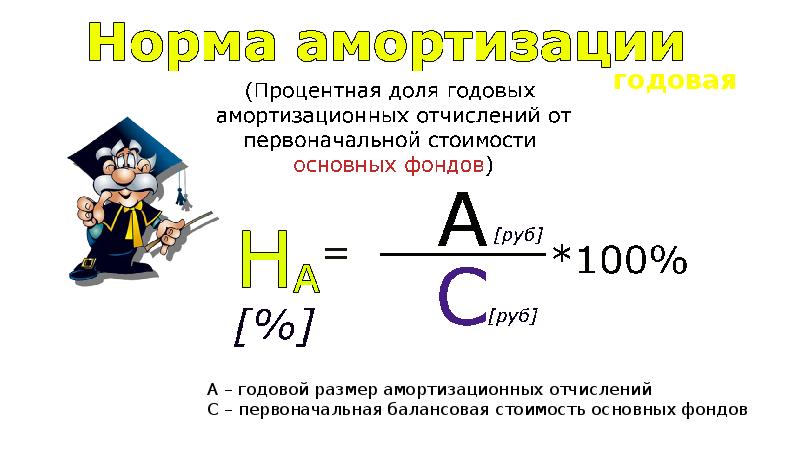

Что такое амортизация: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Что это — амортизация основных средств и нематериальных активов?

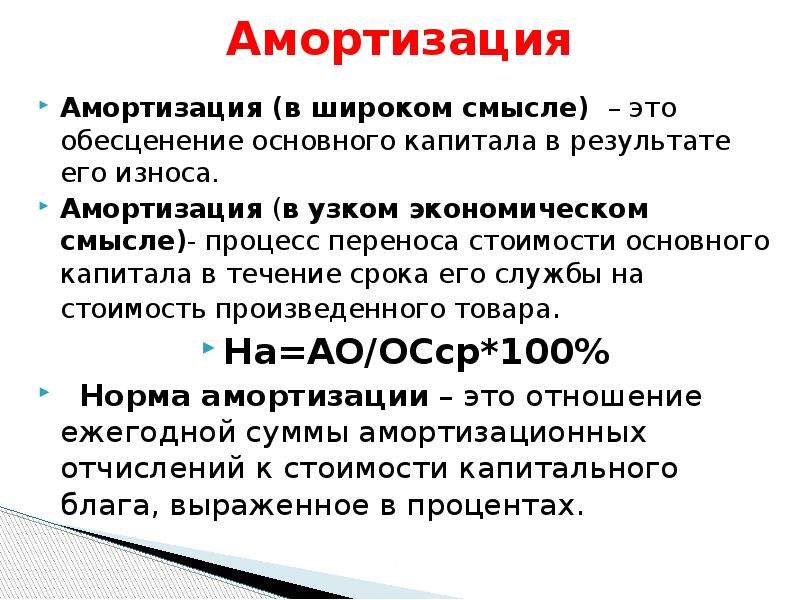

Иногда можно слышать вопрос о том, что такое амортизация. Само слово «амортизация» имеет иностранные корни. Оно латинского происхождения и дословно означает «погашение». В русском языке этот термин применяется в двух значениях: в механическом и финансовом. Погашение может означать уменьшение действия и постепенность какого-либо процесса.

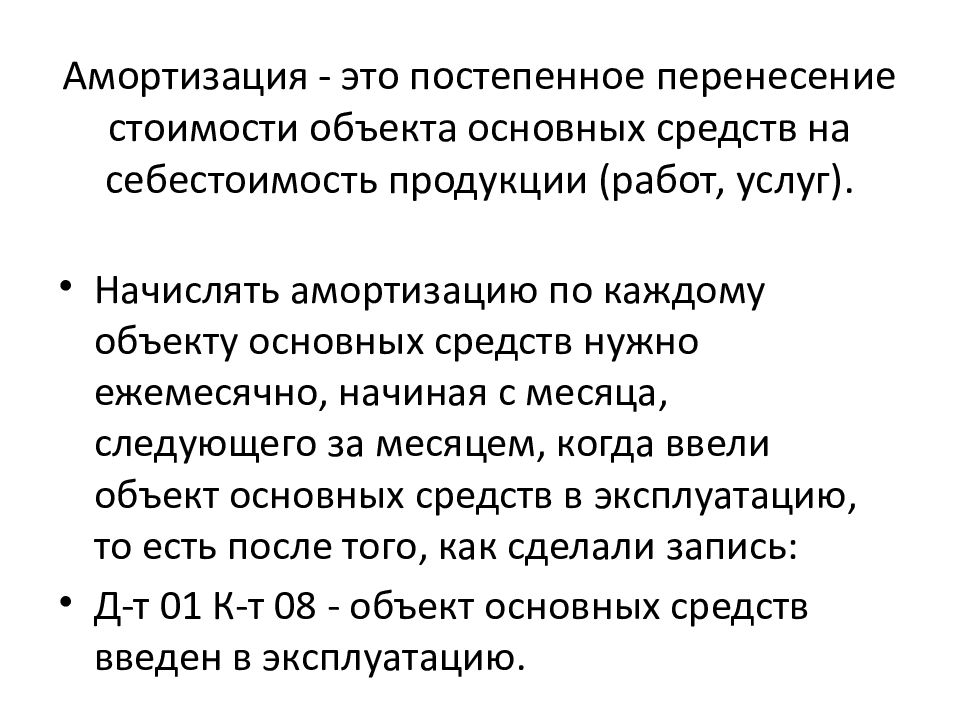

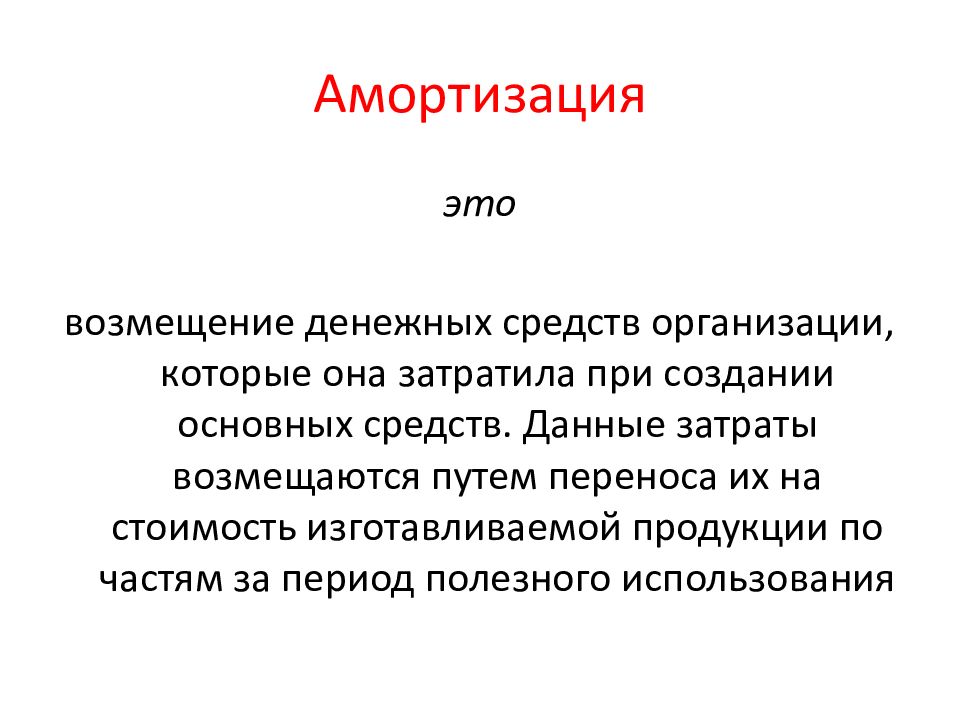

Рассмотрим подробнее, что такое амортизация. Предприятие или индивидуальный предприниматель покупают объекты, необходимые для производства своей продукции, которые имеют долгий срок эксплуатации. Со временем оборудование или здания изнашиваются, а компания возмещает свои потери путем заложения в цену произведенных товаров и услуг суммы их изнашиваемости.

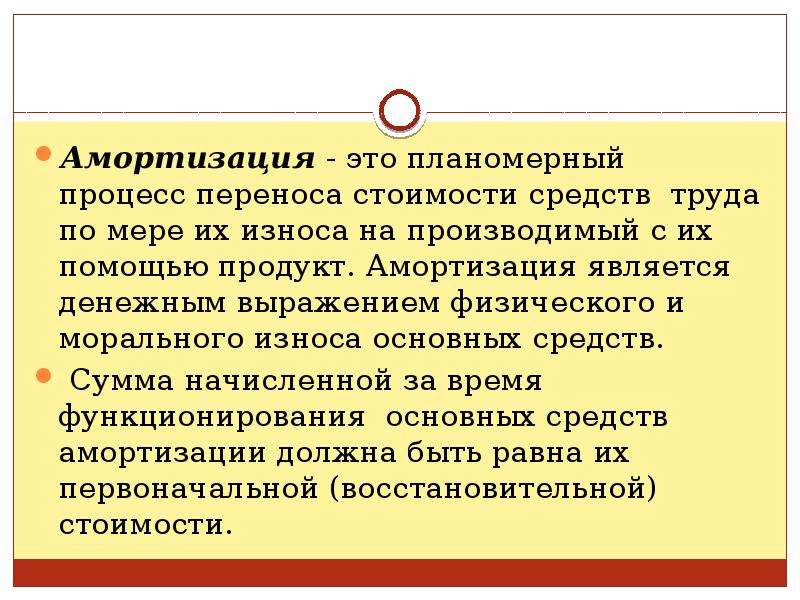

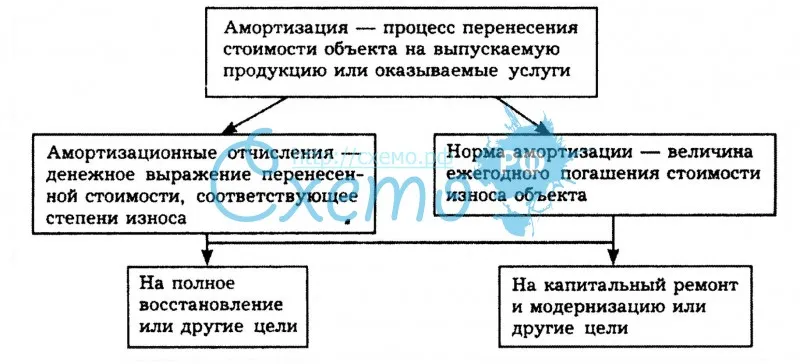

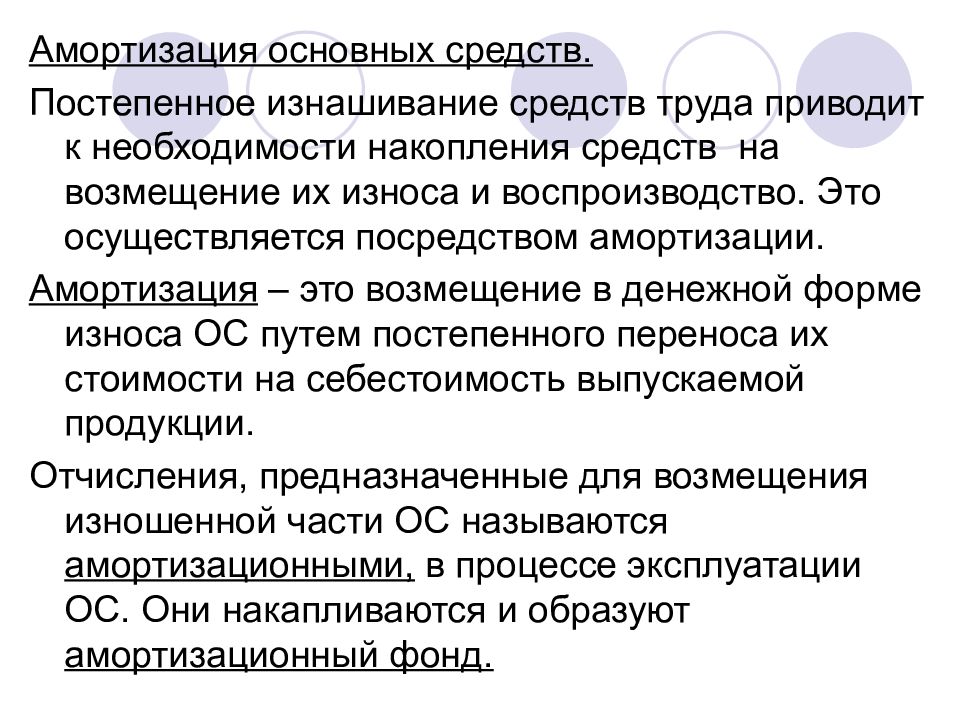

Вопрос о том, что такое амортизация, может волновать бизнесменов, которые только начинают свой путь в бизнесе. Амортизация – это бухгалтерское понятие. Оно обозначает ежегодное списание частичной стоимости основных средств и нематериальных активов по мере их износа на производственную стоимость продукции или услуг.

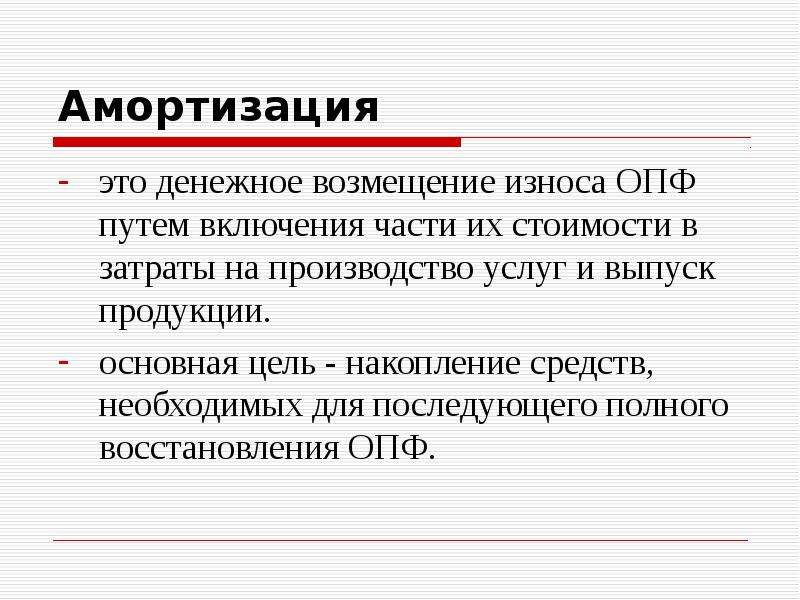

Индивидуальный предприниматель или руководитель крупного предприятия должны знать, что такое амортизация и амортизационные отчисления, для правильного планирования своих расходов. Амортизационные отчисления – это размер амортизации в денежном выражении, которое соответствует износу ОС. Это такой налог, который аккумулируется в государственный фонд. Он создается путем ежемесячных амортизационных отчислений согласно установленным нормам.

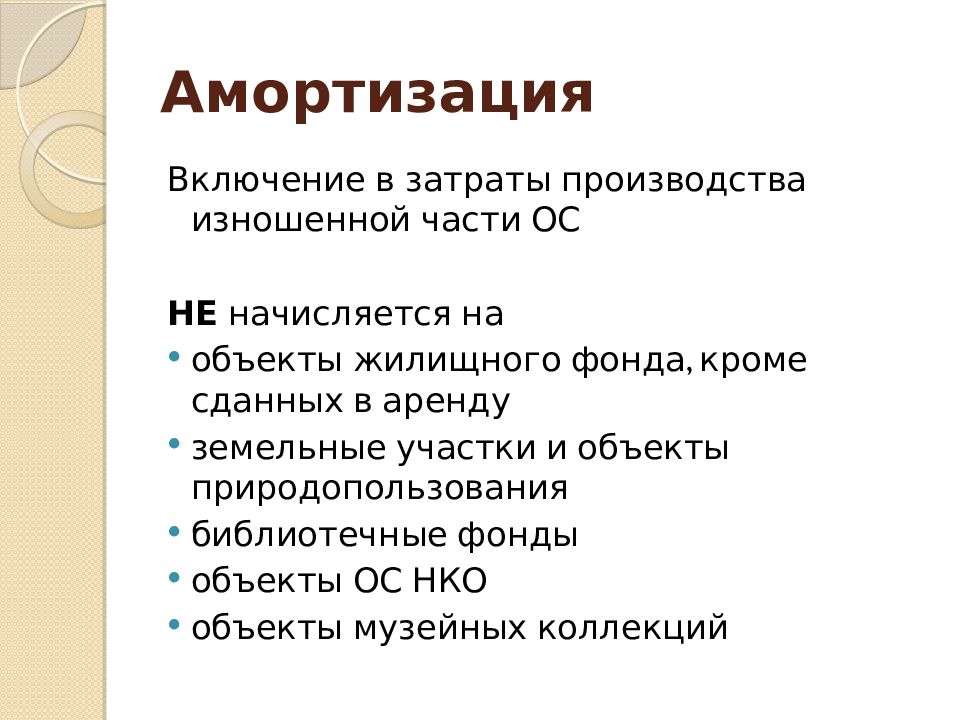

Амортизация не начисляется на объекты, срок эксплуатации которых составляет меньше года, и их цена менее установленного лимита. Их относят к оборотным средствам. Не амортизируются основные фонды предприятий, которые финансируются из государственного бюджета страны.

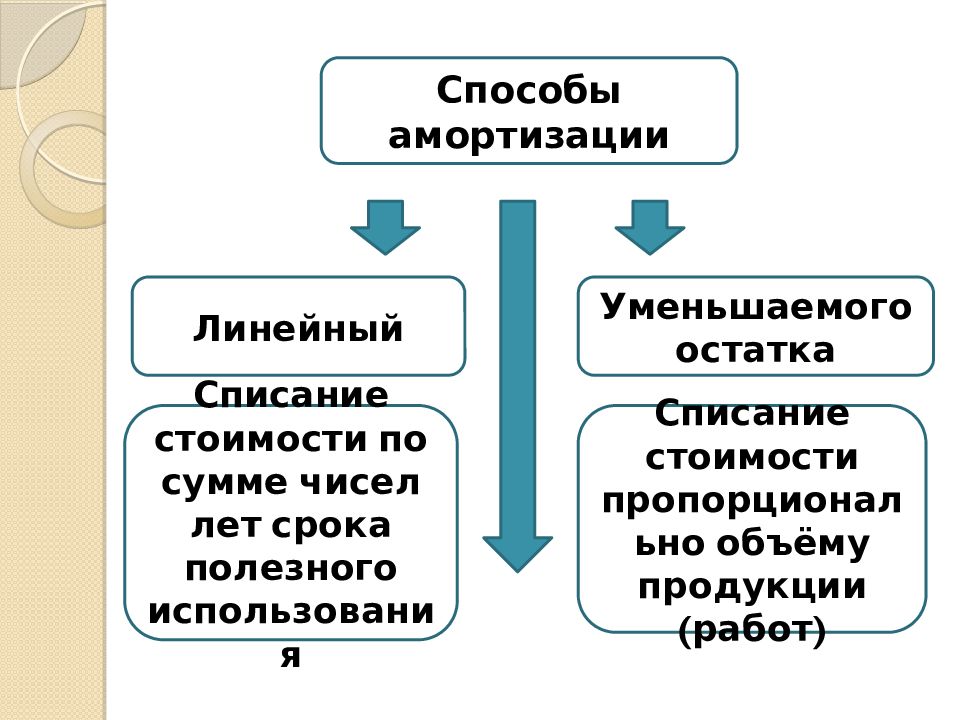

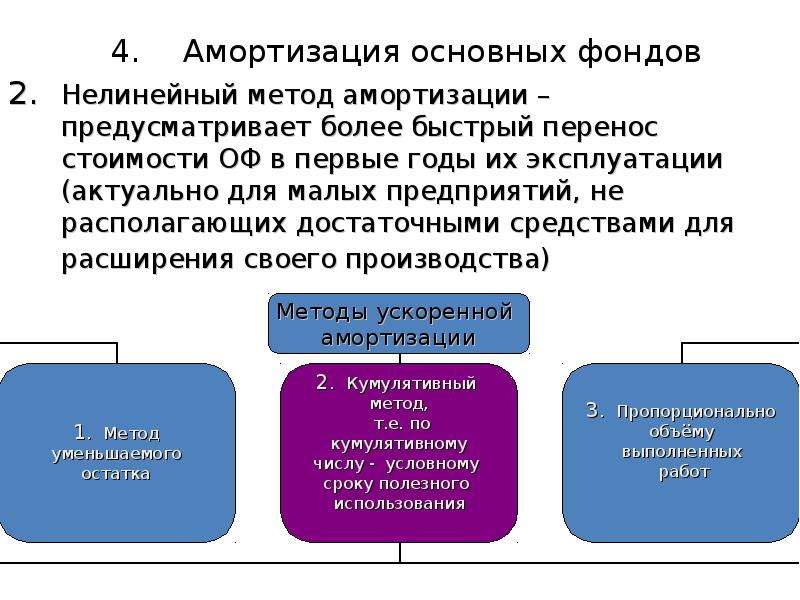

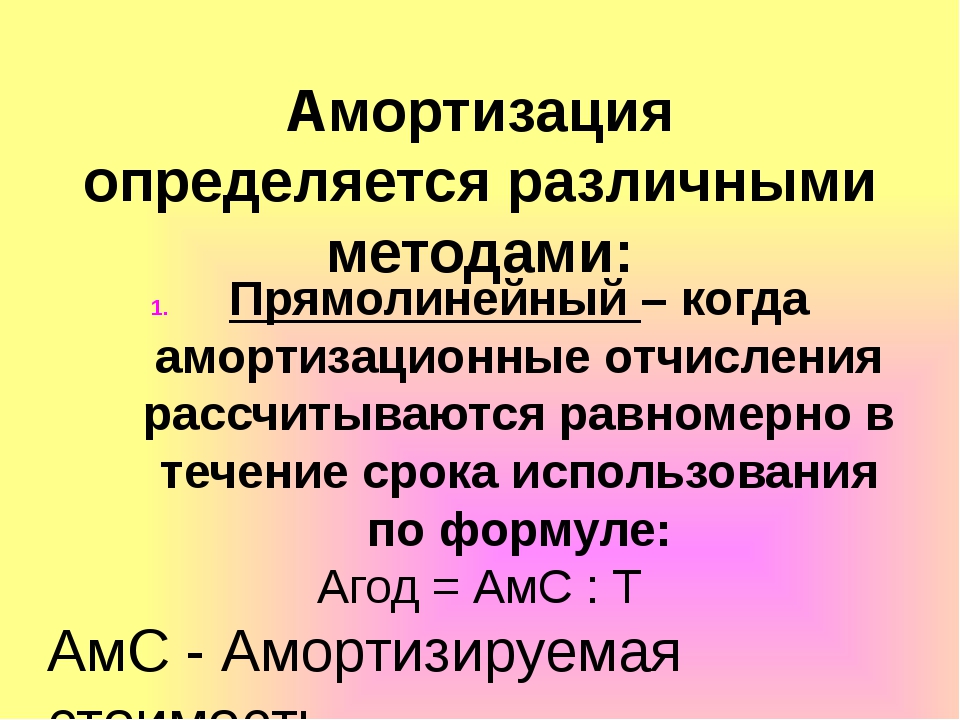

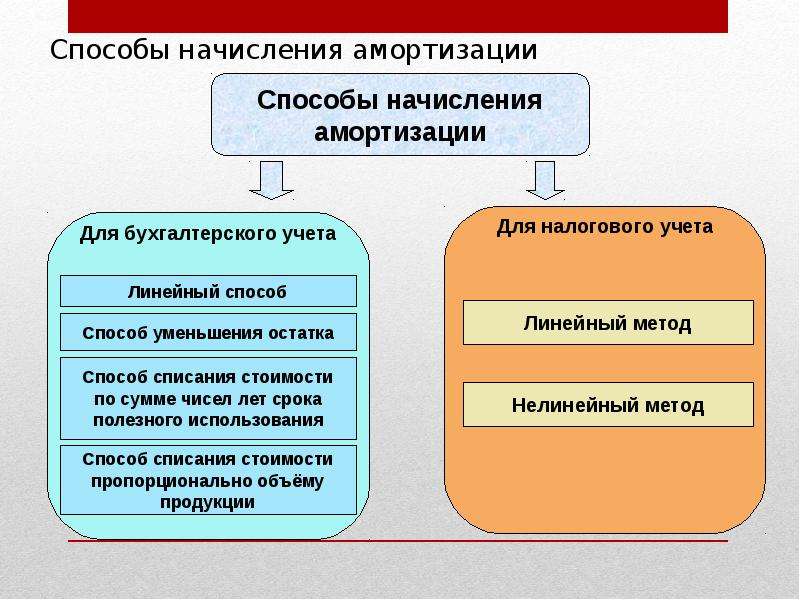

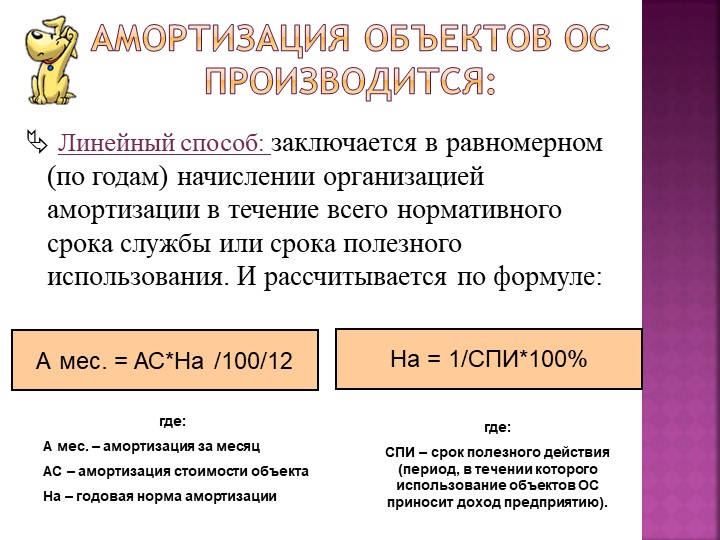

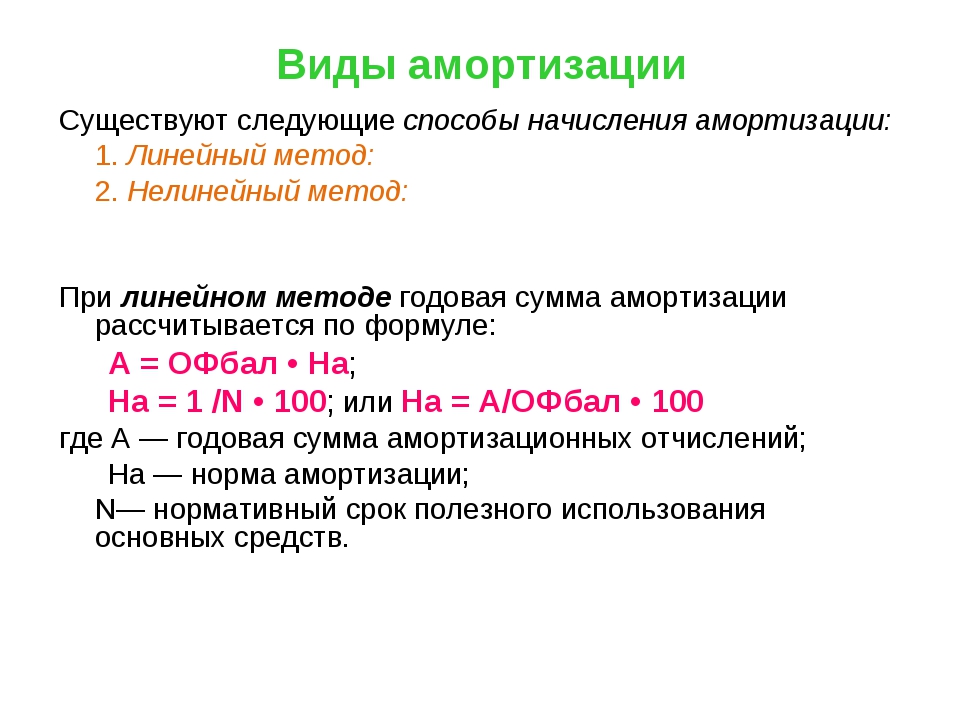

Амортизация основных средств и нематериальных активов в бухгалтерском учете начисляется следующими способами:

— линейным;

— с учетом уменьшаемого остатка;

— списанием стоимости по общей сумме лет срока эксплуатации;

— списанием стоимости пропорционально выпускаемой продукции.

Все имущество предприятий распределяется по определенным амортизационным группам, в которых ОС и нематериальные активы компонуются согласно сроку эксплуатации.

Предприятие или индивидуальный предприниматель могут применять в целях налогообложения один из способов амортизации: линейный или нелинейный. При этом можно использовать для основных средств разные методы начисления.

По некоторым группам предприятие или предприниматель сможет использовать линейный способ, по остальным – нелинейный. Амортизация также может быть начислена как ускоренным методом, так и замедленным.

Суммы отчислений включаются в себестоимость продукции и, соответственно, переходят в цену товара или услуги. Предприятия накапливают эти средства в специальном фонде. Использование амортизации из амортизационного фонда возможно только на обновление или восстановление основных фондов по истечении сроков службы.

Что такое амортизация оборудования?

Амортизация оборудования относится к процессу, при котором оборудование, используемое в коммерческих целях, теряет стоимость в течение каждого года его жизненного цикла. Это важная концепция, которую должны понимать владельцы бизнеса, поскольку им разрешается списывать эту потерю стоимости каждый год для целей налогообложения. Сумма амортизации оборудования каждый год зависит от того, сколько лет оборудование планируется использовать, а также от метода амортизации. Чаще всего амортизация рассчитывается с использованием линейного метода или метода убывающего баланса.

Это важная концепция, которую должны понимать владельцы бизнеса, поскольку им разрешается списывать эту потерю стоимости каждый год для целей налогообложения. Сумма амортизации оборудования каждый год зависит от того, сколько лет оборудование планируется использовать, а также от метода амортизации. Чаще всего амортизация рассчитывается с использованием линейного метода или метода убывающего баланса.

Многие предприятия полагаются на различные части оборудования для повседневной работы, такие как оборудование, используемое на фабриках, или различные инструменты, используемые в строительстве. Каждый год, когда это оборудование используется, оно теряет небольшую ценность, пока в конце концов не достигнет точки, когда оно не будет иметь никакой ценности для бизнеса из-за износа, который оно претерпело. Потеря стоимости известна как амортизация оборудования, концепция, с помощью которой предприятия могут компенсировать эту потерю стоимости при списании налогов.

Любое оборудование, используемое в коммерческих целях на срок более года, подлежит амортизации. Эта потерянная годовая сумма учитывается в налоговых декларациях как амортизационные расходы и отличается от накопленной амортизации, которая отражается в балансе как текущая сумма. Например, единица оборудования, которая амортизируется каждый год на 200 долларов США (USD), будет иметь расходы на амортизацию для этой суммы каждый год, но накопленная амортизация составит 200 долларов США в первый год, 400 долларов США в следующем году и т. Д. на.

Эта потерянная годовая сумма учитывается в налоговых декларациях как амортизационные расходы и отличается от накопленной амортизации, которая отражается в балансе как текущая сумма. Например, единица оборудования, которая амортизируется каждый год на 200 долларов США (USD), будет иметь расходы на амортизацию для этой суммы каждый год, но накопленная амортизация составит 200 долларов США в первый год, 400 долларов США в следующем году и т. Д. на.

Сумма амортизации оборудования, реализуемая каждый год, зависит от используемого метода амортизации. В прямолинейном методе единица оборудования ежегодно амортизирует одну и ту же сумму — сумму, которая достигается путем деления стоимости оборудования на его срок службы. Например, если единица оборудования стоит 500 долларов США при покупке и срок ее службы составляет пять лет, расходы на амортизацию будут составлять 100 долларов США или 500 долларов США, деленные на пять.

Некоторые предприятия предпочитают расходовать часть оборудования наиболее тяжело в том году, в котором оно было приобретено, и метод амортизации оборудования с использованием остаточного баланса позволяет это сделать.

ДРУГИЕ ЯЗЫКИ

Амортизации основных средств — Business Central

- Статья

- Чтение занимает 5 мин

- 1 contributor

Были ли сведения на этой странице полезными?

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Амортизация используется для распределения стоимости основных средств, таких как техника и оборудование, по амортизационному периоду. Для каждого основного средства необходимо определить способы амортизации.

Существуют два способа амортизации

- Автоматически, путем выполнения пакетного задания Расчет амортизации.

- Вручную, с использованием журнала ГК учета основных средств.

Business Central может рассчитывать ежедневную амортизацию, позволяя вычислять амортизацию за произвольный период. Это позволяет анализировать текущие результаты по месяцам, по кварталам или по годам.

Если несколько отделов используют основное средство, периодическая амортизация может автоматически распределяться между этими отделами в соответствии с пользовательской таблицей распределения.

Можно отменить неверные операции амортизации с помощью пакетного задания Отменить операции книги ОС. Затем можно учесть правильную сумму, запустив пакетное задание Расчет амортизации еще раз. Исправленные ошибки учитываются как ошибочные операции книги основных средств.

Переоценка используется для коррекции значений при изменении общего уровня цен. С помощью пакетного задания Индекс ОС можно пересчитать суммы амортизации.

Расчет амортизации автоматически

Один раз в месяц или по выбору, можно запустить пакетное задание Расчет амортизации. Пакетное задание игнорирует основные средства, которые были проданы, заблокированы или неактивны, и основные средства, использующие ручной метод амортизации.

Пакетное задание игнорирует основные средства, которые были проданы, заблокированы или неактивны, и основные средства, использующие ручной метод амортизации.

Выберите значок, введите Расчет амортизации

Заполните соответствующим образом поля. Наведите указатель на поле, чтобы увидеть короткое описание.

Нажмите кнопку ОК.

Пакетное задание рассчитывает амортизацию и создает строки в журнале ГК учета основных средств.

Выберите значок, введите Журналы ГК для ОС, а затем выберите связанную ссылку.

На странице Журнал ГК учета основных средств в поле Число дней амортизации существует возможность просмотреть, какое количество дней амортизации учитывалось в расчете.

Выберите действие Учет

Примечание

Известные ограничения: если вы выберете поле Число дней обязательно как Да и в поле Число дней обязательно установлено значение Дата учета минус Количество дней в дате в предыдущем календарном году, система не позволит учесть амортизацию. Этого можно избежать, уменьшив значение поля Число дней обязательно до не более чем рассчитанных дней до даты разноски с использованием 30 дней в месяц ИЛИ установить флаг Финансовый год из 365 дней в книге амортизации.

Мы рекомендуем первый вариант, поскольку вы можете не захотеть менять использование 30 дней/месяц для амортизации. Для получения дополнительной информации прочитайте Амортизация поля финансового года за 365 дней.

Этого можно избежать, уменьшив значение поля Число дней обязательно до не более чем рассчитанных дней до даты разноски с использованием 30 дней в месяц ИЛИ установить флаг Финансовый год из 365 дней в книге амортизации.

Мы рекомендуем первый вариант, поскольку вы можете не захотеть менять использование 30 дней/месяц для амортизации. Для получения дополнительной информации прочитайте Амортизация поля финансового года за 365 дней.

Учет амортизации вручную с использованием журнала ГК основных средств

- Выберите значок введите Журнал ГК учета основных средств, а затем выберите связанную ссылку.

- Создайте начальную строку журнала и заполните поля, как требуется.

- В поле Тип учета ОС выберите Амортизация.

- Выберите действие Вставить баланс. счет ОС. Вторая строка журнала создается для балансирующего счета, который настроен для учета амортизации. Дополнительные сведения см.

- Выберите действие Учет, чтобы учесть журнал.

Поле Балансовая стоимость на странице Карточка основного средства будет обновлено.

Если настроены ключи распределения основных средств для распределения сумм по различным подразделениям или проектам, суммы будут распределяться во время учета. Дополнительные сведения см. в разделе Настройка общих данных основных средств.

Управление конечной балансовой стоимостью

В поле Конечная балансовая стоимость на странице Книга амортизации ОС можно указать балансовую стоимость, которую вы хотите, чтобы ваш основной актив имел в текущей книге амортизации после полной амортизации. Вы можете сделать это вручную или заполнить поле

Примечание

Если последняя амортизация означает, что поле Балансовая стоимость на странице Карточка основного средства станет нулем, программа автоматически уменьшит последнюю амортизацию на эту сумму.

Если значение в поле Балансовая стоимость больше нуля после последней амортизации, например из-за существования проблемы округления или восстановленной стоимости, значение Конечная балансовая стоимость на странице Книга амортизации ОС игнорируется. Для получения дополнительной информации см. Учет ликвидационной стоимости вместе со стоимостью приобретения.

Расчет распределения в журнале ГК учета основных средств

Если основное средство используют несколько отделов, периодическая амортизация может автоматически распределяться между этими отделами в соответствии с пользовательской таблицей распределения.

- Выберите значок введите Журнал ГК учета основных средств, а затем выберите связанную ссылку.

- Создайте начальную строку и заполните поля, как требуется.

- В поле Тип учета ОС выберите Распределение.

- Выберите действие Вставить баланс. счет ОС. Вторая строка журнала создается для балансирующего счета, который настроен для учета распределения.

- Выберите действие Учет, чтобы учесть журнал.

Использование списков дублирования для подготовки учета в нескольких книгах амортизации

При заполнении строк журнала для учета в книге амортизации вы можете продублировать эти строки в отдельный журнал, откуда их можно будет учесть в другой книге амортизации. Дополнительные сведения см. в разделе Учет операций в различных книгах амортизации.

- Выберите значок, введите Книги амортизации, а затем выберите связанную ссылку.

- Откройте книгу амортизации, затем установите флажок Часть списка дубликатов.

Важно!

Если выбрано поле Использ. список дублирования, не используйте серии номеров в журнале. Причина заключается в том, что серия номеров для журнале ГК учета основных средств не является серией номеров для журнала основных средств.

список дублирования, не используйте серии номеров в журнале. Причина заключается в том, что серия номеров для журнале ГК учета основных средств не является серией номеров для журнала основных средств.

Учет операций для различных книг амортизации

Выберите значок введите Журнал ГК учета основных средств, а затем выберите связанную ссылку.

В журнале, в котором должна учитываться амортизация, выберите флажок Использ. список дублирования.

Заполните соответствующим образом остальные поля.

Выберите действие Учет.

Выберите значок, введите Журналы ОС, а затем выберите связанную ссылку.

Примечание

Страница Журнал ОС содержит новые строки для других книг амортизации в соответствии со списком дублирования.

Просмотрите или измените строки, затем выберите действие Учет.

Примечание

Еще одним способом дублирования операции в отдельную книгу является ввод кода книги амортизации в поле Дубл. в книге амортизации при заполнении строки журнала.

Для копирования операций из одной книги амортизации в другую используется пакетное задание Копировать книгу амортизации. При выполнении этого пакетного задания создаются строки в разделе журнала, указанного на странице ОС — настройка журнала книги амортизации, в которую копируются операции. Дополнительные сведения см. в следующей процедуре.

Копирование операций из книги основных средств между книгами амортизации

- Выберите значок, введите Книги амортизации, а затем выберите связанную ссылку.

- Откройте соответствующую карточку книги амортизации и выберите действие Копировать книгу амортизации.

- На странице Копирование книги амортизации заполните требуемые поля.

- Нажмите кнопку ОК.

Скопированные строки создаются в журнале ГК учета основных средств или в журнале основных средств в зависимости от того, включена ли интеграция главной книги для копируемого журнала амортизации.

См. также

Основные Средства

Настройка основных средств

Финансы

Работа с Business Central

Что такое амортизация товарных знаков? «

Первоначальная стоимость нематериальных активов равномерно переносится на издержки производства и обращения по нормам, определяемым организацией, исходя из установленного срока их полезного использования.9

Погашение первоначальной стоимости нематериальных активов осуществляется путем их амортизации и равномерного (ежемесячного) включения амортизационных отчислений в издержки производства (обращения).

Нормативными документами по бухгалтерскому учету предусмотрено, что по некоторым объектам нематериальных активов погашение первоначальной стоимости не производится. “Положение о бухгалтерском учете” гласит: “по объектам, по которым проводится погашение стоимости, нематериальные активы равномерно переносят свою первоначальную стоимость на издержки производства или обращения по нормам, определяемым организацией исходя из установленного срока их полезного использования.

“Положение о бухгалтерском учете” гласит: “по объектам, по которым проводится погашение стоимости, нематериальные активы равномерно переносят свою первоначальную стоимость на издержки производства или обращения по нормам, определяемым организацией исходя из установленного срока их полезного использования.

Изменения к плану счетов закрепляют это положение: “Счет 05 “Амортизация нематериальных активов” предназначен для обобщения информации о накопленных амортизационных отчислениях по объектам нематериальных активов, принадлежащих предприятию, на правах собственности и по которым проводится погашение стоимости“.11 Первоначально перечень таких объектов в нормативных документах не приводился, и предприятиям предлагалось самостоятельно, исходя из своих интересов, определять перечень нематериальных активов, по которым начисление амортизационных отчислений не производится. С недавнего времени положение дел несколько изменилось, и законодатели определили объекты, по которым начисление амортизационных отчислений производить не следует. Инструкция о порядке заполнения форм годовой отчетности конкретизирует объекты, по которым начисление амортизации не производится: “Стоимость перечисленных прав (относящихся к нематериальным активам – А.М.) кроме расходов по созданию организации…, товарных знаков и знаков обслуживания переносится на издержки обращения по нормам, определенным в организации в соответствии с Положением о бухгалтерском учете и отчетности Российской Федерации”.12

Инструкция о порядке заполнения форм годовой отчетности конкретизирует объекты, по которым начисление амортизации не производится: “Стоимость перечисленных прав (относящихся к нематериальным активам – А.М.) кроме расходов по созданию организации…, товарных знаков и знаков обслуживания переносится на издержки обращения по нормам, определенным в организации в соответствии с Положением о бухгалтерском учете и отчетности Российской Федерации”.12

Таким образом, стоимость товарных знаков и знаков обслуживания не подлежит переносу на издержки путем амортизации.

В решении вопроса относительно амортизации стоимости товарного знака нашла отражение позиция, высказанная в 1995 г. генеральным директором АФ “Центр бухгалтера и аудита” С. Николаевой: ” С экономической точки зрения сомнения не вызывает этот факт, что не все нематериальные активы теряют свою стоимость в процессе использования, то есть амортизируются. Примером, видимо, могут служить товарные знаки, бессрочные права пользования чем-либо и т. п.”.13 Введение подобной нормы можно объяснить возможностью неограниченного срока действия регистрации товарного знака, что следует из законодательных актов, регулирующих правовую охрану товарных знаков. Как известно, регистрация товарного знака действует в течение десяти лет и срок действия регистрации товарного знака может быть продлен по заявлению владельца.14 Однако, эта норма не является обязательной. Право решать вопрос о сроке регистрации товарного знака и, соответственно, сроке правовой защиты и полезного использования товарных знаков принадлежит владельцу товарного знака. Кроме того, в законодательстве содержится ряд оснований, по которым регистрация товарного знака может быть признана недействительной или аннулирована,15 что прекращает правовую охрану товарных знаний и его использование в хозяйственной деятельности. Таким образом, срок действия товарного знака не всегда является неограниченным (“бессрочным”). В связи с этим возникают сомнения в обоснованности запрета амортизации первоначальной стоимости товарного знака.

п.”.13 Введение подобной нормы можно объяснить возможностью неограниченного срока действия регистрации товарного знака, что следует из законодательных актов, регулирующих правовую охрану товарных знаков. Как известно, регистрация товарного знака действует в течение десяти лет и срок действия регистрации товарного знака может быть продлен по заявлению владельца.14 Однако, эта норма не является обязательной. Право решать вопрос о сроке регистрации товарного знака и, соответственно, сроке правовой защиты и полезного использования товарных знаков принадлежит владельцу товарного знака. Кроме того, в законодательстве содержится ряд оснований, по которым регистрация товарного знака может быть признана недействительной или аннулирована,15 что прекращает правовую охрану товарных знаний и его использование в хозяйственной деятельности. Таким образом, срок действия товарного знака не всегда является неограниченным (“бессрочным”). В связи с этим возникают сомнения в обоснованности запрета амортизации первоначальной стоимости товарного знака.

Иная практика существует в других странах. Так, в соответствии с принципами бухгалтерского учета США на нематериальные активы, не имеющие лимита сроков службы, такие, как торговые марки и цена фирмы, начисляется амортизация в течение разумного времени, но не более 40 лет.16

Амортизация легкового автомобиля в 2022 году

Норма амортизации (НА) для легкового автомобиля в бухгалтерском и налоговом учете зависит от выбранного способа амортизации, который прописан в учетной политике компании.

В налоговом учете возможны два варианта, по одному для каждого метода амортизации.

При линейном методе НА рассчитывают исходя из срока полезного использования по формуле: НА = 1 : срок полезного использования в месяцах x 100 %. По итогу вычислений должен получиться процент, на который стоимость ОС будет уменьшаться ежемесячно.

При нелинейном методе используют НА, которые напрямую предусмотрены в п. 5 ст. 259.2 НК РФ. В законе для каждой амортизационной группы установлены фиксированные НА.

Если использовать нелинейный метод, можно списать почти половину стоимости ОС в первые годы его пользования (ст. 259.2 НК РФ). Ежемесячную амортизацию при таком способе рассчитывают не отдельно по каждому объекту, а по группе в целом.

В бухгалтерском учете НА применяется в двух методах списания.

При линейном способе расчет нормы аналогичен тому, который используется для налогового учета. Только вместо месячной НА сначала считают годовую, а затем делят полученный результат на 12 месяцев.

При способе уменьшаемого остатка сначала определяют годовую НА по формуле: годовая НА = 1 : срок полезного использования в годах x 100%. Затем полученный результат корректируют на повышающие коэффициенты и делят на 12 месяцев. Это и будет считаться месячной НА.

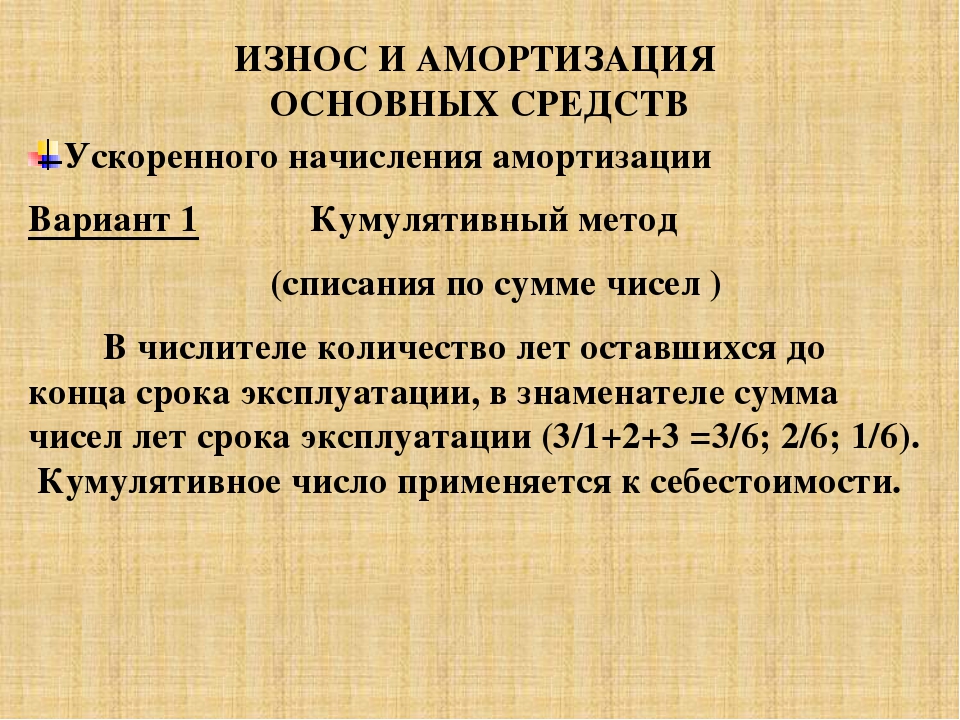

При использовании способа списания стоимости по сумме чисел лет срок полезного использования НА не высчитывают. Вместо этого сразу считают амортизацию за год по формуле: годовая сумма списаний = количество лет, оставшихся до конца срока полезного использования ОС : сумму чисел лет срока полезного использования в единицах x первоначальную (восстановительную) стоимость основного средства. Амортизацию за месяц вычисляют путем деления полученного результата на 12 месяцев.

Амортизацию за месяц вычисляют путем деления полученного результата на 12 месяцев.

При применении способа списания стоимости пропорционально объему продукции или работ также не требуется высчитывать НА. Вместо этого сразу рассчитывается амортизация за месяц по формуле: сумма амортизации за месяц = фактический объем продукции или работ, произведенных с использованием ОС за месяц x первоначальную стоимость ОС: предполагаемый объем продукции или работ за весь срок полезного использования ОС.

Что такое амортизация

Амортизация (основного средства) – систематическое распределение амортизируемой величины актива на протяжении срока его полезного использования.

Амортиза́ция в бухгалтерском учёте — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

Основные средства – это материальные активы, которые:

-

используются Компанией для производства или поставки товаров, предоставление услуг, для сдачи в аренду или для административных целей;

-

предполагается использовать в течение более одного периода.

Амортизация – это системное уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы.

Срок полезной службы:

-

ожидаемый период использования актива; или

-

количество изделий или аналогичных единиц, которое предполагается произвести с использованием актива.

С помощью амортизации реализуется основной принцип бухгалтерского учета, а именно соотнесение расходов по приобретению ОС с соответствующими доходами, которая получает Компания от его эксплуатации в течение срока его полезной службы. Таким образом, амортизация представляет собой стратегию распределения затрат, а поэтому все ОС, за исключением земли, должны амортизироваться, даже если их стоимость со временем возрастает.

Земля имеет неограниченный срок службы, и поэтому не подлежит амортизации.

Амортизация начинает исчисляться с момента, когда ОС готово к использованию, и продолжает начисляться до прекращения признания или переклассификации в категорию активов, предназначенных для продажи. Амортизация начисляется даже в том случае, если ОС не используется.

Для того чтобы определить расходы по амортизации в каждом периоде, необходимо провести следующие оценки:

- ожидаемая ликвидационная стоимость;

- ожидаемый рок полезной службы;

- используемый метод амортизации.

Все вышеуказанные оценки должны пересматриваться Компанией на периодической основе, потому что вследствие влияний различных событий они могут изменяться.

Ожидаемый срок полезной службы определяется Компанией на основании следующих факторов:

- ожидаемый объем использования ОС, который оценивается исходя из его предполагаемой мощности или физической производительности;

- предполагаемый физический износ, зависящий от производственных факторов;

- технологический моральный износ;

- юридические или другие ограничения на использование ОС.

Использованный метод амортизации должен отражать схему, по которой Компания потребляет экономические выгоды, получаемые от ОС.

МСФО (IAS) 16 определяет три основных метода расчета амортизационных отчислений:

- линейный метод;

- метод уменьшаемого остатка;

- метод списания стоимости пропорционально объему выпущенной продукции, выполненных работ, оказанных услуг.

Линейный метод – это самый простой и распространенный метод начисления амортизации, характеризующийся тем, что амортизируемая стоимость актива списывается на расходы равными частями в течение всего срока полезной службы актива.

Метод уменьшаемого остатка – в этом методе используется коэффициент амортизации как при линейном методе, но он умножается на коэффициент ускорения в зависимости от того, как быстро Компания планирует амортизировать объект. Существенное отличие данного метода от линейного метода, состоит в том, что коэффициент амортизации применяется не к амортизируемой стоимости, а к остаточной (балансовой стоимости) объекта.

Метод списания стоимости пропорционально объему продукции – состоит в начислении суммы амортизации на основе ожидаемого использования или ожидаемого уровня производительности.

Налоговый учет:

Определение стоимостного баланса группы на начало налогового периода

Согласно п.7 ст. 267 НК стоимостный баланс подгруппы (группы I), группы на начало налогового периода определяется как:

стоимостный баланс подгруппы (группы I), группы на конец предыдущего налогового периода

минус

сумма амортизационных отчислений, исчисленных в предыдущем налоговом периоде,

минус

корректировки, производимые согласно ст. 273 НК.

Что такое амортизация и почему меня это должно волновать?

Что такое амортизация?

Амортизация — это то, что происходит, когда бизнес-актив теряет ценность с течением времени. Рабочий компьютер, например, постепенно обесценивается с первоначальной покупной цены до 0 долларов по мере того, как он движется в течение своей продуктивной жизни.

Рабочий компьютер, например, постепенно обесценивается с первоначальной покупной цены до 0 долларов по мере того, как он движется в течение своей продуктивной жизни.

Существуют методы измерения снижающейся стоимости этих активов и отражения ее в бухгалтерских книгах вашего бизнеса. Эта область бухгалтерского учета может стать сложной, поэтому рекомендуется работать с профессионалом.

Цель амортизации: 3 основные функции

Учет амортизации поможет вам понять реальную стоимость ведения бизнеса (поскольку износ является расходом), уменьшить ваш налоговый счет и оценить стоимость вашего бизнеса.

1. Амортизация как расход (затраты на ведение бизнеса)

Чтобы понять, насколько прибыльен ваш бизнес, вам нужно знать все свои затраты. Амортизация является одной из таких затрат, потому что изнашиваемые активы в конечном итоге должны быть заменены.

Учет амортизации поможет вам определить, какую стоимость ваши активы потеряли в течение года. Это число должно быть указано в вашем отчете о прибылях и убытках и вычтено из вашего дохода при расчете прибыли. Если вы не учитываете амортизацию, вы недооцениваете свои затраты и думаете, что зарабатываете больше, чем есть на самом деле.

Это число должно быть указано в вашем отчете о прибылях и убытках и вычтено из вашего дохода при расчете прибыли. Если вы не учитываете амортизацию, вы недооцениваете свои затраты и думаете, что зарабатываете больше, чем есть на самом деле.

Вы можете скачать наш бесплатный шаблон отчета о прибылях и убытках , чтобы рассчитать все свои расходы.

2.Амортизация и налог

Поскольку амортизация снижает вашу прибыль, она также может уменьшить ваш налоговый счет. Если вы не будете учитывать амортизацию, вы в конечном итоге заплатите слишком много налогов.

Вы можете постепенно потребовать всю стоимость актива за счет налога. Однако существуют правила относительно того, как быстро вы можете амортизировать определенные активы с точки зрения налогообложения.

3. Оценка вашего бизнеса (амортизация на балансе)

По мере того, как активы теряют ценность, теряется и ваш бизнес.Например, транспортная компания со старыми грузовиками может стоить меньше, чем транспортная компания с новыми грузовиками. Ваши активы перечислены в вашем балансе, в так называемом реестре основных средств. Обязательно обновляйте реестр всякий раз, когда рассчитываете амортизацию. Также стоит помнить, что активы часто используются для обеспечения кредитов. По мере того, как они падают в цене, они обеспечивают меньшую безопасность, и вам может быть труднее получить финансирование.

Ваши активы перечислены в вашем балансе, в так называемом реестре основных средств. Обязательно обновляйте реестр всякий раз, когда рассчитываете амортизацию. Также стоит помнить, что активы часто используются для обеспечения кредитов. По мере того, как они падают в цене, они обеспечивают меньшую безопасность, и вам может быть труднее получить финансирование.

Загрузите наш бесплатный шаблон балансового отчета , чтобы отслеживать свои активы.

Что может быть обесценено?

Хотя большинство коммерческих расходов не облагаются налогом, не все они подлежат амортизации. Есть разница. Расходные материалы, такие как канцелярские товары, могут быть вычтены из налога, но вы должны заявить о них в том же году, когда вы их купили. Для большинства предприятий амортизироваться могут только основные средства.

Что такое основные средства?

Основные средства — это то, что поможет вам получать доход более года.Сюда входят такие вещи, как инструменты, машины, компьютеры, офисная мебель, транспортные средства и здания. Вы не всегда должны владеть ими. Некоторые предметы лизинга также могут быть амортизируемыми.

Вы не всегда должны владеть ими. Некоторые предметы лизинга также могут быть амортизируемыми.

Нематериальные активы, которые не являются физическими вещами, такими как патенты и авторские права, также могут амортизироваться (или амортизироваться). Они невероятно ценны для вашего бизнеса, и эта ценность постепенно уменьшается по мере истечения срока их действия.

Если актив не теряет в цене, например земля, то его нельзя амортизировать.И не может инвентарь. Это рассматривается отдельно в области учета запасов.

Выбор графика амортизации

Чтобы амортизировать актив, необходимо сначала оценить срок его службы. Компьютер может прослужить всего три года. Печь на фабрике может работать 30 лет. GAAP (общепринятые принципы бухгалтерского учета) дают некоторые рекомендации о том, как быстро амортизировать определенные активы, и у IRS также есть некоторые правила. Некоторые предприятия ведут два графика амортизации: один для целей налогообложения с использованием правил IRS, а другой для бухгалтерских книг.

Стоимость актива может быть скорректирована до нуля в любое время, если он потерян, украден или поврежден. Его также можно продать, обменять или объединить в новый актив.

Методы расчета амортизации

Вам также необходимо решить, как будет снижаться стоимость актива в течение срока его службы. Потеряет ли он большую часть своей стоимости рано или будет терять ценность с одинаковой скоростью каждый год? Существует множество различных методов расчета амортизации, и некоторые из них достаточно сложны.Три самых распространенных:

Прямолинейная амортизация

В соответствии с этим методом актив ежегодно амортизируется на одну и ту же сумму, пока его стоимость не станет равной нулю. Например, актив, который, как ожидается, прослужит пять лет, будет обесцениваться на одну пятую стоимости билета каждый год.

Амортизация с уменьшением стоимости

При убывающей амортизации актив теряет большую часть своей стоимости в течение первых нескольких лет. Эта скорость амортизации постепенно замедляется с течением времени.

Эта скорость амортизации постепенно замедляется с течением времени.

Единицы производственной амортизации

Срок службы некоторых активов лучше измеряется работой, которую они выполняют, а не временем, в течение которого они служат. Например, транспортное средство может проехать определенное количество миль, или упаковочная машина может упаковать определенное количество продуктов. Вы можете амортизировать эти активы на основе использования, а не возраста.

Амортизация для малого бизнеса

Амортизация поначалу может показаться сложной, но бояться нечего.Это поможет вам лучше понять свои расходы и снизить налоги, а это хорошо.

Это тоже не должно быть сложным. Большинство предприятий просто принимают график амортизации, предоставленный IRS. Как только он настроен в вашем бухгалтерском программном обеспечении, математика происходит автоматически, и цифры поступают прямо в вашу налоговую декларацию. И, как всегда, бухгалтер или счетовод может дать совет по пути.

Что такое амортизация в бухгалтерском учете | Как рассчитать

В то время как малые предприятия могут списывать расходы по мере их возникновения, невозможно списывать в расходы более крупные статьи, также известные как основные средства, такие как транспортные средства или здания.Вот тут-то и появляется амортизация — метод учета, который можно использовать для распределения стоимости актива на несколько лет. Но что означает амортизация? Узнайте все, что вам нужно знать о различных типах амортизации, прямо здесь.

Что означает амортизация?

Амортизация – это то, что происходит, когда активы теряют ценность с течением времени, пока стоимость актива не станет нулевой или незначительной. Амортизация может произойти практически с любыми основными средствами, включая офисное оборудование, компьютеры, машины, здания и т.д.Одним из основных средств, не подлежащих амортизации, является стоимость земли, которая со временем повышается (увеличивается).

Как рассчитать амортизацию

Существуют три основных метода начисления амортизации, с которыми должен ознакомиться каждый, кто пытается узнать, как рассчитать амортизацию. Мы рассмотрим эти различные виды амортизации в следующем разделе. Но прежде чем вы сможете начать вычислять амортизацию, вам нужно знать пару ключевых моментов информации:

Срок полезного использования — это, по сути, период времени, в течение которого актив считается продуктивным.По истечении срока полезного использования дальнейшее использование актива становится нерентабельным.

Ликвидационная стоимость. По истечении срока полезного использования актива вы можете продать актив по сниженной ставке. Это называется ликвидационной стоимостью актива.

Стоимость актива — это полная стоимость актива, включая налоги, расходы на установку и доставку.

Включив амортизацию в свои бухгалтерские записи, ваша компания может обеспечить правильную регистрацию прибыли в балансовом отчете и отчете о прибылях и убытках. Поскольку амортизация является очень сложной областью, всегда лучше доверить ее экспертам. Убедитесь, что бухгалтер вашей компании выполняет все расчеты, связанные с амортизацией. Кроме того, бухгалтерское программное обеспечение, такое как Xero, может выполнять расчеты автоматически.

Поскольку амортизация является очень сложной областью, всегда лучше доверить ее экспертам. Убедитесь, что бухгалтер вашей компании выполняет все расчеты, связанные с амортизацией. Кроме того, бухгалтерское программное обеспечение, такое как Xero, может выполнять расчеты автоматически.

Типы амортизации

Существует несколько различных методов амортизации, которые можно использовать. Вот краткое изложение трех основных типов амортизации:

1. Линейная амортизация

Это самый простой метод амортизации.По сути, стоимость актива обесценивается на одну и ту же сумму каждый год, пока не достигнет нуля. Таким образом, если срок полезного использования актива составляет 10 лет, его стоимость будет амортизироваться на 10% каждый год. Вы можете рассчитать линейную амортизацию по следующей формуле:

Линейная амортизация = (Стоимость активов – Остаточная стоимость) / Срок полезного использования

2. Амортизация единиц продукции

рассчитывайте амортизацию, измеряя работу, которую выполняет актив, а не время, в течение которого он служит. Таким образом, в этом методе амортизации равные нормы расходов назначаются для каждой единицы продукции, а это означает, что амортизация основана на производственной мощности, а не на количестве лет. Есть два шага, которые вам нужно будет выполнить, чтобы рассчитать единицы амортизации продукции.

Таким образом, в этом методе амортизации равные нормы расходов назначаются для каждой единицы продукции, а это означает, что амортизация основана на производственной мощности, а не на количестве лет. Есть два шага, которые вам нужно будет выполнить, чтобы рассчитать единицы амортизации продукции.

Во-первых, вам необходимо рассчитать амортизацию на единицу продукции:

Амортизация на единицу продукции = (Стоимость активов – Остаточная стоимость) / Срок полезного использования в единицах продукции

Затем вам необходимо рассчитать общую амортизацию , исходя из фактических произведенных единиц:

Общая амортизация = Амортизация на единицу продукции x Произведенные единицы

3.Двойная уменьшающаяся амортизация

Двойная уменьшающаяся амортизация – это ускоренная форма амортизации, при которой более высокий процент стоимости теряется на ранних стадиях срока полезного использования актива. Это особенно полезно, когда активы потребляются быстрее в течение первых нескольких лет. Вы можете рассчитать двойную уменьшающуюся амортизацию следующим образом:

Вы можете рассчитать двойную уменьшающуюся амортизацию следующим образом:

Амортизация = 2 х линейная норма амортизации х балансовая стоимость на начало года

Почему амортизация имеет значение?

В конечном счете, учет амортизации дает вам гораздо лучшее представление об истинных затратах на ведение бизнеса.Чтобы получить более точное представление о прибыльности вашей компании, вам необходимо знать амортизацию, поскольку по мере износа активов и снижения их ценности их необходимо будет заменять. Амортизация помогает вам понять, сколько стоимости ваших активов потеряли за эти годы, и если вы не учитываете ее в своем доходе, это может означать, что вы недооцениваете свои затраты.

Кроме того, амортизация играет ключевую роль в налогообложении. Проще говоря, меньше прибыли = меньше налогов. Если вы не учитываете амортизацию, вы можете в конечном итоге заплатить больше налога.Постепенно вы сможете потребовать всю стоимость конкретного актива за счет налогов. Амортизация также важна для оценки вашего бизнеса, поскольку снижение стоимости ваших активов может означать, что ваш бизнес также теряет ценность. Кроме того, активы часто используются для обеспечения финансирования, поэтому, когда они теряют ценность, вам может быть труднее получить кредит.

Амортизация также важна для оценки вашего бизнеса, поскольку снижение стоимости ваших активов может означать, что ваш бизнес также теряет ценность. Кроме того, активы часто используются для обеспечения финансирования, поэтому, когда они теряют ценность, вам может быть труднее получить кредит.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов.Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Что такое амортизация и как она работает?

- Амортизация — это процесс вычета стоимости бизнес-актива в течение длительного периода времени, а не в течение одного года.

- Существует четыре основных метода начисления амортизации: прямолинейный, метод двойного снижения, сумма годовых цифр и единиц продукции.

- Каждый метод используется для разных видов бизнеса и видов активов.

Амортизация часто ошибочно понимается как термин, обозначающий что-либо, просто теряющее свою ценность, или как расчет, выполняемый для целей налогообложения. Амортизация является важной частью налоговых деклараций вашего бизнеса, но это сложная концепция. Продолжайте читать, чтобы узнать, что такое амортизация, как она рассчитывается и как расчет амортизации может повлиять на ваш бизнес.

Амортизация является важной частью налоговых деклараций вашего бизнеса, но это сложная концепция. Продолжайте читать, чтобы узнать, что такое амортизация, как она рассчитывается и как расчет амортизации может повлиять на ваш бизнес.

Что такое амортизация?

Амортизация имеет два основных аспекта. Первый аспект заключается в снижении стоимости актива с течением времени.Второй аспект — это распределение цены, которую вы изначально заплатили за дорогой актив, на период времени, в течение которого вы используете этот актив.

Количество лет, в течение которых актив амортизируется, определяется предполагаемым сроком полезного использования актива или тем, как долго актив может использоваться. Например, расчетный срок полезного использования портативного компьютера составляет около пяти лет.

Существует несколько классов активов, включая товары и недвижимость. При составлении годового бюджета или баланса амортизация активов считается фиксированной стоимостью, если только вы не используете метод, при котором амортизируемая сумма меняется каждый год (например, метод единицы продукции), и в этом случае это будет переменная стоимость.

[ Связанный: Деловые обязательства и как ими управлять]

Какие активы могут быть амортизированы?

У Налогового управления США есть особые указания относительно того, какие виды активов могут амортизироваться для целей бухгалтерского учета. Согласно IRS, чтобы быть амортизируемым, актив должен

- Находиться в вашей собственности

- Использоваться в вашем бизнесе или приносить доход

- Иметь определяемый срок полезного использования

- Ожидается, что он прослужит более одного года

Некоторые примеры наиболее распространенных видов амортизируемых активов включают транспортные средства; здания; оргтехника или мебель; компьютеры и другая электроника; механизмы и оборудование; и некоторые нематериальные объекты, такие как патенты, авторские права и компьютерное программное обеспечение.

Какие активы не подлежат амортизации?

Вы не можете амортизировать актив, который не соответствует требованиям IRS, поэтому ничего, что не изнашивается, не устаревает и не приходит в негодность. Вы также не можете амортизировать

Вы также не можете амортизировать

- Земля

- Предметы коллекционирования (например, предметы искусства, монеты, памятные вещи и т. д.)

- Инвестиции (например, акции и облигации)

- Личное имущество

- Любое имущество, используемое менее одного года

7

В бухгалтерском учете используется несколько методов амортизации.Четыре основных типа амортизации заключаются в следующем.

1. Линейная амортизация

Это самый простой и понятный метод амортизации. Он равномерно распределяет стоимость актива на несколько лет, то есть вы платите одинаковую сумму за каждый год срока полезного использования актива.

Линейная амортизация является хорошим вариантом для малых предприятий с простыми системами бухгалтерского учета или предприятий, где владелец бизнеса готовит и подает налоговую декларацию.

Преимущества прямолинейной амортизации заключаются в том, что ею легко пользоваться, она дает относительно мало ошибок, и владельцы бизнеса могут расходовать одну и ту же сумму каждый отчетный период.

Однако его простота также может быть недостатком, поскольку расчет срока полезного использования в значительной степени основан на догадках или оценках. Он также не учитывает ускоренную потерю стоимости актива в краткосрочной перспективе или вероятность того, что затраты на техническое обслуживание будут расти по мере старения актива.

- Формула амортизации: Разделите стоимость актива (минус его ликвидационная стоимость) на предполагаемое количество лет его полезного срока службы. «Ликвидационная стоимость» — это оценочная сумма денег, которую предмет будет стоить в конце срока его полезного использования.Вот как выглядит формула: (Стоимость актива — Ликвидационная стоимость актива) / Срок полезного использования актива = Расходы на амортизацию

уменьшающаяся амортизация

Этот метод, также называемый амортизацией уменьшающегося остатка, позволяет вам списывать большую часть стоимости актива сразу после его покупки и меньшую по прошествии времени. Это хороший вариант для предприятий, которые хотят возместить большую часть стоимости актива заранее, а не ждать определенное количество лет, например для малых предприятий, которые несут большие первоначальные затраты и нуждаются в дополнительных денежных средствах.

Это хороший вариант для предприятий, которые хотят возместить большую часть стоимости актива заранее, а не ждать определенное количество лет, например для малых предприятий, которые несут большие первоначальные затраты и нуждаются в дополнительных денежных средствах.

Метод двойного уменьшающегося остатка выгоден тем, что он может помочь компенсировать увеличение затрат на техническое обслуживание по мере устаревания актива; он также может максимизировать налоговые вычеты, допуская более высокие расходы на амортизацию в первые годы.

Однако, если у вашего бизнеса уже был налоговый убыток за данный год, вы не сможете воспользоваться дополнительным налоговым вычетом.

- Формула амортизации: 2 x (Однострочная норма амортизации) x (Балансовая стоимость на начало года).Или вы можете использовать калькулятор двойного уменьшения. «Балансовая стоимость» — это стоимость актива за вычетом суммы амортизации, которую вы уже начислили.

3.

Амортизация по сумме цифр за годы

Амортизация по сумме цифр за годыАмортизация по сумме цифр за годы (SYD) аналогична методу двойного снижения тем, что он также является ускоренным расчетом амортизации. Вместо уменьшения балансовой стоимости SYD рассчитывает взвешенный процент на основе оставшегося срока полезного использования актива.

SYD подходит компаниям, которые хотят получить большую прибыль авансом, но с более равномерным распределением, чем при использовании метода двойного снижения.Основное преимущество метода SYD заключается в том, что ускоренная амортизация снижает налогооблагаемую прибыль и налоги, причитающиеся в течение первых лет жизни актива. Однако главный недостаток SYD заключается в том, что его значительно сложнее вычислить, чем другие методы.

- Формула амортизации: (Оставшийся срок службы / SYD) x (Стоимость актива — Ликвидационная стоимость). Сначала вы должны рассчитать SYD, сложив цифры для каждого года амортизации. Например, расчет SYD за пять лет: 5+4+3+2+1=15. Затем вы делите каждый год на эту сумму, чтобы рассчитать процент амортизации за этот год. Чтобы найти процент амортизации за первый год, вы должны разделить цифру первого года (5) на общую сумму SYD (15), что дает 33% (5/15 = 33%).

Затем вы делите каждый год на эту сумму, чтобы рассчитать процент амортизации за этот год. Чтобы найти процент амортизации за первый год, вы должны разделить цифру первого года (5) на общую сумму SYD (15), что дает 33% (5/15 = 33%).

Затем вы делите каждый год на эту сумму, чтобы рассчитать процент амортизации за этот год. Чтобы найти процент амортизации за первый год, вы должны разделить цифру первого года (5) на общую сумму SYD (15), что дает 33% (5/15 = 33%).[ См.: Полезные расчетные формулы и коэффициенты]

4. Амортизация единиц продукции

Этот представляет собой простой способ амортизации стоимости актива на основе того, как часто актив используется.«Единицы производства» могут относиться к тому, что производит оборудование — например, к количеству пицц, которые можно приготовить в печи для пиццы, или к количеству часов, в течение которых она используется. Этот метод хорош для компаний, которые хотят списать оборудование с поддающимся количественной оценке и общепринятым (т. е. основанным на спецификациях производителя) выходом в течение срока его полезного использования. Убедитесь, что у вас есть метод отслеживания использования оборудования, и будьте готовы каждый год списывать разные суммы.

Основное преимущество метода амортизации, основанного на единицах продукции, заключается в том, что он дает очень точное представление о стоимости амортизации на основе фактических цифр в зависимости от используемого метода отслеживания.Однако его главный недостаток заключается в том, что его трудно применить ко многим ситуациям реальной жизни, поскольку не всегда легко оценить, сколько единиц актива может произвести до истечения срока его полезного использования.

- Формула амортизации: (Стоимость активов — Ликвидационная стоимость) / Единицы, произведенные за срок полезного использования

Как амортизация влияет на налоговые обязательства?

Амортизация снижает налоги, которые должен платить ваш бизнес, посредством вычетов, отслеживая снижение стоимости ваших активов.Расходы на амортизацию вашего бизнеса уменьшают прибыль, на которой основаны ваши налоги, что, в свою очередь, уменьшает налоги, которые ваш бизнес должен IRS. Чем больше амортизационные отчисления, тем меньше ваш налогооблагаемый доход.

Чем больше амортизационные отчисления, тем меньше ваш налогооблагаемый доход.

Что такое амортизация? | BDC.ca

Амортизация — это способ расчета уменьшения стоимости актива из-за использования, износа и морального устаревания.

Стоимость большинства активов уменьшается со временем после их покупки. Предприятия должны учитывать это уменьшающееся значение при анализе своей эффективности и расчете затрат.

Амортизация — это метод бухгалтерского учета для оценки этого снижения с течением времени. Это помогает предприятиям сопоставлять свои доходы с затратами, включая затраты на активы, используемые для получения доходов.

Подробнее об амортизации

Существует несколько методов амортизации. Владельцы бизнеса обычно знакомы с методами амортизации, используемыми для целей налогообложения. Это требует от предприятий распространять отчетность о затратах на долгосрочные активы в течение срока полезного использования актива. У компаний часто есть возможность ускорить или отсрочить амортизацию, чтобы оптимизировать свои налоговые обязательства.

Но амортизация для целей налогообложения не обязательно представляет собой фактические затраты компании на использование ее основных средств. Для предприятий общепринято и приемлемо использовать метод параллельной амортизации для целей финансовой отчетности, который более точно отражает снижение стоимости активов.

Наиболее распространенными методами начисления амортизации являются линейный метод и метод уменьшаемого остатка.

Прямолинейный: Актив амортизируется на одинаковую сумму за каждый год срока его полезного использования.Например, для машины с закупочной ценой 10 000 долларов США, стоимостью брака 0 долларов США и сроком службы 10 лет амортизационные отчисления составляют 1 000 долларов США в год.

Убывающий остаток: Актив амортизируется по одной и той же ставке за каждый год срока его полезного использования. Этот метод иногда используется, чтобы отразить тот факт, что активы теряют большую ценность в начале своей жизни. Например, для машины, описанной выше, при использовании нормы амортизации 30 % амортизационные отчисления составляют 3 000 долларов США в первый год, 2 100 долларов США – второй год, 1 470 долларов США – третий год и так далее.

Например, для машины, описанной выше, при использовании нормы амортизации 30 % амортизационные отчисления составляют 3 000 долларов США в первый год, 2 100 долларов США – второй год, 1 470 долларов США – третий год и так далее.

Узнайте больше в нашем глоссарии

Что такое амортизация? | Определение + Примеры

Как рассчитывается амортизация?

Бухгалтеры используют множество методов для расчета амортизации, но мы будем придерживаться наиболее распространенного и простого метода: прямолинейного начисления амортизации.

Рассчитать амортизацию объекта для страхового возмещения несложно.

Шаг №1

Первый шаг — установить срок полезного использования предмета.

Срок полезного использования — это оценка ожидаемого срока использования предмета. Страховые аджастеры обращаются к различным руководствам и правилам, чтобы определить срок полезного использования предметов, а не принимают решение в каждом конкретном случае.

Давайте вернемся к нашему более раннему примеру с Мартиной и ее диваном и предположим, что срок службы дивана составляет 10 лет.

Шаг №2

Второй шаг — установить стоимость замены предмета, которая, как мы уже знаем, является стоимостью замены предмета новой версией аналогичного вида и качества.Стоимость замены секционного дивана Мартины составляет 6000 долларов.

Шаг №3

Третий шаг требует немного математики.

Мы знаем, что срок службы дивана составляет 10 лет, а стоимость его замены составляет 6000 долларов США. Теперь мы можем рассчитать амортизацию.

Мы распределим восстановительную стоимость в размере 6000 долларов США на 10-летний срок полезного использования. Это дает нам 600 долларов в год. Таким образом, стоимость дивана обесценивается на 600 долларов каждый год.

6000 долл. США / 10 = 600 долл. США

(восстановительная стоимость) / (срок полезного использования) = (годовая амортизация)

Шаг №4

Последний шаг — вычислить реальную денежную стоимость.Это означает применение годовой амортизации за каждый год использования дивана и вычитание этой стоимости из восстановительной стоимости.

Мартина владела своим диваном 6 лет, прежде чем его уничтожило наводнение.

600 долл. США x 6 = 3600 долл. США

(годовая амортизация) / (количество лет использования) = (общая амортизация)

С момента покупки диван Мартины потерял в цене 3600 долларов из-за износа. Итак, из восстановительной стоимости вычитаем 3600…

6000 $ – 3600 $ = 2400 $

(восстановительная стоимость) – (общая амортизация) = (фактическая денежная стоимость)

… что дает нам 2400 долларов.2400 долларов — это фактическая денежная стоимость дивана, сумма, которую ее страховщик выплатит ей наличными для урегулирования претензии (за вычетом ее франшизы).

В Square One мы также используем так называемую ограниченную амортизацию. Когда применяется ограниченная амортизация, мы не будем амортизировать восстановительную стоимость ниже 50%, независимо от оставшегося срока полезного использования.

Важные моменты

- Амортизация означает распределение стоимости объекта в течение срока его полезного использования.

- Страховщики обычно оплачивают урегулирование убытков либо на основе восстановительной стоимости, либо на основе фактической денежной стоимости.

- Страховые компании используют амортизацию для расчета фактической денежной стоимости.

Что такое амортизация? Как это рассчитывается?

Для целей финансовой отчетности и налоговых обязательств предприятия должны продемонстрировать, как их активы уменьшаются в стоимости, процесс учета, известный как амортизация.

Что такое амортизация?

В концепции амортизации признается, что стоимость активов со временем снижается, и их стоимость распределяется на весь срок их полезного использования.Амортизация – это методичный способ постепенного списания стоимости основного средства в течение срока его полезного использования.

Сглаживая финансовые последствия покупки активов, амортизация влияет на отчет о прибылях и убытках и баланс предприятия, два наиболее важных финансовых отчета компании, а также на ее ежегодные налоговые обязательства. Это может устранить колебания прибыльности, которые в противном случае были бы вызваны авансовыми затратами на покупку крупных активов.

Ключевые выводы

- Амортизация — это учетный процесс распределения стоимости материальных основных средств в течение периода времени, который компания ожидает получить от их использования.

- Существует несколько методов расчета амортизации, каждый из которых требует использования достоверных данных и информированных оценок.

- Компании могут использовать различные методы расчета амортизации для отчетов о прибылях и убытках (P&L) и для целей налогообложения.

- Важно точно рассчитать амортизацию, поскольку она может существенно повлиять на финансовые результаты компании и налоговые обязательства.

Что такое актив и какие виды активов амортизируются?

У бухгалтеров есть очень конкретное определение актива, которое отличается от повседневного использования этого слова. Основные средства — это объекты с будущей экономической выгодой, которые приобретаются или иным образом контролируются бизнесом.Основные средства могут быть материальными (например, оборудование и здания) или нематериальными (такими как патенты или товарные знаки). Компании также имеют оборотные активы, которые являются краткосрочными и включают денежные средства/эквиваленты денежных средств, товарно-материальные запасы, дебиторскую задолженность и т. д.

Амортизация применяется к определенным материальным активам, известным как основные средства. К нематериальным активам применяется другой процесс распределения затрат, называемый амортизацией.

Основные средства представляют собой подмножество материальных активов, которые, как ожидается, прослужат более одного года и со временем уменьшатся в стоимости. Например, компьютер является основным активом, потому что он, вероятно, будет использоваться в течение нескольких лет, и его стоимость будет снижаться с каждым годом. Основные средства отличаются от оборотных активов, таких как товарно-материальные запасы, которые, как ожидается, будут преобразованы в денежные средства в течение года и, следовательно, не подлежат амортизации. Основные средства иногда называют капитальными активами, основными средствами, долгосрочными активами или внеоборотными активами.

Например, компьютер является основным активом, потому что он, вероятно, будет использоваться в течение нескольких лет, и его стоимость будет снижаться с каждым годом. Основные средства отличаются от оборотных активов, таких как товарно-материальные запасы, которые, как ожидается, будут преобразованы в денежные средства в течение года и, следовательно, не подлежат амортизации. Основные средства иногда называют капитальными активами, основными средствами, долгосрочными активами или внеоборотными активами.

Основные средства, как правило, представляют собой объекты с более высокой стоимостью, но для целей бухгалтерского учета каждая компания устанавливает свой собственный порог в долларах для определения того, следует ли рассматривать объект как актив, который со временем амортизируется, вместо того, чтобы признавать его полную стоимость в том периоде, в котором он был купил.Запись объекта в качестве основного средства также известна как капитализация. Однако для целей налогообложения IRS устанавливает пороговое значение того, какие активы должны быть капитализированы (см. разницу между балансовой амортизацией и налоговой амортизацией далее в этой статье).

разницу между балансовой амортизацией и налоговой амортизацией далее в этой статье).

Земля является существенным исключением из этого правила, поскольку является основным активом, не подлежащим амортизации. Он считается неистощимым активом, поскольку не устаревает, не изнашивается и не имеет конечного срока полезного использования.

Объяснение амортизации

При рассмотрении характера основных средств, особенно продолжительности их срока службы, стоимость должна отражаться в течение отчетных периодов, в течение которых они будут полезны, а не только в периоде, в котором они были оплачены. Такой подход отражает их использование в бизнесе и дает более четкое представление об эффективности бизнеса.

Амортизация является примером принципа соответствия, одного из основных принципов Общепринятых принципов бухгалтерского учета (GAAP), согласно которому расходы признаются в том же периоде, что и доход, который они помогают получить, а не в момент их выплаты.

Однако амортизация не предназначена для оценки справедливой рыночной стоимости актива в любой момент времени, которая может быть субъективной или трудноизмеримой. При расчете амортизации некоторые достоверные факты (например, первоначальная стоимость актива) сочетаются с некоторыми оценками (например, сроком его полезного использования или ликвидационной стоимостью).

Примеры амортизации в бизнесе

Предприятие может амортизировать любые основные средства, кроме земли.Активы могут быть большими, например, самолеты, небоскребы или ветряные мельницы. Или они могут быть небольшими, как ноутбуки, мебель или сотовые телефоны. Амортизация является большой статьей расходов для многих предприятий и отражается в отчетах о прибылях и убытках публично торгуемых компаний. Например, в 2019 году компания Coca-Cola зафиксировала расходы на амортизацию на сумму более 1 миллиарда долларов. Авиакомпания может отражать еще более высокие ежегодные расходы на амортизацию, поскольку она амортизирует большое количество очень дорогих самолетов, в то время как компания-разработчик программного обеспечения может отразить лишь часть этой суммы. потому что у него не так много ценных основных средств.

потому что у него не так много ценных основных средств.

Бухгалтерская амортизация против налоговой амортизации

Компания может рассчитать амортизацию своих основных средств иначе для своей прибыли и убытков, чем для налоговой отчетности.

Бухгалтерская амортизация — это сумма, зарегистрированная в главной бухгалтерской книге компании и показанная как расход в отчете о прибылях и убытках компании за каждый отчетный период. Это считается неденежным расходом, который напрямую не влияет на денежный поток.

Налоговая амортизация относится к тому, как компания сообщает об амортизации в своих налоговых декларациях. Налоговая амортизация должна рассчитываться на основе конкретных правил, установленных IRS.

Различия между балансовой амортизацией и налоговой амортизацией в основном связаны с периодом времени, в течение которого актив может амортизироваться. Однако общие расходы на амортизацию в течение всего срока службы актива должны быть одинаковыми для обоих методов.

Однако общие расходы на амортизацию в течение всего срока службы актива должны быть одинаковыми для обоих методов.

IRS также устанавливает рекомендации по пороговому значению, выше которого активы должны быть капитализированы для целей налогообложения (в настоящее время 2500 или 5000 долларов, в зависимости от того, есть ли у компании соответствующий финансовый отчет). Предметы стоимостью меньше этой суммы считаются «минимальными» и могут быть полностью списаны на расходы при покупке. Эти рекомендации время от времени меняются, и компании должны следить за этими изменениями.

Запись амортизации

Амортизация влияет как на отчет о прибылях и убытках компании, так и на ее баланс.Расходы на амортизацию в течение определенного периода уменьшают доход, отраженный в отчете о прибылях и убытках. Накопленная амортизация снижает стоимость актива в балансе.

Пример амортизации

Вот пример записей в журнале, необходимых для учета амортизации ноутбука с ожидаемым сроком службы в пять лет.

Для записи покупки ноутбука наличными:

| Дебет | Кредит | |

|---|---|---|

| Актив — Ноутбук | 5000 долларов | |

| Активы — Денежные средства | 5000 долларов |

Для записи амортизационных отчислений за один месяц исходя из пятилетнего срока службы ноутбука (с использованием линейного метода, описанного далее в этой статье, и без учета остаточной стоимости):

| Дебет | Кредит | |

|---|---|---|

| Амортизационные отчисления – Ноутбук | 83 $ | |

| Накопленная амортизация | 83 $ |

Чистый результат этих записей показывает потраченные денежные средства и расходы на амортизацию, поражающие прибыль и убытки. Стоимость актива также уменьшается на балансе компании:

Стоимость актива также уменьшается на балансе компании:

| Ноутбук | 5000 долларов |

| Накопленная амортизация | 83 $ |

| Чистые активы — ноутбук | 4 917 долл. США |

Что такое график амортизации?

У каждого актива есть собственный график амортизации или диаграмма, которая показывает график ежемесячных расходов на амортизацию и скользящую стоимость чистых активов. График амортизации обычно устанавливается при покупке актива и используется для расчета повторяющихся сумм амортизационных отчислений. В конце графика актив должен быть амортизирован до его ликвидационной стоимости.

График амортизации обычно устанавливается при покупке актива и используется для расчета повторяющихся сумм амортизационных отчислений. В конце графика актив должен быть амортизирован до его ликвидационной стоимости.

Общие элементы графика амортизации включают:

- Название актива и описание

- Дата покупки

- Стоимость приобретения актива

- Предполагаемый срок полезного использования

- Расчетная ликвидационная стоимость

- Метод амортизации

Как рассчитать амортизацию

При установлении графика амортизации для конкретного актива следует учитывать три ключевых момента:

- Амортизируемая база: Первоначальная стоимость актива за вычетом его ликвидационной стоимости. Первоначальная стоимость включает сумму, уплаченную за актив, а также любые затраты, понесенные для ввода его в эксплуатацию для конкретного использования. Ликвидационная стоимость — это оценка того, за сколько актив может быть продан, когда он будет выведен из эксплуатации.

- Срок полезного использования: Расчетный период, в течение которого актив может находиться в эксплуатации до того, как он устареет или износится. Срок полезного использования может отличаться от физического срока службы актива.

- Лучший метод: Метод, используемый для расчета амортизации.Это должно быть систематическим и рациональным, связанным с характером актива. Некоторые методы предполагают, что амортизация является функцией использования, в то время как другие основаны на течении времени. Выбор метода часто сводится к простоте, к снижению затрат на ведение учета.

Первоначальная стоимость включает сумму, уплаченную за актив, а также любые затраты, понесенные для ввода его в эксплуатацию для конкретного использования. Ликвидационная стоимость — это оценка того, за сколько актив может быть продан, когда он будет выведен из эксплуатации.

Первоначальная стоимость включает сумму, уплаченную за актив, а также любые затраты, понесенные для ввода его в эксплуатацию для конкретного использования. Ликвидационная стоимость — это оценка того, за сколько актив может быть продан, когда он будет выведен из эксплуатации.Методы амортизации

Наиболее часто используемые методы амортизации делятся на три категории, хотя существуют и другие специальные методы, которые можно применять в конкретных ситуациях.

Методы, основанные на времени

Эти методы предполагают, что экономическая полезность актива остается неизменной каждый год срока его полезного использования. Точная оценка срока полезного использования актива особенно важна при применении временных методов.

Линейная амортизация , основанный на времени метод, является самым простым и наиболее часто используемым методом амортизации.Рассчитывается как:

(Себестоимость – Ликвидационная стоимость) / Расходы Расчетный срок полезного использования = Годовая амортизация

Методы деятельности

Методы амортизации по видам деятельности используют производительность для измерения полезности актива. Производительность можно определить на основе продукции, которую производит актив, количества часов, в течение которых он работает, или других показателей. Определение наиболее подходящей единицы производительности, а затем оценка производства в течение срока службы актива — сложная, но важная оценка для методов, основанных на деятельности.

Определение наиболее подходящей единицы производительности, а затем оценка производства в течение срока службы актива — сложная, но важная оценка для методов, основанных на деятельности.

Единицы продукции Метод дает амортизационные отчисления, привязанные к выпуску активов, что особенно полезно для компаний, в которых бывают периоды, когда производительность значительно варьируется. Формула единиц продукции:

[(Стоимость – Ликвидационная стоимость / Общий расчетный объем производства)] x Единиц, произведенных в этом году

= Годовые расходы на амортизацию

Методы уменьшения начислений (методы ускоренной амортизации)

Этот подход предполагает, что актив теряет большую часть своей стоимости в первые годы своего существования. Эти методы генерируют более высокие расходы на амортизацию в начале срока службы актива и меньшую амортизацию позже, когда расходы на ремонт и техническое обслуживание, как правило, выше.

Эти методы генерируют более высокие расходы на амортизацию в начале срока службы актива и меньшую амортизацию позже, когда расходы на ремонт и техническое обслуживание, как правило, выше.

Метод «Цифры суммы лет» рассчитывает амортизацию, используя уменьшающуюся долю амортизируемой базы актива, используя количество лет, оставшихся до срока полезного использования актива. В убывающей дроби в качестве знаменателя используется сумма лет: для пятилетней жизни это будет 5+4+3+2+1=15.Числитель – количество лет, оставшихся на начало периода.

Год Остаток жизни в годах Доля амортизации 1 5 15/5 2 4 15/4 3 3 3/15 4 2 2/15 5 1 1/15 сумма цифр года 15 Формула для любого заданного периода:

(Себестоимость – Ликвидационная стоимость) x (Срок полезного использования – Период амортизации + 1) x 2

/

Срок полезного использования x (Срок полезного использования + 1)= Ежегодные расходы на амортизацию

Метод снижающегося остатка работает несколько иначе, чем другие методы, поскольку он применяет постоянную норму амортизации к скользящей уменьшающейся балансовой стоимости актива, а не к исходной амортизируемой базе.

В результате амортизационные отчисления с каждым годом уменьшаются. Норма амортизации кратна прямолинейному методу. Расчет амортизации методом уменьшаемого остатка представляет собой двухэтапный процесс:Шаг 1: Определите годовую норму амортизации линейным методом

1 / Срок полезного использования = Годовая норма амортизации

Шаг 2: Примените годовую норму амортизации к балансу основных средств за вычетом накопленной амортизации на начало периода.

Годовая норма амортизации × (Стоимость – Накопленная амортизация) = Годовые расходы на амортизацию

- Двойной метод уменьшаемого остатка Метод аналогичен методу уменьшаемого остатка, но устанавливает годовую норму амортизации в два раза больше линейной нормы амортизации. Как только вы учтете эту разницу, используйте приведенную выше формулу метода уменьшаемого остатка.

В результате амортизационные отчисления с каждым годом уменьшаются. Норма амортизации кратна прямолинейному методу. Расчет амортизации методом уменьшаемого остатка представляет собой двухэтапный процесс:

В результате амортизационные отчисления с каждым годом уменьшаются. Норма амортизации кратна прямолинейному методу. Расчет амортизации методом уменьшаемого остатка представляет собой двухэтапный процесс: Как только вы учтете эту разницу, используйте приведенную выше формулу метода уменьшаемого остатка.

Как только вы учтете эту разницу, используйте приведенную выше формулу метода уменьшаемого остатка.Налог на амортизацию

Для целей налогообложения предприятия должны использовать метод амортизации, установленный IRS. IRS говорит, что для большинства основных средств предприятия должны использовать модифицированный метод ускоренной системы возмещения затрат (MACRS). MACRS создает более высокие расходы на амортизацию в первые годы жизни актива, что, в свою очередь, приводит к более высокому налоговому вычету и более низкому налогооблагаемому доходу в налоговой декларации компании.

MACRS использует линейный метод и метод двойного уменьшающегося остатка для расчета амортизационных отчислений, но требует, чтобы предприятия основывали свои графики амортизации на сроках полезного использования, которые определяются и публикуются IRS для различных классов активов.Несколько примеров полезного срока службы MACRS:

- Тракторы: 3 года

- Самолеты: 5 лет

- Компьютеры: 5 лет

- Благоустройство земли: 15 лет

Кроме того, MACRS полностью амортизирует актив до нуля, независимо от потенциальной ликвидационной стоимости. MACRS не одобрен GAAP, потому что ликвидационная стоимость игнорируется, а сроки полезного использования, определенные IRS, как правило, короче, чем те, которые оцениваются с использованием принципов GAAP.

MACRS не одобрен GAAP, потому что ликвидационная стоимость игнорируется, а сроки полезного использования, определенные IRS, как правило, короче, чем те, которые оцениваются с использованием принципов GAAP.

Сравнение видов амортизации

Чтобы проиллюстрировать влияние различных методов амортизации на прибыль и убытки компании, рассмотрим следующий пример. В зависимости от выбранного метода амортизации амортизационные отчисления, зарегистрированные в первый год, могут увеличиться более чем в три раза.

В январе компания покупает новый трактор за 50 000 долларов и сразу же вводит его в эксплуатацию. Основываясь на прошлом опыте, предполагается, что трактор прослужит около пяти лет, или около 10 400 часов работы.По оценкам компании, через пять лет ликвидационная стоимость составит 5000 долларов.

| Метод амортизации | Стоимость активов | Ликвидационная стоимость | Срок полезного использования | Расходы на амортизацию | |||||

|---|---|---|---|---|---|---|---|---|---|

| Годы | Часы работы | Год 1 | Год 2 | Год 3 | Год 4 | Год 5 | |||

| Прямолинейный | 50 000 долларов | 5000 долларов | 5 | н/д | 9000 долларов | 9000 долларов | 9000 долларов | 9000 долларов | 9000 долларов |

| Единицы продукции | 50 000 | 5000 | н/д | 10 400 | 8 654 | 19 471 | 8 654 | 4 327 | 3 894 |

| Фактические часы работы | 2000 | 4 500 | 2000 | 1000 | 900 | ||||

| Сумма цифр лет | 50 000 | 5000 | 5 | н/д | 15 000 | 12 000 | 9000 | 6000 | 3000 |

| Снижение остатка | 50 000 | н/д | 5 | н/д | 10 000 | 8000 | 6 400 | 5 120 | 4 096 |

| Двойной уменьшающийся остаток | 50 000 | н/д | 5 | н/д | 20 000 | 12 000 | 7 200 | 4 320 | 1 480 |

| МАКРС | 50 000 | – | 3 | н/д | 33 500 | 11 055 | 5 445 | – | – |

Как программное обеспечение для бухгалтерского учета может упростить расчеты амортизируемых активов

Даже небольшие предприятия могут иметь сотни основных средств, каждое из которых имеет собственный график амортизации. Программное обеспечение для бухгалтерского учета может помочь предприятиям отслеживать амортизацию с меньшими усилиями и меньшей вероятностью ошибок, поскольку оно устраняет хлопоты и потенциальные ошибки, возникающие при работе с несколькими электронными таблицами. Точность имеет решающее значение, поскольку амортизация снижает стоимость активов в балансе и влияет на цифры в отчете о прибылях и убытках, а также на налоговые обязательства.

Программное обеспечение для бухгалтерского учета может помочь предприятиям отслеживать амортизацию с меньшими усилиями и меньшей вероятностью ошибок, поскольку оно устраняет хлопоты и потенциальные ошибки, возникающие при работе с несколькими электронными таблицами. Точность имеет решающее значение, поскольку амортизация снижает стоимость активов в балансе и влияет на цифры в отчете о прибылях и убытках, а также на налоговые обязательства.

Автоматизируя расчет амортизации основных средств, предприятия могут перенаправить сотрудников, и в частности бухгалтерию, на более важные задачи, такие как стратегическое планирование капитала.Ведущее программное обеспечение для бухгалтерского учета может не только рассчитывать амортизацию с использованием различных методов, но и интегрировано с более крупным пакетом ERP, который измеряет производительность всего бизнеса.

Расходы на амортизацию — обзор и когда использовать различные типы

Что такое расходы на амортизацию?

При приобретении долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. Предполагая, что актив будет экономически полезен и будет приносить доход после первоначального отчетного периода, его немедленное списание на расходы приведет к завышению расходы в этом периоде и занижать их во всех будущих периодах.Чтобы избежать этого, амортизация используется для лучшего соответствия расходам на долгосрочные активы Основные средства (основные средства) являются одним из основных внеоборотных активов, отраженных в балансе. На основные средства влияют капитальные затраты, периоды, когда они предлагают выгоды, или выручка. Доход от продаж. Доход от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете термины продажи и ее порождения.