Что означает обязательность налога: Элементы налога и налогообложения

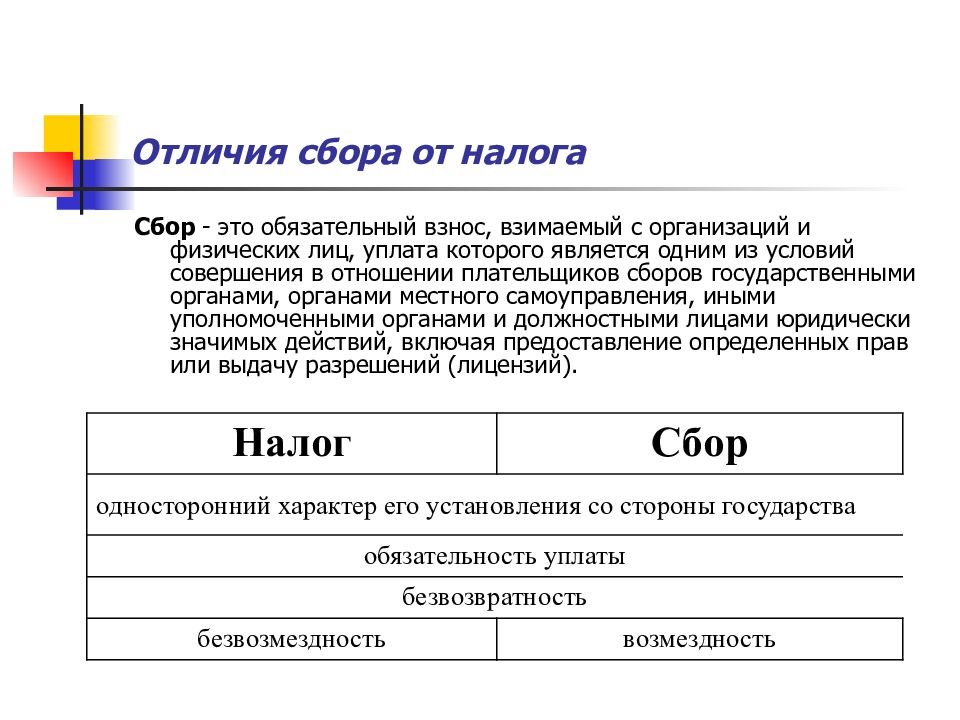

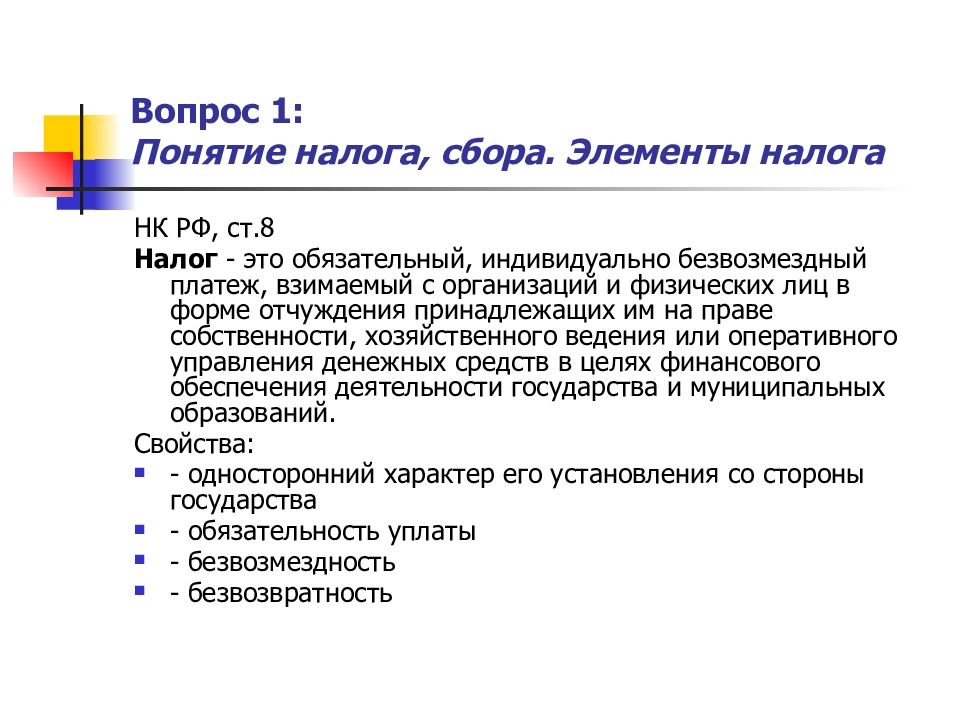

Статья 8. Понятие налога, сбора, страховых взносов

1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Для целей настоящего Кодекса страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

Комментарий к ст. 8 НК РФ

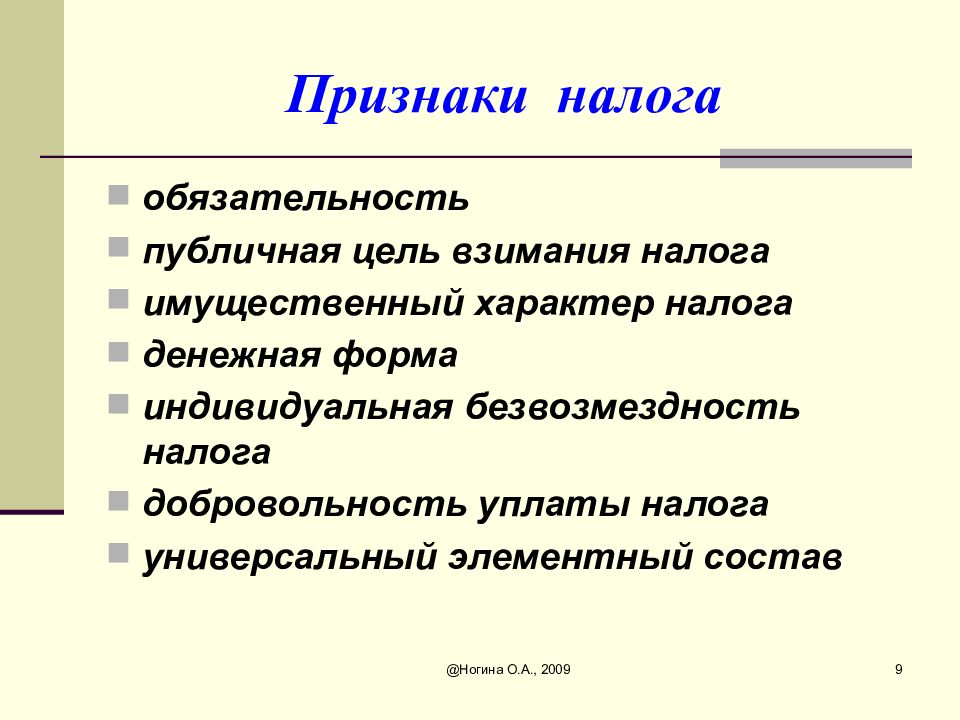

1. Настоящая статья Кодекса дает определение налога, в соответствии с которым его признаками являются:

1) обязательность.

Статья 57 Конституции гласит: «Каждый обязан платить законно установленные налоги и сборы».

Налог устанавливается актом органа государственной власти, что предполагает его безоговорочную выплату лицами, следуя властным предписаниям такого нормативного акта;

2) индивидуальная безвозмездность.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

Налог имеет односторонний характер его установления. В основу этого признака налога заложено однонаправленное движение средств — от плательщика к государству. Государство, получая в бюджет налоги в рамках регулирования отношений налогообложения, не принимает на себя никаких встречных обязательств перед налогоплательщиком. Одновременно плательщик, уплачивая налог, не приобретает никаких прав. Но это не означает, что налогоплательщики вообще не получают от государства никаких благ. Бесплатное образование и медицинское обслуживание, защита органами правопорядка, дотации на коммунальные услуги и т.п. — блага, которые предоставляет налогоплательщикам государство;

3) отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления.

При этом обязанность по уплате налога исполняется в валюте РФ. Лишь в случаях недостаточности или отсутствия денежных средств на счетах плательщика (или налогового агента) налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в соответствии со статьями 46, 47 НК РФ;

4) финансовое обеспечение деятельности государства (например, по обороне страны, ликвидации чрезвычайных ситуаций и т.д.) и (или) муниципальных образований (направленной на поддержку жилищно-коммунального хозяйства, строительство дорог, школ и т.д.).

2. Настоящая статья дает также определение сбора.

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В соответствии с указанным определением признаками сбора являются:

1) обязательность, что предполагает властные отношения сторон: подчинение плательщика сбора соответствующему государственному органу и безоговорочную им выплату;

2) сбор является возмездным платежом, поскольку дает плательщику право требовать от государственных органов совершения определенных юридических действий (включая предоставление определенных прав или выдачу ему разрешений (лицензий) и т. п.). С другой стороны, статья 8 НК РФ допускает и безвозмездный характер взноса (в случаях, предусмотренных конкретным нормативным актом).

п.). С другой стороны, статья 8 НК РФ допускает и безвозмездный характер взноса (в случаях, предусмотренных конкретным нормативным актом).

Судебная практика по статье 8 НК РФ

Кассационное определение Судебной коллегии по административным делам Верховного Суда РФ от 06.03.2019 N 5-КГ18-300Кассационное определение Судебной коллегии по административным делам Верховного Суда РФ от 10.

07.2019 N 5-КА19-15

07.2019 N 5-КА19-15Наряду с этим под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 Налогового кодекса Российской Федерации (далее — НК РФ).

Кассационное определение Судебной коллегии по административным делам Верховного Суда РФ от 02.10.2017 N 4-КГ17-46

В соответствии с пунктом 1 статьи 8 Налогового кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Определение Верховного Суда РФ от 09.01.2020 N 308-ЭС19-25127 по делу N А32-6922/2019

Апелляционное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 18.12.2019 N 84-АПА19-22

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (пункт 1 статьи 8 НК РФ).

Определение Верховного Суда РФ от 24.03.2017 N 305-КГ17-1496 по делу N А41-18711/2016

Отказывая в удовлетворении заявленных требований, суды трех инстанций, исследовав и оценив представленные сторонами в материалы дела доказательства, руководствуясь положениями статей 3, 8, 44, 45, 60 Налогового кодекса Российской Федерации, пришли к выводу о том, что спорную обязанность по уплате налога нельзя признать исполненной.

Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 26.02.2020 N 5-КА19-85

Наряду с этим под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (пункт 1 статьи 8 Налогового кодекса Российской Федерации (далее — НК РФ).

Определение Верховного Суда РФ от 17.03.2020 N 301-ЭС19-26978 по делу N А39-5635/2018

Суд кассационной инстанции не согласился с названными выводами судов, указав на неверное толкование и применение статей 8, 11, 24, 207 Налогового кодекса Российской Федерации, а также статьи 3 Закона N 54-З.

Согласно статье 3 Закона N 54-З (в редакции от 01. 06.2016) от уплаты налога на имущество организаций освобождаются, в частности, организации, осуществляющие в качестве основного вида деятельности проектирование, разработку технической документации и производство вагонов разного назначения и другого подвижного состава, комплектующих узлов, оборудования и материалов для их изготовления, если данный вид деятельности составляет не менее 40 процентов в общем объеме работ (абзац 5 пункта 1 статьи 2 Закона).

06.2016) от уплаты налога на имущество организаций освобождаются, в частности, организации, осуществляющие в качестве основного вида деятельности проектирование, разработку технической документации и производство вагонов разного назначения и другого подвижного состава, комплектующих узлов, оборудования и материалов для их изготовления, если данный вид деятельности составляет не менее 40 процентов в общем объеме работ (абзац 5 пункта 1 статьи 2 Закона).

Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 25.03.2020 N 5-КА19-76

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (пункт 1 статьи 8 Налогового кодекса Российской Федерации (далее — НК РФ).

Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 03.06.2020 N 5-КА20-6

Наряду с этим под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (пункт 1 статьи 8 Налогового кодекса Российской Федерации (далее — НК РФ)).

Кассационное определение Судебной коллегии по административным делам Верховного Суда РФ от 13.06.2019 N 5-КА19-6

Наряду с этим, в соответствии с пунктом 1 статьи 8 Налогового кодекса Российской Федерации (далее — НК РФ) под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обжалование решений налоговых инспекций. Практика применения обязательной досудебной процедуры

17.06.2009

Примерное время чтения: 13 мин.

Обжалование по желанию компании в административном порядке решения налогового органа о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения с 2009 года стала обязательной процедурой досудебного урегулирования споров (п. 5 ст. 101.2 НК РФ). Обращение компании в суд за защитой своих прав без соблюдения такого порядка служит основанием для оставления заявления без движения (ч. 1 ст. 128 АПК РФ), а в случае, если это обстоятельство будет установлено после принятия заявления к производству — для оставления его без рассмотрения (ч. 2 ст. 148 АПК РФ).

В настоящей статье мы разберем основные вопросы практического применения п. 5 ст. 101.2 НК РФ.

Обязательному досудебному порядку обжалования подлежат не все ненормативные акты налоговых органов. Такой порядок распространяется только на два вида решений, а именно – решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения. Специалисты сходятся во мнении, что досудебной процедуре обжалования подлежат только такие решения, в которых отражены нарушения, установленные статьями 120, 122, 123 НК РФ[1].

Поскольку выявление предусмотренных указанными статьями нарушений возможно в ходе налоговых проверок, то можно заключить, что рассматриваемый порядок применятся только к решениям о привлечении или об отказе в привлечении к ответственности, выносимым по результатам проверок. О правомерность данного вывода также свидетельствуют взаимосвязь положений п.9 ст. 101 и п. 2 ст. 101.2 НК РФ об апелляционном порядке обжалования актов налоговых органов.

Следует отметить, что нарушения налогового законодательства могут быть выявлены налоговым органом и зафиксированы в соответствующем решении также вне рамок проверок. Такие нарушения не связаны с правильностью исчисления налоговой базы и уплаты налогов, но препятствуют осуществлению налогового контроля. Например, нарушение установленных сроков для представления сведений об открытии и закрытии банковского счета или неподача декларации (ст. 118, 119 НК РФ соответственно). По решениям о таких нарушениях апелляционный порядок обжалования не установлен и применяется иной специальный порядок производства (ст. 101.4 НК РФ)

Таким образом, по-прежнему без предварительного административного обжалования компания может обращаться в суд за защитой своих прав, нарушенных следующими ненормативными актами налоговых органов:

- решением о привлечении к ответственности по ст.ст. 116-119, 124-129, 129.1, 129.2 НК РФ;

- решением об отказе в возмещении НДС;

- решением об отказе в зачете или возврате излишне уплаченного (взысканного) налога;

- решением о наложении ареста на имущество налогоплательщика;

- решением о взыскании налога, пеней и штрафа за счет денежных средств на счетах в банке, а также за счет имущества налогоплательщика;

- решением о приостановлении операций по банковским счетам.

Существует две возможности административного обжалования решений: в порядке апелляционного производства или в общем порядке. Применение того или иного варианта зависит от того, вступило решение в законную силу или нет. При этом будут различаться процедура и последствия обжалования.

Решение, принятое по результатам проверки вступает в законную силу по истечении 10 рабочих дней со дня его вручения компании (п. 9 ст. 101, п.6 ст. 6.1 НК РФ). В течение указанного периода времени решение считается невступившим в силу и может быть обжаловано в апелляционном порядке (п. 2 ст. 101.2, п. 2 ст. 139 НК РФ).

Жалоба на вступившее в законную силу решение, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года с момента вынесения обжалуемого решения (п. 2 ст. 139 НК РФ).

Преимущества обжалования невступивших в силу решений (апелляционное обжалование)При подаче апелляционной жалобы вступление в силу обжалованного решения откладывается до дня принятия вышестоящим налоговым органом решения по жалобе (п. 9 ст. 101, п.2 ст. 101.2 НК РФ). По общему правилу такое решение принимается в течение месяца со дня подачи жалобы, но указный срок может быть продлен не более чем на 15 дней (п. 3 ст. 140 НК РФ). Такая отсрочка вступления решения в силу означает отсрочку возможного принудительного взыскания доначисленых сумм.

9 ст. 101, п.2 ст. 101.2 НК РФ). По общему правилу такое решение принимается в течение месяца со дня подачи жалобы, но указный срок может быть продлен не более чем на 15 дней (п. 3 ст. 140 НК РФ). Такая отсрочка вступления решения в силу означает отсрочку возможного принудительного взыскания доначисленых сумм.

Дело в том, что решение подлежит исполнению со дня вступления в силу (пп.1ст. 101.3 НК РФ). Это означает, что в течение 10 дней с этой даты налоговый орган обязан направить компании требование об уплате налога, пеней, а также штрафов в случае привлечения компании к ответственности за налоговое правонарушение (п. 3 ст. 101.3, п. 2 ст. 70 НК РФ). В этом требовании компании будет предложено уплатить в добровольном порядке доначисленные решением суммы, при этом уплата должна быть произведена в течение 10 календарных дней с даты получения требования, если в нем не указан более продолжительный период времени для уплаты (п.4 ст. 69 НК РФ). В случае неуплаты денежных средств в установленный срок, налоговый орган инициирует процедуру принудительного взыскания доначислений (ст. 46 НК РФ).

46 НК РФ).

Таким образом, можно сказать, что апелляционное обжалование переносит момент необходимости уплаты денежных средств или их возможного списания с банковского счета компании как минимум на месяц. К тому же у компании появляется достаточно времени для подготовки качественного заявления в суд.

Процедура обжалованияАпелляционная жалоба в вышестоящий налоговый орган подается через налоговый орган, решение которого обжалуется (п. 3 ст.139 НК РФ). Жалобы, направленные непосредственно в вышестоящий налоговый орган, как показывает практика, возвращаются налогоплательщику без рассмотрения. В результате такой «технической» ошибки компания может пропустить срок для апелляционного обжалования, и решение вступит в силу.

В отличие от процедуры рассмотрения результатов налоговой проверки, налоговым законодательством не предусмотрено участие представителей компании при рассмотрении доводов жалобы. В связи с таким процедурным отстранением компании можно сказать, что рассмотрение жалобы носит формальный заочный характер. Об итогах рассмотрения жалобы компанию письменно уведомят (п. 3 ст. 140 НК РФ).

Об итогах рассмотрения жалобы компанию письменно уведомят (п. 3 ст. 140 НК РФ).

По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе (1) оставить решение без изменения, а жалобу без удовлетворения, (2) отменить или изменить решение полностью или в части и принять по делу новое решение, (3) отменить решение и прекратить производство по делу (п. 2 ст. 140 НК РФ). Принятие любого из указанных вариантов решения свидетельствует о завершении процедуры административного обжалования решения, вынесенного по результатам налоговой проверки.

Иначе говоря, принятие по результатам рассмотрения жалобы вышестоящим налоговым органом нового решения, не является обстоятельством, препятствующим обращению компании в суд. Это связано с тем, что такое решение выносится не по результатам налоговой проверки, а в связи с рассмотрением жалобы на решение, вынесенное нижестоящим налоговым органом. Конечно, при желании компания может обжаловать это новое решение в следующий вышестоящий налоговый орган, однако такое обжалование уже не является условием для обращения в суд.

Процессуальный трехмесячный срок на подачу заявления в суд, установленный п. 4 ст. 198 АПК РФ, исчисляется с учетом положений п. 5 ст. 101.2 НК РФ[2], то есть срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

При апелляционном обжаловании решение вступает в силу в день принятия вышестоящим налоговым органом решения по жалобе. При этом такое решение по общему правилу должно быть вынесено в течение месяца (п.9 ст. 101, п.2 ст. 101.2, п. 3 ст. 140 НК РФ).

В случае, если в нарушение ст. 140 НК РФ вышестоящий налоговый орган не даст письменный ответ на жалобу в течение месяца, то трехмесячный срок, предусмотренный п. 4 ст. 198 АПК РФ должен исчисляться с момента истечения срока для рассмотрения жалобы вышестоящим налоговым органом.

О таком порядке соотношения норм и исчислении сроков, установленных налоговым и арбитражно-процессуальным законодательством, компании были сориентированы Постановлением Президиума ВАС РФ от 20. 11.2007 N 8815/07 по делу № А41-К2-19605/06, выводы которого были дополнены Определением ВАС от 30.01.2009 № ВАС-15592/08 по делу № А27-3697/2008-2. При этом суд отметил, что нормы Арбитражного процессуального кодекса РФ, устанавливающие срок для обращения в суд за защитой нарушенного права не должны рассматриваться как препятствующие реализации права на использование внесудебных процедур разрешения налоговых споров, которые являются предпочтительными в налоговых правоотношениях с точки зрения оперативности защиты нарушенных прав налогоплательщиков.

11.2007 N 8815/07 по делу № А41-К2-19605/06, выводы которого были дополнены Определением ВАС от 30.01.2009 № ВАС-15592/08 по делу № А27-3697/2008-2. При этом суд отметил, что нормы Арбитражного процессуального кодекса РФ, устанавливающие срок для обращения в суд за защитой нарушенного права не должны рассматриваться как препятствующие реализации права на использование внесудебных процедур разрешения налоговых споров, которые являются предпочтительными в налоговых правоотношениях с точки зрения оперативности защиты нарушенных прав налогоплательщиков.

Учитывая правовое толкование норм высшим судебным органом, представляется, что в случае нарушения вышестоящим налоговым органом установленного месячного срока на вынесение решения у компании возникают объективные риски, связанные с пропуском срока на судебное обжалование.

С другой стороны, если компания посчитает целесообразным все-таки дождаться решения по жалобе и пропустит срок на подачу заявления в суд[3], то она сможет обратиться в суд с ходатайством о восстановлении пропущенного срока на обжалование ненормативного акта государственного органа (ст. 117 АПК РФ). Суды, признавая принятие мер для урегулирования спора в административном порядке уважительной причиной пропуска срока, такие ходатайства удовлетворяют[4]. Учитывая практику федеральных арбитражных судов, а также правовую позицию, выраженную высшим судебным органом, в настоящее время нет оснований полагать, что в случае обращения в суд при пропуске срока компании будет отказано в судебной защите.

Обжалование вступивших в силу решенийВступившее в силу решение может быть обжаловано в течение года с момента его вынесения путем подачи жалобы в вышестоящий налоговый орган (п. 3 ст. 101.2, п.2 ст. 139 НК РФ).

В случае обжалования вступившего в силу решения процедура взыскания автоматически приостанавливаться не будет, но положения п. 4 ст. 101.2 НК РФ предусматривают право вышестоящего налогового органа удовлетворить ходатайство компании о приостановлении обжалуемого решения. В настоящее время отсутствует практика обращения компаний с подобными ходатайствами, не налажено взаимодействие налогоплательщика и налогового органа, повышающее вероятность положительного для компании разрешения вопроса, в связи с чем риск принудительного списания спорных средств с банковских счетов налогоплательщика является высоким.

Исчисление срока для обращения в судВ случае распространения логики исчисления сроков на судебное обращение, примененной в случае апелляционного обжалования, на случай обжалования решения в общем порядке, получалось бы, что трехмесячный срок на подачу заявления в суд начинает исчисляться по истечении месяца со дня подачи жалобы, которая в свою очередь может быть подана в течение одного года с даты вынесения обжалуемого решения.

Однако, данный приём противоречит положениям Налогового кодекса РФ. В связи с чем компании необходимо внимательно отнестись к правилам исчисления сроков для обращения в суд при обжаловании решения в общем порядке, чтобы, в случае необходимости, не лишиться права на судебную защиту.

Как было отмечено выше, процессуальный срок на обращение в суд применяется с учетом положений налогового законодательства, а именно п. 5 ст. 101.2 НК РФ, предусматривающих, что в случае обжалования решений в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

Если решение не было обжаловано в апелляционном порядке в вышестоящий орган, то оно вступает в силу на следующий день после истечения десятидневного срока на подачу апелляционной жалобы (п. 9 ст. 101 НК РФ). Следовательно, для сохранения права на судебную защиту и одновременного соблюдения обязательной досудебной процедуры обжалования решения, установленного п. 5 ст. 101.2 НК РФ, компании следует подать жалобу в вышестоящий налоговый орган не позднее полутора месяцев со дня вступления решения в силу.

Таким образом, если налогоплательщик ожидает отрицательного результата по рассмотрению жалобы и планирует защищать свои права в суде, то реальный срок на подачу жалобы в вышестоящий налоговый орган существенно сокращается.

Представляется, что противоречие между установленным в законе годичным сроком на административное обжалование (п.2 ст. 139 НК РФ) и его существенным сокращением с целью сохранения права на судебную защиту до полутора месяцев (п. 5 ст. 101.2 НК РФ) является «технической» недоработкой законодателя.

Коллизия порядка исчисления сроков на судебное обращение, по нашему мнению, будет преодолеваться путем обращения компаний в арбитражные суды с просьбой о восстановлении пропущенного срока на обжалование ненормативного акта государственного органа по уважительной причине.

Обозначенные в настоящей статье спорные вопросы практического применения п. 5 ст. 101.2 НК РФ[5] в настоящее время стали дискуссионными, в связи с чем, можно полагать, в ближайшее время они найдут свое разрешение в виде разъяснений компетентных органов.

Куда подавать жалобуСогласно п. 1 ст.139 НК РФ жалобу на решение о привлечении либо об отказе в привлечении к ответственности нужно подавать в вышестоящий налоговый орган.

Структура налоговых органов разделена на три уровня: территориальные инспекции, управления ФНС РФ по субъектам Российской Федерации и центральный аппарат ФНС РФ (приложение № 1 к приказу Минфина России от 09.08.05 № 101н).

К территориальным инспекциям относятся инспекции по району, району в городе, городу без районного деления, а также межрайонные инспекции. Их решения нужно обжаловать в управление ФНС РФ соответствующего субъекта Российской Федерации (области, края, республики, города Москвы или Санкт-Петербурга).

Если решение принято управлением ФНС РФ по субъекту Российской Федерации, то жалобу надо подавать непосредственно в ФНС РФ.

Крупнейшие налогоплательщики состоят на учете в специальных межрегиональных инспекциях. Их решения нужно обжаловать сразу в ФНС РФ (приложение № 2 к приказу Минфина России от 09.08.05 № 101н).

Повторные проверки проводят также межрегиональные инспекции по федеральным округам. Их решения нужно обжаловать в ФНС РФ (приложение № 4 к приказу Минфина России от 09.08.05 № 101н).

Что может предпринять инспекция в связи с решением, не вступившим в законную силуДо вступления в силу решения, принятого по результатам проверки, налоговая инспекция, в качестве обеспечительных мер может вынести постановление о запрете компании распоряжаться определенным имуществом стоимостью не меньше недоимки, пени и штрафа. Если совокупная стоимость имущества компании по данным бухгалтерского учета меньше доначисленных согласно решению сумм, то на сумму разницы инспекция вправе также арестовать банковский счет налогоплательщика (п. 10 ст. 101 НК РФ).

При аресте счета деньги не списываются с него, как при взыскании, а лишь «замораживаются», то есть компания не может ими распоряжаться.

Решение об аресте счета, как и о запрете распоряжаться имуществом, можно сразу же оспорить в суде. У налоговиков есть право на такие обеспечительные меры только при достаточных основаниях полагать, что без них будет трудно или вообще невозможно исполнить обжалуемое решение, принятое по результатам проверки, и (или) взыскать указанные в нем недоимку, пени и штрафы. Налоговики обычно игнорируют эту оговорку и не могут доказать, что у них были основания для подобных предположений. В таких случаях суды отменяют обеспечительные меры (определение ВАС РФ от 26.09.08 № 12266/08, Постановление ФАС ВСО от 20.05.08 № А33-13063/07-Ф02-1987/08, Постановление ДО от 20.01.09 Ф03-6280/2008)

В чем смысл обжалования решения об отказе в привлечении к ответственности?Формулировка «об отказе в привлечении к ответственности» означает лишь то, что инспекция не нашла оснований для штрафа за совершение налогового правонарушения. Таким решением инспекция тоже может доначислить компании налоги и пени.

В какой форме составляется жалоба в вышестоящий налоговый орган?Форма жалобы в вышестоящий налоговый орган законодательно не установлена. В связи с чем она может быть составлена в произвольной форме.

При подаче жалобы в вышестоящий налоговый орган надо уплачивать госпошлину?Нет, плата за административное обжалование решений налогового органа не взимается.

———————————————————————————

[1] Статья 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения», ст. 122 «Неуплата или неполная уплата сумм налогов (сборов)», ст. 123 «Невыполнение налоговым агентом обязанности по удержанию и (или) неперечислению налогов» Налогового кодекса РФ.

[2] Заявление об оспаривании ненормативного акта налогового органа может быть подано в арбитражный суд в течение трех месяцев со дня, когда компании стало известно о нарушении её прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом (п. 4 ст. 198 АПК РФ). Обязательность обжалования решений налоговых органов в административном порядке как условие возможности обращения за судебной защитой установлена в п. 5 ст. 101.2 НК РФ. Указанной нормой права прямо предусмотрено, что в случае обжалования решений налогового органа в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

[3] Трехмесячный срок на подачу искового заявления начинает исчисляться по истечении месяца со дня подачи апелляционной жалобы. При превышении указанного срока срок на подачу заявления в суд будет считаться пропущенным.

[4] См. Решение АС г. Москвы от 12.05.2008 по делу №А40-16101/08-118-65, оставленному без изменения Постановлением 9ААС от 21.07.2008 N 09АП-8048/2008-АК, Постановление ФАС МО от 08.07.2008 № КА-А40/5853-08, Постановление ФАС ЗСО от 24.09.2004 № А56-8471/04.

[5] Статья В. Стрельникова «Досудебный беспорядок», ЭЖ-Юрист № 14, 2009.

Межрайонные инспекции Федеральной налоговой службы России по Санкт-Петербургу

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о Федеральной налоговой службе.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы — управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

Про налоги во Франции — Миграция на vc.ru

Когда я писал большой развернутый пост про жизнь во Франции, меня здесь, на vc.ru, а также на d3 закидали комментариями в духе «кремлебот, посмел порочить святую Европу». Кремль с АП на днях подкинули еще денег на пропаганду, напишу небольшой отдельный обзор про французские налоги.

7632 просмотров

Показываю на личном примере, все цифры округлены для удобства, но в целом близки к официальным.

Моя контора берет объект клиента на годовое обслуживание. Обслуживание в год стоит 60 тысяч евро. На эту стоимость приходится начислять TVA, который 20%, итого с клиента нужно взять уже 72 тысячи евро. 12 тысяч отдаем кровопийцам-рэкетирам.

У меня на конторе остается 60 тысяч. Половину из них я отправляю партнеру за пределы ЕС. У меня на счету остается 30 000 евро. Из этих 30 тысяч я вынимаю налом и плачу одному сотруднику 4к, что в сумме с социалкой и подоходным налогом оборачивается в 8к. Причем особой разницы, вынимать нал или платить официально, нет, на взятые из конторы деньги налог придется платить по любому, но с налом проще, тк не нужно нанимать официально.

Остается 22 000. Из них я выписываю себе 11 000 как зарплату. На зарплату я вынужден заплатить около 60% в виде социальных платежей, итого около 17 000 уходит. И потом я еще заплачу подоходный налог, посколько несколько моих разных доходов будут сложены и чем больше доход, тем больше налог.

На счету конторы после всего пары манипуляций остается ~5000 евро (к слову, налог на прибыль SARL составляет 33%). Можно указать на то, что еще 30 000 ушли за пределы ЕС и сумма вроде как осталась у нас на руках. Но нет, это не так. 15 000 из них партнер берет себе в виде дохода, а 15 000 кладет на карту, я снимаю их налом и опять плачу эти деньги сотрудникам. Если бы я платил эти 15к официально как зарплату, то по факту я должен был бы отдать государству дополнительные ~8 тысяч евро, а партнер имел бы не 15к, а только 7к.

Вывести все 60 тысяч под предлогом платы за пользование товарным знаком, консультацию или что-то еще не дадут, это сразу красный флажок и разговор с налоговой.

Итак. Из 72 тысяч, полученных от клиента, государство забирает 12 000 TVA, 4 тысячи в виде соц платежа на одного сотрудника и 6 тысяч налогов на мою зарплату, то есть где то 22 000 евро. Если бы мы не выводили 15 000, чтобы их выдать потом налом, а платили их как зарплату, то на них пришлось бы заплатить еще около 8000 евро социалок.

Другими словами, государство, ничего не делая и никак нам в бизнесе не помогая (а по факту только мешая своей бюрократией), имело бы с нас более 40% (12+4+6+8=30к), не пойди мы на небольшие уловки. Сейчас оно, ничего не делая, имеет с нас ~30% (12+4+6=22к).

И отдельно про налог на машины. Налог на машины во Франции собирают один раз при регистрации нового автомобиля. Назвать его прямо налогом на владение автомобилем побоялись, чтобы особо рьяных простолюдин не злить. Опыт-то в стране большой по части бунтов, жилеты уже показали, что может быть. Завуалировали его под «экологический» сбор (как будто сбор денег с автомобилистов сделает воздух чище).

Схема следующая. Если у тебя маломощное корыто, гибрид или «электричка» с выбросом СО2 ниже 132 гр на 100 км, ты не платишь ничего. На 160 грамм (дизельный мотор 2,2 на машинах типа Mercedes GLC) ты заплатишь 1500 евро. За 200 грамм ты отдашь около 15 000 евро. А за все, что больше 219 грамм, начиная с 2021 тариф составляет 30 000 евро.

Хочешь ездить на GLS, Q7, Bentayga, 911, AMG 63, Vogue и тд, плати 30 косарей. Компенсацию за покупку электрических корыт, которая была вроде 8000 евро, с 2021 года отменили на машины стоимостью выше 45 000 евро. Нечего вам платить бонусы, решила элитка, раз такие богатые.

Ну и раз автомобильная тема пошла, стоит рассказать, как во Франции американские автомобили получают наценку более чем в 100%. На примере Mustang Bullit. В Америке он стоит в районе 40 000 долларов. В салоне во Франции он стоит 60 000 евро (TVA 20%, таможня 10%, комиссия дилера, возможно что-то еще).

В 2020 на него нужно было отдать 20 000 евро «грязного» налога. Итого, машина стоимостью 40к долларов стала стоить потребителю во Франции 80 000 евро. С этого года будет стоит 90 000 евро.

Фактическая наценка более 100%

Налог на такой выброс СО2 теперь будет стоить 30,000 евро

Bienvenue в социалистический рай.

Как не попасть на пени: вся правда об уплате налогов в этом году

https://realty.ria.ru/20191126/1561627828.html

Как не попасть на пени: вся правда об уплате налогов в этом году

Как не попасть на пени: вся правда об уплате налогов в этом году

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как… Недвижимость РИА Новости, 26.11.2019

2019-11-26T16:13

2019-11-26T16:13

2019-11-26T16:28

федеральная налоговая служба (фнс россии)

имущество

налоги

f.a.q. – риа недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/152557/35/1525573541_0:71:3208:1876_1920x0_80_0_0_12ab5a8f5c58bd31d675490f5409dbde.jpg

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как общаться с налоговыми органами, если они ошиблись – об этом и не только юристы рассказали читателям сайта «РИА Недвижимость».Материал подготовлен при участии юриста BN.ru Янины Жевненко, партнера Five Stones Consulting Екатерины Болдиновой, адвоката по недвижимости Натальи Тарасовой, партнёр коллегии адвокатов города Москвы N 5, руководителя практики «Арбитражное, налоговое и банкротное право» Вячеслава Голенева и адвоката МКА «Сед Лекс» Екатериной Худовой.

https://realty.ria.ru/20190123/1549768720.html

https://realty.ria.ru/20191021/1560029973.html

https://realty.ria.ru/20180206/1514064449.html

https://realty.ria.ru/20160927/407994666.html

https://realty.ria.ru/20170502/408558883.html

https://realty.ria.ru/20151027/406394529.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/152557/35/1525573541_0:0:2732:2048_1920x0_80_0_0_213b2756af369bf82fc5aadcb018ed72.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

федеральная налоговая служба (фнс россии), имущество, налоги, f.a.q. – риа недвижимость

Функция БС — Служба поддержки Office

БС — одна из финансовых функций, возвращающая будущую стоимость инвестиции на основе постоянной процентной ставки. В функции БС можно использовать как периодические постоянные платежи, так и единый общий платеж.

Воспользуйтесь средством Excel Formula Coach для расчета будущей стоимости серии платежей. При этом вы узнаете, как использовать функцию БС в формуле.

Excel Formula Coach также можно использовать для расчета будущей стоимости единого общего платежа.

Синтаксис

БС(ставка;кпер;плт;[пс];[тип])

Дополнительные сведения об аргументах функции БС и других функциях, связанных с аннуитетами, см. в описании функции ПС.

Аргументы функции БС описаны ниже.

-

Ставка — обязательный аргумент. Процентная ставка за период.

-

Кпер — обязательный аргумент. Общее количество периодов платежей по аннуитету.

-

Плт — обязательный аргумент. Выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным.

-

Пс — необязательный аргумент. Приведенная к текущему моменту стоимость, т. е. общая сумма, которая на текущий момент равноценна ряду будущих платежей. Если аргумент «пс» опущен, предполагается значение 0. В этом случае аргумент «плт» является обязательным.

-

Тип Необязательный. Число 0 или 1, обозначающее срок выплаты. Если аргумент «тип» опущен, предполагается значение 0.

|

Тип |

Выплата |

|---|---|

|

0 |

В конце периода |

|

1 |

В начале периода |

Замечания

-

Убедитесь, что единицы измерения аргументов «ставка» и «кпер» используются согласованно. При ежемесячных выплатах по четырехгодичному займу из расчета 12 процентов годовых используйте значение 12%/12 в качестве аргумента «ставка» и 4*12 — в качестве аргумента «кпер». При ежегодных платежах по тому же займу используйте значение 12% в качестве аргумента «ставка» и 4 — в качестве аргумента «кпер».

-

Все аргументы, которым соответствуют выплачиваемые денежные средства (например, сберегательные вклады), представляются отрицательными числами, а получаемые (например, дивиденды) — положительными.

Примеры

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|---|---|---|

|

0,06 |

Годовая процентная ставка |

|

|

10 |

Количество платежей |

|

|

-200 |

Объем платежей |

|

|

-500 |

Стоимость на текущий момент |

|

|

1 |

Платежи осуществляются в начале периода (0 означает, что платежи осуществляются в конце периода) |

|

|

Формула |

Описание |

Результат |

|

=БС(A2/12; A3; A4; A5; A6) |

Будущая стоимость инвестиций при условиях, указанных в ячейках A2:A5. |

2 581,40 ₽ |

Пример 2

|

Данные |

Описание |

|

|---|---|---|

|

0,12 |

Годовая процентная ставка |

|

|

12 |

Количество платежей |

|

|

-1000 |

Объем платежей |

|

|

Формула |

Описание |

Результат |

|

=БС(A2/12; A3; A4) |

Будущая стоимость инвестиций при условиях, указанных в ячейках A2:A4. |

12 682,50 ₽ |

Пример 3

|

Данные |

Описание |

|

|---|---|---|

|

0,11 |

Годовая процентная ставка |

|

|

35 |

Количество платежей |

|

|

-2000 |

Объем платежей |

|

|

1 |

Платежи осуществляются в начале года (0 означает конец года) |

|

|

Формула |

Описание |

Результат |

|

=БС(A2/12; A3; A4;; A5) |

Будущая стоимость инвестиций с условиями, указанными в ячейках A2:A4. |

82 846,25 ₽ |

Пример 4

|

Данные |

Описание |

|

|---|---|---|

|

0,06 |

Годовая процентная ставка |

|

|

12 |

Количество платежей |

|

|

-100 |

Объем платежей |

|

|

-1000 |

Стоимость на текущий момент |

|

|

1 |

Платежи осуществляются в начале года (0 означает конец года) |

|

|

Формула |

Описание |

Результат |

|

=БС(A2/12; A3; A4; A5; A6) |

Будущая стоимость инвестиций при условиях, указанных в ячейках A2:A5. |

2 301,40 ₽ |

Налоги и иные обязательные платежи и их соотношение

Налоги обязательно требуется отличать от сборов и пошлин. Ранее осуществляющее свою деятельность налоговое законодательство не занималось тем, что проводило четкого разграничения названных понятий. Поэтому данное обстоятельство затушевывало природу юридического характера того или иного платежа, при этом затрудняло его анализ и вызывало определенные трудности в правоприменительной практике. В законодательстве налоговой направленности зарубежных стран данные категории достаточно строго разграничиваются. Например, французское законодательство налогового порядка занимается тем, что определяет, каким образом пошлина взыскивается государством без установления специального соотношения со стоимостью оказанных услуг. В процессе установления сбора обычно фиксируется некая пропорция между его размером и, конечно, стоимостью услуг, предоставляемых плательщику конкретными органами государственной власти. Немецкое налоговое законодательство в свою очередь занимается тем, что осуществляет деятельность по определению сбора, как своего рода платежа не за оказание тех или иных услуг, а за предпочтение при оказании услуг государственным органом.

Режимы правовой направленности установления и взимания налогов, и сборов, а также пошлин или других взносов обязательного порядка всегда были, и, что самое главное остаются объектами научного изучения.

Замечание 1Стоит отметить, что юридическое содержание понятия налогов и иных обязательных платежей никаким образом не может являться тождественным. Так как одно из самых главных различий между ними отмечается в признаке возмездности. Поэтому любой процесс осуществляется взимания налогов происходит без предоставления налогоплательщику какого-либо встречного личного удовлетворения, то есть они носят определенный безвозмездный характер и не обусловлены никакой обязанностью публичного субъекта оказать плательщику ту или иную услугу, или какое-либо преимущество. Также важным является тот факт, что в в отличие от налогов сборы взимаются в обязательном порядке за оказание частному субъекту определенных услуг.

Не обращая внимания на уже имеющиеся доктринальные разработки дефиниций «сбор» и «пошлина», Конституция все таки оперирует таким понятием как «сбор». Из-за этого в 72 статье указывается на «установление принципов общего характера налогообложения, а также сборов». Очевидно, что не желая допускать каких-либо терминологических расхождений с текстом Конституции, законодатель в свою очередь дает определение пошлины государственной направленности через категорию «сбор» (об этом говорится в 333.16 статье).

На данный момент 8 статья НК определяет и при этом осуществляет определенные действия для разграничения понятия «налог» и «сбор», что в свое время является воспроизведением тех признаков данных категорий, которые образовались в ходе правоприменительной деятельности, в ней же определились, а также подлежали разъяснению в постановлениях Конституционного Суда Российской Федерации.

Сбор

Определение 1Сбором называется специальный обязательный взнос, который обычно взимается с организаций и, что самое главное физических лиц, уплата которого в свое время является одним из условий совершения в интересах плательщиков сборов органами государственной власти, а также различными органами местного самоуправления, другими уполномоченными органами, и, конечно, должностными лицами юридически значимых деяний, включая предоставление каких-либо прав или выдачу конкретных разрешений (обычно в качестве таких разрешений выступают именно лицензии).

Определение, которое было законодательно установлено показывает, что в его содержании произошло своего рода объединение определенных признаков юридического характера, взносов за оказание самим государственным органом неких возмездных услуг или совершение определенных действий, то есть используемое НК понятие сбора включило в себя и понятие пошлины. Тем не менее отнесение пошлины к какой-либо разновидности сбора вовсе не означает ее исключения из системы налогово-правовых категорий.

Замечание 2К сожалению, законодательное закрепление такой дефиниции как «сбор» не дало ответа на достаточно большое количество вопросов относительно отграничения налогов от других обязательных платежей. Отсутствие конкретных критериев принадлежности какого-либо взноса к налогам или сборам приводит к тому, что по сей день в российской системе налоговой направленности присутствуют платежи, наименование которых не соответствует их правовой природе.

Но все таки вполне справедливо было обращено внимание на данное обстоятельство Пленумом Высшего Арбитражного Суда Российской Федерации. В частности, в постановлении от 2001 года 28 февраля № 5 «О определенных вопросах использования части первой Налогового кодекса Российской Федерации» Пленум отметил, что во время решения вопроса о правомерности использования налоговым органом 122 статьи НК в ситуации неуплаты или же неполной уплаты сбора органом судебной власти требуется исходить из природы каждого конкретного обязательного платежа, поименованного как «сбор». Высший Судебный орган Арбитражного характера Российской Федерации обоснованно предостерегает суды от слепого доверия ко всем названиям налогов, а также сборов, которые в свое время были перечислены в налоговом законодательстве. Например, требуют тщательного анализа правового порядка акцизы, пошлины таможенной направленности, ряд экологических налогов. Одной из самых главных причин смешения формы и содержания налоговых платежей – в несоответствии системы налогов, и сборов, установленных ранее Законом в налоговой системе, и рядом основных категорий НК, прежде всего дефинициям налога, и сбора, отмеченного в 8 статье.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеГлавное условие сопровождающее уплату сбора

Главным условием, сопровождающим уплату сбора, и одновременно признаком, отличающим процесс сбор от налога, является совершение по отношению к плательщику (чаще всего, в его роли выступает какой-либо частный субъект) со стороны государственного органа юридически значимых деяний. Под определенными значимыми деяниями юридической направленности необходимо понимать разновидность юридических фактов, которые в свою очередь являются закрепленными в гипотезах правовых норм конкретных жизненных обстоятельств, наступление которых влечет за собой юридические последствия в виде появления, изменения или прекращения отношений правового порядка.

Замечание 3В соответствии с 8 статьей НК к юридически значимым действиям также имеет отношение предоставление специальных прав и выдача разрешений.

Анализ законодательства о налогах, а также сборах дает право сделать конкретный вывод: предоставление определенных прав в свое время означает наделение плательщика каким-либо естественным правом, имеющим в силу закона ограниченный режим обращения. Согласно 3 части 55 статьи Конституции допускается ограничение свобод, а также прав человека и гражданина законом федеральной направленности в той мере, в какой это требуется в целях защиты основ строя конституционного порядка, нравственности, здоровья, прав, и законных интересов иных лиц, обеспечения обороны страны, и безопасности государства.

Положения названной нормы конституционного порядка обычно используются и в сфере формирования определенных государственных доходов. При этом государство вполне может применять определенные ограничения свобод, а также прав для пополнения тех или иных финансовых ресурсов. Привлечение средств денежного характера в результате предоставления определенных прав и выдачи разрешений осуществляется в результате:

- установления специальной монополией государственного характера на производство конкретных видов товара, выполнение работ, оказание различных услуг и, следовательно, исключения свободного доступа других субъектов в данной сфере деятельности;

- предоставления на какой-либо возмездной основе отдельным частным субъектам права заниматься деятельностью, которая отнесена к монополии государства.

Отсюда можно сделать вывод, что уплата сбора или какой-либо пошлины всегда сопровождается конкретной целью частного субъекта получить возмездную услугу от государства. Такой признак характеризует сборы, а также пошлины как индивидуальные платежи. Сбор в свое время взимается, обычно за обладание специальным правом (например, можно рассмотреть сбор за торговое право). Что касается пошлины, то она взимается в качестве определенной материальной компенсации государству за пользование государственным имуществом или выполнение тех, или иных юридически действий достаточно значимых для частного субъекта (например, рассмотрение и после принятие какого-либо дела к судебному рассмотрению, регистрация документов гражданского состояния, совершение действий нотариальной направленности).

Тем не менее, несмотря на специальный признак возмездности, сборы не имеют никакого отношения к платежам обязательного характера, которые в свое время вытекают из договора. Компенсация самому государству определенной части денежных затрат не придает сборам характера цены публичной услуги. Плательщик сбора в большинстве ситуаций просто не в состоянии полностью оплатить публичные расходы на совершение юридически значимых деяний, а определенная категория имеющая достаточную юридическую значимость действий, совершаемых для получения пользы или осуществляемых по инициативе плательщика, вообще не может иметь стоимости – например, правосудие или же действия нотариальной направленности.

Замечание 4Также стоит отметить, что все сборы в отличие от налогов имеют определенные способы нормативного установления правовой направленности. Налоги в свою очередь, вполне могут быть установлены только специальным законодательством о налогах, а также сборах. Установление сборов в свою очередь допускается конкретными документами других отраслей права. Так, в 11. статье Закона Российской Федерации от 1993 года 1 апреля № 4730-1 «О Государственной границе Российской Федерации» установлен сбор за пограничное оформление, правомерность которого в свое время была подтверждена Конституционным органом судебной власти Российской Федерации (об этом говорится в. Постановлении № 16-П). Что же касается настоящего времени, то названный сбор отменен ввиду определенной замены его государственной пошлиной, но не в силу неправомерности его установления.

Признаки сбора

Отсюда следует, что налог и, конечно, сбор имеют как общие, так и некие отличительные признаки. К общим относятся:

- осуществление обязательной деятельности по уплате налогов, а также сборов в соответствующие фонды бюджетного или внебюджетного характера;

- какое-либо адресное поступление в бюджеты или фонды, за которыми они в свое время закреплены;

- изъятие на основе специальной законодательно закрепленной формы и конкретного порядка поступления;

- некая возможность изъятия принудительным способом;

- применение необходимых мер для контроля единой системой органов налоговой направленности.

При этом, несмотря на некоторые признаки, которые являются одинаковыми, налог и сбор четко отграничиваются друг от друга по некоторым характеристикам юридического характера.

- По своему значению. Платежи налоговой направленности в современных условиях выступают в качестве основных источников образования специальных бюджетных доходов. Все другие виды обязательных платежей имеют меньшее значение.

- По цели. В качестве главной цели налогов выступает удовлетворение потребностей публичной направленности государства или муниципальных образований; что касается цели сборов, то она заключается в удовлетворении только некоторых потребностей, или же затрат учреждений государственного порядка.

- По тем или иным обстоятельствам. Обычно налоги показываются как безусловные платежи; все сборы уплачиваются в обмен на некую услугу, которая в свое время будет предоставлена плательщику учреждением государственного характера, которое занимается реализацией государственно-властных полномочий

- По свойственному ей характеру обязанности. Налоговая уплата является конкретно установленной Конституцией обязанностью того или иного плательщика; что касается осуществления процесса сбора, то он характеризуется определенной добровольностью и достаточно часто не имеет государственного императива.

- По своей периодичности. Сбор в большем количестве ситуаций, носит именно разовый характер, именно поэтому его уплата происходит без определенной системы; налогам же свойственна некая периодичность.

Поэтому подводя итог можно сказать, что в отличие от налогов сборы имеют специальный индивидуальный характер и им всегда присущи строго определенная цель, а также специальные интересы.

Сопоставление признаков юридической направленности налогов и сборов, которые осуществляют деятельность по образованию налоговой системы современного российского государства, служит подтверждением правильности общей теории государственных доходов, которая была выработана еще в 19 веке. известными русскими, и зарубежными финансистами (И. И. Янжул, И. X. Озеров, Д. П. Боголепов, П. М. Годме). Основываясь на данную теорию сборы и, конечно, пошлины представляют собой своеобразную форму платежей осуществляемых в обязательном порядке, и при этом являющуюся прообразом налога.

Определенному государству цивилизованной направленности более приемлемо пользоваться налоговыми методами, так как «в современном видении именно налог выступает в качестве наиболее совершенной формы пополнения государственного бюджета, обеспечивая максимальный учет имущественного положения плательщиков, при этом способствуя соблюдению конкретных конституционных прав, и осуществляя определенную деятельность по формированию бюджета в основном за счет тех, кто имеет соответствующую экономическую возможность» (В. В. Томаров). Примерно также, как в свое время домены перешли в регалии, а сами регалии – в налоги, сборы также на определенной стадии своего развития либо оформляется законодателем в качестве неких налогов, либо заметно сократят сферы своего применения.

% PDF-1.4 % 63 0 объект > эндобдж xref 63 149 0000000016 00000 н. 0000003700 00000 н. 0000003872 00000 н. 0000005355 00000 п. 0000005486 00000 н. 0000005622 00000 н. 0000005758 00000 н. 0000005889 00000 н. 0000006025 00000 н. 0000006156 00000 н. 0000006554 00000 н. 0000006731 00000 н. 0000006767 00000 н. 0000006880 00000 н. 0000008475 00000 н. 0000008606 00000 н. 0000010409 00000 п. 0000012341 00000 п. 0000014579 00000 п. 0000017969 00000 п. 0000019495 00000 п. 0000020044 00000 п. 0000020548 00000 п. 0000021032 00000 п. 0000021143 00000 п. 0000021226 00000 п. 0000021621 00000 п. 0000022108 00000 п. 0000022192 00000 п. 0000022730 00000 п. 0000023350 00000 п. 0000023796 00000 п. 0000024325 00000 п. 0000026688 00000 п. 0000028719 00000 п. 0000028837 00000 п. 0000032061 00000 п. 0000036830 00000 н. 0000040418 00000 п. 0000040735 00000 п. 0000040849 00000 п. 0000040973 00000 п. 0000041043 00000 п. 0000041124 00000 п. 0000047837 00000 п. 0000048083 00000 п. 0000048244 00000 п. 0000048271 00000 п. 0000048569 00000 п. 0000048639 00000 п. 0000048720 00000 н. 0000053934 00000 п. 0000054185 00000 п. 0000054351 00000 п. 0000054378 00000 п. 0000054676 00000 п. 0000054703 00000 п. 0000055001 00000 п. 0000055071 00000 п. 0000055152 00000 п. 0000055575 00000 п. 0000055821 00000 п. 0000055982 00000 п. 0000056009 00000 п. 0000056307 00000 п. 0000056377 00000 п. 0000056458 00000 п. 0000057688 00000 п. 0000057940 00000 п. 0000058126 00000 п. 0000058153 00000 п. 0000058478 00000 п. 0000058548 00000 п. 0000058634 00000 п. 0000072134 00000 п. 0000072380 00000 п. 0000072678 00000 п. 0000072705 00000 п. 0000073153 00000 п. 0000073223 00000 п. 0000073304 00000 п. 0000081544 00000 п. 0000081790 00000 п. 0000081975 00000 п. 0000082002 00000 п. 0000082333 00000 п. 0000084053 00000 п. 0000084396 00000 п. 0000084778 00000 п. 0000085828 00000 п. 0000085867 00000 п. 0000122018 00000 н. 0000122057 00000 н. 0000123107 00000 н. 0000123146 00000 н. 0000123728 00000 н. 0000123893 00000 н. 0000124479 00000 н. 0000124644 00000 н. 0000125288 00000 н. 0000125453 00000 н. 0000126084 00000 н. 0000126249 00000 н. 0000126833 00000 н. 0000126997 00000 н. 0000127577 00000 н. 0000127742 00000 н. 0000128334 00000 н. 0000128501 00000 н. 0000128668 00000 н. 0000128835 00000 н. 0000129422 00000 н. 0000129589 00000 н. 0000130196 00000 н. 0000130363 00000 п. 0000130933 00000 п. 0000131100 00000 н. 0000131265 00000 н. 0000131835 00000 н. 0000132002 00000 н. 0000132516 00000 н. 0000132683 00000 н. 0000133196 00000 п. 0000133362 00000 н. 0000133529 00000 н. 0000133696 00000 н. 0000133861 00000 н. 0000134026 00000 н. 0000134190 00000 н. 0000134799 00000 н. 0000134966 00000 н. 0000135132 00000 н. 0000135298 00000 н. 0000135464 00000 н. 0000135629 00000 н. 0000135794 00000 н. 0000135960 00000 н. 0000136126 00000 н. 0000136289 00000 н. 0000136452 00000 п. 0000136617 00000 н. 0000136782 00000 н. 0000136949 00000 н. 0000137116 00000 н. 0000137283 00000 н. 0000137450 00000 н. 0000137617 00000 н. 0000137784 00000 н. 0000003276 00000 н. трейлер ] / Назад 154528 >> startxref 0 %% EOF 211 0 объект > поток hlN = КА \.fgYX

Подоходный налог США и Конституция. Текущие дебаты.

Налоги и

Конституция

В Соединенных Штатах подоходный налог — это законный налог, который при соблюдении определенных требований подлежит уплате. Узнайте об истории подоходного налога в США и налогового кодекса.

Несмотря на периодические оспаривания, законность налогового кодекса неоднократно подтверждалась в суде. Тем не менее, многие люди по-прежнему пытаются уклоняться от уплаты налогов на основании того, что IRS называет «необоснованными налоговыми аргументами».»Многие из этих аргументов являются неправильным толкованием действующего закона или самой Конституции.

Однако IRS признает, что налогоплательщики имеют права в отношении их налоговой ситуации. Подробнее см. В разделе «Билль о правах налогоплательщиков IRS» внизу этой страницы.

Топ-5 неудачных аргументов против подоходного налога

Каждый год многие люди безуспешно пытаются спорить против уплаты налогов. IRS публикует ежегодный отчет о необоснованных налоговых аргументах здесь, в eFile.com, мы составили список из 5 наиболее известных аргументов, все из которых были опровергнуты в суде.

«Налогообложение касается собственности, поэтому это нарушение поправки № 5

».Сторонники этого утверждения утверждают, что сбор налогов — это изъятие собственности без соблюдения надлежащей правовой процедуры и, следовательно, неконституционность. Они ссылаются на поправку 5 к Конституции, в которой говорится, что ни один человек не может быть «лишен жизни, свободы или собственности без надлежащей правовой процедуры».«

Почему это несерьезно: Хотя поправка 5 к Конституции действительно защищает отдельных граждан от незаконного захвата собственности, сама Конституция предоставляет федеральному правительству право взимать налоги (подробнее об истории налогов, включая налогообложение, см. Соединенные Штаты). Поправка к Конституции, запрещающая налогообложение, создаст противоречие; Таким образом, налогообложение доходов не считается нарушением поправки 5 .

Дело 1916 года « Брушабер против Юнион Пасифик Рейлроуд Ко. » подтвердило эту интерпретацию. Кроме того, Верховный суд США подтвердил конституционность Налогового кодекса в деле Филлипс против комиссара в 1931 году.

«Подача декларации о доходах является добровольной».

Некоторые люди утверждают, что подача подоходного налога является добровольной, потому что, согласно их интерпретации, IRS само заявило об этом. Они полагаются на тот факт, что в инструкциях к форме 1040 указано, что заполнение формы является добровольным.Кроме того, в деле Верховного суда 1960 года Флорида против Соединенных Штатов даже говорилось, что наша «система налогообложения основана на добровольной оценке и выплате, а не на удалении». С тех пор было несколько дел, основанных на добровольных аргументах в пользу не подача и уплата налогов, в том числе United States v. Tedder в 1986 году и United States v. Gerrads в 1994 году.

Почему это несерьезно: Это правда, что как Florida v. United States , так и в руководстве IRS используется слово «добровольно».»Однако это используется в отношении способности налогоплательщика рассчитывать и подавать соответствующие декларации вместо того, чтобы федеральное правительство определяло их с самого начала. Нет никаких упоминаний о том, что подача декларации о доходах сама по себе является добровольной. в любом месте налогового кода IRS.

Узнайте больше об истории формы IRS 1040 и посмотрите, как она развивалась во времени.

«Налогообложение — это рабство и, следовательно, нарушение поправки 13

.«Как упоминалось выше, налогообложение является обязательным, а не добровольным. Некоторые люди утверждают, что обязательное налогообложение — это форма рабства и, следовательно, незаконная. Они ссылаются на поправку 13 , которая объявила рабство вне закона в Соединенных Штатах.

Почему это несерьезно: Поправка 13 -я действительно защищает всех людей в Соединенных Штатах от любой формы принудительного рабства или рабства, если только это не совершается в качестве наказания за преступление. Однако суды неоднократно постановляли, что налогообложение не квалифицируется как принудительный подневольный труд или рабство и, следовательно, не запрещено поправкой 13 .Получение дохода в качестве гражданина считает его надежным для уплаты налогов на указанный доход, поскольку он добровольно выполняет работу или оказывает услуги для плательщика.

«Банкноты Федеральной резервной системы не являются доходом».

Люди, которые выдвигают этот аргумент, утверждают, что банкноты Федерального резерва (эти зеленые банкноты в наших кошельках) не являются реальной валютой, потому что их нельзя обменять на золото или серебро. Они упоминают статью I раздела 10 Конституции, которая наделяет федеральное правительство исключительными полномочиями по созданию и регулированию денег.В частности, они утверждают, что Раздел 10 ограничивает всю легальную валюту исключительно золотом и серебром.

Почему это несерьезно: Статья I Раздел 10 действительно предоставляет Конгрессу и федеральному правительству исключительные полномочия по созданию и регулированию денег (включая золото и серебро). Однако нет никаких явных или подразумеваемых ограничений на объявление другой формы законного платежного средства. Следовательно, банкноты Федерального резерва считаются доходом, потому что они являются формой законного платежного средства. Многочисленные судебные дела подтвердили это мнение, в том числе дело United States v.Риффен.

«Соединенные Штаты состоят только из округа Колумбия и территорий США».

Некоторые утверждают, что Соединенные Штаты состоят только из Округа Колумбия, федеральных территорий, таких как Гуам, Пуэрто-Рико, Северные Марианские острова и различных других островов в Тихом океане и Карибском море. Кроме того, сюда входят федеральные анклавы, такие как военные базы и резервации коренных американцев. По их словам, никто за пределами этой территории не является резидентом США; вместо этого они являются резидентами государства, в котором они живут, который, как они утверждают, является суверенным.

Почему это несерьезно: Соединенные Штаты состоят из 50 штатов, а также округа Колумбия, федеральных территорий и федеральных анклавов. Когда Конституция была ратифицирована в 1787 году, она объединила отдельные штаты под сильным федеральным правительством, оставив некоторые полномочия за штатами и оставив некоторые за федеральным правительством. Это никоим образом не подразумевает суверенитета какого-либо государства. Несколько судебных дел, в том числе United States v. Collins и Brushaber v.Union Pacific Railroad Co., поддержала это. В обоих случаях говорится, что поправка 16 th предоставляет федеральному правительству право взимать налог в любом месте, находящемся под федеральным зонтом, включая 50 штатов.

Билль о правах налогоплательщика IRS

Знаете ли вы, что у вас есть права как налогоплательщика? Независимо от того, согласны ли вы с приведенными выше аргументами, IRS дает вам следующие десять прав в отношении ваших налогов:

- Право на информацию

- Право на качественное обслуживание

- Право платить не более правильной суммы налога

- Право оспаривать позицию IRS и быть услышанным

- Право обжаловать решение IRS на независимом форуме

- Право на окончательное решение

- Право на неприкосновенность частной жизни

- Право на конфиденциальность

- Право на сохранение представительства

- Право на справедливую налоговую систему

Для получения дополнительной информации о ваших правах как налогоплательщика см. Публикацию IRS 1 «Ваши права как налогоплательщика».

Узнайте о громких делах об уклонении от уплаты налогов в США и во всем мире.

Прочтите о неприятном опыте аудита IRS.

Узнайте о необычных налогах в США и во всем мире.

Подробный обзор налоговой истории в США и мире.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Уплата налогов Тематический анализ — Ведение бизнеса

Что измеряется?

Doing Busines s регистрирует налоги и обязательные отчисления, которые компания среднего размера должна уплатить в конкретный год, а также меры административного бремени по уплате налогов и взносов и соблюдению процедур постфиллинга.Проект разработан и реализован в сотрудничестве с PwC. Измеряемые налоги и отчисления включают налог на прибыль или корпоративный подоходный налог, социальные отчисления и налоги на рабочую силу, уплачиваемые работодателем, налоги на имущество, налоги на передачу собственности, налог на дивиденды, налог на прирост капитала, налог на финансовые операции, налоги на сбор отходов, транспортные и дорожные налоги, а также любые другие небольшие налоги или сборы.

Рис. 1. Каковы время, общая ставка налогов и взносов, а также количество платежей, необходимых местной средней компании для уплаты всех налогов? Насколько эффективно для местной средней компании соблюдать процессы постфиллинга? Источник: база данных Doing Business Рейтинг экономик по легкости уплаты налогов определяется путем сортировки их баллов по уплате налогов.Эти баллы представляют собой простое среднее значение баллов для каждого из составляющих показателей с пороговым значением и нелинейным преобразованием, применяемым к одному из составляющих показателей, общему налогу и ставке взносов. Порог определяется как общая ставка налогов и взносов в 15-м процентиле от общего распределения за все годы, включенные в анализ, вплоть до Doing Business 2015 , что составляет 26,1%. Все страны с совокупной ставкой налогов и взносов ниже этого порога получают такой же балл, как и экономика на пороговом уровне.

Пороговое значение не основано на какой-либо экономической теории «оптимальной налоговой ставки», которая сводит к минимуму искажения или максимизирует эффективность всей налоговой системы экономики. Напротив, это в основном эмпирический характер, установленный в нижней части распределения налоговых ставок, взимаемых с средних предприятий в производственном секторе, как это наблюдается с помощью индикаторов уплаты налогов. Это снижает смещение показателя общих налогов и ставок взносов в сторону стран, в которых нет необходимости взимать значительные налоги с таких компаний, как стандартизированная компания Doing Business , потому что они увеличивают государственные доходы другими способами — например, за счет налогов на иностранные компании через налоги на секторы, отличные от производства или природных ресурсов (все из которых выходят за рамки методологии).

Ведение бизнеса измеряет все налоги и отчисления, установленные государством (на любом уровне — федеральном, государственном или местном), которые применяются к стандартизированной деятельности и влияют на ее финансовую отчетность. Таким образом, Doing Business выходит за рамки традиционного определения налога. Согласно определению для целей государственных национальных счетов, налоги включают только обязательные безответные платежи в бюджет сектора государственного управления. Ведение бизнеса отклоняется от этого определения, поскольку измеряет взимаемые сборы, которые влияют на счета предприятий, а не правительственные счета.Одно из основных различий касается трудовых затрат. Мера Doing Business включает обязательные взносы правительства, уплачиваемые работодателем в требуемый частный пенсионный фонд или фонд страхования работников. Он включает, например, обязательную гарантию пенсионного обеспечения в Австралии и компенсационное страхование работников. При расчете общей суммы налогов и взносов (определенных ниже) учитываются только уплаченные налоги. Например, налоги на добавленную стоимость (НДС) обычно исключаются (при условии, что они не подлежат возмещению), поскольку они не влияют на бухгалтерскую прибыль предприятия, то есть не отражаются в отчете о прибылях и убытках.Однако они включены в целях соблюдения требований (время и платежи), поскольку они увеличивают бремя соблюдения налоговой системы.

Doing Business использует ситуационный сценарий для измерения налогов и сборов, уплачиваемых стандартизированным бизнесом, и сложности системы соблюдения налогового законодательства в экономике. В этом сценарии используется набор финансовых отчетов и предположений о сделках, совершенных в течение года. В каждой стране налоговые эксперты из ряда различных фирм (во многих странах к ним относится PwC) рассчитывают налоги и обязательные отчисления, подлежащие уплате в их юрисдикции, на основе стандартизированных фактов тематического исследования.Также собирается информация о частоте подачи и выплатах, времени, необходимом для соблюдения налогового законодательства в экономике, времени, необходимом для запроса и обработки заявления на возмещение НДС, и времени, необходимого для соблюдения и завершения корректировки корпоративного подоходного налога.

Ознакомьтесь с методикой.

Швейцария — Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Швейцарию? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

L-разрешение (применимо как для местного трудового договора для Швейцарии, так и для назначения)

Разрешение на работу обычно действительно в течение 12 месяцев с возможностью продления еще на 12 месяцев — физическое разрешение необходимо продлевать каждый год. Регистрация в регистрационном офисе местного жителя в Швейцарии обязательна / обязательна.

B-разрешение (применимо как для местного трудового договора для Швейцарии, так и для назначения)

Разрешение на работу обычно выдается после того, как соответствующий работник имел L-разрешение в течение последних 24 месяцев — физическое разрешение необходимо продлевать каждый год.Примечание. Сотрудник высшего звена может получить разрешение B с самого начала — по собственному усмотрению властей. Требуется регистрация в бюро регистрации местных жителей в Швейцарии / обязательно

C-разрешение (постоянное проживание) (требуется местный трудовой договор для Швейцарии)

- Бесплатная смена места работы / работодателя в Швейцарии

- Интеграционные требования для получения разрешения категории C зависят от кантона проживания; в целом:

Через 10 лет:

Граждане стран, не входящих в ЕС, могут подать заявление на получение C-разрешения после 10 лет непрерывного проживания в Швейцарии

- Через 5 лет:

- Граждане ЕС имеют право на получение C-разрешения через 5 лет — при соблюдении всех требований (язык и / или конкретные соглашения)

- Граждане стран, не входящих в ЕС, могут получить разрешение C через 5 лет при условии, что они хорошо интегрированы.Эти требования могут различаться в зависимости от кантона. Обычно требуется подтверждение более высокого уровня государственного языка, чем через 10 лет

- Супруги иностранных граждан, которые имеют разрешение категории C (не менее 5 лет), или граждане Швейцарии могут подать заявление на получение разрешения категории C через 5 лет

Предоставьте общий обзор процесса получения разрешения на работу и проживание для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

1.Сбор документов (1-2 недели)

2. Подать заявление в органы власти для получения разрешения на работу (4-8 недель)

3. Окончательное утверждение

4. Запись на визу в посольстве / консульстве Швейцарии по месту жительства (1 день)

5. Подготовка документов для получения визы (1-2 дня)

6. Подайте заявление на визу в посольство / консульство Швейцарии по месту жительства (1-7 рабочих дней)

7. Получение визы и поездка в Швейцарию (1 день)

8.Зарегистрируйтесь в местной ратуше в течение 2 недель после переезда в долгосрочное местожительство или до начала работы в Швейцарии (1 день)

9. Записаться на прием в иммиграционную службу для получения биометрических данных (1 день)

10. Приехать на прием и предоставить биометрические данные для окончательных данных

11. Получение выпускной работы и вида на жительство

Общее время обработки сильно зависит от типа разрешения, органов, участвующих в процессе, и места подачи заявки.Как правило, процесс может занять от 4 до 8 недель со дня подачи заявки в ответственный орган.

В зависимости от типа разрешения максимальный срок действия варьируется от 1-3 лет с возможностью продления разрешения позже.

Существуют ли требования к минимальной заработной плате для получения разрешения на долгосрочную работу и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Работнику, который должен работать в Швейцарии на работодателя, не проживающего в Швейцарии, должна выплачиваться заработная плата за то время, пока оно находится в Швейцарии, что соответствует обычаям соответствующего швейцарского кантона и отрасли.Таким образом, швейцарские иммиграционные власти всегда проверяют требования к заработной плате при обработке заявления о разрешении на работу.

Все 26 швейцарских кантонов применяют свои собственные стандартные уровни заработной платы и при определении соответствующей справочной заработной платы всегда рассматривают каждый случай индивидуально, имея при этом большую свободу действий. Однако все кантоны основывают свои оценки на своих справочных статистических зарплатах для сопоставимых швейцарских служащих в их кантоне. Это означает, что для всех видов деятельности и групп сотрудников они применяют статистический эталонный диапазон заработной платы и обычно просят нанимающего работодателя выплачивать работнику среднее значение такого статистического диапазона заработной платы.