Что относится к постоянным издержкам фирмы: К постоянным издержкам производства относятся затраты

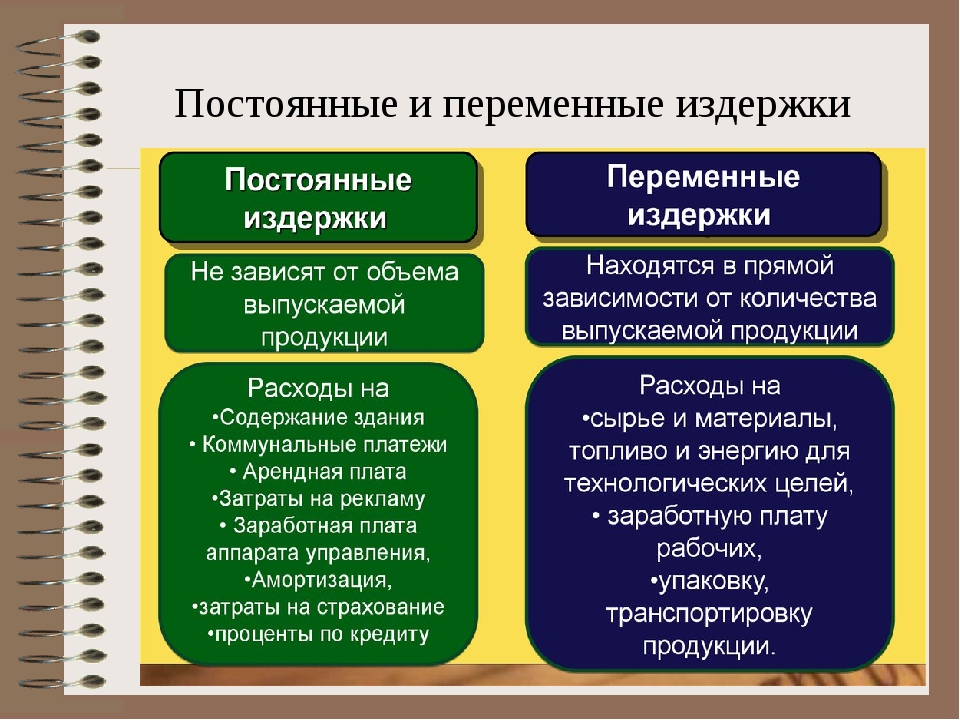

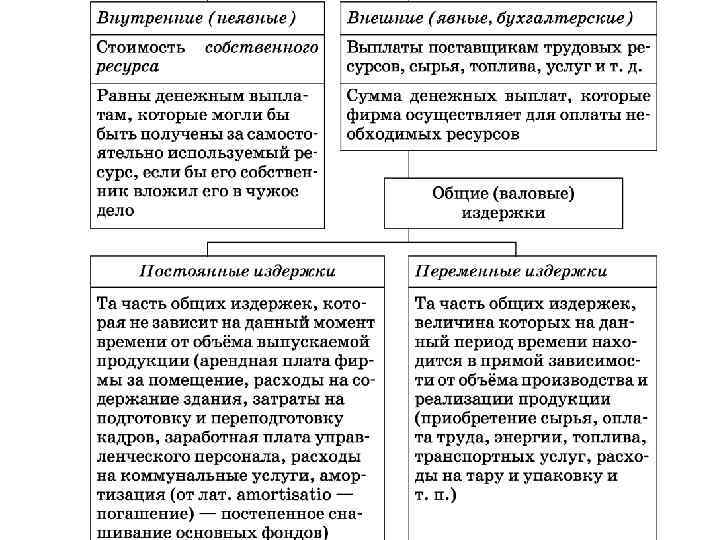

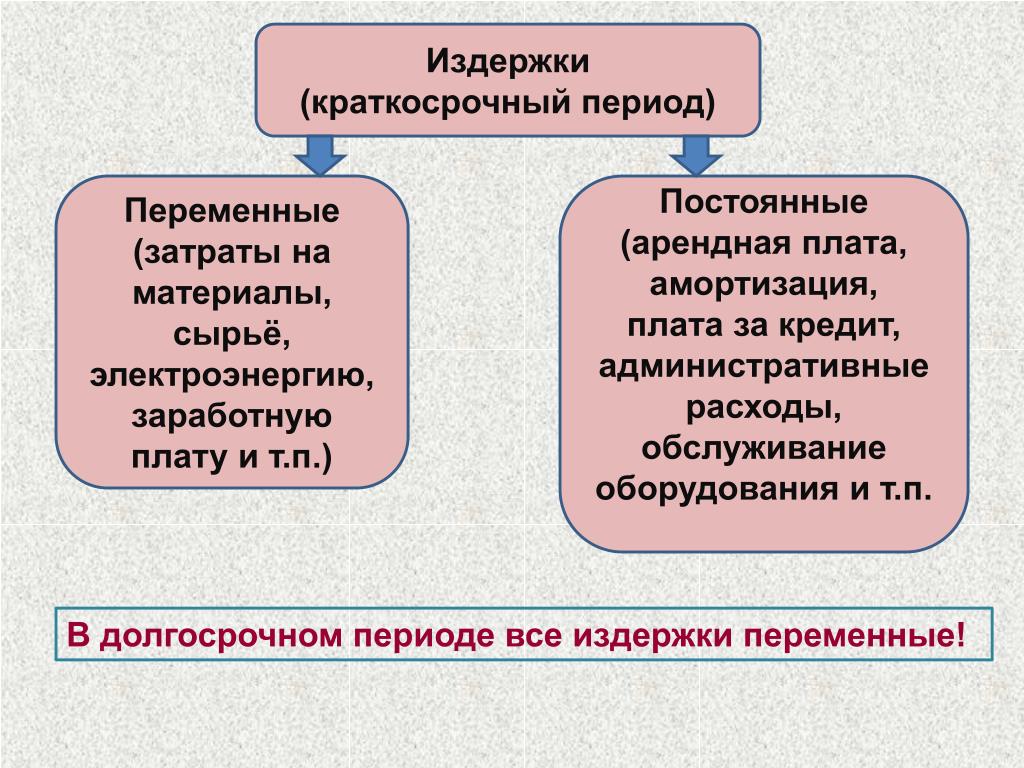

Постоянные и переменные издержки производства

Любая фирма или предприятие не только приносит прибыль своему владельцу и работающим на него людям, но и требует трат на саму возможность своего существования.

Предположим, человек решил открыть ресторан. Ему придется платить за аренду помещения, где будет располагаться ресторан, за газ, свет, отопление, за продукты. Владелец будет тратить часть своей прибыли на зарплаты рабочим, каждый месяц необходимо будет выплачивать налоги.

Предприятие считается эффективным, если траты на содержание фирмы сильно меньше прибыли. Именно поэтому в современном мире всеми предприятиями ведется непрерывный поиск снижения этих самых затрат, которые в экономике называют издержками производства. У кого издержек меньше, тот и более эффективен.

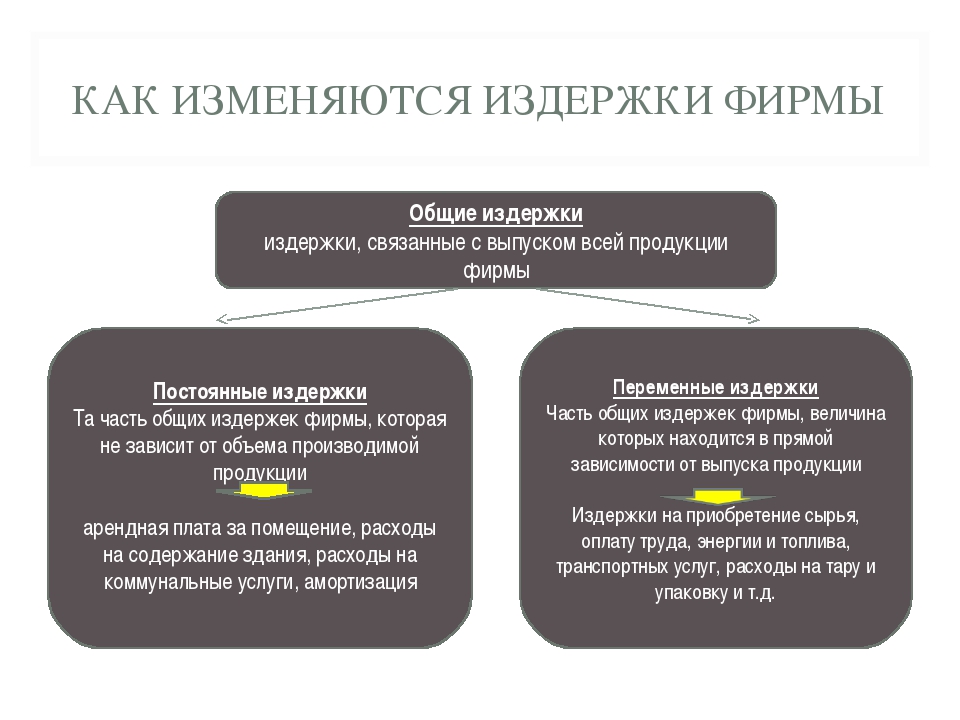

Издержки производства делят на две группы — постоянные и переменные.

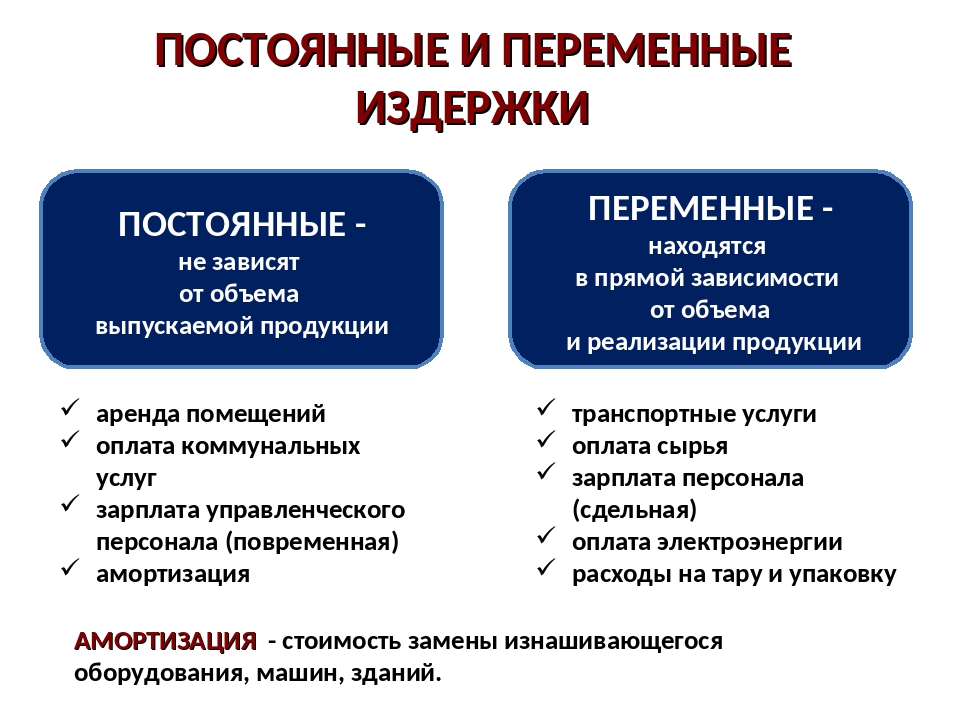

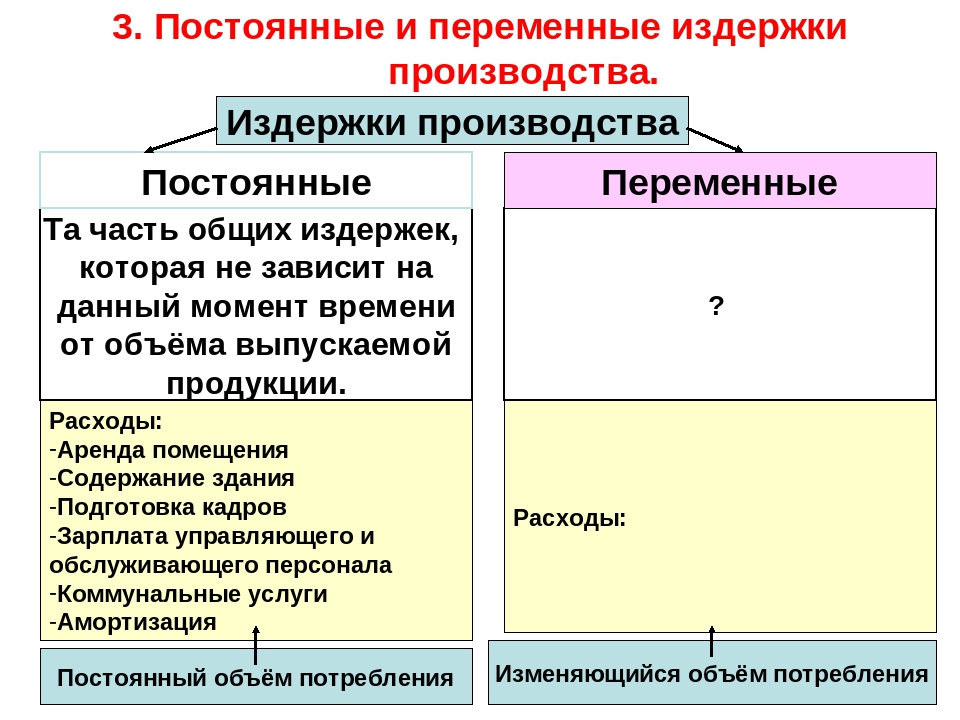

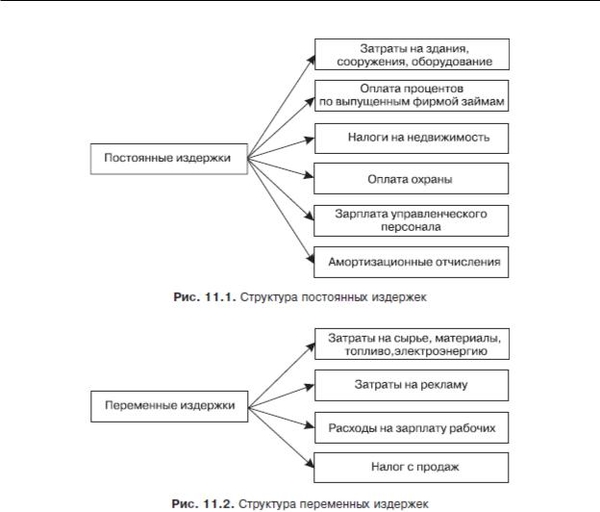

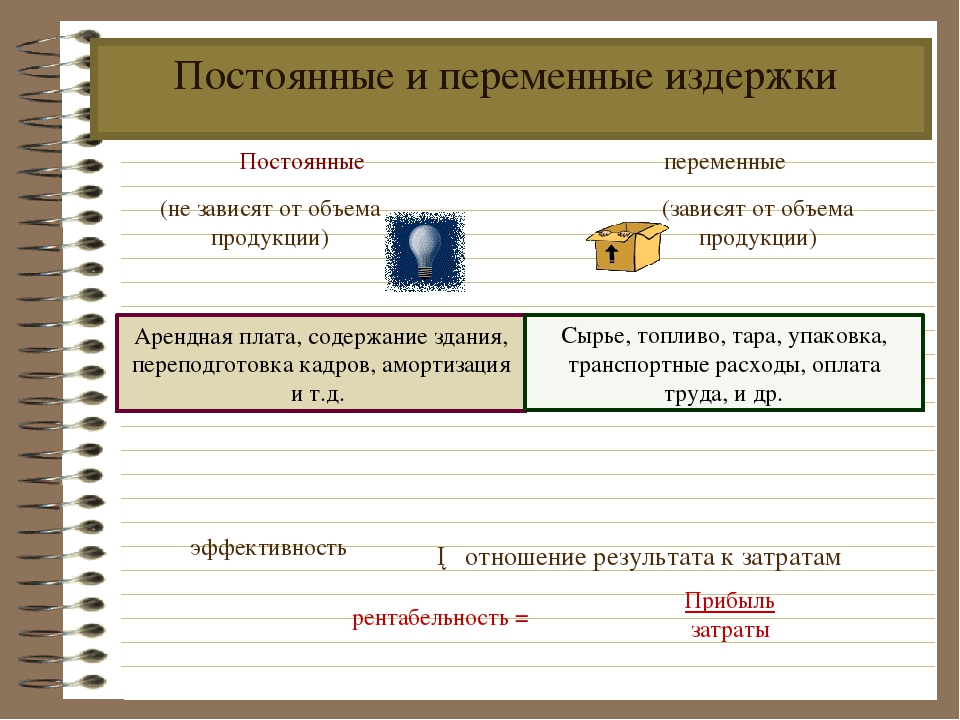

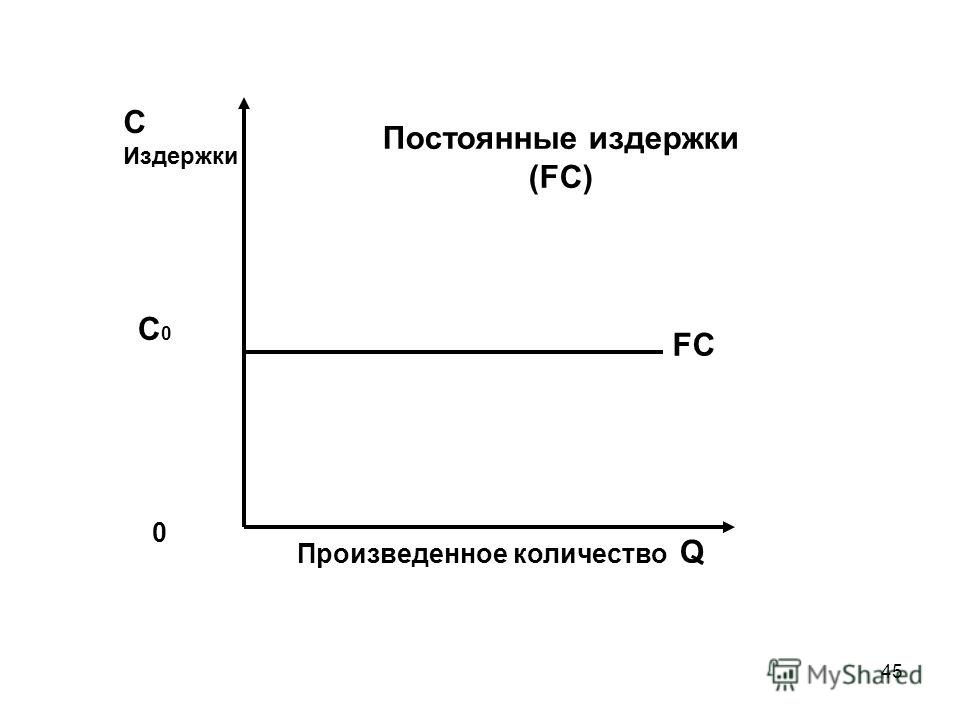

Постоянные издержки — это неизменные затраты, они не зависят от объемов производства и продаж, от них не зависит себестоимость производимых товаров, услуг.

К постоянным издержкам относятся:

— проценты по кредитам

— страховые выплаты

— арендная плата за офис

— выплата окладов работникам

— плата за охрану помещения

— плата за лицензию

— расходы на рекламу

Переменные издержки — это не постоянные затраты, их размер зависит от объемов производства и продаж, они входят в себестоимость производимых товаров и услуг.

К переменным издержкам относятся:

— транспортные расходы

— сдельная оплата труда

— приобретение сырья

— оплата электроэнергии

Что относится к переменным и постоянным издержкам.

Постоянные издержки производства. Применение постоянных и переменных издержек

Постоянные издержки производства. Применение постоянных и переменных издержекСуществует несколько классификаций затрат предприятия: бухгалтерские и экономические, явные и неявные, постоянные, переменные и валовые, возвратные и невозвратные и т. д.

Вконтакте

Что такое постоянные издержки производства

Постоянные издержки — это расходы, которые фирма несет независимо от того, выпускает она продукцию или нет. Такой вид издержек не зависит от объема выпускаемой продукции либо оказанной услуги. Альтернативными названиями этих затрат служат накладные расходы или безвозвратные издержки. Этот вид затрат фирма перестает нести только в случае ликвидации.

Постоянные издержки: примеры

К постоянным издержкам в краткосрочном периоде могут быть отнесены следующие виды расходов предприятия:

Вместе с тем при расчете средней величины постоянных издержек (это соотношение постоянных издержек к объему произведенной продукции), сумма таких расходов в единице выпущенной продукции будет тем ниже, чем больше объем производства.

Переменные и общие издержки

Кроме того, у предприятия есть и переменные издержки — это стоимость сырья и материалов, инвентаря, которые полностью используются в рамках каждого производственного цикла. Они называются переменными потому, что сумма таких затрат находится в прямой зависимости от объема произведенной продукции.

Величина постоянных и переменных затрат в течение одного производственного цикла называется валовыми или общими издержками. Вся совокупность понесенных предприятием расходов, которые влияют на стоимость единицы выпускаемой продукции носит название — себестоимость продукции.

Эти показатели необходимы для проведения финансового анализа деятельности фирмы, расчета ее эффективности, поиска возможности снижения себестоимости произведенной предприятием продукции, повышения конкурентоспособности организации.

Снижение средних постоянных издержек может быть достигнуто увеличением объемов выпускаемой продукции или оказываемых услуг.

Кроме того, деление на постоянные и переменные затраты очень условно. В разные периоды времени, при применении различных подходов к их классификации , затраты могут быть отнесены как к постоянным, так и к переменным. Чаще всего руководство предприятия само решает какие именно расходы относить к переменным или накладным затратам.

Примерами расходов, которые можно отнести как к одному, так и другому виду затрат, являются:

Есть большое количество способов, с помощью которых компания получает прибыль, при этом важным является факт издержек. Издержки представляют собой реальные расходы, которые несет компания в своём функционировании. Если компания не способна уделять внимание категории издержек, то ситуация может стать непредсказуемой и величина прибыли может уменьшиться.

Постоянные издержки производства необходимо анализировать при построении их классификации, с помощью которой можно определить представление об их свойствах и основных характеристиках. Основная классификация издержек производства включает в себя постоянные, переменные, общие издержки.

Основная классификация издержек производства включает в себя постоянные, переменные, общие издержки.

Постоянные издержки производства

Постоянные издержки производства являются элементом модели точки безубыточности. Они являются затратами вне не зависимости от объема выпуска и противопоставляется переменным издержкам. В сумме постоянные и переменные затраты представляют общие издержки предприятия. Постоянные издержки можно сложить из нескольких элементов:

- аренда помещения,

- отчисления на амортизацию,

- расходы по управлению и административному персоналу,

- стоимость машин, техники и оборудования,

- охрана помещений для производства,

- оплата процентов по кредиту банкам.

Постоянные издержки представлены затратами предприятий, которые в кратких периодах неизменны и не зависят от изменений производственных объемов. Такой тип издержек должен быть оплачен, даже если предприятие ничего не производит.

Средние постоянные издержки

Средние постоянные издержки можно получить, если вычислить отношение постоянных издержек и объема выпуска продукции. Таким образом, средние постоянные издержки представляют собой постоянный расход по выпуску изделий. В сумме постоянные издержки не зависят от производственных объемов. По этой причине средние постоянные издержки будут стремиться к уменьшению по мере роста количества выпускаемых изделий. Это происходит по той причине, что при увеличении производственных объемов сумма постоянных затрат распределена на большее количество изделий.

Таким образом, средние постоянные издержки представляют собой постоянный расход по выпуску изделий. В сумме постоянные издержки не зависят от производственных объемов. По этой причине средние постоянные издержки будут стремиться к уменьшению по мере роста количества выпускаемых изделий. Это происходит по той причине, что при увеличении производственных объемов сумма постоянных затрат распределена на большее количество изделий.

Особенности постоянных издержек

Постоянные издержки в кратковременном периоде не меняются в соответствии с изменениями объема производства. Иногда постоянные издержки называют безвозвратными издержками или накладными расходами. Постоянные издержки включают в себя расходы по содержанию зданий, площадей, закупке оборудования. Категория постоянных издержек используется в нескольких формулах.

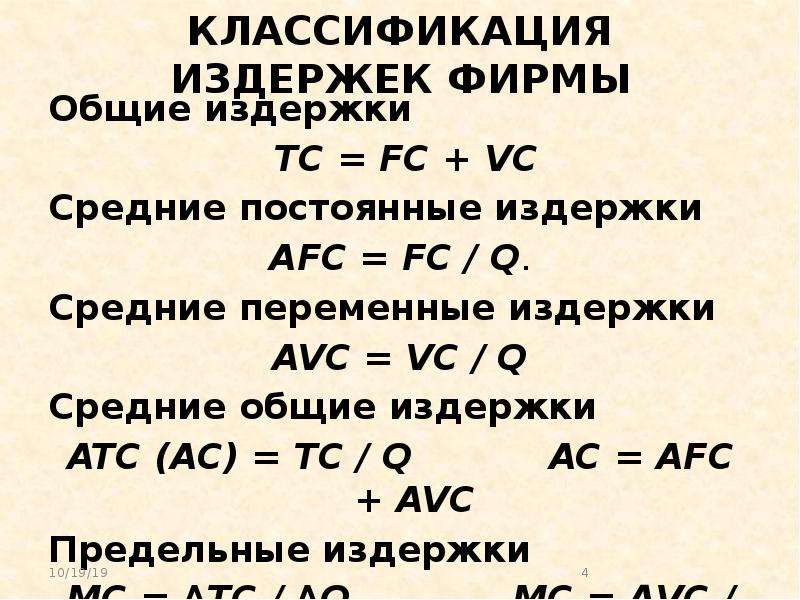

Так, при определении общих издержек (TC) необходима совокупность постоянных и переменных издержек. Общие издержки вычисляются по формуле:

Данный вид издержек растет с увеличением производственных объемов. Также существует формула определения общих постоянных издержек, которые вычисляются через деление постоянных издержек на определенный объем выпускаемых изделий. Формула выглядит следующим образом:

Также существует формула определения общих постоянных издержек, которые вычисляются через деление постоянных издержек на определенный объем выпускаемых изделий. Формула выглядит следующим образом:

Средние постоянные издержки используются для расчета средних общих издержек. Средние общие издержки находятся через сумму средних постоянных и переменных издержек по формуле:

Постоянные издержки краткосрочного периода

При производстве изделий затрачен живой и прошлый труд. В этом случае каждое предприятие стремится к получению наибольшей прибыли от своего функционирования. В случае каждое предприятие может пойти двумя путями — продать продукцию более дорого или сократить свои издержки по выпуску изделий.

В соответствии со временем, которое затрачивается на изменение количества используемых в производственных процессах ресурсов, принято различать долгосрочные и краткосрочные периоды деятельности предприятия. Краткосрочный интервал представляет собой временное промежуток, в течение которого изменяются размеры предприятия, его выпуск и затраты.

Свое название постоянные издержки производства получают в соответствии со своей неизменной природой и независимостью по отношению к объему производства.

53. Постоянные и переменные издержки

Постоянные издержки — издержки, которые не меняются в зависимости от объема производства. Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов.

Последние остаются неизменными на всем протяжении

краткосрочного периода, поэтому и постоянные издержки не зависят от

объема выпуска продукции. Завод может простаивать, т.к. не находит

сбыта его продукция; шахта — не работать из-за забастовок рабочих.

не находит

сбыта его продукция; шахта — не работать из-за забастовок рабочих.

Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи.

Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияния последних на процесс производства.

Чтобы понять это, достаточно перечислить виды постоянных издержек.

К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов.

Постоянными издержками являются некоторые затраты

«человеческого капитала», включающие оплату «костяка» персонала:

ключевых менеджеров, бухгалтеров или даже искусных мастеров —

рабочих редких специальностей. Расходы на обучение и

повышение квалификации работников также можно считать постоянными

издержками.

Постоянные издержки не зависят от объема производства.

Источником переменных издержек являются затраты переменных ресурсов. Основная доля этих издержек связана с неиспользованием оборотного капитала.

Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде постоянных издержек.

Как известно, в краткосрочном периоде изменения выпуска продукции связаны с уменьшением или увеличением затрат переменных ресурсов.

Поэтому переменные издержки растут вместе с увеличением объема производства.

Причем характер этого роста зависит от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей).

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки в краткосрочном периоде:

TC = TFC + TVC

Если предприятие не производит продукции, то валовые

общие издержки равны величине постоянных издержек. При

наращивании объема производства валовые издержки увеличиваются

на величину переменных издержек в зависимости от объема

производства.

При

наращивании объема производства валовые издержки увеличиваются

на величину переменных издержек в зависимости от объема

производства.

(Материалы приведены на основании: Е.А. Татарников, Н.А. Богатырева, О.Ю. Бутова. Микроэкономика. Ответы на экзаменационные вопросы: Учебное пособие для вузов. — М.: Издательство «Экзамен», 2005. ISBN 5-472-00856-5)

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные издержки (FC) — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

К постоянным издержкам относятся:

- — оплата процентов по банковским кредитам;

- — амортизационные отчисления;

- — выплата процентов по облигациям;

- — оклад управляющего персонала;

- — арендная плата;

- — страховые выплаты;

Переменные издержки(VC) — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

Они представляют собой издержки переменных факторов производства фирмы.

К переменным издержкам относятся:

- — заработная плата;

- — транспортные расходы;

- — затраты на электроэнергию;

- — затраты на сырье и материалы.

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

вначале они растут пропорционально изменению объема производства (до достижения точкиA)

затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки B)

третий период, отражающий изменение переменных издержек (движение вправо от точки B), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

Общие (валовые) издержки(TC) — это все издержки на данный момент времени, необходимые для производства того или иного товара. ТС = FC + VC

Формирование кривой средних долгосрочных издержек, ее график

Эффект масштаба это феномен долгосрочного периода, когда все ресурсы переменные. Данное явление нельзя путать с известным нам законом убывающей отдачи. Последний является феноменом исключительно краткосрочного периода, когда взаимодействуют постоянные и переменные ресурсы.

При неизменных ценах на ресурсы эффект масштаба обусловливает динамику издержек в долгосрочном периоде. Ведь именно он показывает, приводит ли наращивание производственных мощностей к уменьшению или увеличению отдачи.

Эффективность использования ресурсов в данном периоде удобно анализировать с помощью функции долгосрочных средних издержек LATC. Что представляет собой эта функция? Предположим, что правительство Москвы решает вопрос о расширении принадлежащего городу завода АЗЛК. При имеющейся производственной мощности минимизация издержек достигается при объеме производства в 100 тысяч автомобилей в год. Это положение вещей отображает кривая краткосрочных средних издержек ATC1, соответствующая данному масштабу производства (рис. 6.15).Пусть введение новых моделей, выпуск которых намечен совместно с «Рено», увеличило спрос на автомобили. Местный проектный институт предложил два проекта расширения завода, соответствующих двум возможным масштабам производства. Кривые ATC2 и ATC3 являются кривыми краткосрочных средних издержек для этих больших масштабов производства. При принятии решения о варианте расширения производства руководство завода, помимо учета финансовых возможностей инвестирования, примет во внимание два основных фактора величину спроса и значение издержек, с которыми можно произвести требуемый объем производства. Необходимо выбрать масштаб производства, который обеспечит удовлетворение спроса при минимальных издержках на единицу продукции.

При имеющейся производственной мощности минимизация издержек достигается при объеме производства в 100 тысяч автомобилей в год. Это положение вещей отображает кривая краткосрочных средних издержек ATC1, соответствующая данному масштабу производства (рис. 6.15).Пусть введение новых моделей, выпуск которых намечен совместно с «Рено», увеличило спрос на автомобили. Местный проектный институт предложил два проекта расширения завода, соответствующих двум возможным масштабам производства. Кривые ATC2 и ATC3 являются кривыми краткосрочных средних издержек для этих больших масштабов производства. При принятии решения о варианте расширения производства руководство завода, помимо учета финансовых возможностей инвестирования, примет во внимание два основных фактора величину спроса и значение издержек, с которыми можно произвести требуемый объем производства. Необходимо выбрать масштаб производства, который обеспечит удовлетворение спроса при минимальных издержках на единицу продукции.

ЯДолгосрочная кривая средних издержек для конкретного проекта

Здесь принципиальное значение имеют точки пересечения соседних кривых краткосрочных средних издержек (точки А и В на рис. 6.15). Сравнением соответствующих этим точкам объемов выработки и величины спроса определяют необходимость наращивания масштаба производства. В нашем примере, если величина спроса не превысит 120 тыс. автомобилей в год, производство целесообразно осуществлять при масштабе, описываемом кривой ATC1, т. е. на существующих уже мощностях. В этом случае достижимые удельные издержки минимальны. Если спрос возрастет до 280 тыс. автомобилей в год, то наиболее подходящим был бы завод с масштабом производства, описываемым кривой ATC2. Значит, целесообразно осуществить первый инвестиционный проект. Если же спрос превысит 280 тысяч автомобилей в год, придется реализовывать второй инвестиционный проект, т. е. расширять масштаб производства до размеров, описываемых кривой ATC3.

6.15). Сравнением соответствующих этим точкам объемов выработки и величины спроса определяют необходимость наращивания масштаба производства. В нашем примере, если величина спроса не превысит 120 тыс. автомобилей в год, производство целесообразно осуществлять при масштабе, описываемом кривой ATC1, т. е. на существующих уже мощностях. В этом случае достижимые удельные издержки минимальны. Если спрос возрастет до 280 тыс. автомобилей в год, то наиболее подходящим был бы завод с масштабом производства, описываемым кривой ATC2. Значит, целесообразно осуществить первый инвестиционный проект. Если же спрос превысит 280 тысяч автомобилей в год, придется реализовывать второй инвестиционный проект, т. е. расширять масштаб производства до размеров, описываемых кривой ATC3.

В долгосрочном периоде хватит времени для воплощения в жизнь любого возможного инвестиционного проекта. Поэтому в нашем примере кривая долгосрочных средних издержек будет состоять из последовательных участков кривых краткосрочных средних издержек до точек их пересечения со следующей такой кривой (жирная волнообразная линия на рис. 6.15).

6.15).

Таким образом, каждая точка кривой долгосрочных издержек LATC определяет минимальные достижимые издержки на единицу продукции при данном объеме производства с учетом возможности изменения масштаба производства.

В предельном случае, когда под любую величину спроса строится свой завод соответствующего масштаба, т. е. существует бесконечно много кривых краткосрочных средних издержек, кривая долгосрочных средних издержек из волнообразной видоизменяется в плавную линию, огибающую все кривые краткосрочных средних издержек. Каждая точка кривой LATC является точкой касания с определенной кривой ATCn (рис. 6.16).

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1. 111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Тест по обществознанию (раздел Экономика) на тему: «Постоянные и переменные затраты

1.Какой показатель даёт владельцу коммерческого предприятия представление об эффективности его работы?

1) выручка от реализации

2) размер инвестиций в производство

3) рост числа работников

4) чистая прибыль

2.К внутренним источникам финансирования бизнеса относится

1) государственный фонд поддержки бизнеса

2) прибыль фирмы

3) банковский кредит

4) средства страховой компании

3. К переменным издержкам предприятия относятся

К переменным издержкам предприятия относятся

1) арендные платежи за помещение

2) расходы за коммунальные услуги

3) затраты на переподготовку кадров

4) расходы на упаковочный материал

4.Какие затраты можно отнести к переменным затратам?

1) затраты на аппарат управления

2) затраты на аренду здания

3) выплата банку процентов за кредит

4) сдельная заработная плата рабочих

5.К типам предприятий, выделяемых в зависимости от формы собственности, относится

1) производственное объединение

2) акционерное общество

3) естественная монополия

4) филиал фабрики

6.Экономическая прибыль фирмы отличается от бухгалтерской прибыли тем, что

1) рассчитывается с учетом не только внешних, но и внутренних затрат

2) полностью совпадает с объемом общей выручки

3) как правило, превышает совокупный доход

4) учитывает только расходы на оплату труда

7. Какой показатель даёт владельцу коммерческого предприятия представление об эффективности его работы?

Какой показатель даёт владельцу коммерческого предприятия представление об эффективности его работы?

1) выручка от реализации

2) размер инвестиций в производство

3) рост числа работников

4) чистая прибыль

8.Фирма «Катушки и шпульки» занимается ремонтом и обслуживанием швейных машинок. К переменным затратам фирмы относится(-ятся)

1) арендная плата за помещение

2) внесение средств за аренду помещения

3) затраты на приобретение комплектующих деталей

4) затраты на услуги телефонной связи

9.Владелец кафе домашней кухни «Блинчики и пельмешки» использует под производственное помещение и зал для обслуживания посетителей помещение на первом этаже принадлежащего ему городского дома. Что относится к внутренним затратам его предприятия?

1) оплата коммунальных услуг

2) средства на закупку продуктов питания

3) оплата труда повара и официантов

4) упущенный доход от сдачи помещения в аренду

10. Фирма «Домашние услуги» занимается оказанием бытовых услуг населению: уборкой квартир и офисов, мытьём окон, приготовлением домашних обедов, мелким ремонтом. К переменным затратам фирмы относится

Фирма «Домашние услуги» занимается оказанием бытовых услуг населению: уборкой квартир и офисов, мытьём окон, приготовлением домашних обедов, мелким ремонтом. К переменным затратам фирмы относится

1) зарплата бухгалтера

2) процент банку за кредит

3) плата за электроэнергию

4) затраты на коммунальные услуги

11.К переменным издержкам предприятия относится(-ятся)

1) арендная плата

2) затраты на переподготовку кадров

3) расходы на содержание здания

4) расходы на приобретение тары и упаковки

12.Владелица салона красоты еженедельно закупает шампуни, маски и средства для укладки волос, кремы и другие товары. Издержки на эти покупки относятся к

1) рыночным

2) неявным

3) переменным

4) постоянным

13. Салон красоты оказывает парикмахерские услуги клиентам. Что относится к постоянным издержкам фирмы?

Салон красоты оказывает парикмахерские услуги клиентам. Что относится к постоянным издержкам фирмы?

1) приобретение косметических средств

2) ежемесячные премии парикмахерам

3) оплата электроэнергии и коммунальных услуг

4) плата за аренду помещения салона

14.Примером переменных издержек предприятия являются расходы на

1) страхование имущества

2) выплату заработной платы службе охраны

3) оплату услуг энергосбытовых организаций

4) выплату заработной платы администрации

15.Издержки предприятия на производство продукции, связанные с изменением объёма её выпуска, называются

1) вынужденные

2) постоянные

3) переменные

4) предельные

16. К переменным издержкам производства относятся затраты на

К переменным издержкам производства относятся затраты на

1) эксплуатацию оборудования

2) переподготовку кадров

3) аренду помещения

4) покупку сырья

17.К постоянным издержкам производства относятся затраты на

1) аренду помещения

2) покупку сырья

3) топливо

4) транспортные услуги

18.Что из перечисленного относится к постоянным затратам фирмы?

1) затраты на сырьё

2) оплата потреблённой электроэнергии

3) амортизационные отчисления

4) оплата труда рабочих

19.Американские корпорации ежегодно тратят до 30 млрд долларов на обучение своих сотрудников. К каким видам издержек относятся затраты на обучение и переобучение кадров?

К каким видам издержек относятся затраты на обучение и переобучение кадров?

1) переменным

2) внутренним

3) постоянным

4) неявным

20.Что из перечисленного относится к постоянным издержкам фирмы?

1) сдельная зарплата рабочих

2) плата за электроэнергию

3) проценты по взятому фирмой кредиту

4) транспортные расходы

21.Какой из перечисленных налогов относится к косвенным?

1) налог на имущество

2) налог на прибыль

3) импортные пошлины

4) подоходный налог

22.Какой из перечисленных налогов относится к прямым?

1) акцизы

2) с наследства и дарения

3) импортные пошлины

4) на добавленную стоимость

23. Какой из перечисленных налогов является косвенным?

Какой из перечисленных налогов является косвенным?

1) на имущество

2) на прибыль

3) на добавленную стоимость

4) подоходный налог

24.Какой из перечисленных налогов относится к прямым?

1) налог на продажи

2) налог на прибыль

3) импортные пошлины

4) на добавленную стоимость

1.4

2.2

3.4

4.4

5.2

6.1

7.4

8.3

9.4

10.3

11.4

12.3

13.4

14.3

15.3

16.4

17.1

18.3

19.3

20.3

21.3

22.2

23.3

24.2

Что относится к условно-постоянным затратам

Содержание страницы

Расходы предприятия подразделяются на постоянные и переменные. На постоянные издержки не влияют масштабы производства и реализации, а на переменные – влияют. Однако на практике постоянных и неизменных издержек нет. Все эти траты постоянно меняются. А потому различают условно-постоянные и условно-переменные расходы.

Однако на практике постоянных и неизменных издержек нет. Все эти траты постоянно меняются. А потому различают условно-постоянные и условно-переменные расходы.

Существует ли группировка затрат по элементам?

Определение

Условно-постоянные расходы представляют собой траты, не зависящие от масштабов производства и продаж, реализации услуг. Но нужно учитывать, что постоянные издержки могут превращаться в переменные. Постоянные расходы противопоставляются переменным. В совокупности образуются общие траты.

Проще говоря, это траты, не меняющиеся на протяжении всего бюджетного периода. При этом не имеет значения объем продаж. Но нужно учитывать, что это именно условно-постоянные издержки. То есть они не являются постоянными в полном смысле этого слова. Размер этих расходов изменяется под воздействием изменения масштабов деятельности предприятия. К примеру, есть эти факторы, влияющие на условно-постоянные издержки:

- Введение в продажу новой продукции.

- Появление новых филиалов.

Масштабы деятельности предприятия меняются крайне медленно. А потому и издержки называются именно условно-постоянными, а не просто постоянными.

В связи с расчетами себестоимости по технико-экономическим факторам затраты группируются на условно-постоянные, условно переменные и выявления связи последних с теми или иными условиями производства или изменениями в его технике, технологии и организации, т.е. технико-экономическими факторами. Какие между ними отличия?

Посмотреть ответ

Примеры условно-постоянных трат

Предприятие обычно несет эти условно-постоянные расходы:

- Плата за аренду. Большинство компаний и предприятий арендует коммерческие помещения. Это может быть аренда офиса, помещения под торговлю, цеха, склада, лектория. Устанавливается фиксированная арендная плата. Она не зависит от масштаба продаж, доходов предприятия. Даже если компания не заработала вообще ничего, она все равно должна заплатить за арендованное помещение. То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата.

- ЗП администрации. К администрирующему составу относятся бухгалтер, управленец. Как правило, управленческий состав получает фиксированную зарплату, зависящую от отработанного времени. Размер ее обычно не зависит от масштабов производства, количества проданного. Следовательно, зарплата образует условно-постоянный расход. ЗП может состоять из постоянной и переменной частей. К условно-переменным издержкам относятся, к примеру, процент и сдельный элемент зарплаты.

- Амортизация. Амортизация начисляется на технику, различное оборудование, транспортные средства. Это постоянная затрата, так как любое оборудование подвержено износу и устареванию. При этом неважно, сколько продукции произведено.

- Оплата услуг, необходимых для обеспечения деятельности субъекта. К примеру, компания может работать только в том случае, если в помещение поставляются услуги ЖКХ: отопление, водоснабжение. В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.

- Налоговые платежи. Любое предприятие уплачивает налоги. Базой для их исчисления могут быть земля, социальные платежи, зарплаты, права собственности.

То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата.

То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата. В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.

В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.Это те условно-постоянные расходы, которые несет практически каждая компания.

Существует ли типовой перечень условно-постоянных расходов?

Преимущества и недостатки условно-постоянных расходов

Условно-постоянные траты отличаются этими преимуществами:

- Траты не меняются, а потому легко спланировать бюджет предприятия.

- Простота составления баланса.

- Простота прогнозирования издержек.

- Расходы не появляются неожиданно.

К СВЕДЕНИЮ! У подобных издержек есть и недостатки. Главный недостаток – расходы придется нести даже в том случае, если у предприятия нет соразмерного дохода. Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность. В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность. В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

Особенности учета условно-постоянных издержек

Компании имеют право списывать условно-постоянные издержки в дебет счета 90. Но это теория. На практике все несколько по-иному. Для текущего учета расходов используется счет 26. Этот счет служит обобщению сведений о расходах, не связанных напрямую с производством. Он используется для отражения этих направлений:

- Траты на содержание сотрудников, деятельность которых не связана с изготовлением.

- Амортизация и траты на ремонт ОС.

- Арендные платежи.

- Оплата консультаций, аудита.

- Управленческие траты.

Общехозяйственные траты учитываются по ДТ счета 26. Корреспондирует он со счетом КТ. Траты, помещенные на счет 26, списываются в ДТ счета 20, 23, 29. Если это условно-постоянные расходы, то списываться они будут в ДТ счета 90.

На счете 25 учитываются эти траты:

- Содержание транспортного парка.

- Амортизация объектов, используемых в производстве.

- Страхование собственности.

- Оплата отопительных и осветительных услуг.

- Оплата содержания помещения.

- Плата за аренду.

- Выплата ЗП сотрудникам, которые заняты производственным обслуживанием.

Счет применяется промышленными субъектами. К нему могут открываться субсчета:

- Содержание технических объектов.

- Общецеховые траты.

Условно-постоянные траты, зафиксированные на субсчете 25/2, списываются в ДТ счета 90.

Зачем определяется объем условно-постоянных трат

Компании рекомендуется рассчитывать объем условно-постоянных затрат. Нужно это для установления точки безубыточности. Достижение точки безубыточности – это равенство выручки компании и расходов, включающих в себя условно-постоянные траты.

КСТАТИ! Установленный размер условно-постоянных трат нужен также для оптимизации бизнес-модели. В рамках оптимизации сокращаются те издержки, которые можно сократить.

В рамках оптимизации сокращаются те издержки, которые можно сократить.

Определение условно-постоянных затрат

В условно-постоянные траты входят издержки, не зависящие от масштабов производства и реализации. Перечень этих издержек будет своим для каждого предприятия. Нужно просто определить нужные определения расходов и сложить их. Обычно это следующие затраты:

- Амортизация.

- Расходы на охранные услуги.

- Налог на имущество.

- Траты на рекламу.

- Оплата аренды.

Формула расчета совокупности условно-постоянных затрат элементарна. Нужно просто сложить все постоянные затраты.

Дополнительная информация

Относятся ли проценты по кредиту и ЗП, выплачиваемая в форме премий, к условно-постоянным затратам? Обычно это так. Проценты и премии – это факторы, которые обычно не зависят от масштабов производства и объемов продаж. Однако они вполне могут меняться под воздействием иных факторов. Следовательно, проценты и премии вполне могут быть отнесены к условно-постоянным расходам.

Проблема с внесением зарплаты и процентов в категорию постоянных трат заключается в том, что эти направления лишены важного признака – стабильного размера. Проценты по кредитам обычно изменяются в процессе выплаты кредита. Как правило, размер их уменьшается. Меняется и размер вознаграждений. Он может зависеть от производственных успехов, выполнения плана.

То есть вопрос с включением премий и процентов в постоянные расходы является не столь однозначным. Решать его рекомендуется в индивидуальном порядке. Все зависит от состояния дел в конкретной компании.

Тестовые задания. 9.1. Какие из перечисленных позиций относятся к постоянным издержкам производства

9.1. Какие из перечисленных позиций относятся к постоянным издержкам производства:

а) амортизация;

б) аренда зданий и оборудования;

в) оплата труда производственных рабочих;

г) страховые взносы;

д) административные расходы;

е) оплата труда руководителей.

9. 2. Какие из названных позиций относятся к переменным издержкам производства:

2. Какие из названных позиций относятся к переменным издержкам производства:

а) затраты на сырье и материалы;

б) затраты на топливо и энергию;

в) затраты на транспортировку грузов;

г) отчисления на социальные нужды;

д) оплата труда управленческого персонала.

9.3. В группировку затрат по экономическим элементам входят затраты:

а) на материальные ресурсы;

б) оплату труда;

в) цеховые расходы;

г) амортизацию основных производственных фондов;

д) содержание и эксплуатацию оборудования.

9.4. В группировку затрат по статьям калькуляции включаются затраты:

а) сырье и материалы;

б) топливо и электроэнергию на технологические цели;

в) основную и дополнительную заработную плату производственных рабочих;

г) амортизацию основных фондов;

д) общепроизводственные расходы.

9.5. Калькуляция составляется с целью:

а) определения цены продукции;

б) составления сметы затрат на производство;

в) расчета себестоимости единицы продукции;

г) исчисления прямых и косвенных затрат.

9.6. Какие из названных статей относятся к косвенным расходам:

а) затраты на сырье и материалы;

б) цеховые расходы;

в) расходы на подготовку и освоение производства;

г) общезаводские расходы;

д) расходы на рекламу.

9.7. Для чего служит классификация по калькуляционным статьям расходов:

а) для определения цены на заготовку деталей, узлов;

б) исчисления прямых и косвенных расходов;

в) расчета себестоимости единицы конкретного вида продукции;

г) составления сметы затрат на производство.

9.8. Какие затраты относятся к группировке затрат по экономическим элементам:

а) на топливо и энергию на технологические цели;

б) основную заработную плату производственных рабочих;

в) амортизацию;

г) подготовку и освоение производства;

д) дополнительную заработную плату производственных рабочих.

9.9. Какие затраты входят в группировку затрат по статьям калькуляции:

а) на сырье и основные материалы;

б) оплату труда;

в) амортизацию основных производственных фондов;

г) топливо и энергию на технологические цели;

д) вспомогательные материалы.

9.10. К какому виду группировки затрат относятся затраты на оплату труда:

а) к группировке по экономическим элементам;

б) к группировке по калькуляционным статьям.

9.11. Какие затраты относятся к затратам на управление и производство в себестоимости продукции:

а) прямые;

б) косвенные;

в) переменные;

г) постоянные;

д) по обслуживанию оборудования.

9.12. Найдите затраты, ошибочно включенные в цеховые расходы:

а) амортизация здания цеха;

б) заработная плата технолога цеха;

в) заработная плата слесаря-ремонтника.

9.13. Укажите расходы, ошибочно включенные в смету расходов на содержание и эксплуатацию оборудования:

а) заработная плата вспомогательных рабочих;

б) амортизация оборудования;

в) двигательная энергия;

г) заработная плата работников цеховой лаборатории.

9.14. Какие из приведенных затрат относятся к прямым:

а) затраты, связанные с работой предприятия;

б) затраты, связанные непосредственно с изготовлением конкретного вида продукции.

9.15. Какие из перечисленных затрат ошибочно отнесены к себестоимости продукции основного производства:

а) затраты на подготовку и освоение производства новых видов продукции;

б) затраты, непосредственно связанные с производством продукции;

в) сбытовые расходы;

г) расходы, связанные с обслуживанием культурно-бытовых объектов предприятия.

9.16. Какие расходы не относятся к переменным:

а) затраты на сырье и основные материалы;

б) основная заработная плата производственных рабочих;

в) расходы по подготовке производства;

г) цеховые расходы.

9.17. Укажите комплексные статьи расходов:

а) сырье и основные материалы;

б) дополнительная заработная плата производственных рабочих;

в) цеховые расходы;

г) топливо и энергия на технологические нужды.

9.18. Какие из приведенных затрат относятся к условно-постоянным:

а) затраты на сырье и основные материалы;

б) основная заработная плата производственных рабочих;

в) заработная плата управленческого персонала.

9.19. Согласно бухгалтерскому учету, показатель неполной производственной себестоимости продукции определяется вычитанием из выручки от продажи продукции:

а) расходов по продаже;

б) общехозяйственных расходов и расходов по продаже;

в) общепроизводственных и общехозяйственных расходов и расходов по продаже.

9.20. Какой метод учета затрат следует применять при индивидуальном и мелкосерийном производстве сложных изделий, а также при производстве опытных, экспериментальных, ремонтных и тому подобных работ:

а) нормативный;

б) попередельный;

в) позаказный.

9.21. Какой метод учета затрат следует применять при массовом и серийном производстве разнообразной и сложной продукции, состоящей из большого количества деталей и узлов:

а) нормативный;

б) попередельный;

в) позаказный.

9.22. Какой метод учета затрат следует применять в условиях непрерывного и, как правило, краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы (фазы, стадии) производства:

а) нормативный;

б) попередельный;

в) позаказный.

9.23. Что служит основой для исчисления фактической себестоимости выпускаемой продукции при нормативном методе учета:

а) производственные отчеты с приложенными первичными документами;

б) калькуляции нормативной себестоимости;

в) распоряжения заведующего производством.

9.24. Как учитываются затраты на производство продукции при попередельном методе учета:

а) по цехам (переделам фазам, стадиям) и статьям расходов;

б) видам выпускаемой продукции;

в) моменту передачи на склад готовой продукции.

9.25. Когда определяется фактическая себестоимость единицы изделий или работ при использовании позаказного метода учета затрат:

а) в момент возникновения затрат;

б) на первое число следующего месяца;

в) после выполнения заказа.

9.26. Какие из перечисленных позиций относятся к направлениям снижения издержек производства:

а) использование достижений НТП;

б) совершенствование конструкции изделия;

в) совершенствование организации производства и труда;

г) повышение заработной платы;

д) сокращение потерь материальных ресурсов.

9.27. По воспроизводственному признаку затраты предприятия подразделяют:

а) на основные и накладные;

б) постоянные и переменные;

в) производство и продажу продукции, обновление и расширение производства, социальные нужды коллектива.

9.28. Из выручки от продажи продукции покрываются:

а) все виды затрат;

б) вложения на новую продукцию, связанные с модернизацией производства;

в) текущие затраты на производство и продажу продукции, имеющие некапитальный характер.

9.29. Все виды выплат фирмы всем поставщикам за используемые ресурсы

называются:

а) бухгалтерские издержки;

б) денежные издержки;

в) экономические издержки.

9.30. Себестоимость продукции представляет собой:

а) показатель, характеризующий конечный результат производственной или коммерческой деятельности предприятия;

б) объем затрат на производство, продажу продукции, а также все расходы на выпуск новой продукции;

в) стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и продажу;

г) подготовку рабочего места, полную его загрузку, применение передовых методов и приемов труда.

9.31. Текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме, являются:

а) стоимостью готовой продукции;

б) издержками производства и продажи продукции;

в) ценой готовой продукции;

г) себестоимостью продукции.

9.32. Экономическая группировка затрат на производство и продажу продукции включает в себя такие элементы, как:

а) материальные затраты, основная заработная плата производственных рабочих, отчисления на обязательное и добровольное страхование, амортизация основных средств, прочие затраты;

б) сырье и материалы, затраты на оплату труда, ЕСН, амортизация основных средств, прочие расходы;

в) материальные расходы, затраты на оплату труда, ЕСН, амортизация основных средств, прочие затраты.

9.33. Во всех отраслях промышленности (кроме добывающей) занимают

основную долю в себестоимости продукции затраты:

а) прочие;

б) материальные;

в) отчисления на социальные нужды;

г) амортизация основных средств;

д) на оплату труда;

е) экономические;

ж) бухгалтерские.

9.34. Материальные затраты включают в себя:

а) сырье, основные материалы, энергию, покупные полуфабрикаты, топливо;

б) основные материалы, покупные полуфабрикаты, оплату труда персонала;

в) энергию, собственные полуфабрикаты, топливо.

9.35. В фонд оплаты труда, включаемый в себестоимость продукции, не входят:

а) отчисления в Пенсионный фонд Российской Федерации;

б) надбавки и доплаты;

в) заработная плата, начисленная по сдельным расценкам, тарифным

ставкам и должностным окладам;

г) премии за производственные результаты;

д) оплата очередных и дополнительных отпусков;

е) стоимость продукции, выдаваемой в порядке натуральной оплаты.

9.36. Износ по нематериальным активам относится:

а) к прочим затратам;

б) затратам на оплату труда;

в) материальным затратам;

г) отчислениям на социальные нужды;

д) амортизации основных средств.

9.37. В статью калькуляции включаются расходы, связанные с эксплуатацией оборудования, закрепленного за цехом:

а) цеховые;

б) по содержанию и эксплуатации оборудования;

в) общепроизводственные.

9.38. Группировка затрат по экономическим элементам представляет собой:

а) бухгалтерский отчет по затратам;

б) смету затрат на производство;

в) калькуляцию.

9.39. В состав сметы затрат входят:

а) отчисления на социальные нужды;

б) топливо на технологические цели;

в) амортизация основных средств;

г) вспомогательные и прочие материалы.

9.40. Непосредственно на рабочем месте осуществляется калькуляция:

а) дополнительной заработной платы производственных рабочих;

б) сырья, основных материалов, полуфабрикатов, комплектующих изделий за вычетом возвратных отходов;

в) расходов на содержание и эксплуатацию оборудования;

г) потерь от брака;

д) энергии на технологические цели.

9.41. В состав прочих затрат входят:

а) командировочные и представительские расходы;

б) налоги и сборы;

в) оплата процентов за кредит;

г) амортизация основных средств;

д) платежи по обязательному страхованию имущества;

е) отчисления в Фонд обязательного медицинского страхования Российской Федерации;

ж) суммы износа по нематериальным активам;

з) отчисления в социальные фонды.

9.42. По способу включения в себестоимость продукции затраты подразделяют:

а) на простые и комплексные;

б) постоянные и переменные;

в) прямые и косвенные;

г) основные и накладные;

д) ежедневные и единовременные.

9.43. В элемент затрат «единый социальный налог» включаются:

а) отчисления в Фонд обязательного медицинского страхования Российской Федерации;

б) надбавки за работу на Крайнем Севере;

в) страховые взносы в Государственный фонд занятости Российской Федерации;

г) отчисления в Пенсионный фонд Российской Федерации;

д) отчисления в Фонд социального страхования Российской Федерации.

9.44. Общий объем потребления предприятием различных видов продукции

определяет:

а) смета затрат на производство;

б) калькуляция.

9.45. Подберите для предложенной классификации соответствующие утверждения: прямые затраты…; косвенные затраты…; накладные затраты…:

а) изменяются пропорционально изменению объема производства;

б) не могут быть отнесены к выпуску определенного изделия, так как связаны с работой цеха или предприятия в целом;

в) это расходы строго целевого назначения, их включают в себестоимость единицы продукции методом прямого счета;

г) затраты на организацию, управление, техническую подготовку производства и т. п.;

п.;

д) затраты, непосредственно связанные с изготовлением продукции.

9.46. Подберите для предложенной классификации соответствующие утверждения: переменные затраты…; основные затраты…; постоянные затраты…:

а) изменяются пропорционально изменению объема производства;

б) не могут быть отнесены к выпуску определенного изделия, так как связаны с работой цеха или предприятия в целом;

в) это расходы строго целевого назначения, их включают в себестоимость единицы продукции методом прямого счета;

г) затраты на организацию, управление, техническую подготовку производства и т.п.;

д) затраты, непосредственно связанные с изготовлением продукции;

е) изменяются непропорционально изменению объема производства.

«Постоянные и переменные издержки фирмы», 10 класс

Тест по теме: «Постоянные и переменные издержки фирмы», 10 класс.

1. К переменным издержкам предприятия относятся

1) арендные платежи за помещение

2) расходы за коммунальные услуги

3) затраты на переподготовку кадров

4) расходы на упаковочный материал

2. Какие затраты можно отнести к переменным затратам?

Какие затраты можно отнести к переменным затратам?

1) затраты на аппарат управления

2) затраты на аренду здания

3) выплата банку процентов за кредит

4) сдельная заработная плата рабочих

3. Салон красоты оказывает парикмахерские услуги клиентам. Что относится к постоянным издержкам фирмы?

1) приобретение косметических средств

2) ежемесячные премии парикмахерам

3) оплата электроэнергии и коммунальных услуг

4) плата за аренду помещения салона

4. Фирма «Катушки и шпульки» занимается ремонтом и обслуживанием швейных машинок. К переменным затратам фирмы относится (-ятся)

1) арендная плата за помещение

2) внесение средств за аренду помещения

3) затраты на приобретение комплектующих деталей

4) затраты на услуги телефонной связи

5. Фирма «Домашние услуги» занимается оказанием бытовых услуг населению: уборкой квартир и офисов, мытьём окон, приготовлением домашних обедов, мелким ремонтом. К переменным затратам фирмы относится

К переменным затратам фирмы относится

1) зарплата бухгалтера

2) процент банку за кредит

3) плата за электроэнергию

4) затраты на коммунальные услуги

6. Владелица салона красоты еженедельно закупает шампуни, маски и средства для укладки волос, кремы и другие товары. Издержки на эти покупки относятся к

1) рыночным

2) неявным

3) переменным

4) постоянным

7. Примером переменных издержек предприятия являются расходы на

1) страхование имущества

2) выплату заработной платы службе охраны

3) оплату услуг энергосбытовых организаций

4) выплату заработной платы администрации

8. Издержки предприятия на производство продукции, связанные с изменением объёма её выпуска, называются

1) вынужденные

2) постоянные

3) предельные

4) переменные

9. Какой показатель даёт владельцу коммерческого предприятия представление об эффективности его работы?

Какой показатель даёт владельцу коммерческого предприятия представление об эффективности его работы?

1) выручка от реализации 2) размер инвестиций в производство

3) рост числа работников 4) чистая прибыль

10. К внутренним источникам финансирования бизнеса относится

1) государственный фонд поддержки бизнеса 2) прибыль фирмы

3) банковский кредит 4) средства страховой компании

11. Выберите статьи затрат, которые могут быть отражены следующим графиком издержек в краткосрочном периоде.

1) сдельная зарплата рабочих

2) зарплата аппарата управления

3) плата за электроэнергию

4) транспортные расходы

12. Выберите статьи затрат, которые могут быть отражены следующим графиком издержек в краткосрочном периоде.

1) зарплата сторожа

2) плата за здание

3) зарплата бухгалтера

4) плата за сырьё

13. Установите соответствие между видами издержек и статьями затрат фирмы за краткосрочный период: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Установите соответствие между видами издержек и статьями затрат фирмы за краткосрочный период: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

СТАТЬИ ЗАТРАТ | ВИДЫ ИЗДЕРЖЕК |

А) арендная плата за здание | 1) постоянные издержки 2) переменные издержки |

Б) транспортные расходы | |

В) сдельная зарплата рабочих | |

Г) плата за электроэнергию |

Запишите в таблицу выбранные цифры под соответствующими буквами.

14. Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют факторы производства.

1) предпринимательство | 2) труд | 3) ценные бумаги |

4) курс валют | 5) капитал | 6) земля |

Найдите два термина, «выпадающие» из общего ряда, и запишите цифры, под которыми они указаны. ______________

15. Ниже приведён ряд терминов. Все они, за исключением двух, относятся к понятию «производитель».

1) амортизация | 2) конвертируемость | 3) инвестиции |

4) эмиссия | 5) конкуренция | 6) издержки |

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны. ____________________

Виды издержек производства. Постоянные и переменные издержки

Примеры издержек производства: доступная бухгалтерия

В эпоху рыночной экономики и капитализма каждое предприятие, независимо от его масштаба и сферы деятельности, стремится к максимизации прибыли. Вместе с тем важно снизить себестоимость продукции и сделать это без ущерба качеству. И если увеличение прибыли связано большей частью с внешними факторами, то снижение себестоимости продукции – это критерий, зависящий от эффективности производства, то есть здесь участвуют внутренние факторы. Чтобы снизить себестоимость продукции, необходимо снизить производственные издержки. Итак, что же это такое?

Что такое постоянные и переменные издержки?

Издержки – это расходы компании для создания продукции. Чтобы произвести продукцию, компания сначала должна получить факторы производства, а это влечет за собой затраты.

Определяющим фактором для распределения расходов является их содержание. В зависимости от вида предприятия, его масштабов и локализации, одни и те же платежи могут быть как постоянными, так и переменными издержками.

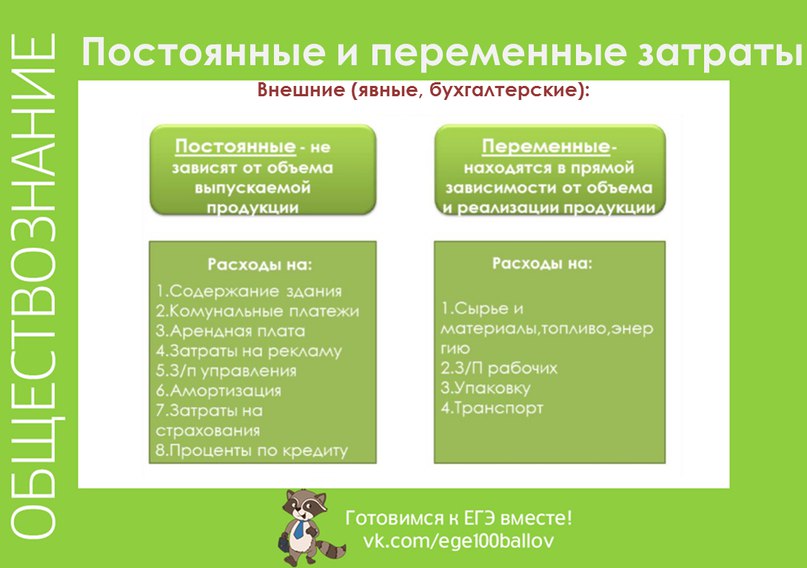

Постоянные издержки

Это те затраты, которые остаются относительно неизменными на протяжении длительного времени (берется в расчет, так называемый, бюджетный период). Такие затраты никак не зависят от объемов выпускаемой продукции, объемов продаж и размера полученной прибыли. И хотя многие под словом «постоянные» подразумевают фиксированную цену, это не так; «постоянные» в этом контексте – это те, которые оплачиваются регулярно, а не разово.

У таких затрат, по определению не может быть фиксированной цены, так как есть сторонние факторы: инфляция, изменение в законодательстве, повышение цен и т.д. Поэтому стоимость аренды для компании на 100 человек не будет оставаться таким же, что и для компании, штат которой составляет 1000 человек, но при этом сама арендная плата будет отнесена к постоянным издержкам, так как ее нужно платить каждый месяц.

Помимо арендных платежей, к постоянным издержкам относят:

- заработную плату

- социальные платежи

- платежи кредитов

- затраты на рекламу и продвижение в социальных сетях

- амортизация и т.д.

Переменные издержки

В отличие от постоянных, это расходы, которые изменяются в прямой пропорциональности от изменения продаж. Оборот компании может меняться, и вместе с тем меняются также и переменные издержки.

К переменным издержкам относится:

- Закупочная стоимость сырья и оборудования

- Доставка сырья

- Энергоресурсы

- Зарплата сотрудников, работающих на условиях сдельной оплаты труда

- Инструменты и комплектующие и т.д.

Альтернативные издержки

Помимо отношения к процессу производства, издержки рассматриваются применительно к методу оценки затрат. С этой точки зрения можно вычленить еще один тип издержек, который получил название «альтернативные издержки».

В широком смысле слова, альтернативные издержки – это обозначающие упущенную выгоду, то есть доход, который компания могла бы получить, если бы выбрала другой способ использования ресурсов.

Для примера: компания владеет недвижимостью и использует эту недвижимость для производства. Если допустить, что вместо производства компания могла бы организовать услуги, например, химчистку или прачечную, то расходы на содержание химчистки и будут как раз альтернативными издержками.

Расчет альтернативных издержек необходим для оценки доходности предприятия, чтобы понять, какую сферу выбрать предпринимателю.

Другие виды издержек

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

Компания должна постоянно стремиться к тому, чтобы уменьшить неэффективные затраты.

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить. Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера.

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

Порядок расчета издержек

Чтобы отразить издержки в числовом выражении, их нужно рассчитать. Конкретная схема расчета зависит от профиля предприятия, однако у всех этих методов есть и общие черты. Чаще всего денежное выражение издержек отражается в себестоимости продукции. В широком смысле себестоимость продукции – это затраты, которые несет предприятие, чтобы выпустить и реализовать продукцию. В себестоимость обычно включаются заработная плата АУП и рабочих, амортизационные отчисления, накладные расходы и т.д.

Есть несколько видов себестоимости, среди которых выделяют:

- Базисная. Базисной называют себестоимость прошлого периода, часто используется для индексации цен.

- Фактическая. Представляет собой совокупность затрат по всем статьям расходов, рассчитанная в текущем периоде.

Числовые значения издержек берутся из сметы или форм бухгалтерской отчетности.

Предельные издержки показывают прирост дополнительных расходов для того, чтобы выпустить одну дополнительную единицу продукции.

Далее, рассчитанные переменные издержки могут быть использованы для более глубокого финансового анализа, в том числе:

- Расчет точки безубыточности.

- Запас финансовой прочности.

- Прибыльность отдельно взятых видов продукции.

- Леверидж (производственный рычаг). С помощью левериджа рассчитывается маржинальный доход.

- Минимально возможная сумма затрат (критические затраты).

Если правильно рассчитать все затраты на производство одной единицы продукции, то аналогичным образом рассчитывается себестоимость любых объемов товаров и услуг.

Как издержки отражаются в балансе?

Производственные издержки отражаются в Отчете о прибылях и убытках (форма №2). Стоит помнить о том, что в бухгалтерском балансе нет данных о затратах предприятия, значит эти затраты (постоянные и переменные) будут отражены в виде активов и пассивов предприятия.

В Отчете о прибылях и убытках затраты отображаются в разделе «Расходы», причем в упрощенной форме управленческие и коммерческие затраты объединены в одну строку, а общей форме – они дифференцируются. Эти затраты дебетуются по счету 90, списываясь с 26 счета (управленческие расходы), с 41 счета (товары), с 43 счета (готовая продукция), с 44 счета (коммерческие расходы), с 20 счета (основное производство) и др.

К типовым счетам, использующихся для калькуляции затрат, относятся:

- Вспомогательные материалы

- Затраты на подготовку

- Страховые взносы

- Сырье и материалы

- Общепроизводственные расходы

- Расходы на продажу

- Общехозяйственные расходы

- Топливо и энергия

- Амортизация

- Зарплата и др.

Способы снижения затрат

Для начала нужно познакомиться с понятием финансового цикла. Финансовый цикл для любой компании – это отрезок времени между моментом оплаты платежей поставщикам и моментом, когда на счет компании начнут поступать средства от заказчиков и покупателей.

Многие компании сталкиваются с такими ситуациями, когда продукт произведен, расчеты с поставщиками окончены, но средства от покупателей пока не пришли – тогда компания вынуждена прибегать к использованию заемных средств. Чтобы этого избежать, рекомендуется постоянно искать возможности для снижения издержек. Минимизация затрат, как правило, состоит из трех основных этапов:

- Распределение затрат по конкретным категориям.

- Выделение затрат, которые можно скорректировать.

- Финансовое планирование и сокращение расходов.

Если предположить, что первый этап пройдет, и затраты распределены по категориям, можно сразу приступать к следующему шагу.

Снизить издержки можно только посредством сокращения таких статей расхода, как:

- Затраты, направленные на приобретение сырья и оборудования. В этом случае можно прибегнуть к попытке пересмотра условий контрактов с поставщиками, поиск новых контрагентов, производство ранее закупаемых компонентов своими силами, внедрение новых технологических разработок.

- Аренда. Всегда можно найти возможность пересмотреть соглашение об аренде между двумя юридическими лицами. Это может быть субаренда, льготные условия платежей или изменение локализации (к примеру, переезд в другое здание).

- Обслуживание оборудования. Если есть возможность, то ремонтные работы можно пока отложить или же найти другого подрядчика с более выгодными условиями. Возможно, стоит проводить ремонт самостоятельно, без помощи сторонних организаций.

- Транспортные расходы. Снизить транспортные расходы можно, если сократить служебный транспорт, передать на аутсорсинг некоторые операции, пригласить опытного консультанта по оптимизации затрат.

Компания «АВС» занимается производством обуви и выпускает 100 пар обуви в месяц. Для работы они арендуют производственное помещение, которое им необходимо для работы. Также компания «АВС» взяла кредит в банке под 19% годовых на расширение производства. Какие издержки будет нести компания?

Как уже писалось выше, все издержки можно разделить на два основных вида: постоянные и переменные, так какие из них к какой категории будут относиться.

Постоянные издержки компании «АВС»:

- Оплата процентов по кредиту. Так как компания заключила договор кредитования с банком, в договоре четко прописана сумма, которую компания должна вносить в счет погашения долга ежемесячно. Так как эта сумма остается неизменной и относится ко всему периоду кредитования, выплата по кредиту относится к постоянным издержкам.

- Оклад АУП. Заработная плата сотрудников может быть отнесена как к постоянным, так и к переменным издержкам – все зависит от условий оплаты. Это связано с тем, что размер заработной платы варьируется в зависимости от различных факторов. Но, к примеру, фиксированный оклад сотрудников остается постоянным, тогда, очевидно, это будет относиться к постоянным издержкам предприятия.

- Арендные платежи. Как было сказано выше, компания арендует помещение, следовательно, ежемесячно вносит плату за аренду своему арендодателю. Платежи по аренде нужно будет вносить даже тогда, когда выпуск продукции сокращен или приостановлен, поэтому аренду можно отнести к постоянным издержкам.

- Амортизация. Оборудование, станки и прочие основные средства со временем изнашиваются, поэтому чтобы возместить износ, амортизацию относят к производственным издержкам. Размер амортизационных отчислений рассчитывается по норме амортизации на 1 год. Следовательно, амортизационные отчисления можно считать постоянными издержками.

- Оплата коммунальных платежей. Чтобы бесперебойно осуществлять свою производственную деятельность, компания использует такие ресурсы, как электроэнергия, водоснабжение, иногда газ и т.д., то есть нужно производить оплату по коммунальным платежам. Оплата коммуналки производится по договору, который заключается минимум на 1 год, поэтому коммунальные платежи также подпадают под определение «постоянных издержек».

Талантливый руководитель знает, насколько важен для любого предприятия бухгалтерский учет и финансовая отчетность. Понимание производственных затрат позволяет подобрать подходящую стратегию развития производства как в краткосрочном, так и в долгосрочном периоде.

Правильный расчет постоянных и переменных издержек позволит составить точную калькуляцию себестоимости продукции и при необходимости снизить производственные издержки. В конечном счете, снижение себестоимости продукции делает товар более привлекательным для конечного потребителя, что приводит к увеличению прибыли предприятия, то есть в производственном процессе все взаимосвязано.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

10.11 Виды издержек

Когда мы рассматривали периоды производства фирмы, мы говорили о том, что в краткосрочном периоде фирма может изменять не все применяемые факторы производства, тогда как в долгосрочном периоде все факторы являются переменными.

Именно подобные различия в возможности изменения объемов ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

- постоянные издержки;

- переменные издержки.

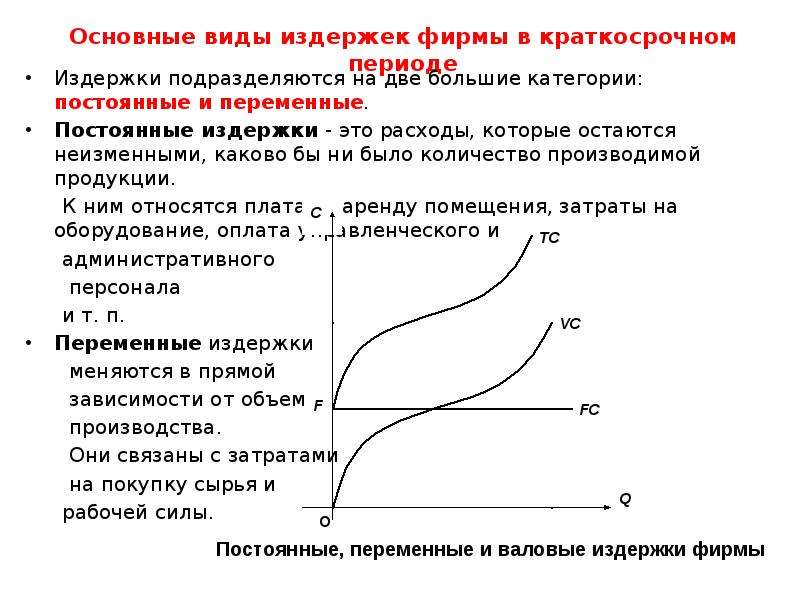

Постоянные издержки (FC, fixed cost) — это те издержки, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объемов производства товаров или услуг. К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Скажем, построить новый завод по переработке нефти в течение месяца невозможно. Поэтому если в следующем месяце нефтяная компания планирует выпустить на 5% больше бензина, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведет к росту затрат на обслуживание оборудования и содержание производственных помещений. Эти издержки останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные издержки).

График постоянных издержек является горизонтальной прямой

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

Переменные издержки (VC, variable cost) — это те издержки, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объемов производства. В эту категорию входят издержки на материалы, энергию, комплектующие изделия, заработную плату.

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

Стандартный График средних переменных издержек выглядит как парабола.

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу вверх, средняя величина достигает минимума.

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

- Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума. Обоснование: предельные затраты являются производной от общих или переменных затрат. Убывание или возрастание предельных затрат отвечает за темп роста общих и переменных затрат. Когда предельные затраты убывают (производная убывает), то общие и переменные затраты растут замедляющимся темпом. Когда предельные затраты растут (производная растет), общие и переменные затраты растут ускоряющимся темпом. Таким образом, когда предельные затраты достигают минимума, общие и переменные затраты имеют перегиб.

- Средние затраты и средние переменные затраты достигают минимумов в точке пересечения с предельными затратами. В точке минимума средних переменных затрат касательная к переменным затратам проходит из начала координат. В точке минимума средних затрат касательная к графику общих затрат проходит через начало координат. Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке ()явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

ИНФОРМАЦИЯ О СВОБОДНЫХ МЕСТАХ

Остается около 10 мест на учебный сезон 19/20

Виды издержек производства. Постоянные и переменные издержки производства

Цель деятельности любого предприятия – заработать максимальную прибыль, которая вычисляется как разница между доходом и общими издержками. Поэтому финансовый результат фирмы прямым образом зависит от размера ее затрат. В этой статье описаны постоянные, переменные и общие издержки производства и как они влияют на текущую и будущую деятельность предприятия.

Что такое издержки производства

Под издержками производства подразумевают денежные затраты на приобретение всех факторов, применяемых для изготовления продукции. Наиболее эффективным способом производства считается тот, который имеет минимальное значение расходов на выпуск единицы товара.