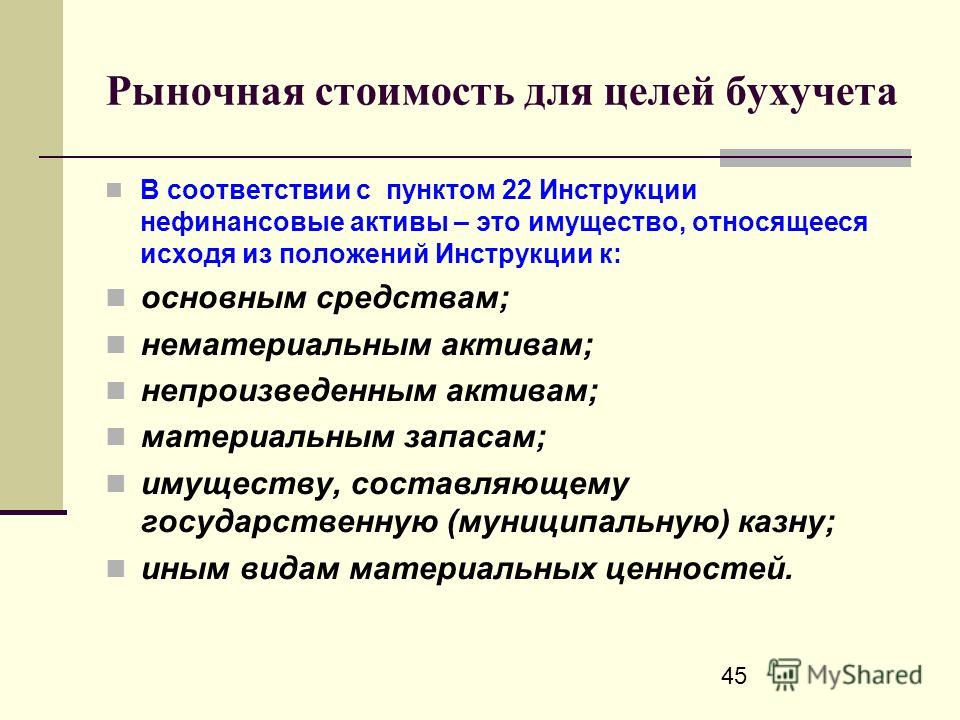

Что относится к нефинансовым непроизведенным активам: Раздел 1. Инвестиции в нефинансовые активы / КонсультантПлюс

Нефинансовые произведенные активы — Энциклопедия по экономике

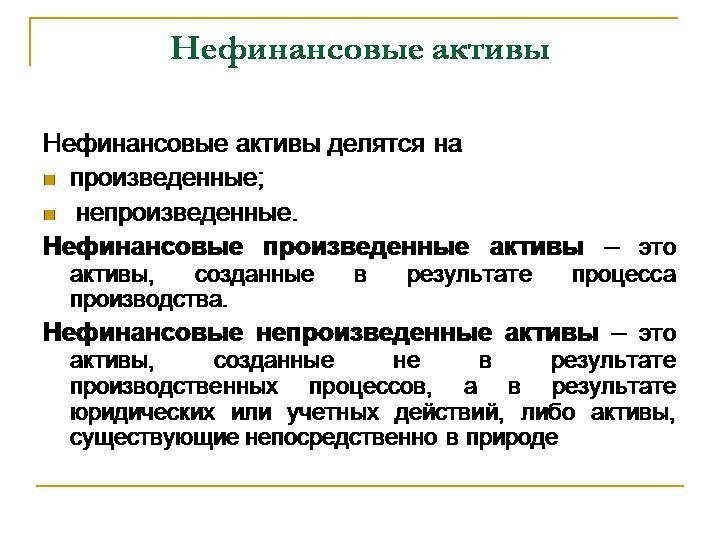

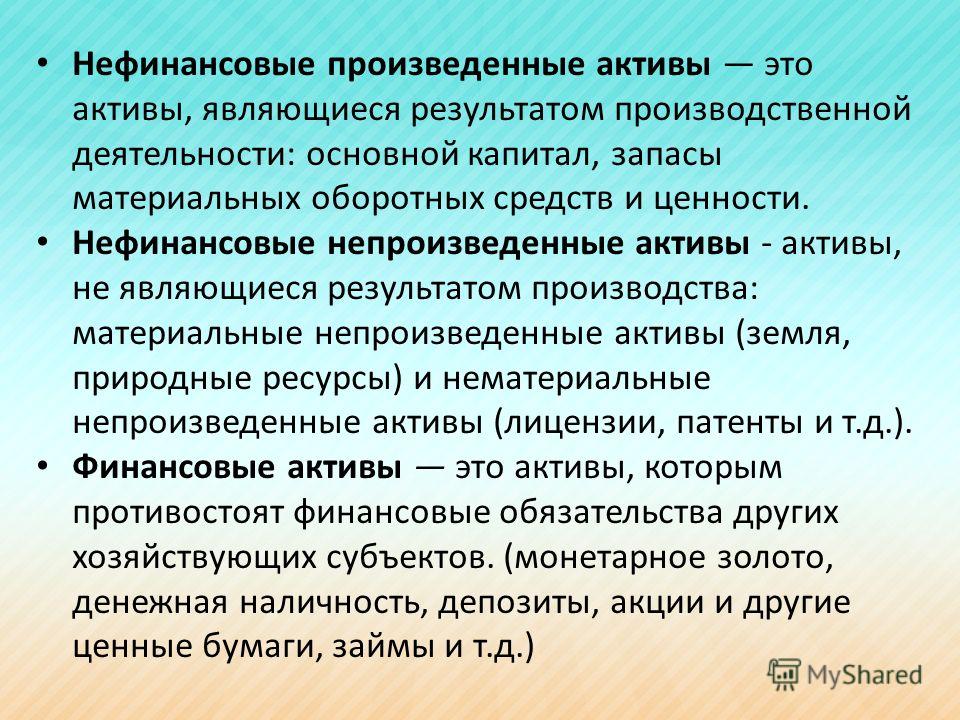

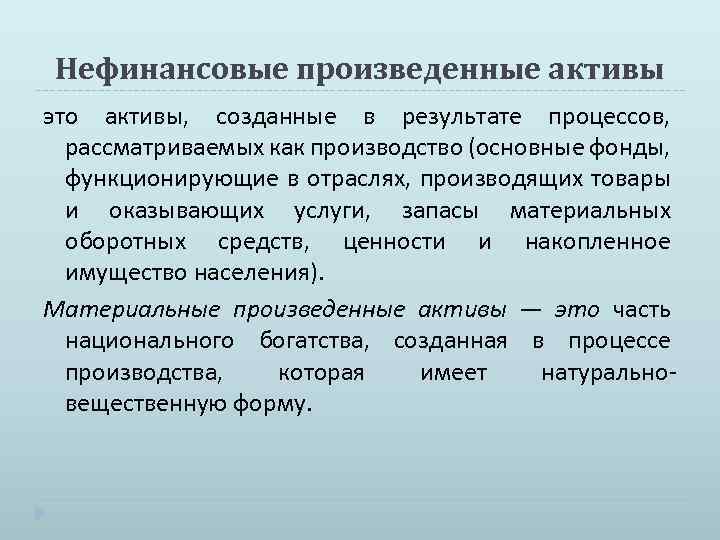

Нефинансовые произведенные активы — активы, созданные в результате человеческого труда всех предшествующих поколений, т.е. в процессе производства. [c.264]Основной капитал (ОК) — важная часть НБ, его нефинансовых произведенных активов. Он представляет собой средства труда, воздействующие на предмет труда или обеспечивающие условия производственного процесса. [c.276]

Доходы от собственности включают доходы, получаемые или выплачиваемые институциональными единицами в связи с предоставлением в пользование финансовых активов, земли и других нефинансовых непроизведенных активов (природные активы, патенты, лицензии и т.п.), а также нефинансовых произведенных активов. [c.329]

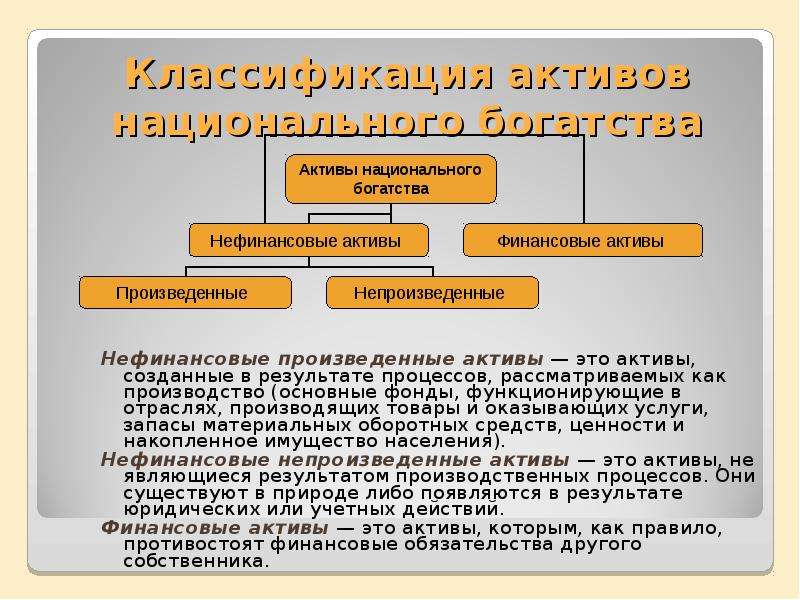

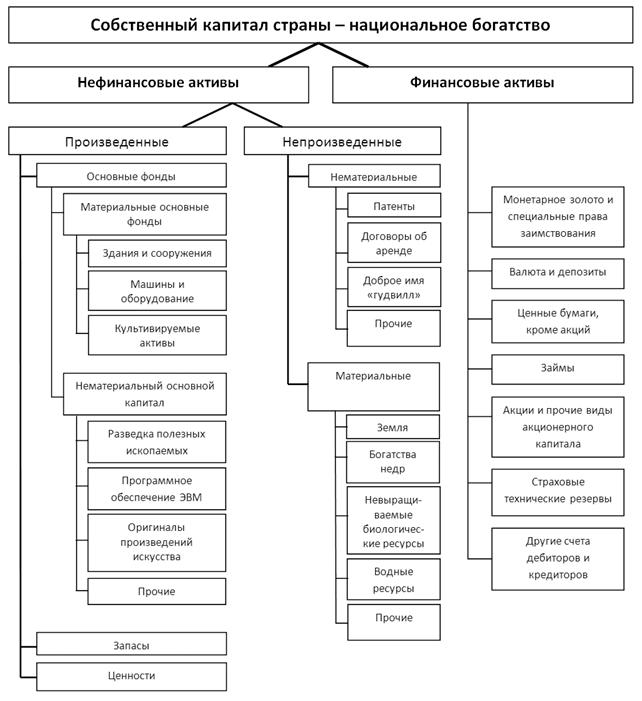

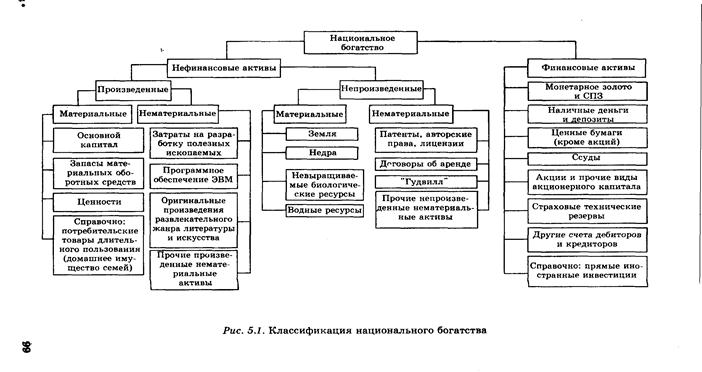

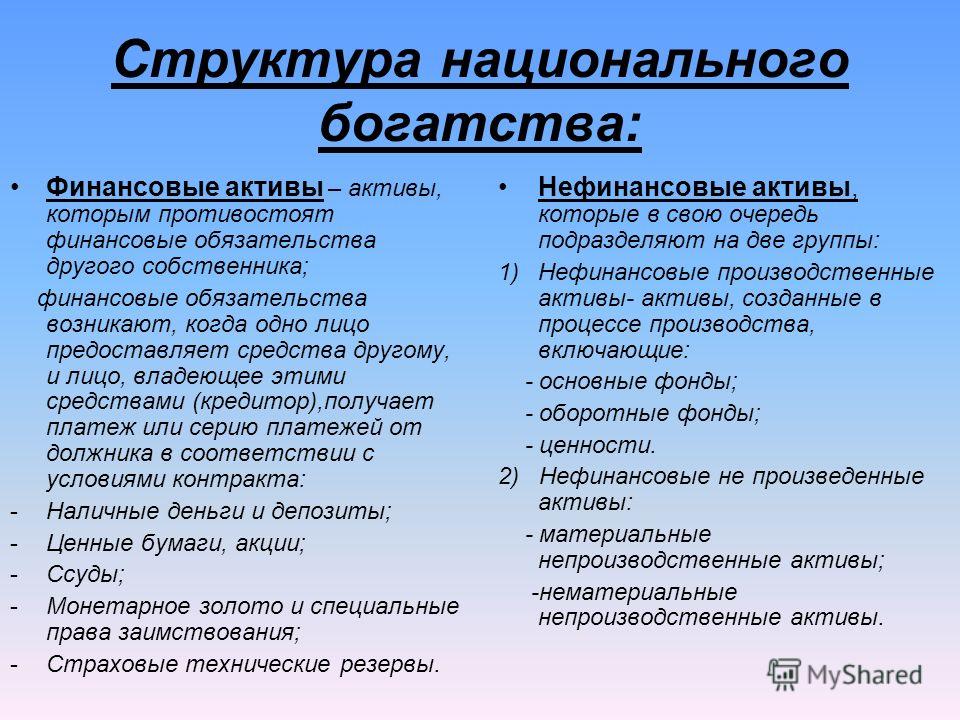

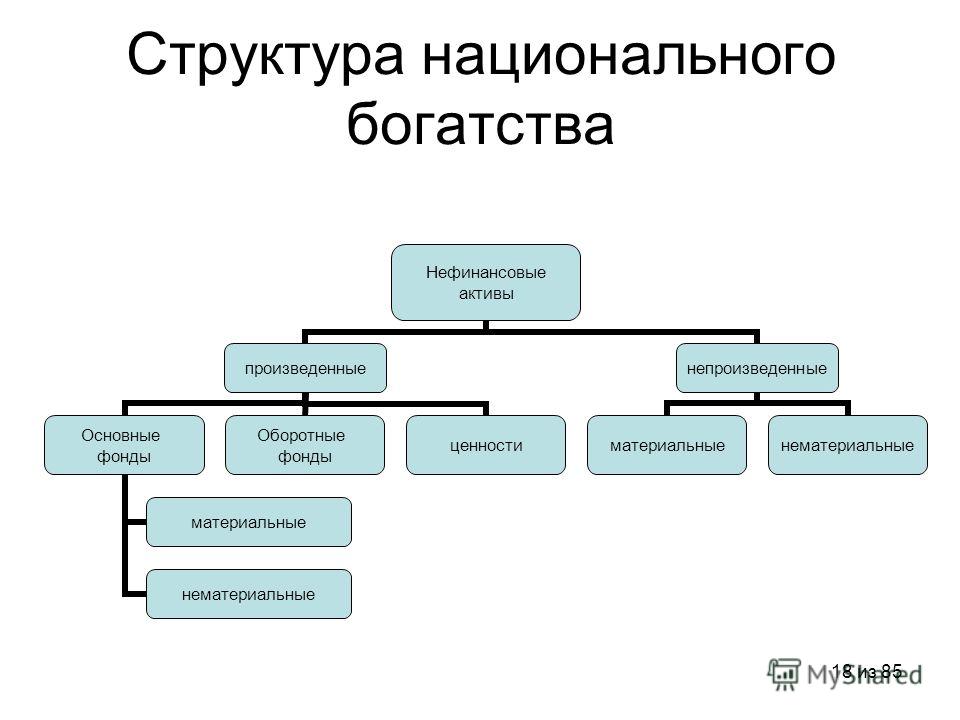

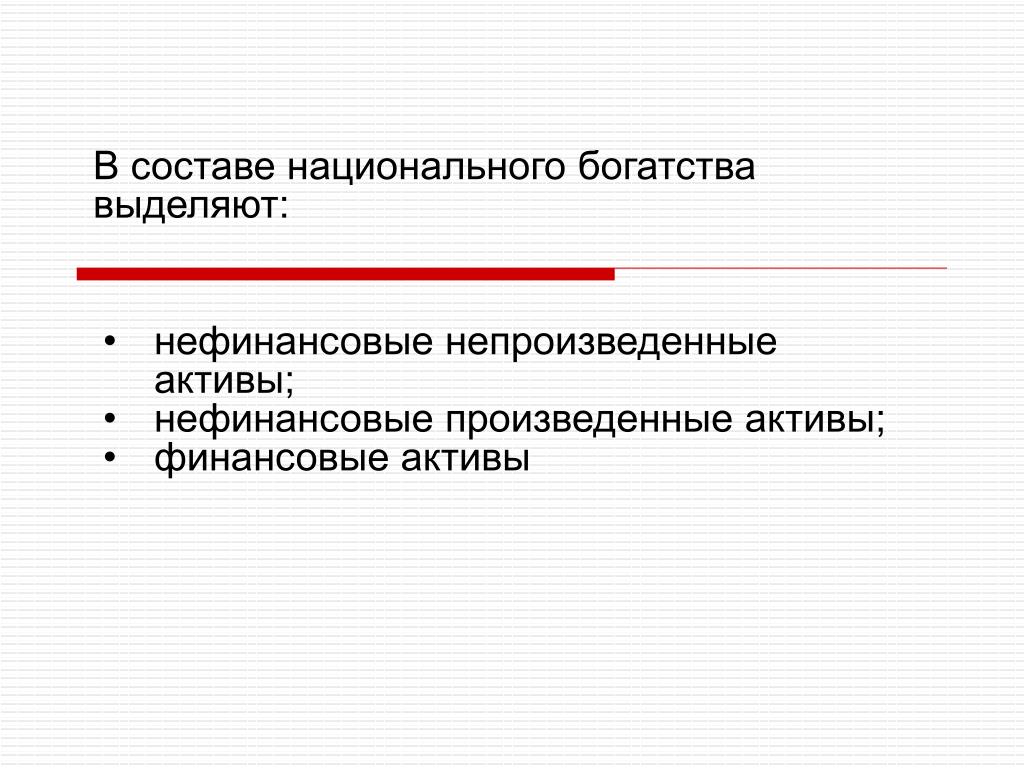

Национальное богатство — совокупность ресурсов страны, составляющих необходимое условие производства товаров, оказания услуг и обеспечения жизни людей. Согласно современным статистическим представлениям в объем национального богатства включаются а) нефинансовые произведенные активы (основные фонды, запасы материальных оборотных средств, ценности) б) непроизведенные активы, в том числе материальные (земля, богатство недр, естественные биологические и подземные водные ресурсы) в) нематериальные активы (лицензии на использование изобретений, передаваемые договоры и т.

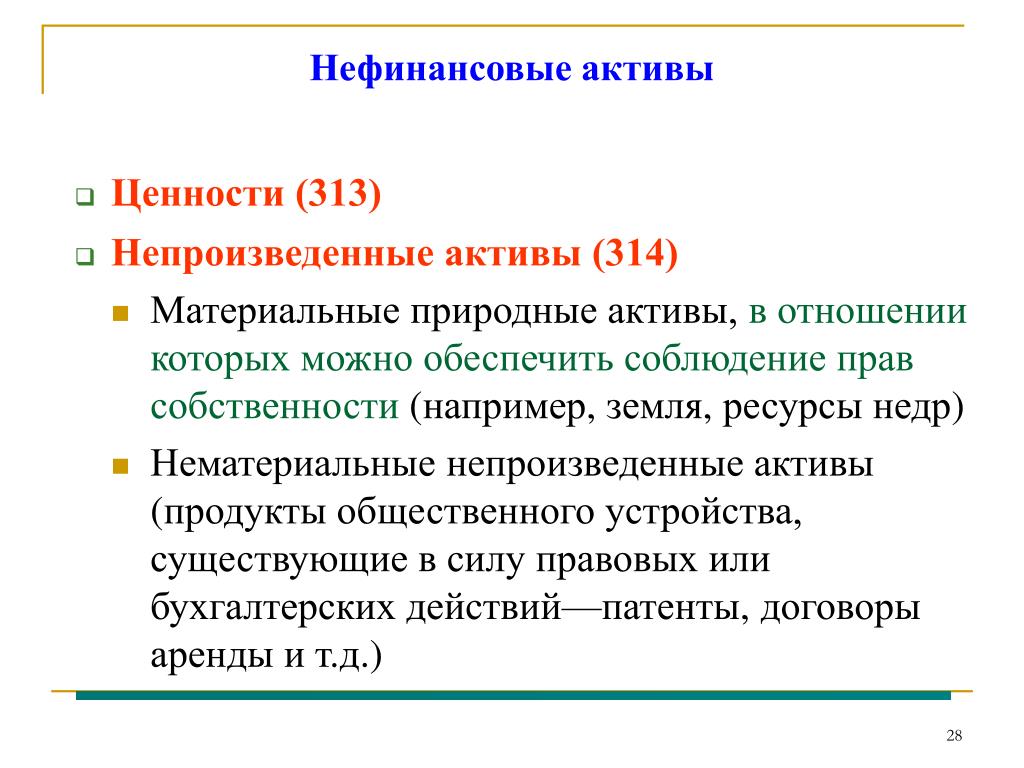

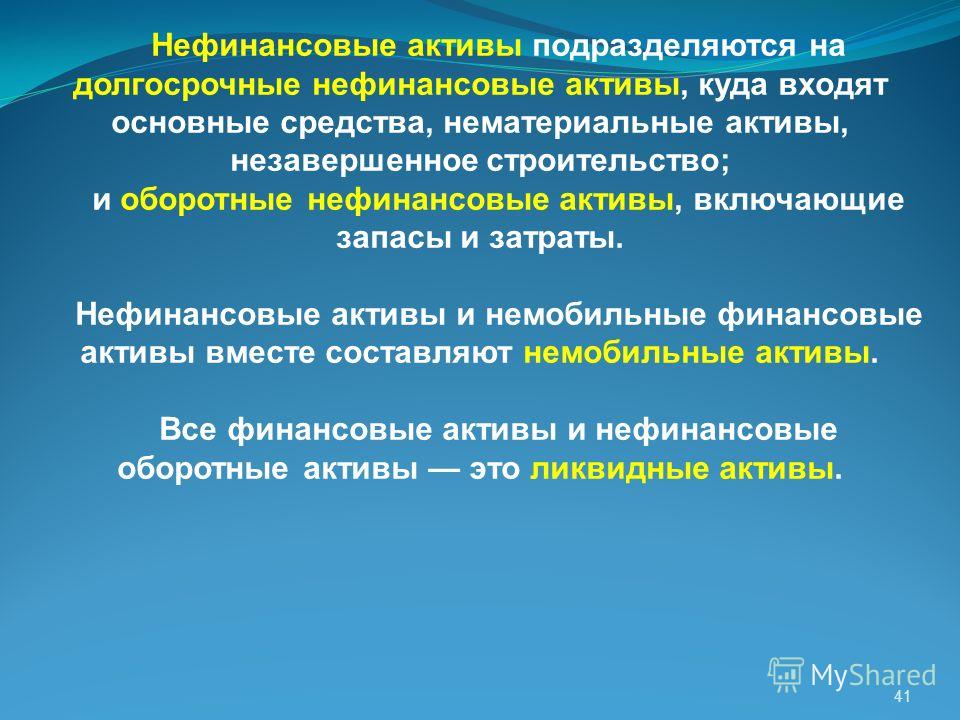

Нефинансовые произведенные активы (основные фонды в производственных отраслях, запасы материальных оборотных средств и ценности). Здесь к основным фондам относятся и нематериальные произведенные активы — объекты, стоимость которых определяется заключенной в них информацией (напр., результаты разведки полезных ископаемых, программное обеспечение, оригинальные произведения литературы и искусства). [c.215]

Нефинансовые произведенные активы 215 Неформализованные методы принятия [c.477]

Оборотные фонды входят в состав нефинансовых произведенных активов. Статистика изучает их объем, состав, динамику и эффективность использования. Важнейшими показателями статистики оборотных фондов являются коэффициенты оборачиваемости и закрепления оборотных фондов, продолжительность одного оборота, материалоемкость продукции, обеспеченность предприятия оборотными фондами и др. [c.71]

Основной капитал — важная часть НБ, его нефинансовых произведенных активов.

Анализ финансовой устойчивости в предлагаемой методологии начинается не с соотношения заемных средств и их покрытия, а с определения достаточности (или недостаточности) собственного капитала для обеспечения нефинансовых (производительных) активов. Наличие превышения собственного капитала над этой потребностью образует тот капитал, который воплощается в финансовых активах и служит рычагом для управления финансово-экономической устойчивостью. Источником прироста собственного капитала является располагаемый доход — остаток произведенной добавленной стоимости после всех начисленных к выплате доходов оплаты труда, налоговых и неналоговых платежей, процентов за кредит.

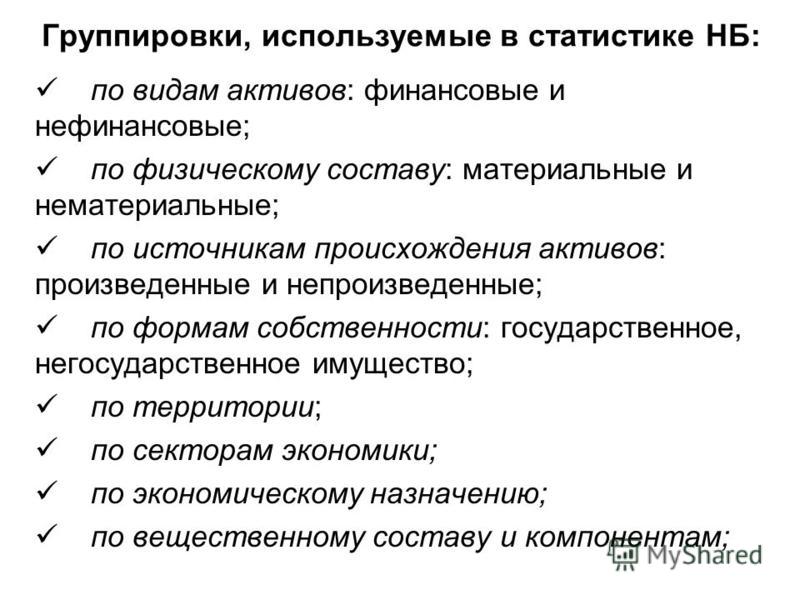

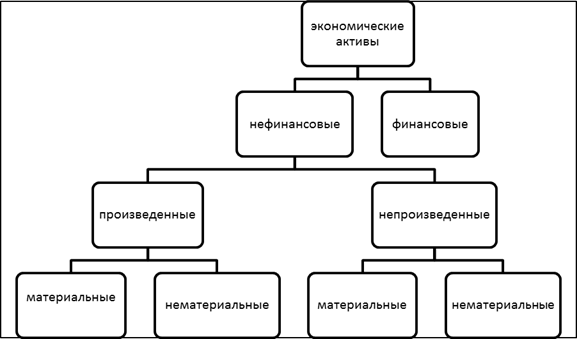

Различают финансовые и нефинансовые, произведенные и непроизведенные экономические активы (рис. 5.3). [c.163]

Нефинансовые активы, в том числе произведенные активы, из них постоянный капитал [c.691]

Произведенные активы определяются в СНС как нефинансовые активы, являющиеся результатом процесса производства. Они состоят из основного капитала, запасов материальных оборотных средств и ценностей. [c.130]

Стоимость нефинансовых активов отражает стоимость расходов на разведку полезных ископаемых, разработку программного обеспечения, оригинальных произведений литературы и искусства и других нематериальных активов. К нематериальным основным фондам относится также стоимость расходов на разведку полезных ископаемых. По оценкам Байкальского института природопользования СО РАН, в Республике Бурятия в структуре нефинансовых активов доля произведенных активов составляет лишь 1,1%, а в целом по Сибирскому федеральному округу — 6%, что объясняется более высокой долей непроизведенных активов, значительную часть которых составляют природные ресурсы.

Нефинансовые активы состоят из произведенных активов, которые возникают естественным путем в природе. [c.133]

Добавленная стоимость — это доход предприятия от производства или произведенный доход. Кроме этого — главного — дохода, предприятие получает дополнительные доходы от собственности от ценных бумаг (дивиденды и проценты по долгосрочным финансовым активам), от операций с валютой получает проценты по депозитам и предоставленным займам, арендную плату. Эти дополнительные доходы от собственности — тоже добавленная стоимость, но созданная на других предприятиях, в других производствах. Выплаты процентов и дивидендов, наоборот, уменьшают произведенную добавленную стоимость. Алгебраическая сумма произведенной добавленной стоимости и полученной (выплаченной) от собственности составляет доход предприятия в экономическом смысле, т.е. добавленную стоимость, полученную от всей финансово-экономической деятельности. Доход предприятия может быть больше или меньше произведенной добавленной стоимости, в зависимости оттого, как складывается баланс выплат и поступлений доходов от собственности.

Счет операций с капиталом сектора Финансовые учреждения отражает изменения в нефинансовых активах в результате операций, в частности чистого приобретения (приобретение за минусом выбытия) ценностей (драгоценных металлов и камней, произведений искусства), используемых в качестве средства сбережения. [c.178]

Нефинансовые активы 1.1. Произведенные 1.2. Непроизведенные [c.267]

Укажите, какие из перечисленных ниже элементов относятся к произведенным нефинансовым активам [c.174]

Сектор Нефинансовые предприятия стоимость новых капитальных товаров и объектов (зданий, сооружений, машин, оборудования и т.

Нефинансовые активы В том числе произведенные непроизведенные Финансовые активы / обязательства Изменение чистой стоимости собственного капитала -2

[c. 420]

420]

Нефинансовые активы, в том числе произведенные непроизведенные Финансовые активы / обязательства Чистая стоимость собственного капитала 1461 1694,5 225 1983,3 2273 6711,2 [c.424]

Операции, связанные с приобретением и продажей произведенных нефинансовых активов (машины, оборудование и т.д.), рассматриваются как экспорт или импорт товаров. [c.429]

По дебету и кредиту счета операций с капиталом отражаются капитальные трансферты и приобретение не произведенных нефинансовых активов (патентов, лицензий, торговых марок). На финансовом счете отражаются операции с активами и обязательствами. Продажа иностранных активов приводит к поступлению Иностранной валюты, покупка -к расходу. Соответственно баланс показывает чистые поступления или отток иностранной валюты в результате международных сделок с активами и обязательствами. Если поступления средств от продажи активов другим странам превышают расходы на покупку активов, сальдо баланса положительное и имеет место чистый приток капитала.

А вот проблем со спросом на налоговое планирование в рамках частного банковского обслуживания в России нет, уверяют участники рынка, которые ожидают дальнейшего роста популярности этой услуги. Тем временем из нефинансовых продуктов наиболее активно нашими банкирами предлагаются услуги по хранению активов (депозитные ячейки) и помощь в формировании различных коллекций (например, произведений искусства или элитного алкоголя). [c.86]

Покупка земли и других непрокзведенных активов, составляющих часть национального богатства, также может рассматриваться как результат функционирования экономики. Чистое приобретение земли и других нефинансовых не произведенных активов представляет собой стоимость покупок за вычетом продаж природных активов (земли, недр, некультивируемых (естественных) биологических ресурсов, водных ресурсов под землей), а также непроизведенных

[c. 129]

129]

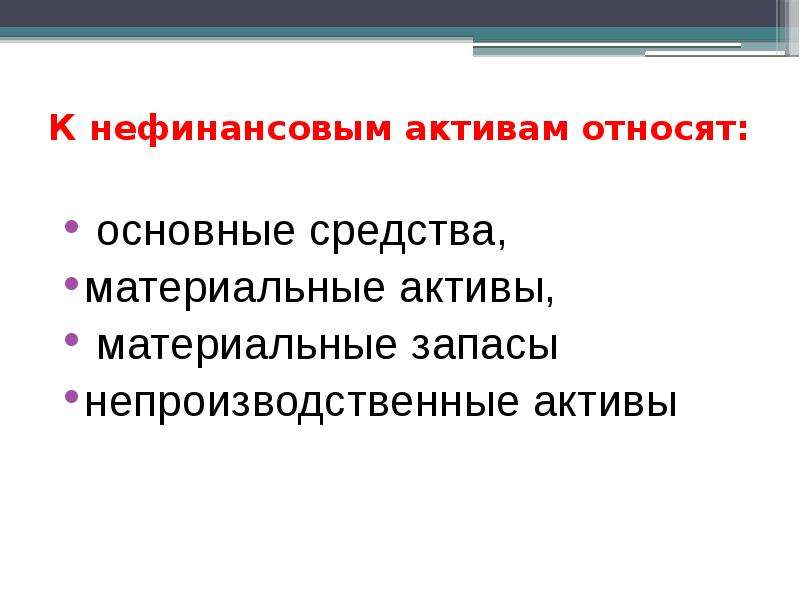

Нефинансовые активы — это объекты, экономические выгоды от которых их владельцы могут получать путем использования их в экономической деятельности или хранения в качестве запаса стоимости. Нефинансовые активы подразделяются на произведенные и непроиз-веденные. [c.130]

Инструкция по заполнению новой формы П-2 (статистика) — Контур.Экстерн

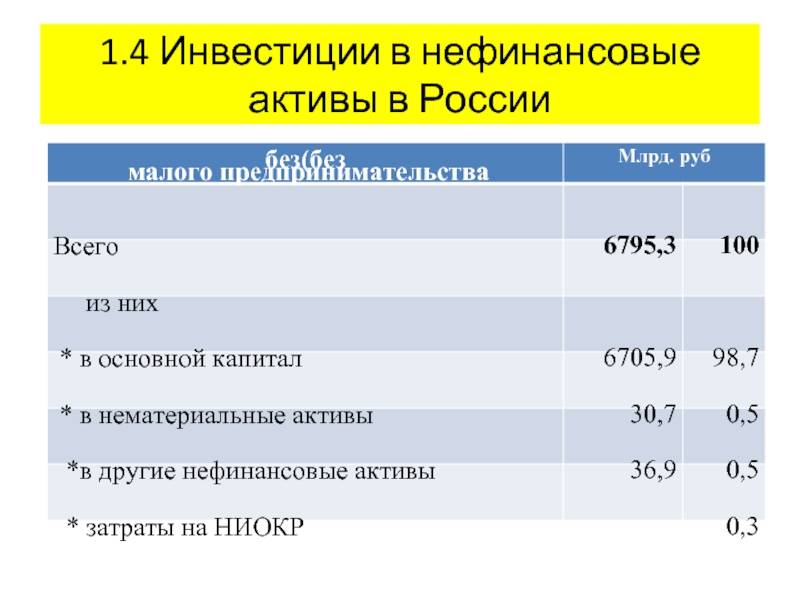

По форме П-2 организации отчитываются об инвестиционной деятельности. Документ сдают юрлица, осуществляющие все виды деятельности. Сюда относятся коммерческие и некоммерческие организации всех форм собственности. Исключение — субъекты малого предпринимательства. Проверьте, нужно ли сдавать П-2 вашей организации.

С 2020 года временно не работающие организации, которые не вели деятельность часть отчетного квартала, сдают форму на общих основаниях. При этом нужно указать период приостановления работы.

Также при отсутствии показателей за отчетный период компании больше не смогут направлять в Росстат информационное письмо вместо отчета. Им нужно будет направить подписанный в установленном порядке отчет с заполненным титульным листом и пустыми разделами без нулей и прочерков (Приказ Росстата от 16.07.2020 № 390).

Им нужно будет направить подписанный в установленном порядке отчет с заполненным титульным листом и пустыми разделами без нулей и прочерков (Приказ Росстата от 16.07.2020 № 390).

Квартал — это отчетный период по указанной форме.

Сдавать форму нужно до 20-го числа месяца, идущего после отчетного квартала.

В 2021 году даты такие:

январь–март — до 20.04.2021 включительно

январь–июнь — до 20.07.2021 включительно

январь–сентябрь — до 20.10.2021 включительно

Годовая форма сдается до 8 февраля, но если дата выпала на выходной, то срок переносится на ближайший следующий рабочий день. Так, например, по итогам 2020 года представить данные в Росстат нужно до 08.02.2021, как и по итогам 2021 года, так как в обоих случаях 8 февраля — рабочий день.

Для отчета за январь-март 2020 г. утверждена новая форма П-2 (Приказ Росстата от 18.07.2019 № 414).

В 2021 году нужно применять указания по заполнению формы П-2, утвержденные приказом Росстата от 27. 11.2019 № 711 в редакции от 17.11.2020.

11.2019 № 711 в редакции от 17.11.2020.

Форма П-2 включает всего два раздела и титульный лист.

Первый лист содержит стандартные данные и коды статистики, идентифицирующие организацию. Все показатели формы должны быть без НДС.

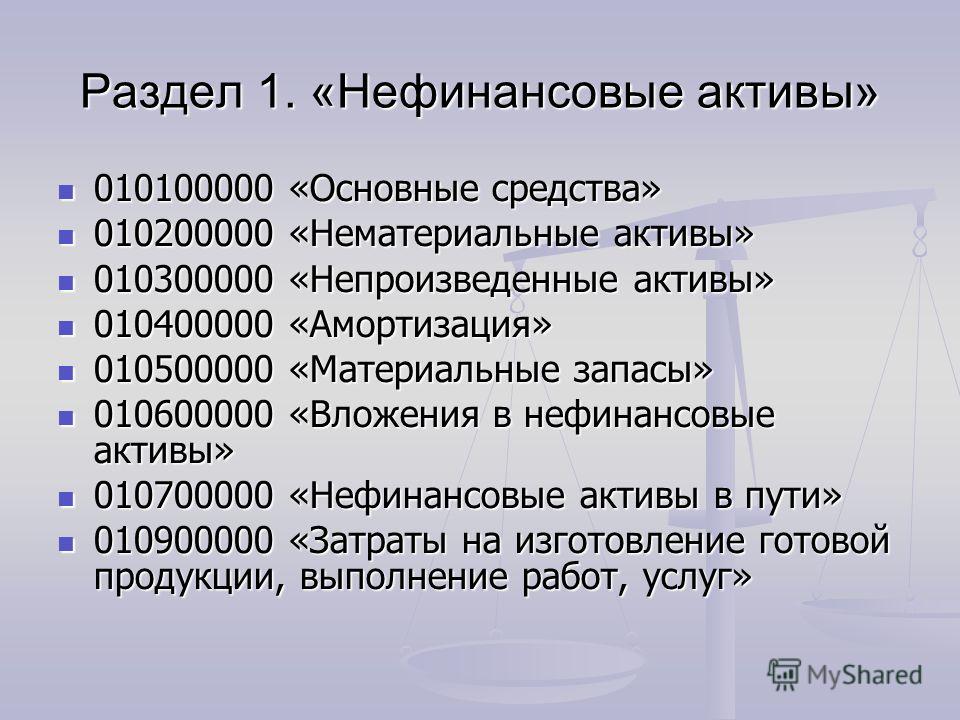

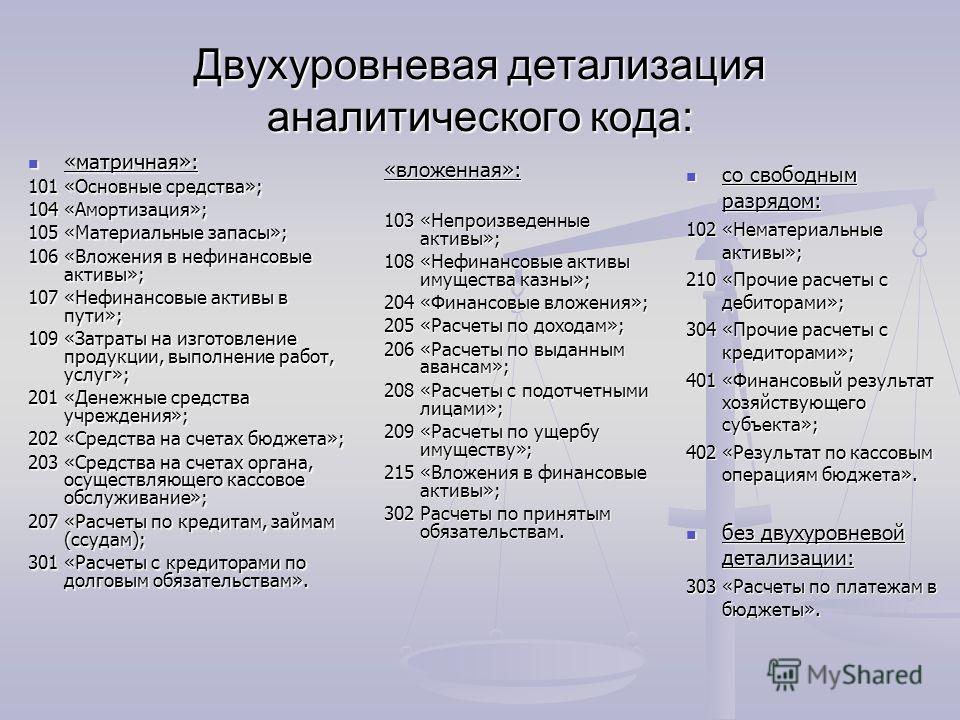

Раздел 1

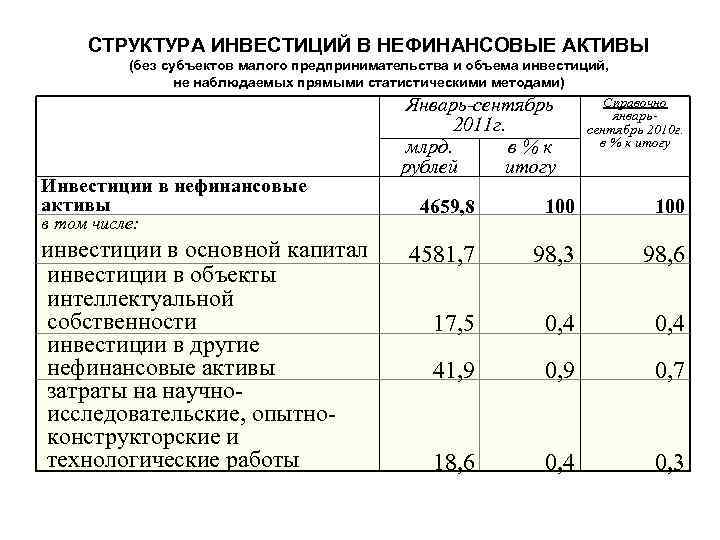

Здесь отчитывающаяся организация собирает инвестиции в различные нефинансовые активы: оборудование, автомобили, инвентарь и пр.

В отчете нужно указать данные в ценах отчетного периода и ценах соответствующего периода прошлого года.

Основная информация по видам инвестиций отражается в строках 01–16. Строка 01 — результирующая, то есть равна сумме строк 02–16.

В строке 09 отражается информация о сумме инвестиций в объекты интеллектуальной собственности. Её нужно раскрыть подробнее в строках 10–13. Выделите, сколько потрачено на научные исследования и разработки, разведку недр, программное обеспечение и произведения искусства или литературы.

В строке 14 отражаются прочие инвестиции, которые не попали в строки 02–09. Отсюда отдельно выделите в строках 15 и 16 затраты на формирование стада и выращивание многолетних культур.

Отсюда отдельно выделите в строках 15 и 16 затраты на формирование стада и выращивание многолетних культур.

Все приобретенные объекты основных средств, отраженные по строкам 01–16, далее распределяются в зависимости от вида деятельности. Компания должна выделить в отдельные группы основные средства, которые будут использоваться в разных видах деятельности, — то есть нужно сделать разбивку по ОКВЭД в строках 17–19.

Завершают табличную часть раздела 1 строки 20–22, в которых нужно показать цифры по непроизведенным НФА (земле, лицензиям, деловым связям, контрактам, товарным знакам и т.п.).

Ниже таблицы в этом же разделе есть еще две строки, в которых организации сообщают о покупке ранее используемого имущества (строки 23–24). По строке 23 отразите затраты на покупку основных средств, бывших в употреблении, и объектов незавершенного строительства. Отдельно в 24 строке выделите машины, оборудование и транспорт. Стоимость ОС, полученных безвозмездно, отражать не нужно.

Подробности заполнения раздела 1

Раздел 2

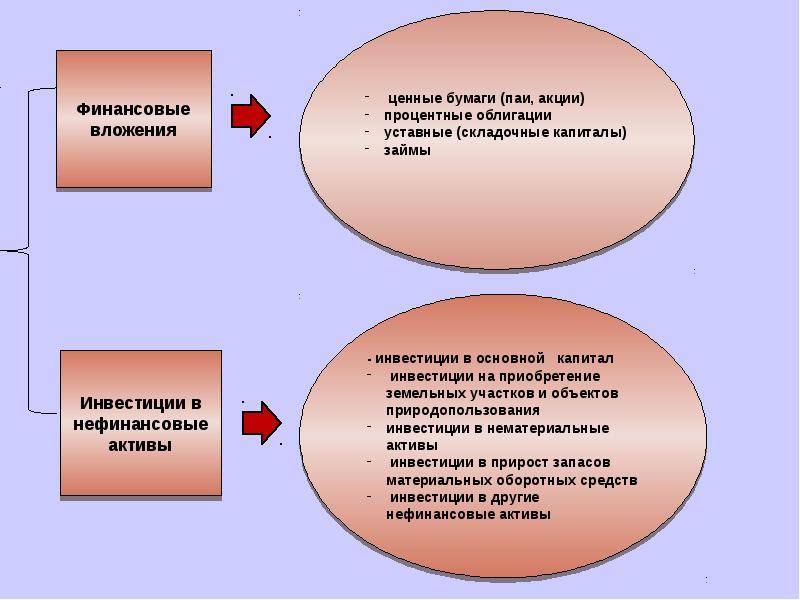

Если в первом разделе отражается информация обо всех приобретениях, то в разделе 2 нужно рассказать, за счет каких средств были произведены инвестиции. При этом нужно указать, сколько денег потрачено на основной капитал, а сколько — на непроизведенные нефинансовые активы.

Если затраты были за счет средств предприятия, нужно заполнить строку 31.

Если пришлось пользоваться заемными или бюджетными средствами, нужно заполнить строки 32–44.

Из строки 33 «кредиты банков» в 34 строке нужно выделить сумму, полученную от зарубежных банков.

В строке 37 отражаются инвестиции, сделанные за счет бюджетных средств. В строках 38-40 нужно распределить суммы по уровням бюджетов: федеральный, субъекта и местный.

В строке 44 отражаются суммы инвестиций, осуществленные за счет прочих привлеченных средств, которые не попали в предыдущие строки. Сюда относятся средства вышестоящих организаций, безвозмездная помощь от иностранных компаний и физлиц, средства от выпуска акций и облигаций.

В справочной части в строке 45 нужно поставить знак «V», если часть инвестиций в основной капитал была направлена на природоохранные мероприятия, а также строительство и ввод природоохранных объектов.

По строке 46 укажите данные подрядных организаций, которые в отчетном квартале строили или реконструировали объекты, отраженные в строках 02-05 первого раздела. Там же укажите объем выполненных работ. Основание отражения — документ (справка) о стоимости выполненных работ и затрат.

Подробности заполнения раздела 2

Форму П-2 и другую статистическую отчетность можно сдать в Росстат через Экстерн. Подробнее — в инструкции.

Сдайте форму П-2 в Росстат в электронном виде. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатноГосударственный академический университет гуманитарных наук

«С первого курса я влюбилась в ГАУГН! Это чувство растет с каждым днем пребывания в стенах нашего Университета! В ГАУГН предоставлены все возможности для студентов: как в учебе, так и в веселой студенческой жизни.

Поступив к нам, вы познакомитесь с невероятным миром науки, с академиками РАН. Вы сможете присутствовать на международных конференциях, а также у вас всегда будет возможность выступить со своим докладом.

Я горда, что являюсь студенткой ГАУГН!».

23 марта 2021

«На мой взгляд, главная отличительная черта ГАУГН – камерность нашего вуза. Во многом это и обеспечивает индивидуальный подход к студентам, основанный на внимании и развитии их профессиональных навыков. Если вас интересует комфортная среда для обучения, и вы готовы развивать в себе будущих профессионалов своего дела – вам в ГАУГН».

15 февраля 2021

«Учиться в ГАУГН интересно: вуз не перестает удивлять! Особенно радует, что преподаватели всегда готовы поддержать творческие инициативы и помочь начать научную деятельность.

ГАУГН не оставляет без внимания заслуги студентов, мотивируя их продолжать работать над собой и совершенствоваться в интеллектуальном поиске».

05 апреля 2021

«Мне очень повезло выбрать такой университет, как ГАУГН! Никогда бы не подумала, что в университете преподаватели будут относиться к своим студентам с такой отзывчивостью, заинтересованностью и трепетом! Тёплая атмосфера университета мотивирует и раскрывает потенциал студента: так, уже первокурсник сможет без препятствий проявить свои творческие и научные способности—у нас очень рады начинаниям, которые приводят к широкому развитию и последующему росту!

А ещё, ГАУГН славится своими умными и креативными студентами, так что вы обязательно найдёте здесь друзей!».

21 января 2021

Об утверждении Методики формирования баланса активов и пассивов

В соответствии с подпунктом 5) статьи 12 Закона Республики Казахстан от 19 марта 2010 года «О государственной статистике», а также с подпунктом 258) пункта 17 Положения о Министерстве национальной экономики Республики Казахстан, утвержденного постановлением Правительства Республики Казахстан от 24 сентября 2014 года № 1011, ПРИКАЗЫВАЮ:

1. Утвердить прилагаемую Методику формирования баланса активов и пассивов.

Утвердить прилагаемую Методику формирования баланса активов и пассивов.

2. Управлению национальных счетов совместно с Юридическим управлением Комитета по статистике Министерства национальной экономики Республики Казахстан в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа направление его копии на официальное опубликование в периодических печатных изданиях и информационно-правовой системе «Әділет»;

3) направление копии настоящего приказа в Республиканское государственное предприятие на праве хозяйственного ведения «Республиканский центр правовой информации» для включения в Эталонный контрольный банк нормативных правовых актов Республики Казахстан в бумажном и электронном виде в течение десяти календарных дней со дня государственной регистрации;

4) размещение настоящего приказа на интернет-ресурсе Комитета по статистике Министерства национальной экономики Республики Казахстан.

3. Управлению национальных счетов Комитета по статистике Министерства национальной экономики Республики Казахстан довести настоящий приказ до структурных подразделений и территориальных органов Комитета по статистике Министерства национальной экономики Республики Казахстан для руководства и использования в работе.

4. Контроль за исполнением настоящего приказа возложить на курирующего заместителя Председателя Комитета по статистике Министерства национальной экономики Республики Казахстан (Керимханова Г.М.).

5. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Председатель

Комитета по статистике

Министерства национальной

экономики Республики Казахстан Н.Айдапкелов

Утверждена

приказом Председателя

Комитета по статистике

Министерства национальной экономики

Республики Казахстан

от 21 ноября 2016 года № 268

Методика

формирования баланса активов и пассивов

Глава 1.

Общие положения

Общие положения 1. Методика формирования баланса активов и пассивов (далее – Методика) относится к статистической методологии, разработанной в соответствии с международными стандартами и Законом Республики Казахстан от 19 марта 2010 года «О государственной статистике».

2. Настоящая Методика предназначена для использования Комитетом по статистике Министерства национальной экономики Республики Казахстан при формировании баланса активов и пассивов согласно международным стандартам и применяется для целей Системы национальных счетов (далее – СНС).

3. Целью настоящей Методики является описание алгоритма формирования баланса активов и пассивов и повышение качества расчетов макроэкономических показателей.

4. В качестве методологической основы использована Система национальных счетов 2008 года, подготовленная Международным Валютным Фондом, Организацией экономического сотрудничества и развития, Статистическим бюро Европейских сообществ, Организацией Объединенных Наций и Всемирным банком.

5. В настоящей Методике используются основные определения:

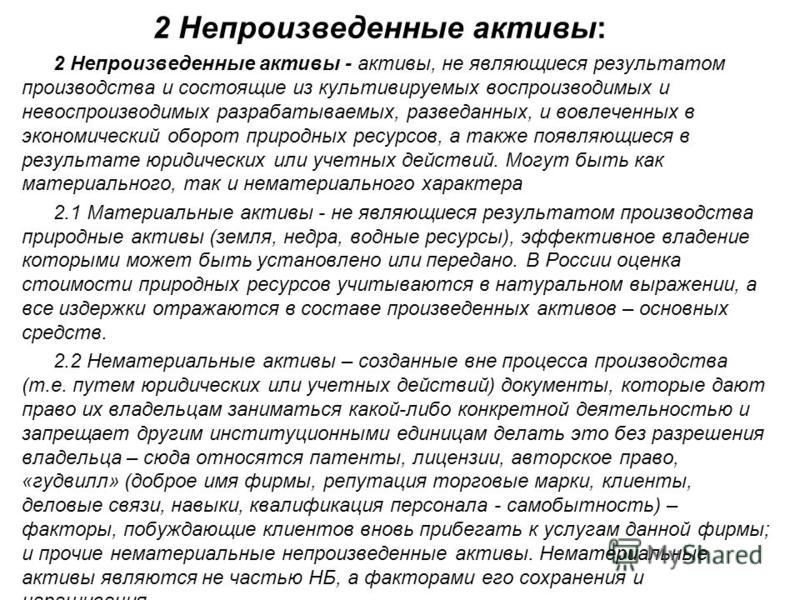

1) произведенные нефинансовые активы – активы, которые возникли в результате процессов производства, подпадающих под определение границ сферы производства в СНС;

2) непроизведенные нефинансовые активы – активы, не являющиеся результатом производственных процессов.

Глава 2. Методологическая основа баланса активов и пассивов

6. Баланс активов и пассивов (далее – Баланс) представляет собой отчет, составленный на определенный момент времени, содержащий данные о стоимости активов и обязательств.

7. Баланс завершает последовательность системы национальных счетов, отражая итоговое значение всех операций по счетам производства, распределения и использования дохода и накопления. Баланс показывает все изменения в счетах накопления. Заключительный баланс исчисляется путем сложения начального баланса, операции, других изменений в объеме активов и переоценки.

8. Основное тождество баланса активов и пассивов представлено в приложении 1 к настоящей Методике.

Основное тождество баланса активов и пассивов представлено в приложении 1 к настоящей Методике.

9. Счета накопления показывают изменения в стоимости активов, пассивов и чистой стоимости капитала в течение отчетного периода.

10. Счета переоценки и других изменений в объеме активов отражают изменения в активах и обязательствах не в результате операций. Счет переоценки отражает изменения стоимости активов и обязательств в течение периода связанных с изменениями в цене. Счет других изменений в объеме активов отражает изменения стоимости активов и обязательств в течение периода по причинам не связанным с изменением цен и операции. Финансовый счет отражает операции с финансовыми активами и обязательствами, а счет операций с капиталом операции с нефинансовыми активами.

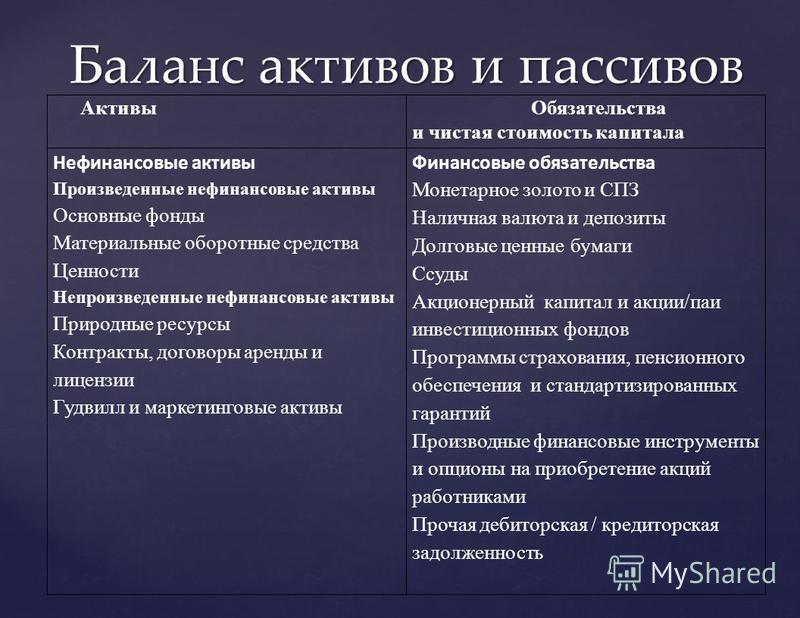

11. Составление балансовых счетов производится в разбивке по категориям активов. Активы, отражаемые в балансе, делятся на две большие группы: финансовые и нефинансовые активы.

12. Финансовые активы включают все финансовые требования, акции или другие виды участия в капитале корпораций и золото в слитках органов денежно-кредитного регулирования.

13. Различают две категории нефинансовых активов: произведенные и непроизведенные активы.

14. Существуют три главных типа произведенных активов: основные фонды, материальные оборотные средства и ценности.

15. Непроизведенные активы состоят из трех категорий:

1) природные ресурсы;

2) контракты, договоры аренды и лицензии;

3) приобретенный гудвилл и маркетинговые активы.

16. Финансовые и нефинансовые ресурсы институциональной единицы или сектора, отражающиеся в балансе, представляют собой индикатор экономического статуса чистую стоимость капитала, являющуюся балансирующей статьей.

17. Чистая стоимость капитала определяется как стоимость всех активов, принадлежащих институциональной единице или институциональному сектору, за вычетом стоимости всех ее или его обязательств.

18. Структура баланса активов и пассивов представлена в приложении 2 к настоящей Методике.

Глава 3. Формирование баланса активов и пассивов

19. Информационной базой для составления баланса на экспериментальной основе являются:

Информационной базой для составления баланса на экспериментальной основе являются:

1) официальная статистическая информация;

2) административные данные государственных органов.

20. Баланс формируется отдельно по финансовым и нефинансовым активам. Активы детализируются по типам.

21. Стоимость активов, используемая из источников данных, оценивается по бухгалтерским стандартам, данные переоцениваются с помощью индексов цен. Информация по природным ресурсам поступает в натуральном выражении, для стоимостной оценки используются цены на полезные ископаемые, при отсутствии отечественных цен используются данные биржевых котировок на цветные и драгоценные металлы.

22. Откорректированная стоимость активов заносится в балансовые таблицы. На следующем этапе проводится проверка данных и балансирование с помощью матричной таблицы. Таблицы составляются по запасам и потокам активов и обязательств.

23. Горизонтальное балансирование связано с поддержанием эквивалентности для каждой операции, потоки и запасы уравновешиваются, когда суммируются по всем секторам-резидентам и остальному миру.

24. В балансе сумма запасов на начало текущего периода равна сумме запасов концу предыдущего периода.

25. Суммы всех изменений в течение периода равны сумме операций, других изменений в объеме активов и переоценки. При несоответствии сумм проводится дополнительная проверка счетов, источников данных.

Приложение 1

к Методике формирования

баланса активов и пассивов

Приложение 2

к Методике формирования

баланса активов и пассивов

Структура баланса активов и пассивов

Запасы активов и изменения в них

Код | Запасы активов и изменения в активах | S11 | S12 | S13 | S14 | S15 | S1 | S2 | |

Нефинансовые корпорации | Финансовые корпорации | Государств. | Домашние хозяйства | Некоммерческие организации, обслуживающие домашние хозяйства | Экономика в целом | Остальной мир | Всего | ||

Начальный баланс активов и пассивов | |||||||||

AN | Нефинансовые активы | 2 151 | 93 | 789 | 1 429 | 159 | 4 621 | 4 621 | |

AN1 | Произведенные нефинансовые активы | 1 274 | 67 | 497 | 856 | 124 | 2 818 | 2 818 | |

AN11 | Основные фонды | 1 226 | 52 | 467 | 713 | 121 | 2 579 | 2 579 | |

AN12 | Материальные оборотные средства | 43 | 22 | 48 | 1 | 114 | 114 | ||

AN13 | Ценности | 5 | 15 | 8 | 95 | 2 | 125 | 125 | |

AN2 | Непроизведенные нефинансовые активы | 877 | 26 | 292 | 573 | 35 | 1 803 | 1 803 | |

AN21 | Природные ресурсы | 864 | 23 | 286 | 573 | 35 | 1 781 | 1 781 | |

AN22 | Контракты, договоры аренды и лицензии | 13 | 3 | 6 | 22 | 22 | |||

AN23 | Гудвилл и маркетинговые активы | ||||||||

AF | Финансовые активы/обязательства | 982 | 3 421 | 396 | 3 260 | 172 | 8 231 | 805 | 9 036 |

AF1 | Монетарное золото и Специальные права заимствования | 690 | 80 | 770 | 770 | ||||

AF2 | Наличная валюта и депозиты | 382 | 150 | 840 | 110 | 1 482 | 105 | 1 587 | |

AF3 | Долговые ценные бумаги | 90 | 950 | 198 | 25 | 1 263 | 125 | 1 388 | |

AF4 | Ссуды | 50 | 1 187 | 115 | 24 | 8 | 1 384 | 70 | 1 454 |

AF5 | Акционерный капитал и акции инвестиционных фондов | 280 | 551 | 12 | 1 749 | 22 | 2 614 | 345 | 2 959 |

AF6 | Программы страхования, пенсионного обеспечения и стандартизированных гарантий | 25 | 30 | 20 | 391 | 4 | 470 | 26 | 496 |

AF7 | Производные финансовые инструменты и опционы на приобретение акций работниками | 5 | 13 | 0 | 3 | 0 | 21 | 0 | 21 |

AF8 | Прочая дебиторская/кредиторская задолженность | 150 | 19 | 55 | 3 | 227 | 134 | 361 | |

Всего изменения в активах | |||||||||

AN | Нефинансовые активы | 300 | — 2 | 57 | 116 | 11 | 482 | 482 | |

AN1 | Произведенные нефинансовые активы | 195 | — 4 | 29 | 67 | 7 | 294 | 294 | |

AN11 | Основные фонды | 165 | — 2 | 23 | 53 | 7 | 246 | 246 | |

AN12 | Материальные оборотные средства | 27 | 0 | 1 | 4 | 0 | 32 | 32 | |

AN13 | Ценности | 3 | — 2 | 5 | 10 | 0 | 16 | 16 | |

AN2 | Непроизведенные нефинансовые активы | 105 | 2 | 28 | 49 | 4 | 188 | 188 | |

AN21 | Природные ресурсы | 101 | 1 | 26 | 48 | 4 | 180 | 180 | |

AN22 | Контракты, договоры аренды и лицензии | 4 | 1 | 2 | 1 | 0 | 8 | 8 | |

AN23 | Гудвилл и маркетинговые активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

AF | Финансовые активы/обязательства | 93 | 230 | — 9 | 205 | 4 | 523 | 54 | 577 |

AF1 | Монетарное золото и Специальные права заимствования | 0 | 10 | 1 | 0 | 0 | 11 | 1 | 12 |

AF2 | Наличная валюта и депозиты | 39 | 10 | — 26 | 64 | 2 | 89 | 11 | 100 |

AF3 | Долговые ценные бумаги | 10 | 96 | 4 | 16 | 0 | 126 | 13 | 139 |

AF4 | Ссуды | 19 | 53 | 3 | 3 | 0 | 78 | 4 | 82 |

AF5 | Акционерный капитал и акции инвестиционных фондов | 17 | 44 | 3 | 76 | 1 | 141 | 15 | 156 |

AF6 | Программы страхования, пенсионного обеспечения и стандартизированных гарантий | 1 | 8 | 1 | 39 | 0 | 49 | 0 | 49 |

AF7 | Производные финансовые инструменты и опционы на приобретение акций работниками | 3 | 8 | 0 | 3 | 0 | 14 | 0 | 14 |

AF8 | Прочая дебиторская/кредиторская задолженность | 4 | 1 | 5 | 4 | 1 | 15 | 10 | 25 |

Заключительный баланс активов и пассивов | |||||||||

AN | Нефинансовые активы | 2 451 | 91 | 846 | 1 545 | 170 | 5 103 | 5 103 | |

AN1 | Произведенные нефинансовые активы | 1 469 | 63 | 526 | 923 | 131 | 3 112 | 3 112 | |

AN11 | Основные фонды | 1 391 | 50 | 490 | 766 | 128 | 2 825 | 2 825 | |

AN12 | Материальные оборотные средства | 70 | 0 | 23 | 52 | 1 | 146 | 146 | |

AN13 | Ценности | 8 | 13 | 13 | 105 | 2 | 141 | 141 | |

AN2 | Непроизведенные нефинансовые активы | 982 | 28 | 320 | 622 | 39 | 1 991 | 1 991 | |

AN21 | Природные ресурсы | 965 | 24 | 312 | 621 | 39 | 1 961 | 1 961 | |

AN22 | Контракты, договоры аренды и лицензии | 17 | 4 | 8 | 1 | 0 | 30 | 30 | |

AN23 | Гудвилл и маркетинговые активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

AF | Финансовые активы/обязательства | 1 075 | 3 651 | 387 | 3 465 | 176 | 8 754 | 859 | 9 613 |

AF1 | Монетарное золото и Специальные права заимствования | 0 | 700 | 81 | 0 | 0 | 781 | 1 | 782 |

AF2 | Наличная валюта и депозиты | 421 | 10 | 124 | 904 | 112 | 1 571 | 116 | 1 687 |

AF3 | Долговые ценные бумаги | 100 | 1 046 | 4 | 214 | 25 | 1 389 | 138 | 1 527 |

AF4 | Ссуды | 69 | 1 240 | 118 | 27 | 8 | 1 462 | 74 | 1 536 |

AF5 | Акционерный капитал и акции инвестиционных фондов | 297 | 595 | 15 | 1 825 | 23 | 2 755 | 360 | 3 115 |

AF6 | Программы страхования, пенсионного обеспечения и стандартизированных гарантий | 26 | 38 | 21 | 430 | 4 | 519 | 26 | 545 |

AF7 | Производные финансовые инструменты и опционы на приобретение акций работниками | 8 | 21 | 0 | 6 | 0 | 35 | 0 | 35 |

AF8 | Прочая дебиторская/кредиторская задолженность | 154 | 1 | 24 | 59 | 4 | 242 | 144 | 386 |

управление

управлениеЗапасы обязательств и изменения в них

Код | Запасы обязательств и изменения в обязательствах и чистой стоимости капитала | S11 | S12 | S13 | S14 | S15 | S1 | S2 | |

Нефинансовые корпорации | Финансовые корпорации | Государств. | Домашние хозяйства | Некоммерческие организации, обслуживающие домашние хозяйства | Экономика в целом | Остальной мир | Всего | ||

Начальный баланс активов и пассивов | |||||||||

AF | Финансовые активы/обязательства | 3 221 | 3 544 | 687 | 189 | 121 | 7 762 | 1 274 | 9 036 |

AF1 | Монетарное золото и Специальные права заимствования | 0 | 770 | 770 | |||||

AF2 | Наличная валюта и депозиты | 40 | 1 281 | 102 | 10 | 38 | 1 471 | 116 | 1 587 |

AF3 | Долговые ценные бумаги | 44 | 1 053 | 212 | 2 | 1 311 | 77 | 1 388 | |

AF4 | Ссуды | 897 | 328 | 169 | 43 | 1 437 | 17 | 1 454 | |

AF5 | Акционерный капитал и акции инвестиционных фондов | 1 987 | 765 | 4 | 2 756 | 203 | 2 959 | ||

AF6 | Программы страхования, пенсионного обеспечения и стандартизированных гарантий | 12 | 435 | 19 | 5 | 471 | 25 | 496 | |

AF7 | Производные финансовые инструменты и опционы на приобретение акций работниками | 4 | 10 | 14 | 7 | 21 | |||

AF8 | Прочая дебиторская/кредиторская задолженность | 237 | 22 | 8 | 35 | 302 | 59 | 361 | |

B90 | Чистая стоимость капитала | — 88 | — 30 | 498 | 4 500 | 210 | 5 090 | — 469 | 4 621 |

Всего изменения в обязательствах и чистой стоимости капитала | |||||||||

AF | Финансовые активы/обязательства | 157 | 224 | 102 | 16 | 6 | 505 | 72 | 577 |

AF1 | Монетарное золото и Специальные права заимствования | 12 | 12 | ||||||

AF2 | Наличная валюта и депозиты | 0 | 65 | 37 | 0 | 0 | 102 | — 2 | 100 |

AF3 | Долговые ценные бумаги | 7 | 64 | 45 | 0 | 0 | 116 | 23 | 139 |

AF4 | Ссуды | 21 | 0 | 9 | 11 | 6 | 47 | 35 | 82 |

AF5 | Акционерный капитал и акции инвестиционных фондов | 100 | 39 | 2 | 0 | 0 | 141 | 15 | 156 |

AF6 | Программы страхования, пенсионного обеспечения и стандартизированных гарантий | 0 | 48 | 0 | 1 | 0 | 49 | 0 | 49 |

AF7 | Производные финансовые инструменты и опционы на приобретение акций работниками | 3 | 8 | 0 | 0 | 0 | 11 | 3 | 14 |

AF8 | Прочая дебиторская/кредиторская задолженность | 26 | 0 | 9 | 4 | 0 | 39 | — 14 | 25 |

B10 | Всего изменение чистой стоимости капитала | 236 | 4 | — 54 | 305 | 9 | 500 | — 18 | 482 |

B101 | Сбережение и капитальные трансферты | 88 | — 5 | — 90 | 210 | — 1 | 202 | — 10 | 192 |

B102 | Другие изменения в объеме активов | 14 | — 1 | — 2 | — 1 | 0 | 10 | 10 | |

B103 | Номинальные холдинговые прибыли/убытки | 134 | 10 | 38 | 96 | 10 | 288 | — 8 | 280 |

B1031 | Нейтральные холдинговые прибыли/убытки | 82 | 6 | 27 | 87 | 6 | 208 | — 10 | 198 |

B1032 | Реальные холдинговые прибыли/убытки | 52 | 4 | 11 | 9 | 4 | 80 | 2 | 82 |

Заключительный баланс активов и пассивов | |||||||||

AF | Финансовые активы/обязательства | 3 378 | 3 768 | 789 | 205 | 127 | 8 267 | 1 346 | 9 613 |

AF1 | Монетарное золото и Специальные права заимствования | 782 | 782 | ||||||

AF2 | Наличная валюта и депозиты | 40 | 1 346 | 139 | 10 | 38 | 1 573 | 114 | 1 687 |

AF3 | Долговые ценные бумаги | 51 | 1 117 | 257 | 2 | 0 | 1 427 | 100 | 1 527 |

AF4 | Ссуды | 918 | 0 | 337 | 180 | 49 | 1 484 | 52 | 1 536 |

AF5 | Акционерный капитал и акции инвестиционных фондов | 2 087 | 804 | 6 | 0 | 0 | 2 897 | 218 | 3 115 |

AF6 | Программы страхования, пенсионного обеспечения и стандартизированных гарантий | 12 | 483 | 19 | 1 | 5 | 520 | 25 | 545 |

AF7 | Производные финансовые инструменты и опционы на приобретение акций работниками | 7 | 18 | 0 | 0 | 0 | 25 | 10 | 35 |

AF8 | Прочая дебиторская/кредиторская задолженность | 263 | 0 | 31 | 12 | 35 | 341 | 45 | 386 |

B90 | Чистая стоимость капитала | 148 | — 26 | 444 | 4 805 | 219 | 5 590 | — 487 | 5 103 |

управление

управление Источник СНС 2008.

Нефинансовый актив – обзор, характеристики, типы

Что такое нефинансовый актив?

Под нефинансовым активом понимается актив, который не продается на финансовых рынках, и его стоимость определяется его физическими характеристиками, а не договорными требованиями. Примеры нефинансовых активов включают материальные активыМатериальные активыМатериальные активы – это активы, имеющие физическую форму и сохраняющие стоимость. Примеры включают основные средства, установки и оборудование. К материальным активам относятся, например, земля, здания, автомобили и оборудование, а также к нематериальным активам, таким как патенты, деловая репутация и интеллектуальная собственность.

Нефинансовые активы важны для компаний, и их можно использовать в качестве обеспечения при получении кредита от финансовых учреждений. Они включаются в баланс, и финансовые аналитики учитывают нефинансовые активы при оценке долгосрочной жизнеспособности компании.

Резюме

- Нефинансовый актив – это тип актива, стоимость которого определяется материальными характеристиками и физической стоимостью.

- Нефинансовые активы учитываются на балансе и учитываются при определении стоимости компании.

- Это могут быть материальные активы, такие как машины, недвижимость и автомобили, или нематериальные активы, такие как патенты, приобретенная репутация и интеллектуальная собственность.

Понимание нефинансовых активов

В отличие от финансовых активов, для покупателей и продавцов нефинансовых активов не существует активного рынка.Также отсутствуют рыночные стандарты определения цен нефинансовых активов, таких как оборудование или автомобили, а стоимость актива определяется на основе его физических характеристик.

Продавец нефинансового актива начинает продажу только тогда, когда находит потенциального покупателя и договаривается о приемлемой цене покупки актива. Процесс продажи считается завершенным, когда покупатель уплачивает продавцу полную покупную цену, а продавец передает актив новому владельцу.

Процесс продажи считается завершенным, когда покупатель уплачивает продавцу полную покупную цену, а продавец передает актив новому владельцу.

Продажа нефинансовых активов более сложна, чем продажа финансовых активов, которыми можно торговать на установившемся активном рынке. Финансовые активы, такие как облигации и акции, можно покупать и продавать в любое время, когда открыты финансовые рынки. Стоимость финансового актива определяется величиной риска, связанного с конкретным активом, а также его спросом и предложением на рынке, где они торгуются.

Прочие финансовые активы получают свою стоимость от другого базового актива.Например, фьючерсные контракты. Фьючерсный контракт. Фьючерсный контракт представляет собой соглашение о покупке или продаже базового актива в более поздние сроки по заранее установленной цене. Он также известен как дериватив, поскольку стоимость фьючерсных контрактов зависит от базового актива. Инвесторы могут приобрести право купить или продать базовый актив позднее по заранее установленной цене. основаны на стоимости товаров, которые представляют собой материальные активы с внутренней стоимостью.

основаны на стоимости товаров, которые представляют собой материальные активы с внутренней стоимостью.

Типы нефинансовых активов

Нефинансовые активы подразделяются на два типа – произведенные активы и непроизведенные активы – в зависимости от того, как они возникли.

1. Произведенные активы

Произведенные активы возникают в процессе производства или производственного процесса. Активы имеют остаточную стоимость, которая реализуется, когда они больше не нужны и доступны для продажи.

Произведенные активы не обязательно являются основными средствами, поскольку срок полезного использования основных средств составляет более одного года, и они капитализируются в балансе. С другой стороны, прочие произведенные активы могут быть списаны в год приобретения или изготовления.

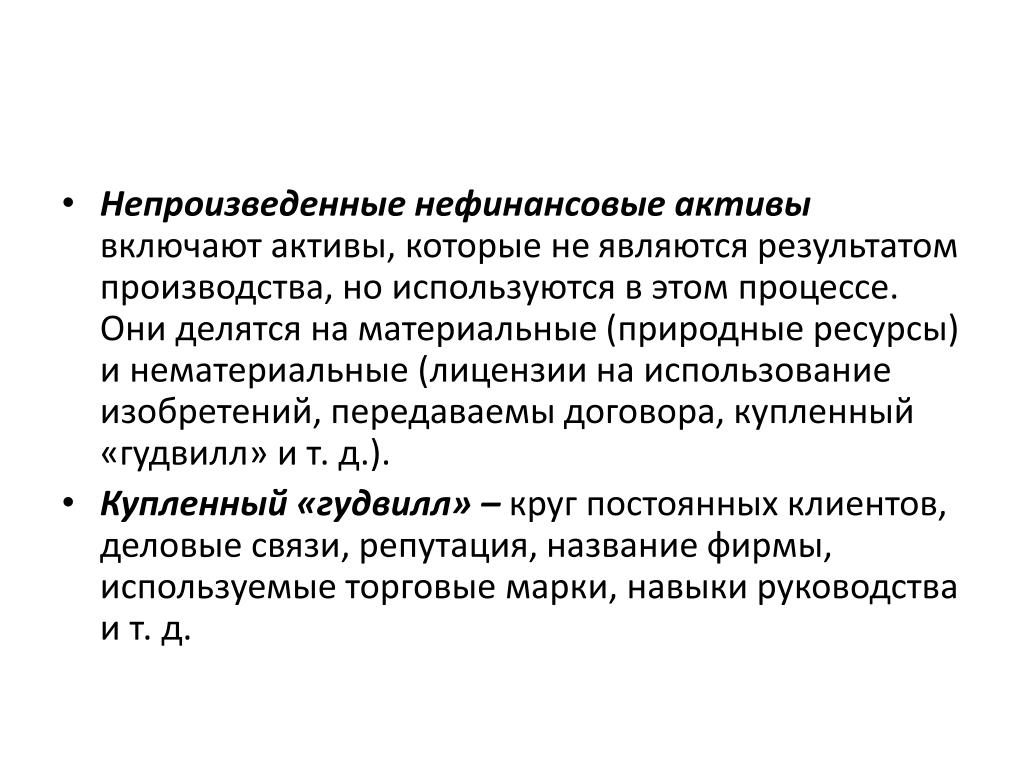

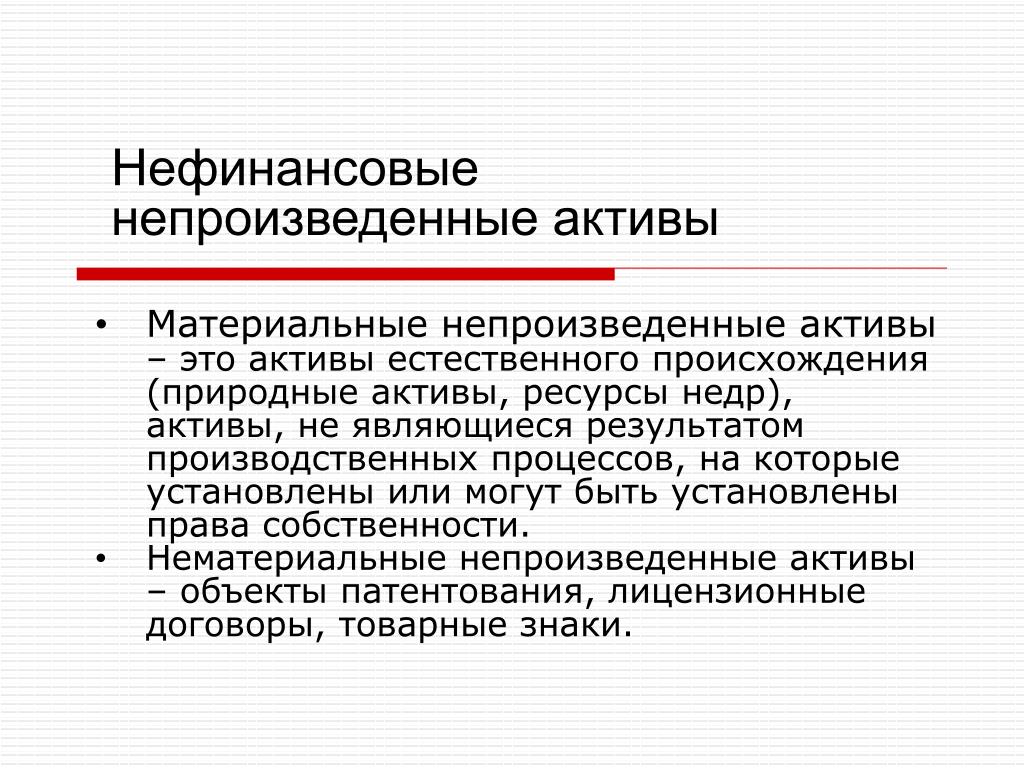

2. Непроизведенные активы

Непроизведенные активы – это активы, которые возникают не в процессе производства, но могут быть использованы в производстве товаров и услуг. Примеры нефинансовых непроизведенных активов включают аренду и лицензии на природные ресурсы (полезные ископаемые, водные ресурсы, девственные леса и т. д.).

Примеры нефинансовых непроизведенных активов включают аренду и лицензии на природные ресурсы (полезные ископаемые, водные ресурсы, девственные леса и т. д.).

Непроизведенные активы могут быть классифицированы на материальные активы и нематериальные активы. Материальные непроизведенные активы – это природные активы, которые способны приносить экономические выгоды их владельцам и подлежат фактическому владению.Природные ресурсы, права собственности на которые не могут быть установлены, исключаются из непроизведенных активов.

Нематериальные непроизведенные активы включают такие активы, как патенты, приобретенная деловая репутация и передаваемые контракты.

Использование нефинансовых активов в качестве обеспечения кредита

При получении кредита в финансовых учреждениях от заемщиков может потребоваться предоставить нефинансовые активы, такие как обеспечениеЗалогЗалогом является актив или имущество, предлагаемое физическим или юридическим лицом кредитору в качестве обеспечения кредита. Он используется как способ получения ссуды, выступая в качестве защиты кредитора от потенциальных убытков в случае невыполнения заемщиком своих обязательств по обеспеченному долгу. Заемщики должны представить документы о праве собственности на активы, прежде чем кредит может быть одобрен.

Он используется как способ получения ссуды, выступая в качестве защиты кредитора от потенциальных убытков в случае невыполнения заемщиком своих обязательств по обеспеченному долгу. Заемщики должны представить документы о праве собственности на активы, прежде чем кредит может быть одобрен.

Например, когда заемщик предоставляет автомобиль в качестве залога, он обязан предоставить бортовой журнал автомобиля кредитору. Кредитор сохраняет документы о владении активами до тех пор, пока заемщик не завершит ежемесячные платежи по основному долгу и процентам по кредиту.

В случае невыполнения заемщиком ежемесячных платежей кредитор имеет право продать актив, заложенный в качестве обеспечения, для возмещения просроченных платежей по кредиту.

Нефинансовые и финансовые активы

Нефинансовые и финансовые активы представляют собой право собственности на стоимость и представляют собой экономический ресурс, который владельцы/владельцы могут легко преобразовать в стоимость. Оба вида активов учитываются на балансе и учитываются при оценке фактической стоимости компании.

Оба вида активов учитываются на балансе и учитываются при оценке фактической стоимости компании.

Однако активы различаются по своим характеристикам и функциям. Одной из отличительных характеристик между двумя типами активов является способ расчета их стоимости . Нефинансовые активы, такие как автомобили, оборудование и машины, оцениваются с учетом их физических и материальных характеристик. С другой стороны, финансовые активы оцениваются на основе их договорных требований, и их стоимость может быть легко определена на финансовых рынках.

Еще одно различие между нефинансовыми активами и финансовыми активами заключается в том, что стоимость первых амортизируется, тогда как последние не теряют своей стоимости в результате амортизации .Материальные нефинансовые активы теряют стоимость в результате амортизации, когда стоимость актива распределяется в течение срока его полезного использования.

Некоторые нефинансовые активы, такие как земля, растут в цене. Напротив, финансовые активы не подвержены обесцениванию, но могут обесцениваться из-за изменений рыночных процентных ставок и колебаний цен на фондовом рынке.

Напротив, финансовые активы не подвержены обесцениванию, но могут обесцениваться из-за изменений рыночных процентных ставок и колебаний цен на фондовом рынке.

Дополнительная литература

CFI является официальным поставщиком глобальной страницы программы коммерческих банковских и кредитных аналитиков (CBCA)™ — CBCAПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового класса. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

- Деловая репутация Деловая репутация В бухгалтерском учете деловая репутация является нематериальным активом. Концепция деловой репутации вступает в игру, когда компания, желающая приобрести другую компанию, является

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, заемного акционерного капитала и чистой прибыли.

В этом руководстве рассказывается, как рассчитать

В этом руководстве рассказывается, как рассчитать - Типы амортизацииМетоды амортизацииНаиболее распространенные типы методов амортизации включают прямолинейный метод, метод двойного уменьшаемого остатка, единицы продукции и сумму цифр лет.

- Товары и услугиПродукты и услугиПродукт – это материальный предмет, который выпускается на рынок для приобретения, внимания или потребления, в то время как услуга является нематериальным предметом, который вытекает из

В этом руководстве рассказывается, как рассчитать

В этом руководстве рассказывается, как рассчитать| Счета национального баланса | Интегрированный набор балансов (нефинансовые активы, финансовые активы, обязательства и собственный капитал) для пяти основных секторов экономики. См. также: Бухгалтерский баланс, Счета, Последовательность счетов |

|---|---|

| Чистая стоимость национального капитала | Национальное богатство за вычетом чистых иностранных обязательств (задолженность перед нерезидентами за вычетом задолженности нерезидентов перед канадцами). В качестве альтернативы, это сумма чистой стоимости домашних хозяйств, некоммерческих организаций, обслуживающих домашние хозяйства, корпоративного сектора и сектора государственного управления. В качестве альтернативы, это сумма чистой стоимости домашних хозяйств, некоммерческих организаций, обслуживающих домашние хозяйства, корпоративного сектора и сектора государственного управления. |

| Национальное богатство | Сумма нефинансовых активов в экономике состоит из произведенных активов (жилые строения, нежилые строения, машины и оборудование, потребительские товары длительного пользования, товарно-материальные запасы) и земли.Более широкая мера богатства включает стоимость природных ресурсов — древесины и крупных месторождений полезных ископаемых. См. также: Счета национального баланса, Природные ресурсы, Произведенный капитал |

| Природный капитал | Источник материальных ресурсов и экологических услуг, необходимых для хозяйственной деятельности и благосостояния человека. См. также: Произведенный капитал, Национальное богатство |

| Природные ресурсы | Природные ресурсы, такие как водные ресурсы, невозделываемые леса и месторождения полезных ископаемых, имеющие экономическую ценность. В Канаде электромагнитный спектр считается природным ресурсом. Земля является отдельным классом активов в национальных балансовых отчетах. В Канаде электромагнитный спектр считается природным ресурсом. Земля является отдельным классом активов в национальных балансовых отчетах. |

| Богатство природными ресурсами | Стоимость национальных запасов природных ресурсов. |

| Сеть | Значение брутто минус некоторое другое значение. В случае чистого внутреннего продукта «чистый» относится к валовому внутреннему продукту после вычета потребления основного капитала.В случае секторальных счетов «нетто» означает суммы, полученные сектором, за вычетом сумм, выплаченных сектором. |

| Чистое приобретение существующих активов | Покупки сектора за вычетом продаж бывших в употреблении основных средств и земли. Также включаются коммерческие закупки за вычетом продажи природных ресурсов, прав на ресурсы и нематериальных активов. Не относится к сектору нерезидентов, который по определению приобретает только финансовые инвестиции. Сокращенно существующие активы в капитальных и финансовых счетах. Сокращенно существующие активы в капитальных и финансовых счетах. См. также: Институциональные секторы, Международные счета |

| Чистое приобретение финансовых активов (Финансовый счет платежного баланса) | Разница между приобретением и выбытием иностранных активов в Финансовом счете платежного баланса. Положительный знак относится к увеличению иностранных активов, принадлежащих резидентам, а отрицательный знак относится к уменьшению иностранных активов. |

| Чистое заимствование (финансовый счет платежного баланса) | Общее сальдо финансового счета платежного баланса, представляющее собой разницу между чистым приобретением финансовых активов и чистым принятием обязательств. Чистое заимствование означает, что экономика занимает средства у остального мира, а чистое кредитование означает, что экономика предоставляет средства остальному миру. По идее, эта величина равна чистому кредитованию или чистому заимствованию, полученному из сальдо текущих счетов и счетов операций с капиталом платежного баланса. Он также равен чистому кредитованию или чистому заимствованию, полученному из суммы резидентных секторов счетов доходов и расходов. Он также равен чистому кредитованию или чистому заимствованию, полученному из суммы резидентных секторов счетов доходов и расходов. |

| Чистые капитальные трансферты | Разница между текущими трансфертами, которые сектор получает от других секторов, за вычетом текущих трансфертов, которые он выплачивает другим секторам См. также: Институциональные секторы |

| Чистые текущие трансферты | Разница между текущими трансфертами, которые сектор получает от других секторов, за вычетом текущих трансфертов, которые он выплачивает другим секторам. |

| Чистый долг (правительства) | Все финансовые обязательства минус все финансовые активы сектора государственного управления. Финансовые активы сектора государственного управления имеют соответствующее обязательство, существующее за пределами этого сектора. Исключениями являются монетарное золото и специальные права заимствования, финансовые активы или обязательства, по которым нет контрагента во внутренних секторах. Контрагентом по монетарному золоту и специальным правам заимствования является сектор нерезидентов. Контрагентом по монетарному золоту и специальным правам заимствования является сектор нерезидентов. |

| Чистый внутренний продукт | Валовой внутренний продукт за вычетом потребления основного капитала. |

| Чистый внутренний продукт в основных ценах | Валовой внутренний продукт за вычетом потребления основного капитала, за вычетом налогов на продукты и производство. См. также: Валовой национальный доход |

| Чистый финансовый долг | Превышение обязательств над финансовыми активами. |

| Чистые финансовые инвестиции | Чистое кредитование или заимствование сектора может быть измерено либо через доходы и расходы, либо через финансовые операции. При подходе к финансовым операциям чистое кредитование называется чистыми финансовыми инвестициями. Он равен операциям сектора с финансовыми активами за вычетом его операций с обязательствами. См. также: Чистое кредитование, Счета капитала и финансов, Институциональные секторы |

| Чистое финансовое состояние | Превышение финансовых активов над обязательствами. |

| Чистый доход от некорпоративного бизнеса | Сумма чистого начисленного дохода, полученного операторами ферм от производства сельскохозяйственной продукции, и чистого дохода от некорпоративного несельскохозяйственного бизнеса, включая аренду. |

| Чистый доход от продаж | Общая выручка от продаж за вычетом соответствующих расходов в течение финансового года |

| Чистый доход, полученный операторами ферм от сельскохозяйственной продукции | Валовая выручка от продажи сельскохозяйственной продукции, плюс субсидии на кассовой основе, плюс условно исчисленная стоимость сельскохозяйственной продукции, потребляемой фермерскими домохозяйствами, плюс инвестиции в товарно-материальные запасы фермы, за вычетом операционных расходов фермы и потребления основного капитала на сельскохозяйственные здания и оборудование. Исключая другие виды доходов, такие как чистая арендная плата или процентные поступления, а также прибыль объединенных ферм. Исключая другие виды доходов, такие как чистая арендная плата или процентные поступления, а также прибыль объединенных ферм. См. также: Начисленный чистый доход сельхозпроизводителей от сельскохозяйственной продукции |

| Чистое принятие обязательств (Финансовый счет платежного баланса) | Разница между возникновением и погашением обязательств в финансовом счете платежного баланса. Положительный знак относится к увеличению канадских обязательств перед нерезидентами, а отрицательный знак относится к сокращению канадских обязательств. |

| Чистые косвенные налоги на факторы производства | Налоги за вычетом субсидий, которые применяются к найму рабочей силы и владению или использованию земли, строений и других активов, используемых в производственных целях. |

| Чистая международная инвестиционная позиция | Представляет собой сумму внешних финансовых активов за вычетом суммы внешних обязательств. Чистая позиция показывает, чем владеет экономика по отношению к тому, что она должна нерезидентам. Чистая позиция показывает, чем владеет экономика по отношению к тому, что она должна нерезидентам. |

| Чистый инвестиционный доход от нерезидентов | Инвестиционный доход, полученный от нерезидентов, за вычетом инвестиционного дохода, выплаченного им. |

| Чистое кредитование | Разница между изменениями чистой стоимости активов за счет сбережений и капитальных трансфертов и чистым приобретением нефинансовых активов (приобретение минус выбытие нефинансовых активов минус потребление основного капитала).Если сумма отрицательна, она представляет собой чистое заимствование. См. также: Институциональные секторы |

| Чистое кредитование (финансовый счет платежного баланса) | Общее сальдо финансового счета платежного баланса, представляющее собой разницу между чистым приобретением финансовых активов и чистым принятием обязательств. Чистое кредитование означает, что экономика поставляет средства остальному миру, в то время как чистое заимствование означает, что экономика занимает средства у остального мира. По идее, эта величина равна чистому кредитованию и чистому заимствованию, полученному из сальдо текущих счетов и счетов операций с капиталом платежного баланса. Он также равен чистому кредитованию и чистому заимствованию, полученному из суммы резидентных секторов национальных счетов. По идее, эта величина равна чистому кредитованию и чистому заимствованию, полученному из сальдо текущих счетов и счетов операций с капиталом платежного баланса. Он также равен чистому кредитованию и чистому заимствованию, полученному из суммы резидентных секторов национальных счетов. |

| Чистый смешанный доход | Валовой смешанный доход за вычетом потребления основного капитала Примечания: введено в исторической редакции Канадской системы национальных счетов 2012 года. Французский: Revenu mixte net |

| Чистый национальный доход в базовых ценах | Чистый внутренний продукт в основных ценах плюс чистый доход от инвестиций нерезидентов. |

| Чистая прибыль от операционной деятельности | Валовая операционная прибыль за вычетом потребления основного капитала. |

| Чистый доход от собственности | Разница между доходом от собственности, полученным сектором, и доходом от собственности, выплаченным сектором. |

| Чистая реинвестированная прибыль от прямых инвестиций | Реинвестированная прибыль представляет собой прибыль, полученную за вычетом дивидендов, полученных от прямых иностранных инвестиций. С 1961 г. доход от прямого иностранного капитала отражается в Международном платежном балансе по методу начисления, а не кассовым методом. Чистая реинвестированная прибыль от прямых инвестиций определяется как реинвестированная прибыль от прямых иностранных инвестиций в Канаде за вычетом реинвестированной прибыли от прямых канадских прямых инвестиций за рубежом.Чистые реинвестированные доходы от прямых инвестиций приводят к возникновению дополнительной статьи сверки между счетами канадского баланса международных платежей и национальными счетами доходов и расходов, в которые это изменение не было включено. |

| Чистый доход от аренды | Доходы лиц после расходов, возникающие в результате владения жилой недвижимостью, сданной в аренду или занимаемой владельцем, а также от сдачи в аренду нежилой недвижимости. |

| Чистая экономия | Текущий доход сектора за вычетом его текущих расходов. Включает текущие трансферты, но не включает потребление фиксированных и капитальных трансфертов. См. также: Институциональные секторы |

| Чистая стоимость | Стоимость всех активов (нефинансовых и финансовых), принадлежащих институциональной единице или сектору, за вычетом стоимости всех ее непогашенных обязательств. Источник: Система национальных счетов 2008 г., параграф 13.4 Французский язык: Valeur nette |

| Новый выпуск | Операции с ценными бумагами, представляющие собой сумму, полученную эмитентом в момент эмиссии. |

| Неавтономные государственные фонды | Фонды, которые не могут функционировать автономно. Это государственные деньги, предназначенные для поддержки конкретных целей и управляемые ресурсами в рамках государственного министерства или ведомства. У них нет своих сотрудников. У них нет своих сотрудников. См. также: Классификация институциональных единиц по секторам |

| Неавтономные государственные организации | Подинституциональные единицы, которые не могут функционировать независимо от своего правительства. Они работают в рамках государственного министерства или ведомства. Отдельных бухгалтерских книг нет, их деятельность является частью финансовых операций министерства или ведомства.Сотрудники «посвящены» программе неавтономных государственных организаций, но не являются ее собственными сотрудниками. См. также: Автономные фонды сектора государственного управления; Классификация институциональных единиц по секторам |

| Неавтономный пенсионный фонд | См. неавтономный пенсионный план. См. также: Автономные пенсионные фонды; Путеводитель по вспомогательному пенсионному счету, каталог №. 13-599; О программе государственной финансовой статистики |

| Неавтономный пенсионный план | Пенсионные планы, не являющиеся отдельными институциональными единицами. В этом типе плана работодатель поддерживает специальный резерв, который отделен от других его резервов. Эти пенсионные резервы и/или фонды рассматриваются как активы, принадлежащие бенефициарам, а не работодателю. В этом типе плана работодатель поддерживает специальный резерв, который отделен от других его резервов. Эти пенсионные резервы и/или фонды рассматриваются как активы, принадлежащие бенефициарам, а не работодателю. |

| Некоммерческий сектор | Институциональные единицы-резиденты, не относящиеся к коммерческому сектору. В его состав входят все нерыночные производители. См. также: Нерыночные производители, Институциональные секторы |

| Товары кратковременного пользования | Товары, которые полностью израсходованы менее чем за год, при условии нормальной или средней скорости физического использования. |

| Недолговременное производство | Производители товаров кратковременного пользования. Включает производителей продуктов питания, напитков, табачных изделий, резиновых изделий, изделий из пластика, кожи и сопутствующих товаров, основных текстильных и текстильных изделий, одежды, бумаги и сопутствующих товаров, полиграфии, издательского дела и сопутствующих товаров, продуктов переработки нефти и угля, химических и химических веществ. продукты. продукты. |

| Несельскохозяйственные запасы | Запасы сырья, незавершенного производства и готовой продукции несельскохозяйственных предприятий. |

| Нефинансовый актив | Актив, отличный от финансового актива. Различают две разные категории: произведенные активы и непроизведенные активы. а) произведенные активы — это нефинансовые активы, возникшие в результате производственных процессов, которые подпадают под границы производства Канадской системы национальных счетов. б) непроизведенные активы – это нефинансовые активы, возникшие не в процессе производства, а другими способами. |

| Нефинансовое приобретение капитала | Включает валовое накопление основного капитала сектора (основной капитал), плюс его инвестиции в запасы и его чистое приобретение существующих активов. Не относится к сектору нерезидентов, которые по определению могут заниматься только финансовыми инвестициями. См. также: Институциональные секторы |

| Нефинансовая корпорация | Корпорации, основной деятельностью которых является производство рыночных товаров или нефинансовых услуг. См. также: Последовательность счетов; Классификация институциональных единиц по секторам |

| Сектор нефинансовых корпораций | Включает а) все нефинансовые корпорации-резиденты (согласно определению в Системе национальных счетов и не ограничиваясь юридически образованными корпорациями), независимо от резидентства их акционеров; б) филиалы предприятий-нерезидентов, осуществляющие нефинансовую деятельность на экономической территории на долгосрочной основе; и c) некоммерческие организации-резиденты, которые являются рыночными производителями товаров или нефинансовых услуг. См. также: Институциональные секторы |

| Неиммигранты | Неиммигрантом является лицо, которое является гражданином Канады при рождении. |

| Непроизводственная деятельность | Многие производственные предприятия занимаются непроизводственной деятельностью в дополнение к своей производственной деятельности. К ним относятся реализация товаров, приобретенных для перепродажи без дальнейшей обработки, ведение строительства собственными силами для собственных нужд, производство, капитальный ремонт или усовершенствование машин и оборудования собственными силами для собственных нужд, аренда или аренда машин и оборудование, изготовленное собственными силами, обслуживающие столовые и столовые, лаборатории, и т. д. |

| Нерыночное расширение | Вспомогательный счет некоммерческих организаций и волонтерской деятельности включает нерыночное расширение для измерения и оценки экономической ценности волонтерской работы. Эти трудовые услуги являются значительным ресурсом, который волонтеры предоставляют в виде трансферта в натуральной форме некоммерческим организациям. Французский: Volet non marchand |

| Нерыночная продукция | Товары и индивидуальные или коллективные услуги, производимые некоммерческими организациями, обслуживающими домашние хозяйства или правительство, которые поставляются бесплатно или по экономически незначимым ценам другим институциональным единицам или сообществу в целом.Хотя этот выпуск показан как приобретенный государством и некоммерческими организациями, обслуживающими домашние хозяйства, в счете использования дохода, его не следует путать с производством для собственного использования. Расходы осуществляются правительствами и некоммерческими организациями, обслуживающими домашние хозяйства, но индивидуальные товары и услуги используются домашними хозяйствами, а коллективные услуги используются домашними хозяйствами или другими институциональными единицами-резидентами. См. также: Рыночная продукция |

| Нерыночные производители | Учреждения, принадлежащие государственным единицам или некоммерческим организациям, обслуживающие домашние хозяйства, которые поставляют товары или услуги бесплатно или по ценам, которые не являются экономически значимыми, для домашних хозяйств или сообщества в целом. Эти производители могут также иметь некоторые продажи продукции вторичного рынка, цены на которые предназначены для покрытия их затрат или получения прибыли: например, продажа репродукций нерыночными музеями. Хотя правительства и некоммерческие организации, обслуживающие домашние хозяйства, могут иметь предприятия, занимающиеся рыночным производством, включая капитальное строительство для собственных нужд, большая часть их деятельности будет осуществляться на нерыночной основе. Эти производители могут также иметь некоторые продажи продукции вторичного рынка, цены на которые предназначены для покрытия их затрат или получения прибыли: например, продажа репродукций нерыночными музеями. Хотя правительства и некоммерческие организации, обслуживающие домашние хозяйства, могут иметь предприятия, занимающиеся рыночным производством, включая капитальное строительство для собственных нужд, большая часть их деятельности будет осуществляться на нерыночной основе. |

| Нерыночная стоимость | Стоимость товара или услуги, основанная на чем-то ином, чем торговля между экономическими агентами.К нерыночным ценностям относится, например, стоимость окружающей среды как источника услуг по ассимиляции отходов. Хотя в связи с использованием этих услуг экономическими агентами не происходит никаких операций, теоретически с ними связана измеримая стоимость. См. также: Стоимость прямого использования, Стоимость косвенного использования, Рыночная стоимость, Стоимость неиспользования |

| Немонетарное золото | Относится ко всему золоту, не хранящемуся в качестве резервных активов. Операции с немонетарным золотом (включая нерезервное золото, находящееся в распоряжении органов денежно-кредитного регулирования, и все золото, находящееся в распоряжении финансовых учреждений, не являющихся органами денежно-кредитного регулирования), рассматриваются как приобретение за вычетом выбытия ценностей (если единственной целью является обеспечение сбережения). ) и в других случаях как конечное потребление или промежуточное потребление, изменение запасов, экспорт или импорт. Депозиты, кредиты и ценные бумаги, номинированные в золоте, рассматриваются как финансовые активы (а не как золото) и классифицируются вместе с аналогичными активами, номинированными в иностранной валюте, в соответствующей категории. Операции с немонетарным золотом (включая нерезервное золото, находящееся в распоряжении органов денежно-кредитного регулирования, и все золото, находящееся в распоряжении финансовых учреждений, не являющихся органами денежно-кредитного регулирования), рассматриваются как приобретение за вычетом выбытия ценностей (если единственной целью является обеспечение сбережения). ) и в других случаях как конечное потребление или промежуточное потребление, изменение запасов, экспорт или импорт. Депозиты, кредиты и ценные бумаги, номинированные в золоте, рассматриваются как финансовые активы (а не как золото) и классифицируются вместе с аналогичными активами, номинированными в иностранной валюте, в соответствующей категории. См. также: Платежный баланс Канады, качество данных, концепции и определения, Каталог №. 67-001 |

| Непроизведенные активы | Нефинансовые активы, возникшие не в процессе производства, а другими способами. Компонент: Нефинансовые активы Состоит из: материальных, естественных активов, в отношении которых обеспечены права собственности, и нематериальных непроизведенных активов, которые являются структурами общества.Природные активы – это природные ресурсы (включая землю, недра и другие природные активы). Структуры общества состоят из контрактов, договоров аренды и лицензий, а также деловой репутации и маркетинговых активов. Источник: Система национальных счетов 2008 г., параграфы 10.9, 10.10 Примечания: Введено в исторической редакции Канадской системы национальных счетов 2012 г. Французский: Actifs non produits |

| Непроизведенные, нефинансовые активы | См. непроизведенные активы. |

| Некоммерческая организация | Юридические или общественные организации, созданные с целью производства товаров и услуг, но статус которых не позволяет им быть источником дохода, прибыли или иной финансовой выгоды для единиц, которые их создают, контролируют или финансируют. Некоммерческие организации относятся к секторам финансовых корпораций или к секторам нефинансовых корпораций, когда они занимаются рыночным производством, и к сектору государственного управления, если они занимаются нерыночным производством, но находятся под общим государственным контролем.Остальные некоммерческие организации называются некоммерческими организациями, обслуживающими домашние хозяйства. Некоммерческие организации относятся к секторам финансовых корпораций или к секторам нефинансовых корпораций, когда они занимаются рыночным производством, и к сектору государственного управления, если они занимаются нерыночным производством, но находятся под общим государственным контролем.Остальные некоммерческие организации называются некоммерческими организациями, обслуживающими домашние хозяйства. См. также: Объединения физических лиц; Классификация институциональных единиц по секторам, некоммерческие организации, обслуживающие сектор домохозяйств. |

| Некоммерческие организации, обслуживающие домашние хозяйства | Предоставление товаров и услуг бесплатно или по ценам, которые не являются экономически значимыми для домохозяйств. Они часто создаются ассоциациями лиц для предоставления товаров или, чаще, услуг в первую очередь в интересах самих членов.Услуги обычно финансируются за счет регулярных членских взносов или членских взносов. К ним относятся профессиональные или научные общества, политические партии, профсоюзы, ассоциации потребителей, церкви или религиозные общества, а также социальные, культурные, развлекательные или спортивные клубы. В их число не входят органы, выполняющие аналогичные функции, которые контролируются государственными единицами. Религиозные учреждения включаются, даже если они в основном финансируются государственными единицами, если это основное финансирование не рассматривается как усиление контроля со стороны правительства. К ним относятся профессиональные или научные общества, политические партии, профсоюзы, ассоциации потребителей, церкви или религиозные общества, а также социальные, культурные, развлекательные или спортивные клубы. В их число не входят органы, выполняющие аналогичные функции, которые контролируются государственными единицами. Религиозные учреждения включаются, даже если они в основном финансируются государственными единицами, если это основное финансирование не рассматривается как усиление контроля со стороны правительства. |

| Невозобновляемые природные ресурсы | Природные ресурсы, которые могут быть израсходованы полностью или до такой степени, что становится экономически нецелесообразным получать их еще ( например, , уголь, сырая нефть, металлические руды). |

| Нерезидент | Физическое или юридическое лицо, центр экономических интересов которого находится за пределами Канады. См. также: О платежном балансе |

| Сектор нерезидентов | Все участники, не имеющие центра экономической заинтересованности (жилого помещения, места ведения бизнеса) на экономической территории Канады.По определению нерезиденты могут заниматься только финансовыми инвестициями. Любой субъект, осуществляющий нефинансовые инвестиции, считается резидентом. См. также: Институциональные секторы, Международные счета |

| Нежилые строения | Промышленные, коммерческие и административные здания, такие как заводы, склады, торговые центры, офисные здания, школы и больницы, а также строительство автомагистралей, мостов, железнодорожных путей, каналов, гидротехнических сооружений, канализационных систем, плотин, гидро- или тепловых электростанций, телефон линии, объекты нефтегазового комплекса.Включает новое строительство, переоборудование, приводящее к структурным изменениям, капитальный ремонт, стационарное встроенное оборудование и подготовку площадки. |

| Нежилые строения и оборудование | Сумма нежилых строений и машин и оборудования. |

| Небытовые отходы | Твердые неопасные бытовые отходы, образующиеся из промышленных, коммерческих и институциональных источников, а также отходы, образующиеся при строительстве и сносе. |

| Ошибки, не связанные с выборкой | Статистические ошибки, которые могут возникнуть в процессе проведения обследования, такие как отсутствие ответов, ошибки охвата и классификации, различия в интерпретации вопросов, неверная информация от респондентов, ошибки в регистрации, кодировании и обработке данных. |

| Неиспользуемая стоимость | Ценность (или выгоды, получаемые от знания) о существовании природных ресурсов. См. также: Стоимость прямого использования, Рыночная стоимость, Нерыночная стоимость |

| Североамериканская система отраслевой классификации | Система отраслевой классификации, используемая для группировки производителей по отраслям на основе сходства их производственных процессов. Разработанная совместно Канадой, Мексикой и Соединенными Штатами в 1997 году, и обеспечивает общую основу классификации, которая ставит промышленную статистику, собранную тремя странами, на сопоставимой основе. Разработанная совместно Канадой, Мексикой и Соединенными Штатами в 1997 году, и обеспечивает общую основу классификации, которая ставит промышленную статистику, собранную тремя странами, на сопоставимой основе. |

| Примечания | См. облигации, долговые обязательства. |

Статьи национальных счетов – Управление национальной статистики

4. Понятия и определения

3.1 Что такое трансфертные расходы?

При покупке одного актива стоимость этого актива, скорее всего, будет относиться к сделкам с рядом продуктов, каждый из которых имеет свою цену.Частью этой цены может быть цена машины, здания или единицы транспортного оборудования, но вряд ли она представляет собой полную стоимость актива для его пользователя. Если вместе с машиной, зданием или единицей транспортного оборудования были приобретены какие-либо услуги для приведения их в состояние, в котором они могут быть использованы в производстве, то они также являются частью стоимости актива.

Затраты, связанные с переходом права собственности на актив от одной институциональной единицы к другой, представляют собой затраты на передачу и могут включать, например, судебные издержки, сборы за установку и демонтаж, а также сборы за недвижимость.

Затраты на перевод не обязательно должны оплачиваться одной институциональной единицей другой и могут осуществляться за свой счет. Например, если фабрика использует свой собственный персонал для установки машины или компания использует свой юридический персонал для продажи здания, то стоимость рабочей силы, промежуточное потребление и другие затраты, понесенные в этой деятельности, должны, в принципе, быть учитываются как накопление основного капитала. Это сформирует тип продукции для собственного конечного использования.

Затраты на передачу могут быть понесены для всех видов активов, включенных в границы национальных счетов: финансовых, нефинансовых, произведенных и непроизведенных; однако порядок учета различается в зависимости от типа актива. Затраты на передачу финансовых активов учитываются как потребление, а затраты на передачу нефинансовых активов капитализируются.

Затраты на передачу финансовых активов учитываются как потребление, а затраты на передачу нефинансовых активов капитализируются.

Затраты на передачу произведенных нефинансовых активов включаются в стоимость актива, а затраты на передачу непроизведенных нефинансовых активов рассматриваются как самостоятельная категория произведенных нефинансовых активов. На рис. 1 представлены различия в лечении в виде диаграммы. Исключением являются затраты на передачу земли, которые по соглашению рассматриваются как улучшения земли.Это поясняется в цитате:

«Затраты на передачу права собственности на непроизведенные активы представляют собой произведенные активы, но их стоимость не может быть интегрирована со стоимостью другого произведенного актива. Поэтому они должны быть показаны как отдельная категория валового накопления основного капитала. Исключение делается в отношении земли, когда затраты на передачу права собственности по соглашению рассматриваются как улучшения земли».

Система национальных счетов (СНС) 2008 года (пункт 10. 97)

97)

Затраты на передачу основных средств, непроизведенных нефинансовых активов, товарно-материальных запасов и ценностей капитализируются, однако СНС 2008 года поднимает вопрос о том, являются ли затраты на передачу ценностей вместо этого следует рассматривать как потребление, поскольку ценности в первую очередь являются средствами сбережения, а не источниками услуг в производстве и, следовательно, имеют больше общего с финансовыми активами, чем с нефинансовыми, это описано в цитате: «Ценности — это нефинансовые активы». но они хранятся как средства сбережения и не используются в производстве.Таким образом, они имеют больше общего с финансовыми активами, чем с другими нефинансовыми активами. Следовательно, можно утверждать, что затраты на передачу права собственности на ценности следует отражать как промежуточное потребление, а не как в настоящее время накопление основного капитала».

СНС 2008 года (пункт A4.57)

Но Европейская система счетов (ЕСС) 2010 года подтверждает текущий порядок их включения:

«Производство ценностей оценивается в базовых ценах. Все остальные приобретения ценностей оцениваются по ценам, уплаченным за них покупателем, включая любые агентские гонорары или комиссионные.Они включают торговую наценку при покупке у дилеров. Выбытие ценностей оценивается по ценам, полученным продавцами, за вычетом любых сборов или комиссий, уплаченных агентам или другим посредникам. Приобретения за вычетом продажи ценностей между секторами-резидентами компенсируются, оставляя только маржу агентов и дилеров».

Все остальные приобретения ценностей оцениваются по ценам, уплаченным за них покупателем, включая любые агентские гонорары или комиссионные.Они включают торговую наценку при покупке у дилеров. Выбытие ценностей оценивается по ценам, полученным продавцами, за вычетом любых сборов или комиссий, уплаченных агентам или другим посредникам. Приобретения за вычетом продажи ценностей между секторами-резидентами компенсируются, оставляя только маржу агентов и дилеров».

ЕСС 2010 (параграф 3.157)

Рисунок 1: Диаграмма произведенных, непроизведенных и трансфертных затрат по нефинансовым активам

Источник: Управление национальной статистики

.Скачать это изображение Рисунок 1: Диаграмма произведенных, непроизведенных и трансфертных затрат по нефинансовым активам

.png (37,2 КБ) На рис. 1 показаны взаимосвязи между активами и затратами на их передачу, а также показано, что валовое накопление основного капитала (ВНОК) включает затраты на передачу непроизведенных активов, а также расходы и затраты на передачу произведенных основных средств. Поскольку затраты на передачу непроизведенных активов представляют собой производственную деятельность, они не включаются в стоимость непроизведенных активов, поэтому в счете операций с капиталом они отражаются без учета этих затрат.

Поскольку затраты на передачу непроизведенных активов представляют собой производственную деятельность, они не включаются в стоимость непроизведенных активов, поэтому в счете операций с капиталом они отражаются без учета этих затрат.

Затраты на передачу нефинансовых активов являются частью стоимости активов в балансе экономики.Это связано с тем, что, когда институциональная единица покупает актив, ожидается, что цена, которую она платит за актив, плюс все связанные с этим расходы на приведение актива в состояние, в котором он может быть использован в производстве, будет возмещаться в течение срока службы актива за счет дохода. в результате использования его в производстве. Существует четкая связь между доходом, полученным от использования актива в производстве, и стоимостью актива в течение его срока службы, и эта связь подробно рассматривается в OECD (2009).

Поскольку затраты на передачу являются частью стоимости актива, их учет в течение срока службы актива представляет интерес для оценки точных балансовых отчетов, и, как будет показано в этом примечании, учет затрат на передачу (например, служба установки) сильно отличается от самого актива (например, машины). В частности, хотя срок полезного использования актива — это время, в течение которого он используется в производстве (любым числом владельцев), стоимость передачи должна списываться в течение времени, в течение которого актив находится у текущего владельца, поскольку дополнительные затраты на передачу будут должны быть оплачены любым новым владельцем. По сути, выгоды от оплаты этой стоимости передачи израсходованы после продажи актива.

В частности, хотя срок полезного использования актива — это время, в течение которого он используется в производстве (любым числом владельцев), стоимость передачи должна списываться в течение времени, в течение которого актив находится у текущего владельца, поскольку дополнительные затраты на передачу будут должны быть оплачены любым новым владельцем. По сути, выгоды от оплаты этой стоимости передачи израсходованы после продажи актива.