Бюджет страны как формируется: Государственный бюджет — Что такое Государственный бюджет?

Главная смета страны: как формируется, куда расходуется и что врут политики по этому поводу

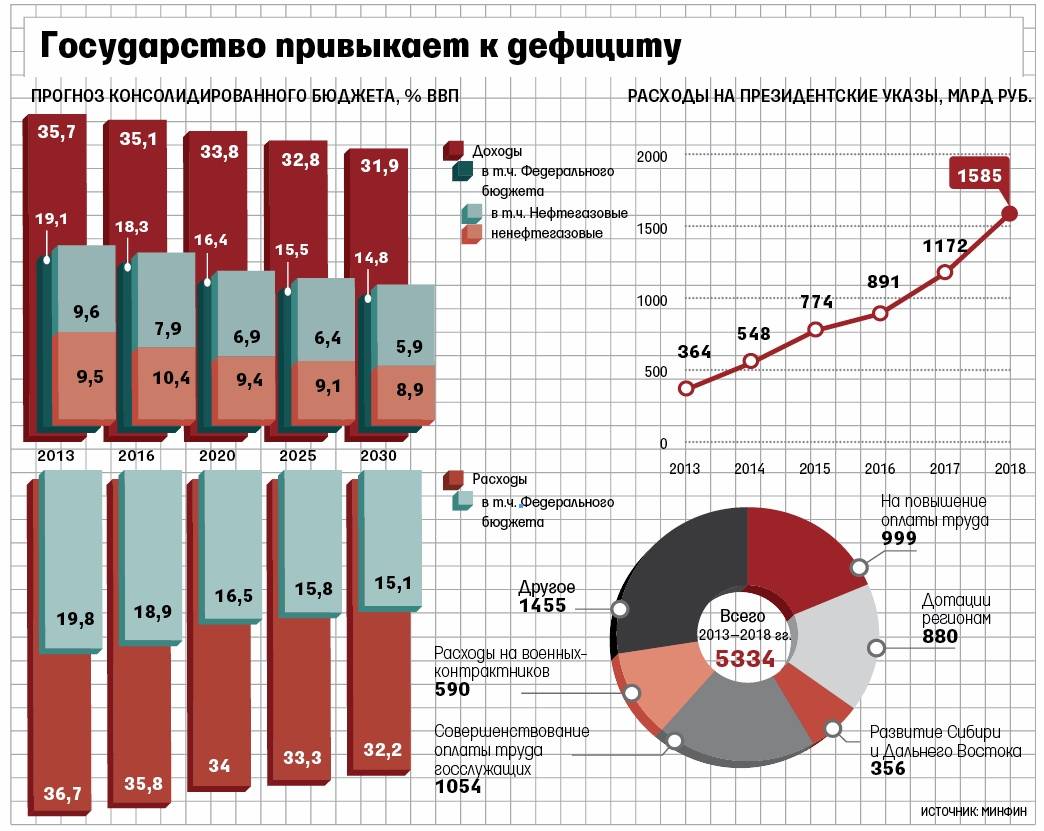

Бюджет на 2020 год министр финансов Оксана Маркарова представила в Верховной Раде 20 сентября. И с тех пор — как и традиционно каждую осень — проект Государственного бюджета стал одной из топ-тем для манипуляций и лжи среди украинских политиков, СМИ и экспертов. Каждый год мы слышим весьма типичные комментарии: представители власти рассказывают, как в следующем году увеличатся расходы по их направлениям, а оппозиция всячески их критикует.

В рамках проекта «Процент правды» VoxCheck и «UA: Українське радіо» разобрались, что же такое Государственный бюджет, из чего он состоит, как формируется, а также проверили топ-мифы о главной смете страны и собрали полезные материалы к этой теме.

Дисклеймер: Этот материал подготовлен благодаря поддержке американского народа, которая была предоставлена через проект USAID «Медийная программа в Украине», который выполняется международной организацией Internews.

Что же такое государственный бюджет и каким он бывает?

Представьте себе ваш личный или семейный бюджет. Вероятнее всего, вы знаете, какие доходы получите в следующем месяце — зарплату, пенсию, стипендию, доходы от аренды и прочее. Затем вы планируете, на что эти доходы потратите — на жилье, коммунальные услуги, питание, одежду, развлечения, отдых и т.д. — или сколько будете откладывать.

Такая же логика и с государственным бюджетом.

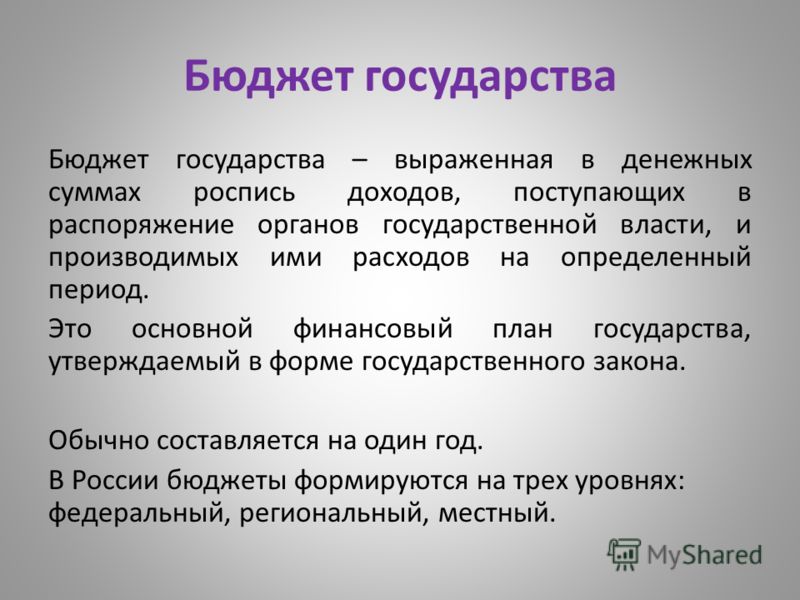

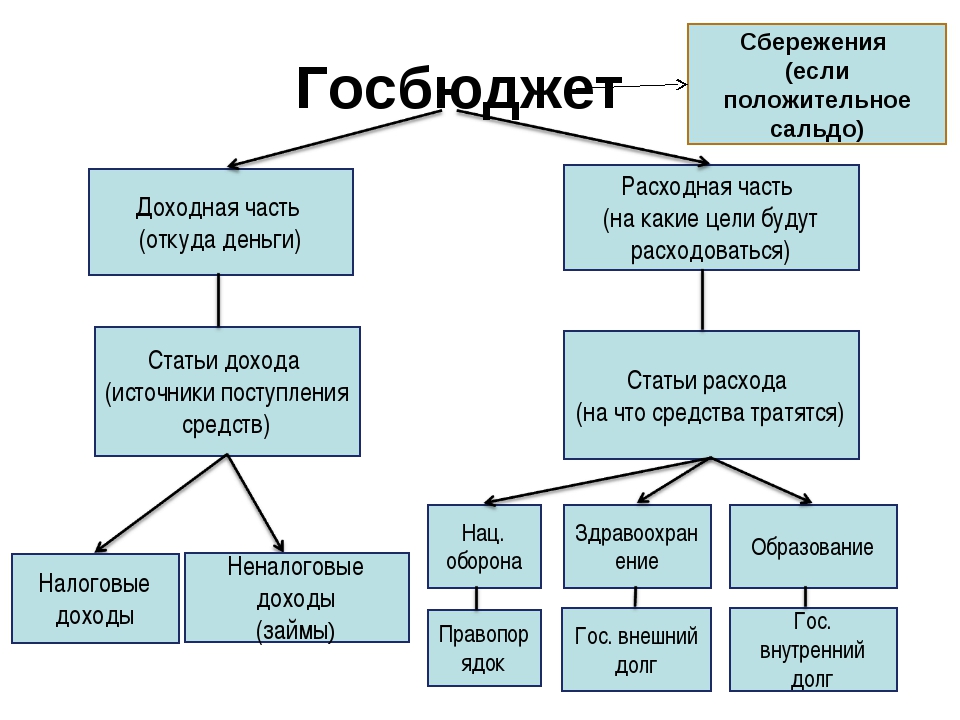

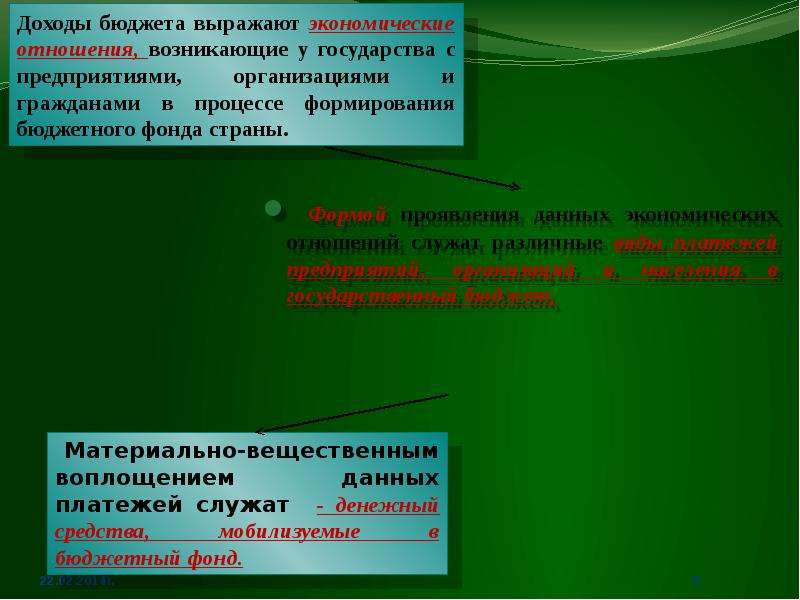

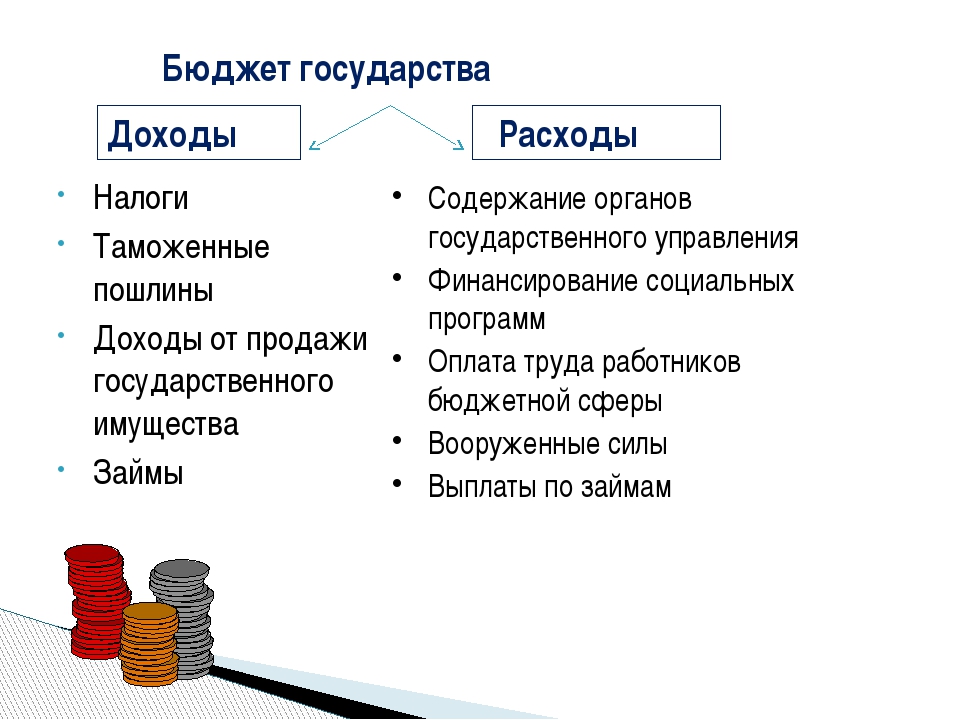

Государственный бюджет — это план формирования и использования финансовых ресурсов государства, согласно которому обеспечивается выполнение его задач и функций органами государственной власти и органами местного самоуправления в течение бюджетного периода. Проще говоря, это смета, в которой записано, на что и сколько денег будут получать и тратить органы власти в следующем году.

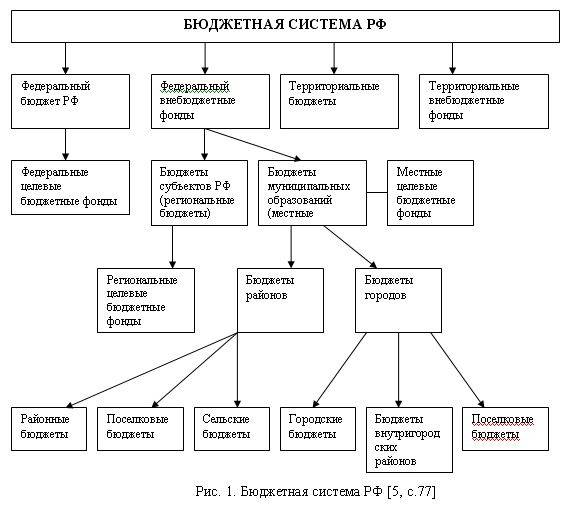

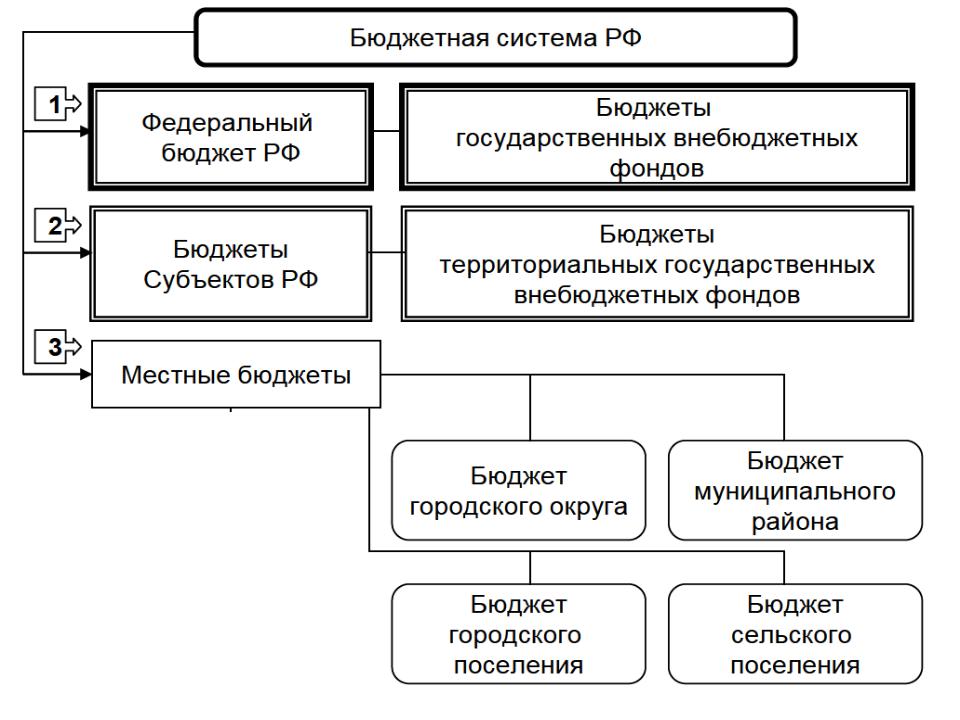

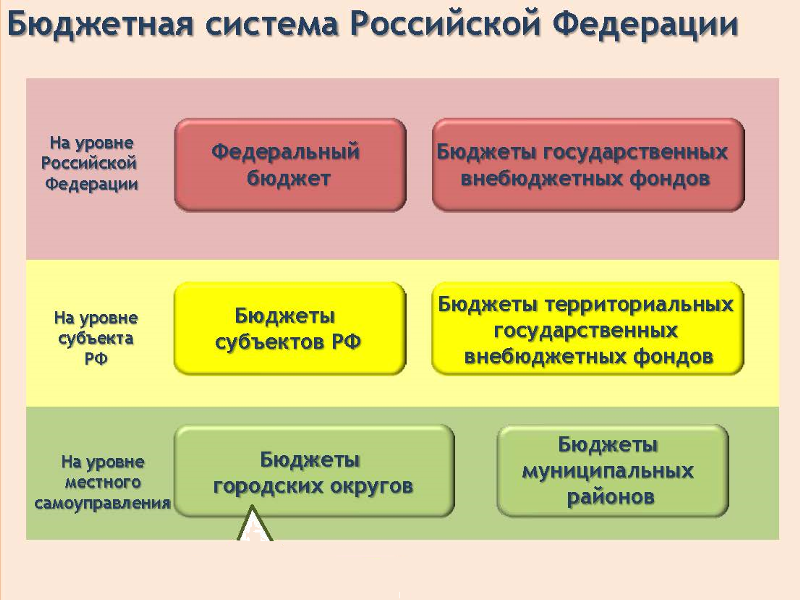

Но не все так просто. На самом деле в Украине есть около 8300 бюджетов!

Дело в том, что бюджетная система Украины — трехуровневая:

- на первом — самом высоком уровне — находится государственный бюджет, он определяет направления расходов и источники доходов органов власти;

- на втором уровне — местные бюджеты. Это бюджеты областей и районов. Государственный бюджет взаимодействует с местными;

- на третьем уровне — бюджеты территориальных общин сел, их объединений, поселков и городов. Кстати, бюджеты ОТО — новички в бюджетной системе. Они появились в 2015 году после старта реформы децентрализации.

Государственный и местные бюджеты вместе составляют сводный, или консолидированный бюджет. В отличие от государственного и местных, сводный бюджет не утверждается. Он нужен, чтобы анализировать экономическое и социальное положение всего государства и прогнозировать его развитие. Консолидированный бюджет отделяет местные бюджеты от государственного и дает четкое понимание о состоянии бюджетных дел на каждом из уровней.

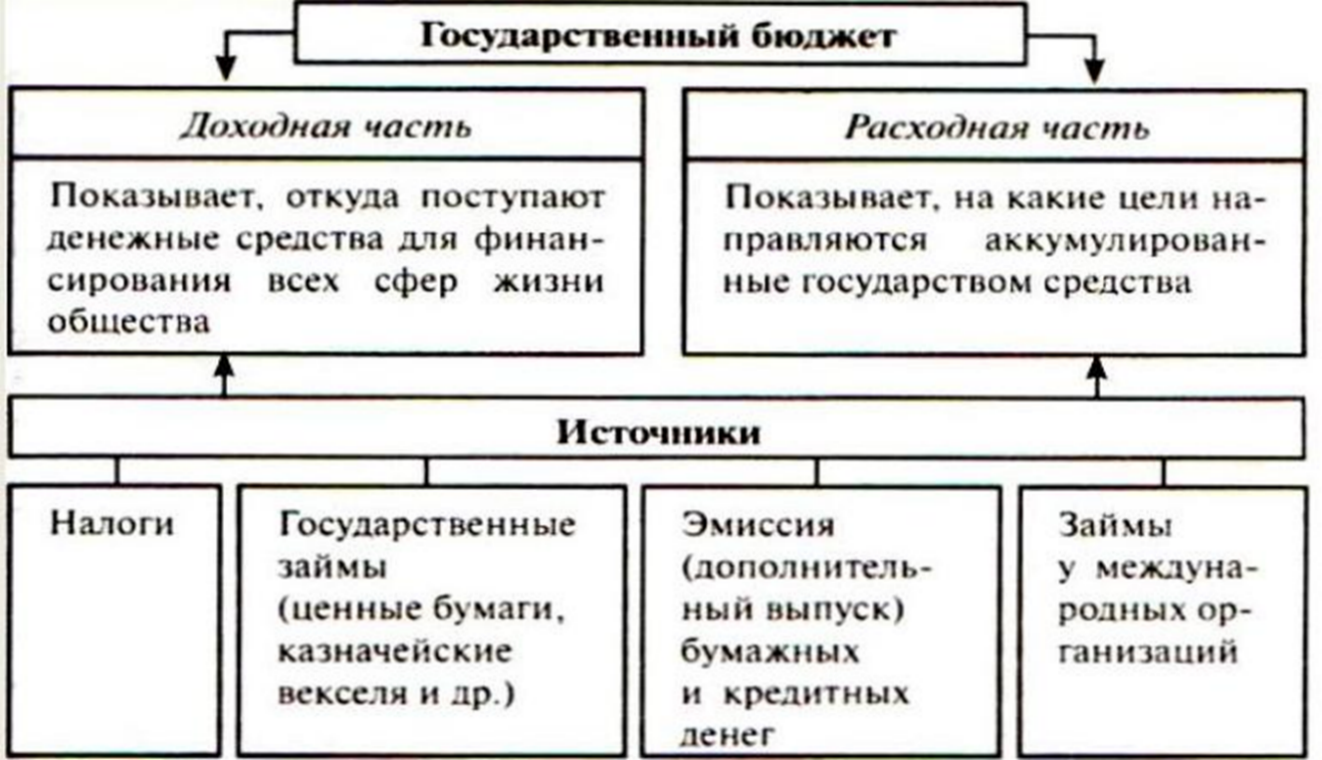

Из чего состоит государственный бюджет?

И в государственном, и в местных бюджетах прописаны будущие доходы и расходы органов власти соответствующих уровней.

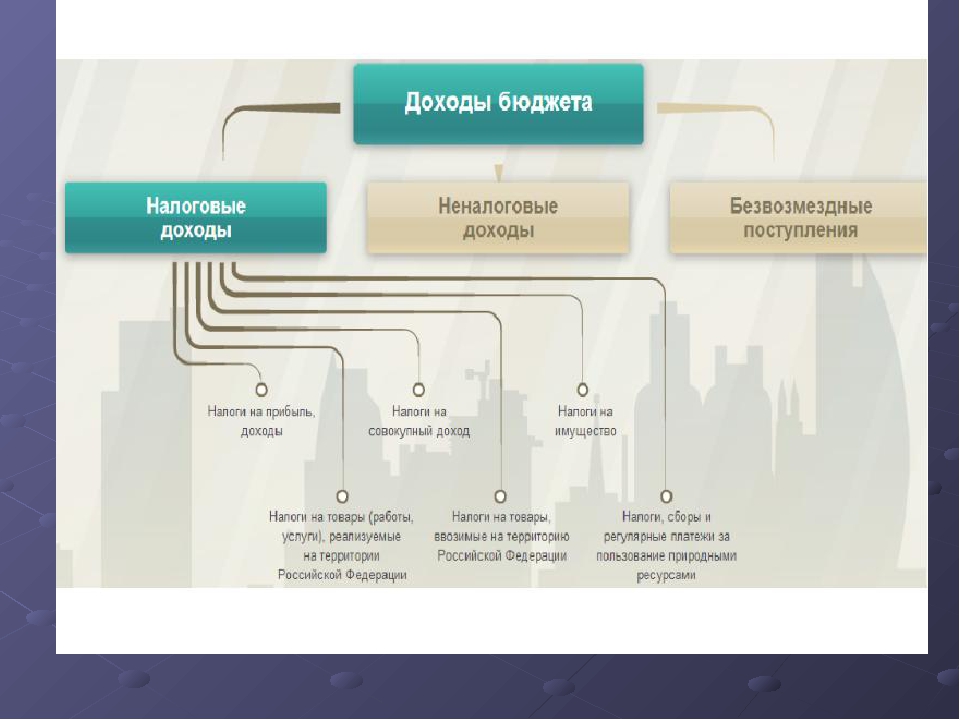

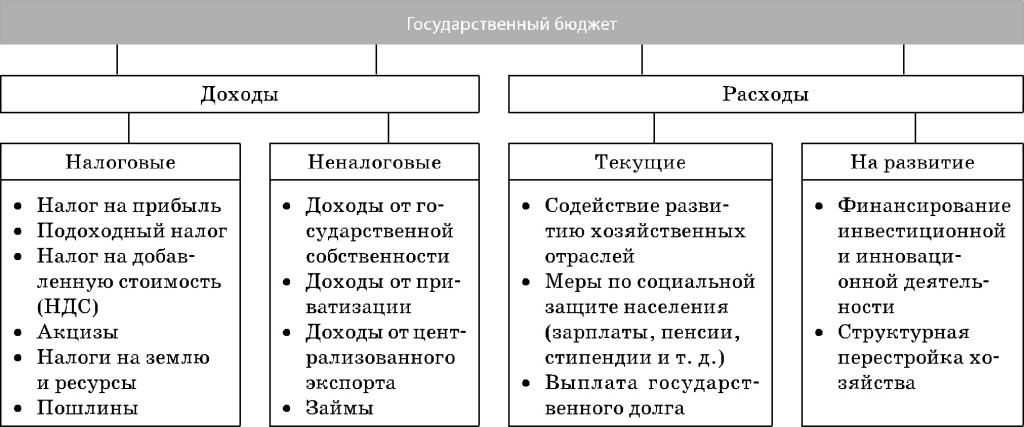

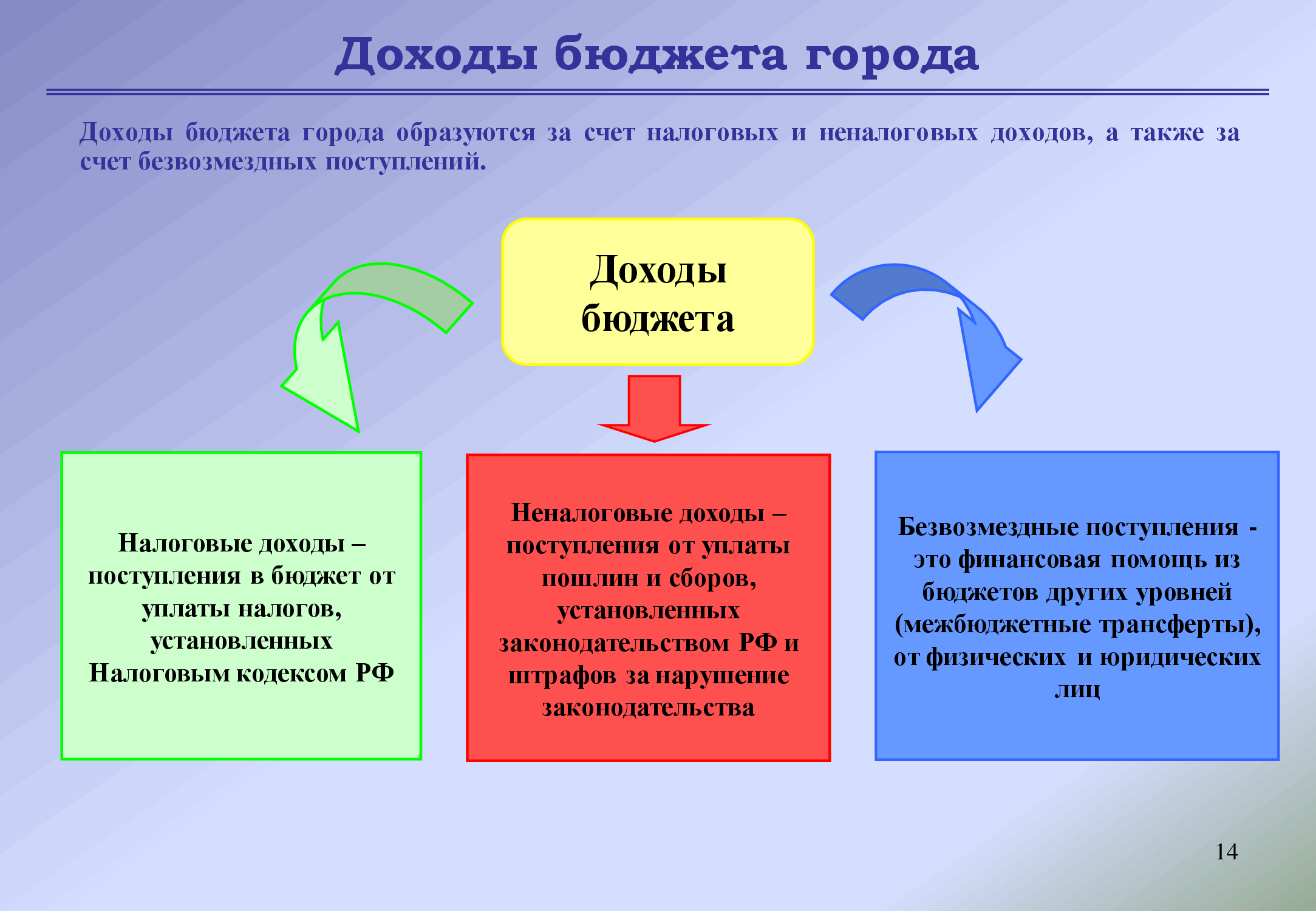

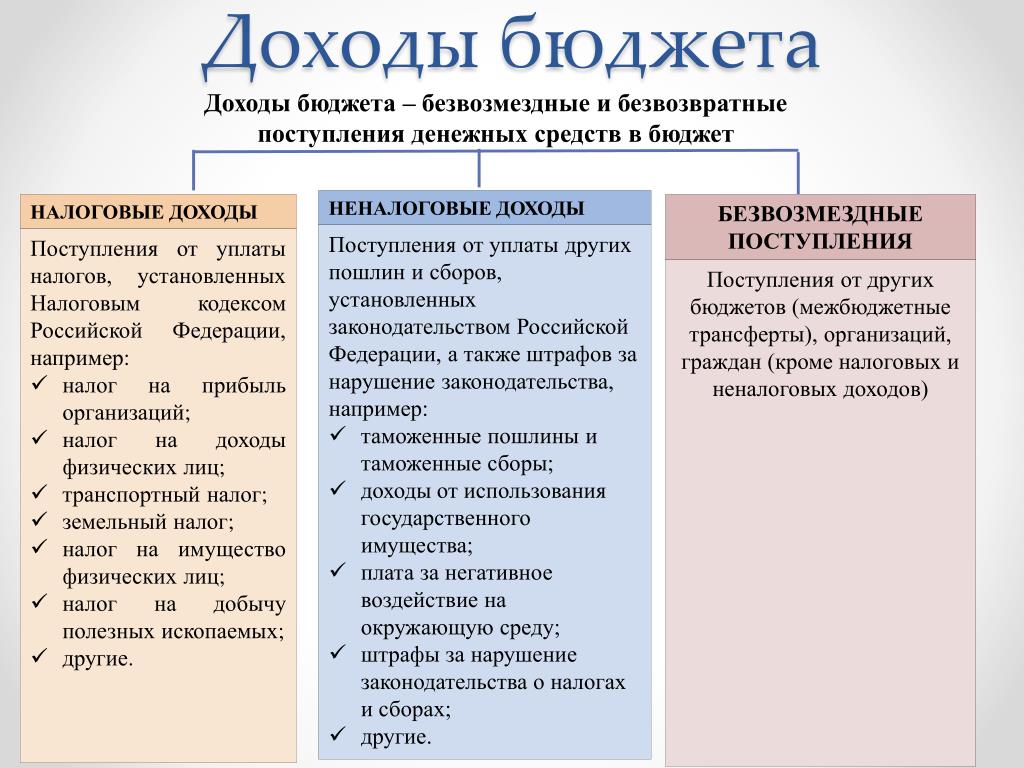

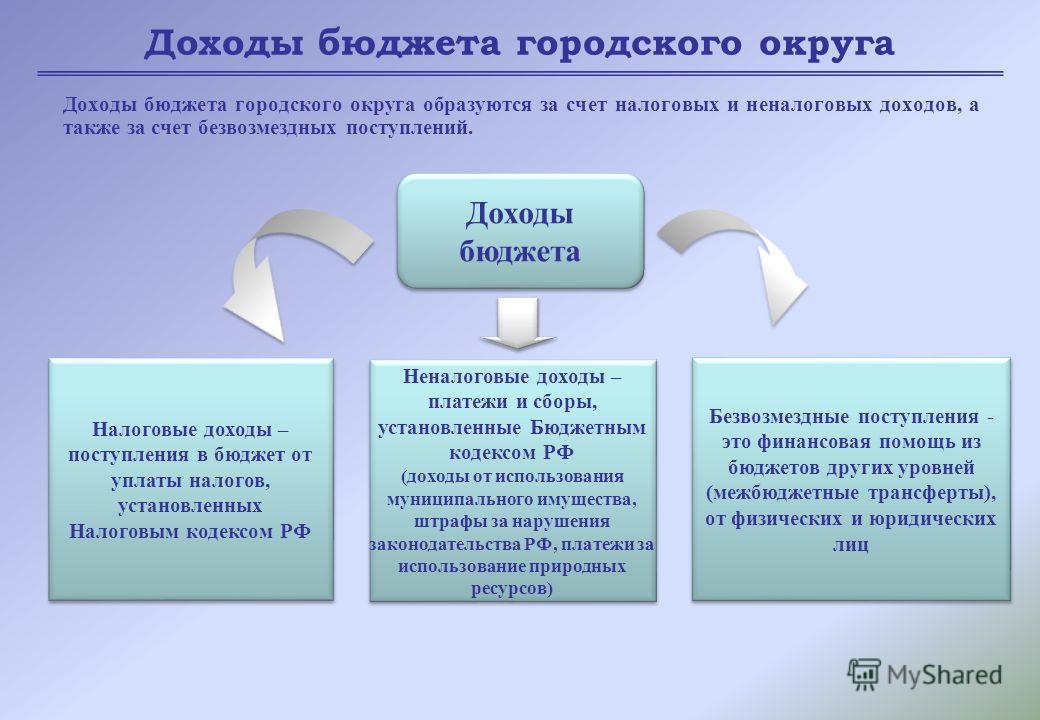

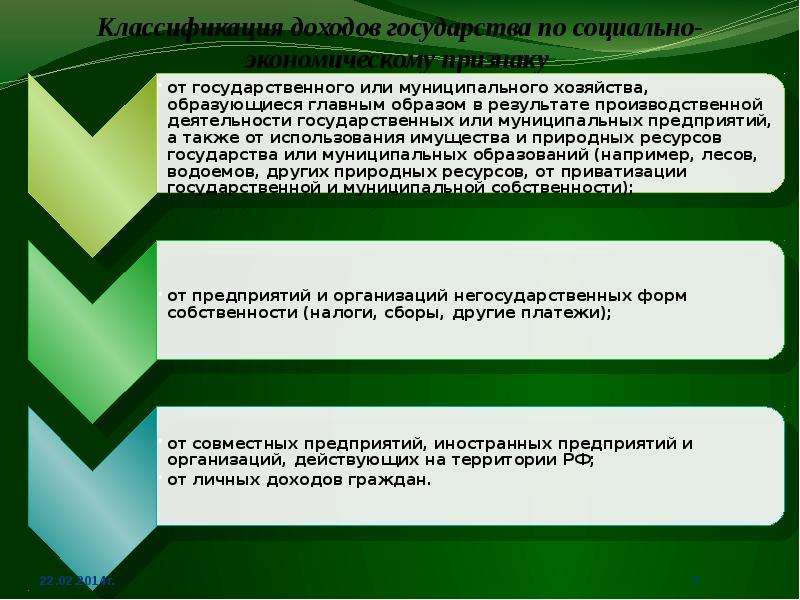

К доходам относятся:

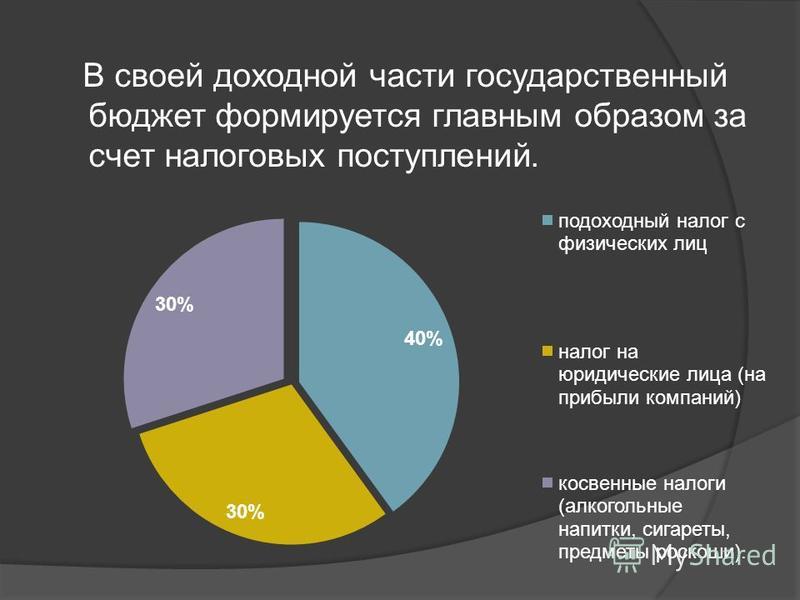

- налоговые поступления. В предыдущей статье мы уже рассматривали, что налоги и сборы — важный источник средств для государства, которые потом оно направляет на все то, что называется «бесплатным», или на те же пенсии, стипендии и так далее. В целом налоговые поступления — это около 80% доходов бюджета.

- неналоговые поступления — это, преимущественно, доходы от государственной собственности. Например, прибыль государственных предприятий.

- доходы от операций с капиталом. Это доходы от продажи государственных активов.

- и трансферты — это средства, которые поступают из государственного бюджета в местные или наоборот, а также от международных организаций.

Расходы бывают:

- защищенными — это те расходы из государственного бюджета, которые финансируются в первую очередь и в обязательном порядке.

Например, зарплаты «бюджетников», коммунальные услуги, обслуживание государственного долга, пенсии и социальная помощь.

Например, зарплаты «бюджетников», коммунальные услуги, обслуживание государственного долга, пенсии и социальная помощь. - «незащищенными» — это все остальные расходы. Особенность в том, что в течении года их могут сократить.

Например, зарплаты «бюджетников», коммунальные услуги, обслуживание государственного долга, пенсии и социальная помощь.

Например, зарплаты «бюджетников», коммунальные услуги, обслуживание государственного долга, пенсии и социальная помощь.Еще есть расходы развития — это финансирование научной, инвестиционной и инновационной деятельности; и расходы потребления — например, это расходы на функционирование органов власти, госучреждений.

Также в Законе Украины «О Государственном бюджете» определяются прожиточный минимум для различных категорий населения и минимальная зарплата, из которых рассчитывается минимальная пенсия.

Как государство определяет, что финансировать, а что — нет?

Все органы государственной власти или госучреждения, которые хотят получить средства из бюджета, составляют паспорта бюджетных программ. Это документы, в которых они определяют, сколько денег и на что планируют использовать и какие результаты с этого хотят получить. Паспорта бюджетных программ утверждает Министерство финансов Украины.

Также при составлении бюджета Министерство финансов опирается на макроэкономический прогноз на грядущий год, который определяет Министерство развития экономики. В этом документе объясняют, насколько может вырасти экономика (рост реального и номинального ВВП), как могут вырасти цены (инфляция), какой вероятно будет внешняя торговля (экспорт и импорт), цены на нефть и газ, уровень безработицы и прочее. Поскольку существует очень много факторов, которые будут влиять на эти показатели, Министерство развития экономики подает несколько вариантов прогноза, из которых Минфин выбирает один основным, а остальные принимаются во внимание как альтернативные.

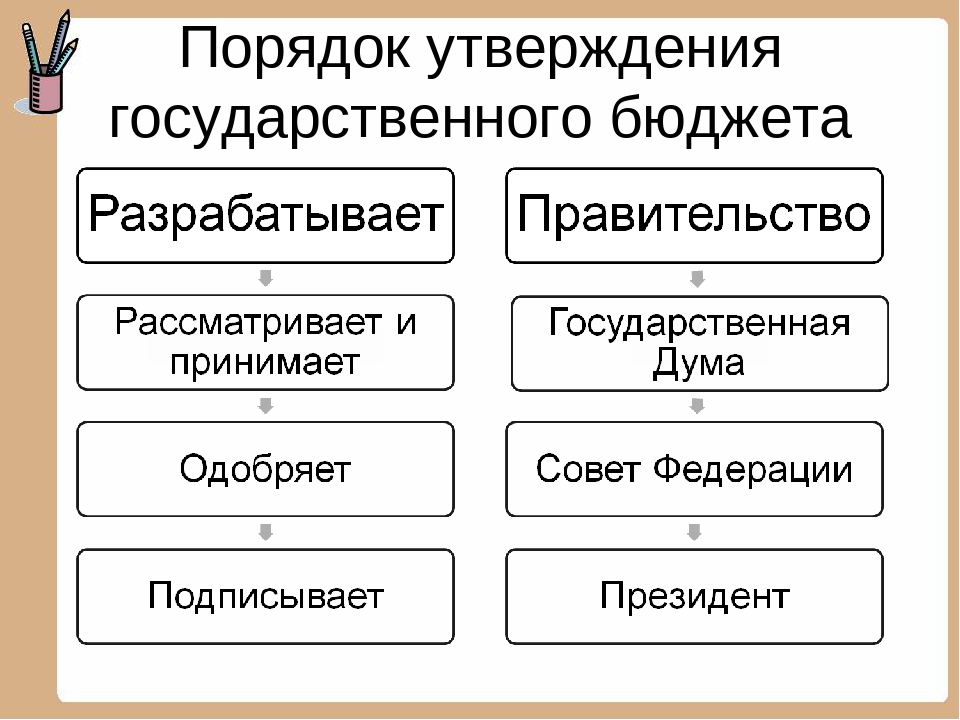

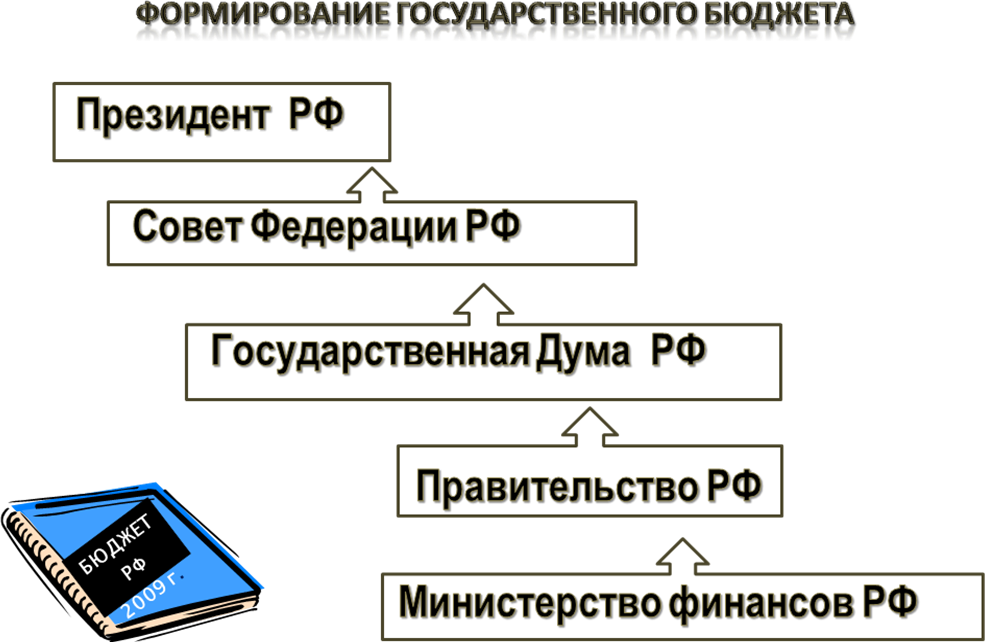

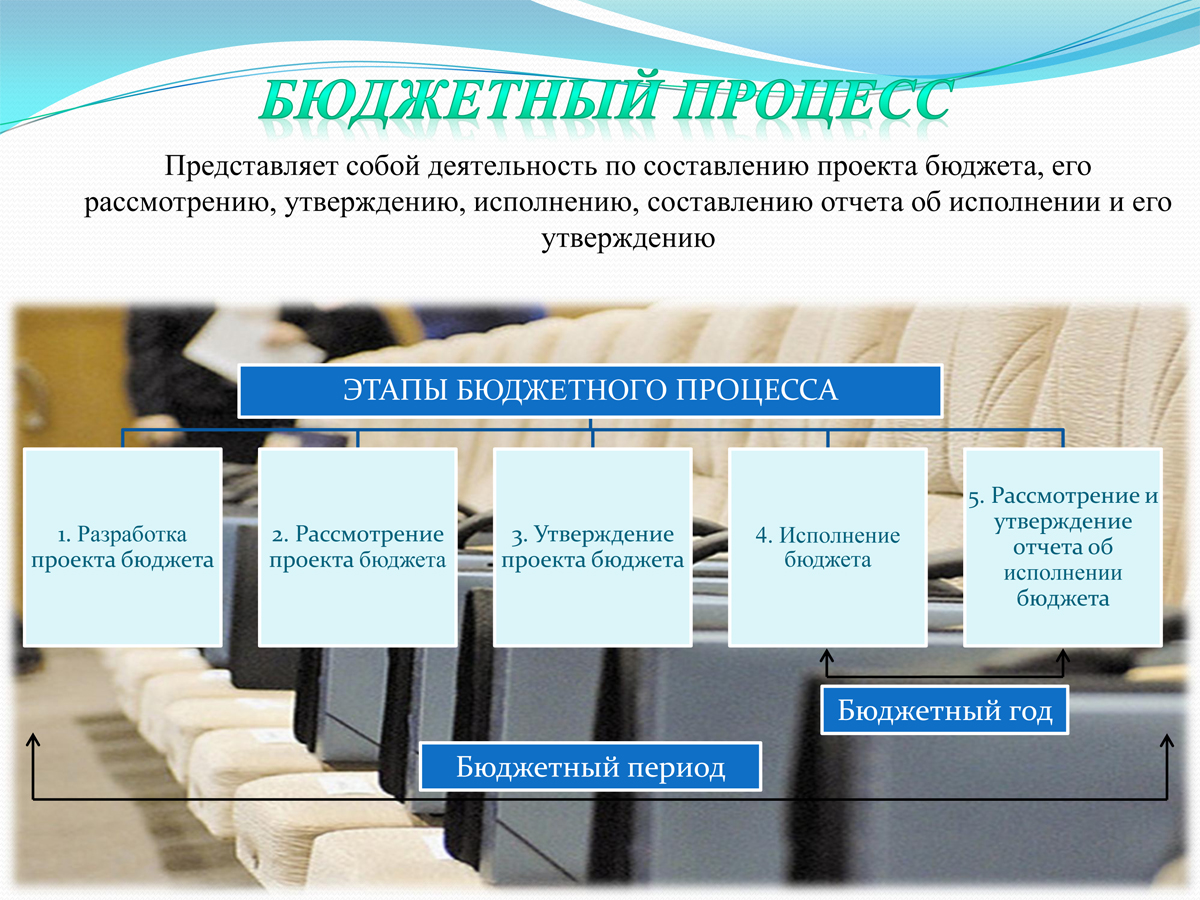

Как в Украине принимают бюджет?

Этапы рассмотрения и принятия Государственного бюджета определены в Бюджетном кодексе Украины. Вот основные из них.

- До 1 апреля Кабинет министров должен принять Основные направления бюджетной политики — документ, в котором определяются основные цели государственного бюджета, макропрогноз и основные задачи бюджетной политики на следующий год.

- До 30 апреля ВРУ рассматривает вопросы по этим Основным направлениям.

- До 15 сентября Кабинет министров подает в парламент проект Государственного бюджета на грядущий год.

- Не позднее 20 октября бюджет должны принять в І чтении, а не позднее 20 ноября — принять во ІІ чтении. После этого он отправляется на подписание спикеру, а потом — президенту.

- Если же к бюджету остались замечания, до 1 декабря Рада должна принять его в ІІІ чтении.

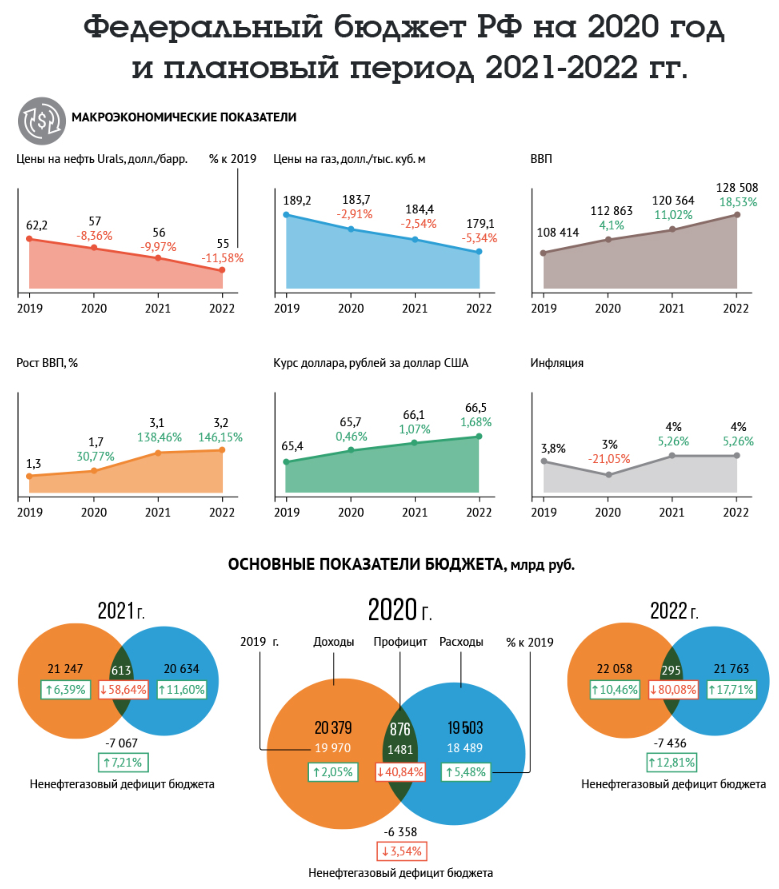

Кстати, в 2018 году Украина впервые начала планировать бюджет не только на грядущий, но и на 2 последующих года. Для этого ввели инструмент планирования — бюджетную резолюцию на 3 года. Предсказуемость бюджетной политики и прогнозирование на несколько лет вперед позволит проводить системные глубокие реформы, повысить инвестиционную привлекательность и улучшить бизнес-климат. Сравните с собственными доходами: если вы знаете, сколько будете зарабатывать денег в последующие годы, то сможете лучше спланировать, как их тратить и куда инвестировать.

Топ-манипуляции на тему государственного бюджета

Каждый год политики одинаково манипулируют на тему бюджета. Согласно нашим наблюдениям, есть как минимум 3 основных манипулятивных тезиса. Например, вот что говорили политики о бюджете на 2019 год (2020 год пока не комментировали):

Сравнение номинальных, а не реальных расходов/доходов бюджета

Манипуляция

«…вот у меня такая таблица, за 2013 год, сколько нам стоил Кабинет Министров — 300 млн грн. Сегодня он стоит 1,8 млрд грн. В 6,5 раз увеличили себе зарплаты и содержание»

Юрий Бойко, 23/11/19 (5:55-6:19)

Расходы на Кабинет министров в 2013 году — 334,5 млн грн, в 2019 году предлагается 1,833 млрд грн, то есть в 5,5 раза (а не в 6,5, как в цитате) выше. Но с учетом инфляции увеличение является меньшим.

| Статья расходов | 2013 год, млрд грн | 2019 год, млрд грн | Номинальный прирост 2013/2019, % | 2019 год в ценах 2013 года, млрд грн | Прирост с учетом инфляции с 2013 года |

| КМУ | 0,335 | 1,833 | +547% | 0,666 | +98% |

Сравнение социальных выплат в долларах, а не в реальном измерении

Манипуляция

«Предложенный властью Госбюджет на 2019 год по социальным показателям далеко не дотягивает до показателей 2013 года.

Александр Вилкул, 23/11/18, 05:31:13

Если сравнивать минимальную пенсию в 2013 году (949 грн) и в 2019 году (1669,2 грн, или 40% от минимальной зарплаты), то в долларах это действительно будут числа, которые называет Вилкул. Такая же ситуация с прожиточным минимумом.

Но такое сравнение некорректно, ведь мы покупаем товары за гривны, а не за доллары, и поэтому на покупательную способность доходов напрямую влияет инфляция, а не девальвация (курс валюты влияет на потребительские расходы только из-за роста стоимости импортных товаров). Значит, минимальная пенсия в следующем году в ценах 2013 года составит 606,98 грн. Итак, это на 36% меньше, но не вдвое, как посчитал Александр Вилкул.

Похожая ситуация с прожиточным минимумом: в 2013 году он составлял 1176 грн. В следующем году он будет составлять в ценах 2013 года 673,81 грн и 737,1 грн (в начале и в конце года соответственно). Подробные расчеты смотрите по ссылке.

Подробные расчеты смотрите по ссылке.

О расходах на безопасность и оборону

Манипуляция

«На самом деле, мы оставляем в бюджете на 2019-й год все те программы, которые мы начинали с вами несколько лет назад. Безопасность и оборона — это рекордных более 210 миллиардов гривен»

Владимир Гройсман, 22/11/2018

В 2019 году на сектор безопасности и обороны суммарно выделяется 204,6 млрд грн, и это действительно самая большая сумма средств, выделяемая на этот сектор за всю историю независимости. Но в этом случае лучше сравнивать расходы бюджета в процентах от ВВП. В 2019 году этот показатель составляет 5,18% от прогнозируемого ВВП, в 2018 соответствующие расходы по плану должны были составить 5,19%. То есть расходы в 2019 году рекордные только в номинальном измерении.

Кто пишет о бюджете профессионально?

В первую очередь надо читать Закон Украины «О Государственном бюджете». Обратите внимание на дополнения в конце закона — именно там расписаны расходы и доходы бюджета по всем программам. А если вы хотите наблюдать за изменениями, которые вносятся в бюджет на этапах его принятия — следите за законопроектом о госбюджете на сайте ВРУ.

А если вы хотите наблюдать за изменениями, которые вносятся в бюджет на этапах его принятия — следите за законопроектом о госбюджете на сайте ВРУ.

Министерство развития экономики, торговли и сельского хозяйства публикует консенсус-прогноз с макроэкономическими показателями для планирования бюджета.

О состоянии выполнения бюджета (кто сколько получил или не получил средств из бюджета) можно узнать на сайте Государственной казначейской службы Украины в разделе «Отчетность». Контролирует выполнение бюджета Счетная палата, а Государственная аудиторская служба следит за эффективностью и целевым использованием бюджетных средств.

Министерство финансов совместно с VoxUkraine создали онлайн-справочник «БюджетPRO», где доступным языком написано об основных этапах бюджетного процесса и главных бюджетных «игроках», а также описаны принципы межбюджетных отношений.

Также на сайте VoxUkraine есть ряд статей в рамках проекта Budget WatchDog, в котором анализируется выполнение бюджета на 2019.

Среди экспертов советуем обратить внимание на статьи: Дарины Марчак из Киевской школы економики, Александры Бетлий из Института экономических исследований и политических консультаций, Марии Репко из Центра экономической стратегии и советника главы Счетной палаты Виктора Мазярчука.

Доходы бюджета Украины [2022] ᐈ Минфин

последнее обновление: 25.01.2022

| 2021 | Доходы | ||

|---|---|---|---|

| на 01.02.2021 | 66209,2 | за январь | 66209,2 |

| на 01.03.2021 | 143508,7 | за февраль | 77299,5 |

| на 01.04.2021 | 251553,7 | за март | 108045,0 |

на 01. 05.2021 05.2021 | 357471,1 | за апрель | 105917,4 |

| на 01.06.2021 | 476168,8 | за май | 118697,6 |

| на 01.07.2021 | 591953,0 | за июнь | 115784,3 |

| на 01.08.2021 | 681005,3 | за июль | 89052,3 |

| на 01.09.2021 | 820578,2 | за август | 139573,0 |

| на 01.10.2021 | 924479,5 | за сентябрь | 103901,3 |

| на 01.11.2021 | 1019185,6 | за октябрь | 94706,1 |

| на 01.12.2021 | 1158349,3 | за ноябрь | 139163,6 |

на 31. 12.2021 12.2021 | 1296852,9 | за декабрь | 138503,6 |

| план на 2021 • | 1084034,3 | выполнение | 119,6% |

Здесь приведены суммарные данные по доходам Государственного бюджета Украины, включающие поступления как в общий фонд, так и в специальный фонд госбюджета. Большую часть госбюджета (более 90%) составляет общий фонд, средства которого предназначены для обеспечения финансовыми ресурсами общих расходов (т.е., не направляются на конкретную цель). Специальний фонд предусматривает предметно-целевое использование бюджетных средств (т.е., для финансирования конкретных целей).

| на 31.12.2021 (за 2021 г.) | Код бюджетной классификации | Доходы | |

|---|---|---|---|

| Всего | 1296852,9 | 100. 00% 00% | |

| Налоговые поступления | 10000000 | 1107090,9 | 85.37% |

| Налоги на доходы, прибыль и увеличение рыночной стоимости | 11000000 | 285307,0 | 22.00% |

| Налог на доходы физических лиц | 11010000 | 137555,2 | 10.61% |

| Налог на прибыль предприятий | 11020000 | 147751,7 | 11.39% |

| Рентная плата и плата за специальное использование природных ресурсов | 13000000 | 80749,4 | 6.23% |

| Внутренние налоги на товары и услуги | 14000000 | 698940,4 | 53. 90% 90% |

| Акцизный налог с произведенных в Украине подакцизных товаров | 14020000 | 82858,4 | 6.39% |

| Акцизный налог с ввезенных в Украину подакцизных товаров | 14030000 | 79592,8 | 6.14% |

| Налог на добавленную стоимость с отечественных товаров (с учетом бюджетного возмещения) | 14060000 | 155774,8 | 12.01% |

| Налог на добавленную стоимость с импортных товаров | 14070000 | 380714,4 | 29.36% |

| Налоги на международную торговлю и внешние операции | 15000000 | 38177,2 | 2. 94% 94% |

| Ввозные пошлины | 15010000 | 36854,9 | 2.84% |

| Вывозные пошлины | 15020000 | 1322,3 | 0.10% |

| Сборы на топливно-энергетические ресурсы | 17000000 | 0,5 | 0.00% |

| Другие налоги и сборы | 19000000 | 3916,5 | 0.30% |

| Неналоговые поступления | 20000000 | 175358,0 | 13.52% |

| Доходы от собственности и предпринимательской деятельности | 21000000 | 56021,9 | 4.32% |

| Административные сборы и платежи, доходы от некоммерческой хоздеятельности | 22000000 | 12975,5 | 1. 00% 00% |

| Прочие неналоговые поступления | 24000000 | 17994,9 | 1.39% |

| Собственные поступления бюджетных учреждений | 25000000 | 88365,7 | 6.81% |

| Доходы от операций с капиталом | 30000000 | 328,7 | 0.03% |

| Поступления от продажи основного капитала | 31000000 | 49,3 | 0.00% |

| Поступления от реализации государственных запасов товаров | 32000000 | 250,3 | 0.02% |

| Средства от продажи земли и нематериальных активов | 33000000 | 29,0 | 0. 00% 00% |

| Средства от зарубежных стран и международных организаций | 42000000 | 1289,9 | 0.10% |

| Целевые фонды | 50000000 | 209,4 | 0.02% |

| Официальные (межбюджетные) трансферты | 40000000 | 12576,1 | 0.97% |

Cтруктура доходов Государственного бюджета Украины на 31.12.2021 по наиболее значимым показателям:

Вопросы финансирования — Взносы государств-членов

Взносы государств-членов

Основными источниками поступления средств в бюджет являются взносы государств-членов, оцениваемые в соответствии со шкалой, утвержденной Генеральной Ассамблеей по рекомендации Комитета по взносам, в который входят 18 экспертов, действующих на общественных началах и избранных Генеральной Ассамблеей по рекомендации Административного и бюджетного (Пятого) комитета.

Основным критерием, на основании которого строится шкала взносов, является платежеспособность страны. Она определяется, принимая во внимание долю взноса в валовом национальном продукте, скорректированную с учетом суммы факторов, включающих доход на душу населения данной страны. Комитет полностью пересматривает шкалу взносов каждые три года на основе последних статистических данных по доходам, проверяя точность и полноту отчислений в бюджет. В 2000 году Генеральная Ассамблея установила, что размер индивидуального взноса не должен превышать 22% бюджета.

Страны, вносящие основной взнос в регулярный бюджет ООН в 2018 году

| Государства-члены | Шкала взносов (в процентах) |

|---|---|

| Соединенные Штаты Америки | 22 |

| Япония | 9,680 |

| Китай | 7,921 |

| Германия | 6,389 |

| Франция | 4,859 |

| Соединенное Королевство Великобритании и Северной Ирландии | 4,463 |

| Бразилия | 3,823 |

| Италия | 3,748 |

| Российская Федерация | 3,088 |

| Канада | 2,921 |

Государства, лишенные права голоса в Генеральной Ассамблее

расходы, анализ и кем происходит исполнение

В консолидированный бюджет входят бюджеты определенной территории, которые государство использует как инструмент для разработок, расчетов минимальных финансовых, социальных нормативов, норм для бюджетного анализа, планирования бюджетной деятельности.

Содержание

Скрыть- Что такое консолидированный бюджет субъекта?

- Кем происходит исполнение консолидированного бюджета?

- Расходы консолидированного бюджета: виды, специфика

- Для чего нужен анализ консолидированного бюджета?

- Дефицит консолидированного бюджета: суть, методы преодоления

Что такое консолидированный бюджет субъекта?

Консолидированный бюджет субъекта РФ представляет собой совокупность местных бюджетов и регионального бюджета в районе данного субъекта.

Соотношение подобного бюджета с региональным – общее к частному. Это бюджеты муниципальных образований входящих в субъект РФ.

Функция консолидированного бюджета – объединение показателей бюджета заданной территории. Именно здесь отражаются условия баланса доходов с расходами госбюджета, результаты планирования, реализации финансовой бюджетной политики региона.

Кем происходит исполнение консолидированного бюджета?

Исполнение консолидированного бюджета является важным этапом бюджетного процесса:

- мобилизация бюджетных средств;

- их использование.

Кто исполняет КБ? Процесс реализации осуществляют:

- исполнительная власть;

- налоговые, финансовые органы;

- частные, юридические лица;

- кредитные учреждения.

Исполнительная власть организует бюджеты, управляет бюджетными средствами, счетами бюджетов. Ее органы – это кассиры распорядителей с получателями бюджетных средств, осуществляющие платежи исходя из бюджетных средств по поручению, от имени бюджетных учреждений.

Подобные функции осуществляются на основе подведомственности расходов и единства кассы.

Расходы консолидированного бюджета: виды, специфика

Денежные средства, расходуемые на финансовое обеспечение функций, задач местного самоуправления, государства составляют расходы консолидированного бюджета. Затраты отражают экономические отношения в виде использования денег на различные направления централизованного денежного фонда государства.

Куда направлены бюджетные расходы? Это организации непроизводственной, производственной сферы – бюджетополучатели, что говорит о транзитном характере расходов бюджета.

Консолидированный бюджет расходуется регулятором на перераспределение уровней бюджетной системы через:

- субвенции;

- дотации;

- бюджетные ссуды;

- субсидии.

Расходы безвозвратны. Возвратными могут быть бюджетные ссуды, кредиты.

Многообразие видов расходов обусловлено факторами:

- функции государства;

- социально-экономическое положение страны;

- связь бюджета с территориальным, административным устройством, народным хозяйством и т. п.

Сочетание факторов обусловливает определенные бюджетные расходы.

Для чего нужен анализ консолидированного бюджета?

Анализ консолидированного бюджета необходим для прогнозирования, планирования, разработки бюджета конкретного уровня. Количественные характеристики анализа отражают обоснованность, реальность показателей бюджетов.

Какова роль консолидированного анализа? Консолидированные показатели помогают:

- формировать централизованный денежный фонд страны;

- прогнозировать экономическое, социальное развитие государства;

- анализировать уровень обеспеченности населения;

- планировать бюджет.

Консолидированные показатели помогут получить полноценную картину качества расходных, доходных составляющих. Расширенная смета предназначена для статистических, аналитических данных для определения дальнейшего пути развития.

Дефицит консолидированного бюджета: суть, методы преодоления

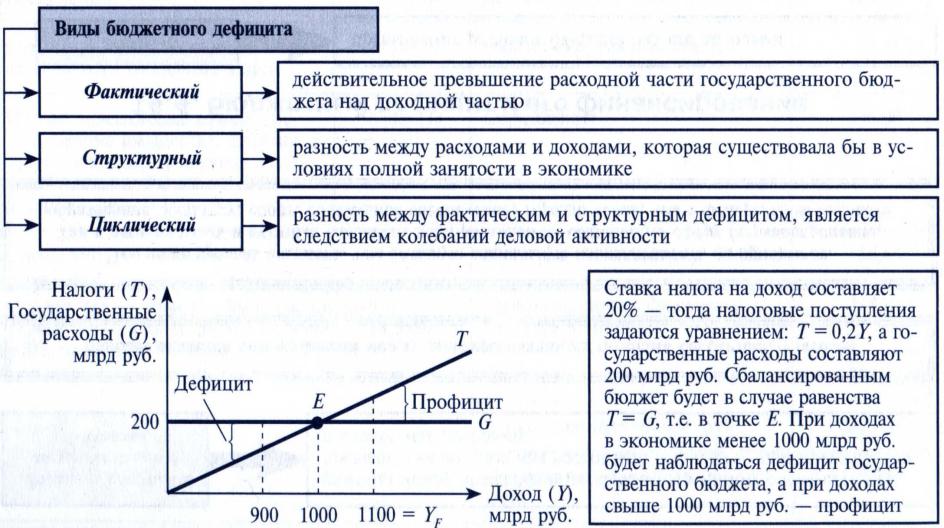

Что порождает дефицит консолидированного бюджета? Превышение расходов над доходами. Дефицит допустим, когда он временный и не переходит границу 10% от величины доходов. При превышении уровня 20% дефицит считается критическим.

Как его преодолеть? Необходимо:

- развивать производства;

- достичь финансовой стабильности всех предприятий, отраслей любых форм собственности;

- активизировать предпринимательскую деятельность.

Для обеспечения устойчивости бюджетных отношений возможно установление размеров дефицита бюджета.

Совет от Сравни.ру: Если дефицит превышает установленный предел, государство вводит режим секвестирования расходов – пропорциональное уменьшение всех госрасходов.

НБРБ. Единый портал финансовой грамотности

Что такое бюджет

Слово «бюджет» мы слышим чуть ли не каждый день. Что же это такое? Слово «бюджет» имеет старонормандское происхождение и дословно обозначает кошелек, сумку, кожаный мешок, мешок с деньгами.

Бюджет – это план доходов и расходов человека (семьи, бизнеса, организации, государства и т. д.), устанавливаемый на определенный период времени.

Цель составления семейного бюджета – это контроль над финансовым положением семьи, уменьшение незапланированных и ненужных расходов.

Полноценное ведение личного бюджета предусматривает планирование доходов и расходов, фактический их учет, анализ полученной информации.

Исходя из определения бюджета, можно выделить несколько общих подходов:

1. Бюджет – это план, учет и анализ доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т. д.

д.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Давайте рассмотрим эти подходы.

Бюджет – сопоставление доходов и расходов

К доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников. Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников. Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

К расходам относятся те траты, которые мы осуществляем. Расходы бывают обязательными (необходимыми) и необязательными. К обязательным (необходимым) относятся те расходы, которые удовлетворяют насущные потребности – это расходы за коммунальные услуги, расходы на питание, одежду, телефон, транспорт. К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

Таким образом, у нас есть три варианта бюджета:

Вариант А, при котором доходы меньше расходов говорит о том, что существует дефицит бюджета, т. е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы больше расходов говорит о том, что существует профицит бюджета, т.е. денег достаточно. В данной ситуации необходимо задуматься о том, как более эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Хоть такой бюджет и называется сбалансированным, такую ситуацию нельзя назвать нормальной и человеку есть над чем подумать. Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят «на жизнь». Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Необходимо стремиться планировать бюджет таким образом, чтобы он был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

Виды бюджета

Сразу внесем разницу в понятия «личный бюджет» и «семейный бюджет«. Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Различают три вида (типа ведения) семейного бюджета: совместный, долевой и раздельный.

1. Совместный бюджет. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой плюс такого подхода — в ощущении единства.

2. Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

3. Раздельный бюджет. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Государственный бюджет — это важный финансовый документ страны.

В нем указываются основные источники и ожидаемые поступления в казну, определяются потребности, которые подлежат удовлетворению за счет денежных средств державы. Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период времени на предприятии. Как известно, основная цель деятельности любой компании, предприятия, организации и т. д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет составляется на время

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Бюджет имеет цели и задачи

Четвертый подход основан на том, что бюджет имеет свои цели и задачи. К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т. д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

Составляем бюджет

Итак, как же все-таки составить бюджет на месяц? Для этого надо:

1. Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы «идут в ногу со временем» и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

2. Далее надо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься. Например, нужно рассчитать получаемую зарплату, проценты по депозиту, премии и др.

Например, нужно рассчитать получаемую зарплату, проценты по депозиту, премии и др.

3. Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят — зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

4. В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

5. Далее сопоставляем доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть такие факторы как экономическая ситуация в стране, инфляция.

При ведении личного бюджета будет правильным учитывать полученные вами кредиты и займы (в случае их наличия) как доходы, а выплаты по ним – как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Подведем итоги

Итак, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов человека (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 10% от доходов. Усредненные цифры идеального семейного бюджета такие:

— 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

— 20-30% — развлечения, путешествия, отдых;

— 10-20% — сбережения (резервный фонд; средства для дальнейшего инвестирования; накопление определенной суммы на какую-либо глобальную покупку; пенсионные сбережения и др. ).

).

Завершить хотелось бы высказыванием Бенджамина Франклина о том, что «Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства».

Государственный бюджет — Answr

Совокупность доходов и расходов государства в строго определенный временной период, оформленная в виде финансового документа с обязательным указанием источников и предполагаемых размеров денежных поступлений, направлений и объемов их расходования.

Для формирования государственного бюджета, отражающего потребности страны, подлежащие финансированию для их удовлетворения из казны государства, правительственные органы, участвующие в его составлении, исследуют и утверждают расходную и доходную части, каждая из которых является обязательной структурной формой госбюджета. Государственный бюджет складывается из следующих уровней:

- федерального;

- регионального;

- муниципального;

- местного;

- бюджетов государственных внебюджетных фондов.

Структура расходной части бюджета

Государственные расходы, закладываемые в бюджет страны, формируются из совокупности всех потребностей государства в определенный временной период. Денежные средства из госказны направляются на удовлетворение таких национальных целей и интересов, как:

- Военные. Обеспечение безопасности и обороноспособности государства.

- Экономические. Формирование госсобственности, погашение внешнего долга, поддержка предпринимательства, пополнение государственного резерва, участие в инвестиционных проектах, прочие расходы экономического характера.

- Внешнеполитические. Расходы для осуществления международной деятельности, участия в интернациональных объединениях, организациях, ассамблеях, обеспечения международных соглашений и прочее.

- Социальные. Обеспечение страховых, пенсионных, целевых и прочих выплат, бюджетные ассигнования на содержание медицинских, образовательных, культурных и других социальных объектов. Расходы на формирование и функционирование социальной политики государства.

- Расходы на государственное управление. Предусматривают обеспечение деятельности президента страны, органов власти и другие потребности общегосударственного управления.

Расходы на формирование и функционирование социальной политики государства.

Расходы на формирование и функционирование социальной политики государства.Таким образом, государственный бюджет имеет три структуры расходов, включая ведомственную, экономическую и функциональную. Главный финансовый документ страны также включает в себя закрытые статьи расходов, как правило, используемые Министерством обороны, но часто распределяющиеся и на социально-экономическую сферу.

Структура доходной части бюджета

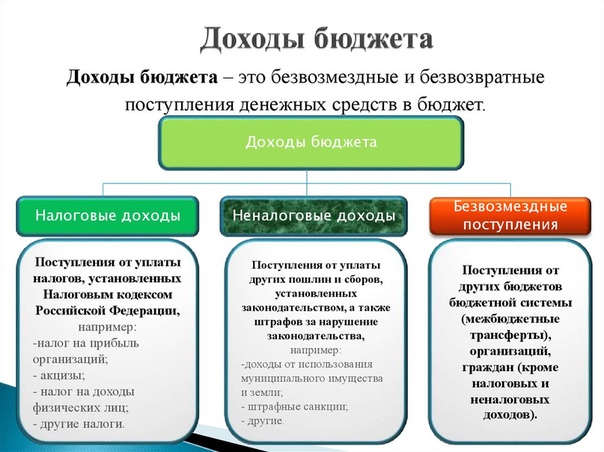

Государственные доходы представляют собой денежные средства, поступившие в безвозвратном и безвозмездном порядке в соответствии с законодательством государства. Формируется доходная часть из:

- Налоговых выплат, включающих налоги и сборы на собственность, на внешнюю торговлю, на прибыль и другие сферы деятельности, пошлины и отчисления.

- Неналоговых поступлений, основанных на доходах от коммерческой деятельности, штрафах, административных сборах, поступлениях от санкций и других платежей, не являющихся налоговыми.

- Доходов от операций с капиталом. Торговые операции с землей, государственными запасами, основным капиталом.

Государственные доходы, превысившие расходы, образуют профицит бюджета, фактически избыток денежных средств. В случае, когда расходная часть оказывается больше доходной, формируется дефицит.

Принципы построения государственного бюджета

В абсолютном большинстве демократических стран составление государственного бюджета возложено на правительство, принятие и утверждение его поручено высшим законодательным органам.

Бюджет может формироваться на различные временные периоды, устанавливаемые Конституцией или соответствующими национальными законами государств. К принципам построения государственного бюджета относятся:

- единая бюджетная система;

- достоверность показателей бюджета;

- самостоятельность бюджетных уровней;

- открытость и гласность бюджета;

- разграничение доходной и расходной частей между уровнями бюджетной системы.

Для эффективности использования бюджетных средств, адекватности и актуальности формирования государственного бюджета государство обеспечивает бюджетный учет, основы которого заложены в действующем законодательстве.

Как формируется и распределяется бюджет Казахстана — Forbes Kazakhstan

Фото: omb-s.ru

Унаследовав от прежнего правительства все проблемы и всех министров, новый старый премьер РК Карим Масимов призван «искать новые подходы». И первым делом правительство утвердило Дорожную карту, нацеленную на поиск дополнительных ресурсов для социально-экономического развития. А поскольку ресурсов действительно не хватает, а они действительно нужны, не грех и нам посмотреть, что еще можно извлечь из закромов.

Попробуем разобраться с государственным бюджетом – больше $45 млрд, как никак. Включая республиканский (6833,673 млрд тенге, или порядка $37,5 млрд) и местные.

Итак, тщательно поработав с утвержденным уже соответствующим Законом о бюджете на 2014-2016, мы постарались расставить все основные статьи его доходов и расходов в порядке их величины, а, значит, и важности.

Получается такая наглядная картинка.

Государство – это нефть

Зрительный эффект соответствует содержательному: Казахстан является «Нефтестаном» не только в переносном, но и в самом прямом – арифметическом смысле. То есть наибольшая по величине доходная статья республиканского бюджета – это трансферт из Национального фонда (1630 млрд тенге), через который в бюджет идут налоги и сборы с компаний-экспортеров. Не только нефтяных, конечно, но при их решающем вкладе.

Самая большая статья бюджетных расходов в нашем «Нефтестане» — это содержание государственного аппарата вместе со всеми его силовыми и правоохранительными структурами (1762 млрд тенге).

Заметим, что «нефтяное» государство явно благоволит к своему «кормильцу»: фискальная доля сырьевых экспортеров много меньше, чем у всех несырьевых производителей. Так, доля трансферта из Нацфонда составляет 26,6% от всей доходной части республиканского бюджета на 2014, тогда как доля собственно сырьевого экспорта в ВВП существенно больше.

Так, доля трансферта из Нацфонда составляет 26,6% от всей доходной части республиканского бюджета на 2014, тогда как доля собственно сырьевого экспорта в ВВП существенно больше.

Например, экспорт по отчету за 2013 составил $82,51 млрд, что дает 37,44% от ВВП (220,346 млрд). Правда, сами «сырьевики» вносят в государственные закрома гораздо больше: ведь Национальный фонд ежегодно и помногу растет, несмотря на ежегодные трансферты из него. В том же 2013, например, активы НФ на начало года составляли $58,5 млрд, на конец – $69,76 млрд, итого прирост – $11,26 млрд. И при этом гарантированный трансферт из Национального фонда на 2013 год был утвержден на уровне 1380 млрд тенге, или примерно $9,2 млрд.

Интересна тут еще одна деталь. На графике стремится к нулю столбец, иллюстрирующий доходы от госсобственности. А ведь это наши нацкомпании: «Казмунайгаз», «Казахстан Темир Жолы», «Казатомпром» и другие. Получается, работу нацкомпаний, которые зачастую являются монополистами в своей сфере и где руководителей назначает президент страны, назвать эффективной никак нельзя.

Получается, работу нацкомпаний, которые зачастую являются монополистами в своей сфере и где руководителей назначает президент страны, назвать эффективной никак нельзя.

Четвертная доля «сырьевиков»

Зачем правительство столь упорно копит в Национальном фонде излишки собираемой с экспортеров валютной выручки – вопрос на засыпку. Считается, что рост Национального фонда говорит о замечательном состоянии национальной экономики и грамотном поведении макроэкономических руководителей. Дескать, чем больше эти запасы, тем надежнее защищена национальная экономика от кризисов на мировом рынке – других объяснений слышать не приходилось.

Однако мировые кризисы, как известно, до сих пор приходили с мировых фондовых рынков, начинаясь с обрушения тех самых ценных бумаг, в которых и аккумулируются запасы НФ. Так что довод этот с логикой не вяжется.

Впрочем, оглашенное недавно намерение правительства «распечатать» Национальный фонд дополнительно на 1 трлн тенге показывает, что элементарная нехватка ресурсов все равно приближает конец накоплению валютных резервов вдали от национальной экономики.

Поэтому вернемся к разговору о фискальной нагрузке сырьевого и несырьевого секторов. Слегка упрощая, получаем вот такой расклад.

Здесь доля «сырьевиков» составляет 25%, и это, конечно, существенно меньше их арифметического вклада в ВВП. И уж тем более такая налоговая «четвертина» не соответствует фактическому доминированию экспортно-сырьевого сектора в национальной экономике.

Можно ли и нужно ли повышать фискальную отдачу от казахстанского сырьевого экспорта, насколько это рационально экономически и справедливо социально – тема для отдельного разговора. Пока наше дело – зафиксировать фактическое положение вещей.

Минобороны + МВД = Здравоохранение

Здесь мы позволили себе «раскассировать» расходные статьи республиканского бюджета с условным разделением их собственно на государственную и социально-экономическую части. Например, из раздела «Образование» некоторую (весьма немалую, кстати) часть, отнесенную к военным и полицейским училищам, мы перенесли к затратам Минобороны и МВД. В целом же получилось, что на самое себя наше государство тратит четверть бюджета, а на благие (вопросы «распилов» мы здесь не рассматриваем) экономические и социальные дела – три четверти.

В целом же получилось, что на самое себя наше государство тратит четверть бюджета, а на благие (вопросы «распилов» мы здесь не рассматриваем) экономические и социальные дела – три четверти.

Справедлив ли такой расклад? Навскидку не скажешь – слишком уж явного аппаратного крена не наблюдается. Хотя кое-какие сопоставления наводят на мысли.

К примеру, бюджетное содержание Комитета национальной безопасности вместе со службой внешней разведки «Барлау» (186 млрд тенге) в точности равно всему государственному вспомоществованию… сельского хозяйства (186 млрд)!

Затраты по линиям Минобороны (371 млрд тенге) и МВД (272 млрд тенге) совсем немного не дотягивают до государственного финансирования всего национального здравоохранения (661 млрд тенге).

А, например, совокупная строчка республиканского бюджета «Культура, спорт и туризм» (115 млрд тенге) равна затратам на аппарат Администрации президента со службой охраны и республиканской гвардией (62 млрд тенге), плюс Министерство иностранных дел (58 млрд тенге).

«Пенсионно-накопительный» оброк

Ну и, наконец, такой расклад:

Как видим, государство в расходах на себя лидирует. Впрочем, мы уже пришли к выводу, что в целом эта доля не так уж и выпирает. Подтверждением служит следующая по росту строка «Социальное обеспечение». Далее идут трансферты в местные бюджеты – тоже интересная тема для дискуссии о том, что лучше: финансировать регионы из центра или дать им больше налоговой и бюджетной самостоятельности.

А теперь, оставляя читателям следующие приоритеты для самостоятельного разбора, затормозим на минуточку около строки «обслуживание долга». Как никак, это 251,658 млрд тенге, — почти $1,4 млрд. В какой такой громадный государственный долг залез наш республиканский бюджет, если столь большие деньги необходимо привлекать на его обслуживание?

А это (доля государственного и гарантированного государством внешнего долга не слишком велика) — всеми нами любимая накопительная пенсионная система, которая зависла не только в неопределенности дальнейших своих перспектив, но и в многолетнем уже существовании фактически на бюджетной «подпитке».

Так, по отчету на начало 2014 в накопительной пенсионной системе набралось уже 3733,4 млрд тенге пенсионных взносов, на которые набежало «чистого» инвестиционного дохода на 756,1 млрд тенге.

Откуда «доход»? Как раз, в основном, из бюджета – ведь больше половины (50,5% на начало 2014) пенсионных накоплений традиционно хранятся в заемных бумагах Минфина с небольшой долей Национального банка (1,2%) и местных исполнительных органов (0,2%).

Другими словами, так называемые пенсионные накопления – это как минимум наполовину никакие не «живые» деньги. А элементарное накопление долга госбюджета (а, значит, и налогоплательщиков) перед будущими пенсионерами. «Инвестиции» же, якобы получаемые вкладчиками, есть всего лишь ежегодное (и растущее год от года) отвлечение существенной части налогов от сколько-нибудь полезных бюджетных расходов. При этом все такие «инвестиции», в конечном счете, тоже загоняются в накапливаемый государственным бюджетом долг перед работающими казахстанцами.

Но, как мы договаривались, не будем уходить от бюджетной темы. На этот раз просто попробуем показать (и попытаться осознать) общую бюджетную картину.

Хронология и процесс федерального бюджета

Ежегодно федеральные агентства, Административно-бюджетное управление Белого дома и Конгресс работают над бюджетом на предстоящий финансовый год, который длится с 1 октября по 30 сентября. Это сложный и запутанный процесс. Тем не менее, тот, за которым группы по защите интересов и связям с правительством должны внимательно следить, чтобы их повестка дня и вопросы государственной политики были представлены справедливо.

Кто утверждает федеральный бюджет?

Федеральный бюджет утверждается Палатой представителей, Сенатом и Президентом вместе взятыми.Чтобы это произошло, нужно много двигаться вперед и назад и сотрудничать, и это не всегда идет по плану.

Когда поступит федеральный бюджет?

С технической точки зрения для каждого года не существует конкретных сроков внесения средств в федеральный бюджет. Финансовый год начинается 1 октября с утвержденным бюджетом или без него.

Финансовый год начинается 1 октября с утвержденным бюджетом или без него.

Хотя Палата представителей должна принять все законопроекты об ассигнованиях к 30 июня, после этого у Конгресса нет крайнего срока для представления окончательного бюджета президенту.Однако, как только президент получает его, у него или нее есть 10 дней, чтобы одобрить его или наложить вето.

Когда утверждается федеральный бюджет?

Федеральный бюджет утверждается после того, как его подписывает президент. Как упоминалось ранее, для этого нет конкретного срока, и в процессе есть много движущихся частей.

14 этапов процесса составления федерального бюджета

Если бы каждый год все шло по плану, вот как выглядел бы график процесса федерального бюджета:

1. Предложения федеральных агентств (ранняя осень) Федеральные ведомства, занимающиеся внутренним бюджетным планированием не менее шести месяцев — не менее 18 месяцев до начала финансового года — представляют свои предложения на рассмотрение в Исполнительный аппарат Административно-бюджетного управления Президента. .

.

Затем президент определяет, что будет поддерживать администрация. OMB уведомляет агентства о директивах и указаниях президента через так называемые «обратные ссылки», издаваемые в День Благодарения.

3. Агентства представляют свои окончательные запросы в OMB (декабрь)

После внесения поправок агентства представляют свои окончательные запросы в OMB, которое направляет их президенту, который может включать или не включать их в бюджетный запрос президента в Конгресс, который должен быть представлен в феврале.

Президент традиционно обозначил бюджетные приоритеты в Послании Федеральному собранию.

5. Президент представляет бюджетный запрос в Конгресс (первый понедельник февраля)

Закон о бюджете и бухгалтерском учете 1921 года требует, чтобы президент представил бюджетный запрос в Конгресс до первого понедельника февраля.

6.Бюджетное управление Конгресса (CBO) представляет анализ бюджетным комитетам (15 февраля)

Бюджетное управление Конгресса (CBO) представляет свой анализ бюджетной заявки президента в бюджетные комитеты Палаты представителей и Сената, уделяя особое внимание долгосрочным финансовым и экономическим перспективам.

7. Бюджетный комитет Сената представляет «одновременную резолюцию» по бюджету (1 апреля)

Это предшественник бюджетной резолюции Конгресса.

8. Конгресс принимает резолюцию по бюджету (15 апреля)

Крайний срок для Конгресса, чтобы принять свою резолюцию по бюджету, чтобы направлять процесс принятия решений для 12 подкомитетов по ассигнованиям, которые начинают слушания по конкретным предложениям, которые могут продлиться до лета.Уполномоченные комитеты также рассматривают возможные изменения в законах об обязательных расходах или налогах. Комитеты представляют законопроекты в соответствующие палаты для принятия, в конечном итоге формируя всеобъемлющий бюджет.

Палата представителей начинает официальное утверждение проектов ежегодных законопроектов об ассигнованиях комитетами по ассигнованиям и санкционирования.

10. Комитет Палаты представителей по ассигнованиям представляет в комитеты последний ежегодный законопроект об ассигнованиях (10 июня)

Крайний срок для комитета Палаты представителей по ассигнованиям для представления своего последнего годового счета ассигнований комитетам.

11. Конгресс принимает «Закон о примирении», если потребуется (15 июня)

Крайний срок принятия Конгрессом «закона о примирении», если такие меры требуются бюджетной резолюцией, одобренной в апреле.

12. Палата представителей утверждает ежегодные законопроекты об ассигнованиях (30 июня)

Крайний срок для утверждения Палатой ежегодных счетов по ассигнованиям. На практике это происходит редко.

На практике это происходит редко.

13. Президент утверждает или накладывает вето В течение 10 дней (сентябрь)

У Конгресса нет крайнего срока для представления своего окончательного проекта бюджета Президенту, за исключением конституционного мандата, который Президент должен либо одобрить, либо наложить вето на него в течение 10 дней после его получения.Вето означает, что процесс должен начаться заново.

14. Новый финансовый год начинается с бюджетом или без него (1 октября)Если бюджет не был принят, Конгресс принимает постоянную резолюцию (CR), чтобы обеспечить наличие у федеральных агентств денег для работы — как это было с бюджетом на 2018 финансовый год — или позволяет правительству «закрыть», то есть все не — основные программы закрываются, а работники увольняются.

Узнайте больше о процессе федерального бюджета

Как специалист по связям с государственными органами, вам необходимо знать каждый этап процесса составления федерального бюджета, чтобы быть уверенным, что вы можете стратегически гарантировать, что ваши вопросы получат средства, необходимые в следующем финансовом году.

FiscalNote State и CQ Federal обеспечивают модернизированный подход к мониторингу бюджета и процесса ассигнований, позволяя командам по связям с государственными органами сохранять активность и контролировать свою стратегию до того, как она будет продиктована им ежегодной сагой о финансировании.

Руководство по процессу федерального бюджета

Как работает процесс федерального бюджета?

Процесс составления федерального бюджета обычно состоит из семи этапов, более подробно описанных ниже:

- Президентский бюджетный запрос

- Бюджетное решение

- Счета об ассигнованиях

- Векселя авторизации

- Меры по выручке

- Согласование бюджета

- Законодательство об ограничении долга и повышение U.S. потолок долга

1. Президентский бюджетный запрос

В начале каждого года Белый дом предлагает уровень расходов на федеральные агентства и программы. В нем излагаются оценки доходов и расходов, а также детализируется политика администрации и приоритеты расходов.

2. Резолюция о бюджете

Бюджетная резолюция — это план, который использует целостный подход к расходам, доходам и возникающим в результате дефициту или профициту для управления внутренним процессом принятия решений.Постановление не имеет силы закона и не идет к президенту. Законодатели часто пропускали этот шаг в последние годы, вместо этого разрабатывая серию двухлетних соглашений, которые увеличивали пределы расходов, установленные законом. Сенат не принимал резолюции по бюджету на 2011–2013 финансовые годы. Палата представителей не принимала резолюции по бюджету на 2011 финансовый год. А в 2017 финансовом году резолюция была принята в январе, через четыре месяца после начала финансового года.

3. Ассигнования

Федеральные агентства получают финансирование на финансовый год посредством законопроектов об ассигнованиях, принятых Конгрессом на основе рекомендаций президента и приоритетов Конгресса.

Что происходит в процессе ассигнований

Комитеты Палаты представителей и Сената по ассигнованиям разделены на 12 подкомитетов, которые проводят слушания для обсуждения бюджетных запросов и потребностей. Каждый подкомитет выдвигает законопроект, который должен быть одобрен обеими палатами и подписан президентом, чтобы вступить в силу. Если к 1 октября, началу финансового года, ассигнования на весь год не были выделены, можно использовать постоянное решение для продления финансирования на определенный период времени, обычно на уровне предыдущего года.

Каждый подкомитет выдвигает законопроект, который должен быть одобрен обеими палатами и подписан президентом, чтобы вступить в силу. Если к 1 октября, началу финансового года, ассигнования на весь год не были выделены, можно использовать постоянное решение для продления финансирования на определенный период времени, обычно на уровне предыдущего года.

Комиссии Конгресса по ассигнованиям разделяют юрисдикцию между 12 подкомитетами.

4. Разрешительные счета

Меры авторизации используются для создания отделов, агентств и программ; установить правила их работы; и установить уровни финансирования. Некоторые законопроекты об авторизации предусматривают финансирование на один или несколько лет без дальнейших действий, что называется обязательной программой. Большинство разрешений требуют действий Конгресса по ассигнованиям и называются дискреционными.

5. Меры по выручке

Конгресс не обязан ежегодно принимать меры по увеличению доходов. Некоторые налоговые законы являются постоянными, в то время как у других есть сроки действия, которые заставляют Конгресс пересматривать налоговые ставки, кредиты и другие правила.

Некоторые налоговые законы являются постоянными, в то время как у других есть сроки действия, которые заставляют Конгресс пересматривать налоговые ставки, кредиты и другие правила.

6. Согласование бюджета

Процесс согласования был инициирован Законом Конгресса о бюджете 1974 года. Он позволяет законодателям продвигать политику расходов и налогообложения через Сенат простым большинством голосов.

Как работает процесс согласования бюджетаРезолюции по бюджету могут включать в себя инструкции для комитетов сообщать о законодательстве о сверке, часто с указанием крайнего срока, для достижения целей по расходам и доходам.

Инструкции по сверке также могут потребовать представления информации о законодательстве о верхнем пределе долга, что может оказаться полезным из-за фактора простого большинства.

Если более чем один комитет получает инструкции, то отдельные комитеты сначала направляют свои рекомендации в бюджетные комитеты Палаты представителей и Сената, которые объединяют предложения. Если один комитет получает инструкции (например, только Комитет палаты представителей по мерам доходов), его рекомендация может быть отправлена непосредственно на голосование в зале.

Если один комитет получает инструкции (например, только Комитет палаты представителей по мерам доходов), его рекомендация может быть отправлена непосредственно на голосование в зале.

Сроки дебатов в Сенате

В Сенате дебаты ограничены 20 часами, а это означает, что меры не могут быть сорваны. Сторонникам также нужно простое большинство, а не квалифицированное большинство в 60 голосов, которое применяется к большинству законов в соответствии с правилами закрытия палаты — если все явятся, это означает 51 голос.

Эти детали делают законопроекты о согласовании привлекательной мишенью для изменений политики, которые имеют влияние на бюджет (например, программы здравоохранения).

7.Законодательство об ограничении долга и повышение потолка долга США

Федеральное правительство имеет ограничение на размер долга, который может взять на себя федеральное правительство. Конгресс рассматривает законопроект либо об увеличении суммы в долларах по закону, либо, совсем недавно, о приостановке лимита долга на период времени, чтобы позволить правительству предпринять шаги для финансирования разницы между суммой полученных доходов и суммой необходимых расходов. по закону.

по закону.

Федеральный бюджет касается вас!

Федеральные расходы, кто и на каком уровне облагается налогом, а также заимствования, которые делает правительство, чтобы компенсировать разницу между расходами и налогами, — все это влияет на рост экономики.Здоровый рост означает более сильную, более процветающую нацию и расширенные возможности для вас, вашей семьи и вашего сообщества — больше рабочих мест, более высокая заработная плата, больше денег для сбережений и инвестиций, а также более качественные государственные услуги. Рост также важен для Соединенных Штатов, чтобы сохранить свои позиции мирового лидера.

Прогнозы федерального бюджета, однако, вызывают беспокойство в отношении долгосрочного экономического роста. Прогнозируется, что долг будет расти быстрее, чем экономика, и в конечном итоге достигнет уровня, значительно превышающего любой момент в истории нашей страны.Когда это произойдет, государственные займы поглотят частные сбережения, которые в противном случае были бы инвестированы в повышение производительности труда.

Этот процесс тормозит экономику, что может привести к снижению заработной платы и уровня жизни.

Руководство по ответственности поколений

Предполагается, что само правительство будет меньше тратить на такие инвестиции, как инфраструктура, образование и фундаментальные исследования, которые могут повысить производительность и экономический рост.Такие расходы вытесняются процентами по долгу, программами социального обеспечения и здравоохранения, которые, согласно действующему законодательству, будут расти быстрее, чем экономика.

Федеральные доходы не увеличатся настолько, чтобы покрыть возросшие расходы, отчасти из-за больших, растущих и экономически неэффективных налоговых расходов — положений налогового кодекса, которые субсидируют одни виды деятельности по сравнению с другими при сокращении государственных доходов.

Чтобы обеспечить более сильное экономическое будущее, политики должны замедлить рост долга. Они могут отдать приоритет программам расходов, которые стимулируют экономический рост, они могут сделать другие программы более эффективными и могут реформировать налоговый кодекс, чтобы эффективно собрать достаточный доход. Такие изменения могут снизить экономическое бремя долга.

Они могут отдать приоритет программам расходов, которые стимулируют экономический рост, они могут сделать другие программы более эффективными и могут реформировать налоговый кодекс, чтобы эффективно собрать достаточный доход. Такие изменения могут снизить экономическое бремя долга.

Подготовка национального бюджета по JSTOR

Перейти к основному содержанию Есть доступ к библиотеке? Войдите через свою библиотекуВесь контент Картинки

Поиск JSTOR Регистрация Вход- Поиск

- Расширенный поиск

- Изображения

- Просматривать

- По тематике

Журналы и книги - По названию

Журналы и книги - Издатели

- Коллекции

- Изображения

- По тематике

- Инструменты

- Рабочее пространство

- Анализатор текста

- Серия JSTOR Understanding

- Данные для исследований

Государственное бюджетирование в Америке

Государственное бюджетирование в Америке Государственный бюджет в АмерикаДвадцатый век Ретроспектива

Чарли Тайер и Дженнифер Виллан

РЕЗЮМЕ. Обзор развития бюджетирования в Америке в

двадцатого века, в этой статье оценивается положение государственного бюджета в его

приближается двадцать первый век. В американском языке выделяют пять периодов.

составление бюджета, основанное на работах Шика и Рубина: контроль, управление,

планирование, расстановка приоритетов и ответственность. Описано бюджетирование в 1990-е гг.

характеризуется подотчетностью и «новым» акцентом на бюджетирование по результатам.

Авторы утверждают, что движение за бюджетную реформу все еще живо и процветает.

американское правительство, где местные органы власти вновь возглавили

способ.

Обзор развития бюджетирования в Америке в

двадцатого века, в этой статье оценивается положение государственного бюджета в его

приближается двадцать первый век. В американском языке выделяют пять периодов.

составление бюджета, основанное на работах Шика и Рубина: контроль, управление,

планирование, расстановка приоритетов и ответственность. Описано бюджетирование в 1990-е гг.

характеризуется подотчетностью и «новым» акцентом на бюджетирование по результатам.

Авторы утверждают, что движение за бюджетную реформу все еще живо и процветает.

американское правительство, где местные органы власти вновь возглавили

способ.

Введение: из Нью-Йорка в Саннивейл и Рок Холм

Поскольку Соединенные Штаты приближаются к концу двадцатого века, уместно

чтобы специалисты-практики и студенты, изучающие государственное управление, остановились и задумались над тем,

произошло в этом столетии в сфере государственного управления и его многочисленных

подполя. Одной из важнейших областей государственного управления является

бюджетирование. В этой статье рассматривается составление бюджета в США в ХХ веке.

чтобы оценить, где мы находимся, готовясь вступить в двадцать первый век.

Одной из важнейших областей государственного управления является

бюджетирование. В этой статье рассматривается составление бюджета в США в ХХ веке.

чтобы оценить, где мы находимся, готовясь вступить в двадцать первый век.

ХХ век начался с концентрации деятельности на муниципальном уровне с упором на составление бюджета, и в частности в Нью-Йорке. Аргумент можно сделать так, чтобы в конце века внимание по-прежнему было приковано к городам как к бюджету. развивается в США. По общему признанию, фокус бюджетных инноваций не опустил штаты и национальное правительство в течение этого столетия. Но мы можем заканчивать век так же, как мы его начали, сосредоточив внимание на местных правительство.

Schick (1966) писал, что в зависимости от условий в данный момент времени в

истории, бюджеты, как правило, подчеркивали финансовый контроль, управленческие

улучшения или планирования. Рубин (1996), писавший тридцать лет спустя, предлагает

следует добавить два дополнительных акцента, чтобы отразить доминирующие тенденции в

1970-е, 1980-е и 1990-е годы: расстановка приоритетов и подотчетность соответственно. Хотя ни один из этих акцентов не является уникальным для любого уровня правительства, и

безусловно, свидетельства их можно найти на каждом уровне, мы будем утверждать, что

импульс для последних акцентов, так же как и для первого акцента контроля,

по-видимому, в значительной степени исходит от местных органов власти. (1)

Хотя ни один из этих акцентов не является уникальным для любого уровня правительства, и

безусловно, свидетельства их можно найти на каждом уровне, мы будем утверждать, что

импульс для последних акцентов, так же как и для первого акцента контроля,

по-видимому, в значительной степени исходит от местных органов власти. (1)

Рубин также подчеркивает важность исторического контекста при рассмотрении изменения в американском бюджете. Бюджетные акценты зависят от «времени и обстоятельства, в которых составляется бюджет» (Рубин, 1996: 112). утверждают, как Рубин и Шик, что это важное наблюдение, поскольку слишком часто бюджетирование считают техническим процессом, оторванным от других идей и сил, действующих в данный момент времени.

Истоки и исторический контекст бюджетной идеи

Оглядываясь назад, трудно представить правительство без бюджетирования

(Флейшман и Маркетт, 1986).В отличие от многих других американских учреждений или

практике, однако концепция бюджетирования в том виде, в каком мы ее знаем сегодня, не пришла к

США с первыми колонистами. Скорее, он развивался в последнем

часть девятнадцатого века.

Скорее, он развивался в последнем

часть девятнадцатого века.

На рубеже веков Соединенные Штаты были «единственной великой нацией без бюджетной системы» (Buck, 1929: 10). Конгресс поднял и проголосовал за деньги, необходимые для того, чтобы национальное правительство функционировало более или менее бессистемно. способ.То же самое характерно для штатов и местных органов власти. ну, за исключением того, что существовало больше государственных и местных вариаций для любого особый узор из-за их огромного количества. Отчасти это законодательное господство было связано с идеей разделения властей и боязнью сильного исполнительная власть, основанная на американском колониальном опыте. В результате было то, что бюджета в той мере, в какой можно сказать, что он существовал в том смысле, в каком мы знать это сегодня, было прерогативой законодательной власти.Этот шаблон был доминирует на всех уровнях власти в США.

Однако реформаторский импульс зажгли именно города. на основе патронажа

можно сказать, что политические машины девятнадцатого века способствовали

развитие бюджетирования, как мы его знаем. Эти машины стали мощными в больших

отчасти из-за массовой волны иммиграции, которая длилась сорок лет, с 1880 по

около 1920 г. (2) (Росс и Левин, 1996: 150). В 1880-х годах иммиграция

выросла с цифр середины века примерно на 2.5 миллионов человек в год, чтобы

5,25 миллиона в год, достигнув почти 9 миллионов в год в первой половине

ХХ века (Cullingworth, 1993: 23-24). До 1880 года Соединенные Штаты были

сельский, янки и протестант (Ричард Хофштадтер, 1955). Тем не менее

индустриализация Соединенных Штатов предоставила иммигрантам рабочие места. Таким образом

города стали новым домом для иммигрантов. При такой массовой иммиграции и

рост внутреннего населения, города росли в размерах. Более того, иммигранты из

конца 1800-х и начала 1900-х годов были выходцами из Южной и Восточной Европы, в отличие от

более ранние иммигранты.Таким образом, их религия, традиции и обычаи сделали это

труднее ассимилировать их в американском обществе.

Эти машины стали мощными в больших

отчасти из-за массовой волны иммиграции, которая длилась сорок лет, с 1880 по

около 1920 г. (2) (Росс и Левин, 1996: 150). В 1880-х годах иммиграция

выросла с цифр середины века примерно на 2.5 миллионов человек в год, чтобы

5,25 миллиона в год, достигнув почти 9 миллионов в год в первой половине

ХХ века (Cullingworth, 1993: 23-24). До 1880 года Соединенные Штаты были

сельский, янки и протестант (Ричард Хофштадтер, 1955). Тем не менее

индустриализация Соединенных Штатов предоставила иммигрантам рабочие места. Таким образом

города стали новым домом для иммигрантов. При такой массовой иммиграции и

рост внутреннего населения, города росли в размерах. Более того, иммигранты из

конца 1800-х и начала 1900-х годов были выходцами из Южной и Восточной Европы, в отличие от

более ранние иммигранты.Таким образом, их религия, традиции и обычаи сделали это

труднее ассимилировать их в американском обществе.

Прибытие этих иммигрантов вызвало «столкновение политических

которые доминировали в городской политике на протяжении большей части двадцатого века» (Росс и

Левин, 1996: 151). Эти этнические приезжие имели «приватную» ориентацию.

к политике, которая столкнулась с «общественным отношением» протестантов-янки к

ориентация. Другие утверждали, что протестанты по рождению просто не желали

оплачивать проекты или государственные программы, которые не принесли им пользы (Hennessey,

1970).Какой бы ни была причина, иммиграция и экстенсивный рост крупных городских

политические машины имели огромные последствия для американского государственного управления

из-за роста городов и их расходов на коммунальные услуги.

Эти этнические приезжие имели «приватную» ориентацию.

к политике, которая столкнулась с «общественным отношением» протестантов-янки к

ориентация. Другие утверждали, что протестанты по рождению просто не желали

оплачивать проекты или государственные программы, которые не принесли им пользы (Hennessey,

1970).Какой бы ни была причина, иммиграция и экстенсивный рост крупных городских

политические машины имели огромные последствия для американского государственного управления

из-за роста городов и их расходов на коммунальные услуги.

В последнее десятилетие девятнадцатого века составление бюджета определялось как

оценка доходов и расходов или публичный баланс, а также

законодательный акт, устанавливающий и разрешающий определенные виды и размеры

расходы и налогообложение» (Schiesl, 1977: 89).Представление о бюджете как

механизм управления, однако, развивался с 1830-х годов, но получил

импульс после Гражданской войны с ростом городов и расширением

муниципальные службы. К концу 1890-х годов существовало три основных формы

муниципальный бюджет. В некоторых городах просто применялся налоговый сбор, что не нравилось властям.

реформаторов из-за отсутствия контроля из-за невнимания к расходной части

бюджета в сочетании с доминированием городского совета.Другим подходом был

налоговый сбор, сопровождаемый подробными ассигнованиями. Не хватало там, конечно,

сведения об оценке доходов. Третьи использовали налоговый сбор, но предшествовали

это с подробными оценками доходов и расходов, практика, которая обнаружила

благосклонность реформаторов из бизнеса и среднего класса. Однако городские советы не

юридически обязаны придерживаться этих оценок (Schiesl, 1977: 89).

В некоторых городах просто применялся налоговый сбор, что не нравилось властям.

реформаторов из-за отсутствия контроля из-за невнимания к расходной части

бюджета в сочетании с доминированием городского совета.Другим подходом был

налоговый сбор, сопровождаемый подробными ассигнованиями. Не хватало там, конечно,

сведения об оценке доходов. Третьи использовали налоговый сбор, но предшествовали

это с подробными оценками доходов и расходов, практика, которая обнаружила

благосклонность реформаторов из бизнеса и среднего класса. Однако городские советы не

юридически обязаны придерживаться этих оценок (Schiesl, 1977: 89).

Реформаторы среднего класса и интересы бизнеса объединились в этот период,

известный как прогрессивная эра, чтобы бороться с городскими политическими машинами в

борьба за реформу правительства.Отличительными чертами прогрессивных реформ были

стремление установить исполнительную ответственность в муниципальном управлении и

ослабить власть городского совета или законодательного органа, установить

беспартийное правительство и отделить политику от администрации (Бак,

1929 г. ; Флейшман и Маркетт, 1986; и Шизель, 1977). Таким образом, общественность

административное движение зародилось в 1880-х годах, когда Вудро Вильсон взял на себя

видное место в качестве теоретика новой дисциплины.Научное управление подходит

в прекрасном соответствии с целями движения государственного управления и городского

реформаторов с упором на эффективность и объективный анализ

административные или управленческие методы, чтобы найти «единственный лучший способ» выполнить

задача, философия, которая была привлекательной для реформаторов аполитичной. Короче говоря,

«растущая враждебность к ведению бизнеса в темноте, к правлению босса, [и]

невидимого правительства, стала той почвой, на которой бюджетная идея окончательно утвердилась

укоренились и выросли» (Schiesl, 1977: 90).

; Флейшман и Маркетт, 1986; и Шизель, 1977). Таким образом, общественность

административное движение зародилось в 1880-х годах, когда Вудро Вильсон взял на себя

видное место в качестве теоретика новой дисциплины.Научное управление подходит

в прекрасном соответствии с целями движения государственного управления и городского

реформаторов с упором на эффективность и объективный анализ

административные или управленческие методы, чтобы найти «единственный лучший способ» выполнить

задача, философия, которая была привлекательной для реформаторов аполитичной. Короче говоря,

«растущая враждебность к ведению бизнеса в темноте, к правлению босса, [и]

невидимого правительства, стала той почвой, на которой бюджетная идея окончательно утвердилась

укоренились и выросли» (Schiesl, 1977: 90).

Чрезвычайно важные и влиятельные участники в продвижении муниципальных финансов

реформы были активистами восходящих профессий бухгалтерии, администрации

и социальная работа. Главным среди них было Нью-Йоркское бюро муниципальных

Исследование, созданное в 1907 году. Бюро выявило плохие налоговые процедуры.

что приводит к неэффективности. Это работало, чтобы привнести единообразие и ответственность в

государственные финансы. Он расшифровал, как действует правительство, и, следовательно,

порекомендовал, как улучшить правительство.Нью-Йоркское муниципальное бюро

Исследования, как и другие реформаторы той эпохи, ухватились за бизнес-корпорацию как за

идеальная модель бюрократической организации и продвигала научную

концепции управления, которые способствовали бы планированию, специализации, количественному

измерение и стандартизация — составляющие эффективности. Таким образом, Бюро

посеял семена для обучения в области государственного управления, чтобы произвести квалифицированный

пул административных техников, которые могли бы умело управлять государственными службами

без оглядки на политику.

Бюро выявило плохие налоговые процедуры.

что приводит к неэффективности. Это работало, чтобы привнести единообразие и ответственность в

государственные финансы. Он расшифровал, как действует правительство, и, следовательно,

порекомендовал, как улучшить правительство.Нью-Йоркское муниципальное бюро