Бухучет тмц: товарно-материальные ценности на предприятии, что это такое, списание и движение, порядок ведения, правила организации, методы контроля

Товарно-транспортная накладная: образец заполнения-2018 | Современный предприниматель

Товарно-транспортная накладная (ТТН) формы № 1-Т – первичный учетный документ, применяемый для оформления передвижения ТМЦ и одновременно расчетов за их перевозку автотранспортом. Разберемся с особенностями заполнения этой формы.

Когда применяется товарно-транспортная накладная

Бланк ТТН – унифицированный сопроводительный документ, который оформляется при осуществлении нескольких операций:

- передаче товара продавцом покупателю;

- перевозке этого товара.

ТТН дает право продавцу списать, а покупателю – оприходовать перевезенный товар. Водителю начисляют зарплату на объем выполненных работ, которые указываются в ТТН. Оформленная товарно-транспортная накладная подтверждает право на вычет НДС, а также транспортные затраты в целях уменьшения базы по налогу на прибыль. Кроме того, при возникновении каких-либо проблем, ТТН дает попросту идентифицирует перевозимый товар. Т.е. оформление перевозки ТМЦ от одного юрлица другому ТТН – операция необходимая.

Т.е. оформление перевозки ТМЦ от одного юрлица другому ТТН – операция необходимая.

Бланк ТТН: форма документа

Многостороннее предназначение определяет форму документа, состоящего из 2-х разделов:

- Товарного, обуславливающего отношения отправителя и получателя груза.

- Транспортного, определяющего взаимодействие отправителя груза (заказчика транспорта) с автотранспортной компанией, выполняющей перевозку. Этот раздел служит для учета работы автомобиля и расчетов заказчика ТС за предоставленные перевозочные услуги с транспортной компанией.

Заполнение ТТН: особенности

По принятым правилам отправитель груза выписывает ТТН в 4-х экземплярах (важно! каждый из них – оригинал), а затем форма заполняется совместно приобретателем и перевозчиком.

Продавец во все экземпляры вносит информацию:

- № документа и дату транспортировки;

- Реквизиты/адреса сторон;

- Сведения об отправляемом товаре (номенклатура, количество, цена, стоимость).

Затем он удостоверяет документ подписями и печатями, оставляет себе один экземпляр, остальные передает перевозчику, который привозит их приобретателю вместе с доставленным грузом. Разгрузив машину и проверив товар, ответственные лица, представляющие фирму-покупателя и принявшие груз, удостоверяют факт получения ТМЦ подписями и печатью, оставив себе один экземпляр. Два последних передают водителю.

Фирма-перевозчик, опираясь на оформленные ТТН, составляет акт выполненных работ, и, приложив его к одной ТТН с выписанным счетом на оплату услуг, отправляет той стороне сделки, которая должна оплачивать транспортировку груза. Если получателем устанавливается расхождение с договоренностями в количестве или качестве ТМЦ, этот факт оформляется актом, а в ТТН делается пометка.

Последняя накладная с приложенным к ней путевым листом становится основанием для оплаты труда водителя.

Обратите внимание! В случаях, когда транспортируется несколько партий товара для разных приобретателей за один рейс, ТТН выписываются отдельно для каждого приобретателя.

ТТН нового образца 2018: образец заполнения

Отметим изменения, вызвавшие немало разночтений при оформлении ТТН. Они коснулись формы транспортной накладной (ТН), а не товарно-транспортной. ТН, не являясь первичным документом, лишь дополняет транспортный раздел ТТН. Форма 1-Т не изменилась, все разделы сохранили актуальность и пока новыми сведениями не пополнялись. Вставка 1

Скачать бланк ТТН можно ниже.

Правила заполнения ТТН

Итак, форма 1-Т разделена на товарную и транспортную части. Первую заполняет продавец, вторую – перевозчик. Алгоритм оформления следующий:

К прибытию автомобиля грузоотправитель начинает заполнение документа, внесением сведений, которые мы указывали выше – дату, № ТТН, адреса/реквизиты сторон, блок сведений о ТМЦ, удостоверяет накладную.

По прибытии автомашины в ТТН вносят сведения о фирме-перевозчике и водителе:

- № путевого листа;

- Название транспортной фирмы;

- Марка и госномер машины;

- ФИО водителя.

Кроме этой информации, в накладной должна присутствовать информация о типе упаковки перевозимого товара. ТМЦ без упаковки отмечаются в соответствующем поле значком «н/у». Если предполагается опечатывание или пломбирование груза, то проставляют оттиск пломбы для сличения приобретателем.

В отведенных полях ТТН товар должен быть досконально охарактеризован: указывается тип погрузочно/разгрузочных манипуляций, вес нетто/брутто, число мест, занимаемых ТМЦ в машине. Если пересчет по числу мест невозможен (например, насыпной груз), это также отмечается. После взвешивания товара указывается метод установления веса, тип используемых весов.

Если продавец отправляет товар, к которому требуется некая дополнительная документация, то водитель доставляет ее приобретателю вместе с грузом. Вручение подобных документов также отмечается в бланке ТТН. Продемонстрируем пример заполнения ТТН: вставка 2

Таким образом, товарно-транспортная накладная, образец заполнения которой мы представили, оформляется тремя сторонами.

Особенности оформления формы ТТН в 2018

Иногда к форме 1-Т может прилагаться накладная ф-мы ТОРГ-12. Так бывает, когда товарный раздел ТТН не вмещает в полной мере информацию о товаре и необходим пространный вариант. Но формой ТОРГ-12 заместить ТТН невозможно, поскольку в ней нет транспортного раздела. В качестве самостоятельного документа ТОРГ-12 служит, если товар перевозится самовывозом, когда третья сторона-перевозчик не привлекается, а транспортирует ТМЦ сам приобретатель. Важным в этом случае становится лишь цепочка «отгрузка – получение» груза.

Существуют правила транспортировки разных видов товаров. К примеру, для перевозки алкогольной продукции к форме 1-Т составляют специальную справку, зерно доставляется по ТТН с сопроводительной формой СП-32, молочная продукция имеет обязательное сопровождение в виде формы СП-33 и т.д. Т.е. в любой перевозке основным документом является ТТН, а приложением к нему – сопроводительные накладные формы, разработанные в соответствии со спецификой отрасли.

Учет товарно-материальных ценностей на предприятии

Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.

Как отразить в налоговом учете материалы и иные материально-производственные запасы?

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Как организовать складской учет товарно-материальных ценностей?

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

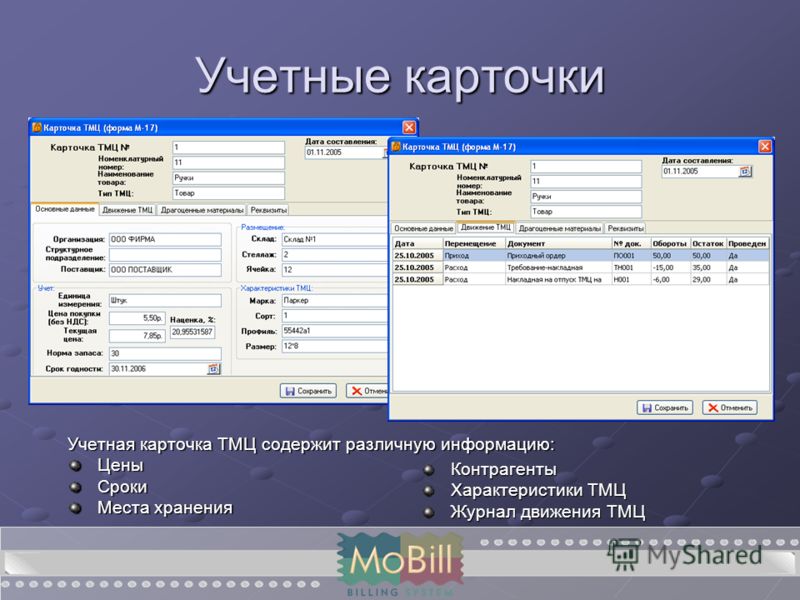

Сортовой метод

Учет выполняется при помощи карточек сортового типа.

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора?

Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Учет ТМЦ

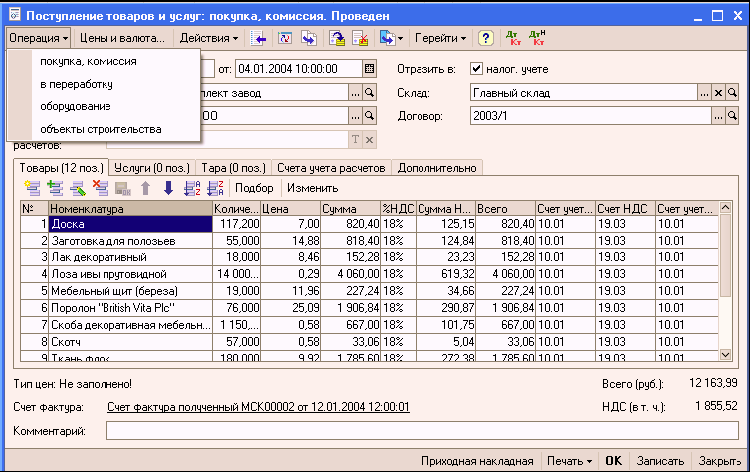

Учет производится на основании первичной документации, составленной по унифицированной форме.

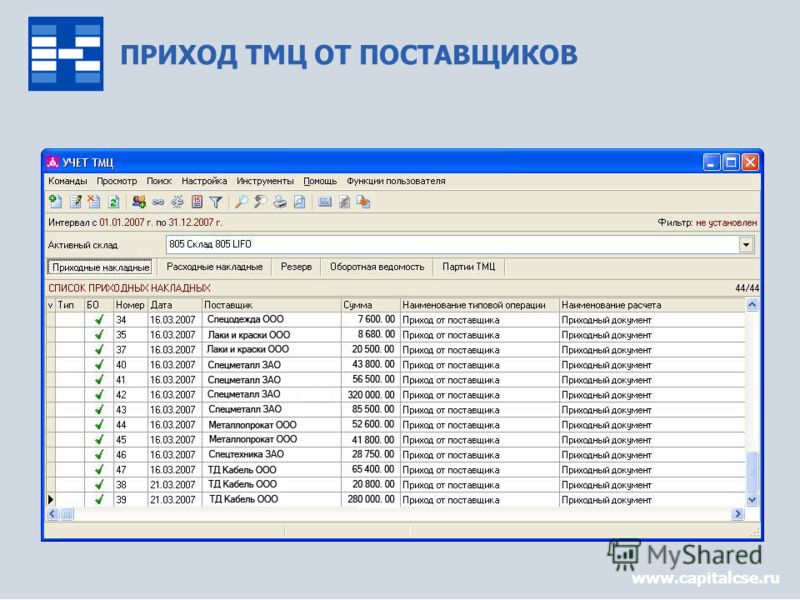

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Когда и как учитывать МПЗ на забалансовых счетах?

Проводки при поступлении

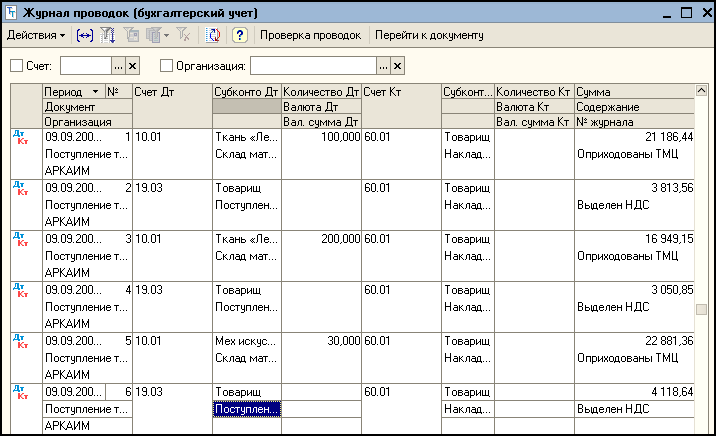

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60. 1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

1. Поступление ценностей.

1. Поступление ценностей.ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340; КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

Учет ТМЦ в бухгалтерии: проводки и документы

Руководство предприятия обязано организовать учет ТМЦ в бухгалтерии. Проводки и документы при этом должны быть верные: за правильность по подтверждению каждой операции ответственность несет бухгалтерская служба. Законодательно обозначено требование о документировании всех случаев перемещения материальных ценностей и переносе сведений об этом в регистры бухгалтерского учета. Процедура оформления каждого действия должна быть обозначена учетной политикой.

Процедура оформления каждого действия должна быть обозначена учетной политикой.

Документальное оформление операций с ТМЦ

Система документооборота, действующая в компании, основана на комплексе унифицированных бланков. Их шаблоны должны быть разработаны в соответствии с нормативными требованиями Закона от 06.12.2011 г. № 402-ФЗ.

Если законодательством разрешено использовать произвольные формы, субъект хозяйствования составляет их самостоятельно и утверждает внутренним актом. В итоге:

- документ неунифицированного образца можно внедрять в документооборот распоряжением руководителя;

- новый бланк может быть утвержден через внесение его в одно из приложений к учетной политике.

Товарно-материальные ценности представлены товарами, готовой продукцией и материалами. От типа продукции зависит набор оформляемых документов.

Отдельным комплектом документов отражают операции:

- по поступлению изделий или сырья;

- приемке товаров;

- списанию ценностей;

- отражению результатов регулярного мониторинга.

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (униф. форма ТОРГ-12) счета железнодорожные накладные счета-фактуры доверенности на получение ТМЦ (формы М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4) акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1) заполняют также товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5) данные также вносят в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска накладная на отпуск на сторону (М-15) | счет-фактура товарно-транспортная накладная товарная накладная (ф. | счет-фактура товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными бухучета | ведомости по учету материально-производственных и товарных запасов (МХ-19) акты о выборочной проверке наличия материалов (МХ-14) отчеты о движении ТМЦ в местах хранения (МХ-20, 20а) товарные отчеты (ТОРГ-29) | ||

ТОРГ-12)

ТОРГ-12)Также см. «Образец доверенности на получение товара/материальных ценностей».

Составление бухгалтерских корреспонденций по ТМЦ

Чтобы зафиксировать в учете момент, когда поступили материалы от поставщика, проводку формируют через проведение дебетового оборота по 10-му счету.

Для отражения операций с готовой продукцией применяют синтетический счет 43. Он активный, приход оформляют дебетовым движением, а расход обозначают в кредитовых оборотах.

Стоимость товаров и размер наценки на них аккумулируют в дебете счета 41.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Если отражают внутреннее перемещение ценностей, например, когда отпущены материалы в производство, проводку составляют с использованием аналитических субсчетов.

Выбытие находящихся на хранении оборотных средств может происходить в результате:

- передачи в другое подразделение компании;

- продажи конечному потребителю;

- перевозки в филиальную структуру;

- безвозмездного дарения третьим лицам;

- выбраковки.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| отпущены материалы в производство (проводка) | Дт 20 (23,29) | Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20 (23,29) | Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Дт 44 | Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | |

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10 (43, 41) | по сумме отгруженных обособл. подразделению ТМЦ подразделению ТМЦ |

Во всех случаях списания материалов проводки формируют через кредитование счета 10 в связке со счетами затрат. Этот подход к составлению бухгалтерских корреспонденций реализуют и в отношении товаров с готовой продукцией, но с участием счетов 41 или 43.

Причиной исключения оборотных ресурсов из баланса может быть:

- утрата продукцией или сырьем первоначальных качеств;

- порча материала;

- износ актива;

- фиксация недостачи по итогам инвентаризации.

Также см. «Инвентаризация товарно-материальных ценностей».

Выбытие обязательно подтверждают набором оправдательной документации для установления необходимости выведения ценностей из оборота.

При оформлении списания товара, пришедшего в негодность, проводки составляют на сумму, которая указана в акте списания. По дебету всегда будет фигурировать счет 94.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

Также см. «Как производят списание материалов».

«Как производят списание материалов».

22. Учет товарно—материальных ценностей. Бухгалтерский учет

22. Учет товарно—материальных ценностей

При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:

1) по какой цене учитывать товары, сырье и материалы на складе;

2) по какой цене и в каком порядке списывать ТМЦ со склада.

Первый вопрос связан с тем, что закупки ТМЦ сопровождаются затратами на упаковку, погрузку—разгрузку, транспортировку и прочее, т. е. транспортно—заготовительными расходами.

В соответствии с действующим законодательством предприятие имеет право выбора из следующих вариантов учетной цены закупленных ТМЦ:

1) ТМЦ приходуются на склад по цене поставщика, а транспортно—заготовительные расходы (ТЗР) исходя из принципа временной определенности затрат включают себестоимость текущего учетного периода.

Преимущество этого способа в том, что уменьшается текущая налогооблагаемая прибыль и оперативно компенсируется ТЗР;

2) ТМЦ приходуются на склад по полной фактической себестоимости, включая ТЗР.

Преимущество – на складе материалы учитываются по реальной себестоимости. Недостаток – компенсация ТЗР откладывается, налогооблагаемая прибыль возрастает;

3) ТЗР приходуются на специальный счет отдельно от ТМЦ и списываются по мере расходования ТМЦ. Преимущество – в учете можно точно выявить долю ТЗР с тем, чтобы повлиять на ее снижение.

При учете ТМЦ на складе по покупной цене ТЗР списываются на счета материальных затрат (себестоимость) того периода, в котором они возникли.

При учете ТМЦ на складе вместе с ТЗР затраты по их приобретению предварительно накапливаются на счете 15 «Заготовление и приобретение материальных ценностей», затем ТМЦ приходуются на склад (счет 10) по цене, рассчитанной исходя из оборота по счету 15.

При учете ТМЦ по покупной цене, а ТЗР – на отдельном счете используется либо субсчет счета 10, либо любой свободный счет из плана счетов.

При определении учетной цены ТМЦ следует помнить, что приобретение ТМЦ – закупки, но не затраты. Приобретение ТМЦ представляет собой переход одного вида актива в другой и никак не отражается на себестоимости продукции. Затратами материалы становятся тогда, когда они включаются в процесс производства и переносят свою стоимость на себестоимость перевозок. В этот момент необходимо решить, в какой последовательности списывать взятые со склада ТМЦ на себестоимость перевозок.

Приобретение ТМЦ представляет собой переход одного вида актива в другой и никак не отражается на себестоимости продукции. Затратами материалы становятся тогда, когда они включаются в процесс производства и переносят свою стоимость на себестоимость перевозок. В этот момент необходимо решить, в какой последовательности списывать взятые со склада ТМЦ на себестоимость перевозок.

При формировании учетной политики предприятие может выбрать один из следующих способов отнесения стоимости материалов на себестоимость перевозок.

Метод фифо – в этом случае ТМЦ списываются со склада в той же последовательности, в какой они поступили на склад. Списание ТМЦ по принципу фифо требует организации партионного учета, т. е. учетной единицей становится не номенклатура, а партия ТМЦ.

Метод лифо – в этом случае ТМЦ списываются со склада в обратной хронологии, т. е. начиная с последней по времени поступления партии.

Данный текст является ознакомительным фрагментом.

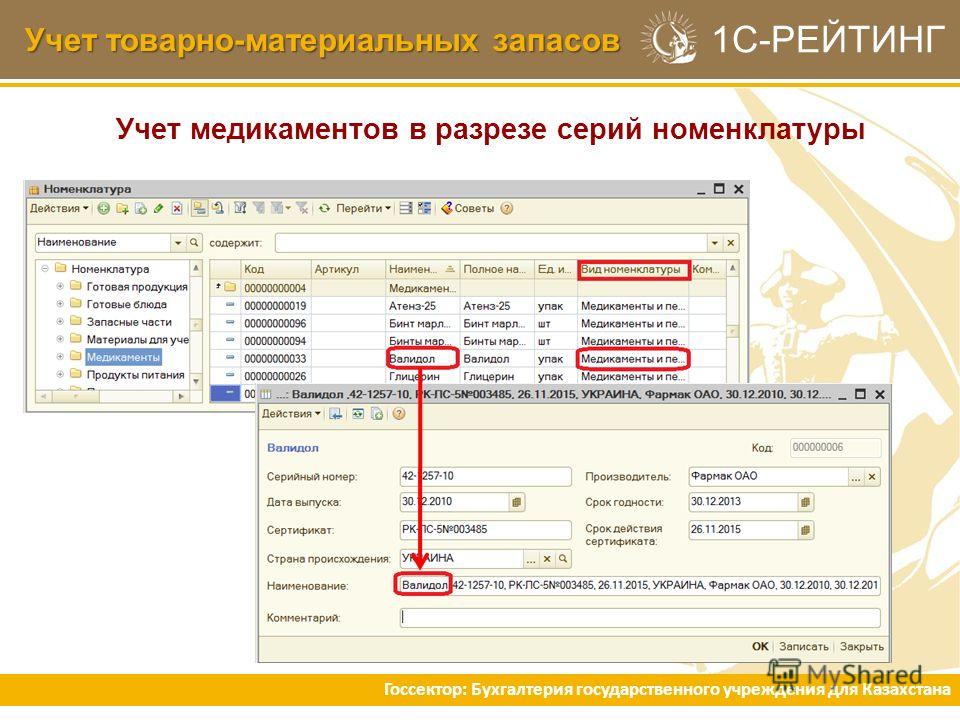

Товарно-материальные ценности | 1С:Бухгалтерия 8

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 «Учет материально-производственных запасов» и методическим указаниям по его применению.

Аналитический учет запасов на счетах учета в программе всегда ведется по номенклатурным позициям (наименованиям товаров, материалов, продукции). Кроме этого, дополнительно может быть установлен аналитический учет запасов по партиям и по складам (по количеству или по количеству и сумме).

Настройки учета запасов едины для целей бухгалтерского и налогового учета. Для внешнеторговых операций поддерживается учет таможенных деклараций и страны происхождения товара.

Автоматизированы операции поступления и списания товарно-материальных ценностей (ТМЦ). Можно оформить перемещение ценностей между складами, продажу, передачу в производство.

Поддерживаются способы оценки материально-производственных запасов (МПЗ) при их выбытии:

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Самым простым по реализации является способ — по средней себестоимости. Данный способ не требует ведения учета по партиям. При использовании способа ФИФО обязательно ведется партионный учет. Различные способы оценки могут применяться независимо для каждой организации. При этом в бухгалтерском и налоговом учете конкретной организации способы оценки МПЗ совпадают.

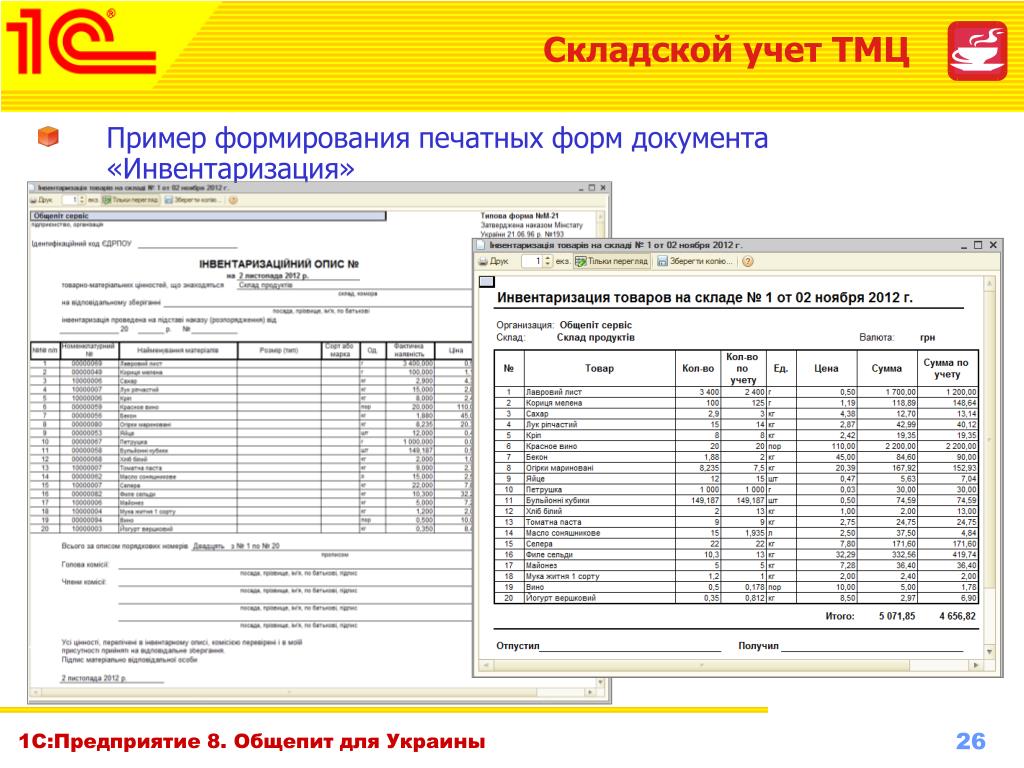

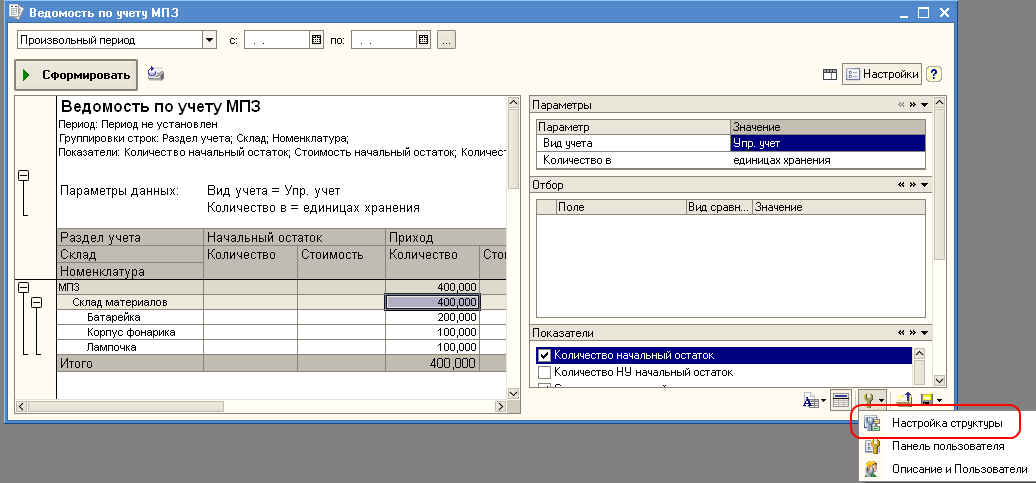

Предусматривается проведение инвентаризаций товарно-материальных ценностей в разрезе складов и материально-ответственных лиц. По результатам инвентаризации автоматически подсчитывается разница между учетным количеством и фактическим количеством ценностей, выявленным в результате инвентаризации. На основании выполненной инвентаризации можно автоматически сформировать документы списания или оприходования.

Предусмотрена возможность комплектации и разукомплектации ТМЦ. Автоматизированы операции по учету возвратной многооборотной тары. Учтена специфика налогообложения таких операций и расчетов с поставщиками и покупателями. Ведется количественно-суммовой учет поступлений, отгрузок и остатков возвратной тары в разрезе контрагентов.

Предусмотрен учет спецодежды, спецоснастки, хозяйственного инвентаря. Стоимость спецодежды может быть списана единовременно или в течение срока эксплуатации. Учет ведется в разрезе материально-ответственных лиц. Информацию об остатках товаров, их поступлении и выбытии в течение определенного периода времени можно просмотреть с помощью стандартных отчетов.

Учет тары

Особым видом товарно-материальных ценностей, используемым при отгрузке и транспортировке товаров и готовой продукции, является возвратная многооборотная тара. В «1С:Бухгалтерии 8» регистрируются различные операции с возвратной многооборотной тарой: передача покупателю, возврат покупателем, получение от поставщика, возврат поставщику.

Инвентаризация

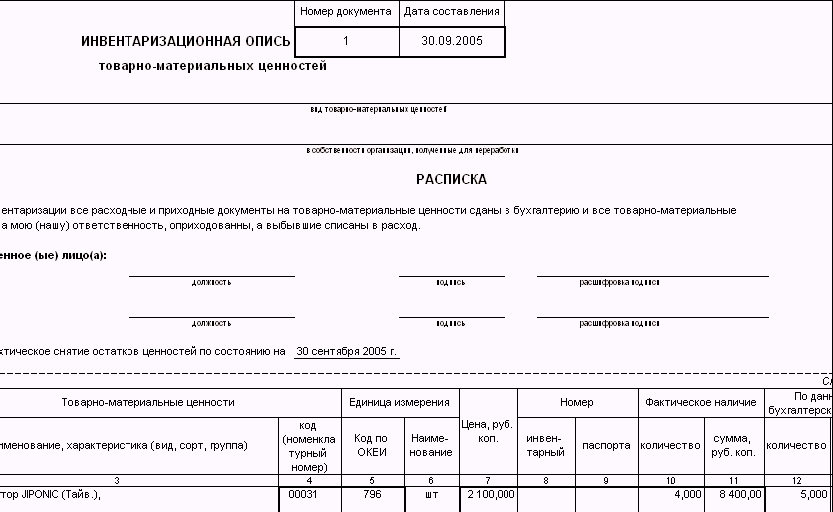

Залогом сохранности имущества организации является регулярное проведение инвентаризаций. Обеспечивается возможность проведения инвентаризации товарно-материальных ценностей в разрезе складов и материально-ответственных лиц.

Пример оформления инвентаризации

По данным инвентаризации можно распечатать типовую форму ИНВ-19 «Сличительная ведомость», ИНВ-3 «Инвентаризационная опись товаров» и другие. При выявлении излишков (недостач) товарно-материальных ценностей можно автоматически сформировать документы оприходования (списания) ценностей на основании инвентаризации.

Спецодежда и спецоснастка

Спецодежда и спецоснастка представляют собой разновидность товарно-материальных ценностей с особым порядком списания на затраты. Для каждой позиции спецодежды и спецоснастки устанавливаются параметры списания: срок полезного использования в месяцах, способ погашения стоимости в производстве (линейный, погашать стоимость при передаче в эксплуатацию, пропорционально объему продукции), способ отражения расходов в затратах.

Пример работы со спецодеждой

Стоимость спецодежды и спецоснастки может быть списана единовременно при передаче в эксплуатацию или списываться в течение срока эксплуатации. Если стоимость списывается в течение срока эксплуатации, то погашение стоимости выполняется автоматически регламентной операцией закрытия месяца.

При передаче спецодежды и спецоснастки в эксплуатацию она продолжает учитываться на специальных забалансовых счетах до момента фактического выбытия. Предусмотрена возможность возврата спецодежды и спецоснастки их эксплуатации на склад, передачи между материально-ответственными лицами, а также списания в связи с полным износом или по факту порчи.

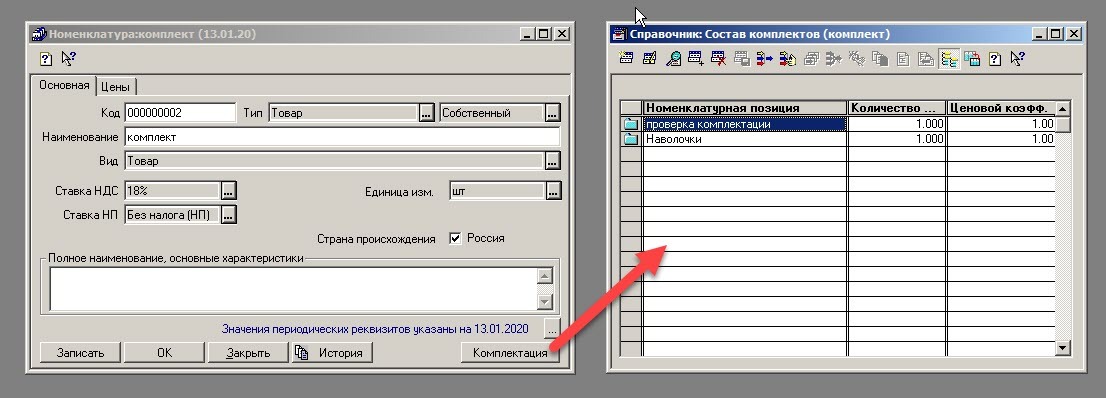

Комплектация и разукомплектация

В производственной деятельности нередко возникает ситуация, когда, не производя каких-либо дополнительных действий или операций, необходимо составить из нескольких единиц МПЗ одну новую единицу, либо преобразовать одну единицу учета в несколько отдельных. Для создания такого рода комплектов, а также для обратной процедуры — разукомплектации набора на отдельные предметы предназначен специальный документ.

Для создания такого рода комплектов, а также для обратной процедуры — разукомплектации набора на отдельные предметы предназначен специальный документ.

Бухгалтерский учет для предпринимателя

Что нужно знать предпринимателю о бухгалтерском учете

Бухучет относится к числу тех бизнес-процессов, которые из года в год остаются актуальными для предприятия, независимо от сферы его деятельности, особенностей реализуемой продукции, региональности и других параметров. Его задача — отражать все финансовые потоки в организации и формировать отчеты о состоянии капитала, ТМЦ и других активов.

Фактически, бухгалтерский учет — бизнес-процесс, связанный с контролем денежных средств и других ценностей предприятия. Отдельное его направление формирует налоговый учет, задачей которого является расчет сумм для перечисления в бюджет и регулярная подача отчетности в ФНС.

Каждой сфере профессиональной деятельности присущ определенный сленг — набор узкоспециализированных терминов. И бухучет — не исключение. Если посмотреть, как два опытных бухгалтера обсуждают какой-то рабочий момент, можно услышать немало названий разных счетов и доводов, почему нужно использовать именно их, а не другие. И как в таком случае быть предпринимателю, который, с одной стороны, мало что понимает из слов счетовода, с другой — обязан контролировать учетный процесс на фирме?

Отвечая на данный вопрос, можно отметить, что руководителю достаточно разбираться в терминологии на базовом уровне и уметь проверить бухгалтера по разным типам отчетов. Поэтому рассмотрим основные положения бухучета и термины, которые часто используют счетоводы, чтобы понимать, о чем они говорят!

Базовая терминология бухгалтерского учетаВ первую очередь, следует обратить внимание на Баланс. Этот документ является комплексным отчетом о финансовом положении предприятия. Он состоит из двух частей:

Он состоит из двух частей:

- Актива Баланса

- Пассива Баланса

В Активе отражаются все денежные средства, материальные и нематериальные ценности, которые являются производственными или сервисными ресурсами предприятия, необходимыми для ведения его основной деятельности. В Пассиве отражаются все обязательства, которые необходимо погашать организации за возможность использования оборотного капитала, производственного и другого оборудования.

Проще говоря, в Активе представлены доступные компании ресурсы, в Пассиве — обязательства по их обеспечению и обслуживанию. Обе статьи Баланса можно детализировать на разделы. Так, Актив включает в себя:

- Необоротные активы

- Оборотные активы

Пассив включает в себя:

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

Рассмотрим эти разделы и базовые для них счета, еще больше углубляясь в понимание основ бухучета.

Необоротные активы — ресурсы, которые используются долгосрочно (более 12 месяцев) и не расходуются в течение одного производственного цикла. Примерами таковых являются цеха, склады, офисные помещения и другое дорогостоящее имущества. Оборотные активы — ресурсы, расходуемые в процессе производственного цикла. Речь идет, например, о сырье, полуфабрикатах, денежных средствах для расчетов с контрагентами и персоналом.

Необоротные активы формируются несколькими видами имущества, которым соответствуют определенные счета:

Преимущества сотрудничества с удаленными специалистами:

- 01 — основные средства (производственное оборудование, цеха, склады)

- 001 (внебалансовый счет) — Арендованные основные средства (цеха, станки, автомобили, используемые компаний, но принадлежащие другому собственнику)

- 02 — аммортизация основных средств (ежемесячное покрытие капитальных вложений за оборудование, недвижимость и др. )

- 03 — доходные вложения в материальные ценности (дорогостоящее имущество, сдаваемое в аренду)

)

)- 04 — нематериальные активы (деловая репутация фирмы, патенты, лицензионные права, ПО, технологии и др.)

- 07 — оборудование к установке (например, станки, которые уже приобретены, но еще не запущены в эксплуатацию)

- 08 — Вложения в необоротные активы (инвестиции в строительство новых цехов, складов, носящие долгосрочный характер)

Помимо этого, преимущества получают и сами специалисты, работающие на «удаленке». У них отпадает необходимость ежедневно добираться на рабочее место, переживая различные стрессовые ситуации. Ведение деятельности в уютной, домашней обстановке способствует повышению эффективности труда и желанию работать.

Оборотные активы тоже формируются несколькими категориями имущества, которым соответствуют счета:

- 10 — сырье и материалы (ТМЦ, из которых изготавливается готовая продукция)

- 20 — незавершенное производство (все ТМЦ, уже завезенные в цех, но еще не превращенные в ГП)

- 41 — товары (уже упакованная и подготовленная к отправке продукция)

- 43 — готовая продукция (изделия, вышедшие из цеха, но еще не упакованные для отправки потребителю)

- 44 — коммерческие расходы (например, затраты на транспортировку товарно-материальных ценностей)

- 45 — товары в пути (продукция, уже отгруженная со склада, но еще не принятая заказчиком)

- 50 — касса (наличие деньги в распоряжении предприятия)

- 51 — безналичные денежные средства на банковских счетах в рублях

- 52 — безналичные денежные средства на банковских счетах в иностранной валюте

- 60 — расчеты с поставщиками и подрядчиками (дебиторская задолженность контрагентов перед фирмой)

- 62 — расчеты с покупателями и заказчиками (дебиторская задолженность клиентов перед компанией)

- 68, 69 — переплата компании в бюджет или фонды социального страхования

- 76 — расчеты с прочими контрагентами (дебиторская задолженность, не учтенная на счетах 60, 62)

Ориентируясь в представленных базовых счетах, предприниматель лучше сможет понять и проконтролировать своего бухгалтера, просто сравнивая, например, отчеты о запасах с фактическим наличием сырья, материалов и ГП.

Капитал и резервы — деньги, имущество, технологии, которыми располагает предприятие с момента его открытия. Именно этот раздел играет важнейшую роль при оценке стоимости компании, например, с целью ее продажи или привлечения инвестиций. Капитал и резервы отражаются на следующих счетах:

- 80 — уставный капитал (начальные вложения собственника и/или бизнес-партнеров)

- 82 — резервный капитал (имущество, которое может быть задействовано предприятием в любой момент)

- 83 — добавочный капитал (удорожание/удешевление активов в результате их переоценки)

- 84 — нераспределенная прибыль прошлых лет (сумма дивидендов, которые планируется распределить между акционерами)

- 91 — прибыль текущего года после вычета налогов (чистая прибыль организации за отчетный период)

Долгосрочные обязательства — кредиты и займы компании, которые планируется погасить в течение периода, превышающего 12 месяцев. Отражаются на счете 67 и не включают в себя проценты по займам.

Отражаются на счете 67 и не включают в себя проценты по займам.

Краткосрочные обязательства — кредиты и другие задолженности, которые планируется погасить в течение ближайших 12 месяцев. Учитываются на счетах:

- 60 — расчеты с поставщиками (кредиторская задолженность за полученное сырье, материалы)

- 62 — расчеты с покупателями (кредиторская задолженность перед клиентами за оплаченные товары, услуги)

- 66 — краткосрочные кредиты (банковские займы сроком до 1 года)

- 67 (субсчета) — проценты по долгосрочным ссудам

- 68, 69 — неполное погашение фирмой задолженности перед бюджетом или социальными фондами

- 70 — задолженность предприятия перед сотрудниками по оплате труда

- 71, 73 — задолженность фирмы перед работником по подотчетным суммам и прочим операциям

- 76 — расчеты с прочими контрагентами (кредиторская задолженность, не учтенная на счетах 6 класса)

Как видно, некоторые счета используются одновременно при отражении активов и пассивов компании. Это вполне объяснимо:

Это вполне объяснимо:

- Если покупатели, поставщики и другие контрагенты должны фирме, она отражает суммы в Дебете конкретного счета

- Если организация должна поставщикам, покупателям, фондам, она отражает суммы в Кредите конкретного счета

Разбираясь в представленных счетах, предприниматель уже способен читать бухгалтерский Баланс и понимать финансовое состояние компании. А сопоставление отчетной информации с фактической (например, соответствие сумм в кассовой книге и кассе) позволяет быстро проверить бухгалтера!

1С онлайн

Аренда 1С или загрузка своей базы

Обновления 1С включены в стоимость

Ежедневное резервное копирование баз

Консультации по 1С и 24/7 техподдержка

Попробовать бесплатно

Экономика и бухгалтерский учет (по отраслям)

Профессия бухгалтер

Первоочередной задачей бухгалтера является наведение порядка в учете всех ценностей. Он должен быть так организован, чтобы в любой момент можно было получить сведения о том, сколько и какого имущества у предприятия, организации, где оно хранится, в каком состоянии, где используется, кто отвечает за его сохранность.

Он должен быть так организован, чтобы в любой момент можно было получить сведения о том, сколько и какого имущества у предприятия, организации, где оно хранится, в каком состоянии, где используется, кто отвечает за его сохранность.

Бухгалтер должен хорошо ориентироваться как в юридических, так и в производственных вопросах, он должен ясно представлять отраженные в записях и цифрах технологические и хозяйственные операции.

В конце очередного месяца бухгалтер составляет отчет: подсчитывает суммы, записанные в карточках, и итоги заносит в балансовую таблицу.

Отчетность используется финансовыми, банковскими и статистическими органами, а на высших уровнях управления — для контроля деятельности отрасли и государства.

Бухгалтер должен обладать следующими качествами:

- усидчивость

- добросовестность

- хорошая скорость восприятия и воспроизведения цифрового материала

- пунктуальность

- высокое чувство долга

- развитая долговременная и оперативная память.

Профессия экономист

Это специалист, занимающийся анализом финансово-хозяйственной деятельности предприятия в целях ее улучшения, т.е. он ведет сбор и обработку экономической информации, анализирует результаты экономической деятельности, составляет текущий и перспективный планы, прогнозирует и ведет контроль за выполнением плана.

Профессия экономист-бухгалтер

Экономист-бухгалтер планирует, ведет как бухгалтерский учет, так и анализ финансово-хозяйственной деятельности предприятия. Осуществляет учет денежных средств и товарно-материальных ценностей.

Люди этой профессии должны быть, прежде всего, ответственны и организованны, потому что несвоевременная сдача отчета или потеря какого-нибудь документа может дорого обойтись компании. Кроме того, они должны любить цифры, с ними им придется сталкиваться ежедневно, а ошибка может оказаться роковой. Также необходимы высокая концентрация внимания и аккуратность, настойчивость и требовательность, скрупулезность и усидчивость. Неплохо иметь хорошую память и, самое главное, нужно уметь молчать (так как нередко бухгалтеру приходится хранить коммерческую тайну). Так же необходима эрудированность и творческий подход.

Неплохо иметь хорошую память и, самое главное, нужно уметь молчать (так как нередко бухгалтеру приходится хранить коммерческую тайну). Так же необходима эрудированность и творческий подход.

Представители этой специальности должны обладать такими качествами, как:

- логическое мышление;

- высокая концентрация;

- хорошая скорость восприятия и воспроизведения цифрового материала;

- уравновешенность;

- усидчивость;

- аккуратность;

- требовательность;

- отличная память;

- переключение и распределение внимания;

- объективность;

- собранность;

- высокое чувство долга.

Профессия экономист-менеджер

Экономист-менеджер работает в области экономики и управления. Деятельность специалиста направлена на обеспечение функционирования предприятия в целях рационального управления экономикой, производством.

Объектами профессиональной деятельности экономиста-менеджера являются предприятия и их структурные подразделения, коммерческие организации, некоммерческие организации и объединения, требующие профессионального знания экономики.

Основные виды профессиональной деятельности экономиста-менеджера: организационно-управленческая, производственно-экономическая, планово-экономическая, социально-управленческая, проектно-экономическая, маркетинговая, аналитическая, внешнеэкономическая, предпринимательская.

Экономист-менеджер может заниматься научно-исследовательской деятельностью, финансово-хозяйственной, аудиторской и биржевой деятельностью, может также работать в образовательных учреждениях.

Экономист-менеджер должен обладать следующими качествами:

- абстрактно-логическое мышление;

- хорошая память;

- переключение;

- выдержка;

- коммуникабельность;

- дипломатичность:

- хозяйственность;

- творческое мышление;

- концентрация;

- распределение внимания;

- уравновешенность;

- коммуникативность;

- ответственность.

Как команды высшего руководства используют системы управленческого учета для реализации стратегии

Марк Джегерс внес замечательный и разносторонний вклад в литературу по некоммерческому управлению. Например, его обзорная статья 2009 года (Jegers, 2009) не только дает интересный обзор экономической перспективы некоммерческого управления, но и резюмирует то, что Марк делает лучше всего: т. Е. Серьезное разъяснение важных вопросов исследования. Точно так же его книга «Управленческая экономика некоммерческих организаций», которая в настоящее время находится в пятом издании (2021 г.), используется многими учеными, включая авторов этой главы, для исследований и обучения.Более того, через несколько проектов стороннего финансирования Марк смог нанять, привлечь и стать соавтором нескольких ученых, которые с гордостью представляют его преемственность в некоммерческом управлении на долгие годы. Некоммерческое управление относится к системам и процессам, связанным с обеспечением общего руководства, контроля и подотчетности некоммерческих организаций (Cornforth, 2014, стр. 4–5). Это стало отдельной областью исследований, в которой участвует широкий круг дисциплин (Jegers, 2009; Cornforth, Brown, 2014; Van Puyvelde, 2016).Эта глава продолжает вышеупомянутое исследование, исследуя некоторые факторы, определяющие эффективность совета директоров в некоммерческих организациях. Эффективность совета директоров является важной темой в литературе по некоммерческому управлению (Ostrower and Stone, 2006; Cornforth, 2012; Renz and Andersson, 2014; Wellens and Jegers, 2014; Van Puyvelde, 2016). Например, было обнаружено, что это положительно связано с оценками эффективности организации (Green and Griesinger, 1996; Herman and Renz, 1997, 2004; Brown, 2005), а также с формированием инноваций в некоммерческих организациях (Jaskyte, 2012 , 2018).Основываясь на предыдущей литературе (Cornforth, 2003; Miller-Millesen, 2003; Brown and Guo, 2010; Van Puyvelde, 2016), проводится различие между тремя основными ролями управления (контролирующая роль, роль партнерства и роль, выходящая за рамки границ).

4–5). Это стало отдельной областью исследований, в которой участвует широкий круг дисциплин (Jegers, 2009; Cornforth, Brown, 2014; Van Puyvelde, 2016).Эта глава продолжает вышеупомянутое исследование, исследуя некоторые факторы, определяющие эффективность совета директоров в некоммерческих организациях. Эффективность совета директоров является важной темой в литературе по некоммерческому управлению (Ostrower and Stone, 2006; Cornforth, 2012; Renz and Andersson, 2014; Wellens and Jegers, 2014; Van Puyvelde, 2016). Например, было обнаружено, что это положительно связано с оценками эффективности организации (Green and Griesinger, 1996; Herman and Renz, 1997, 2004; Brown, 2005), а также с формированием инноваций в некоммерческих организациях (Jaskyte, 2012 , 2018).Основываясь на предыдущей литературе (Cornforth, 2003; Miller-Millesen, 2003; Brown and Guo, 2010; Van Puyvelde, 2016), проводится различие между тремя основными ролями управления (контролирующая роль, роль партнерства и роль, выходящая за рамки границ). роль). Мы анализируем взаимосвязь между человеческим капиталом совета директоров, лидерством председателя совета директоров и предполагаемой эффективностью совета директоров при выполнении этих ролей. Хотя это считается важным, эмпирические данные, относящиеся к влиянию человеческого капитала совета директоров (Cornforth, 2001; Jaskyte, 2018) и лидерства председателя совета директоров (Harrison, Murray, and Cornforth, 2013; Van Puyvelde et al., 2018) довольно ограничен. Цель этой главы — дополнить эту литературу. Наши результаты показывают, что лидерство председателя совета директоров и человеческий капитал совета директоров положительно связаны с эффективностью совета директоров, по мнению председателей совета, а также высшего руководства. Кроме того, размер совета директоров положительно связан с его эффективностью в выполнении роли, выходящей за рамки границ. В заключение сформулируем выводы для теории и практики.

роль). Мы анализируем взаимосвязь между человеческим капиталом совета директоров, лидерством председателя совета директоров и предполагаемой эффективностью совета директоров при выполнении этих ролей. Хотя это считается важным, эмпирические данные, относящиеся к влиянию человеческого капитала совета директоров (Cornforth, 2001; Jaskyte, 2018) и лидерства председателя совета директоров (Harrison, Murray, and Cornforth, 2013; Van Puyvelde et al., 2018) довольно ограничен. Цель этой главы — дополнить эту литературу. Наши результаты показывают, что лидерство председателя совета директоров и человеческий капитал совета директоров положительно связаны с эффективностью совета директоров, по мнению председателей совета, а также высшего руководства. Кроме того, размер совета директоров положительно связан с его эффективностью в выполнении роли, выходящей за рамки границ. В заключение сформулируем выводы для теории и практики.

Системы управленческого учета, характеристики рисков TMT и их влияние на стратегические изменения

Системы управленческого учета, характеристики рисков высшего руководства и их влияние на стратегические изменения

Николаос Териу и Василис Аггелидис

Кавальский технологический институт

Департамент делового администрирования

Агиос Лукас, 65404 Кавала, Греция. Абстрактный

Глобализация усиливает мировую конкуренцию, что приводит к постоянным изменениям на рынке и в отрасли, которые вынуждают большинство организаций пересматривать свою стратегическую позицию и участвовать в стратегических изменениях, в основном за счет непрерывных инноваций и разработки новых продуктов с более короткими жизненными циклами. Эти стратегические действия создали среду с повышенной сложностью, неопределенностью и риском. С другой стороны, организации различаются по своей способности реализовывать стратегические изменения в зависимости от многих факторов, влияющих на их процесс стратегического управления.Наранхо-Гил и Хартманн (2007) уже исследовали два таких фактора одновременно: состав высшего руководства и характеристики системы управленческого учета. Целью данного документа является изучение влияния характеристик риска TMT (склонность к риску, восприятие риска и принятие риска) на степень стратегических изменений, как прямо, так и косвенно, посредством разработки и использования системы управленческого учета (MAS).

Абстрактный

Глобализация усиливает мировую конкуренцию, что приводит к постоянным изменениям на рынке и в отрасли, которые вынуждают большинство организаций пересматривать свою стратегическую позицию и участвовать в стратегических изменениях, в основном за счет непрерывных инноваций и разработки новых продуктов с более короткими жизненными циклами. Эти стратегические действия создали среду с повышенной сложностью, неопределенностью и риском. С другой стороны, организации различаются по своей способности реализовывать стратегические изменения в зависимости от многих факторов, влияющих на их процесс стратегического управления.Наранхо-Гил и Хартманн (2007) уже исследовали два таких фактора одновременно: состав высшего руководства и характеристики системы управленческого учета. Целью данного документа является изучение влияния характеристик риска TMT (склонность к риску, восприятие риска и принятие риска) на степень стратегических изменений, как прямо, так и косвенно, посредством разработки и использования системы управленческого учета (MAS). . Предлагаемая модель исследования протестирована с помощью опроса 133 команд высшего руководства производственных предприятий с более чем 250 работодателями по всей Греции.Наши результаты позволяют предположить, что существует значительная косвенная взаимосвязь между восприятием риска, склонностью к риску и принятием риска TMT и их стратегическими изменениями, на которые влияет промежуточная посредническая роль широкого и интерактивного использования MAS. Результаты исследования помогут организациям понять важность использования MAS и влияние на взаимосвязь между характеристиками риска TMT и процессом принятия ими стратегических решений при рассмотрении новых стратегических изменений.JEL: M10, M41.

Ключевые слова: восприятие риска, склонность к риску, принятие риска, системы управленческого учета, стратегические изменения.

. Предлагаемая модель исследования протестирована с помощью опроса 133 команд высшего руководства производственных предприятий с более чем 250 работодателями по всей Греции.Наши результаты позволяют предположить, что существует значительная косвенная взаимосвязь между восприятием риска, склонностью к риску и принятием риска TMT и их стратегическими изменениями, на которые влияет промежуточная посредническая роль широкого и интерактивного использования MAS. Результаты исследования помогут организациям понять важность использования MAS и влияние на взаимосвязь между характеристиками риска TMT и процессом принятия ими стратегических решений при рассмотрении новых стратегических изменений.JEL: M10, M41.

Ключевые слова: восприятие риска, склонность к риску, принятие риска, системы управленческого учета, стратегические изменения.

Роль организационной поглощающей способности в стратегическом использовании бизнес-аналитики для поддержки интегрированных систем управления и контроля на JSTOR

Абстрактный В этом исследовании изучается влияние организационных средств контроля, связанных с управлением знаниями и развитием ресурсов, на ассимиляцию (то есть стратегическую интеграцию и использование) систем бизнес-аналитики (BI). В системах бизнес-аналитики используются концепции аналитики и управления производительностью, чтобы использовать базы данных системы предприятия и обеспечить возможность базовой системы управления управлением (MCS). Наши результаты показывают, что организационная способность к освоению (т. Е. Способность собирать, усваивать и стратегически использовать новую внешнюю информацию) имеет решающее значение для создания соответствующей технологической инфраструктуры и усвоения систем бизнес-аналитики для получения выгоды для организации. Кроме того, результаты показывают, что, хотя высшее руководство играет важную роль в эффективном развертывании систем бизнес-аналитики, их влияние является косвенным и является функцией поглощающей способности операционных менеджеров.В частности, этот косвенный эффект предполагает, что использование систем бизнес-аналитики осуществляется снизу вверх, а не сверху вниз. Это отличает бизнес-аналитику от других изолированных стратегических инноваций MCS, которые традиционно считались управляемыми высшим руководством.

В системах бизнес-аналитики используются концепции аналитики и управления производительностью, чтобы использовать базы данных системы предприятия и обеспечить возможность базовой системы управления управлением (MCS). Наши результаты показывают, что организационная способность к освоению (т. Е. Способность собирать, усваивать и стратегически использовать новую внешнюю информацию) имеет решающее значение для создания соответствующей технологической инфраструктуры и усвоения систем бизнес-аналитики для получения выгоды для организации. Кроме того, результаты показывают, что, хотя высшее руководство играет важную роль в эффективном развертывании систем бизнес-аналитики, их влияние является косвенным и является функцией поглощающей способности операционных менеджеров.В частности, этот косвенный эффект предполагает, что использование систем бизнес-аналитики осуществляется снизу вверх, а не сверху вниз. Это отличает бизнес-аналитику от других изолированных стратегических инноваций MCS, которые традиционно считались управляемыми высшим руководством.

The Accounting Review — это ведущий журнал, в котором публикуются статьи, содержащие результаты исследований в области бухгалтерского учета, а также поясняющие и иллюстрирующие методологию соответствующих исследований.Объем допустимых статей охватывает любые методология исследования и любая тема, связанная с бухгалтерским учетом. Основным критерием для публикации в The Accounting Review является важность вклад статьи в литературу.

Информация об издателе Американская бухгалтерская ассоциация — крупнейшая в мире ассоциация бухгалтеров.

и бизнес-преподаватели, исследователи и заинтересованные практики. Во всем мире

организации, AAA продвигает образование, исследования, обслуживание и взаимодействие

между образованием и практикой.Основанная в 1916 году как Американская ассоциация университетских преподавателей бухгалтерского учета,

ассоциация начала публикацию первого из своих десяти журналов The Accounting

Review, 1925 год. Десять лет спустя, в 1935 году, ассоциация изменила свое

название, чтобы стать Американской бухгалтерской ассоциацией.

AAA теперь выходит далеко за рамки бухгалтерского учета: 14 разделов посвящены таким

вопросы как информационные системы, искусственный интеллект / экспертные системы, общественные

Проценты, аудит, налогообложение (Американская налоговая ассоциация является подразделением

AAA), Международный бухгалтерский учет, а также преподавание и учебная программа.Около 30%

членов AAA живут и работают за пределами США.

Десять лет спустя, в 1935 году, ассоциация изменила свое

название, чтобы стать Американской бухгалтерской ассоциацией.

AAA теперь выходит далеко за рамки бухгалтерского учета: 14 разделов посвящены таким

вопросы как информационные системы, искусственный интеллект / экспертные системы, общественные

Проценты, аудит, налогообложение (Американская налоговая ассоциация является подразделением

AAA), Международный бухгалтерский учет, а также преподавание и учебная программа.Около 30%

членов AAA живут и работают за пределами США.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент и включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.67fd733e.1641072694.75cff1ae

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Финансовый аналитик TMT — Корпоративный и инвестиционный банкинг — Лондон

Квалификация

Основные навыки:

- Минимум 2: 1 (или эквивалент) от высшего учебного заведения. Сильное предпочтение выпускникам с дипломом о высшем образовании (экономика, инженерия, математика и т. Д.).

- Большой интерес к сектору TMT.

- Знание о бухгалтерском учете и корпоративных финансах.

- Навыки финансового моделирования.

- Сильные аналитические способности.

- Умение работать быстро и точно.

- Способность работать в условиях цейтнота.

- Умение членораздельно общаться.

- Эффективная работа в команде.

- Клиент ориентирован.

- Свободное владение английским языком.

Сильное предпочтение выпускникам с дипломом о высшем образовании (экономика, инженерия, математика и т. Д.).

Сильное предпочтение выпускникам с дипломом о высшем образовании (экономика, инженерия, математика и т. Д.).Желаемые навыки:

Степень магистра по математическому предмету.

Люди присоединяются к нам ради того влияния, которое они могут на нас оказать. Они остаются из-за того влияния, которое мы на них оказываем. Более плоская структура обеспечивает видимость и открытость по сравнению с нашими конкурентами, поэтому вы знаете наши имена, а мы знаем ваше. Он представительный, человечный и вдохновляет на успех через страсть. Поощряя открытость и готовность делиться идеями, мы адаптировались к рыночным изменениям и преуспели за счет инноваций.Сочетание таких слов, как «тяжелая работа» и «преданность делу» с «сообществом» и «уважением», позволило нам работать вместе и вместе строить наше будущее. Мы называем это Team Spirit, и это то, что нас отличает. Это то, что отличает вас от других.

Поощряя открытость и готовность делиться идеями, мы адаптировались к рыночным изменениям и преуспели за счет инноваций.Сочетание таких слов, как «тяжелая работа» и «преданность делу» с «сообществом» и «уважением», позволило нам работать вместе и вместе строить наше будущее. Мы называем это Team Spirit, и это то, что нас отличает. Это то, что отличает вас от других.

Если вы чувствуете, что обладаете необходимым опытом и квалификацией, обратитесь в команду SG Resourcing Team, и мы обработаем вашу заявку. В Société Générale мы верим, что люди — это наша сила и залог успеха нашего бизнеса.Таким образом, мы ищем, нанимаем и назначаем наиболее подходящего человека на основе способностей и способностей, независимо от пола, статуса супружеского или гражданского партнерства, расы, цвета кожи, национальности, этнического или национального происхождения, беременности, инвалидности, возраста, пола. ориентация, религия, убеждения или смена пола.

Международный опыт финансового директора имеет значение

Автор

Включено в список:- Даут, Тобиас

- Pronobis, Пол

- Шмид, Стефан

Реферат

В этом исследовании исследуется, как интернационализация высшего руководства связана с качеством бухгалтерского учета. Мы объединяем взгляды высших эшелонов, теорию агентских отношений, теорию человеческого капитала и исследования бухгалтерского учета и демонстрируем, что интернационализация высшего руководства снижает уровень усмотрения руководства в финансовой отчетности. Разложив на части команду высшего руководства, наш анализ показывает, что более высокий уровень качества бухгалтерского учета связан с интернационализацией финансового директора, а не с интернационализацией генерального директора. В частности, мы считаем, что международное образование финансового директора и международный опыт работы являются важными факторами повышения качества бухгалтерского учета.

Мы объединяем взгляды высших эшелонов, теорию агентских отношений, теорию человеческого капитала и исследования бухгалтерского учета и демонстрируем, что интернационализация высшего руководства снижает уровень усмотрения руководства в финансовой отчетности. Разложив на части команду высшего руководства, наш анализ показывает, что более высокий уровень качества бухгалтерского учета связан с интернационализацией финансового директора, а не с интернационализацией генерального директора. В частности, мы считаем, что международное образование финансового директора и международный опыт работы являются важными факторами повышения качества бухгалтерского учета.

Рекомендуемое цитирование

DOI: 10.

1016 / j.ibusrev.2016.05.007

1016 / j.ibusrev.2016.05.007Скачать полный текст от издателя

Поскольку доступ к этому документу ограничен, вы можете поискать его другую версию.

Ссылки на IDEAS

- Бергстрессер, Даниэль и Филиппон, Томас, 2006 г. « Стимулы генерального директора и управление прибылью », Журнал финансовой экономики, Elsevier, vol. 80 (3), страницы 511-529, июнь.

- Гэри К. Мик и Клэр Б. Робертс и Сидни Дж. Грей, 1995. « Факторы, влияющие на добровольное раскрытие информации в годовом отчете транснациональными корпорациями США, Великобритании и континентальной Европы », Журнал международных бизнес-исследований, Palgrave Macmillan; Academy of International Business, vol.26 (3), страницы 555-572, сентябрь.

- Klein, апрель 2002 г. « Комитет по аудиту, характеристики совета директоров и управление прибылью ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 33 (3), страницы 375-400, август.

- Адамс, Рене Б. и Феррейра, Даниэль, 2009.

« Женщины в зале заседаний и их влияние на управление и производительность »,

Журнал финансовой экономики, Elsevier, vol. 94 (2), страницы 291-309, ноябрь.

- ван Вин, Кес и Сахиб, Падма Рао и Аангинбруг, Эвелиан, 2014.« Откуда берутся международные члены совета директоров? Предшественники международного выбора членов совета директоров в европейских советах на уровне страны», Обзор международного бизнеса, Elsevier, vol. 23 (2), страницы 407-417.

- Масулис, Рональд В. и Ван, Конг и Се, Фей, 2012 г. « Глобализация зала заседаний совета директоров — влияние иностранных директоров на корпоративное управление и результаты деятельности компаний », Журнал бухгалтерского учета и экономики, Elsevier, vol. 53 (3), страницы 527-554.

- Каплан, Стивен Н., 1994.« Топ-менеджеры, оборот и эффективность фирмы в Германии »,

Журнал права, экономики и организации, Oxford University Press, vol. 10 (1), страницы 142-159, апрель.

- Стивен Н. Каплан, 1993. « Руководители высшего звена, оборот и показатели фирмы в Германии », Рабочие документы NBER 4416, Национальное бюро экономических исследований, Inc.

- Стивен Каплан, 1994. « Руководители высшего звена, оборот и показатели фирмы в Германии », Документ CEPR по финансовым рынкам 0045, Сеть Европейского научного фонда по финансовым рынкам, c / o C.E.P.R, Грейт-Саттон-стрит, 33, Лондон, EC1V 0DX ..

- Се, Бяо и Дэвидсон, Уоллес III и ДаДальт, Питер Дж., 2003. « Управление прибылью и корпоративное управление: роль совета директоров и комитета по аудиту », Журнал корпоративных финансов, Elsevier, vol. 9 (3), страницы 295-316, июнь.

- Ларс Оксельхайм и Тронд Рандой, 2005 г.

« Англо-американское финансовое влияние на компенсацию генерального директора в неангло-американских фирмах »,

Журнал международных бизнес-исследований, Palgrave Macmillan; Academy of International Business, vol.36 (4), страницы 470-483, июль.

- Хван, Бён-Хён и Ким, Соён, 2009 г. « Иметь друзей — выгодно », Журнал финансовой экономики, Elsevier, vol. 93 (1), страницы 138–158, июль.

- Мэри Э. Барт, Уэйн Р. Ландсман и Марк Х. Ланг, 2008. « Международные стандарты бухгалтерского учета и качество бухгалтерского учета », Журнал бухгалтерских исследований, Wiley Blackwell, vol. 46 (3), страницы 467-498, июнь.

- Ахарони, Яир и Тиханьи, Ласло и Коннелли, Брайан Л., 2011. « Принятие управленческих решений в международном бизнесе: 45-летняя ретроспектива », Журнал мирового бизнеса, Elsevier, vol. 46 (2), страницы 135-142, апрель.

- Шивакумар, Лакшманан, 2000. « Вводят ли фирмы в заблуждение инвесторов, завышая прибыль перед сезонными предложениями акций? », Журнал бухгалтерского учета и экономики, Elsevier, vol. 29 (3), страницы 339-371, июнь.

- Ernstberger, Jürgen & Vogler, Оливер, 2008 г.

» Анализ немецкой бухгалтерской триады -« Бухгалтерская премия »по МСФО / МСФО и U. S. GAAP по сравнению с GAAP Германии? , »

Международный журнал бухгалтерского учета, Elsevier, vol. 43 (4), страницы 339-386, декабрь.

- Дежордж, Франсуа и Патель, Джайенду и Зекхаузер, Ричард, 1999. « Управление прибылью превышает пороговые значения », Журнал бизнеса, University of Chicago Press, vol. 72 (1), страницы 1-33, январь.

- Грэм, Джон Р. и Харви, Кэмпбелл Р. и Раджгопал, Шива, 2005. « Экономические последствия корпоративной финансовой отчетности ,» Журнал бухгалтерского учета и экономики, Elsevier, vol.40 (1-3), страницы 3-73, декабрь.

- Котари, С. П., 2001. « Исследование рынков капитала в бухгалтерском учете ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 31 (1-3), страницы 105-231, сентябрь.

- Киридаран Канагаретнам и Чи Йео Лим и Джеральд Дж. Лобо, 2011 г.

« Влияние национальной культуры на качество прибыли банков ,»

Журнал международных бизнес-исследований, Palgrave Macmillan; Academy of International Business, vol. 42 (6), страницы 853-874, август.

- Ривас, Хосе Луис, 2012 г. « Разнообразие и интернационализация: на примере плат и TMT », Обзор международного бизнеса, Elsevier, vol. 21 (1), страницы 1-12.

- Хекман, Джеймс, 2013. « Ошибка при выборе выборки как ошибка спецификации », Прикладная эконометрика, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), т. 31 (3), страницы 129-137.

- Дикманн, Майкл и Харрис, Хилари, 2005. « Развитие карьерного капитала для глобальной карьеры: роль международных заданий », Журнал мирового бизнеса, Elsevier, vol.40 (4), страницы 399-408, ноябрь.

- Эрика Хейс Джеймс, 2000. « Расовые различия в продвижении и поддержке: основные эффекты человеческого и социального капитала », Организационная наука, ИНФОРМС, т. 11 (5), страницы 493-508, октябрь.

- ДеФонд, Марк Л. и Джиамбалво, Джеймс, 1994.

« Нарушение условий долга и манипулирование начислениями ,»

Журнал бухгалтерского учета и экономики, Elsevier, vol. 17 (1-2), страницы 145-176, январь.

- Митчелл А.Петерсен, 2009. « Оценка стандартных ошибок в наборах данных финансовой панели: сравнение подходов », Обзор финансовых исследований, Общество финансовых исследований, вып. 22 (1), страницы 435-480, январь.

- Клиффорд Л. Стейплз, 2007. « Board Globalization в крупнейших ТНК мира 1993–2005 гг. », Корпоративное управление: международный обзор, Wiley Blackwell, т. 15 (2), страницы 311-321, март.

- Шмид, Стефан и Даут, Тобиас, 2014 г. « Имеет ли значение интернационализация? Реакция фондового рынка на объявления о международных назначениях высшего руководства », Журнал мирового бизнеса, Elsevier, vol.49 (1), страницы 63-77.

- Басу, Судипта, 1997. « Принцип консерватизма и асимметричная своевременность заработка ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 24 (1), страницы 3–37, декабрь.

- Сэм Хан, Тони Кан, Стивен Солтер и Ён Гын Ю, 2010 г.

« Межстрановое исследование влияния национальной культуры на управление доходами »,

Журнал международных бизнес-исследований, Palgrave Macmillan; Academy of International Business, vol. 41 (1), страницы 123-141, январь.

- Али, Ашик и Чжан, Вейнин, 2015. « Генеральный директор и управление доходами ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 59 (1), страницы 60-79.

- Пиккари, Ребекка и Титце, Сюзанна, 2011 г. « Мир языков: значение для международных исследований и практики менеджмента », Журнал мирового бизнеса, Elsevier, vol. 46 (3), страницы 267-269, июль.

- Греве, Педер и Нильсен, Сабина и Руигрок, Винфрид, 2009 г.« Преодолевая границы с международными командами высшего руководства: исследование европейских финансовых транснациональных корпораций », Европейский журнал менеджмента, Elsevier, vol. 27 (3), страницы 213-224, июнь.

- Greve, Peder & Biemann, Torsten & Ruigrok, Winfried, 2015. « Иностранные руководящие должности: многоуровневый экзамен ,» Журнал мирового бизнеса, Elsevier, vol. 50 (4), страницы 674-686.

- Дэвид Риб, Марико Сакакибара и Иштиак П. Махмуд, 2012 г.« От редакции: Эндогенность в исследовании международного бизнеса »,

Журнал международных бизнес-исследований, Palgrave Macmillan; Academy of International Business, vol. 43 (3), страницы 211-218, апрель.

- Oxelheim, Lars & Randoy, Тронд, 2003. « Влияние иностранного членства в совете директоров на стоимость фирмы », Банковский и финансовый журнал, Elsevier, vol. 27 (12), страницы 2369-2392, декабрь.

- Ларс Оксельхейм и Александра Грегори & ccaron; И Тронд Рандой и Стин Томсен, 2013 г.« Об интернационализации корпоративных советов директоров: пример северных фирм », Журнал международных бизнес-исследований, Palgrave Macmillan; Academy of International Business, vol. 44 (3), страницы 173–194, апрель.

- Dechow, Patricia & Ge, Weili & Schrand, Catherine, 2010 г. « Понимание качества доходов: обзор прокси, их определяющих факторов и их последствий. », Журнал бухгалтерского учета и экономики, Elsevier, vol. 50 (2-3), страницы 344-401, декабрь.

- Рэй Болл и Лакшманан Шивакумар, 2006 г.

« Роль начислений в асимметрично своевременном признании прибылей и убытков »,

Журнал бухгалтерских исследований, Wiley Blackwell, vol. 44 (2), страницы 207-242, май.

- Эмилия Пени и Сами Вяхамаа, 2010 г. « Женщины-руководители и управление доходами ,» Управленческие финансы, Emerald Group Publishing, т. 36 (7), страницы 629-645, июнь.

- (Сюэфэн) Цзян, Джон и Петрони, Кэти Р. и Яньян Ван, Изабель, 2010 г.« финансовых директоров и генеральных директоров: кто имеет наибольшее влияние на управление прибылью? », Журнал финансовой экономики, Elsevier, vol. 96 (3), страницы 513-526, июнь.

- Макниколс, Морин Ф., 2000. « Исследование вопросов дизайна в исследованиях управления прибылью », Журнал бухгалтерского учета и государственной политики, Elsevier, vol. 19 (4-5), страницы 313-345.

- Уитли, Ричард, 2000. « Дивергентные капитализмы: социальное структурирование и изменение бизнес-систем », Каталог ОУП, Oxford University Press, номер 9780199240425.

- Нан Ху и Цянь Хао, Лин Лю и Ли Дж. Яо (1958-2012), 2015.

« Управленческое владение и управление доходами ,»

Международный журнал бухгалтерского учета и управления информацией, Emerald Group Publishing, vol. 23 (1), страницы 42-59, март.

- Моника Хамори и Бурак Коюнджу, 2011 г. « Карьерный рост в крупных организациях в Европе и США: повышают ли ценность международные задания? », Пост-печать хал-00658023, HAL.

- Маркус А.Фитца, 2014. « Использование разложения дисперсии в исследовании эффектов генерального директора: насколько велик должен быть эффект генерального директора, чтобы исключить случайность? », Журнал стратегического управления, Wiley Blackwell, vol. 35 (12), страницы 1839-1852, декабрь.

- Давид Наранхо-Гил, Виктор Маас и Франк Хартманн, 2009 г. « Как финансовые директора определяют инновации в области управленческого учета: анализ прямых и косвенных эффектов », Европейский обзор бухгалтерского учета, журналы Тейлора и Фрэнсиса, т.18 (4), страницы 667-695.

- Гопал Кришнан и Линда Парсонс, 2008 г.

« Достижение конечного результата: исследование пола и качества доходов »,

Журнал деловой этики, Springer, vol. 78 (1), страницы 65-76, март.

- Лекс Дональдсон и Джеймс Х. Дэвис, 1991. « Теория управления или теория агентств: управление генеральным директором и доход акционеров », Австралийский журнал менеджмента, Австралийская школа бизнеса, т. 16 (1), страницы 49-64, июнь.

- Джонс, Дж., 1991.« Управление доходами во время расследования помощи при импорте », Журнал бухгалтерских исследований, Wiley Blackwell, vol. 29 (2), страницы 193-228.

- М. Эндрю Филдс и Филлис Ю. Киз, 2003. « Появление корпоративного управления от Уолл-стрит до Мэйн-стрит: внешние директора, разнообразие совета директоров, управление прибылью и управленческие стимулы для принятия риска », Финансовый обзор, Восточная финансовая ассоциация, т. 38 (1), страницы 1-24, февраль.

- Шесть, Б. и Норманн, М.И Сток, Р. и Ширек, Д., 2013.

« Влияние стратегических лидеров на корпоративную политику и результаты деятельности компаний: мнения генеральных директоров и финансовых директоров крупных компаний с листингом в Германии »,

Публикации Дармштадтского технического университета, Института бизнес-исследований (BWL)

63630, Дармштадский технический университет, факультет делового администрирования, экономики и права, Институт бизнес-исследований (BWL).

- Cheng, Louis T.W. И Чан, Рики Ю.К. И Люнг, Т.Ю., 2010. « Демография менеджмента и корпоративная эффективность: данные из Китая », Обзор международного бизнеса, Elsevier, vol.19 (3), страницы 261-275, июнь.