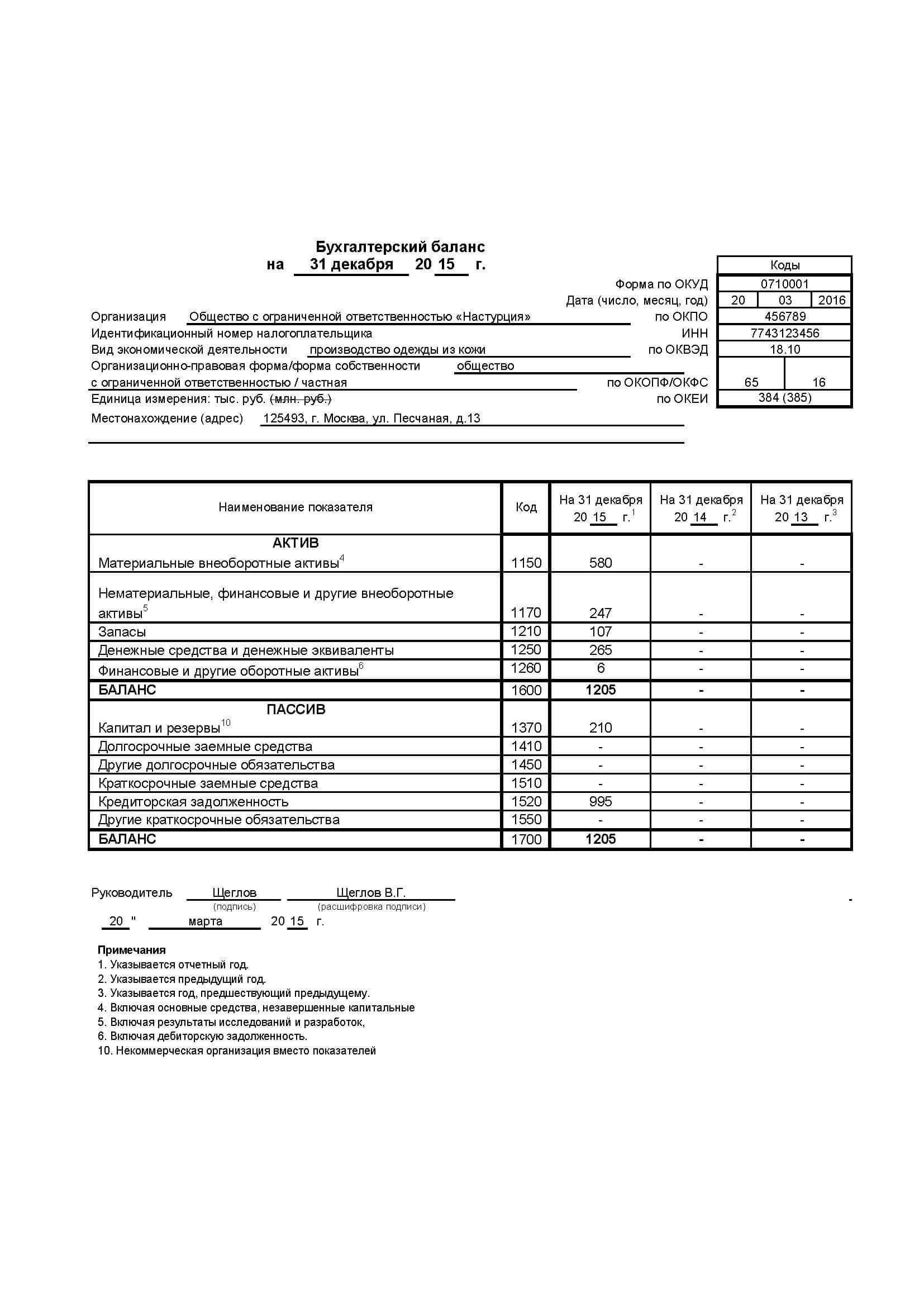

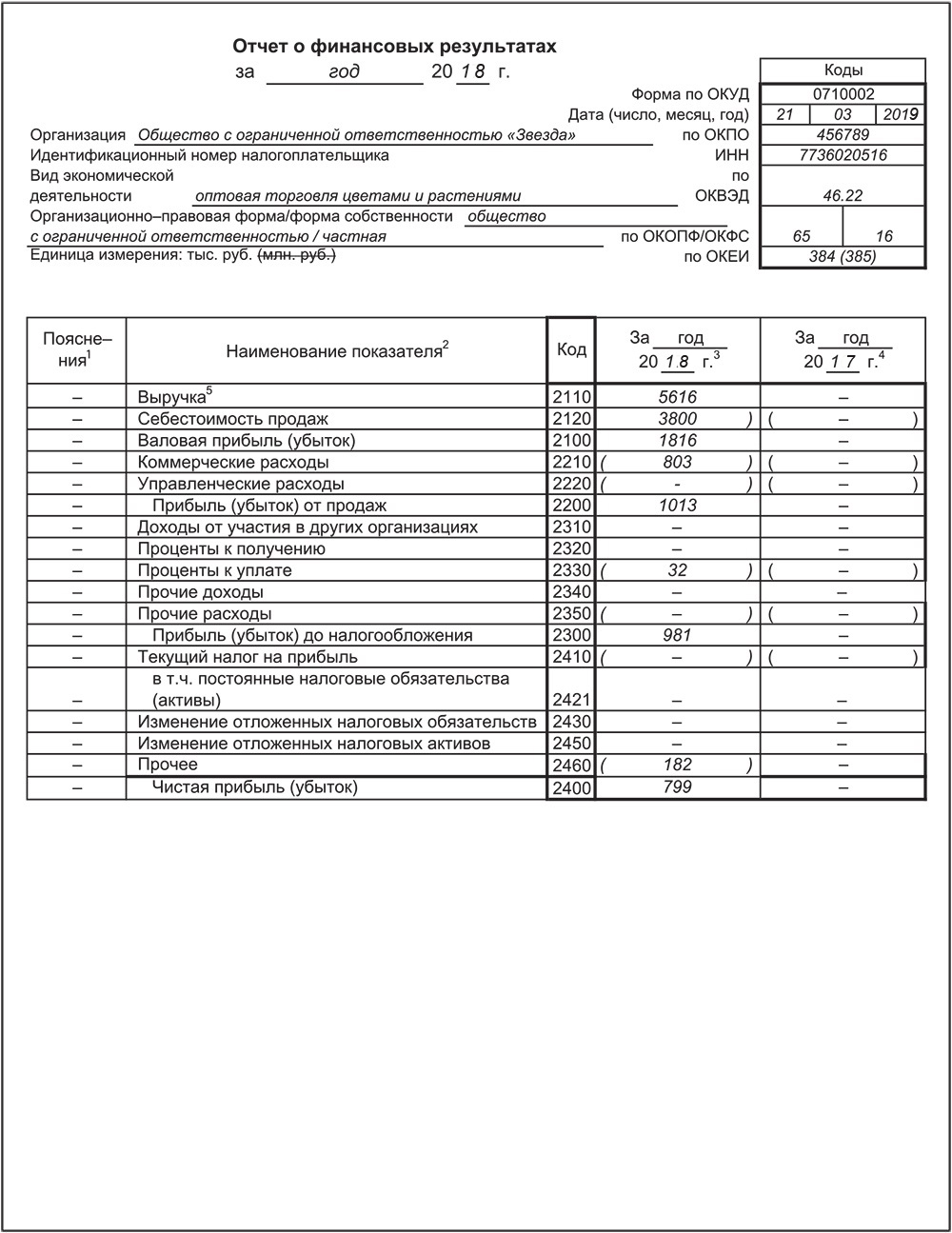

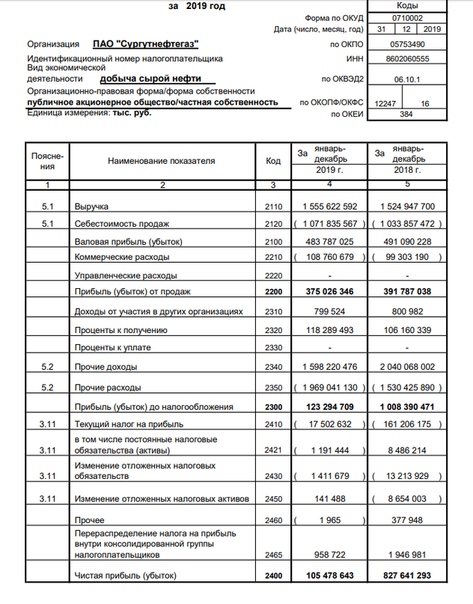

Бухгалтерский баланс и финансовая отчетность предприятия: . 2011-2020 . ( 7736050003)

Различие между бухгалтерской и финансовой отчетностью

Бухгалтерская отчетность предприятия представляет собой единую систему информации о финансовом положении компании и о результатах ее хозяйственной деятельности. Бухгалтерская отчетность предоставляется государственным органам для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Финансовая отчетность — отрасль бухгалтерской отчетности, регистрирующая финансовую информацию о деятельности компании. Финансовая отчетность нужна не только для определения финансового состояния и результатов деятельности компании, но и для следующих целей:

- приобретения, продажи и владения ценными бумагами

- участия в капитале компании

- оценки качества управления компании

- оценки способности компании своевременно выполнять свои обязательства

Анализ финансового отчета, как и бухгалтерской отчетности, используется для наглядной и простой оценки динамики развития любой организации, независимо от ее организационно-правовой формы и коммерческой деятельности или статуса некоммерческой организации. При кажущейся на первый взгляд сложности, финансовый отчет доступен для чтения не только профессионалам. Финансовая отчетность является открытой и доступной для пользователей, она может публиковаться в средствах массовой информации. Законодательством предусмотрена ответственность за искажение фактов финансовой отчетности — к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

Связанные статьи:

Отчетная информация

Аудиторские заключения

Бухгалтерская отчетность

Консолидированная финансовая отчетность

Отчеты руководителя предприятия

Доклады о финансово-хозяйственной деятельности предприятия

Годовые отчеты ФГУП «Росморпорт»

Сведения о видах экономической деятельности по ОКВЭД

В соответствии с постановлением Правительства России от 4.10.1999 № 1116 (с изменениями и дополнениями) ФГУП «Росморпорт» размещает отчетную информацию предприятия.

Аудиторские заключения

Аудиторское заключение о бухгалтерской (финансовой) отчетности ФГУП «Росморпорт» за 2020 год

Аудиторское заключение о бухгалтерской (финансовой) отчетности ФГУП «Росморпорт» за 2019 год

Аудиторское заключение о бухгалтерской (финансовой) отчетности ФГУП «Росморпорт» за 2018 год

Аудиторское заключение о бухгалтерской (финансовой) отчетности ФГУП «Росморпорт» за 2017 год

Аудиторское заключение о бухгалтерской (финансовой) отчетности ФГУП «Росморпорт» за 2015 год

Аудиторское заключение о бухгалтерской (финансовой) отчетности ФГУП «Росморпорт» за 2014 год

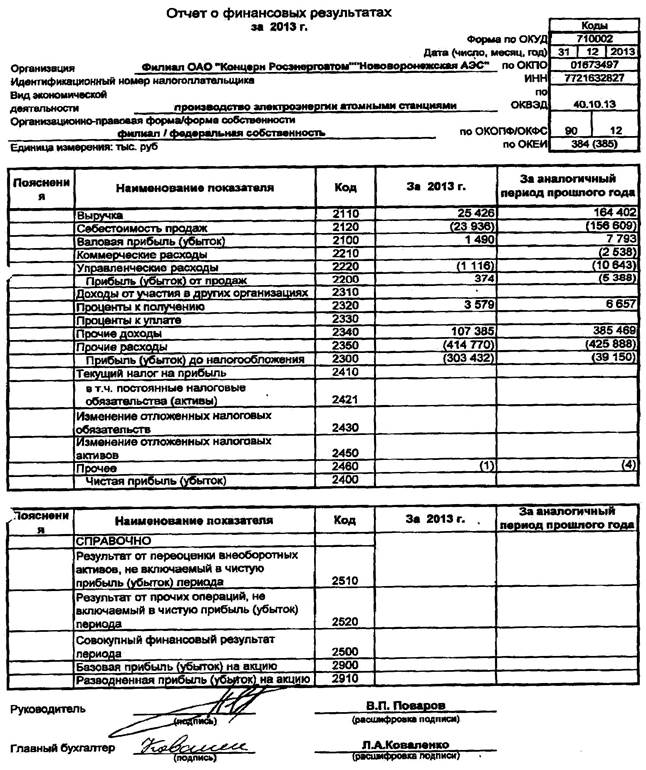

Аудиторское заключение о бухгалтерской (финансовой) отчетности ФГУП «Росморпорт» за 2013 год

Бухгалтерская отчетность

2021 год

Бухгалтерская отчетность за 9 месяцев 2021 года

Бухгалтерская отчетность за 1 полугодие 2021 года

Бухгалтерская отчетность за 1 квартал 2021 года

2020 год

Бухгалтерская отчетность за 2020 год

Бухгалтерская отчетность за 9 месяцев 2020 года

Бухгалтерская отчетность за 1 полугодие 2020 года

Бухгалтерская отчетность за 1 квартал 2020 года

2019 год

Бухгалтерская отчетность за 2019 год

Бухгалтерская отчетность за 9 месяцев 2019 года

Бухгалтерская отчетность за 1 полугодие 2019 года

Бухгалтерская отчетность за 1 квартал 2019 года

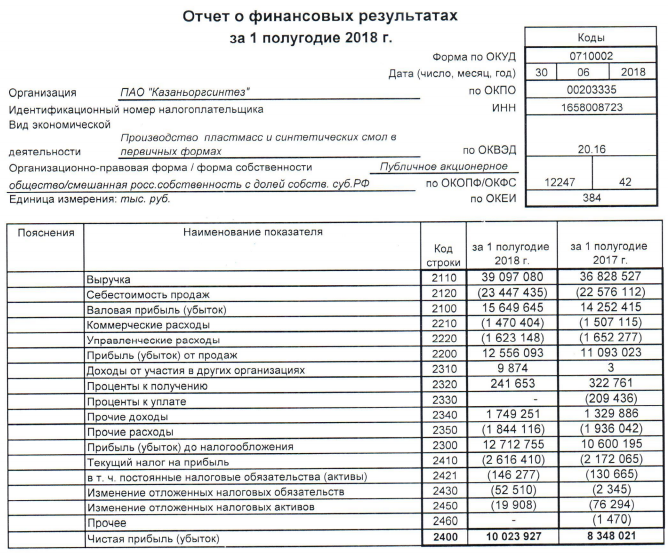

Бухгалтерская отчетность за 2018 год

Бухгалтерская отчетность за 9 месяцев 2018 года

Бухгалтерская отчетность за 1 полугодие 2018 года

Бухгалтерская отчетность за 1 квартал 2018 года

2017 год

Бухгалтерская отчетность за 2017 год

Бухгалтерская отчетность за 9 месяцев 2017 года

Бухгалтерская отчетность за 1 полугодие 2017 года

Бухгалтерская отчетность за 1 квартал 2017 года

2016 год

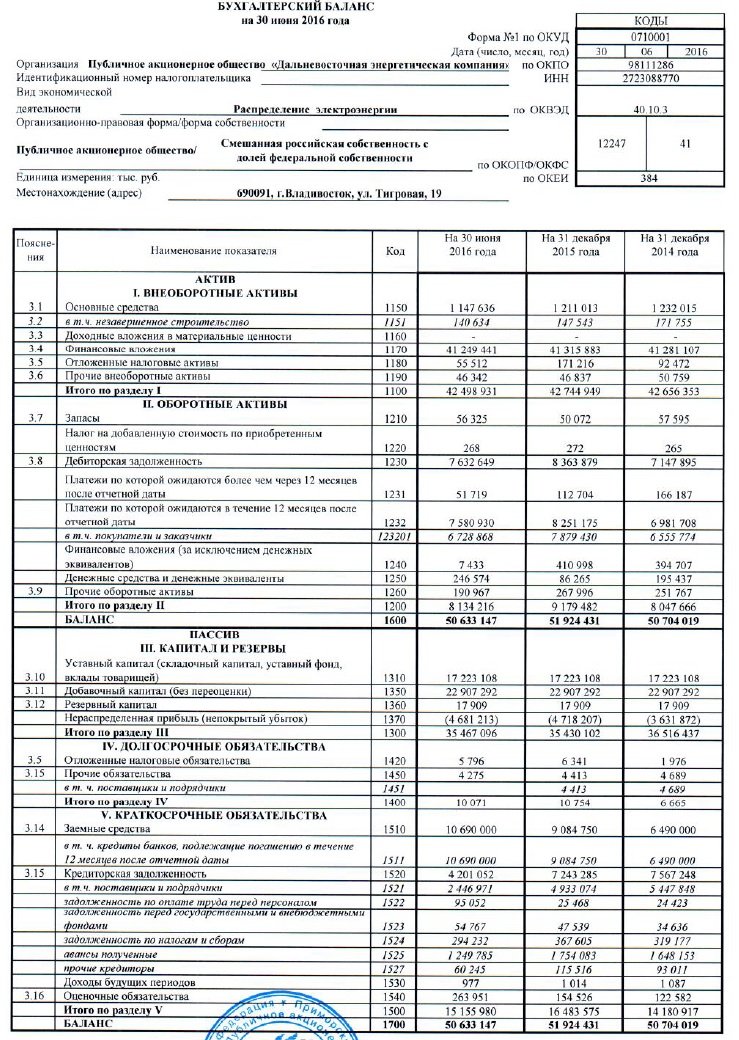

Бухгалтерская отчетность за 2016 год

Бухгалтерская отчетность за 9 месяцев 2016 года

Бухгалтерская отчетность за 1 полугодие 2016 года

Бухгалтерская отчетность за 1 квартал 2016 года

2015 год

Бухгалтерская отчетность за 2015 годБухгалтерская отчетность за 9 месяцев 2015 года

Бухгалтерская отчетность за 1 полугодие 2015 года

Бухгалтерская отчетность за 1 квартал 2015 года 2014 год Бухгалтерская отчетность за 2014 год

Бухгалтерская отчетность за 9 месяцев 2014 года

Бухгалтерская отчетность за 1 полугодие 2014 года

Бухгалтерская отчетность за 1 квартал 2014 года

Бухгалтерская отчетность за 9 месяцев 2013 года

Бухгалтерская отчетность за 1 полугодие 2013 года

Бухгалтерская отчетность за 1 квартал 2013 года

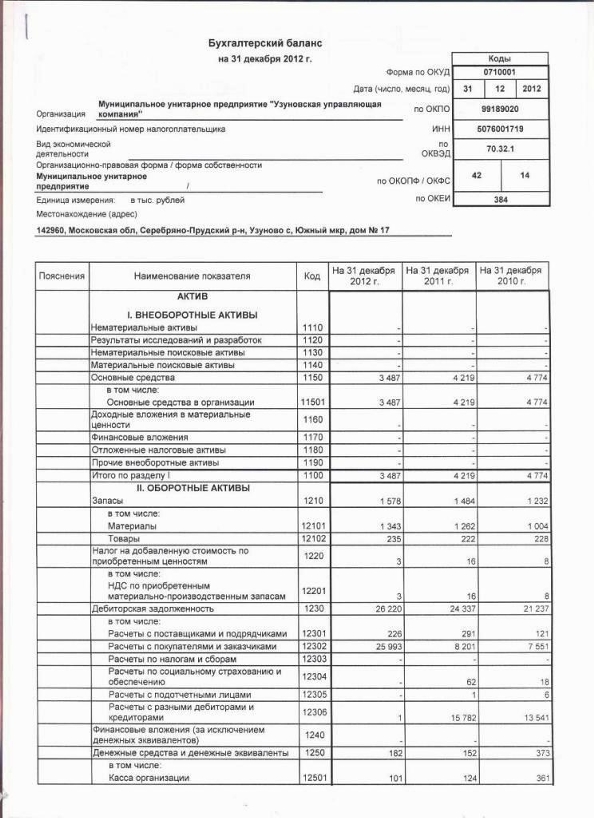

2012 год Бухгалтерская отчетность за 2012 год

Бухгалтерская отчетность за 9 месяцев 2012 года

Бухгалтерская отчетность за 1 полугодие 2012 года

Бухгалтерская отчетность за 1 квартал 2012 года

2011 год Бухгалтерская отчетность за 2011 год

Консолидированная финансовая отчетность

Промежуточная консолидированная финансовая отчетность группы ФГУП «Росморпорт», подготовленная в соответствии с международными стандартами финансовой отчетности за шесть месяцев 2021 года

Консолидированная финансовая отчетность группы ФГУП «Росморпорт» в соответствии с международными стандартами финансовой отчетности с аудиторским заключением за 2020 год

Промежуточная консолидированная финансовая отчетность группы ФГУП «Росморпорт», подготовленная в соответствии с международными стандартами финансовой отчетности за шесть месяцев 2020 года

Консолидированная финансовая отчетность группы ФГУП «Росморпорт» в соответствии с международными стандартами финансовой отчетности с аудиторским заключением за 2019 год

Консолидированная финансовая отчетность группы ФГУП «Росморпорт» в соответствии с международными стандартами финансовой отчетности с аудиторским заключением за 2018 год

Консолидированная финансовая отчетность группы ФГУП «Росморпорт» в соответствии с международными стандартами финансовой отчетности с аудиторским заключением за 2017 год

Консолидированная финансовая отчетность группы ФГУП «Росморпорт» в соответствии с международными стандартами финансовой отчетности с аудиторским заключением за 2016 год

Консолидированная финансовая отчетность группы ФГУП «Росморпорт» в соответствии с международными стандартами финансовой отчетности с аудиторским заключением за 2015 год

Консолидированная финансовая отчетность группы ФГУП «Росморпорт» в соответствии с международными стандартами финансовой отчетности с аудиторским заключением за 2014 год

Консолидированная финансовая отчетность группы ФГУП «Росморпорт» в соответствии с международными стандартами финансовой отчетности с аудиторским заключением за 2013 год

Отчеты руководителя предприятия

2021 год

Отчет Генерального директора ФГУП «Росморпорт» за 9 месяцев 2021 года

Отчет Генерального директора ФГУП «Росморпорт» за 1 полугодие 2021 года

Отчет Генерального директора ФГУП «Росморпорт» за 1 квартал 2021 года

2020 год

Отчет Генерального директора ФГУП «Росморпорт» за 2020 год

Отчет Генерального директора ФГУП «Росморпорт» за 9 месяцев 2020 года

2019 год

Отчет Генерального директора ФГУП «Росморпорт» за 2019 год

Доклады о финансово-хозяйственной деятельности предприятия

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2020 год

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2018 год

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2017 год

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2016 год

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2015 год

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2014 год

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2013 год

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2012 год

Доклад о финансово-хозяйственной деятельности ФГУП «Росморпорт» за 2011 год

Годовые отчеты ФГУП «Росморпорт»

Годовой отчет ФГУП «Росморпорт» за 2020 год

Годовой отчет ФГУП «Росморпорт» за 2019 год

Годовой отчет ФГУП «Росморпорт» за 2018 год

Годовой отчет ФГУП «Росморпорт» за 2017 год.

Задачи на 2018-2020 годы

Задачи на 2018-2020 годыСведения о видах экономической деятельности по ОКВЭД

Сведения о видах экономической деятельности ФГУП «Росморпорт» по Общероссийскому классификатору видов экономической деятельности

«Россети ФСК ЕЭС» | Отчетность по РСБУ

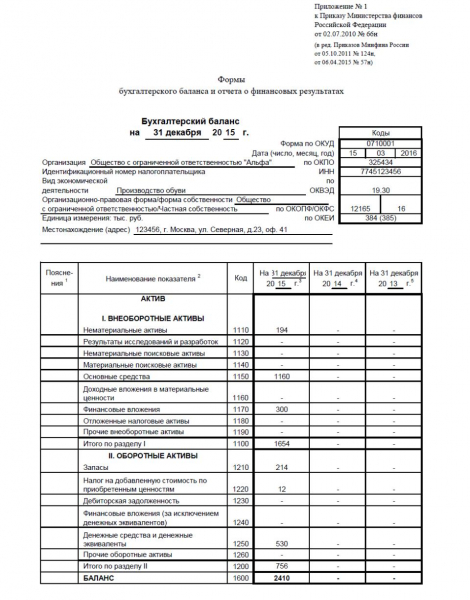

Бухгалтерская отчетность за 1 квартал 2015 годаБухгалтерский баланс на 31 марта 2015 года (Форма 1)

Отчет о финансовых результатах за 1 квартал 2015 года (Форма 2)

Бухгалтерская отчетность за 2014 год

Бухгалтерский баланс за 2014 год (Форма 1)

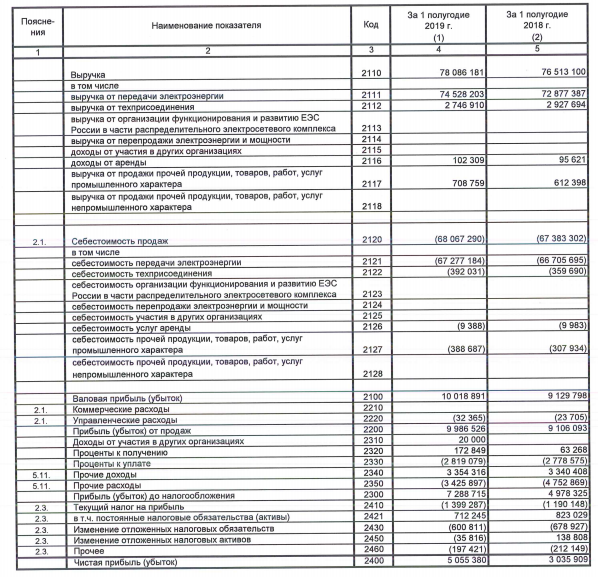

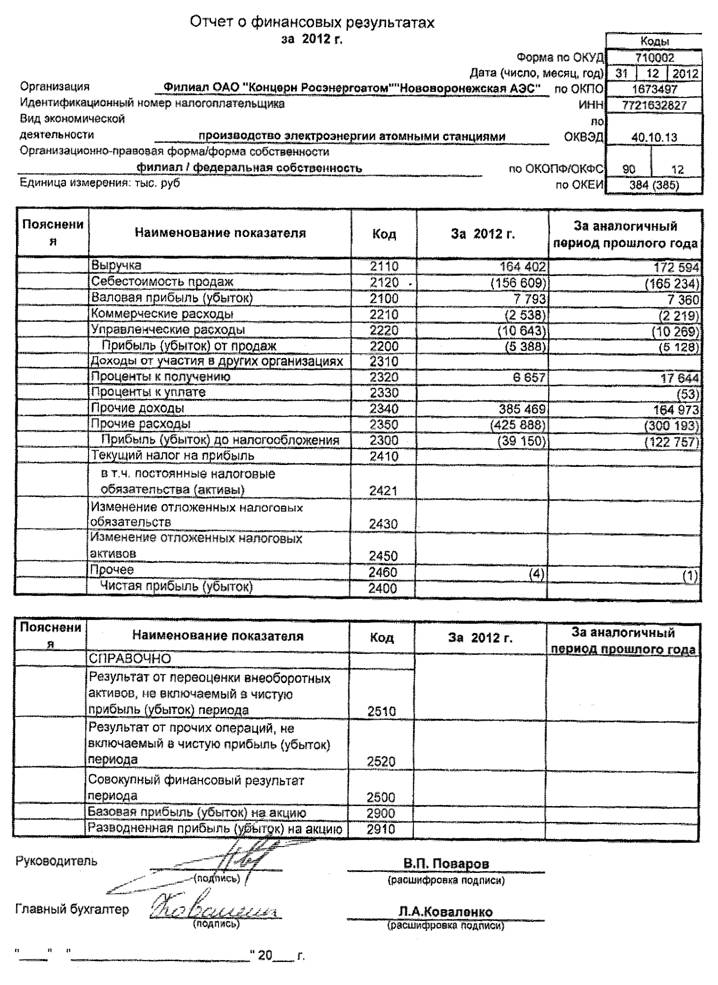

Отчет о финансовых результатах за 2014 год

Отчет об изменениях капитала за 2014 год (Форма 3)

Отчет о движении денежных средств за 2014 год (Форма 4)

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2014 год (Форма 5)

Письменные Приложения за 2014 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2014 год

Бухгалтерская отчетность за 9 месяцев 2014 года

Бухгалтерский баланс на 30 сентября 2014 года (Форма 1)

Отчет о финансовых результатах за 9 месяцев 2014 года (Форма 2)

Бухгалтерская отчетность за 1 полугодие 2014 года

Бухгалтерский баланс на 30 июня 2014 года (Форма 1)

Отчет о финансовых результатах за 1 полугодие 2014 года (Форма 2)

Бухгалтерская отчетность за 1 квартал 2014 года

Бухгалтерский баланс на 31 марта 2014 года (Форма 1)

Отчет о финансовых результатах за 1 квартал 2014 года (Форма 2)

Бухгалтерская отчетность за 2013 год

Бухгалтерский баланс за 2013 год (Форма 1)

Отчет о финансовых результатах за 2013 год

Отчет об изменениях капитала за 2013 год (Форма 3)

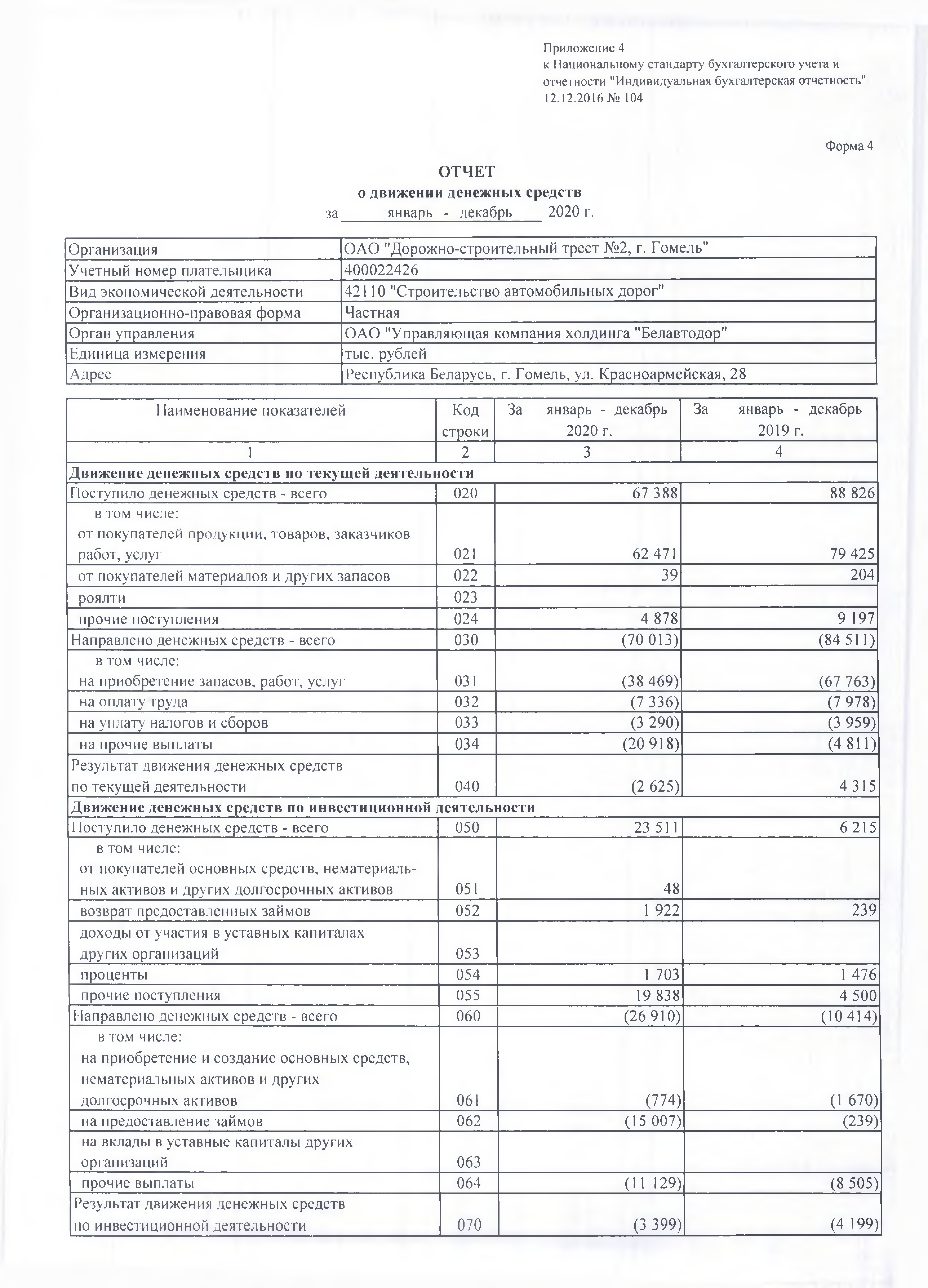

Отчет о движении денежных средств за 2013 год (Форма 4)

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2013 год (Форма 5)

Письменные Приложения за 2013 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2013 год

Бухгалтерская отчетность за 9 месяцев 2013 года

Бухгалтерская отчетность на 30 сентября 2013 года (Форма 1)

Отчет о финансовых результатах за 9 месяцев 2013 года (Форма 2)

Бухгалтерская отчетность за 1 полугодие 2013 года

Бухгалтерская баланс на 30 июня 2013 года (Форма 1)

Отчет о финансовых результатах за 1 полугодие 2013 года (Форма 2)

Бухгалтерская отчетность за 1 квартал 2013 года

Бухгалтерский баланс на 31 марта 2013 года (Форма 1)

Отчет о финансовых результатах за 1 квартал 2013 года (Форма 2)

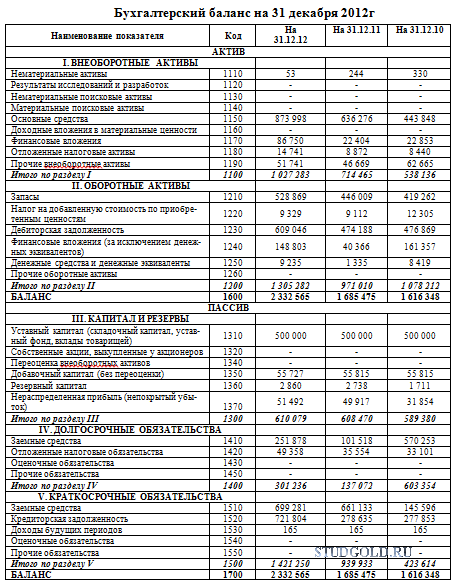

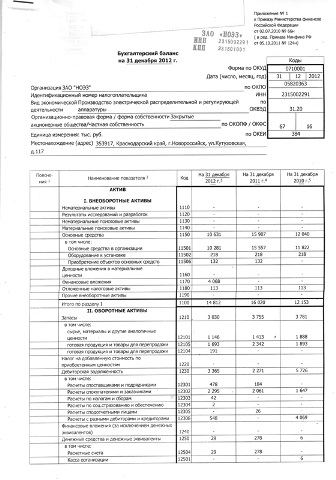

Бухгалтерская отчетность за 2012 год

Бухгалтерский баланс за 2012 год (Форма 1)

Отчет о финансовых результатах за 2012 год (Форма 2)

Отчет об изменениях капитала за 2012 год (Форма 3)

Отчет о движении денежных средств за 2012 год (Форма 4)

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2012 год (Форма 5)

Письменные Приложения за 2012 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2012 год

Бухгалтерская отчетность за 9 месяцев 2012 года

Бухгалтерская отчетность на 30 сентября 2012 года (Форма 1)

Отчет о прибылях и убытках на 30 сентября 2012 года (Форма 2)

Бухгалтерская отчетность за 1 полугодие 2012 года

Бухгалтерская отчетность на 30 июня 2012 года (Форма 1)

Отчет о прибылях и убытках за 1 полугодие 2012 года (Форма 2)

Бухгалтерская отчетность за 1 квартал 2012 года

Бухгалтерский баланс на 31 марта 2012 года (Форма 1)

Отчет о прибылях и убытках за 1 квартал 2012 года (Форма 2)

Бухгалтерская отчетность за 2011 год

Бухгалтерский баланс за 2011 год (Форма 1)

Отчет о прибылях и убытках за 2011 год (Форма 2)

Отчет об изменениях капитала за 2011 год (Форма 3)

Отчет о движении денежных средств за 2011 год (Форма 4)

Приложение к бухгалтерскому балансу за 2011 год (Форма 5)

Пояснительная записка к бухгалтерской отчетности за 2011 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2011 год

Бухгалтерская отчетность за 9 месяцев 2011 года

Бухгалтерская отчетность на 30 сентября 2011 года (Форма 1)

Отчет о прибылях и убытках на 30 сентября 2011 года (Форма 2)

Бухгалтерская отчетность за 1 полугодие 2011 года

Бухгалтерская отчетность на 30 июня 2011 года (Форма 1)

Отчет о прибылях и убытках за 1 полугодие 2011 года (Форма 2)

Бухгалтерская отчетность за 1 квартал 2011 года

Бухгалтерский баланс на 31 марта 2011 года (Форма 1)

Отчет о прибылях и убытках за 1 квартал 2010 года (Форма 2)

Бухгалтерская отчетность за 2010 год

Бухгалтерский баланс за 2010 год (Форма 1)

Отчет о прибылях и убытках за 2010 год (Форма 2)

Отчет об изменениях капитала за 2010 год (Форма 3)

Отчет о движении денежных средств за 2010 год (Форма 4)

Приложение к бухгалтерскому балансу за 2010 год (Форма 5)

Пояснительная записка к бухгалтерской отчетности за 2010 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2010 год

Бухгалтерская отчетность за 9 месяцев 2010 года

Бухгалтерский баланс на 30 сентября 2010 года (Форма 1)

Отчет о прибылях и убытках за 9 месяцев 2010 года (Форма 2)

Презентация

Бухгалтерская отчетность за 1 полугодие 2010 года

Бухгалтерский баланс на 30 июня 2010 года (Форма 1)

Отчет о прибылях и убытках за 1 полугодие 2010 года (Форма 2)

Презентация

Бухгалтерская отчетность за 1 квартал 2010 года

Бухгалтерский баланс на 31 марта 2010 года (Форма 1)

Отчет о прибылях и убытках за 1 квартал 2010 года (Форма 2)

Бухгалтерская отчетность за 2009 год

Бухгалтерский баланс за 2009 год (Форма 1)

Отчет о прибылях и убытках за 2009 год (Форма 2)

Отчет об изменениях капитала за 2009 год (Форма 3)

Отчет о движении денежных средств за 2009 год (Форма 4)

Приложение к бухгалтерскому балансу за 2009 год (Форма 5)

Пояснительная записка к бухгалтерской отчетности за 2009 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2009 год

Презентация

Бухгалтерская отчетность за 9 месяцев 2009 года

Бухгалтерский баланс на 30 сентября 2009 года (Форма 1)

Отчет о прибылях и убытках за 9 месяцев 2009 года (Форма 2)

Презентация

Бухгалтерская отчетность за 1 полугодие 2009 года

Бухгалтерский баланс на 30 июня 2009 года (Форма 1)

Отчет о прибылях и убытках за 1 полугодие 2009 года (Форма 2)

Презентация

Бухгалтерская отчетность за 1 квартал 2009 года

Бухгалтерский баланс на 31 марта 2009 года (Форма 1)

Отчет о прибылях и убытках за 1 квартал 2009 года (Форма 2)

Бухгалтерская отчетность за 2008 год

Бухгалтерский баланс за 2008 год (Форма 1)

Отчет о прибылях и убытках за 2008 год (Форма 2)

Отчет об изменениях капитала за 2008 год (Форма 3)

Отчет о движении денежных средств за 2008 год (Форма 4)

Приложение к бухгалтерскому балансу за 2008 год (Форма 5)

Пояснительная записка к бухгалтерской отчетности за 2008 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2008 год

Презентация

Бухгалтерская отчетность за 2007 год

Бухгалтерский баланс за 2007 год (Форма 1)

Отчет о прибылях и убытках за 2007 год (Форма 2)

Отчет об изменениях капитала за 2007 год (Форма 3)

Отчет о движении денежных средств за 2007 год (Форма 4)

Приложение к бухгалтерскому балансу за 2007 год (Форма 5)

Пояснительная записка к бухгалтерской отчетности за 2007 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2007 год

Бухгалтерская отчетность за 2006 год

Бухгалтерский баланс за 2006 год (Форма 1)

Отчет о прибылях и убытках за 2006 год (Форма 2)

Отчет об изменениях капитала за 2006 год (Форма 3)

Отчет о движении денежных средств за 2006 год (Форма 4)

Приложение к бухгалтерскому балансу за 2006 год (Форма 5)

Пояснительная записка к бухгалтерской отчетности за 2006 год

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2006 год

Бухгалтерская отчетность за 2005 год

Бухгалтерский баланс за 2005 год (Форма 1)

Отчет о прибылях и убытках за 2005 год (Форма 2)

Отчет об изменениях капитала за 2005 год (Форма 3)

Отчет о движении денежных средств за 2005 год (Форма 4)

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2005 год

Бухгалтерская отчетность за 2004 год

Бухгалтерский баланс за 2004 год (Форма 1)

Отчет о прибылях и убытках за 2004 год (Форма 2)

Аудиторское заключение по финансовой (бухгалтерской) отчетности за 2004 год

II.

Состав и элементы финансовой отчетности Общий раздел Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности» | Нормативная база Украины

Состав и элементы финансовой отчетности Общий раздел Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности» | Нормативная база Украины1. Финансовая отчетность состоит из: баланса (отчета о финансовом состоянии) (далее — баланс), отчета о финансовых результатах (отчета о совокупном доходе) (далее — отчет о финансовых результатах), отчета о движении денежных средств, отчета о собственном капитале и примечаний к финансовой отчетности.

Баланс предприятия составляется на конец последнего дня отчетного периода.

Промежуточная (месячная, квартальная) отчетность, которая охватывает определенный период, составляется нарастающим итогом с начала отчетного года.

2. Для субъектов малого предпринимательства и представительств иностранных субъектов хозяйственной деятельности национальными положениями (стандартами) устанавливается сокращенная по показателям финансовая отчетность в составе баланса и отчета о финансовых результатах, форма и порядок составления которых определяются Положением (стандартом) бухгалтерского учета 25 «Финансовый отчет субъекта малого предпринимательства», утвержденным приказом Министерства финансов Украины от 25 февраля 2000 года № 39, зарегистрированным в Министерстве юстиции Украины 15 марта 2000 года за № 161/4382 (в редакции приказа Министерства финансов Украины от 24 января 2011 года № 25) (с изменениями).

3. Форма и состав статей финансовой отчетности определяются настоящим Национальным положением (стандартом) и приводятся в приложениях 1 и 2 к настоящему Национальному положению (стандарту).

4. Предприятия могут не приводить статьи, по которым отсутствует информация к раскрытию (кроме случаев, если такая информация была в предыдущем отчетном периоде), а также добавлять статьи с сохранением их названия и кода строки из перечня дополнительных статей финансовой отчетности, приведенных в приложении 3 к настоящему Национальному положению (стандарту), в случае если статья соответствует следующим критериям:

информация является существенной;

оценка статьи может быть достоверно определена.

5. Показатели о налоге на прибыль, расходы и убытки, вычеты из дохода, выбытие средств, уменьшение составляющих собственного капитала приводятся в скобках.

6. В финансовую отчетность включаются показатели деятельности филиалов, представительств, отделений и других обособленных подразделений предприятия.

7. В балансе отражаются активы, обязательства и собственный капитал предприятия. В случаях, предусмотренных нормативно-правовыми актами, составляется отдельный баланс. Для составления отдельного баланса данные первичных документов о хозяйственных операциях филиалов, представительств, отделений и других обособленных подразделений, выделенных предприятием на отдельный баланс, а также о хозяйственных операциях, которые в соответствии с законодательством подлежат отражению в отдельном балансе, заносятся в отдельные (открытые для этого обособленного подразделения или для отражения хозяйственных операций по определенной деятельности предприятия) регистры бухгалтерского учета. По данным отдельных регистров бухгалтерского учета составляются отдельный баланс и соответствующие формы финансовой отчетности по указанным хозяйственным операциям. Показатели отдельного баланса и соответствующих форм финансовой отчетности включаются в баланс и соответствующие формы финансовой отчетности предприятия. Особенности составления отдельного баланса совместной деятельности определяются национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности. При составлении баланса и соответствующих форм финансовой отчетности предприятий с учетом показателей отдельного баланса и соответствующих форм отдельной финансовой отчетности информация о внутрихозяйственных расчетах (взаимных обязательствах в равной сумме) не приводится.

Особенности составления отдельного баланса совместной деятельности определяются национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности. При составлении баланса и соответствующих форм финансовой отчетности предприятий с учетом показателей отдельного баланса и соответствующих форм отдельной финансовой отчетности информация о внутрихозяйственных расчетах (взаимных обязательствах в равной сумме) не приводится.

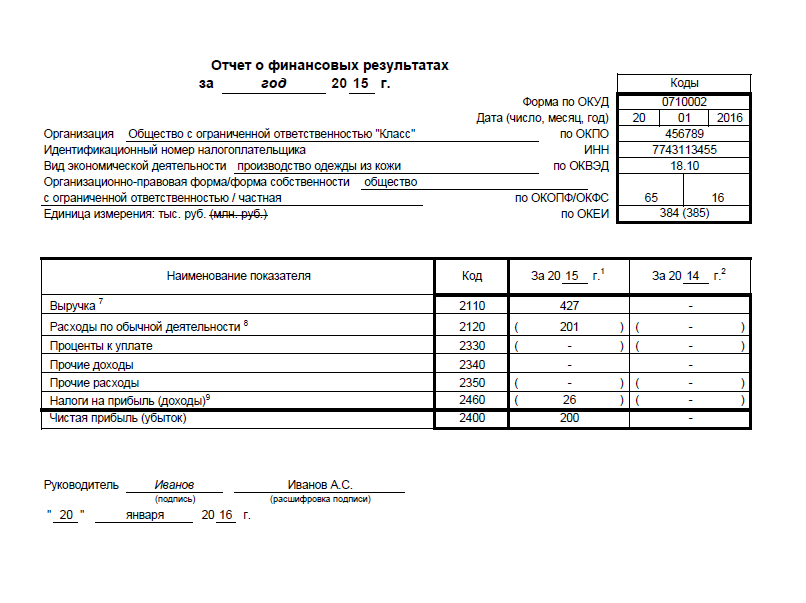

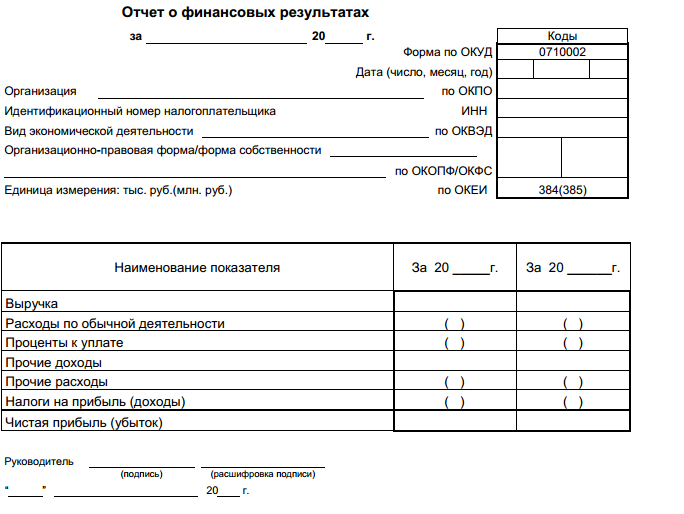

8. В отчете о финансовых результатах раскрывается информация о доходах, расходах, прибыли и убытках, другой совокупный доход и совокупный доход предприятия за отчетный период.

9. В отчете о движении денежных средств приводятся данные о движении денежных средств в течение отчетного периода в результате операционной, инвестиционной и финансовой деятельности. При составлении финансовой отчетности и консолидированной финансовой отчетности предприятия могут выбрать способ составления отчета о движении денежных средств по прямому или непрямому методу с применением соответствующей формы отчета.

Предприятие развернуто приводит суммы поступлений и расходов, которые возникают в результате операционной, инвестиционной и финансовой деятельности. Если движение денежных средств в результате одной операции включает суммы, которые принадлежат к различным видам деятельности, то эти суммы приводятся отдельно в составе соответствующих видов деятельности. Внутренние изменения в составе денежных средств в отчет о движении денежных средств не включаются. Неденежные операции (получение активов путем финансовой аренды; бартерные операции; приобретение активов путем эмиссии акций и т. п.) не включаются в отчет о движении денежных средств.

10. В отчете о собственном капитале раскрывается информация об изменениях в составе собственного капитала предприятия в течение отчетного периода. В графах отчета о собственном капитале, предназначенных для приведения составляющих собственного капитала, указываются показатели, приведенные в разделе I «Собственный капитал» баланса. Для обеспечения сравнительного анализа информации отчета о собственном капитале предприятия должны прилагать к годовому отчету отчет о собственном капитале за предыдущий год.

Для обеспечения сравнительного анализа информации отчета о собственном капитале предприятия должны прилагать к годовому отчету отчет о собственном капитале за предыдущий год.

11. Предприятия, которые в соответствии с законодательством применяют международные стандарты финансовой отчетности и в соответствии с международным стандартом финансовой отчетности 1 «Первое применение международных стандартов финансовой отчетности» представляют первую годовую финансовую отчетность по международным стандартам, в балансе приводят информацию на начало и конец отчетного периода, а также на дату перехода на международные стандарты финансовой отчетности.

Финансовые отчеты коммерческого предприятия

Финансовые отчеты: 1. Отчет о прибылях и убытках 2. Бухгалтерский баланс 3. Отчет об изменениях в финансовом положении (SCFP).

Финансовый отчет # 1. Отчет о прибылях и убытках: Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, представляет результаты деятельности коммерческого предприятия за определенный период времени. Этот отчет показывает чистую прибыль или чистую прибыль предприятия за определенный период времени.Чистая прибыль или доход – это разница между доходами и расходами.

Этот отчет показывает чистую прибыль или чистую прибыль предприятия за определенный период времени.Чистая прибыль или доход – это разница между доходами и расходами.

Отчет о прибылях и убытках показывает, насколько успешно коммерческое предприятие достигло своей цели по прибыли за данный период времени. В нем также указаны источники и суммы полученных доходов, а также различные виды и суммы расходов.

Чистая прибыль показывает достижения (доходы) предприятия по отношению к требуемым усилиям (расходам) при осуществлении своей операционной деятельности. Когда расходы превышают доходы за период, коммерческое предприятие несет чистый убыток.

Финансовый отчет # 2. Баланс: Баланс показывает финансовое положение бизнеса на определенную дату. По этой причине его часто называют отчетом о финансовом положении. Бухгалтерский баланс показывает инвестиционную и финансовую деятельность коммерческого предприятия в определенный момент времени и показывает активы, обязательства и собственный капитал фирмы, как правило, на конец последнего дня месяца или года.

Активы представляют собой экономические ресурсы и обеспечивают будущие выгоды для фирмы, такие как денежные средства, товарно-материальные запасы, дебиторы, здания, заводы, пациенты, деловая репутация и т. д.Обязательства — это кредиторы или аутсайдеры, требования к активам коммерческого предприятия, такие как кредиторы, кредиторская задолженность, задолженность по заработной плате, подоходный налог к уплате, долговые обязательства.

Обязательства включают также акционерный капитал, который представлен в форме обыкновенных акций, привилегированных акций, нераспределенной прибыли. Акционерный капитал – это право акционеров или владельцев на активы фирмы. Требования акционеров являются только остаточными, т. е. акционеры имеют требования к активам компании только после удовлетворения всех требований кредиторов.

Финансовый отчет № 3. Отчет об изменениях в финансовом положении (ОИФП): Отчет об изменениях в финансовом положении (ОИФП) показывает, откуда поступили финансовые ресурсы (средства) (источники) и куда они ушли (использует). SCFP обычно готовится на основе оборотного капитала и на основе денежных средств. SCFP на основе оборотного капитала объясняет увеличение или уменьшение оборотного капитала за определенный период времени.

SCFP обычно готовится на основе оборотного капитала и на основе денежных средств. SCFP на основе оборотного капитала объясняет увеличение или уменьшение оборотного капитала за определенный период времени.

It Reports:

(а) Сумма изменений в оборотном капитале, связанных с операционной деятельностью фирмы.

(b) Долгосрочное финансирование или другие источники, которые вызывают увеличение оборотного капитала.

(c) Долгосрочная инвестиционная деятельность или другие виды использования, вызывающие сокращение оборотного капитала.

Кассовая основа SCFP, широко известный как отчет о движении денежных средств, обобщает движение денежных средств в фирме и из нее за определенный период времени. Он фокусируется на различных статьях, которые выявляют изменения в кассовом остатке между двумя отчетными датами.

Отчет о движении денежных средств охватывает все статьи, увеличивающие или уменьшающие денежные средства коммерческого предприятия.Как в Индии, так и в США по закону компании должны составлять отчет о движении денежных средств вместе с отчетом о прибылях и убытках и балансовым отчетом. В Индии отчет о движении денежных средств является обязательным в соответствии с AS-3.

В Индии отчет о движении денежных средств является обязательным в соответствии с AS-3.

Среди приведенных выше отчетов балансовый отчет считается отчетом о состоянии или запасами, а два других отчета — отчет о прибылях и убытках и отчет об изменениях в финансовом положении — известны как отчеты о потоках. Бухгалтерские балансы, как отчеты о запасах, отображают информацию о ресурсах организации на определенный момент времени.

Отчет о прибылях и убытках и отчет об изменениях в финансовом положении (по оборотным средствам и денежным средствам), как и отчеты о движении, показывают деятельность предприятий за определенный период времени, скажем, за год, полугодие или квартал. На рис. 1.3 обобщена информация, представленная в финансовой отчетности.

Финансовые отчеты | Inc.com

Финансовые отчеты представляют собой письменные отчеты о финансовом положении бизнеса. Они включают в себя стандартные отчеты, такие как балансовый отчет, отчет о доходах или прибылях и убытках, а также отчет о движении денежных средств. Они являются одним из наиболее важных компонентов деловой информации и основным методом передачи финансовой информации о компании внешним сторонам. В техническом смысле финансовая отчетность представляет собой обобщение финансового положения предприятия в данный момент времени. Как правило, финансовая отчетность предназначена для удовлетворения потребностей многих различных пользователей, особенно существующих и потенциальных владельцев и кредиторов. Финансовые отчеты являются результатом упрощения, сжатия и агрегирования массивов данных, полученных в основном из системы бухгалтерского учета компании (или отдельного лица).

Они являются одним из наиболее важных компонентов деловой информации и основным методом передачи финансовой информации о компании внешним сторонам. В техническом смысле финансовая отчетность представляет собой обобщение финансового положения предприятия в данный момент времени. Как правило, финансовая отчетность предназначена для удовлетворения потребностей многих различных пользователей, особенно существующих и потенциальных владельцев и кредиторов. Финансовые отчеты являются результатом упрощения, сжатия и агрегирования массивов данных, полученных в основном из системы бухгалтерского учета компании (или отдельного лица).

ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Согласно Совету по стандартам финансовой отчетности, финансовая отчетность включает не только финансовые отчеты, но и другие средства передачи финансовой информации о предприятии его внешним пользователям. Финансовые отчеты предоставляют информацию, полезную для принятия инвестиционных и кредитных решений, а также для оценки перспектив движения денежных средств. Они предоставляют информацию о ресурсах предприятия, требованиях к этим ресурсам и изменениях в ресурсах.

Они предоставляют информацию о ресурсах предприятия, требованиях к этим ресурсам и изменениях в ресурсах.

Финансовая отчетность – это широкое понятие, охватывающее финансовые отчеты, примечания к финансовым отчетам и раскрытие информации в скобках, дополнительную информацию (например, изменение цен) и другие средства финансовой отчетности (такие как обсуждения и анализ руководства, а также письма акционерам). Финансовая отчетность является лишь одним из источников информации, необходимой тем, кто принимает экономические решения о коммерческих предприятиях.

Основное внимание в финансовой отчетности уделяется информации о доходах и их компонентах.Информация о доходах, основанная на учете по методу начисления, обычно дает лучшее представление о существующей и сохраняющейся способности предприятия генерировать положительные денежные потоки, чем та, которая обеспечивается денежными поступлениями и платежами.

ОСНОВНЫЕ ФИНАНСОВЫЕ ОТЧЕТЫ

Основные финансовые отчеты предприятия включают 1) баланс (или отчет о финансовом положении), 2) отчет о прибылях и убытках, 3) отчет о движении денежных средств и 4) отчет об изменениях в собственности собственный капитал или акционерный капитал. Бухгалтерский баланс представляет собой моментальный снимок объекта на определенную дату. В нем перечислены активы, обязательства и, в случае корпорации, акционерный капитал на определенную дату. Отчет о прибылях и убытках представляет собой сводную информацию о доходах, прибылях, расходах, убытках и чистой прибыли или чистых убытках предприятия за определенный период. Это заявление похоже на движущуюся картину операций организации в течение этого периода времени. Отчет о движении денежных средств обобщает денежные поступления и денежные выплаты предприятия, относящиеся к его операционной, инвестиционной и финансовой деятельности в течение определенного периода.Отчет об изменениях в собственном капитале или акционерном капитале сверяет капитал предприятия на начало периода с его балансом на конец периода.

Бухгалтерский баланс представляет собой моментальный снимок объекта на определенную дату. В нем перечислены активы, обязательства и, в случае корпорации, акционерный капитал на определенную дату. Отчет о прибылях и убытках представляет собой сводную информацию о доходах, прибылях, расходах, убытках и чистой прибыли или чистых убытках предприятия за определенный период. Это заявление похоже на движущуюся картину операций организации в течение этого периода времени. Отчет о движении денежных средств обобщает денежные поступления и денежные выплаты предприятия, относящиеся к его операционной, инвестиционной и финансовой деятельности в течение определенного периода.Отчет об изменениях в собственном капитале или акционерном капитале сверяет капитал предприятия на начало периода с его балансом на конец периода.

Статьи, которые в настоящее время отражаются в финансовых отчетах, оцениваются с помощью различных атрибутов (например, историческая стоимость, текущая стоимость, текущая рыночная стоимость, чистая достоверная стоимость и текущая стоимость будущих денежных потоков). Историческая стоимость является традиционным средством представления активов и пассивов.

Историческая стоимость является традиционным средством представления активов и пассивов.

Примечания к финансовым отчетам представляют собой информативные раскрытия, прилагаемые в конце финансовых отчетов.Они предоставляют важную информацию по таким вопросам, как используемые методы амортизации и инвентаризации, сведения о долгосрочной задолженности, пенсиях, аренде, налогах на прибыль, условных обязательствах, методах консолидации и других вопросах. Примечания считаются неотъемлемой частью финансовой отчетности. Таблицы и раскрытия в скобках также используются для представления информации, не представленной в других разделах финансовой отчетности.

Каждый финансовый отчет имеет заголовок, в котором указывается название организации, название отчета и дата или время, охватываемые отчетом.Информация, представленная в финансовой отчетности, носит преимущественно финансовый характер и выражается в денежных единицах. Информация относится к индивидуальному коммерческому предприятию. Информация часто является продуктом приближений и оценок, а не точных измерений. Финансовая отчетность обычно отражает финансовые последствия операций и событий, которые уже произошли (т. е. исторические).

Информация часто является продуктом приближений и оценок, а не точных измерений. Финансовая отчетность обычно отражает финансовые последствия операций и событий, которые уже произошли (т. е. исторические).

Финансовые отчеты, представляющие финансовые данные за два или более периодов, называются сравнительными отчетами.Сравнительные финансовые отчеты обычно дают аналогичные отчеты за текущий период и за один или несколько предшествующих периодов. Они предоставляют аналитикам важную информацию о тенденциях и взаимосвязях за два или более года. Сравнительные отчеты имеют значительно большее значение, чем отчеты за один год. Сравнительные отчеты подчеркивают тот факт, что финансовые отчеты за один отчетный период являются лишь частью непрерывной истории компании.

Промежуточные финансовые отчеты представляют собой отчеты за период менее года.Целью промежуточной финансовой отчетности является повышение своевременности бухгалтерской информации. Некоторые компании выпускают всеобъемлющие финансовые отчеты, в то время как другие выпускают сводные отчеты. Каждый промежуточный период следует рассматривать в первую очередь как неотъемлемую часть годового периода и, как правило, следует продолжать использовать общепринятые принципы бухгалтерского учета (GAAP), которые использовались при подготовке последнего годового отчета компании. Финансовые отчеты часто проверяются независимыми бухгалтерами с целью повышения уверенности пользователей в их достоверности.

Каждый промежуточный период следует рассматривать в первую очередь как неотъемлемую часть годового периода и, как правило, следует продолжать использовать общепринятые принципы бухгалтерского учета (GAAP), которые использовались при подготовке последнего годового отчета компании. Финансовые отчеты часто проверяются независимыми бухгалтерами с целью повышения уверенности пользователей в их достоверности.

Каждый финансовый отчет составляется на основе нескольких бухгалтерских допущений: все операции могут быть выражены или измерены в долларах; что предприятие будет продолжать свою деятельность в течение неопределенного времени; и что отчеты будут готовиться через регулярные промежутки времени. Эти допущения составляют основу структуры теории и практики финансового учета и объясняют, почему финансовая информация представляется именно таким образом.

Финансовые отчеты также должны быть подготовлены в соответствии с общепринятыми принципами бухгалтерского учета и должны включать объяснение процедур и политики бухгалтерского учета компании. Стандартные принципы бухгалтерского учета требуют учета активов и обязательств по себестоимости; признание выручки в момент ее реализации и совершения сделки (как правило, в точке продажи), а также признание расходов по принципу соответствия (затраты к выручке). Стандартные принципы бухгалтерского учета также требуют, чтобы неопределенности и риски, связанные с компанией, отражались в ее бухгалтерской отчетности и, как правило, все, что могло бы представлять интерес для информированного инвестора, должно быть полностью раскрыто в финансовой отчетности.

Стандартные принципы бухгалтерского учета требуют учета активов и обязательств по себестоимости; признание выручки в момент ее реализации и совершения сделки (как правило, в точке продажи), а также признание расходов по принципу соответствия (затраты к выручке). Стандартные принципы бухгалтерского учета также требуют, чтобы неопределенности и риски, связанные с компанией, отражались в ее бухгалтерской отчетности и, как правило, все, что могло бы представлять интерес для информированного инвестора, должно быть полностью раскрыто в финансовой отчетности.

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Совет по стандартам финансовой отчетности (FASB) определил следующие элементы финансовой отчетности коммерческих предприятий: активы, обязательства, собственный капитал, доходы, расходы, прибыли, убытки, инвестиции владельцев, распределение между владельцев и совокупный доход. Согласно FASB, элементы финансовой отчетности являются строительными блоками, из которых строится финансовая отчетность. Эти определения FASB, изложенные в его «Элементах финансовой отчетности коммерческих предприятий», следующие:

Эти определения FASB, изложенные в его «Элементах финансовой отчетности коммерческих предприятий», следующие:

- Активы представляют собой вероятные будущие экономические выгоды, полученные или контролируемые конкретным субъектом в результате прошлых операций или событий.

- Совокупный доход представляет собой изменение собственного капитала (чистых активов) предприятия в течение периода в результате операций и других событий и обстоятельств из источников, не связанных с собственником. Он включает все изменения в капитале за период, за исключением тех, которые являются результатом инвестиций собственников и выплат собственникам.

- Распределения собственникам представляют собой уменьшение чистых активов конкретного предприятия в результате передачи активов, оказания услуг или принятия обязательств перед собственниками.Распределения собственникам уменьшают долю собственности или собственный капитал предприятия.

- Капитал — остаточная доля в активах организации, которая остается после вычета ее обязательств. В коммерческом предприятии собственный капитал представляет собой долю собственности.

- Расходы представляют собой отток или иное использование активов или принятие обязательств в течение периода в связи с поставкой или производством товаров или оказанием услуг, или осуществлением другой деятельности, которая составляет текущую основную или основную деятельность организации.

- Прибыль представляет собой увеличение собственного капитала (чистых активов) в результате второстепенных или случайных операций предприятия, а также в результате всех других операций и других событий и обстоятельств, влияющих на предприятие в течение периода, за исключением тех, которые являются результатом доходов или инвестиций собственника.

- Инвестиции собственников представляют собой увеличение чистых активов конкретного предприятия в результате передачи ему от других организаций чего-то ценного для получения или увеличения доли владения (или капитала) в нем.

- Обязательства представляют собой вероятные будущие потери экономических выгод, вытекающие из текущих обязательств конкретного субъекта по передаче активов или предоставлению услуг другим субъектам в будущем в результате прошлых операций или событий.

- Убытки представляют собой уменьшение собственного капитала (чистых активов) в результате второстепенных или случайных операций предприятия, а также в результате всех других операций и других событий и обстоятельств, влияющих на предприятие в течение периода, за исключением тех, которые возникают в результате расходов или выплат собственникам.

- Выручка представляет собой приток или иное увеличение активов предприятия или погашение его обязательств (или их комбинацию) в течение периода от поставки или производства товаров, оказания услуг или другой деятельности, которая составляет текущую основную или основную деятельность предприятия .

ПОСЛЕДУЮЩИЕ СОБЫТИЯ

В терминологии бухгалтерского учета последующее событие представляет собой важное событие, которое происходит между отчетной датой и датой выпуска годового отчета. Последующие события должны оказать существенное влияние на финансовую отчетность. Примечания о «последующем событии» должны быть опубликованы вместе с финансовой отчетностью, если событие (или события) считается достаточно важным, и без такой информации финансовый отчет будет вводить в заблуждение, если событие не будет раскрыто. Признание и регистрация этих событий часто требует профессионального суждения бухгалтера или внешнего аудитора.

Последующие события должны оказать существенное влияние на финансовую отчетность. Примечания о «последующем событии» должны быть опубликованы вместе с финансовой отчетностью, если событие (или события) считается достаточно важным, и без такой информации финансовый отчет будет вводить в заблуждение, если событие не будет раскрыто. Признание и регистрация этих событий часто требует профессионального суждения бухгалтера или внешнего аудитора.

События, влияющие на финансовую отчетность на дату составления баланса, могут выявить неизвестное условие или предоставить дополнительную информацию относительно оценок или суждений.Об этих событиях необходимо сообщать, корректируя финансовую отчетность, чтобы признать новые доказательства. События, связанные с условиями, которых не было на отчетную дату, но которые возникли после этой даты, не требуют корректировки финансовой отчетности. Однако влияние события на будущий период может быть настолько важным, что его следует раскрыть в сноске или в другом месте.

ЛИЧНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Лицом, представляющим личную финансовую отчетность, является физическое лицо, муж и жена или группа связанных лиц.Личные финансовые отчеты часто готовятся для получения банковских кредитов, планирования подоходного налога, пенсионного планирования, планирования подарков и имущества, а также публичного раскрытия финансовых дел.

Для каждой отчитывающейся организации требуется отчет о финансовом положении. В отчете представлены активы по оценочной текущей стоимости, обязательства по наименьшей из дисконтированной суммы денежных средств, подлежащих выплате, или текущей суммы расчетов денежными средствами, и чистая стоимость активов. Следует также предусмотреть расчетный налог на прибыль на разницу между расчетной текущей стоимостью активов.Должны быть представлены сравнительные отчеты за один или несколько периодов. Заявление об изменении чистой стоимости не является обязательным.

КОМПАНИИ НА СТАДИИ РАЗВИТИЯ

Компания считается компанией на стадии развития, если практически все ее усилия направлены на создание нового бизнеса и присутствует одно из следующего: 1) основная деятельность еще не началась, или 2 ) основные операции начались, но выручка незначительна. Деятельность предприятия на стадии развития часто включает финансовое планирование, привлечение капитала, исследования и разработки, набор и обучение персонала, а также развитие рынка.

Деятельность предприятия на стадии развития часто включает финансовое планирование, привлечение капитала, исследования и разработки, набор и обучение персонала, а также развитие рынка.

Компания, находящаяся в стадии развития, при составлении финансовой отчетности должна руководствоваться общепринятыми принципами бухгалтерского учета, применимыми к действующим предприятиям. В своем балансе компания должна указывать совокупные чистые убытки отдельно в разделе собственного капитала. В своем отчете о прибылях и убытках он должен сообщать о совокупных доходах и расходах с момента создания предприятия. Точно так же в своем отчете о движении денежных средств он должен сообщать о совокупных денежных потоках с момента создания предприятия. Его отчет об акционерном капитале должен включать количество выпущенных акций и дату их выпуска, а также полученные суммы в долларах.Заявление должно идентифицировать предприятие как предприятие, находящееся на стадии разработки, и описывать характер деятельности на стадии разработки. В течение первого периода нормальной деятельности предприятие должно раскрывать свой прежний статус стадии развития в разделе примечаний к своим финансовым отчетам.

В течение первого периода нормальной деятельности предприятие должно раскрывать свой прежний статус стадии развития в разделе примечаний к своим финансовым отчетам.

МОШЕННИЧНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Мошенническая финансовая отчетность определяется как преднамеренная или неосторожная отчетность, совершенная в результате действия или бездействия, которая приводит к существенно вводящей в заблуждение финансовой отчетности.Мошенническая финансовая отчетность обычно может быть связана с наличием условий либо во внутренней среде фирмы (например, неадекватный внутренний контроль), либо во внешней среде (например, плохая отрасль или общие условия ведения бизнеса). Чрезмерное давление на руководство, такое как нереалистичная прибыль или другие цели, также может привести к фальсификации финансовой отчетности.

Юридические требования к публичной компании в отношении финансовой отчетности, что неудивительно, гораздо более строгие, чем для частных фирм.И они стали еще более строгими в 2002 году с принятием Закона Сарбейнса-Оксли. Этот закон был принят после громкого заявления о банкротстве Enron в 2001 году и последующих разоблачений мошеннических методов бухгалтерского учета внутри компании. Enron была лишь первой в череде громких банкротств. За этим последовали серьезные обвинения в бухгалтерском мошенничестве, которые распространились не только на обанкротившиеся фирмы, но и на их бухгалтерские фирмы. Законодательный орган принял оперативные меры, чтобы ужесточить требования к финансовой отчетности и остановить падение доверия, вызванное волной банкротств.Без доверия к финансовым отчетам публично торгуемых фирм ни одна фондовая биржа не может существовать долго.

Этот закон был принят после громкого заявления о банкротстве Enron в 2001 году и последующих разоблачений мошеннических методов бухгалтерского учета внутри компании. Enron была лишь первой в череде громких банкротств. За этим последовали серьезные обвинения в бухгалтерском мошенничестве, которые распространились не только на обанкротившиеся фирмы, но и на их бухгалтерские фирмы. Законодательный орган принял оперативные меры, чтобы ужесточить требования к финансовой отчетности и остановить падение доверия, вызванное волной банкротств.Без доверия к финансовым отчетам публично торгуемых фирм ни одна фондовая биржа не может существовать долго.

Закон Сарбейнса-Оксли — сложный закон, который налагает жесткие требования к отчетности на все публично торгуемые компании. Выполнение требований этого закона увеличило нагрузку на аудиторские фирмы. В частности, Раздел 404 Закона Сарбейнса-Оксли требует, чтобы финансовая отчетность и годовой отчет компании включали официальную запись руководства об эффективности внутреннего контроля компании. Этот раздел также требует, чтобы внешние аудиторы подтвердили отчет руководства о внутреннем контроле. Для подтверждения отчета руководства требуется внешний аудит.

Этот раздел также требует, чтобы внешние аудиторы подтвердили отчет руководства о внутреннем контроле. Для подтверждения отчета руководства требуется внешний аудит.

Частные компании не подпадают под действие Закона Сарбейнса-Оксли. Однако аналитики предполагают, что даже частные фирмы должны знать о законе, поскольку он повлиял на практику бухгалтерского учета и бизнес-ожидания в целом.

АУДИТ

Ответственность за подготовку и представление финансовых отчетов компании несет руководство компании.Публикуемая финансовая отчетность может быть проверена независимым сертифицированным бухгалтером. В случае публично торгуемых фирм аудит требуется по закону. Для частных фирм это не так, хотя банки и другие кредиторы часто требуют такой независимой проверки в рамках кредитных договоров.

В ходе аудита аудитор проводит проверку системы бухгалтерского учета, записей, внутреннего контроля и финансовой отчетности в соответствии с общепринятыми стандартами аудита. Затем аудитор выражает мнение о достоверности финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета.Возможны четыре стандартных мнения:

Затем аудитор выражает мнение о достоверности финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета.Возможны четыре стандартных мнения:

- Безоговорочное мнение — это мнение означает, что все материалы были предоставлены, признаны в порядке и отвечают всем требованиям аудита. Это наиболее благоприятное заключение, которое внешний аудитор может дать о деятельности и документации компании. В некоторых случаях компания может получить мнение без оговорок с добавлением пояснительных формулировок. Обстоятельства могут потребовать, чтобы аудитор добавил в свой отчет пояснительный параграф.Когда это делается, перед заключением ставится термин «добавлены пояснительные формулировки».

- Мнение с оговоркой — этот тип мнения используется в случаях, когда большая часть финансовых материалов компании была в порядке, за исключением определенного счета или транзакции.

- Отрицательное мнение — Отрицательное мнение утверждает, что финансовая отчетность неточно или полностью не отражает финансовое положение компании, результаты операций или движение денежных средств в соответствии с общепринятыми принципами бухгалтерского учета. Такое мнение явно не является хорошей новостью для проверяемого бизнеса.

- Отказ от выражения мнения — Отказ от выражения мнения гласит, что аудитор не выражает мнение о финансовой отчетности, как правило, потому, что он или она считает, что компания не представила достаточной информации. Опять же, это заключение бросает неблагоприятный свет на проверяемый бизнес.

Такое мнение явно не является хорошей новостью для проверяемого бизнеса.

Такое мнение явно не является хорошей новостью для проверяемого бизнеса.Стандартное мнение аудитора обычно включает, среди прочего, следующие заявления:

Ответственность за финансовую отчетность несет руководство компании; аудит был проведен в соответствии с общепринятыми стандартами аудита; аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что отчетность не содержит существенных искажений, и аудит предоставил разумную основу для выражения мнения о достоверном представлении аудита.Затем аудиторский отчет подписывается аудитором и руководителем фирмы и датируется.

БИБЛИОГРАФИЯ

«Корректируйте финансовую отчетность, чтобы лучше представить свою компанию». Владелец бизнеса . Май-июнь 1999 г.

Владелец бизнеса . Май-июнь 1999 г.

Атрилл, Питер. Бухгалтерский учет и финансы для неспециалистов . Прентис Холл, 1997.

Эй-Каннингем, Дэвид. Демистификация финансовой отчетности . Аллен и Анвин, 2002.

Квок, Бенни К.Б. Учетные нарушения в финансовой отчетности .Гауэр Паблишинг, Лтд., 2005.

Ститтл, Джон Годовые отчеты . Гауэр Паблишинг Лтд., 2004.

Таулли, Том. Электронное руководство Edgar по расшифровке финансовых отчетов . Издательство Дж. Росс, 2004.

.Тейлор, Питер. Бухгалтерский учет и отчетность для малого бизнеса . Бизнес и экономика, 2003.

Балансовый отчет и отчет о прибылях и убытках

Балансовый отчет и отчет о прибылях и убытках являются важными документами для владельцев бизнеса во всем мире.Когда компания имеет сильный отчет о прибылях и убытках, у нее обычно будет хороший баланс, но возможно, что один из них будет слабым, а другой сильным. Возможно, теперь вы спрашиваете себя, почему это происходит — что отличает их? Кто победит в битве между балансовым отчетом и отчетом о прибылях и убытках?

Возможно, теперь вы спрашиваете себя, почему это происходит — что отличает их? Кто победит в битве между балансовым отчетом и отчетом о прибылях и убытках?

Мы видим разницу в том, что именно сообщает каждый из них. Отчет о прибылях и убытках дает вашей компании представление о том, какова была эффективность бизнеса в течение определенного периода, а балансовый отчет дает вам снимок активов и обязательств компании в определенный момент времени.Это только одно отличие, поэтому давайте посмотрим, что еще отличает эти фундаментальные отчеты.

Что такое баланс?

Балансовый отчет представляет собой моментальный снимок того, чем компания владеет и что должна за определенный период времени. Он используется вместе с другими важными финансовыми документами, такими как отчет о движении денежных средств или отчет о прибылях и убытках, для проведения финансового анализа. Цель балансового отчета — показать чистую стоимость вашей компании в данный момент времени и дать заинтересованным сторонам представление о финансовом положении компании.

Что включено в баланс?

Бухгалтерский баланс — это финансовый отчет, состоящий из активов, обязательств и собственного капитала на конец отчетного периода.

- Активы включают денежные средства, товарно-материальные запасы и имущество. Эти элементы обычно располагаются в порядке ликвидности, то есть активы, которые легче всего конвертировать в наличные деньги, располагаются в верхней части списка.

- Обязательства — это финансовые долги или обязательства компании. К ним относятся такие вещи, как налоги, кредиты, заработная плата, кредиторская задолженность и т. д.

- Собственный капитал представляет собой сумму денег, первоначально вложенную в компанию, а также нераспределенную прибыль за вычетом любых выплат, произведенных владельцам.

В основе бухгалтерского баланса лежит уравнение бухгалтерского учета, в котором активы, с одной стороны, равны собственному капиталу и обязательствам, с другой.

Активы = Обязательства + Собственный капитал

Формула интуитивно понятна: компания должна заплатить за все, чем она владеет (активы), либо взяв кредит (обязательство), либо взяв его у инвестора (выпустив акционерный капитал), либо взяв его из нераспределенной прибыли.

Например, если компания возьмет в банке кредит на 5 лет в размере 6000 долларов, не только ее обязательства увеличатся на 6000 долларов, но и ее активы увеличатся на 6000 долларов. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и акционерный капитал.

\r\n14 000 долларов США (активы) = 6000 долларов США (обязательства) + 8000 долларов США (собственный капитал)\r\n n“, “_callout_content”: “field_5d66c8b4cf08c” }, “align”: “”, “mode”: “preview” } /–>

Общие активы компании должны равняться общей сумме обязательств плюс собственный капитал для учета баланса «сбалансированный.”

Баланс показывает, как компания использует свои активы и как эти активы финансируются на основе раздела пассивов. Поскольку банки и инвесторы анализируют баланс компании, чтобы увидеть, как компания использует свои ресурсы, важно убедиться, что вы обновляете их каждый месяц.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, показывает финансовое состояние компании за определенный период времени. Он также предоставляет компании ценную информацию о доходах, продажах и расходах.Эти заявления используются для принятия важных финансовых решений.

Он также предоставляет компании ценную информацию о доходах, продажах и расходах.Эти заявления используются для принятия важных финансовых решений.

И доходы, и расходы тщательно контролируются, поскольку они важны для контроля над расходами при одновременном увеличении доходов. Например, выручка компании может расти, но если расходы растут быстрее, чем выручка, то компания может потерять прибыль.

Обычно инвесторы и кредиторы уделяют пристальное внимание операционной части отчета о прибылях и убытках, чтобы указать, получает ли компания прибыль или убыток за период.Он не только предоставляет ценную информацию, но также показывает эффективность управления компанией и ее показатели по сравнению с аналогами в отрасли.

Что включается в отчет о прибылях и убытках?

Отчеты о прибылях и убытках включают выручку, себестоимость проданных товаров и операционные расходы, а также итоговую чистую прибыль или убыток за этот период.

Операционные расходы — это расходы, которые компания регулярно несет, такие как заработная плата, арендная плата и некапитальное оборудование. Внеоперационные расходы не связаны с основными бизнес-операциями, такими как амортизация или начисление процентов.Точно так же операционный доход — это доход, полученный от основной деятельности, а внереализационный доход — это доход, не связанный с основной деятельностью.

Внеоперационные расходы не связаны с основными бизнес-операциями, такими как амортизация или начисление процентов.Точно так же операционный доход — это доход, полученный от основной деятельности, а внереализационный доход — это доход, не связанный с основной деятельностью.

Балансовый отчет и отчет о прибылях и убытках: ключевые различия

Важно отметить все различия между отчетами о прибылях и убытках и балансовым отчетом, чтобы компания могла знать, что искать в каждом из них.

- Сроки: Баланс показывает, чем компания владеет (активы) и чем должна (обязательства) в определенный момент времени, а отчет о прибылях и убытках показывает общие доходы и расходы за определенный период времени.

- Производительность: Баланс не показывает производительность — для этого и нужен отчет о прибылях и убытках.

- Отчетность: В балансе отражаются активы, обязательства и собственный капитал, а в отчете о прибылях и убытках — доходы и расходы.

- Использование: Компания использует баланс, чтобы определить, достаточно ли у компании активов для выполнения финансовых обязательств. Отчет о прибылях и убытках используется для оценки эффективности и выявления финансовых проблем, требующих исправления.

- Кредитоспособность: Кредиторы используют балансовый отчет, чтобы увидеть, следует ли им предоставлять больше кредита, но они используют отчет о прибылях и убытках, чтобы решить, получает ли бизнес достаточно прибыли для погашения своих обязательств.

Есть ли у них что-то общее?

Хотя отчет о прибылях и убытках и балансовый отчет имеют много различий, у них есть несколько общих моментов. Наряду с отчетом о движении денежных средств они составляют три основных финансовых отчета.И хотя они используются по-разному, они используются как кредиторами, так и инвесторами при принятии решения о том, участвовать или нет в компании.

Хотя мы можем заключить, что отчет о прибылях и убытках и балансовый отчет используются для оценки различной информации, мы можем согласиться с тем, что оба отчета играют важную роль для банков и инвесторов, поскольку они дают хорошее представление о текущем и будущем финансовом состоянии компании.

Хотите копнуть глубже, чтобы понять, как читать каждый из этих отчетов? Ознакомьтесь с нашим сообщением в блоге «Полное руководство по чтению финансовой отчетности».

Получите бесплатную проверку здоровья QuickBooks

Даже вашим книгам нужно второе мнение.

Четыре основных финансовых отчета

Ваше будущее будет отмечено возможностью вкладывать деньги в основной капитал корпорации. Другой вариант, который представится, — это одолжить деньги компании либо напрямую, либо путем покупки долговых инструментов этой компании, известных как «облигации». Акции и облигации являются двумя наиболее распространенными финансовыми инструментами современной мировой экономики.Финансовая пресса и телевидение посвящают, казалось бы, бесконечное освещение главным событиям, касающимся крупных государственных корпораций. Публичные компании — это те, ценные бумаги которых легко доступны для покупки/продажи на организованных фондовых рынках. Многие другие компании являются частными, а это означает, что их акции и долги находятся в руках узкой группы инвесторов и банков.

При рассмотрении вопроса об инвестировании в государственное или частное предприятие существует определенная информация, которая логически необходима для руководства процессом принятия решения.Какие типы информации желательны? Что нужно знать о компаниях, в которые рассматривается возможность инвестирования? Если подготовить список вопросов для руководства компании, какие темы будут включены? Независимо от того, поставлена ли эта задача перед искушенным инвестором или перед новичком, изучающим бизнес, листинг почти всегда включает одни и те же основные компоненты.

Что такое корпоративные активы? Где работает компания? Каковы ключевые продукты? Какой доход получается? Выплачивает ли компания дивиденды? Какова корпоративная политика в отношении этики и экологической ответственности? Многие такие темы отмечены в иллюстрированном «облаке мыслей».Некоторые из этих тем носят финансовый характер (отмечены синим цветом). Другие темы представляют более общий интерес и не могут быть изложены в строгих математических терминах (отмечены красным).

Финансовая отчетность

Финансовый учет стремится напрямую сообщать информацию по темам, отмеченным синим цветом. Дополнительные дополнительные раскрытия часто дают представление о предметах, таких как отмеченные красным цветом. Кроме того, дополнительную информацию можно получить, просматривая корпоративные веб-сайты (многие из них имеют отдельные разделы, посвященные их инвесторам), документы в органы регулирования ценных бумаг, финансовые журналы и другие подобные источники.Большинство компаний будут проводить ежегодные собрания акционеров и проводить веб-трансляции каждые три месяца (ежеквартально). Эти мероприятия очень ценны тем, что позволяют инвесторам и кредиторам принимать информированные решения о компании, а также предоставляют форум для прямого опроса руководства.

Некоторые инвесторы могут даже позвонить в компанию и получить «особую информацию» о новых тенденциях и событиях. Имейте в виду, однако, что компания, скорее всего, не сможет осмысленно ответить. Законы о ценных бумагах включают очень строгие правила и санкции, которые предназначены для ограничения выборочного или уникального раскрытия информации одним инвестором или группой. Забавно, но редко полезно просматривать «доски объявлений», где люди анонимно публикуют свое мнение о компании. Конкретные отчеты компании часто готовятся аналитиками финансовой отчетности. Эти отчеты могут содержать ценную информацию, дающую пищу для размышлений, но не всегда являются объективными.

Законы о ценных бумагах включают очень строгие правила и санкции, которые предназначены для ограничения выборочного или уникального раскрытия информации одним инвестором или группой. Забавно, но редко полезно просматривать «доски объявлений», где люди анонимно публикуют свое мнение о компании. Конкретные отчеты компании часто готовятся аналитиками финансовой отчетности. Эти отчеты могут содержать ценную информацию, дающую пищу для размышлений, но не всегда являются объективными.

Информация финансового учета передается посредством стандартизированного набора отчетов.Бухгалтерский баланс уже введен. Другие финансовые отчеты представляют собой отчет о прибылях и убытках, отчет о нераспределенной прибыли и отчет о движении денежных средств. Существует множество правил, регулирующих форму и содержание каждого финансового отчета. В то же время эти правила не настолько жесткие, чтобы исключать возможность изменения точной структуры или макета. Например, более ранняя иллюстрация для Эдельвейс была сначала представлена как «горизонтальная» схема баланса. Последующие примеры Edelweiss были репрезентативными для 90 341 «вертикальных» 90 342 механизмов баланса. Каждый подход одинаково приемлем.

Последующие примеры Edelweiss были репрезентативными для 90 341 «вертикальных» 90 342 механизмов баланса. Каждый подход одинаково приемлем.

Отчет о прибылях и убытках

Сводка результатов деятельности предприятия за определенный период времени раскрывается в отчете о прибылях и убытках , поскольку он предоставляет информацию о полученных доходах и понесенных расходах. Разница между доходами и расходами определяется как чистый доход или чистый убыток .

Отчет о прибылях и убытках может быть подготовлен с использованием одноэтапного или многоэтапного подхода и может быть дополнительно изменен для включения ряда специальных раскрытий, касающихся уникальных статей. Эти темы будут расширены в нескольких последующих главах. А пока обратите внимание на то, что следующая иллюстрация отчета о прибылях и убытках относится к деятельности за определенный период времени (например, год, квартал, месяц), как четко указано в ее названии:

Отчет о нераспределенной прибыли

На предыдущих иллюстрациях показано, как нераспределенная прибыль увеличивается и уменьшается в ответ на события, влияющие на доход. Общая чистая прибыль компании приведет к увеличению нераспределенной прибыли, а чистый убыток приведет к ее уменьшению. Нераспределенная прибыль также уменьшается на дивиденды акционеров.

Общая чистая прибыль компании приведет к увеличению нераспределенной прибыли, а чистый убыток приведет к ее уменьшению. Нераспределенная прибыль также уменьшается на дивиденды акционеров.

Отчет о нераспределенной прибыли предоставляет краткий отчет об этих изменениях в нераспределенной прибыли от одного периода к другому. По сути, отчет представляет собой не что иное, как сверку или «взгляд с высоты птичьего полета» моста между суммами нераспределенной прибыли, появляющимися в двух последовательных балансовых отчетах.

Многие компании предоставляют отчет о собственном капитале вместо отчета о нераспределенной прибыли. Отчет об акционерном капитале отражает не только изменения в нераспределенной прибыли, но и изменения в других счетах собственного капитала. Расширенный отчет об акционерном капитале представлен в следующей главе.

Бухгалтерский баланс

Балансовый отчет фокусируется на уравнении бухгалтерского учета, раскрывая экономические ресурсы, принадлежащие организации, и требования к этим ресурсам (обязательства и собственный капитал). Бухгалтерский баланс составляется на определенную дату, тогда как отчет о прибылях и убытках и отчет о нераспределенной прибыли охватывают период времени. Соответственно, иногда говорят, что баланс отражает финансовое положение (или состояние), в то время как другие отчеты отражают результаты операций. Бухгалтерский баланс Quartz выглядит следующим образом:

Бухгалтерский баланс составляется на определенную дату, тогда как отчет о прибылях и убытках и отчет о нераспределенной прибыли охватывают период времени. Соответственно, иногда говорят, что баланс отражает финансовое положение (или состояние), в то время как другие отчеты отражают результаты операций. Бухгалтерский баланс Quartz выглядит следующим образом:

Отчет о движении денежных средств

В отчете о движении денежных средств подробно описываются денежные потоки предприятия. Этот операционный отчет показывает, как денежные средства генерируются и расходуются в течение определенного периода времени.Он состоит из трех уникальных разделов, в которых выделяются притоки и оттоки денежных средств, относящиеся к (а) операционной деятельности, (б) инвестиционной деятельности и (в) финансовой деятельности.

Обратите внимание, что денежные средства, полученные от операций, не совпадают с чистой прибылью, указанной в отчете о прибылях и убытках. Такой результат возникает из-за того, что некоторые элементы приносят доход и денежные потоки в разные периоды. Например, помните, как Edelweiss (из предыдущей иллюстрации) получал доход от услуги, предоставляемой по счету? Эта сделка увеличила доход без аналогичного эффекта на денежные средства.Эти различия со временем сглаживаются. Другие статьи денежных потоков могут никогда не влиять на операции. Например, выплачиваемые дивиденды представляют собой важный финансовый отток денежных средств для корпорации, но не являются расходом. Они представляют собой распределение доходов. Поступления по кредиту могут быть примером неоперационного притока денежных средств. Он будет показан как статья денежного потока по финансовой деятельности.

Такой результат возникает из-за того, что некоторые элементы приносят доход и денежные потоки в разные периоды. Например, помните, как Edelweiss (из предыдущей иллюстрации) получал доход от услуги, предоставляемой по счету? Эта сделка увеличила доход без аналогичного эффекта на денежные средства.Эти различия со временем сглаживаются. Другие статьи денежных потоков могут никогда не влиять на операции. Например, выплачиваемые дивиденды представляют собой важный финансовый отток денежных средств для корпорации, но не являются расходом. Они представляют собой распределение доходов. Поступления по кредиту могут быть примером неоперационного притока денежных средств. Он будет показан как статья денежного потока по финансовой деятельности.

Отчет о движении денежных средств требует достаточно полного знания основ бухгалтерского учета. Не беспокойтесь об отсутствии полного понимания на данном этапе.Понимание развивается по мере продвижения исследований, и будущая глава посвящена отчету о движении денежных средств.

Самобалансирующийся

Наконец, важно отметить, что отчет о прибылях и убытках, отчет о нераспределенной прибыли и балансовый отчет четко сформулированы. Это означает, что они «сцепляются вместе» самобалансирующимся образом. Доход за период связан с отчетом о нераспределенной прибыли, а конечная нераспределенная прибыль связана с балансом. Эта окончательная привязка приводит к балансу баланса.Эти отношения показаны на следующей сводной диаграмме.

Может показаться почти волшебством, что окончательная привязка нераспределенной прибыли приведет к балансу баланса. Это отражает великолепие модели Пачоли и указывает на то, почему она сохранилась на протяжении столетий.

Попробуйте ExamCram, инструмент для подготовки к экзамену!

Узнать больше

| Вы узнали? |

|---|

Поймите, какая информация содержится в финансовых отчетах. |

| Поймите, какая полезная информация не содержится в финансовых отчетах. |

| Назовите четыре основных финансовых отчета. |

| Знайте правильные заголовки (с их датировкой) для баланса, отчета о прибылях и убытках и отчета о нераспределенной прибыли. |

| Уметь составлять финансовые отчеты, отражающие основную информацию о сделках. |

| Разработка первоначального понимания формы и содержания отчета о движении денежных средств. |

| Помните, что денежные потоки от операционной деятельности могут отличаться от заявленной чистой прибыли. |

| Знайте, что дивиденды не являются расходом. |

| Понимать самобалансирующиеся взаимосвязи между основными финансовыми отчетами. |

Финансовая отчетность 101 | Bench Accounting

Если вы ищете хорошее введение в финансовые отчеты, читайте дальше. Мы рассмотрим основы каждого финансового отчета и то, как их читать (и использовать), чтобы ваш бизнес работал как хорошо смазанная машина.

Мы рассмотрим основы каждого финансового отчета и то, как их читать (и использовать), чтобы ваш бизнес работал как хорошо смазанная машина.

Что такое финансовая отчетность?

Финансовые отчеты — это отчеты, в которых обобщается важная финансовая бухгалтерская информация о вашем бизнесе. Существует три основных типа финансовых отчетов: баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Вместе они дают вам и другим людям, таким как инвесторы, четкое представление о финансовом положении вашей компании.

Мы рассмотрим, что делает каждый из этих трех основных финансовых отчетов, и изучим, как они работают вместе, чтобы дать вам полную картину финансового состояния вашей компании.

Бухгалтерский баланс

Балансовый отчет — это моментальный снимок финансов вашего бизнеса в его текущем состоянии. Он сообщает вам об активах, которыми вы владеете, и обязательствах (то есть долгах), которые вы должны, в определенный момент времени.

Как часто ваш бухгалтер готовит для вас баланс, зависит от вашего бизнеса. Некоторые предприятия получают ежедневные или ежемесячные финансовые отчеты, некоторые готовят финансовые отчеты ежеквартально, а некоторые получают баланс только один раз в год.

Например, банки переводят много денег, поэтому они составляют баланс каждый день.С другой стороны, небольшой магазин Etsy может получать баланс только каждые три месяца.

Балансовые отчеты разбиты на три основные категории: активы, обязательства и собственный капитал.

Вот пример того, как выглядит балансовый отчет, если вы являетесь клиентом Bench.

Активы

Активы — это все ценное, чем владеет ваша компания.

В приведенном выше балансовом отчете скамьи активы состоят из:

Деньги на расчетном счете и

Деньги в пути (переводятся с другого счета)

Но общие активы могут также включать такие вещи, как оборудование, мебель, землю, здания, векселя к получению и даже нематериальное имущество, такое как патенты и деловая репутация.

Обязательства

Обязательства — это ваши долги перед другими людьми. В приведенном выше примере с балансовым отчетом единственным обязательством является банковский кредит. Но общие обязательства могут также включать задолженность по кредитным картам, ипотечные кредиты и начисленные расходы, такие как коммунальные услуги, налоги или заработная плата, причитающиеся сотрудникам.

Капитал

Собственный капитал — остаточная стоимость компании после вычитания обязательств из активов. Это может быть нераспределенная выручка — деньги, которые компания заработала на сегодняшний день, — как в приведенном выше примере.

В балансовом отчете скамьи вы также заметите изменение собственного капитала, получение акционером 7 380,58 долларов. Это означает, что кто-то, кто владеет частью компании, вывел часть денег из акционерного капитала. Это способ, которым некоторые владельцы бизнеса предпочитают платить сами.

Капитал также может состоять из частных или публичных акций или же первоначальных инвестиций от основателей вашей компании.

Например, предположим, что вы открыли интернет-магазин и положили 1000 долларов на его банковский счет в качестве оборотного капитала (для оплаты расходов на веб-хостинг и других расходов).Еще до того, как вы совершите продажу, эта 1000 долларов будет указана как собственный капитал в вашем балансе.

Важно отметить, что собственный капитал — это только «балансовая стоимость» вашей компании. Это не рыночная стоимость вашего бизнеса, если вы хотите продать бизнес. При продаже бизнеса покупатели обычно платят больше, чем балансовая стоимость бизнеса, исходя из таких вещей, как годовой доход компании, рыночная стоимость материального и нематериального имущества, которым она владеет, и многое другое.

Формула баланса

Чтобы понять, как работают вместе три категории в балансе, запомните эту формулу:

Капитал = Активы – Обязательства

Проще говоря: любая стоимость (собственный капитал) вашего бизнеса на самом деле состоит из того, чем он владеет (активы), за вычетом того, что он должен (обязательства).

Дополнительная литература: Что такое активы, обязательства и собственный капитал?

Использование бухгалтерского баланса в реальной жизни

Вот пример, объясняющий, как это работает. Допустим, вы управляете продуктовой тележкой, продающей веганское, безглютеновое, органическое фруктовое мороженое.

В конце июня вы получаете бухгалтерский баланс. Выглядит так:

Бухгалтерский баланс за июнь| Категория | Сумма |

|---|---|

| Активы | |

| Банковский счет | 1200 долларов США |

| Обязательства | |

| Задолженность по кредитной карте | 400 долларов |

| Капитал | |

| Нераспределенная прибыль | 800 долларов |

Неплохо! Лето, ваше самое загруженное время года. Проходит один месяц.

Проходит один месяц.

На конец июля ваш баланс показывает это:

Бухгалтерский баланс за июль| Категория | Сумма |

|---|---|

| Активы | |

| Банковский счет | 2200 долларов США |

| Обязательства | |

| Задолженность по кредитной карте | 400 долларов |

| Капитал | |

| Нераспределенная прибыль | 1800 долларов США |

Ницца.Вы добавили 1000 долларов к своей нераспределенной прибыли, сэкономив больше денег, хотя ваши обязательства не изменились.

Это полезная информация. Но это не полная картина.

Рассказывают ли вам ваши балансовые отчеты…

…сколько фруктового мороженого вы продали? №

…сколько денег вы получили? №

…сколько вам стоило сделать фруктовое мороженое, которое вы продали? №

…сколько вы потратили на расходы? №

Здесь появляется отчет о прибылях и убытках.

Отчет о прибылях и убытках