Бухгалтерские балансы по времени составления подразделяются на: 3.3. Виды баланса — Eclib.net

Учебники по экономике |

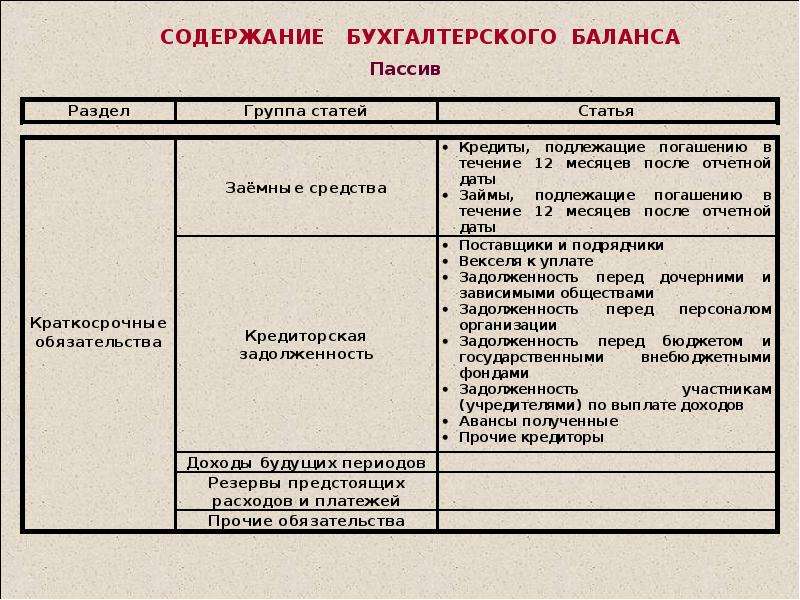

3.3. Виды балансаВ бухгалтерском учете используется несколько видов балансов, которые можно классифицировать по различным признакам (рис. 12). Рис. 12. Признаки группировки бухгалтерских балансов По времени составления бухгалтерские балансы можно разделить на несколько групп (рис. 13). Рис. 13. Группировка бухгалтерских балансов по времени составления Вступительный баланс (начальный) — первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве — источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющихся у организации активов. Текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов. Начальный и заключительный балансы — это отчетные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов). Санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм.  Ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица. Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе активов организации. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение хозяйствующего субъекта, в котором он может оказаться в конце отчетного периода. Рис. 14. Группировка бухгалтерских балансов по источникам составления Инвентарные балансы составляют по данным инвентаризационных описей имущества и прав хозяйства, источников их образования. По объекту отражения бухгалтерские балансы подразделяются на самостоятельные и отдельные. Самостоятельный бухгалтерский баланс составляют организации, являющиеся юридическими лицами, а отдельный — филиалы, представительства. По способу очистки статей различают бухгалтерские балансы БРУТТО и НЕТТО. По источникам составления различают следующие виды бухгалтерских балансов (рис.  14). 14).Баланс-нетто (чистый) — баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и «Использованная прибыль». В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость активов организации. В настоящее время сальдовый баланс-нетто является действующей формой отчетности. По форме представления информации различают сальдовый и оборотный балансы. Сальдовый баланс характеризует в денежной оценке активы хозяйствующего субъекта и источники их образования по состоянию на определенную дату. Оборотный баланс, кроме остатков активов и источников их образования на начало и конец периода, содержит данные о движении объектов учета (дебетовые и кредитовые обороты) за отчетный период.  По своему строению он будет отличаться от сальдового баланса. Оборотный баланс имеет большое знамение в качестве промежуточного рабочего документа, используемого в процессе составления вступительного, заключительного и ликвидационного балансов. По своему строению он будет отличаться от сальдового баланса. Оборотный баланс имеет большое знамение в качестве промежуточного рабочего документа, используемого в процессе составления вступительного, заключительного и ликвидационного балансов.

|

Примером инвентарного баланса является вступительный баланс.

Примером инвентарного баланса является вступительный баланс.Классификация бухгалтерских балансов

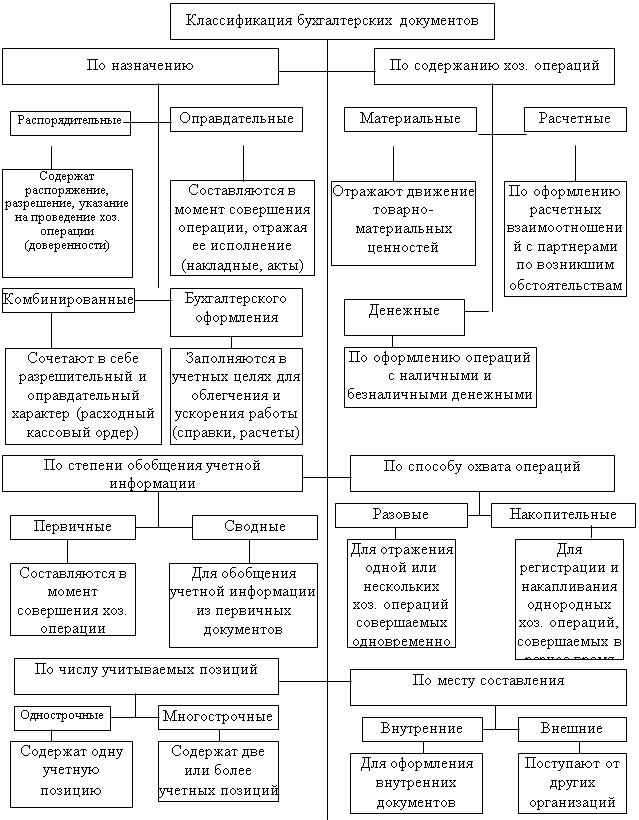

Счета бухгалтерского учета. Классификация бухгалтерских документов

29.01.2011/контрольная работа

Структура активных, пассивных и активно-пассивных бухгалтерских счетов. Основания классификации бухгалтерских документов. Пример открытия бухгалтерских счетов, заполнения журнала хозяйственных операций, составления оборотной ведомости и баланса.

Счета бухгалтерского учета. Классификация бухгалтерских документов29.01.2011/контрольная работа

Структура активных, пассивных и активно-пассивных бухгалтерских счетов. Основания классификации бухгалтерских документов. Пример открытия бухгалтерских счетов, заполнения журнала хозяйственных операций, составления оборотной ведомости и баланса.

11.12.2008/курсовая работа

Сущность бухгалтерской отчетности и ее содержание. Концепции бухгалтерской отчетности в Российской практике. Состав и содержание бухгалтерской отчетности, и основные правила ее представления и утверждения. Классификация бухгалтерской отчетности.

Бухгалтерский баланс предприятия, оценка и анализ соответствию МСФО7.07.2009/курсовая работа

Функции, классификация бухгалтерского баланса и порядок его составления в условиях автоматизированной обработки данных. Соответствие порядка составления баланса предприятия ОАО «Новосибирский Гортоп» международным стандартам финансовой отчетности (МСФО).

11.09.2009/реферат

Понятие и структура бухгалтерского баланса, его основные элементы и содержание. Хозяйственные операции и степень их влияния на изменения в балансе. Классификация бухгалтерских счетов в зависимости от объектов и формы. Двойная запись операций на счетах.

26.01.2009/курсовая работа

Виды искажений бухгалтерской отчетности, влияние ошибок на ее содержание. Классификация бухгалтерских ошибок, способы их выявления и порядок исправления. Фальсификация и вуалирование бухгалтерских балансов. Аудиторское заключение, его виды и роль.

12.11.2009/курсовая работа

Теоретические аспекты бухгалтерского баланса организации. Его сущность и значение. Классификация бухгалтерских балансов, предъявляемые к ним требования. Экономическая характеристика и бухгалтерский баланс ООО «Гетэкс», рекомендации по совершенствованию.

Основные моменты бухгалтерского учета на предприятии25.12.2009/шпаргалка

Характеристика нормативных документов бухгалтерского учета, его предмет, метод и объект. Структура и классификация бухгалтерского баланса и плана счетов. Задачи, проведение и отражение инвентаризационной проверки предприятия.

31.07.2010/курсовая работа

Понятие бухгалтерского баланса. Классификационные признаки хозяйственных средств. Основная особенность бухгалтерского баланса — это равенство итогов актива и пассива. Требования, предъявляемые к балансовому отчету. Классификация бухгалтерских балансов.

Принципы бухгалтерского учета1.06.2009/шпаргалка

Бухгалтерский баланс как источник информации об имущественном состоянии организации. Внеоборотные и оборотные активы, долгосрочные и краткосрочные пассивы. Синтетические и аналитические счета и их взаимосвязь. Классификация бухгалтерской документации.

Формы бухгалтерской отчётности | Такском

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

- Бухгалтерский баланс – ОКУД 0710001;

- О фин. результатах – ОКУД 0710002;

- О целевом использовании средств – ОКУД 0710003;

- Об изменениях капитала – ОКУД 0710004;

- О движении ден. средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

» Экономическая характеристика бухгалтерского баланса и его классификация

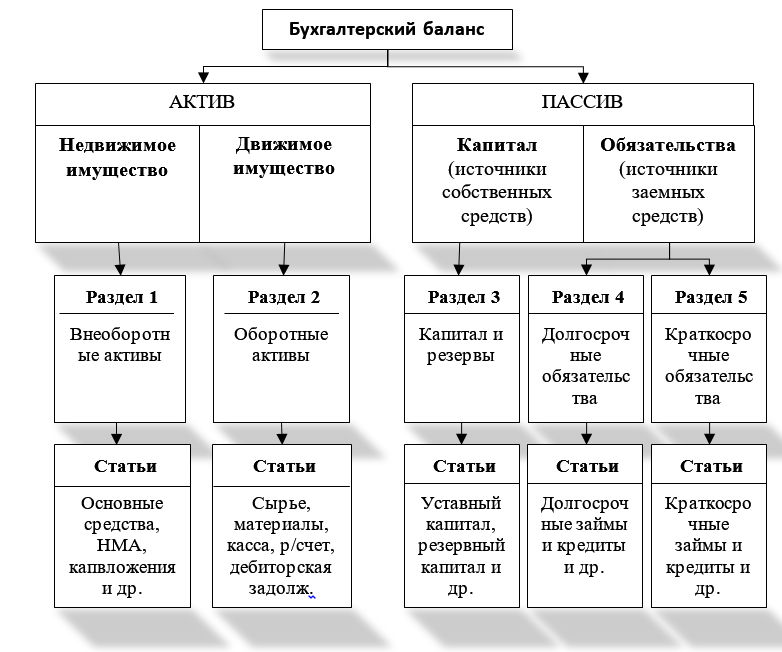

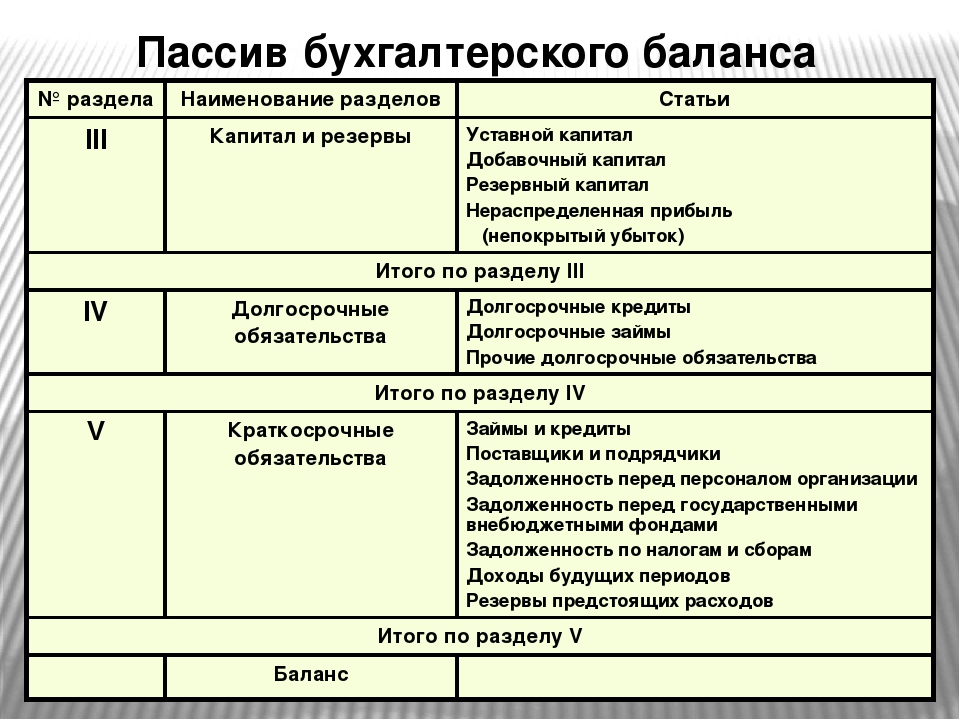

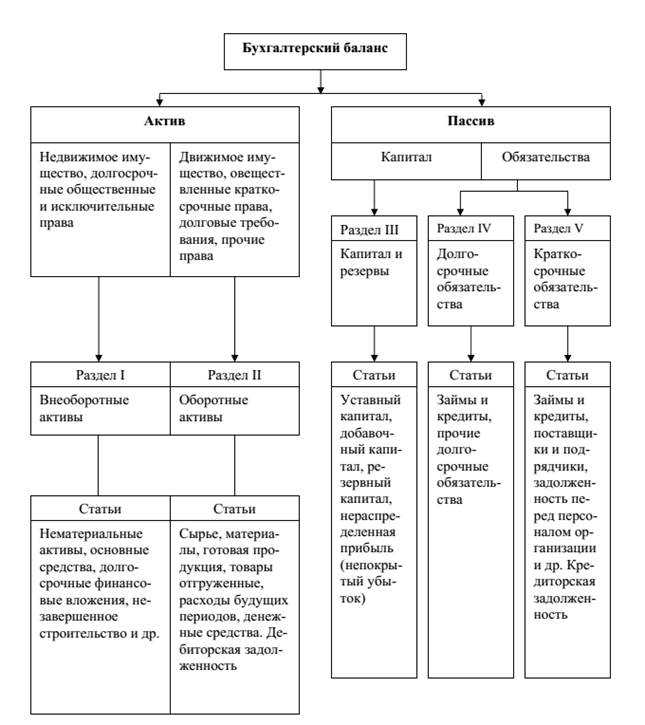

Имущество организации и ее обязательства непрерывно участвуют в сфере производства. Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчетный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными о ее имуществе и обязательствах. Такое обобщение достигается в процессе составления бухгалтерского баланса.

Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчетный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными о ее имуществе и обязательствах. Такое обобщение достигается в процессе составления бухгалтерского баланса.

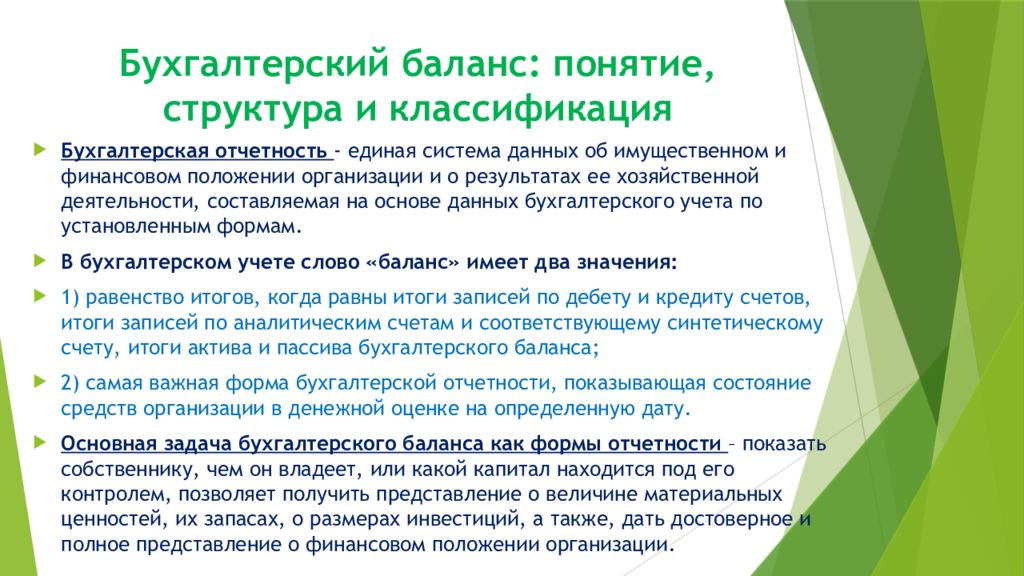

В бухгалтерском учете слово «баланс» имеет двоякое значение.

1. Равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т.д.

2. Наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату. Равные итоги формы по активу и пассиву располагаются по большей части на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментных показателей, характеризующих состояние средств предприятия на определенную дату (момент).

Бухгалтерский баланс – важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т.е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса.

По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности. Данные бухгалтерского баланса широко используются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и другими пользователями.

Данные бухгалтерского баланса широко используются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и другими пользователями.

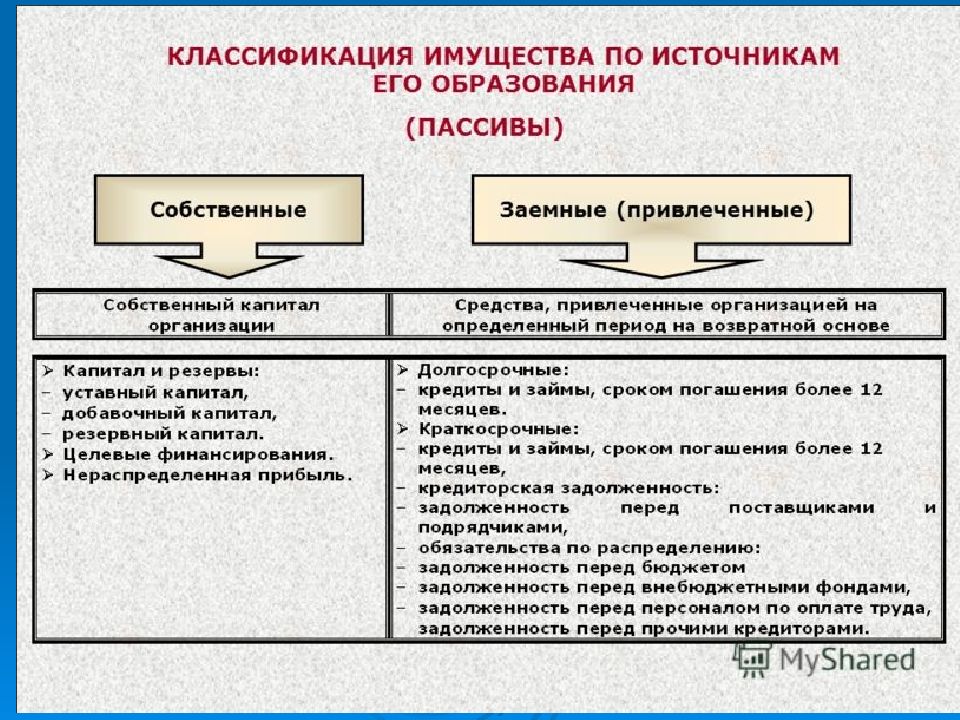

Следовательно, бухгалтерский баланс, являясь источником информации, представляет собой способ экономической группировки и обобщения информации об имуществе организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженным в денежной оценке и представленным на определенную дату.

Термин «баланс» происходит от латинских слов «bis» – дважды, «bank» – чаша весов, буквально означает двучашие и употребляется как понятие равенства, равновесия.

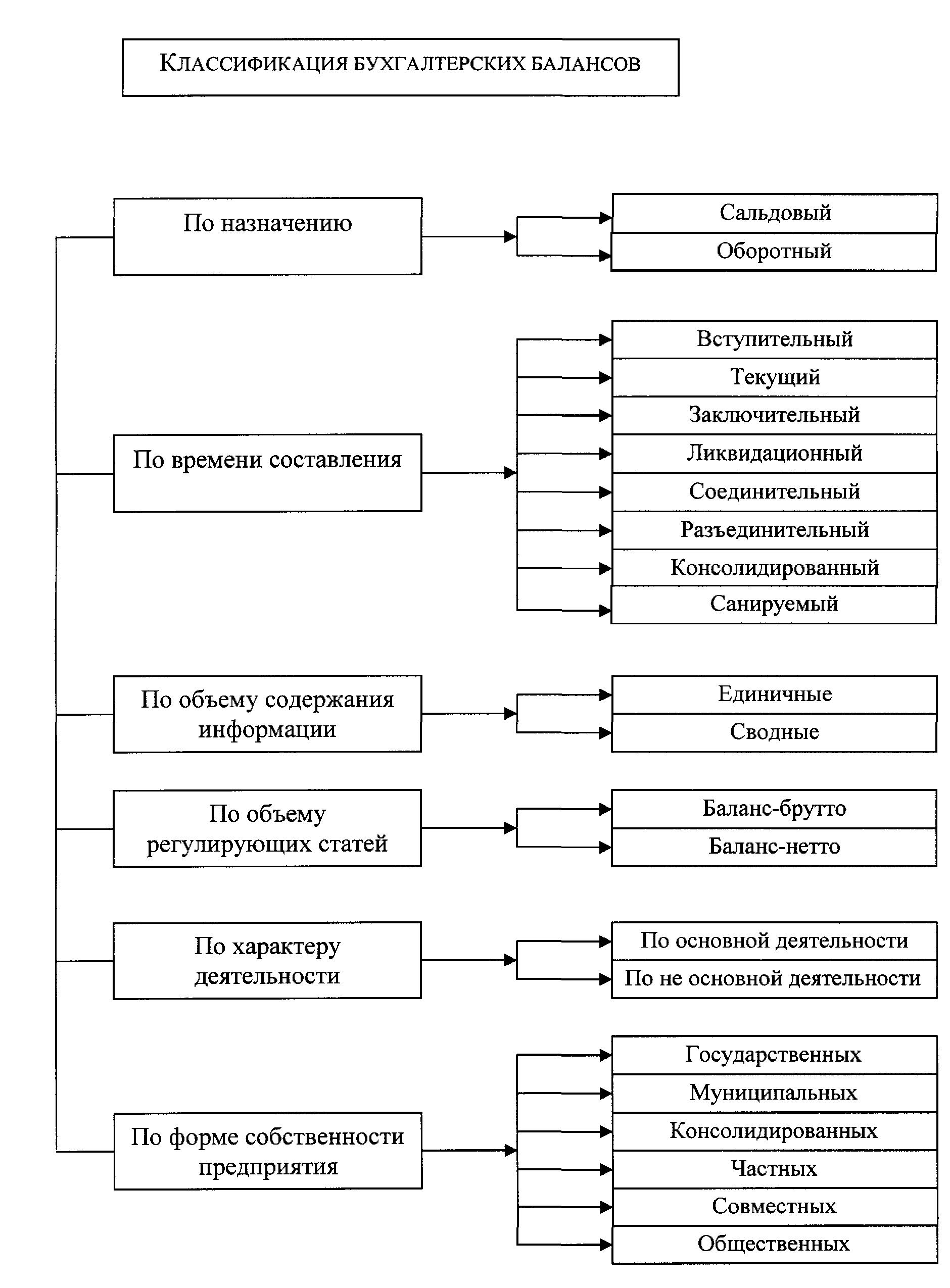

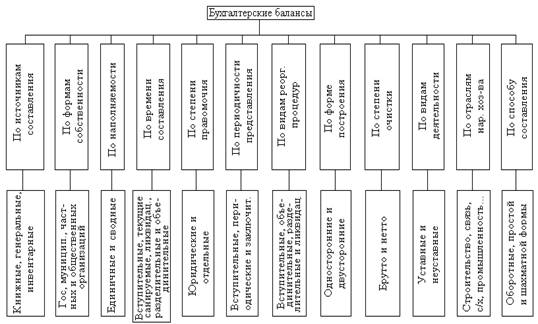

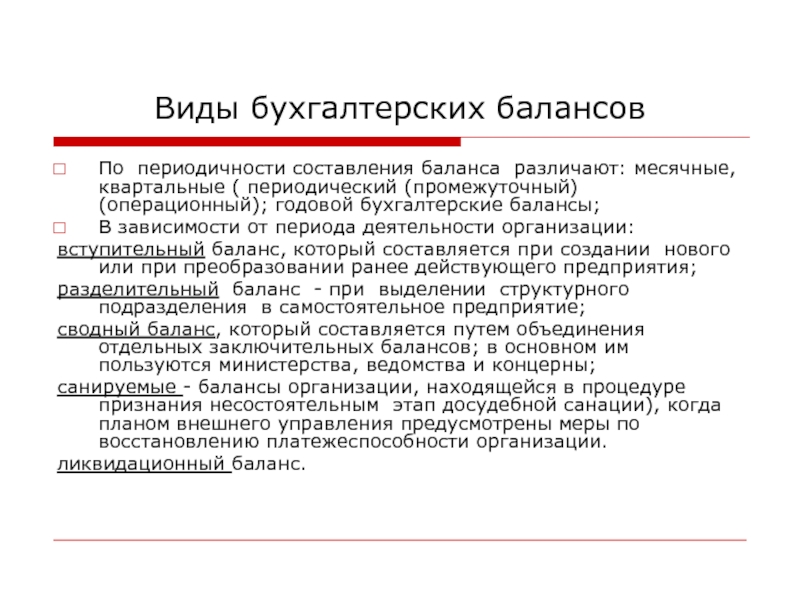

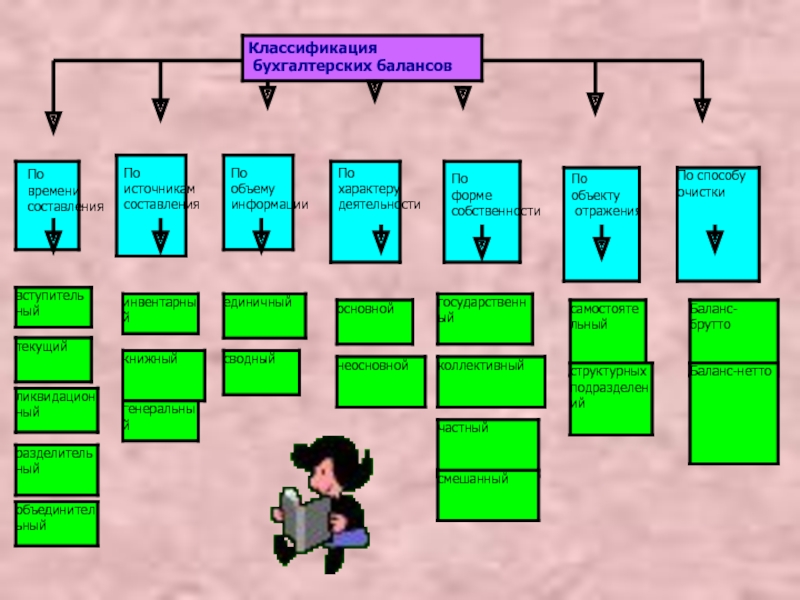

Существуют различные виды бухгалтерского баланса, которые классифицируются по следующим признакам: времени составления; объему информации; форме собственности; объекту отражения; способу очистки.

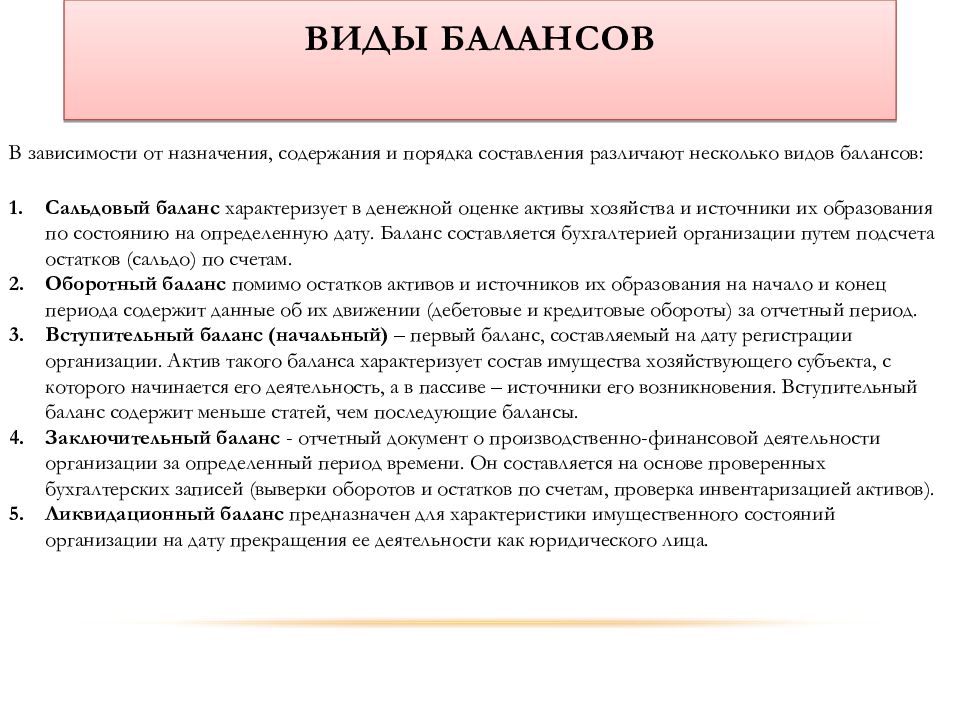

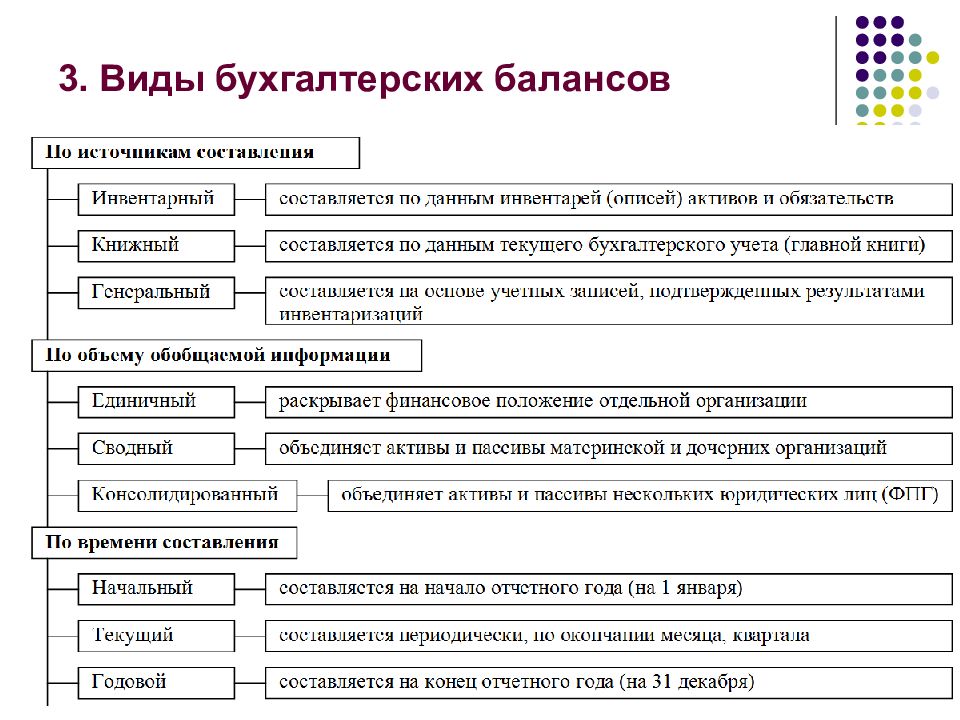

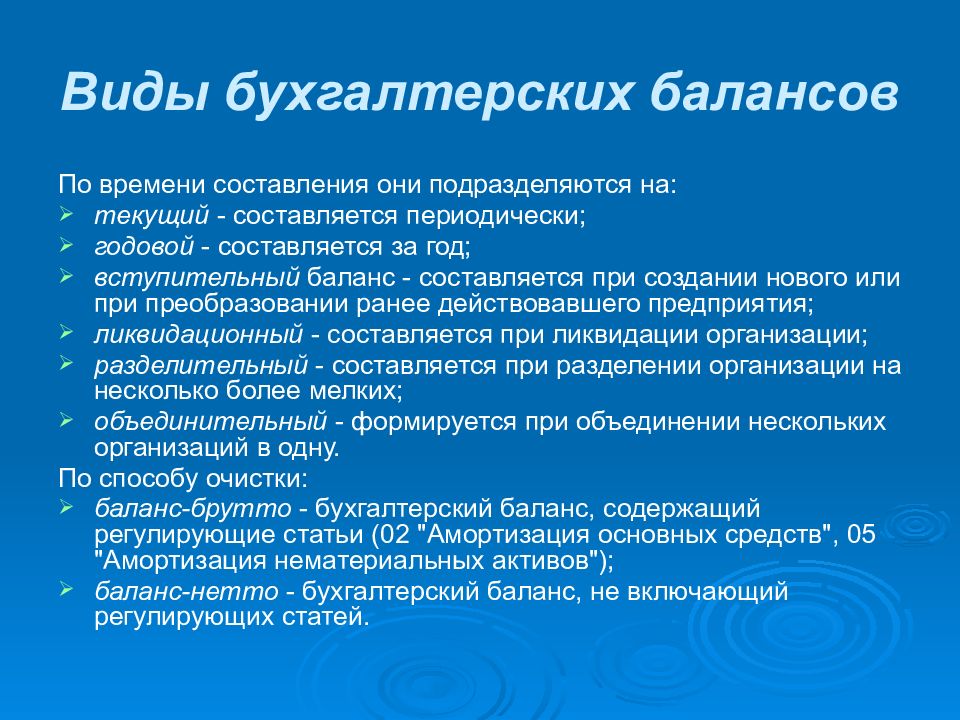

По времени составления бухгалтерские балансы могут быть вступительные, текущие, санируемые, ликвидационные, разделительные и объединительные.

Вступительный баланс составляют на момент возникновения предприятия, с него начинается ведение бухгалтерского учета. Он определяет сумму ценностей, с которыми предприятие начинает свою деятельность.

Текущие балансы составляют периодически в течение всего времени существования предприятия в сроки, установленные законодательством. Подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Начальный баланс формируется на начало отчетного года.

Заключительный – на конец отчетного года.

Промежуточные балансы составляются за период между началом и концом года. Они отличаются от заключительных тем, что к ним прилагается меньше отчетных форм, чем к заключительным.

Санируемые – составляются в тех случаях, когда предприятие приближается к банкротству. Санируемый баланс составляется еще до окончания отчетного периода с помощью аудитора, с целью показать реальное состояние дел на предприятии.

Ликвидационные балансы составляют при ликвидации предприятия. Он отличается оценкой статей, производимой не по учетной стоимости, а по цене возможной реализации каждого актива.

Он отличается оценкой статей, производимой не по учетной стоимости, а по цене возможной реализации каждого актива.

Разделительные балансы составляют в момент разделения крупного предприятия на несколько более мелких предприятий или передаче одного или нескольких структурных подразделений данного предприятия другому предприятию. Иногда этот баланс называют передаточным.

Объединительный баланс составляют при объединении (слиянии) нескольких предприятий в одно предприятие.

По объему информации балансы подразделяются на:

Единичный баланс составляется только по одному предприятию на основании текущего учета.

Сводный баланс составляется на основании единичных балансов и отражает хозяйственные средства объединений (министерств, фирм, акционерных обществ и т.п.).

Консолидированный баланс составляется путем объединения балансов предприятий юридически самостоятельных, но взаимосвязанных в экономическом и финансовом отношении.

По формам собственности различают балансы государственных, кооперативных, частных, смешанных и совместных предприятий, а также общественных организаций.

По объекту отражении балансы делятся на самостоятельные и отдельные:

Самостоятельный баланс составляют предприятия, являющиеся юридическими лицами.

Отдельный баланс составляют структурные подразделения предприятия (филиалы, цехи, автотранспортные и т.п.).

По способу очистки могут быть балансы-брутто и балансы-нетто.

Баланс-брутто – это баланс, включающий в себя регулирующие статьи. Регулирующими называются статьи, суммы по которым при определении фактической стоимости средств (себестоимости или остаточной стоимости) вычитаются из суммы другой статьи. Например, для расчета остаточной стоимости основных средств из суммы «Основные средства» вычитается сумма регулирующей статьи «Амортизация основных средств». В баланс-брутто суммы регулирующих статей включаются в стоимость итога баланса.

Баланс-нетто – это баланс, из стоимости которого исключены суммы регулирующих статей, что называется «очисткой». Все предприятия Российской Федерации составляют баланс-нетто, т.е. в итог баланса входит остаточная стоимость основных средств, а товары для перепродажи – по себестоимости.

По источникам составления балансы подразделяются на:

Инвентарные – составляются на основании инвентаря (описи имущества). Такие балансы составляются при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении формы предприятия. Представляет собой сокращенный и упрощенный варианты баланса.

Книжный баланс – составляется на основании книжных записей (данных текущего учета) без инвентаризации.

Генеральный баланс – составляется на основании учетных записей и данных инвентаризации.

Основными требованиями, предъявляемыми к бухгалтерскому балансу, являются правдивость, реальность, единство, преемственность и ясность.

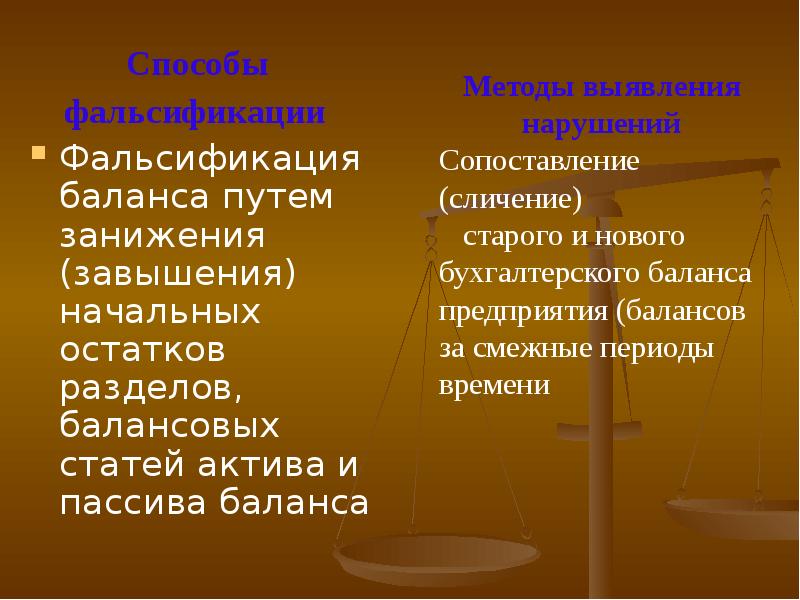

Правдивость баланса обеспечивается полнотой и качеством документов, на основании которых он составляется. Если не все факты хозяйственной деятельности отчетного периода своевременно оформлены документально или оформлены неправильно, то баланс не отражает фактический итог работы предприятия. Каждая статья бухгалтерского баланса должна быть подтверждена документально, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией. Преднамеренное искажение данных бухгалтерского баланса называется его вуалированием. Вуалирование баланса может быть умышленным с целью скрытия нарушений или для приукрашивания отдельных сторон деятельности и неумышленным как результат незнания отдельных положений по составлению баланса.

Преднамеренное искажение данных бухгалтерского баланса называется его вуалированием. Вуалирование баланса может быть умышленным с целью скрытия нарушений или для приукрашивания отдельных сторон деятельности и неумышленным как результат незнания отдельных положений по составлению баланса.

Реальность баланса означает соответствие оценок статей объективной действительности. Не следует смешивать понятия «правдивость» и «реальность» баланса. Баланс может быть правдивым, но не реальным, т.е. данные баланса составлены на основании документов и показывают действительное наличие средств, но некоторые статьи не показывают реального положения, например, основные средства морально устарели, дебиторская задолженность невостребуемая и т.п.

Единство баланса означает составление баланса по единым принципам учета и оценки, т.е. применение во всех структурных подразделениях предприятия и отраслях единой номенклатуры счетов бухгалтерского учета, одинакового содержания счетов, их корреспонденции и т. п.

п.

В Российской Федерации достигнуто единство балансов, так как принята единая форма бухгалтерского баланса, утвержденная Министерством финансов Российской Федерации от 22 июля 2003 г., применяется единый план счетов. Все формы финансовой отчетности составляются на основе «Указаний по заполнению форм квартального и годового финансового отчета предприятий», утверждаемых Министерством финансов Российской Федерации.

Преемственность баланса выражается в том, что каждый последующий баланс должен вытекать из предыдущего баланса. Например, заключительный баланс прошлого года (данные на конец года) должен быть начальным балансом отчетного года (данные на начало года), так как отчетный период является продолжением прошлого года.

Ясность баланса – это его доступность для понимания лиц, его составляющих, и всех его читающих и анализирующих.

На практике наблюдается четыре изменения статей бухгалтерского баланса:

1. характеризуется изменением статей баланса, при котором одна статья актива уменьшается, а другая – увеличивается на одну и ту же сумму. Происходит изменение состава хозяйственных средств, но итог баланса не изменяется.

Происходит изменение состава хозяйственных средств, но итог баланса не изменяется.

2. характеризуется изменением статей пассива, при котором одна статья пассива уменьшается, а другая – увеличивается на одну и ту же сумму. Происходит изменение состава источников образования хозяйственных средств, но итог баланса не изменяется.

3. характеризуется изменением в статьях актива и пассива баланса, при котором статья актива и пассива увеличивается на одну и ту же сумму. Увеличение хозяйственных средств вызывает увеличение их источников образования. Итог пассива и актива баланса увеличивается на одну и ту же сумму хозяйственной операции.

4. характеризуется изменением в статьях актива и пассива баланса, при котором уменьшается статья актива и пассива на одну и ту же сумму. Уменьшение хозяйственных средств вызывает уменьшение их источников образования. Итог пассива и актива баланса уменьшается на одну и ту же сумму хозяйственной операции.

Влияние четырех типов изменений на баланс может быть представлено следующим образом:

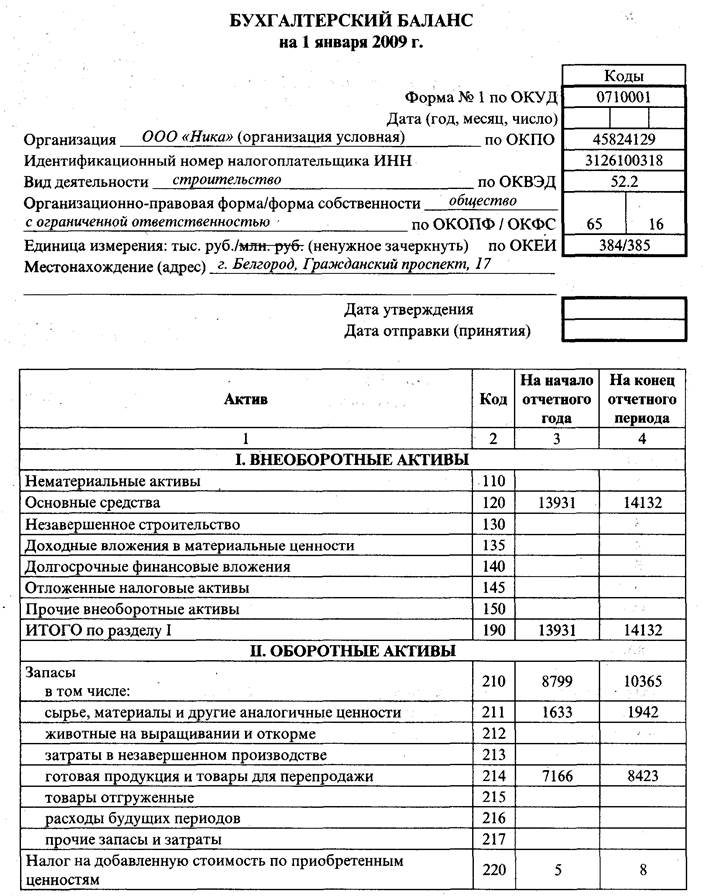

Каждая строка баланса имеет порядковый номер, что облегчает ее нахождение и ссылки на отдельные статьи.

Для отражения состояния средств в балансе предусмотрены две графы: «На начало года» и «На конец отчетного периода». Во второй графе показывается состояние видов средств и их источников на дату составления баланса.

Метки: баланс, активы, обязательства, бухгалтерский учет

Предыдущая запись

Уплата налога ИП: с суммы полученных доходов от предпринимательской деятельности Следующая запись

Некоторые вопросы рассмотрения споров о недвижимости

Мы очень признательны Вам за комментарии. Спасибо!

Комментарии для сайта CackleКлассификация бухгалтерских балансов – Сдал на 10! Ответы на вопросы по учёбе

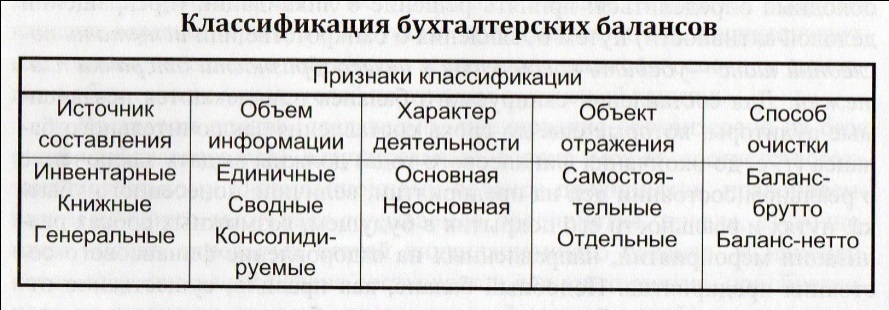

Признаки классификации бухгалтерских балансов: время составления, источники составления, объем информации, характер деятельности, форма собственности, объект отражения, способ очистки.

По времени составления бухгалтерские балансы могут быть: вступительные, текущие, ликвидационные, разделительные, объединительные.

По источникам составления балансы подразделяются на инвентарные, книжные и генеральные.

В зависимости от объема отражаемой информации балансы могут быть единичными, сводными и консолидируемыми. В единичном балансе отражаются показатели только одной организации. В сводных балансах показатели статей актива и пассива представлены в разрезе соответствующих статей единичных балансов с суммированием их в итоговой графе. Консолидированные балансы являются разновидностью сводных балансов и объединяют балансы отдельных самостоятельных организаций, экономически и финансово взаимосвязанных между собой.

По характеру деятельности балансы могут быть основной и неосновной деятельности.

По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных, совместных и общественных организаций.

По объекту отражения балансы делятся на самостоятельные и отдельные.

По способу очистки балансы могут быть балансы-брутто и балансы-нетто. В настоящее время используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто. Брутто — ит. bruttо — грубый, нечистый; нетто — ит. netto — чистый. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов совершенствования балансовых обобщений др. Балансы-брутто включают статьи, которые регулируют показатели других статей баланса. Так, в балансах белорусских организаций присутствуют такие регулирующие статьи, как “Амортизация основных средств”, ” Амортизация малоценных и быстроизнашивающихся предметов”, ” Амортизация нематериальных активов”, “Торговая наценка”, “Использование прибыли”. Исключив из баланса-брутто регулирующие статьи, получим баланс-нетто.

Сущность балансового обобщения. Виды и назначение бухгалтерских балансов

- Подробности

- Опубликовано 05.

05.2009 00:51

05.2009 00:51

05.2009 00:51

05.2009 00:51Балансовое обобщение показателей широко применяется в анализе, когда требуется определить соотношение между ресурсами и их использованием, хозяйственными средствами и источниками их образования. Путем применения балансового метода на промышленных предприятиях анализируются использование рабочего времени, оборудования, движение сырья, состояние основных и оборотных средств.

Метод балансового обобщения является одним из основных методов ведения бухгалтерского учета и составления баланса доходов и расходов. Он широко применяется в планировании, статистике и др. Путем балансового обобщения проверяется также правильность расчетов, выполненных методом цепной подстановки, при наличии функциональной зависимости между показателями и факторами.

Виды бухгалтерских балансов

Бухгалтерские балансы , используемые в практической деятельности организации, классифицируются по различным признакам:

- времени составления;

- способу «очистки»;

- источникам составления;

- объему информации;

- формату представления.

По времени составления балансы подразделяются на:

- вступительные;

- текущие;

- ликвидационные;

- разделительные;

- объединительные.

Вступительный баланс составляется при создании организации на дату ее государственной регистрации.

Текущие балансы составляются периодически и включают начальные, промежуточные и заключительные балансы.

Начальный баланс составляется на начало, заключительный — на конец отчетного года. В течение года на основе сведений текущего учета формируются промежуточные балансы .

При ликвидации организации составляются ликвидационные балансы . При разделении организации формируется разделительный баланс , при слиянии нескольких организаций — объединительный баланс .

По способу «очистки» балансы подразделяются на:

- Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др.

- Баланс-нетто не содержит регулирующих статей.

По источникам составления балансы подразделяются на:

- Инвентарные балансы составляются на основе сведений инвентаризации при создании организации или изменении ее организационно-правовой формы.

- Книжные балансы составляют на основе сведений бухгалтерского учета (книжных записей) без проведения инвентаризации.

- Генеральные балансы составляются на основе сведений бухгалтерского учета, подтвержденных результатами инвентаризации.

По объему информации балансы подразделяются на:

- Единичный баланс отражает деятельность одной организации,

- Консолидированный баланс представляет собой объединение балансов организаций — юридических лиц, взаимосвязанных в экономическом и финансовом отношении.

По формату представления балансы классифицируются на вертикальные и горизонтальные. Если валюта баланса соответствует чистым активам, то форма представления баланса вертикальная , если валюту баланса составляют суммарные активы, то баланс имеет горизонтальную форму.

Добавить комментарий

Бухгалтерский баланс, его строение. Типы изменений баланса под влиянием хозяйственных операций (Курсовая работа)

Федеральное агентство по образованию

ГОУ ВПО «Сибирский государственный технологический университет»

Лесосибирский филиал

Кафедра: Экономика природопользования и охрана окружающей среды

Бухгалтерский баланс, его строение. Типы изменений баланса под влиянием хозяйственных операций

2009

Задание

Необходимо на основании данных по варианту осуществить выполнение следующих заданий:

В полном объёме осветить теоретический вопрос;

Открыть синтетические и аналитические счета бухгалтерского учёта на основании остатков по варианту на 1 января;

Отразить хозяйственные операции за январь;

Подсчитать обороты и остатки на счетах;

Используя остатки по счетам на начало месяца и обороты за месяц, определить остатки на конец месяца по каждому счету в сальдовой оборотной ведомости и итоговую сумму дебетовых и кредитовых остатков;

Перенести в баланс по соответствующим статьям остатки на конец месяца из сальдовой оборотной ведомости.

Подсчитайте итоги по разделам и общую

валюту баланса.

Подсчитайте итоги по разделам и общую

валюту баланса.

Подсчитайте итоги по разделам и общую

валюту баланса.Реферат

Курсовая работа состоит из 29 страниц машинописного текста, 8 таблиц, 9 источников литературы.

ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ, СЧЕТА, ДВОЙНАЯ ЗАПИСЬ, БАЛАНС, АКТИВ, ПАССИВ

Цель данной курсовой работы состоит в следующем: изучить назначение, структуру и типы бухгалтерского баланса, также выполнить практическое задание.

В курсовой работе дано понятие хозяйственного учета. Рассмотрены требования, предъявляемые к нему, виды хозяйственного учета и измерители, применяемые в учете.

Бухгалтерский баланс – способ обобщения и группировки имущества хозяйства и источников его образования на определенную дату в денежной оценке.

Введение

Бухгалтерская отчетность организации – это комплекс моделей ее финансового положения.

Модели эти состоят из определенных

элементов, их формирующих. К таким

элементам относятся активы, прибыль,

кредиторская задолженность, доходы и

расходы и прочее.

Цель составления бухгалтерской отчетности – это формирование информационной базы, обеспечивающей принятие управленческих решений лицами, заинтересованными в деятельности компании. Соответственно анализ бухгалтерской отчетности – это процесс интерпретации ее данных с целью получения информации для принятия управленческих решений.

Анализ бухгалтерской отчетности – это, прежде всего, анализ баланса, то есть процесс сопоставления определенных элементов актива и пассива. Принято считать, что бухгалтерский баланс является соотношением комплекса источников формирования средств предприятия (пассив) и направлений вложения этих средств (актив), представленных в единой денежной оценке. При этом именно единая денежная оценка актива и пассива баланса делает сопоставимыми их конкретные элементы.

Возможность анализа хозяйственной

деятельности предприятия на основе

бухгалтерского баланса делает тему

изучения его принципов, структуры и

типов довольно актуальной, особенно в

последнее время, в расцвет компьютеризированных

технологий ведения бухгалтерской

отчетности, когда программа выполняет

большинство операций за бухгалтера, а

многие бухгалтеры не всегда правильно

понимают сущность баланса.

Цель данной работы – показать, что такое есть баланс, какие есть его типы, и как его можно использовать для анализа деятельности предприятия.

Для достижения данной цели были поставлены следующие задачи:

— изучить понятие бухгалтерского баланса;

— рассмотреть структуру баланса;

— изучить информационное содержание актива и пассива баланса;

— рассмотреть типы изменений баланса под влиянием хозяйственных операций.

При написании данной работы были использованы работы следующих авторов: М.Л. Пятов, Н.П. Кондраков, Т.Н. Беликова, Л.Н. Минаева, В.И. Видяпина.

1 Бухгалтерский баланс1.1 Понятие о бухгалтерском балансе, его строение и содержание Средства предприятия участвуют в

процессе производства непрерывно.

Вещественный состав средств на разных

предприятиях неодинаков, поэтому для

руководства предприятием нужно знать,

какими средствами оно располагает, из

каких источников они получены, для какой

цели предназначены. На эти вопросы дает

ответ бухгалтерский баланс.

На эти вопросы дает

ответ бухгалтерский баланс.

Бухгалтерский баланс – способ обобщения и группировки имущества хозяйства и источников его образования на определенную дату в денежной оценке.

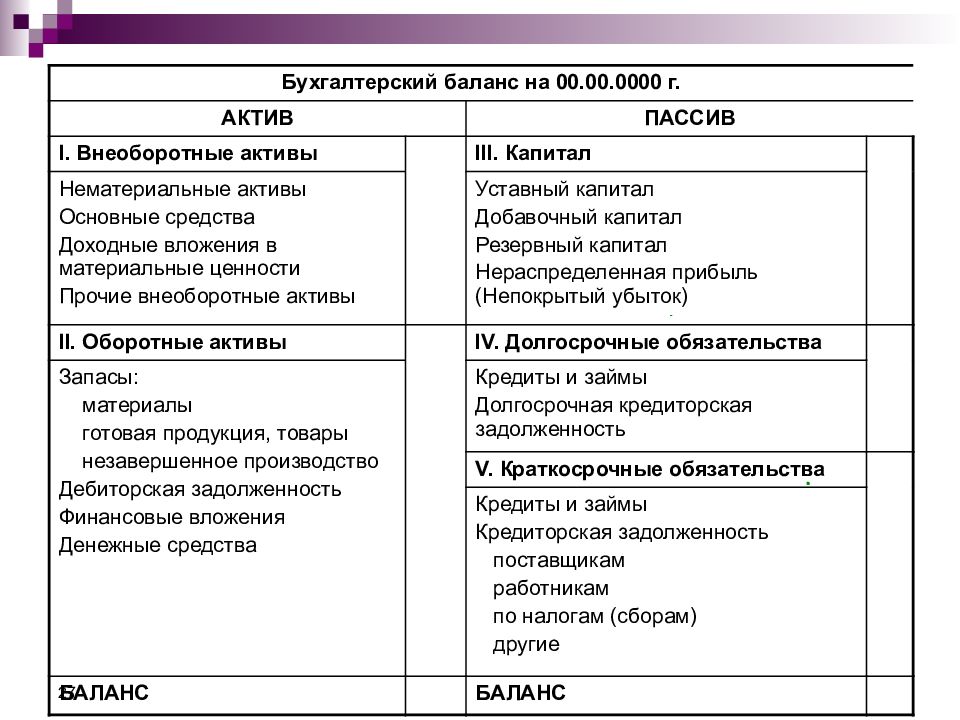

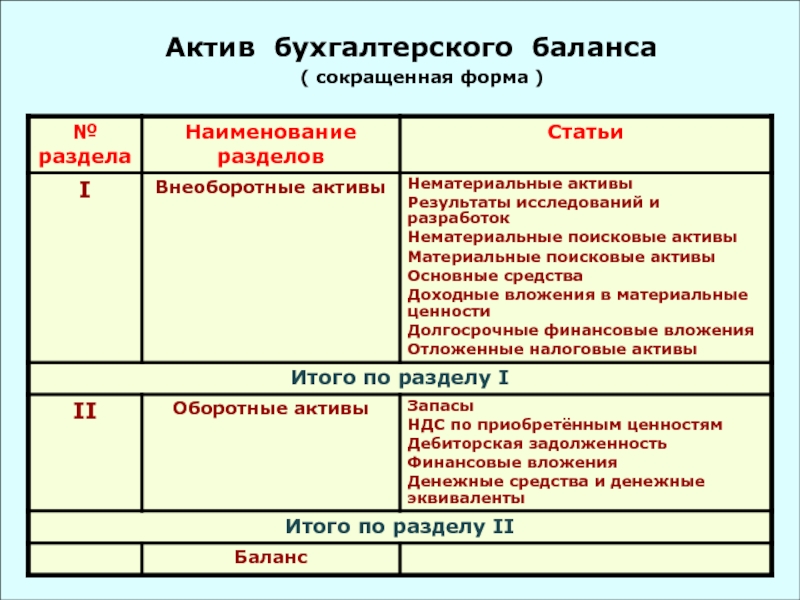

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя – актив – отражает имущество хозяйственного органа, а нижняя – пассив – источники его образования.

Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Двойная запись – способ ведения бухгалтерского учёта, согласно которому каждое изменение наличия и состояния средств предприятия влияет на итоги по крайней мере двух счетов. Взятые средства записываются в кредит одних счётов, полученные – в дебет других.

Таким образом, при ведении учёта методом

двойной записи действует закон сохранения

(баланс): сумма дебетов всех счетов

(актив) всегда равна сумме кредитов всех

счетов (пассив). Это позволяет легко

контролировать правильность ведения

учёта: если баланс не сходится, то где-то

есть ошибка, которую надо найти и

исправить. Если у появившихся средств

нет реального источника, то для соблюдения

формальности всё равно кредитуется

некоторый счёт, с названием, например,

«Прибыль».

Это позволяет легко

контролировать правильность ведения

учёта: если баланс не сходится, то где-то

есть ошибка, которую надо найти и

исправить. Если у появившихся средств

нет реального источника, то для соблюдения

формальности всё равно кредитуется

некоторый счёт, с названием, например,

«Прибыль».

Существует исключение для группы так называемых «забалансовых» счетов. Данные счета не участвуют в балансе и служат для учета активов или пассивов, либо не принадлежащих организации, либо таких, оценка которых в учете затруднена.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества, обязательств, источников формирования имущества.

Балансовые статьи объединяются в группы

(разделы баланса). Объединение балансовых

статей в группы или разделы осуществляется

исходя из их экономического содержания.

Каждая строка (статья) баланса имеет

свой порядковый номер, что облегчает

ее нахождение, и ссылки на отдельные

статьи. Для отражения состояния средств

бухгалтерский баланс предусматривает

две графы для цифровых показателей: на

начало и на конец отчетного периода. Во

второй графе показывается состояние

средств и их источников на дату составления

баланса.

Для отражения состояния средств

бухгалтерский баланс предусматривает

две графы для цифровых показателей: на

начало и на конец отчетного периода. Во

второй графе показывается состояние

средств и их источников на дату составления

баланса.

Бухгалтерский баланс может быть брутто и нетто, на практике чаще всего применяется последний. Баланс-брутто включает в себя регулирующие статьи; используется для научных исследований, совершенствования информационных функций баланса и др. Баланс-нетто – баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и др. в современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную величину активов организации. В настоящее время баланс-нетто является действующей отчетной формой.

Существуют различные виды бухгалтерского

баланса, которые классифицируют по

различным признакам. По времени

составления бухгалтерские балансы

могут быть вступительные, периодические

и годовые, ликвидационные, разделительные,

объединительные. Периодические (текущие)

балансы составляют периодически в

течение всего времени существования

предприятия.

Периодические (текущие)

балансы составляют периодически в

течение всего времени существования

предприятия.

По источникам составления бухгалтерские балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные балансы составляют только на основании инвентаризации. Книжный бухгалтерский баланс – только на основании книжных записей без предварительной проверки их путем инвентаризации. Генеральный баланс основывается на учетных записях и данных инвентаризации. По объему информации балансы подразделяются на единые и сводные. Единый бухгалтерский баланс отражает деятельность только одного предприятия. По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных предприятий, а также общественных организаций. По объекту отражения бухгалтерские балансы делятся на самостоятельные и отдельные.

Бухгалтерский баланс должен отвечать

следующим требованиям: правдивость,

реальность, единство, преемственность,

ясность. Условие правдивости баланса

– обоснование его показателей документами,

записями на бухгалтерских счетах,

бухгалтерскими расчетами и инвентаризацией. Под реальностью баланса понимают

соответствие оценок его статей объективной

действительности. Единство баланса

заключается в построении его на единых

принципах учета и оценки. Это означает

применение во всех структурных

подразделениях предприятия единой

номенклатуры счетов бухгалтерского

баланса, одинаковое содержание счетов,

их корреспонденции и т.п. Преемственность

баланса на предприятии, существующем

несколько лет, выражается в том, что

каждый последующий баланс должен

вытекать из баланса предыдущего.

Под реальностью баланса понимают

соответствие оценок его статей объективной

действительности. Единство баланса

заключается в построении его на единых

принципах учета и оценки. Это означает

применение во всех структурных

подразделениях предприятия единой

номенклатуры счетов бухгалтерского

баланса, одинаковое содержание счетов,

их корреспонденции и т.п. Преемственность

баланса на предприятии, существующем

несколько лет, выражается в том, что

каждый последующий баланс должен

вытекать из баланса предыдущего.

Как подготовить балансовый отчет: 5 шагов для начинающих

Балансовый отчет компании — один из самых важных финансовых отчетов, который она составляет — обычно ежеквартально или даже ежемесячно (в зависимости от периодичности отчетности).

Этот документ, отражающий ваши общие активы, обязательства и чистую стоимость, предлагает краткий обзор вашего финансового состояния и может помочь информировать кредиторов, инвесторов или ключевых заинтересованных лиц о вашем бизнесе.

Сталкивались ли вы с необходимостью подготовки балансового отчета? Вот что вам нужно знать, чтобы понять, как работают балансовые отчеты и что делает их основой бизнеса, а также общие шаги, которые вы можете предпринять, чтобы создать базовый балансовый отчет для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое баланс?

Бухгалтерский баланс представляет собой финансовый отчет, в котором сообщается так называемая «балансовая стоимость» организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общих активов.

Балансовый отчет предлагает внутренним и внешним аналитикам моментальный снимок того, как компания работает в настоящее время, как она работала в прошлом и как она ожидает работать в ближайшем будущем.Это делает балансовые отчеты важным инструментом для индивидуальных и институциональных инвесторов, а также ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов.

Большинство балансов составляются по следующему уравнению:

Активы = Обязательства + Акционерный капитал

Приведенное выше уравнение включает три широких группы или категории стоимости, которые необходимо учитывать:

1. Активы

Актив — это все, что принадлежит компании и имеет некоторую количественную стоимость, что означает, что его можно ликвидировать и превратить в наличные деньги.Это товары и ресурсы, принадлежащие компании.

Активы могут быть далее разбиты на текущие активы и внеоборотные активы .

- Оборотные активы обычно представляют собой то, что компания ожидает превратить в денежные средства в течение года, например, денежные средства и их эквиваленты, предоплаченные расходы, товарно-материальные запасы, рыночные ценные бумаги и дебиторскую задолженность.

- Внеоборотные активы — это долгосрочные инвестиции, которые компания не рассчитывает превратить в денежные средства в краткосрочной перспективе, такие как земля, оборудование, патенты, товарные знаки и интеллектуальная собственность.

Связанный: 6 способов понимания финансов могут помочь вам в профессиональном Excel

2. Обязательства

Обязательство — это все, что компания или организация должны должнику. Это может относиться к расходам на заработную плату, арендной плате и коммунальным платежам, платежам по долгам, деньгам, причитающимся поставщикам, налогам или облигациям к уплате.

Как и в случае с активами, обязательства могут быть классифицированы как краткосрочные обязательства или долгосрочные обязательства.

- Краткосрочные обязательства обычно представляют собой обязательства со сроком погашения в течение одного года, которые могут включать кредиторскую задолженность и другие начисленные расходы.

- Долгосрочные обязательства обычно представляют собой обязательства, которые компания не рассчитывает погасить в течение одного года. Обычно это долгосрочные обязательства, такие как аренда, облигации к оплате или кредиты.

3. Акционерный капитал

Акционерный капитал обычно относится к чистой стоимости компании и отражает сумму денег, которая осталась бы, если бы все активы были проданы, а обязательства погашены.Акционерный капитал принадлежит акционерам, независимо от того, являются ли они частными или государственными собственниками.

Так же, как активы должны равняться обязательствам плюс акционерный капитал, акционерный капитал может быть представлен следующим уравнением:

Акционерный капитал = Активы — Обязательства

Всегда ли баланс баланса?

Баланс должен всегда баланса. Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал.Если вы обнаружите, что баланс вашего баланса не сбалансирован, это может быть вызвано одной из следующих причин:

.- Неполные или неуместные данные

- Неправильно введенные транзакции

- Ошибки в курсах валют

- Ошибки в инвентаризации

- Неправильный расчет капитала

- Неправильный расчет амортизации кредита или амортизации

Как подготовить базовый баланс

Вот шаги, которые вы можете выполнить, чтобы создать базовый баланс для вашей организации. Даже если некоторые или все процессы автоматизированы с помощью системы бухгалтерского учета или программного обеспечения, понимание того, как составляется балансовый отчет, позволит вам выявить потенциальные ошибки и устранить их до того, как они нанесут непоправимый ущерб.

Даже если некоторые или все процессы автоматизированы с помощью системы бухгалтерского учета или программного обеспечения, понимание того, как составляется балансовый отчет, позволит вам выявить потенциальные ошибки и устранить их до того, как они нанесут непоправимый ущерб.

1. Определить отчетную дату и период

Бухгалтерский баланс предназначен для отображения совокупных активов, обязательств и акционерного капитала компании на определенную дату, обычно называемую отчетной датой. Часто отчетной датой будет последний день отчетного периода .

Большинство компаний, особенно публично торгуемые, отчитываются ежеквартально. В этом случае отчетная дата чаще всего приходится на последний день квартала:

.- Q1: 31 марта

- Q2: 30 июня

- Q3: 30 сентября

- Q4: 31 декабря

Компании, которые отчитываются на годовой основе, часто используют 31 декабря в качестве отчетной даты, хотя они могут выбрать любую дату.

Нередко на подготовку баланса уходит несколько недель после окончания отчетного периода.

Похожие: 10 важных деловых навыков, которые нужны каждому профессионалу

2. Определите свои активы

После того, как вы определили отчетную дату и период, вам необходимо подсчитать свои активы на эту дату.

Как правило, в балансовом отчете активы перечисляются двумя способами: как отдельные позиции, а затем как общие активы.Разделение активов на разные позиции поможет аналитикам точно понять, что это за активы и откуда они взялись; их суммирование потребуется для окончательного анализа.

Активы часто делятся на следующие позиции:

- Текущие активы:

- Денежные средства и их эквиваленты

- Краткосрочные ликвидные ценные бумаги

- Дебиторская задолженность

- Инвентарь

- Прочие оборотные активы

- Внеоборотные активы:

- Долгосрочные ликвидные ценные бумаги

- Свойство

- Деловая репутация

- Нематериальные активы

- Прочие внеоборотные активы

Оборотные и внеоборотные активы должны быть подытожены, а затем суммированы вместе.

3. Определите свои обязательства

Точно так же вам нужно будет определить свои обязательства. Опять же, они должны быть организованы как в отдельные позиции, так и в итоговые значения, как показано ниже:

- Текущие обязательства:

- Кредиторская задолженность

- Начисленные расходы

- Отложенный доход

- Текущая часть долгосрочной задолженности

- Прочие краткосрочные обязательства

- Долгосрочные обязательства:

- Доходы будущих периодов (долгосрочные)

- Долгосрочные обязательства по аренде

- Долгосрочный долг

- Прочие долгосрочные обязательства

Как и в случае с активами, они должны быть разделены на промежуточные итоги, а затем суммированы вместе.

4. Расчет акционерного капитала

Если компания или организация находится в частной собственности одного владельца, то акционерный капитал, как правило, довольно прост. Если он является публичным, этот расчет может стать более сложным в зависимости от различных типов выпущенных акций.

Если он является публичным, этот расчет может стать более сложным в зависимости от различных типов выпущенных акций.

Общие статьи, встречающиеся в этом разделе баланса, включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейские акции

- Нераспределенная прибыль

5.Добавьте общие обязательства к общему акционерному капиталу и сравните с активами

Чтобы обеспечить сбалансированность баланса, необходимо сравнить общую сумму активов с общей суммой обязательств плюс собственный капитал. Для этого вам нужно сложить обязательства и собственный капитал.

Вот пример готового баланса:

Если вы обнаружили, что баланс не сбалансирован, вероятно, возникла проблема с некоторыми учетными данными, на которые вы полагались.Дважды проверьте правильность и точность всех ваших записей. Возможно, вы пропустили или продублировали активы, обязательства или собственный капитал или неправильно рассчитали свои итоги.

Основа всей финансовой отчетности

Балансовые отчеты являются одним из наиболее важных финансовых отчетов, позволяющих быстро получить представление о финансовом состоянии компании. Изучение того, как создавать их и устранять проблемы, когда они не сбалансированы, может помочь вам стать бесценным членом вашей организации.

Хотите узнать больше о том, что стоит за цифрами в финансовой отчетности? Изучите наши курсы по финансам и бухгалтерскому учету, чтобы узнать, как вы можете развить интуитивное знание финансовых принципов и отчетов, чтобы получить критически важные сведения о производительности и потенциале.

Как читать и понимать балансовый отчет

Когда дело доходит до понимания бизнеса, мало финансовых отчетов важнее, чем балансовый отчет.Балансовый отчет предлагает критическое представление о состоянии бизнеса, которое может быть использовано:

- Потенциальные инвесторы решают, инвестировать ли в компанию

- Владельцы бизнеса разработают более эффективную организационную стратегию

- Сотрудники должны корректировать свои процессы для лучшего достижения общих организационных целей

Независимо от того, являетесь ли вы владельцем бизнеса, сотрудником или инвестором, понимание того, как читать и понимать информацию в балансовом отчете, является важным навыком финансового учета.

Вот все, что вам нужно знать о балансовом отчете, в том числе о том, что это такое, какую информацию он содержит, почему он так важен и как он работает.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое баланс?

Балансовый отчет — это финансовый документ, предназначенный для точного указания стоимости компании или организации — ее так называемой «балансовой стоимости».Балансовый отчет достигает этого, перечисляя и подсчитывая все активы, обязательства и собственный капитал компании на определенную дату, также известную как «отчетная дата».

Как правило, балансовый отчет составляется и рассылается ежеквартально или ежемесячно, в зависимости от периодичности отчетности, установленной законом или политикой компании.

Цель бухгалтерского баланса

Балансовый отчет представляет собой сводную информацию о бизнесе на определенный момент времени. Это моментальный снимок финансового положения компании с разбивкой на активы, обязательства и собственный капитал. Бухгалтерские балансы служат двум совершенно разным целям в зависимости от того, кто их просматривает.

Это моментальный снимок финансового положения компании с разбивкой на активы, обязательства и собственный капитал. Бухгалтерские балансы служат двум совершенно разным целям в зависимости от того, кто их просматривает.

Когда балансовый отчет проверяется внутри компании бизнес-лидером, ключевым заинтересованным лицом или сотрудником, он предназначен для того, чтобы дать представление о том, преуспевает компания или терпит неудачу. Основываясь на этой информации, внутренняя аудитория может изменить свою политику и подход: удвоить успехи, исправить ошибки и перейти к новым возможностям.

Когда балансовый отчет просматривается внешним лицом, заинтересованным в компании, он предназначен для того, чтобы дать представление о том, какие ресурсы доступны бизнесу и как они финансируются. Основываясь на этой информации, потенциальные инвесторы могут решить, будет ли разумно инвестировать в компанию. Точно так же можно использовать информацию в балансовом отчете для расчета важных показателей, таких как ликвидность, прибыльность и соотношение долга к собственному капиталу.

Внешние аудиторы, с другой стороны, могут использовать балансовый отчет, чтобы убедиться, что компания соблюдает любые законы об отчетности, которым она подчиняется.

Важно помнить, что в балансе представлена информация на определенную дату. По своей природе балансовый отчет всегда основывается на прошлых данных. Хотя инвесторы и заинтересованные стороны могут использовать балансовый отчет для прогнозирования будущих результатов, прошлые результаты не являются гарантией будущих результатов.

Уравнение баланса

Информация, содержащаяся в балансовом отчете, чаще всего организована в соответствии со следующим уравнением: Активы = Обязательства + Собственный капитал .

Хотя это уравнение является наиболее распространенной формулой для балансовых отчетов, оно не является единственным способом организации информации. Вот другие уравнения, с которыми вы можете столкнуться:

Собственный капитал = Активы — Обязательства

Обязательства = Активы — Собственный капитал

В балансе всегда должно быть баланса . Активы должны всегда равняться обязательствам плюс собственный капитал. Собственный капитал должен составлять всегда равных активов за вычетом обязательств.Пассивы должны всегда равняться активам за вычетом собственного капитала.

Активы должны всегда равняться обязательствам плюс собственный капитал. Собственный капитал должен составлять всегда равных активов за вычетом обязательств.Пассивы должны всегда равняться активам за вычетом собственного капитала.

Если баланс не сальдирован, скорее всего, документ был составлен неправильно. Как правило, ошибки возникают из-за неполных или отсутствующих данных, неправильно введенных транзакций, ошибок в обменных курсах валют или уровне запасов, просчетов собственного капитала или неправильного расчета износа или амортизации.

Рассмотрим более подробно, что обычно входит в каждую из этих категорий стоимости: активы, обязательства и собственный капитал.

1. Активы

Актив определяется как все, что принадлежит компании и имеет неотъемлемую, измеримую стоимость. Бизнес может, при необходимости, преобразовать актив в денежные средства посредством процесса, известного как ликвидация. Активы обычно оцениваются как положительные (+) в балансе и разбиваются на две дополнительные категории: оборотные активы и внеоборотные активы.

Оборотные активы обычно включают все, что компания ожидает превратить в денежные средства в течение года, например:

- Денежные средства и их эквиваленты

- Расходы будущих периодов

- Инвентарь

- Товарные ценные бумаги

- Дебиторская задолженность

Внеоборотные активы обычно включают долгосрочные инвестиции, которые, как ожидается, не будут преобразованы в денежные средства в краткосрочной перспективе, например:

- Земля

- Патенты

- Товарные знаки

- Марки

- Деловая репутация

- Интеллектуальная собственность

- Оборудование, используемое для производства товаров или оказания услуг

Поскольку компании инвестируют в активы для выполнения своей миссии, вы должны развить интуитивное понимание того, что они из себя представляют.Без этих знаний может быть сложно понять баланс и другие финансовые документы, которые говорят о здоровье компании.

Связанный: Анализ финансовой отчетности: основы для небухгалтеров

2. Обязательства

Обязательство противоположно активу. В то время как актив — это то, чем владеет компания, пассив — это то, что она должна . Обязательства — это финансовые и юридические обязательства по выплате денежной суммы должнику, поэтому в балансовом отчете они обычно учитываются как минусы (-).

Так же, как активы подразделяются на краткосрочные и долгосрочные, пассивы подразделяются на краткосрочные и долгосрочные.

Краткосрочные обязательства обычно относятся к любым обязательствам, причитающимся должнику в течение одного года, которые могут включать:

- Расходы на заработную плату

- Арендные платежи

- Коммунальные платежи

- Долговое финансирование

- Кредиторская задолженность

- Прочие начисленные расходы

Долгосрочные обязательства обычно относятся к любым долгосрочным обязательствам или долгам, которые не подлежат оплате в течение одного года, которые могут включать:

- Аренда

- Кредиты

- Облигации к оплате

- Пенсионное обеспечение

- Отложенные налоговые обязательства

Обязательства могут также включать обязательства по предоставлению товаров или услуг в будущем.

3. Собственный капитал

Собственный капитал , также известный как акционерный капитал , обычно относится ко всему, что принадлежит владельцам бизнеса после учета любых обязательств.

Если сложить все ресурсы, которыми владеет бизнес (активы), и вычесть все требования третьих сторон (обязательства), то останется собственный капитал владельцев.

Собственный капитал обычно включает два ключевых элемента.Первый — это деньги , которые вносятся в бизнес в форме инвестиций в обмен на некоторую долю собственности (обычно представленную акциями). Второй – это доходов , которые компания получает с течением времени и удерживает.

Пример балансового отчета

Взглянув на приведенный ниже образец балансового отчета, вы можете извлечь важную информацию о состоянии компании, о которой идет речь.

Например, в этом балансе указано:

- Отчетный период заканчивается 30 ноября 2018 г. и сравнивается с аналогичным отчетным периодом предыдущего года.

- Активы компании составляют 60 173 долл. США, включая оборотные активы на сумму 37 232 долл. США и внеоборотные активы на сумму 22 941 долл. США

- Общая сумма обязательств компании составляет 16 338 долларов США, в том числе 14 010 долларов США текущих обязательств и 2 328 долларов США долгосрочных обязательств.

- Компания сохранила прибыль в размере 45 528 долларов США за отчетный период, что немного больше, чем за тот же период годом ранее

и сравнивается с аналогичным отчетным периодом предыдущего

и сравнивается с аналогичным отчетным периодом предыдущегоВажное понимание

Информация, содержащаяся в балансовом отчете компании, является одной из наиболее важных для понимания руководителем бизнеса, регулирующим органом или потенциальным инвестором.Без этих знаний может быть сложно понять, испытывает ли компания трудности или процветает, что подчеркивает, почему умение читать и понимать балансовый отчет является важным навыком для любого, кто интересуется бизнесом.

Вы хотите вывести свою карьеру на новый уровень? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету, которые научат вас ключевым финансовым понятиям, необходимым для понимания эффективности и потенциала бизнеса.

Как подготовить шаблон бухгалтерского баланса

В этой статье вы узнаете:

Совет по стандартам финансовой отчетности (FASB) сформулировал некоторые общепринятые правила, стандарты или процедуры для компаний по представлению бухгалтерской информации.Они называются общепринятыми принципами бухгалтерского учета (GAAP), которые используются компаниями для подготовки финансовой отчетности для записи и представления бухгалтерской информации.

В соответствии с GAAP каждая коммерческая организация обязана подготовить бухгалтерский баланс в конце отчетного периода вместе с другими основными финансовыми отчетами. К ним относятся отчет о прибылях и убытках и отчет о движении денежных средств.

Такие финансовые отчеты содержат полезную информацию как для внутренних, так и для внешних заинтересованных сторон в отношении финансовой устойчивости, результатов деятельности и изменений в финансовом положении хозяйствующего субъекта.

Таким образом, простой бухгалтерский баланс дает достоверное и достоверное представление о финансовом положении вашего бизнеса.

В этой статье мы узнаем простое определение баланса, как работает баланс, формула баланса, шаблон баланса, элементы баланса и как сделать шаблон баланса.

Что такое бухгалтерский баланс и как его подготовить?

Простой балансовый отчет — это один из трех основных финансовых отчетов, которые дают представление о финансовом положении вашего предприятия на конец отчетного периода.

Он в основном демонстрирует активы, обязательства и акционерный капитал вашей компании на определенную дату. То есть то, чем владеет ваша компания, сумма, которую она должна, вместе с суммой, которую вложили ее акционеры.

Кроме того, балансовый отчет также называется отчетом, в котором показаны источники средств и их использование.

Это связано с тем, что вашему бизнесу требуются ресурсы с более длительным сроком службы, то есть более одного года. Такие ресурсы могут быть получены за счет финансирования, предоставленного либо вами как владельцем, либо группой владельцев в виде ваших инвестиций, банками в виде займов или поставщиками в виде кредита.

Таким образом, простой балансовый отчет показывает список ресурсов (активов) и то, как эти ресурсы финансируются (обязательства). Таким образом, с учетом вышеупомянутых взглядов классифицированный баланс составляется путем записи источников средств (обязательства + собственный капитал) в левой части, а использование таких средств (активов) в правой части T -Счет.

Это означает, что каждый доллар, вложенный в активы вашего предприятия, предоставляется либо владельцами, либо кредиторами.Соответственно, сумма активов должна быть равна сумме обязательств и собственного капитала.

Обзор: определение балансового отчета

В соответствии с определением балансового отчета балансовый отчет является одним из основных финансовых отчетов, который дает достоверное и достоверное представление о финансовом положении вашего предприятия на определенную дату. Он демонстрирует активы, обязательства и собственный капитал в определенный момент времени.

Другими словами, балансовый отчет компании представляет собой финансовый отчет, в котором рассчитывается стоимость вашего бизнеса (собственный капитал) путем вычитания суммы, которую ваша коммерческая организация должна (обязательства), из суммы, которой она владеет (активы).

Как работает бухгалтерский баланс?

Есть две точки зрения, которые могут помочь нам понять влияние экономических событий на баланс компании.

Представление ресурсов и претензий

В соответствии с этим представлением активы — это ресурсы, которыми ваша бизнес-структура владеет на определенную дату. Эти ресурсы приносят пользу вашему хозяйствующему субъекту в течение длительного периода времени, то есть более одного года.

С другой стороны, обязательства — это суммы, которые ваша коммерческая организация должна внешним заинтересованным сторонам, таким как банки, кредиторы и т. д.А Owner’s Equity — это не что иное, как капитал, который принадлежит вам как собственнику.

Согласно этой точке зрения, активы — это не что иное, как ресурсы, которые приобретаются вашей бизнес-структурой для использования в течение длительного периода времени. Принимая во внимание, что обязательства и собственный капитал — это средства, за счет которых такие ресурсы были приобретены.

Теперь, принимая во внимание обе точки зрения, мы приходим к следующей простой формуле баланса или уравнению баланса, на основе которого составляется баланс компании: Активы = Оборотные активы + Внеоборотные активы

Обязательства = Текущие обязательства + Долгосрочные обязательства

Собственный капитал = Акционерный капитал + Нераспределенная прибыль

Таким образом, согласно этому уравнению, следующие счета баланса:

- Активы

- Обязательства и

- Собственный капитал

Нужен ли мне бухгалтерский баланс?

Бухгалтерский баланс компании является одним из важных финансовых отчетов, раскрывающих важную информацию как для внутренних, так и для внешних заинтересованных сторон.Таким образом, такое заявление помогает им в принятии обоснованных финансовых решений.

Существуют различные причины, по которым вам как бизнес-субъекту необходимо подготовить балансовый отчет и, таким образом, знать, как составить балансовый отчет:

Принятие стратегических решений

Это дает вам понимание того, на каком этапе находится ваш бизнес любую конкретную дату. Таким образом, зная финансовое состояние своего бизнеса, вы можете принимать важные стратегические решения.

Таким образом, зная финансовое состояние своего бизнеса, вы можете принимать важные стратегические решения.

Например, если общая сумма активов меньше суммы обязательств и акционерного капитала, это указывает на то, что вам необходимо уменьшить сумму, которую вы должны аутсайдерам.

Это может включать либо увеличение источников дохода, увеличение капитала, либо сбор платежей с должников.

Использование кредитов и авансов

Балансовые счета позволяют банкам понять, достаточно ли финансово устойчив ваш бизнес, чтобы воспользоваться кредитами и авансами.

Таким образом, рассчитав отношение долга к собственному капиталу, они могут узнать, будет ли предоставление дополнительных кредитов вашему бизнесу безопасным или рискованным.

Балансовые отчеты за несколько отчетных периодов помогут вам как бизнес-субъекту определить тенденции в различных элементах, перечисленных в балансовом отчете.

Например, вы как бизнес-субъект можете знать, насколько вырос ваш бизнес за определенный период времени.

Краткосрочное финансовое положение

Вы можете сравнить текущие активы с текущими обязательствами и получить представление о краткосрочном финансовом состоянии вашего предприятия.

Соответственно, вы можете узнать, достаточно ли у вас средств в краткосрочной перспективе для погашения или выполнения краткосрочных обязательств, таких как операционные расходы, платежи поставщикам и т. д.

Как читать баланс?

Есть определенные вещи, которые вы должны иметь в виду, чтобы правильно читать новый баланс. К ним относятся:

Что составляет баланс?

Как указано выше, новый балансовый отчет разделен на три части:

- Активы

- Обязательства и

- Собственный капитал

Лист.

Мы знаем, что балансовый отчет основан на формуле балансового отчета, которая гласит, что Активы должны быть равны Обязательствам плюс Собственный капитал.

Это связано с тем, что требования как кредиторов, так и владельцев к вашему предприятию должны равняться сумме, которую вы вложили в различные деловые активы.

Другими словами, стоимость вашего бизнеса, то есть собственный капитал, есть не что иное, как разница между всем, чем вы владеете в виде активов, и суммой, которую вы должны посторонним в виде обязательств.

Как правило, активы и пассивы баланса структурированы на основе того, насколько краткосрочными являются активы и пассивы?

То есть, в случае с активами наиболее ликвидные активы, такие как денежные средства, товарно-материальные запасы и т. д., записываются первыми в верхней части нового баланса. Принимая во внимание, что наименее ликвидные активы, такие как машины и оборудование, земля и здания и т. Д., Записываются внизу.

Аналогичным образом, в случае пассивов, краткосрочные обязательства, такие как кредиторы, краткосрочные кредиты и авансы и т. д., записываются в верхней части нового баланса.Принимая во внимание, что долгосрочные обязательства, включая долгосрочные кредиты и авансы, показаны внизу.

Роль бухгалтерского баланса в финансовой отчетности

Как указывалось ранее, GAAP требует, чтобы хозяйствующие субъекты готовили бухгалтерский баланс в конце отчетного периода. По сути, есть три важных финансовых отчета, которые должен подготовить каждый хозяйствующий субъект, каждый из которых имеет свою цель.

По сути, есть три важных финансовых отчета, которые должен подготовить каждый хозяйствующий субъект, каждый из которых имеет свою цель.

- Балансовый отчет — это финансовый отчет, который дает представление о финансовом положении вашего предприятия в определенный момент времени.Он раскрывает ресурсы, которыми владеет или владеет ваша коммерческая организация (активы), а также требования как кредиторов (обязательства), так и владельцев (акционерный капитал) в отношении таких ресурсов. Это финансовый отчет, который предоставляет внешним и внутренним заинтересованным сторонам полезную информацию о финансовом состоянии вашей организации, что в дальнейшем помогает им принимать обоснованные финансовые решения.

- Отчет о прибылях и убытках, с другой стороны, является финансовым отчетом, который предоставляет пользователям такого отчета информацию о сумме прибыли или убытка, которую ваша компания заработала или понесла в течение отчетного периода.Кроме того, это помогает определить, как прибыль или убыток были получены или понесены вашей коммерческой организацией. Например, показатель «Валовая прибыль» помогает вам контролировать стоимость товаров и услуг, которые вы предоставляете как коммерческое предприятие. Точно так же операционная прибыль говорит о вашей способности как субъекта бизнеса получать прибыль, прежде чем принимать во внимание влияние финансовой деятельности.

Например, показатель «Валовая прибыль» помогает вам контролировать стоимость товаров и услуг, которые вы предоставляете как коммерческое предприятие. Точно так же операционная прибыль говорит о вашей способности как субъекта бизнеса получать прибыль, прежде чем принимать во внимание влияние финансовой деятельности.

Например, показатель «Валовая прибыль» помогает вам контролировать стоимость товаров и услуг, которые вы предоставляете как коммерческое предприятие. Точно так же операционная прибыль говорит о вашей способности как субъекта бизнеса получать прибыль, прежде чем принимать во внимание влияние финансовой деятельности.- Отчет о движении денежных средств показывает притоки и оттоки денежных средств за отчетный период вашего предприятия пользователю такого отчета.Он предоставляет информацию пользователям, таким как инвесторы, которые могут понять способность вашего предприятия генерировать денежные средства и то, как используются денежные средства.

Формула балансового отчета