Акт ревизия – Акт ревизии: образец

Как правильно оформить акт ревизии (образец, бланк)

Акт ревизии — образец представлен ниже — это документ, который оформляет ревизионная комиссия во время проверки финансового состояния компании. В статье рассказывается о порядке и требованиях к оформлению акта ревизии — образец, предложенный нами, может служить необходимым шаблоном.

Фото: Фотобанк Лори

Фото: Фотобанк ЛориДля чего нужен акт ревизии

Акт ревизионной комиссии: образец

Акт ревизии: детали

Для чего нужен акт ревизии

С помощью актов фиксируются события, состояния, количество, повреждения, результаты и др.

Если говорить об акте ревизии ревизионной комиссии, то он составляется по результатам проверки состояния финансово-хозяйственной деятельности организации, созданной в форме акционерного общества.

Для общества с ограниченной ответственностью создание ревизионной комиссии обязательно, если в нём больше 15 участников. Если меньше, то вопрос решается на их усмотрение. Это бывает нечасто, поэтому мы остановимся на примере АО.

Ревизионная комиссия, согласно ст. 85 федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, создается в компании путем голосования акционеров. Она избирается из числа своих же акционеров, которые не принимают участия в управлении и не состоят в наблюдательном совете.

Цель создания ревизионной комиссии — внутренний контроль хозяйственной деятельности компании. То есть все движения денежных средств, ведение бухгалтерского учета, составление договоров и т. п. проверяются «не отходя от кассы», своими же ревизорами.

Такая проверка проводится обязательно раз в год или чаще, если так решат акционеры.

Акт ревизионной комиссии: образец

Итак, акт оформляется по результатам ревизии финансово-хозяйственной деятельности организации.

Унифицированной формы, обязательной для применения всеми компаниями, на сегодняшний день не существует. Есть стандарт, на который могут ориентироваться ревизоры.

Обычно акт ревизии состоит из:

- наименования акта;

- даты составления;

- вводной части;

- описательной части;

- выводов и предложений;

- подписей ревизоров.

Наименование акта нужно, чтобы понять, о чём пойдет речь в документе.

Дата составления должна совпадать с датой проведения ревизии.

Во вводной части указываются цель, задачи и основание для проведения ревизии. Как правило, основанием является соответствующий приказ директора или решение собрания акционеров. Перечисляются председатель и члены ревизионной комиссии, а также документы, которые будут проверяться.

В описательной части указывается, что было установлено в результате проверки.

Ревизоры подводят итоги проверки и вносят свои предложения.

Составленный акт подписывают все члены комиссии.

Акт ревизии: детали

Акт ревизии составляется как минимум в 2 экземплярах. Он также может содержать приложения. Обычно это копии проверенных документов.

С оформленным актом должны быть ознакомлены те лица, работы которых были проверены. Например, бухгалтеры, кассиры или юристы. Они также должны подписать этот акт.

Таким образом, акт ревизионной комиссии является основным документом, в котором дается краткое описание финансово-хозяйственного положения организации на текущую дату. В нём содержатся имеющие значение факты, установленные нарушения, выводы и предложения ревизоров.

Автор: RusЮрист

rusjurist.ru

Как правильно составить акт ревизии (образец)?

Акт ревизии — документ, оформляемый на ее заключительном этапе. Об особенностях и некоторых нюансах составления акта ревизии расскажем в данной статье.

Что такое ревизия

Акт ревизии: свободная или унифицированная форма

Общие требования к составлению акта ревизии

Где скачать образец акта ревизии

Что такое ревизия

Для начала определимся, что такое ревизия.

Когда предприятие ведет хозяйственную деятельность, неизбежно возникает необходимость контролировать эту деятельность, особенно ее финансовую сторону. Для этого существует целый ряд мероприятий, которые организация может проводить самостоятельно и закреплять порядок их осуществления в своих внутренних локальных актах. Ревизия (или проверка) — одно из самых эффективных средств контроля. Она позволяет получить контрольный результат в формате «здесь и сейчас», сравнить фактические данные с учетными.

Ревизия проводится в отношении таких вопросов финансово-хозяйственной деятельности предприятия, как:

- наличие и правильность оформления первичной документации;

- соответствие учетных данных информации, содержащейся в первичных документах, и их корректная трактовка для целей учета;

- проверка наличия имущества.

Ревизию могут проводить как внешние контролирующие органы (например, контрольно-счетная палата), так и внутренняя комиссия предприятия, получившая на это полномочия на основании приказа руководителя. После окончания ревизионных мероприятий возникает необходимость в документальном оформлении ее результатов. Для этого и существует акт ревизии.

Акт ревизии: свободная или унифицированная форма

С 2013 года формы документов, которые содержатся в альбомах унифицированных бланков Госкомстата РФ, перестали быть обязательными к применению. Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ позволил предприятиям утверждать собственные формы бланков.

Перечень унифицированных форм первичных документов смотрите в нашем материале «Унифицированные формы первичных документов (перечень)».

При составлении ряда актов ревизии (например, актов инвентаризации наличных денежных средств в кассе, материальных запасов и другого имущества организации, ее кредиторской и дебиторской задолженности), должны быть соблюдены обязательные требования в части наличия необходимых для этих документов реквизитов. И с этой точки зрения удобнее воспользоваться готовыми бланками из альбомов Госкомстата РФ или создать на их основе собственные формы. Если определенных требований к реквизитам нет, акт ревизии может быть оформлен в произвольном виде. Но и при этом следует соблюдать ряд правил. Это необходимо для того, чтобы готовый акт ревизии имел юридическую силу.

Общие требования к составлению акта ревизии

Составление акта ревизии начинается с указания цели проведения ревизии и основания этой процедуры. Например, основанием для составления акта является приказ директора ООО «Загадка» «О проведении ежегодной инвентаризации» от 10.11.2016 № 245.

Каждый акт независимо от его формы подписывается членами комиссии, которая назначается приказом руководителя проверяющей организации. Она может быть назначена как разово, так и действовать на постоянной основе. При подписании акта ревизии членами комиссии проставляются их должности, фамилии, инициалы. Председателя комиссии обычно выделяют и указывают на 1-м месте. Если 1 из членов комиссии не согласен с выводами, изложенными в акте ревизии, подписать документ ему все-таки придется, но с оговоркой о наличии возражений, указанной рядом с подписью. Эти возражения будут в письменной форме приложены к акту.

Если используется унифицированная форма акта ревизии, акт оформляется в соответствии с установленными для этой формы требованиями.

Текст акта ревизии, составленного в свободной форме, можно разбивать на абзацы, выделять ключевые моменты. Результаты сравнения данных (например, текущего года и предыдущего) лучше оформить в виде таблиц.

Составлению актов инвентаризации обычно предшествуют инвентаризационные работы и оформление описей. Сроки проведения инвентаризации указываются в акте. Также необходимо ознакомить всех заинтересованных лиц (например, материально-ответственных) с результатами и выводами ревизионной комиссии. Они должны проставить отметку: «С актом ознакомлен» с личной подписью.

Акт ревизии составляется в нескольких экземплярах, необходимых для всех пользователей и заинтересованных лиц.

Где скачать образец акта ревизии

На нашем сайте вы можете ознакомиться с образцами заполнения унифицированных актов ревизий имущества и обязательств, а также скачать их бланки.

Ищите эти образцы в статьях:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться36. Акт ревизии. Его содержание.

В акте ревизии должны быть соблюдены: объективность, ясность, точность описания выявленных фактов нарушений со ссылкой на соответствующие нормативные акты и законы Выявленные факты, однородных, многочисленных нарушений группируются в ведомость, которая прилагается к акту ревизии и подписывается руководителем и главным бухгалтером. В акте не должна приводится оценка действий различных должностных лиц. Акт ревизии не следу6ет загромождать описанием структуры предприятия, а также отчетами и плановыми данными, имеющимися в периодической и годовой отчетности Содержание акта ревизии: а) общие данные о выполнении ревизуемым предприятием производственных и финансовых планов; б) выявленные факты нарушений законодательства и нормативных актов; в) факты не полного выявления договорных обязательств, неправильного расходования средств, других нарушений финансовой дисциплины; г) факты неправильного ведения бухгалтерского учета и состояния отчетности; д) факты бесхозяйственности, недостач и хищений денежных средств и материальных ценностей; е) размеры причиненного материального ущерба с указанием виновных, а также с изложением обстоятельств, способствующим этим нарушениям; ж) скрытые при ревизии дополнительные возможности и резервы предприятия.

37 .Меры, принимаемые на основе акта ревизии.

Для обобщения результатов комплексной ревизии всей деят-ти предприятия сост-ся акт, в котором отражаются выявленные ревизией недостатки в работе и нарушения.

При наличии возражений по акту ревизии руководитель и гл.бух-р делают об этом оговорку перед своей подписью и не позднее трех дней со дня подписания акта представляют письм. объяснения. По акту представляются также объяс¬нения других должностных лиц ревизуемого предприя¬тия, непосредственно виновных в установленных ревизией нарушениях. Один экземпляр акта ревизии вручается рук-лю ревизуемого предприятия.

Материалы каждой ревизии принимаются от рук-ля ревизионной группы рук-лем контрольно-ревизионного аппарата орг-ции, назначившей ревизию. О принятии ревизионных материалов делается отметка на последней странице акта ревизии: «Акт ревизии принят»; указывается дата и ставится подпись лица, принявшего акт ревизии. Результаты ревизии предаются гласности. Руководитель ревизионной группы в ходе ревизии принимает меры к устранению выявленных недостатков и возмещению причинённого ущерба.

На основании материалов ревизии рук-ль ревизионной группы не позднее недельного срока после подписания акта ревизии разрабатывает и представляет рук-лю, назначившему ревизию, проект приказа или письма с конкретными предложениями, направленными на устранение выявленных нарушений гос. дисциплины, принятие мер к возмещению причиненного ущерба, предотвращение злоупотреблений, устранение причин неудов-ной работы ревизуемого предприятия и улучшение его фин-хоз. деят-ти. Руководитель организации, назначившей ревизию, обязан не позднее чем в 15-дневный срок по окончании ревизии рассмотреть результаты ревизии и принять по ним необходимые меры. В случаях, когда имеется основание для привлечения виновных лиц к угол. ответ-ти , материалы ревизий передаются следств. органам и одновременно руководством предприятия решается вопрос об отстранении от работы вин. лиц.

studfiles.net

Образец акта ревизии в организации

Акт ревизии – образец этого документа доступен для скачивания по ссылке в конце этой публикации. Ревизия и инвентаризация – сходные понятия. Процедура проводится после утверждения состава комиссии, уполномоченной на ее проведение. Прочитав статью, читатель узнает, в каких случаях проводится ревизия в компании, как составить акт ревизии финансово-хозяйственной деятельности и акт ревизии кассы.

СОДЕРЖАНИЕ СТАТЬИ:

Законодательство, регламентирующее порядок проведения ревизий в организациях

Ревизии производятся согласно требованиям Приказа Минфина РФ от 13.06.1995 № 49. Данный акт утверждает методические указания относительно порядка инвентаризации активов, а также обязательств финансового характера. Еще один нормативный документ, регламентирующий порядок проведения ревизий – это Указание Банка РФ от 11.03.2014 № 3210-У.

Руководитель компании сам решает – сколько ревизий в течение года должно быть проведено, что следует из п. 2.1 Приказа. Однако рассматриваемым актом также предусмотрены случаи, когда проведение процедуры является обязательным вне зависимости от воли руководителя.

Так, ревизия проводится:

- Если имущество компании передается в аренду, выкупается или продается.

- Непосредственно перед тем, как составить бухгалтерскую отчетность. Из данного правила есть исключение. Если до составления отчетности инвентаризация была проведена до 1 октября, то она не проводится.

- Если меняются лица, ответственные за материальные активы. Инвентаризация необходима в день передачи дел новому ответственному.

- Если были обнаружены случаи кражи имущества, либо его порчи;

- Если имели место чрезвычайные ситуации – пожары, аварии, и т.д.

- Если организация ликвидируется, реорганизуется.

Во всех случаях для проведения ревизии созывается комиссия. Ее состав утверждает работодатель.

Акт ревизии кассы

По результатам проведения инвентаризации наличности в кассе, ценных бумаг, а также документации, утверждается акт ревизии кассы. Рассматриваемый акт имеет унифицированную форму, которая содержится в Приложении № 14 к Приказу № 49.

В данном документе следует отразить следующую информацию:

- Название компании и ее подразделение (структурное).

- Документ, на основании которого проводится проверка, например приказ.

- Сведения о том, какую должность занимает лицо, которое является материально ответственным, а также его подпись.

- Информация о результатах проведения ревизии, сведения о том, были ли выявлены факты излишков остатка или недостачи средств.

- Сведения о номерах кассовых ордеров, которые были последними;

- Объяснения сотрудников относительно проверочных мероприятий;

- Решение по результату проведения мероприятий.

При проведении проверки могут быть запрошены выписки из банковских организаций, относительно денег, которые находятся на счетах компании.

Образец акта ревизии финансово-хозяйственной деятельности организации

Ревизия проводится по тому же принципу, что и приведен выше, но с тем отличием, что изменяется предмет проверки. Проверяется хозяйственная деятельность компании, которая включает в себя проверку не только кассовой дисциплины, но и бухгалтерского учета, отчетности.

Процедура может быть урегулирована в том числе внутренними документами организации (локальным актом).

Акт ревизии оформляется после проверки и свидетельствует о том, что информация, указанная в отчетах является достоверной (либо не является таковой). Кроме того, в документе отражается информация о том, какие нарушения законодательства допущены. На основании вынесенного акта ответственные за нарушения сотрудники могут быть привлечены к ответственности, чаще дисциплинарной.

Таким образом, в компаниях могут проводится различные виды ревизий, в том числе кассы, либо хозяйственной деятельности. Образец акта ревизии доступен по ссылке ниже.

Документы для скачивания

Акт ревизии кассы – бланк скачать бесплатно

Образец акта ревизии имущества — скачать

zakoved.ru

Акт ревизии кассы

Периодически в организации возникает необходимость в проведении инвентаризации наличности. О том, как происходит заполнение бланка акта ревизии денежных средств, читайте в следующей статье.

Как осуществляется ревизия

Акт ревизии составляется на основании результатов проведенной ревизии. Составляет его комиссия по ревизии. Это связано с большой ответственностью за оборот денег и ценностей, которые находятся в кассе и требованиями законодательства.

Состав комиссии по ревизии определяет руководство организации посредством издания приказа. Этот приказ должен быть доведен до председателя и всех членов комиссии. В знак подтверждения об ознакомлении они должны проставить на нем свои подписи.

Состав комиссии по ревизии определяет руководство организации посредством издания приказа. Этот приказ должен быть доведен до председателя и всех членов комиссии. В знак подтверждения об ознакомлении они должны проставить на нем свои подписи.

Также с приказом в обязательном порядке нужно ознакомить кассира, который несет ответственность за проверяемую кассу.

Перед началом проведения ревизии председатель комиссии должен огласить содержание документа, на основании которого будет проводиться проверка кассы.

Затем все присутствующие лица могут предложить свои основания о наличии оснований, которые препятствуют проведению данной проверки. Если оснований для отложения проверки не обнаружено, комиссия начинает проверку.

Все действия по проверке можно осуществлять только в присутствии всех членов комиссии, материально-ответственного кассира и иных заинтересованных лиц.

В ходе ревизии могут составляться документы, в которых фиксируется порядок осуществления проверки.

Составление акта ревизии

По итогам проведенной ревизии должен быть составлен итоговый документ – акт ревизии.

Составляется он следующим образом:

- Прописывается название документа – акт ревизии кассы.

- Полная дата оформления акта.

- Название организации, в которой проводилась ревизия.

- Содержание операции, которая стала основанием для оформления акта.

- Измерение операции в денежной форме, с указанием единиц, в которых осуществляется измерение.

- Должности, а также фамилии, имена и отчества всех членов ревизионной комиссии.

- Подписи всех участников комиссии, с расшифровкой.

Каждый член комиссии должен получить свой экземпляр акта ревизии кассы.

Заполнением акта будет заниматься тот работник, на которого возложена такая обязанность в соответствие с приказом о проведении ревизии.

Также один экземпляр акта должен быть передан в отдел бухгалтерии. В бухгалтерии на акте делается пометка о наличии или отсутствии несоответствий. Если несоответствия были выявлены, к акту делается приложение, в котором указывается размер недостачи.

Сложившаяся ситуация является основанием для проведения служебного расследования, по результатам которого виновные лица понесут ответственность.

Образец акта ревизии наличных денежных средств представлен ниже.

Когда нужно проводить ревизию кассы

Ревизию кассы обязательно нужно проводить в следующих случаях:

- при смене лица, несущего материальную ответственность за кассу – кассира;

- при обнаружении кражи денег или денежных документов из кассы;

- если организация была реорганизована или полностью ликвидирована;

- перед началом формирования годовой бух. отчетности;

- в случае возникновения чрезвычайных происшествий;

- в иных дополнительных случаях, предусмотренных законодательством.

Следовательно, во всех этих ситуациях должен составляться акт ревизии кассы предприятия.

Бланк и образец заполнения

Скачать бланк акта ревизии кассы.

Скачать образец акта ревизии кассы:

okbuh.ru

Акт — ревизия — Большая Энциклопедия Нефти и Газа, статья, страница 1

Акт — ревизия

Cтраница 1

Акт ревизии — официальный документ, фиксирующий результаты проверки хозяйственно-финансовой деятельности предприятий, организаций, учреждений или должностных лиц за определенный период. [1]

Акт ревизии подписывают: руководитель бригады ревизоров, проводившей ревизию; руководитель предприятия; главный бухгалтер. [2]

Акт ревизии подписывают руководитель ревизионной бригады, руководитель и главный бухгалтер объединения, предприятия, ответственные за производственную и финансово-хозяйственную деятельность. Если лица, ответственные за деятельность объединения, предприятия, возражают против содержания акта ревизии, изложенных фактов нарушений существующих положений, они обязаны подписать акт и одновременно указать, что к акту прилагается их пояснительная записка. [3]

Акт ревизии составляется в двух экземплярах, из которых один вручается под расписку руководителю ревизуемого объекта, а второй передается соответственно в Пробирную палату России или госинспекцию. При необходимости направить материалы ревизии в вышестоящую организацию, в правоохранительные органы, в Пробирную палату России или в другие организации количество экземпляров акта может быть увеличено. Количество оформленных экземпляров отражается в акте. [4]

Акт ревизии движения материальных ценностей или денежных средств вместе с материалами инвентаризации будет иметь самостоятельное значение и может быть передан компетентным органам для рассмотрения и принятия соответствующих мер. Акты инвентаризаций самостоятельного значения не имеют. Они могут являться лишь подтверждением одного или нескольких фактов. Нетрудно заметить, что между этими актами существуют принципиальные различия по значению и объему изложенной в них информации. [5]

Каждый акт ревизии посылается в финансовый отдел железной дороги с предложениями ревизора о мерах, которые необходимо провести управлению дороги по данному акту. [6]

Структура акта ревизии строго не регламентирована, поэтому на практике ревизоры одних ведомств их составляют, излагая имеющиеся данные по своему усмотрению, придерживаясь определенной схемы. Так, ревизоры Министерства финансов ЛитССР и Министерства автомобильного транспорта и шоссейных дорог ЛитССР составляют акты ревизий предприятий по свободной форме, а ревизоры Министерства строительства ЛитССР — по разделам, где освещены отдельные участки деятельности ревизуемого предприятия. [7]

К акту ревизии приложены сличительные ведомости, но объяснения о причинах возникновения недостач материально ответственных лиц отсутствуют. [8]

К акту ревизии контролер прикладывает докладную записку с изложением данных о выполнении плана ревизии, о причинах, по которым отдельные вопросы плана не отражены в акте. В докладной записке отражаются положительные стороны в работе объекта, основные нарушения и недостатки, даются предложения по их устранению и по реализации материала ревизии, по планированию контрольной работы на будущее, в том числе указывается, какие вопросы необходимо проверить на данном объекте при последующей ревизии. [9]

С актами ревизий и обследований знакомят всех лиц, чьей деятельности они касаются. [10]

С актами ревизий, проверок знакомят всех лиц, деятельность которых они затрагивают. [11]

С актом ревизии контролер обязан ознакомить руководителя ревизуемого объекта, а также других должностных лиц, связанных с производством ревизии, при этом руководитель и главный бухгалтер ревизуемого объекта обязаны расписаться в акте о том, что ознакомлены с его содержанием. Замечания или имеющиеся возражения по ревизии должны быть приложены в письменном виде к акту или в пятидневный срок представлены в адрес, указанный контролером. [12]

В актах ревизии часто допускаются записи информационного характера, не связанные с какими-либо нарушениями и недостатками. Такие записи не несут какой-либо контрольной информации и лишь загромождают акт ненужными данными. Поэтому не следует делать подобных записей, за исключением случаев, когда такая информация нужна для пояснения каких-либо важных обстоятельств, связанных с установленными фактами недостатков, нарушений и злоупотреблений. [13]

При составлении актов ревизий и обследований их содержание согласовывается с должностными лицами, деятельность которых отражается в акте. Акт считается принятым и вступает в действие после его подписания всеми членами комиссии или всеми лицами, участвовавшими в его составлении. Лицо, не согласное с содержанием акта, обязано подписать его с оговоркой о своем несогласии. Особое мнение члена комиссии следует оформлять на отдельном листе и прилагать к акту. [14]

При составлении актов ревизий и обследований их содержание согласовывается с должностными лицами, деятельность которых отражается в акте. Некоторые акты утверждаются соответствующими руководителями. [15]

Страницы: 1 2 3

www.ngpedia.ru

АКТ РЕВИЗИИ ЦЕННОСТЕЙ — Энциклопедия по экономике

Форма акта ревизии ценностей утверждена Инструкцией ВЭБ СССР от 31 марта 1989 года № 7. [c.89]АКТ РЕВИЗИИ — основной документ, в котором излагаются результаты ревизии работы предприятия, учреждения, организации. В акте ревизии отражаются выявленные недостатки в работе, допущенные должностными лицами нарушения законодательства и злоупотребления, а также положительные стороны и достижения в работе, заслуживающие распространения. Фиксируемые факты должны обеспечивать вывод о работе контролируемого объекта и подтверждаться ссылками на документы с указанием размера причиненного ущерба, конкретных виновников, времени и места совершения злоупотреблений, упущений в работе и т.п. Наряду с основным актом в необходимых случаях составляют промежуточные (частные и разовые) акты. Например, частный акт оформляют при установлении недостач денег в кассах, товаров в магазинах, обнаружении неучтенных товаров, выписке подложных или бестоварных документов, т.е. для констатации нарушений, требующих безотлагательного оформления Частные акты также могут составляться при ревизии отдельных участков деятельности проверяемого предприятия, например, ревизии кассы, инвентаризации материальных ценностей и основных фондов и др. Важнейшие факты, изложенные в частном акте, включают в основной А.р. или представляют отдельно в правоохранительные органы. Разновидностью промежуточного акта является разовый акт. Этим актом оформляют результаты обследования проверки фактического состояния дел на месте, т.е. отдельные ревизионные действия, не получившие отражения в бухгалтерских документах. В зависимости от обстоятельств в разовых актах могут отражаться нарушения, установленные при контрольных закупках товаров в магазинах, при проверках весоизмерительного оборудо- [c.11]

Общепринято на практике, а также большинством авторов в литературе, классифицировать акты ревизий как основные и промежуточные. И лишь некоторые — как основные, частные (промежуточные) и разовые [48, с. 82]. Проведенное нами исследование по материалам ревизии показало, что деление актов на основные и промежуточные является не совсем полным и точным, так как тогда к промежуточным актам относятся акты, составленные по результатам ревизии отдельных участков работ и по результатам разовых проверок. Получается, что понятие промежуточный акт охватывает неравноценные по объему и значению имеющейся в них контрольной информации документы. Это приводит к тому, что в некоторых случаях одни промежуточные акты являются вспомогательными по отношению к другим промежуточным актам, составленным по результатам ревизии. Например, акты инвентаризации материальных ценностей на складе или денежных средств в кассе принято считать промежуточными. Но ведь хорошо известно, что в случае расхождения между фактическими и учетными остатками материальных ценностей или денежных средств еще нельзя с полной уверенностью говорить о наличии недостач или излишков. Такой вывод можно сделать лишь после проверки правильности документального остатка. Другими словами, нужно провести ревизию прихода и расхода материальных ценностей на складе или денежных средств в кассе. В результате подтверждаются или уточняются документальные остатки и с учетом данных о фактическом количестве материальных ценностей или денежных средств выводится окончательный результат, который также оформляется актом. [c.73]

Акт ревизии движения материальных ценностей или денежных средств вместе с материалами инвентаризации будет иметь самостоятельное значение и может быть передан компетентным органам для рассмотрения и принятия соответствующих мер. Акты инвентаризаций самостоятельного значения не имеют. Они могут являться лишь подтверждением одного или нескольких фактов. Нетрудно заметить, что между этими актами существуют принципиальные различия по значению и объему изложенной в них информации. Поскольку акт ревизии движения материальных ценностей или денежных средств составляется по результатам проверки одного или нескольких участков работы ревизуемого предприя- [c.73]

Поэтому в актах необходимо приводить только данные, имеющие определенное значение и установленные в итоге проверки документов или на основании документов, составленных во время фактических проверок. В связи с этим возникает вопрос о возможности ссылки на письменные объяснения, полученные во время ревизии, для подтверждения различных нарушений и недостатков. До настоящего времени ни в теории, ни в практике нет достаточно ясного разрешения этого вопроса. Практические работники в таких случаях поступают двояко. Одни ревизоры вообще избегают делать в актах ревизий какие-либо ссылки на полученные объяснения, другие, используя объяснения, делают выводы, не подтвержденные какими-либо другими данными. Поэтому следует согласиться с мнением о том, что отражение в акте ревизии фактов, основанных на заявлениях отдельных лиц и не подтвержденных документальными данными, не допускается [58, с. 23 59, с. 25]. В то же время является неверной и такая практика, когда ревизоры вообще избегают делать записи в актах ревизии на основании объяснений. Дело в том, что объяснения у материально ответственных и должностных лиц берутся в тех случаях, если уже установлены факты недостач, излишков, необоснованного списания в расход материальных ценностей и денежных средств или других нарушений. Поэтому они могут быть успешно использованы для пояснения некоторых особенностей нарушения, имеющих значение при оценке работы должностных лиц и предприятия в целом, а также при оценке причин и обстоятельств, способствовавших нарушениям и недостаткам. В таком случае следует сделать ссылку на источник информации, на основании которого сделана запись в акте ревизии. [c.80]

Нередко ревизоры не выясняют всех последствий установленных нарушений и недостатков, а ограничиваются лишь их констатацией или в актах ревизий приводятся те или иные данные проверки их обоснованности и соответствующих выводов. Такая незаконченность проверки особенно ярко проявляется на тех участках работы, для всесторонней проверки которых нужны знания из различных областей науки. Это свидетельствует о недостаточной слаженности работы проверяющих различных специальностей. В результате этого в актах ревизий отражаются формальные нарушения и недостатки, а факты хищений и злоупотреблений остаются невыясненными. Нередко при наличии факта недостач, хищений и злоупотреблений ревизии проводятся за отдельные периоды, а не за все время работы материально ответственных и должностных лиц документы в ходе ревизии проверяются выборочным путем не проводятся необходимые встречные проверки и инвентаризации не устанавливается, под чьей материальной ответственностью были материальные ценности и денежные средства неправильно устанавливаются время и место образования материального ущерба и недостатки организации и ведения бухгалтерского учета и контроля. [c.93]

Перерасходы, неправильно оформленные выдачи могут иметь место не только в результате бесхозяйственности, злоупотреблений, но и в случае перевыполнения производственной программы. Если сверхлимитный расход материалов не превышает границ их расхода по нормам, то дальнейшая проверка использования этих ценностей прекращается, а неправильное оформление документов на выдачу фиксируется в акте ревизии как нарушение порядка составления оправдательных документов и недостаточный контроль за выдачей со склада материальных ценностей. [c.102]

Сводные — это такие документы, которые в укрупненном виде отражают данные о производственной и финансово-хозяйственной деятельности. В них фиксируются данные первичных документов по показателям, необходимым для принятия управленческих решений, планирования, отчетности и других целей. Из содержания подобных документов можно получить информацию о совершении хозяйственных операций, состоянии и движении товарно-материальных ценностей и денежных средств. Поскольку они выполняют лишь регистрационную роль, то данные этих документов следует использовать весьма осторожно при установлении факта и размера материального ущерба. В некоторых случаях при отсутствии первичных документов можно ими воспользоваться. Но при этом должно быть доказано, что хозяйственная операция действительно была совершена в указанное время и размерах, что нередко возможно. Если, например, по кассовой книге списана определенная сумма денег на выплату заработной платы работникам предприятия за определенный месяц, а рас-четно-платежная ведомость утеряна, то обоснованность списания денег в расход устанавливают следующим образом. По документам учета выработки или отработанного времени определяют заработанную за этот период времени сумму денег. Далее производят удержания налогов, задолженности по исполнительным листам и обязательствам, суммы полученных или перечисленных на счета работников в сберегательных кассах авансов, неполученных и депонированных сумм. Другими словами, производится работа, напоминающая начисление заработной платы. Если полученная сумма совпадает или максимально приближена к сумме, списанной в расход по кассовой книге, то при отсутствии заявлений работников о неполучении заработной платы за проверяемый месяц можно считать, что деньги по кассовой книге списаны обоснованно. В акте ревизии об этом делается соответствующая отметка и прикладываются все расчеты. [c.126]

Результаты комплексной ревизии оформляются в акте. Отдельные факты нарушения производственной, финансовой и хозяйственной дисциплины, выявленные ревизором, нуждаются в документальном подтверждении немедленно во время их выявления. Для этого составляются промежуточные акты, которые подписываются всем составом ревизионной комиссии и лицами, ответственными за проверенные ценности или операции. Эти промежуточные акты используются при составлении акта ревизии (см. рис. 24.5). [c.386]

РЕВИЗИЯ— форма последующего контроля, состоящего в углубленной и тщательной проверке деятельности предприятия, организации, учреждения или должностного лица. В процессе Р. выясняется качество работы соответствующего органа, ход выполнения плановых заданий, соблюдение социалистич. законности и режима экономии в расходовании государственных средств, хозяйственная целесообразность расходов, сохранность денежных и иных ценностей, состояние финансовой дисциплины, своевременность и правильность бухгалтерского учета операций и составления отчетности. Р. проводятся вышестоящей организацией (внутриведомственный контроль) или специально уполномоченными на то органами, а также по инициативе органов партийно-государственного контроля и судебно-следственных органов. Результаты Р. фиксируются в акте ревизии (см.), по к-рому руководители ревизуемого предприятия, организации, учреждения и их вышестоящие органы обязаны принять меры к устранению выявленных нарушений и недостатков, [c.280]

На каждом предприятии ежемесячно специально созданная комиссия проводит внезапную ревизию (инвентаризацию) кассы с полной проверкой фактического остатка денег и других ценностей. По результатам ревизии комиссия составляет акт, в котором при наличии расхождений с данными учета указываются сумма недостачи или излишка и обстоятельства их возникновения. На эту сумму кассир составляет дополнительный отчет, в котором приходует излишек или списывает недостачу денег на основании акта ревизии и приходного или расходного ордера. [c.268]

Сверка расчетов с дебиторами и кредиторами осуществлена по состоянию на 1 марта, а инвентаризация материальных ценностей — с 15 по 28 марта. В акте ревизии имеются конкретные ссылки на виновных должностных лиц, номера и даты документов, однако не указано, какие законы (инструкции) нарушены. Руководителю и главному бухгалтеру рекомендуется устранить выявленные нарушения в соответствии с действующими инструкциями и изыскать резервы улучшения финансового положения. [c.172]

В первом разделе акта ревизии указывают наименование кооператива фамилии ревизора или членов ревизионной комиссии ревизуемый период номер и дату решения общего собрания, на основании которого производилась ревизия кем и когда была проведена предыдущая ревизия время начала и окончания данной ревизии ее вид — полная или частичная (по отдельным операциям или лицам), сплошная или выборочная фамилии председателя и бухгалтера кооператива. Во втором разделе кратко перечисляют основные показатели работы кооператива в ревизуемом периоде в сравнении с планом и сметой и предыдущими периодами. Затем в акте излагают сведения о выявленных недостатках в работе кооператива, называют виновных в них лиц, указывают размер их материальной ответственности. Особо выделяют вскрытие хищения и растраты. Результаты проверки документов и инвентаризации ценностей группируют в разделы по типам операций. Например, третий раздел — результаты ревизии денежных средств, расчетных и кредитных операций, четвертый — результаты проверки сохранности материальных ценностей, пятый — результаты ревизии финансового состояния и т. п. К этим разделам акта прикладывают инвентаризационные описи и другие документы проверки сохранности кооперативной собственности. В последнем разделе при- [c.293]

Составление ведомости выборочной инвентаризации ценностей, актов ревизии кассы, актов обследования мест хранения ценностей и др. [c.15]

Так, в сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета до кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. Банком России закрепляется примерная форма акта ревизии наличия денежных средств. [c.704]

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей. [c.101]

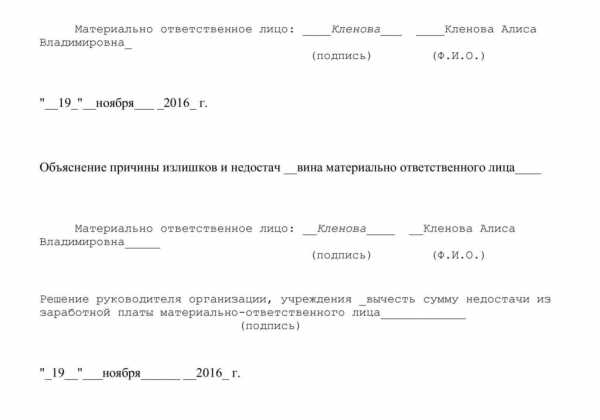

Главный бухгалтер фирмы указывает в акте стоимость ценностей в кассе поданным бухгалтерского учета. Здесь же указывают номера последнего на дату ревизии приходного и расходного кассовых ордеров. Оборотная сторона акта будет заполняться, если во время ревизии комиссия обнаружит недостачу или излишки ценностей. Строку Объяснение причин излишков и недостач заполняет работник, ответственный за сохранность ценностей (кассир). [c.33]

Статистическая отчетность, бухгалтерская отчетность, дополненная элементами управленческой отчетности, оценочные расчеты по кредитованию, отчеты отраслевых (региональных) управляющих, результаты внутренних расследований, акты ревизий и проверок, справки различного рода (например, о временном использовании изъятых из обращения ценностей и др.) [c.389]

Ревизия кассы должна быть проведена внезапно с полным перерасчетом наличных денег и проверкой других ценностей, находящихся в кассе. Если в организации действует несколько касс, то их ревизию необходимо проводить одновременно с целью предотвращения возможных злоупотреблений. Результаты ревизии оформляются актом, который составляется не менее чем в двух экземплярах. В акте отмечают выявленные недостачи и излишки и причины их возникновения. К акту прилагаются объяснительные записки кассира и другие документы. Особые мнения членов комиссии помещаются в акте ниже подписей составителей акта или на отдельном листе. Утвержденный руководителем организации акт вручается кассиру. Выявленные ревизией излишки денег зачисляют в доход бюджета обнаруженная недостача взыскивается с кассира. В тех случаях, когда обнаружены крупные недостачи денег, составленный комиссией акт ревизии является основанием для передачи дела в следственные органы. [c.101]

Для систематического контроля за соблюдением кассовой дисциплины не реже одного раза в месяц проводят внезапную ревизию (инвентаризацию) кассы. Результаты ревизии оформляют актом. Излишки денег, обнаруженные в кассе, приходуют и относят в доход Государственного бюджета проводкой дебет счета 50 Касса кредит счета 73 Расчеты с бюджетом по прочим платежам . Недостачи списывают на виновных лиц проводкой дебет счета 84 Недостачи и потери от порчи ценностей , кредит счета 50 Касса и одновременно дебет счета 75 Расчеты по возмещению материального ущерба , кредит счета 84 Недостачи и потери от порчи ценностей . [c.191]

Документы (протоколы заседаний инвентаризационных комиссий, инвентарные описи, акты, ведомости) об инвентаризации основных средств, имущества, зданий и сооружений, товарно-материальных ценностей 5л. При условии завершения проверки -(ревизии). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вы несения окончательного решения [c.49]

Актом называют документ, составленный несколькими лицами (комиссией), подтверждающий установленные факты, события или действия. Актами фиксируются результаты ревизий, инвентаризаций, приема-передачи или списания материальных ценностей, прием законченных работ и т. д. [c.145]

Днем обнаружения ущерба считается день, когда работодателю стало известно о наличии ущерба, причиненного работником. Днем обнаружения ущерба, выявленного при инвентаризации материальных ценностей, при ревизии или проверке финансово-хозяйственной деятельности организации, считается день подписания соответствующего акта. [c.125]

Существует множество разновидностей актов с точки зрения их содержания и назначения сдачи-приемки (работ, материальных ценностей, документов) обследования (состояния техники безопасности, противопожарной безопасности, условий труда, результатов деятельности) испытаний (образцов, систем, технологий) приема-сдачи (материальных ценностей, документов) приема-передачи (дел, денежных средств и иных ценностей) ревизии, инвентаризации расследования аварий, несчастных случаев ликвидации организации и т. д. [c.115]

Акт — это документ, составляемый группой лиц преимущественно комиссией), подтверждающий установленные ими факты или события. Акты составляются при ревизиях и обследованиях, инвентаризации, передаче товарно-материальных ценностей, передаче дел при смене должностных лиц, проведении испытаний новых изделий, оборудования, при сдаче в эксплуатацию законченных объектов и т.д. В некоторых случаях его составляет одно должностное лицо — при ревизии финансово-хозяйственной деятельности, проверке наличия товара и т.д. Независимо от разновидности акт оформляется по одной схеме, как прави- [c.173]

Должен знать законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств план и корреспонденцию счетов финансовое и хозяйственное законодательство экономику, организацию производства, труда и управления рыночные методы хозяйствования правила эксплуатации вычислительной техники законодательство о труде правила и нормы охраны труда. [c.134]

Материалы ревизии являются источником информации о производственной и финансово-хозяйственной деятельности обревизованного предприятия. Они состоят из акта и приложений к нему. Акт является сводным документом, отражающим все нарушения и недостатки, выявленные в ходе ревизии. Приложениями являются акты и справки, составленные членами бригады по результатам своей работы, акты инвентаризаций, контрольных обмеров, встречных и других разовых проверок, справки информационного характера, а также другие документы, отражающие результаты различных пересчетов, данные о размерах недостач, излишков, необоснованного списания в расход материальных ценностей и денежных средств, расшифровывая их по эпизодам, совершившим нарушения и допустившим недостатки лицам и т. д. [c.72]

Приводятся обобщенные данные о всех нарушениях, недостачах, необоснованных списаниях материальных ценностей и денежных средств, выявленных во время ревизии и отраженных в предыдущих разделах акта. [c.79]

Во время ревизии проверяются не только первичные, но и другие документы, которые непосредственно не подтверждают совершения хозяйственных операций, но оказывают влияние на возможность самой операции, ее размер, отражают наличие и состояние товарно-материальных ценностей и денежных средств. Это приказы, документы, подтверждающие образование, стаж работы, акты фактических проверок и т. п. По своему информационному значению они не уступают первичным документам и поэтому могут быть приравнены к этой группе документов. Такие документы подтверждают приход, расход, наличие, состояние и использование товарно-материальных ценностей и денежных средств, поэтому их данные могут быть положены в основу вывода [c.125]

Распоряжение должно быть сделано не позднее двух недель со дня обнаружения причиненного работником ущерба. Днем обнаружения ущерба считается день, когда администрации стало известно о наличии материального ущерба, причиненного работником. При этом день обнаружения ущерба может не совпадать с днем его причинения. Причиненный ущерб может быть обнаружен в результате инвентаризации материальных ценностей или ревизии (проверки) финансово-хозяйственной деятельности организации. В таких случаях днем обнаружения материального ущерба считается день подписания соответствующего акта или заключения компетентной комиссией (Бюлл. ВС РСФСР, 1987, № 6). Если по существующим правилам акт подлежит утверждению руководителем предприятия, то днем его составления считается день утверждения акта. Если акт составляется иной организацией, то днем обнаружения ущерба считается день официального получения администрацией такого акта. [c.246]

Днем обнаружения ущерба считается день, когда администрации предприятия, а в соответствующих случаях администрации вышестоящего в порядке подчиненности органа, стало известно о наличии ущерба, причиненного работником. Днем обнаружения ущерба, выявленного в результате инвентаризации материальных ценностей, при ревизии или проверке финансово-хозяйственной деятельности предприятия, считается день подписания соответствующего акта или заключения. [c.744]

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным расчетам к документам со сроком хранения 3 года — квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов к документам со сроком хранения 5 лет — Главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним к документам со сроком хранения 10 лет т- годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделительные балансы, ликвидационные балансы с приложениями и объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению годовых бухгалтерских балансов и отчетов, инвентарные описи, сличительные ведомости, протоколы заседаний инвентаризационной комиссии по рассмотрению сличительных ведомостей и другие материалы по инвентаризации зданий и сооружений, книги и картотеки по учету зданий и сооружений. Паспорта зданий, сооружений и оборудования хранят до списания с баланса указанных ценностей. Лицевые счета рабочих и служащих должны храниться (75 — В) лет, где В — возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организации документы, связанные с начислением и выплатой заработной платы работникам, подлежат обязательной сдаче в государственные архивы. [c.15]

АКТ (от лат. a tus — действие) — официальный документ, имеющий юридическую силу. В зависимости от того, кем и на каком уровне управления выпускается (принимается) акт, и от его содержания принято различать государственные, ведомственные, нормативные, региональные акты. Актом называют также протокол, фиксирующий определенный факт, например акт ревизии, акт о недостаче товара, акт о передаче материальных ценностей. Нормативными называют акты, документы, выпущенные государственными органами власти в виде законов, положений, правил, постановлений. [c.10]

АКТ (от лат. a tus — действие) — официальный документ, имеющий юридическую силу. В зависимости от того, кем и на каком уровне управления выпускается (принимается) акт, и от его содержания принято различать государственные, ведомственные, нормативные, региональные акты. Актом называют также протокол, фиксирующий определенный факт, например акт ревизии, акт о недостаче товара, акт о передаче материальных ценностей. Нормативными называют официальные документы, выпущенные государственными органами власти в виде законов, положений, правил, постановлений. Принято следующее разделение нормативных актов по уровням высшим актом является конституция (основной закон), далее идут законы, принимаемые верховным органом законодательной власти страны, затем — подзаконные акты, то есть нормативные акты правительства, министерств и ведомств на нижнем уровне находятся локальные акты в виде приказов, распоряжений, издаваемых руководителем организации, компании, внутренние правила длительного действия, обязательные к исполнению работниками организации. Юридическими признаются как нормативные акты, так и индивидуальные, локальные акты. [c.24]

Основание для записей ведомость № 16 ведомость-машинограмма оплаченных счетов накопительная ведомость отгрузки материалов авизо с приложенными к ним первичными документами на отпуск материалов (по меж- и внутрибалансовым расчетам) копия претензионного письма с приложенными к нему копиями первичной расходной документации акты передачи материальных ценностей взамен на объекты долгосрочных финансовых вложений акт государственной комиссии об убытках от стихийных бедствий, аварий и других чрезвычайных обстоятельств акты страховых агентств бухгалтерские таблицы-расчеты и справки акты ревизий хозяйственной деятельности и соответствующие предписания органов налоговой инспекции и других контрольных организаций заключения аудиторских фирм и изданные по ним приказы по предприятию сличительная ведомость результатов инвентаризации товарно-материальных ценностей тип. ф. № ИНВ.-19 по ОКУД и приказ по предприятию по результатам инвентаризации товарно-материальных ценностей выписка из протокола заседания центральной инвентаризационной комиссии предприятия с решением о результатах инвентаризации, подписанная (утвержденная) руководителем предприятия приказ руководителя стройки о взыскании нанесенного ущерба в связи с неоправданными перерасходами материальных ресурсов с виновных лиц накопительные ведомости (машинограммы) расхода материальных ресурсов (РТ-1) другие бухгалтерские и первичные документы. [c.133]

Основание для записей производственные отчеты подразделений акт о безвозмездной передаче материальных ценностей акт правительственной или иной комиссии о результатах стихийных бедствий акт о выводе в консервацию производственных площадей или отдельных объектов основных средств акт ревизии хозяйственной деятельности или акт аудиторской проверки ведомость № 16 ведомость № 14 сличительная ведомость ф. № инв-19 приказы (распоряжения, решения) дирекции по результатам инвентаризации товарно-материальных ценностей машинограммы — сличительные оборотные ведомости по счету 40 (в текущей оценке) РТ-14 другие первичные и бухгалтерские документы. [c.262]

Основание для записей реестр оплаченных мягких чеков по импортным товарам товарные отчеты накопительная ведомость (машинограмма) учета потерь при транспортировке, хранении, подготовке к реализации и в процессе реализации товаров акты завесов и претензионные письма к поставщикам накопительная ведомость (машинограмма) отгрузки и реализации товаров акт о безвозмездной передаче товаров акт ревизии (аудиторской проверки) хозяйственной деятельности предприятия сличительная ведомость ф. № инв-19 машинограммы-сличительные ведомости по счету 41 (по покупным ценам) производственный отчет о расходе продуктов в столовой (на кухне) акты о списании товарно-материальных ценностей в результате стихийных бедствий (пожаров и других экстремальных ситуаций) копии претензионной документации, принятой арбитражем (судом) акты о передаче имущества участникам совместной деятельности РТ-14 другие первичные и бухгалтерские документы. [c.277]

АКТ (от лат. a tus — действие ). 1. Официальный документ, имеющий юридическую силу. В зависимости от того, кем и на каком уровне принимается акт, а также от его содержания принято различать государственные, ведомственные, нормативные, региональные и другие акты. 2. Протокол, фиксирующий определенный факт (например, акт ревизии, акт о недостаче товара, акт о передаче материальных ценностей). 3. Первичный документ, применяемый в бухгалтерском учете составляется комиссией или лицами, ответственными за совершение хозяйственных операций проверяется бухгалтерией и утверждается руководителем предприятия. Каждый акт должен отражать полномочия лиц, его составивших, целесообразность отраженной в нем хозяйственной операции наименование предприятия дату составления содержание хозяйственной операции, ее количественное выражение фамилии, должности и подписи лиц, составивших данный акт. 4. Действия учреждений, организаций, должностных лиц, граждан, на основании которых можно судить о соблюдении или нарушении правовых норм. [c.14]

К источникам внутренней информации можно отнести стат стическую отчетность бухгалтерскую отчетность оценочные ра четы по кредитованию отчеты отраслевых (региональных) упра ляющях результаты внутренних исследований акты ревизий проверок различного рода справки (например, о временном и пользовании изъятых из обращения ценностей и др.). [c.16]

economy-ru.info