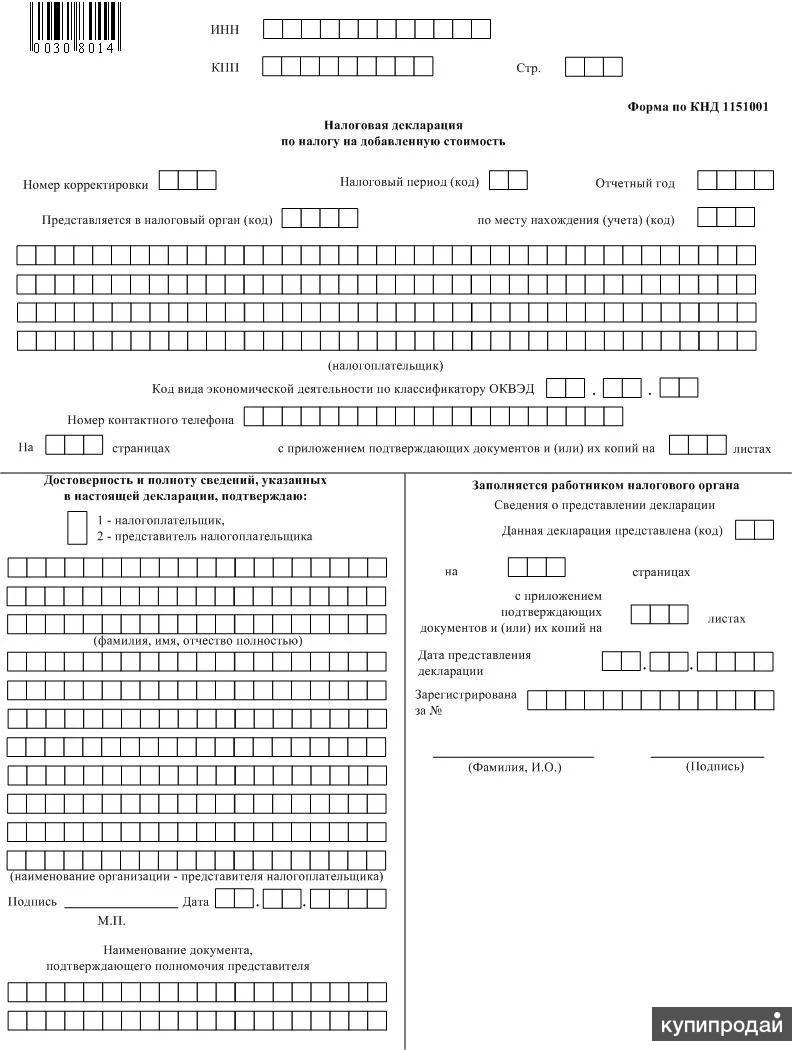

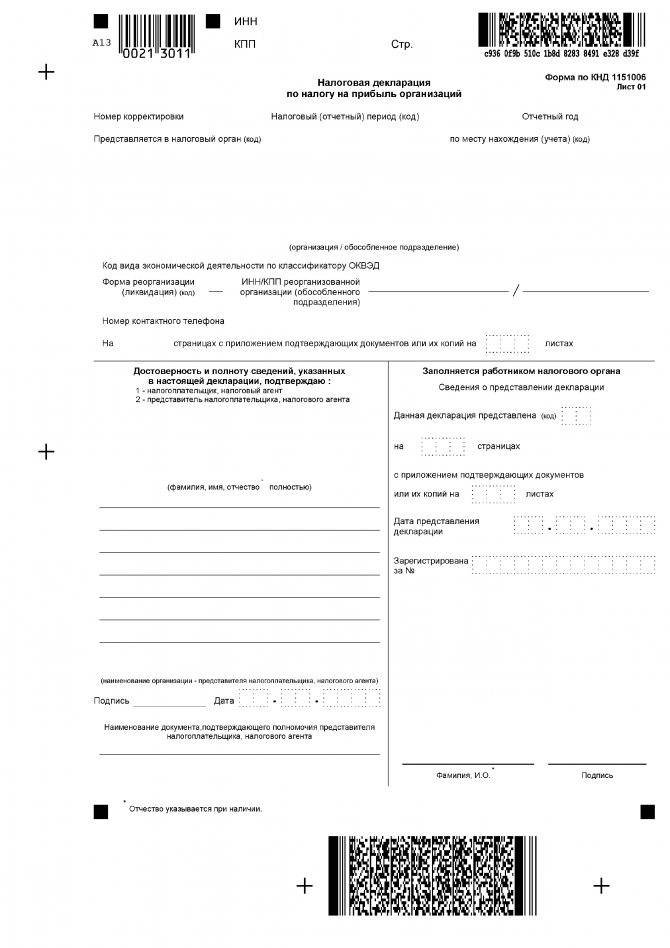

34 форма налоговая что это: 34 форма налоговая что грозит

Форма Р34002 является основанием для проверки сведений о юридическом лице | ФНС России

Дата публикации: 21.08.2020 09:47

Реестр юридических лиц (ЕГРЮЛ) содержит важную и актуальную информацию о каждой организации, зарегистрированной в России. Учредители и руководители компаний несут ответственность за то, чтобы сведения, переданные ими в реестр, были достоверными.

В процессе деятельности информация об обществе в ЕГРЮЛ может устаревать. ФНС следит за тем, чтобы сведения, включенные в ЕГРЮЛ, были достоверными.

Несоответствие информации реальным фактам выявляется разными путями: в ходе проверки деятельности контрагентов, плановых контрольных мероприятий, сообщений, поступающих от госорганов. Но есть ещё способы, которым могут воспользоваться лица, обнаружившие, что в ЕГРЮЛ внесена недостоверная информация.

Одним из оснований для проведения проверочных мероприятий, является получение инспекцией заявления заинтересованного лица о недостоверности сведений, включенных в ЕГРЮЛ по форме Р34002.

Если по результатам проверки будет установлена недостоверность сведений о юридическом лице и регистрирующий орган не получит достоверные сведения, он внесет в ЕГРЮЛ запись о недостоверности сведений о юридическом лице (п. 6 ст. 11 Федерального закона от 08.08.2001г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В чем заключаются последствия внесения такой записи?

Во-первых, пока запись о недостоверности не будет удалена, провести регистрацию, касающуюся отдельных данных, будет невозможно. Во-вторых, если запись о недостоверности сведений фигурирует в реестре более шести месяцев, налоговым органом может быть принято решение об исключении такой компании из ЕГРЮЛ. В-третьих, запись о недостоверности несёт существенные репутационные риски. Навряд ли кто-то захочет работать с компанией, имеющей запись о недостоверности сведений.

Так, за 7 месяцев 2020 года в отношении организаций, зарегистрированных на территории Орловской области получено 149 заявлений по форме Р34002, по результатам проверки которых было внесено 68 записей о недостоверности сведений, в отношении 43 юридических лиц проверочные мероприятия в настоящее время продолжаются.

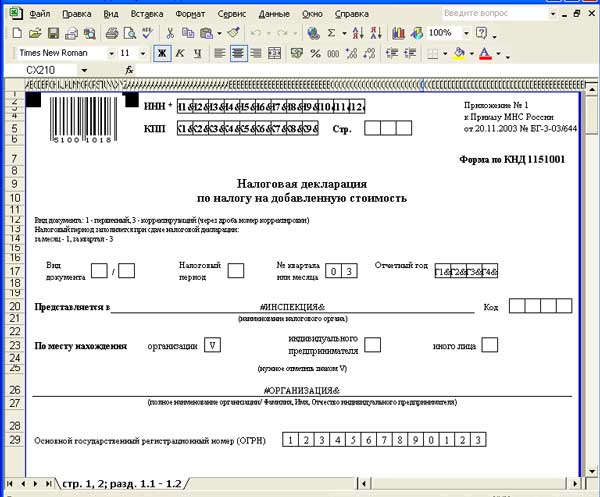

Минфин ужесточает правила подачи налоговых деклараций

Налоговая декларация будет признаваться неподанной, если ее подаст человек, не уполномоченный представлять организацию. Такая новация содержится в новом законопроекте о внесении изменений в ст. 80 и 88 ч. I Налогового кодекса (НК) РФ. Основаниями для непринятия налоговой декларации также могут оказаться недостоверные сведения об организации или ее отсутствие в ЕГРЮЛе, исключение компании или ИП из реестра. В случае выявления хотя бы одного из указанных признаков в налоговой отчетности она будет считаться неподанной. Это может усложнить работу компаний, считают юристы.

Сейчас ФНС может принять или отказать в приеме при подаче декларации не в ту налоговую; без подписи ответственного лица; без документов, удостоверяющих личность ответственного физического лица. При этом перечень оснований для отказа может отличаться для деклараций в электронном и бумажном виде, говорится в приказе ФНС от 08.07.2019 № ММВ-7-19/343.

При этом перечень оснований для отказа может отличаться для деклараций в электронном и бумажном виде, говорится в приказе ФНС от 08.07.2019 № ММВ-7-19/343.

В законе эти основания не перечислены, обращают внимание юристы. «На практике отказы в приеме деклараций по основаниям, предусмотренным в проекте закона, существовали и ранее, однако их перечень был урегулирован только на уровне ведомственных актов ФНС, – поясняет партнер налоговой практики CMS Russia Гайк Сафарян. – При этом в НК РФ прямо закреплено, что налоговый орган не вправе отказать в принятии налоговой декларации, если она предоставлена налогоплательщиком в установленной для этого форме».

Уже сейчас налоговая может не принять декларацию по причинам, перечисленным в законопроекте. «Например, ИФНС может отказать в приеме декларации, если она подписана лицом, у которого отсутствуют полномочия подтверждать достоверность и полноту указанных сведений», – отмечает партнер юридической компании «Генезис» Василий Сосновский. Однако чаще всего налоговики идут навстречу налогоплательщику и принимают декларации даже с изъянами, а исправить недочеты сейчас можно без риска каких-либо санкций, указывает юрист.

Однако чаще всего налоговики идут навстречу налогоплательщику и принимают декларации даже с изъянами, а исправить недочеты сейчас можно без риска каких-либо санкций, указывает юрист.

Законопроект Минфина направлен на борьбу с подачей притворных деклараций. «Минфин четко хочет определить в НК шесть оснований, при наличии которых налоговая инспекция сможет отказать в приеме деклараций», – поясняет Сосновский. Хотя от новых правил могут пострадать и добросовестные налогоплательщики. «На практике иногда случаются ситуации, когда работающие организации не могут сдать декларацию по НДС из-за необоснованного отказа ФНС, – приводит пример руководитель департамента бухгалтерского учета аудиторско-консалтинговой группы «Градиент Альфа» Анна Шаталова. – Такая декларация сдается исключительно в электронном формате. Если ее не принимают, организации грозит не только штраф за несвоевременную сдачу декларации, но и приостановление операций по банковским счетам (из-за несдачи декларации в течение 10 дней). Также возникнут проблемы у контрагентов-покупателей, которые не смогут подтвердить вычеты по НДС, пока не будет принята электронная декларация у организации-поставщика». При новых требованиях риск возникновения таких ситуаций может возрасти.

Также возникнут проблемы у контрагентов-покупателей, которые не смогут подтвердить вычеты по НДС, пока не будет принята электронная декларация у организации-поставщика». При новых требованиях риск возникновения таких ситуаций может возрасти.

При этом юристы обращают внимание, что предложенный перечень оснований лишь усложнит деятельность добросовестных организаций и почти не повлияет на мошеннические. «Предложенный перечень оснований недостаточный для того, чтобы выявлять новых недобросовестных налогоплательщиков, – замечает Сосновский. – Владельцы фирм-однодневок смогут его обойти, например, с помощью использования электронной цифровой подписи, оформленной на номинальных директоров».

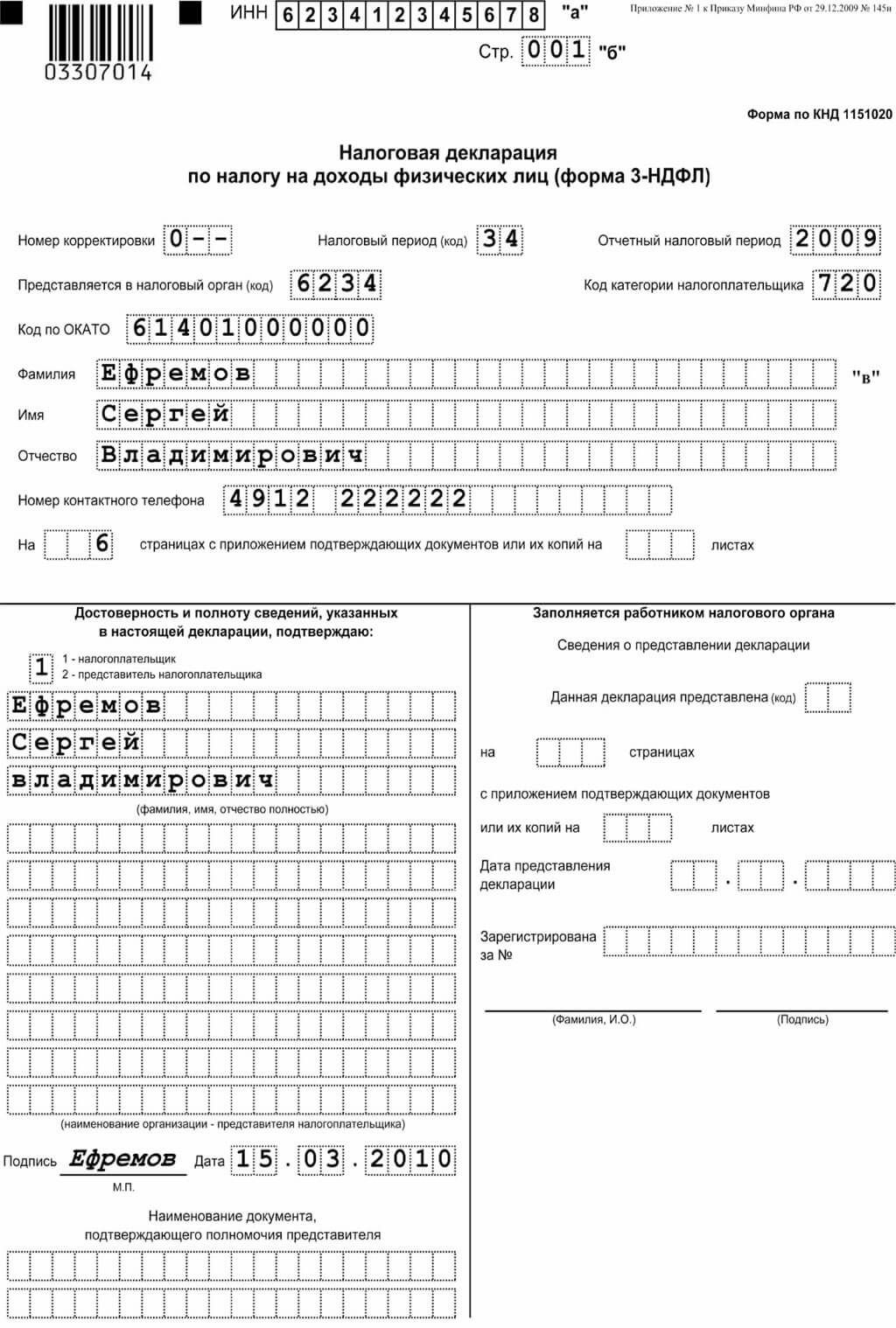

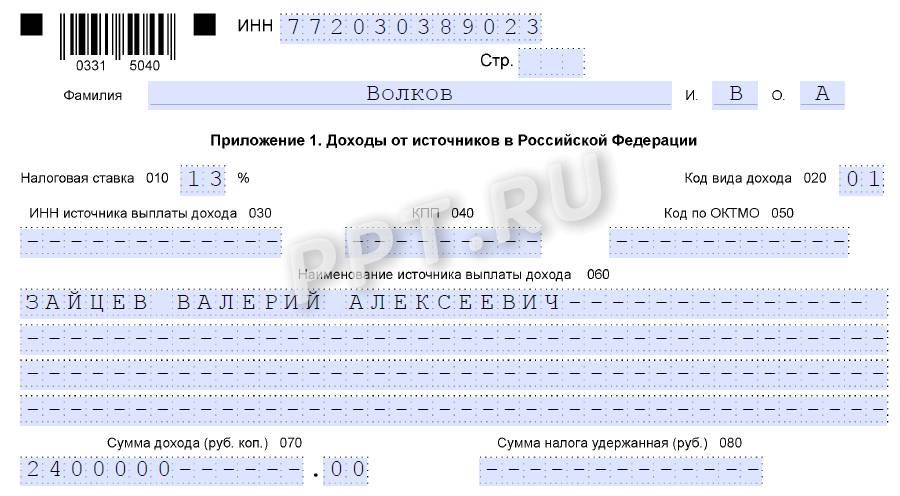

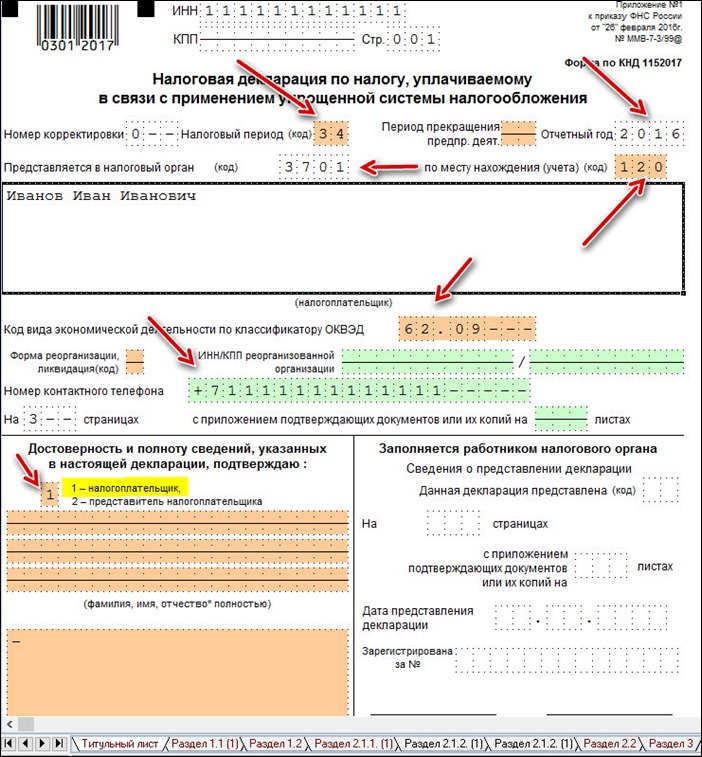

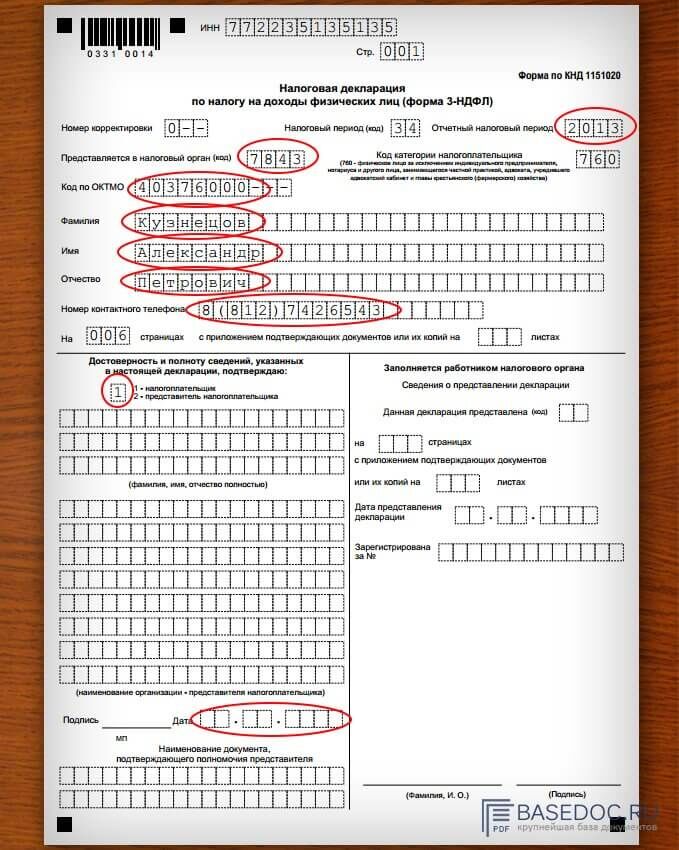

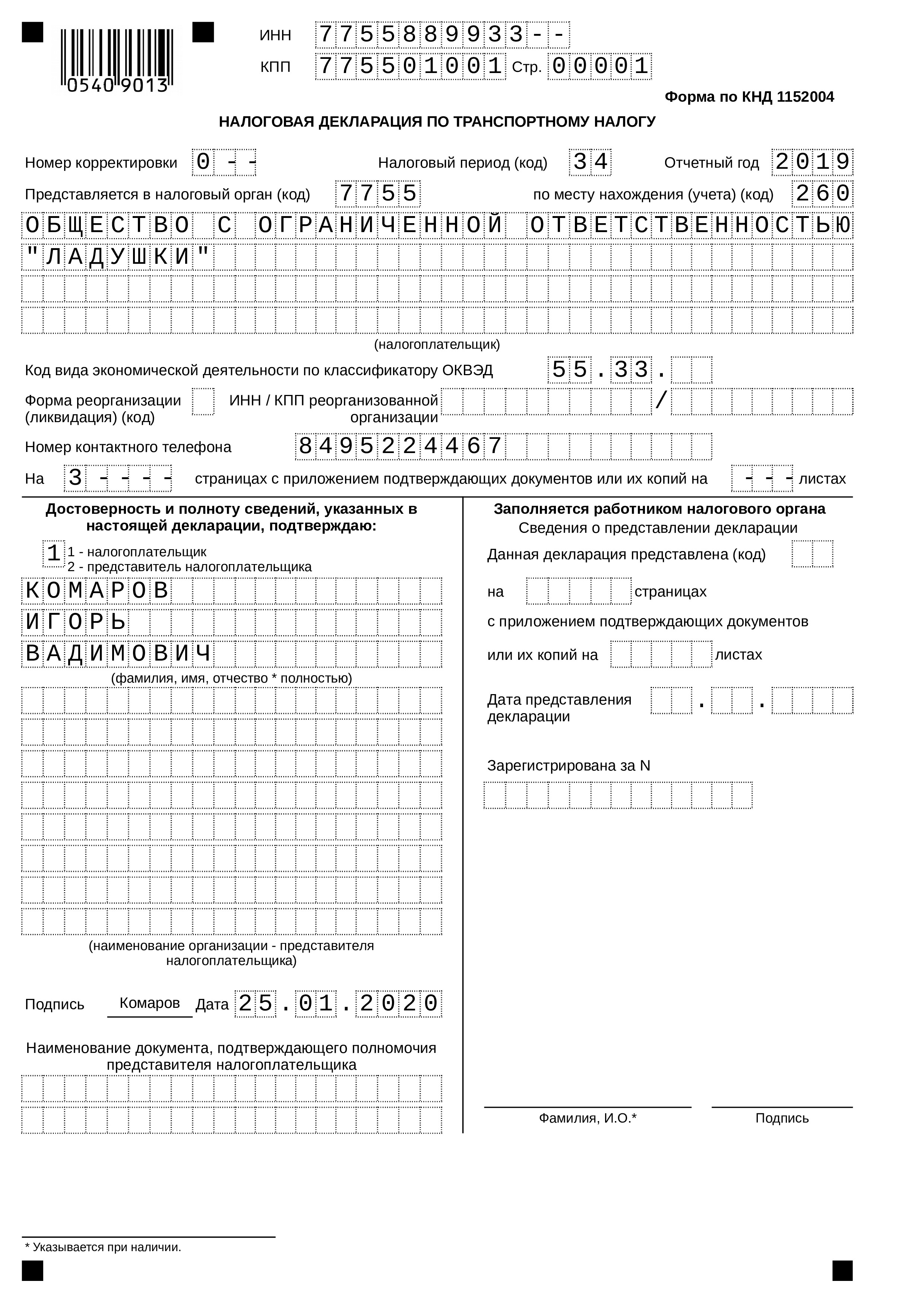

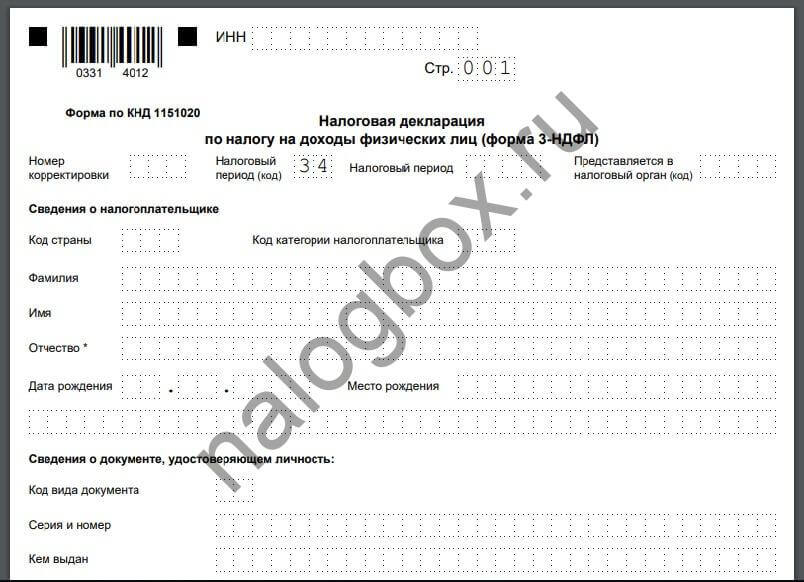

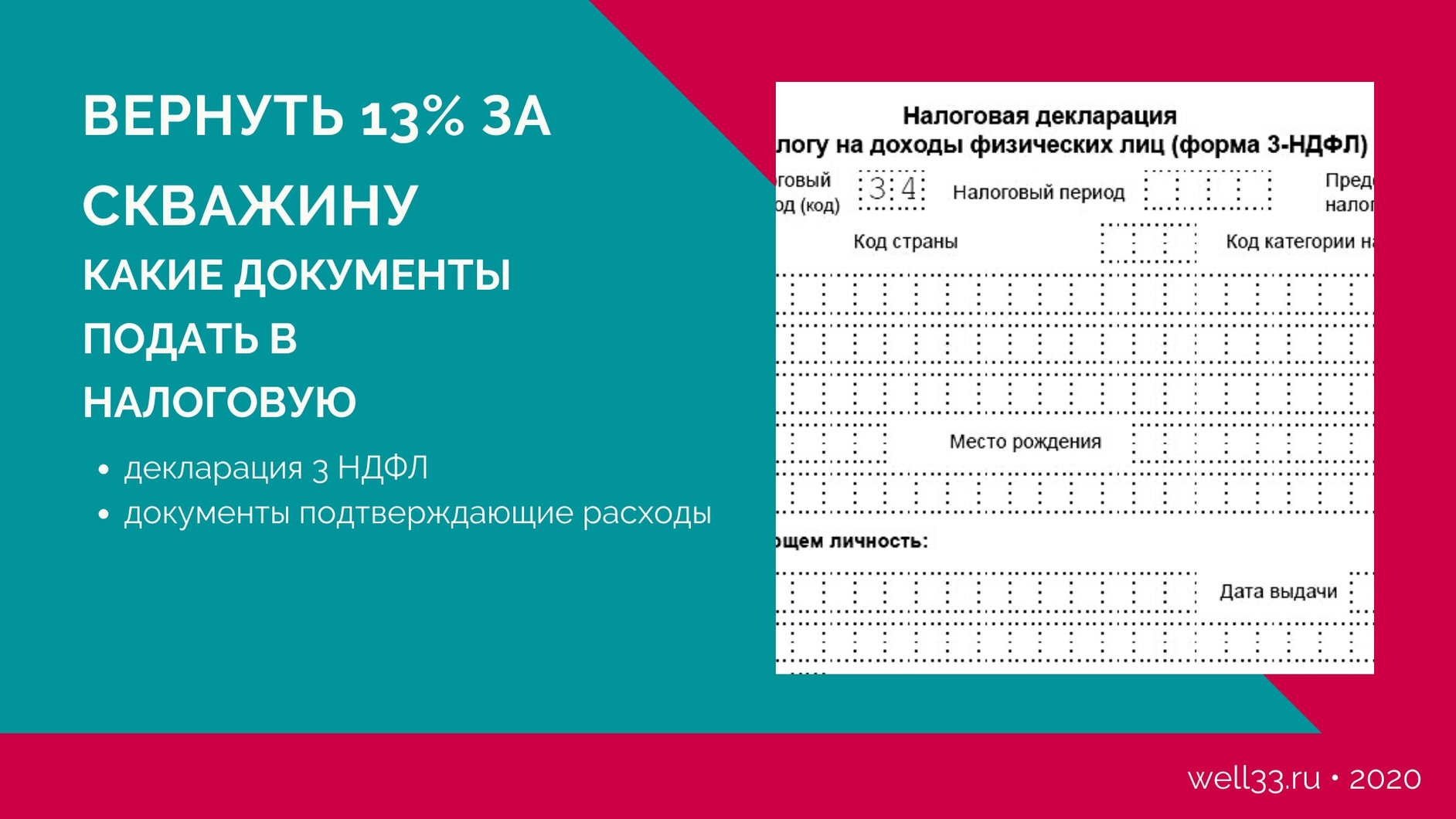

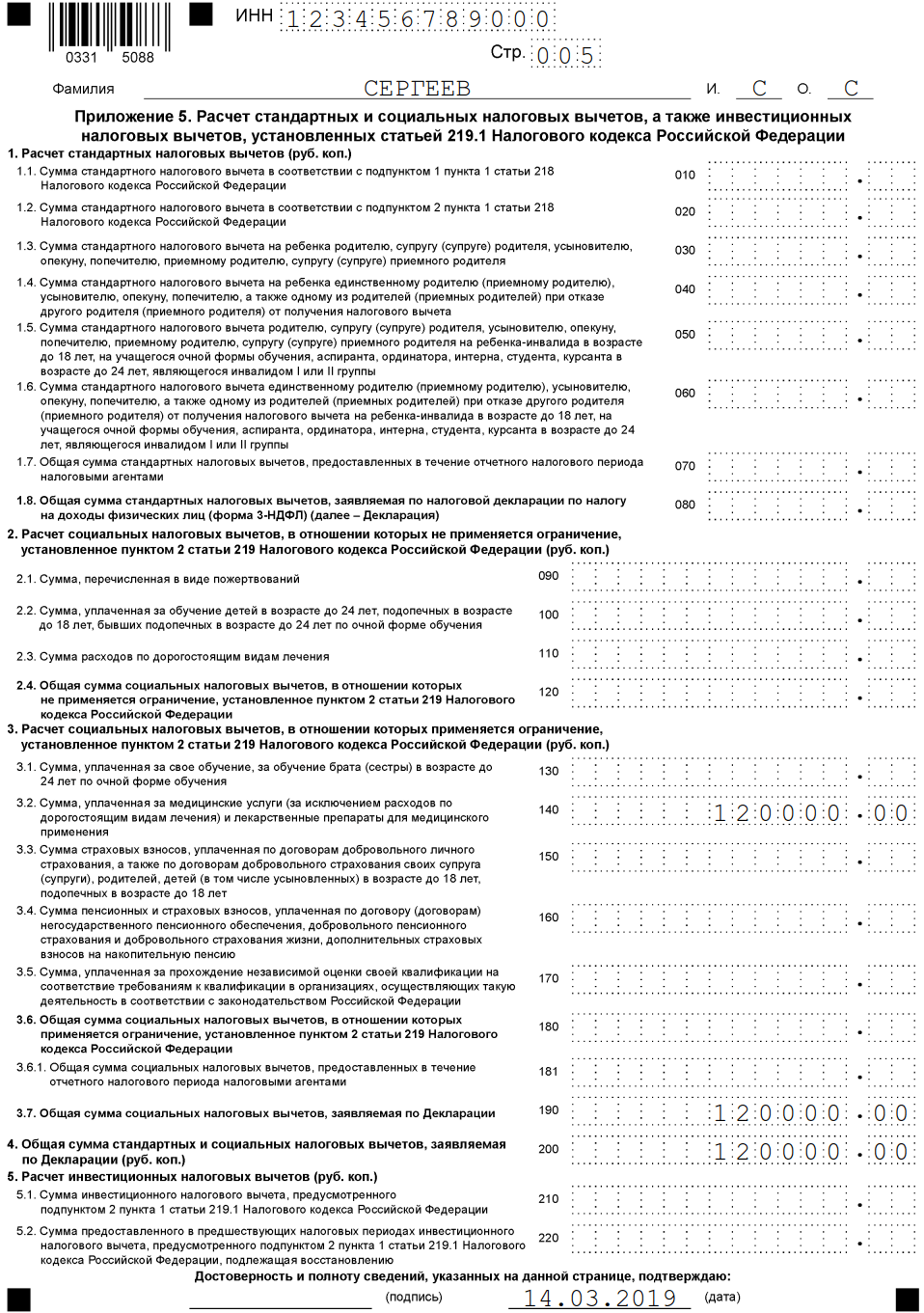

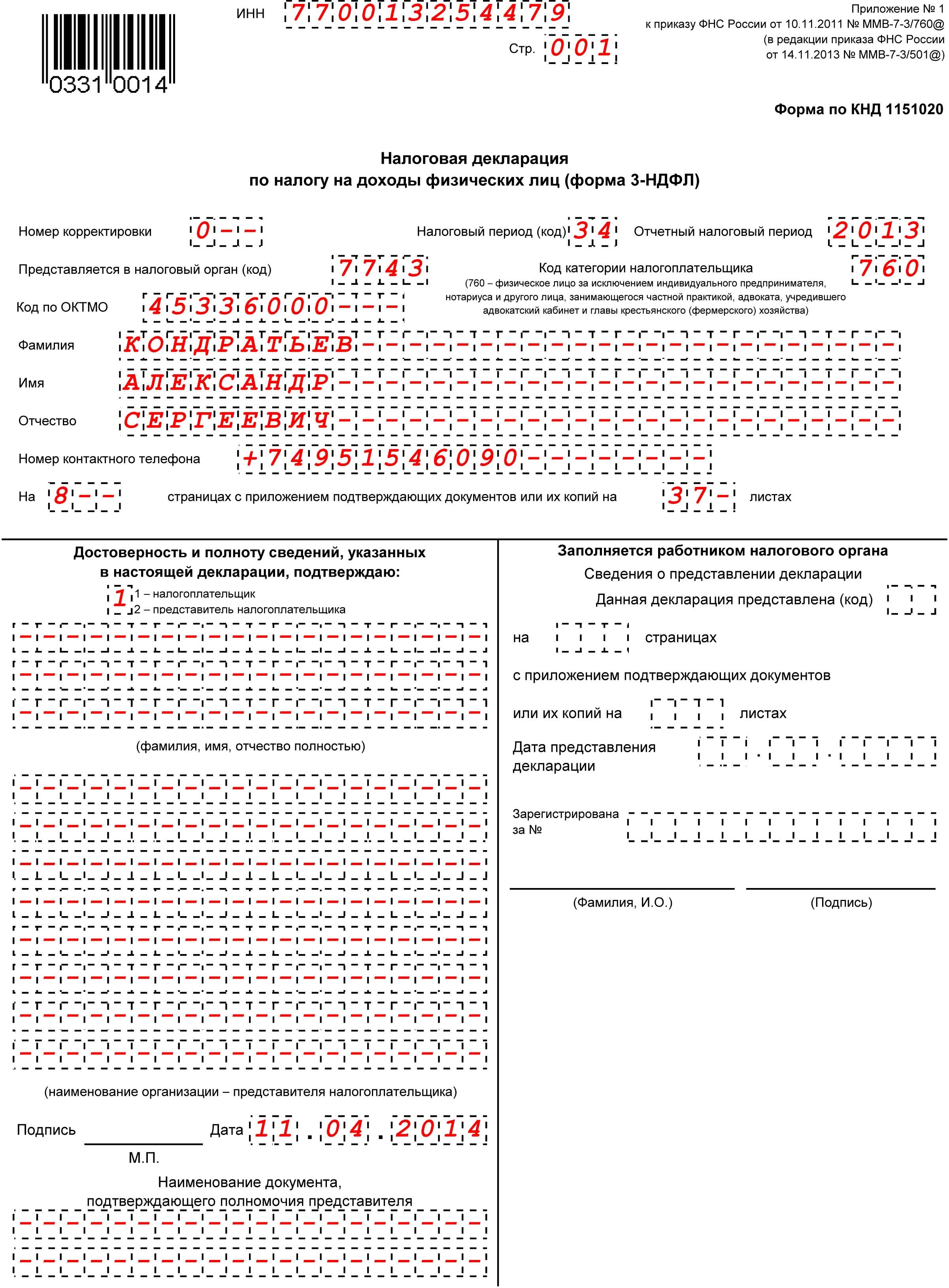

Код налогового периода в 3-НДФЛ декларации. Как узнать налоговый период?

08 января 2021

08.01

4 минуты

4 мин.

12 221

407

0

Автор статьи

Главный специалист по налогообложению • Стаж 20 летВ данной статье мы рассмотрим, что такое налоговый период, какими сроками он исчисляется, а также что такое код налогового периода в декларации, что он обозначает, и как нужно заполнять декларацию 3-НДФЛ, чтобы отчитаться по налогам.

Содержание статьи

Что такое налоговый период

То, что для обычных людей месяц, квартал или год – для инспекторов – налоговый период. То есть определенный срок, за который вы подаете декларацию, в которой отчитываетесь за свои доходы, чтобы потом заплатить положенный налог на доходы физических лиц (НДФЛ) (ст. 55 НК РФ) .

Это очень важный момент, какой код где ставить, чтобы не возникло никаких накладок и ошибок, которые могут привести к неприятным последствиям. Никому не хочется тратить время на разбирательства с ИФНС по поводу отчетных деклараций.

Поэтому для упрощения системы и были придуманы коды, соответствующие каждый своему налоговому периоду.

Читайте также

Какие бывают налоговые периоды и какие коды им соответствуют

Периоды бывают разными – от месяца до года, в зависимости от того, кто отчитывается. Код, разумеется, меняется в зависимости от временного промежутка.

Как указать налоговый период? Код налогового периода нужно фиксировать на титульном листе декларации.

Каждый код относится к отдельному налоговому периоду, например:

21 – квартал

31 – первое полугодие

33 – девять месяцев

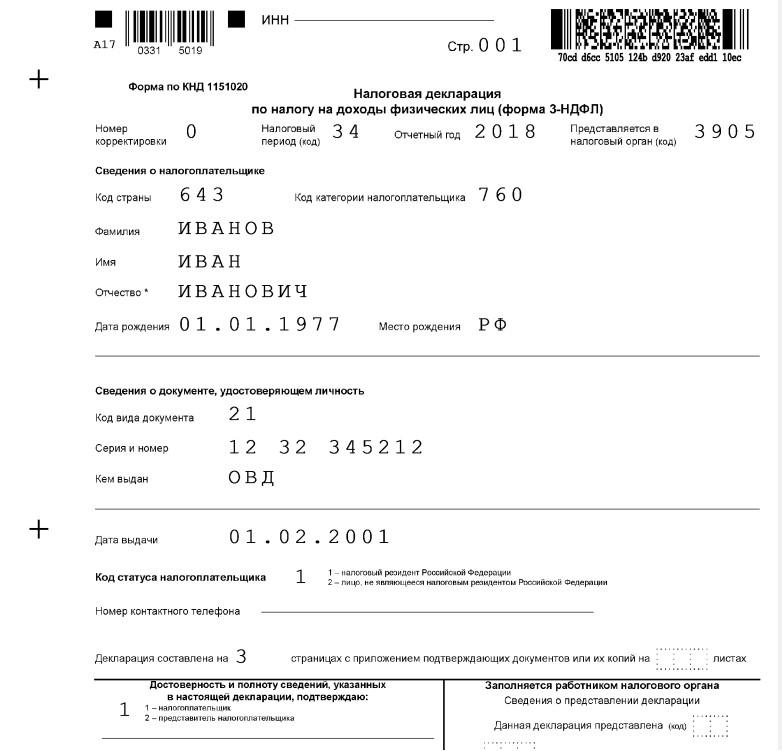

34 – календарный год

Именно код 34 нужно ставить при заполнении 3-НДФЛ (Приказ ФНС России от 23.09.2019 № ММВ-7-3/475@)

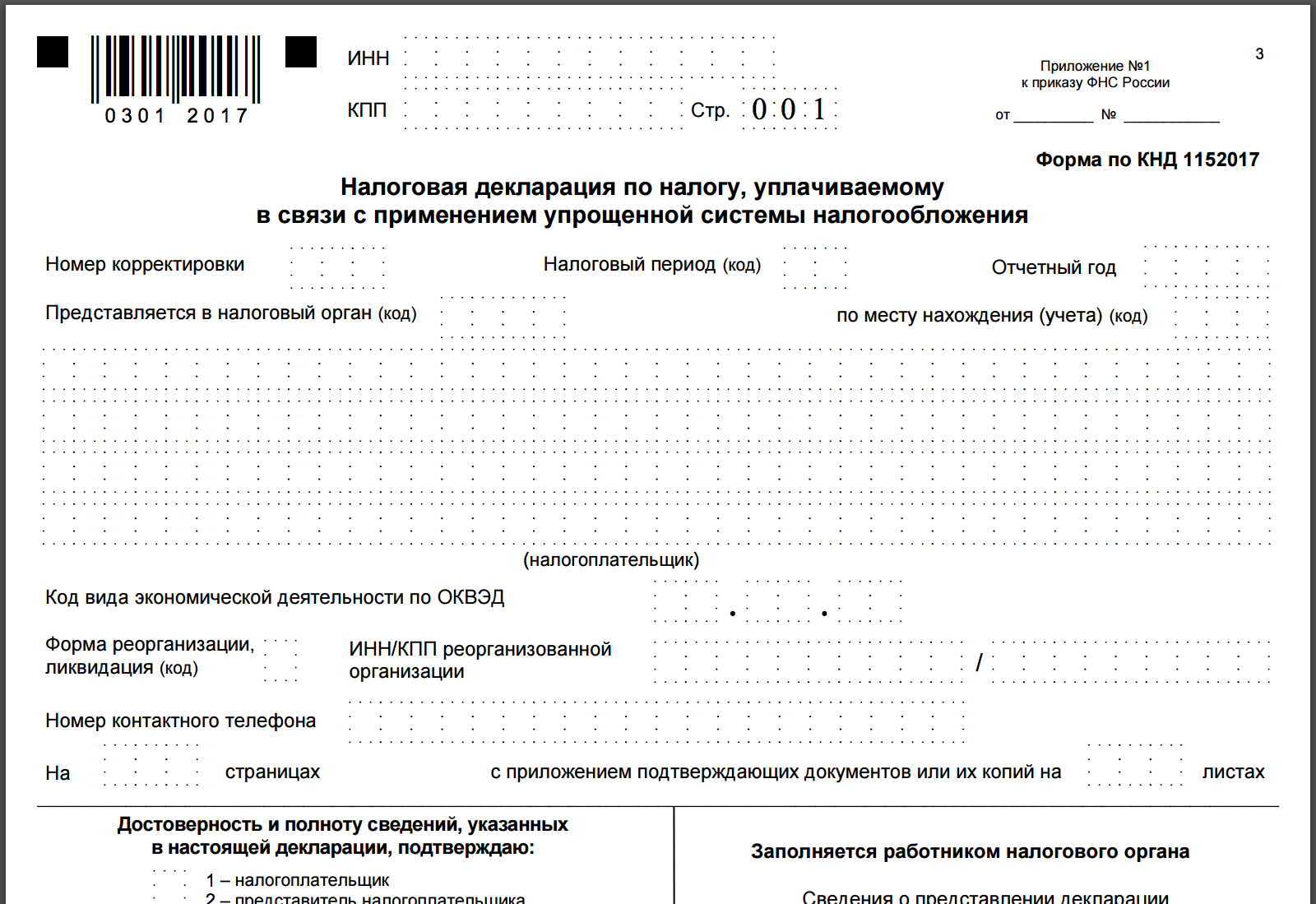

Что такое 3-НДФЛ

3-НДФЛ – это отчетный документ, который заполняется налогоплательщиками. НДФЛ – налог на доходы физических лиц, отсюда и название формы. В 3-НДФЛ отображаются ваши доходы и расходы, из который по итогу высчитывается налог, подлежащий уплате или возврату.

Код для декларации 3-НДФЛ

Как мы уже сказали выше, код налогового периода для заполнения декларации о доходах по форме 3-НДФЛ будет 34. Для чего же нужно подавать 3-НДФЛ?

Если вы хотите получить вычет через ФНС

Если у вас был доход, с которого нужно заплатить 13% НДФЛ (продажа квартиры, машины, сдача квартиры в аренду и т.

Если работодатель по какой-то причине не удержал с вас 13% НДФЛ.

3-НДФЛ подается за прошедший календарный год. То есть в 2020 г. вы подаете декларацию за доходы в 2019 г., в 2021 г. – за 2020г. и т.д.

Имейте в виду — отчитаться за доходы и заплатить налог — ваша обязанность. А подача декларации для вычета — ваше право.

Декларация должна подаваться не позднее 30 апреля года, следующего за отчетным. А оплатить налог вам нужно не позднее 15 июля года, следующего за отчетным.

То есть, подавая отчетность за 2020 г., вы должны это сделать не позднее 30 апреля 2021 г (п.1 ст. 229 НК РФ), а оплатить налоги не позднее 15 июля 2021 г (п. 6 ст. 227 НК РФ).

Читайте также

В случае, если вы подаете 3-НДФЛ для получения вычета, то вам не нужно ориентироваться на даты. Чтобы получить вычет, нужно просто дождаться окончания календарного года, в котором были расходы (для вычета, например, за обучение или лечение), или в котором вы вступили в право собственности или подписали акт приема-передачи при покупке по ДДУ (для имущественного вычета).

Подать 3-НДФЛ для вычета вы можете за три предыдущих года. Например, в 2021 г. это будут 2018, 2019, 2020 гг.

Также имейте в виду, что вы можете подать декларацию как в отделении ФНС, так и электронно — через сайт ФНС (код налогового органа посмотрите на сайте ФНС). Также вы можете использовать сторонний сервис, например, Налогия. Мы сделаем всю работу за вас.

Для оформления понадобятся данные ИНН, паспорта и других документов.

Через сайт иногда оформлять удобнее, так как если вы ошиблись и случайно поставили другой код, можно это просто исправить, и не придется переписывать все заново.

Теперь вы знаете, что значит какой код налогового периода нужно проставлять в декларации 3-НДФЛ. Сохраняйте нашу статью, чтобы не потерять!

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников

Новые требования к оформлению УКЭП для нужд юрлиц и ИП в 2022 году

8 главных правил

1. Удостоверяющие центры (АУЦ), получившие аккредитацию до 1 июля 2020 года были вправе создавать и выдавать квалифицированные сертификаты лишь до 1 июля 2021 года (п. 3 ст. 3 Федерального закона от 27.12.2019 № 476-ФЗ).

Удостоверяющие центры (АУЦ), получившие аккредитацию до 1 июля 2020 года были вправе создавать и выдавать квалифицированные сертификаты лишь до 1 июля 2021 года (п. 3 ст. 3 Федерального закона от 27.12.2019 № 476-ФЗ).

2. Квалифицированные сертификаты, выданные вышеуказанными АУЦ, в любом случае не действуют после 31 декабря 2021 года (п. 4 ст. 3 Федерального закона от 27.12.2019 № 476-ФЗ).

3. Сроки действия УКЭП, оформленных в АУЦ, прошедшем аккредитацию после 1 июля 2020 года:*

— Если АУЦ прошел аккредитацию после 1 июля 2020 года, он имеет право выдавать сертификаты УКЭП для юридических и физических лиц и после указанной даты. При этом для юридических лиц, ИП и нотариусов выдача сертификатов УКЭП такими АУЦ возможна до 31 декабря 2021 года включительно.

— Сертификат УКЭП физического лица, выданный таким АУЦ после указанной аккредитации, действует до окончания срока – без ограничения по 1 января 2022 года.

— Сертификаты УКЭП юрлица и ИП, выданные таким АУЦ после указанной аккредитации, действует до окончания срока, но не более чем до 1 января 2022 года.

— Сертификат УКЭП нотариуса, выданный таким АУЦ после указанной аккредитации, действует до окончания срока – без ограничения по 1 января 2022 года (пп. 3 п. 1 ст. 17.2 не содержит указания на то, что после 01.01.2022 нотариусу необходимо применять только УКЭП, выданную ФНС – в отличие от формулировки в отношении ЮЛ и ИП. Сказано лишь, что с этой даты УКЭП выдается ФНС).

* (п. 3, 4 ст. 3, пп. 1 п. 1, пп. 3 п. 1 ст. 17.2, ст. 17.3, Федерального закона № 63-ФЗ в редакции, действующей с 2022 г.).

Перечень АУЦ, с указанием даты аккредитации опубликован на сайте Минцифры России в разделе «Аккредитация удостоверяющих центров».

Напомним, что удостоверяющий центр Такском 18 мая 2021 года в соответствии с решением Правительственной комиссии первым в России получил аккредитацию согласно новым требованиям. И продолжает оформлять электронные подписи юрлицам, индивидуальным предпринимателям и физлицам в полном соответствии с требованиями обновлённого Федерального закона № 63-ФЗ.

И продолжает оформлять электронные подписи юрлицам, индивидуальным предпринимателям и физлицам в полном соответствии с требованиями обновлённого Федерального закона № 63-ФЗ.

4. С 1 января 2022 года квалифицированный сертификат УКЭП юридического лица выдается только удостоверяющим центром ФНС. В качестве владельца квалифицированного сертификата указывается также физическое лицо, действующего от имени юридического лица без доверенности (пп. 1 п. 1 ст. 17.2 Федерального закона № 63-ФЗ «Об электронной подписи», Письма ФНС России от 16.03.2021 № ПА-19-24/151@, от 15.02.2021 № ПА-2-24/264@).

Квалифицированную электронную подпись кредитных организаций, операторов платежных систем, некредитных финансовых организаций и индивидуальных предпринимателей, занимающихся соответствующими видами деятельности, можно будет получить в Удостоверяющем центре Центрального банка Российской Федерации (п. 2 ст. 17.2 Федерального закона № 63-ФЗ).

Квалифицированную электронную подпись должностных лиц государственных органов, органов местного самоуправления либо подведомственных государственному органу или органу местного самоуправления организации можно будет получить в Удостоверяющем центре Федерального Казначейства (п. 3 ст. 17.2 Федерального закона № 63-ФЗ).

3 ст. 17.2 Федерального закона № 63-ФЗ).

5. Квалифицированная электронная подпись индивидуального предпринимателя выдается с 1 января 2022 года только удостоверяющим центром ФНС с указанием также физического лица, являющегося ИП, в качестве владельца данного сертификата (п. 1 ст. 17.3 Федерального закона № 63-ФЗ).

6. Чтобы обеспечить «бесшовный» переход к новому порядку выпуска УКЭП юридического лица или ИП такие квалифицированные электронные подписи можно получить в Удостоверяющем центре ФНС России с 1 июля 2021 года (см. подробнее). Обращаться заявителям (руководителям организаций и ИП) следует в территориальные налоговые органы.

7. АУЦ ФНС России вправе уполномочить доверенных лиц принимать заявления на выдачу УКЭП, а также вручать квалифицированные сертификаты электронных подписей от имени АУЦ ФНС России (п. 4 ст. 13, п. 6.1 ст. 5 Федерального закона № 63-ФЗ, п. 8 Порядка реализации ФНС функций АУЦ и исполнения его обязанностей, утв. Приказом ФНС России от 30.12.2020 № ВД-7-24/982@).

Приказом ФНС России от 30.12.2020 № ВД-7-24/982@).

8. Если организация нуждается в том, чтобы от ее имени действовало физическое лицо, не являющееся ее руководителем, электронный документ подписывается УКЭП такого физического лица. В квалифицированном сертификате этой подписи организация не будет указана. Для действий от имени организации этому физическому лицу оформляется доверенность в электронной форме, подписанная УКЭП руководителя организации (пп. 2 п. 1 ст. 17.2 Федерального закона № 63-ФЗ). Аналогичные правила определены для гражданина, представляющего ИП (п. 2 ст. 17.3 Федерального закона № 63-ФЗ). Таких уполномоченных представителей у организации или ИП может быть любое количество: как из числа сотрудников, так и из числа третьих лиц. Квалифицированную электронную подпись физических лиц, в т.ч. физических лиц, действующих от имени юридического лица (ИП) по доверенности, можно получать в коммерческих АУЦ после их аккредитации в соответствии с новыми требованиями законодательства об электронной подписи.

9 важных подробностей

1. УКЭП для юридического лица (на имя лица, имеющего право действовать от имени организации без доверенности) и для ИП оформляются по новым правилам бесплатно.

2. Исходя из положений подпункта «л» пункта 1 статьи 5 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в Едином государственном реестре юридических лиц (ЕГРЮЛ) содержатся сведения о лице, имеющем право без доверенности действовать от имени юридического лица. Обычно это директор организации, однако учредительным документом может быть предусмотрено, что полномочия выступать от имени юридического лица могут быть предоставлены нескольким лицам (п. 1 ст. 53, п. 3 ст. 65.3 ГК РФ). Если соответствующие сведения внесены в ЕГРЮЛ, АУЦ ФНС России выдаст УКЭП на каждого из них в случае их обращения.

3. Квалифицированные сертификаты для руководителей организаций и для ИП выдаются территориальными налоговыми органами по предварительной записи.

4. Квалифицированный сертификат записывается на предоставляемый заявителем носитель ключевой информации, сертифицированный ФСТЭК России или ФСБ России. АУЦ ФНС России поддерживает ключевые носители формата USB Тип-А, в частности: Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta-2 ГОСТ, JaCarta LT, ESMART Token, ESMART Token ГОСТ и другие, соответствующие установленным требованиям (п.

5. На создание квалифицированного сертификата регламент отводит от 15 минут до 5 календарных дней с момента подачи заявления. Выдается он заявителю в течение 5 календарных дней после даты получения им уведомления о прохождении проверок сведений, указанных в заявлении. В случае неявки заявителя в указанный срок заявление на выдачу УКЭП аннулируется (п. 26-27 Порядка реализации ФНС функций АУЦ и исполнения его обязанностей, утв. Приказом ФНС России от 30. 12.2020 № ВД-7-24/982@) и нужно будет начинать все сначала.

12.2020 № ВД-7-24/982@) и нужно будет начинать все сначала.

6. Выдаваемые во втором полугодии 2021 г. АУЦ ФНС России квалифицированные сертификаты УКЭП имеют срок действия 15 месяцев и могут использоваться для сдачи отчетности и ведения хозяйственной деятельности в рамках Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

7. Выданные АУЦ ФНС России квалифицированные сертификаты УКЭП он же и будет аннулировать в случаях, предусмотренных законодательством (п. 1 ст. 13, п. 6.1 ст. 14 Федерального закона № 63-ФЗ). Например, если не подтверждено, что ключ ЭП находится в распоряжении и под контролем владельца сертификата электронной подписи. В частности, руководитель организации или ИП обязаны не использовать ключ электронной подписи и немедленно обратиться в АУЦ для прекращения действия квалифицированного сертификата при наличии оснований полагать, что конфиденциальность ключа электронной подписи была нарушена (п. 6 ст. 17 Федерального закона № 63-ФЗ). Пп. 1 п. 1 ст. 10 этого же закона обязывает владельца УКЭП не допускать использование принадлежащего ему ключа электронной подписи иным лицом. Эти правила необходимо учитывать, решая вопрос о необходимости оформления УКЭП для других физических лиц, которые в рамках своих должностных обязанностей или иных полномочий будут действовать от имени организации (ИП).

17 Федерального закона № 63-ФЗ). Пп. 1 п. 1 ст. 10 этого же закона обязывает владельца УКЭП не допускать использование принадлежащего ему ключа электронной подписи иным лицом. Эти правила необходимо учитывать, решая вопрос о необходимости оформления УКЭП для других физических лиц, которые в рамках своих должностных обязанностей или иных полномочий будут действовать от имени организации (ИП).

8. При использовании УКЭП физических лиц, действующих от имени организации или ИП по доверенности, важно помнить, что это должна быть электронная доверенность за подписью (УКЭП) руководителя организации или ИП. Она включается в пакет электронных документов, если иной порядок представления такой доверенности не предусмотрен соглашениями при взаимодействии юридических лиц и индивидуальных предпринимателей между собой или НПА (пп. 2 п. 1 ст. 17.2, п. 2 ст. 17.3 Федерального закона № 63-ФЗ). В случае подписания таким лицом налоговой отчетности от имени налогоплательщика или налогового агента электронная доверенность прилагается к налоговой декларации (расчету) (п. 5 ст. 80 НК РФ).

5 ст. 80 НК РФ).

9. Указанная выше электронная доверенность могла быть выдана организацией или ИП давно. Заменять ее в связи с изменениями в Федеральном законе № 63-ФЗ нет необходимости. Если она подписана УКЭП руководителя организации или ИП, выданной даже задолго до рассматриваемой нами реформы, это не делает ее недействительной. Она будет актуальна до истечения срока или отмены. Главное, чтобы на момент ее выдачи квалифицированный сертификат УКЭП представляемого лица был действителен. Истечение срока действия сертификата ключа подписи, которой была подписана доверенность, также не лишает ее юридической значимости, как и смена руководителя организации (ст. 188 ГК РФ, п. 2 ст. 11 Федерального закона № 63-ФЗ, Определение Верховного Суда РФ от 02.10.2014 № 310-ЭС14-2801 по делу № А08-8904/2012, Решение Верховного Суда РФ от 06.02.2019 № 6-ААД19-1, Апелляционное определение Московского городского суда от 22.11.2018 по делу № 33-42328/2018, Письмо ФНС России от 18. 11.2019 № БС-4-11/23406@).

11.2019 № БС-4-11/23406@).

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Новости — Правительство России

О мерах по противодействию новой коронавирусной инфекции в России.

Из стенограммы:

Дом Правительства, Москва

Брифинг руководителя Роспотребнадзора Анны Поповой

А.Попова: Сегодня

три месяца, как мы боремся с новой инфекцией. Борется весь мир. Я напомню, что

31 декабря предыдущего года Китайская Народная Республика объявила об

осложнении эпидемиологической ситуации в Китае, сообщила об этом во Всемирную

организацию здравоохранения. Именно с этого дня мы отсчитываем комплекс

мероприятий, которые мы проводили и проводим под руководством оперативного

штаба Правительства Российской Федерации, Правительства Российской Федерации,

руководства страны.

Первый барьер, который мы поставили и который работает на сегодняшний день, – это санитарно-карантинный контроль на пунктах пропуска на границе. На сегодняшний день досмотрено 5 333 242 человека. И мы эту работу продолжаем. Плотность контроля на границе остаётся крайне важным элементом защиты населения Российской Федерации от этой, абсолютно понятно, крайне серьёзной на сегодняшний день и сложной проблемы.

Мы видим целый ряд стран, в которых ситуация развивается по крайне неблагоприятному сценарию, имеет взрывной рост, рост по экспоненте. Российская Федерация сегодня взрывного роста не имеет, мы держим несколько дней подряд на одном и том же коэффициенте прирост – 1,2. И для этого принимается целый ряд мер, я скажу об этом чуть позже.

Я бы хотела отметить, что каждая эпидситуация

развивается в четырёх фазах, это общепринятое правило.

Первая фаза – это когда есть угроза или есть абсолютно единичные случаи, которые регистрируются.

Вторая фаза – когда есть единичные случаи завоза, которые мы определяем, но нет последовательного распространения в стране.

Третья – когда есть заболевшие, связанные с теми, кто привёз инфекцию. Как правило, это уже большее количество людей.

И четвёртая – когда источник инфекции для каждого заболевшего установить не удаётся, то есть когда это развитая ситуация и заболевших большое количество.

Российская Федерация – страна очень большая, мы этим гордимся. С огромным количеством регионов. 85 субъектов Российской Федерации сегодня находятся в разной стадии развития эпидемиологической ситуации.

Брифинг руководителя Роспотребнадзора Анны Поповой

За период этих

трёх месяцев нам удалось отразить, так скажем, три атаки.

Первая – когда очаг, мощный и большой, был в Китайской Народной Республике, с которой у нас огромная сухопутная граница и очень интенсивные миграционные связи. Но нам удалось выполнить весь объём необходимых ограничительных мероприятий и сократить количество заболевших всего до двух человек – граждан Китайской Народной Республики (напомню об этом). Распространения эта ситуация не получила.

Следующий этап был, когда наши сограждане вернулись после коротких праздников в 20-х числах февраля, и нам тоже удалось локализовать эту ситуацию. Она развивалась в течение последующих двух недель.

И после длительных выходных, с февральских по мартовские, после выходных дней

начала марта большое количество россиян вернулось в страну. В этот

период уже были очень серьёзные осложнения эпидситуации во многих странах мира.

Здесь мы получили серьёзный рост регистрации случаев, связанных с возвращением

наших граждан из разных стран, и затем – возникновение контактных случаев по

приехавшим.

На сегодняшний день в разных субъектах Российской Федерации разное развитие эпидситуации. Сегодня 45 субъектов находятся в первой или второй фазе эпидемического процесса. Остальные субъекты – в третьей, между третьей и четвёртой, то есть там эпидпроцесс нарастает. Каждой фазе развития эпидпроцесса соответствуют свои противоэпидемические мероприятия, свои ограничения, которые предпринимаются в каждом субъекте или в нескольких субъектах, как это происходит в Московской агломерации, для противодействия распространению столь опасного вируса.

Эти решения принимаются, вся система ограничений реализуется в соответствии с законом о санэпидблагополучии населения – 52-м федеральным законом, на основании очень серьёзного и подробного эпидемиологического анализа (и оперативного, и ретроспективного), с учётом всех данных мониторинга, прогнозов и оценки рисков.

Главные государственные

санитарные врачи в субъектах готовят свои предложения или предписания главам

субъектов. На основании этих документов решения о тех или иных ограничениях

принимаются главами субъектов Российской Федерации, высшими должностными лицами

исполнительной власти в каждом из субъектов. Поэтому эти

решения могут быть не абсолютно одинаковыми. Они соответствуют той ситуации,

которая складывается.

Поэтому эти

решения могут быть не абсолютно одинаковыми. Они соответствуют той ситуации,

которая складывается.

Но учитывая, что общая ситуация в стране на сегодняшний день, как я уже сказала, не имеет взрывного роста, что связано в значимой степени с тем, что мы принимаем своевременно все необходимые меры, одной из крайне важных мер является сокращение контактов.

Я хочу сказать, что всем четырём фазам свойственны и общие требования. Где-то есть отдельные. Но самое главное, самое важное требование для любой инфекционной болезни – это ограничение контактов. Инфекционная болезнь передаётся от человека к человеку, и главный способ её остановить – это прекратить непосредственное общение людей друг с другом и таким образом остановить передачу инфекции от одного человека к другому.

Самое первое,

что было сделано, это прекращение массовых мероприятий, спортивных мероприятий,

приостановление деятельности тех объектов, где люди общаются между собой очень

много. Это, безусловно, режим самоизоляции, когда люди находятся дома. И

конечно, крайне важно – режим самоизоляции для групп риска.

И

конечно, крайне важно – режим самоизоляции для групп риска.

Группы риска были определены с самого начала – и в одном из первых постановлений Главного государственного санитарного врача было предписано обратить особое внимание и взять на учёт всех людей старше 65 лет и людей с хронической патологией, для того чтобы защитить именно их. Они болеют тяжелее всех, они требуют самого большого медицинского обеспечения в период своей болезни. И вот такие люди должны и в сегодняшний период, и до самого окончания эпидситуации находиться дома и сократить свои контакты до минимума, что и было сделано.

И конечно, когда

ситуация развивается, очень важно сократить количество контактов, как я уже

сказала. Эта неделя (а по факту это больше семи дней, это девять-десять дней),

когда мы разобщены, когда мы имеем возможность не общаться даже в рабочих

условиях, – это большой вклад в дело противодействия распространению нового

вируса. Это крайне важное решение, крайне важный указ, который позволяет

снизить степень распространения и скорость распространения вируса, что,

безусловно, сегодня присутствует и будет присутствовать какое-то время.

Вы знаете, что период инкубации для этого вируса – 14 дней. И период разрыва связей передачи тоже должен быть не менее 14 дней. Но 14 дней – это, конечно, недостаточно. Этих дней в разных ситуациях должно было бы быть больше.

На сегодняшний день мы видим определённый результат, но очевидным он станет, только когда разрыв цепочек будет распределён по времени.

И ещё очень важен, на мой взгляд, такой элемент, как информирование населения. Кроме временного разрыва связей между людьми для исключения передачи вируса, – информирование населения. Донести до каждого риски, связанные с вирусом, донести до каждого возможности защитить себя от этого вируса – они не такие сложные, но абсолютно действенные. И сегодня они защищают и спасают здоровье многих.

Для того чтобы

эта информационная кампания стала широкой и доступной, сделано очень многое.

Создан специальный сайт «Стопкоронавирус.рф», который очень востребован

и содержит всю имеющуюся на сегодняшний день информацию и о

состоянии дел в стране в связи с коронавирусом, и о том, какие меры

принимаются, и о том, о чём каждый из нас сегодня должен знать, – мерах защиты

самого себя и своих близких от этой новой угрозы, нового вызова, который

сегодня вынуждено отражать всё человечество.

Я бы хотела также отметить, что есть этапы, когда решения принимаются различные – на разных уровнях и на разных территориях. На сегодняшний день всё, что требуется, что нужно сегодня, выполняется. Одним из важных элементов является готовность клинической базы. У нас в стране в результате скоординированных выверенных действий было два с половиной месяца для того, чтобы все необходимые мероприятия развернуть и предпринять. И конечно же, выявление заболевших из общего количества людей, которые живут на той или иной территории, а именно тестирование.

На сегодняшний день мы тестируем население Российской Федерации отечественными тестами, которые нарабатываются в должном количестве, их много у нас. Достаточное количество специалистов, которые могут делать эти тесты. И если на первых этапах тестированием занимались только специалисты Роспотребнадзора, то начиная с марта сюда вовлекаются специалисты системы здравоохранения, которая тоже оснащена этим оборудованием.

И последние полторы недели – это частные компании,

лаборатории, которые также включились в общее дело – тестирование населения

Российской Федерации.

Таким образом, общими усилиями с 1 марта по сегодняшний день нам удалось значительно увеличить количество тестирований в день. 1 марта это было 2 тысячи, сегодня это порядка 36 тысяч ежедневно. Мы проводим исследования для того, чтобы определить, выявить своевременно тех людей, которые инфицированы новым коронавирусом, (и в дальнейшем оказывать им помощь и обеспечить необходимые мероприятия), которые инфицированы новым коронавирусом.

На сегодняшний день у

нас высокий удельный вес лиц, которые не имеют симптомов, среди тех, кого мы

определили уже в результате тестирований. Сегодня чуть больше 20% всех, кого мы

выявили, симптомов не имеют. И только 14% имеют признаки и клинику пневмонии и

имеют тяжёлое или среднетяжёлое течение. Для всех есть койки, для всех есть

специализированная медицинская помощь, и она оказывается. Это усиливает

необходимость проведения всех мероприятий, соблюдения всех правил и требований.

И я хочу обратить на это особое внимание и ещё раз напомнить нашим согражданам

о том, как защитить себя и не заболеть.

Первое – максимально сократить количество контактов. Сегодня у нас режим самоизоляции, и соблюдать его надо строжайшим образом – и молодым, и детям, и людям старшего возраста. Безусловно, крайне важно это делать. Нам нужно защитить в первую очередь людей старшего поколения, с тем чтобы с ними не случилось беды, которую приносит коронавирус.

И конечно, нужно

соблюдать все правила личной гигиены: содержать руки в чистоте, содержать в

чистоте лицо, промывать и ополаскивать их, насколько у вас есть возможность, особенно если

вы куда-то выходили, или если с кем-то всё-таки общались. Конечно, содержать в

чистоте своё жилище. Это, конечно, правила дезинфекции. И обязательное

обращение к врачу, если кто-то из ваших близких или вы почувствовали себя

плохо. Должно быть высокое чувство ответственности у каждого. Не подвергайте

риску ни своё здоровье и жизнь, ни жизнь и здоровье окружающих.

Любое недомогание – сегодня врачи приезжают домой, открыты горячие линии. Вас

выслушают, проконсультируют и вам всячески помогут.%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D0%B9%20%D0%B4%D0%B5%D0%BA%D0%BB%D0%B0%D1%80%D0%B0%D1%86%D0%B8%D0%B8.jpg)

И конечно, очень важно, чтобы при малейшем недомогании вы обратились за медицинской помощью, чтобы вас протестировали и чтобы это было сделано своевременно. Не нужно ждать, не нужно пытаться самому поставить себе диагноз. Нужно обязательно, повторю, обратиться за медицинской помощью. Нужно учитывать и то, что врач сегодня не может, лишь осмотрев вас, отдифференцировать обычный грипп – а и он сегодня есть на территории Российской Федерации – или обычную острую респираторную вирусную инфекцию от инфекции, которая вызывается новым коронавирусом.

Поэтому я от всей души желаю вам здоровья. И очень прошу соблюдать все те несложные, но очень важные правила, о которых мы уже столько сказали и ещё будем говорить. Которые написаны в наших памятках, на наших сайтах и, конечно, на главном сайте по противодействию распространению коронавируса «Стопкоронавирус.рф».

Вопрос: Анна Юрьевна, Вы уже сказали, что с начала нерабочей недели людей на улице

стало заметно меньше. И это, конечно, очень важно. Какие действия, с Вашей точки

зрения, необходимо предпринимать дальше?

Какие действия, с Вашей точки

зрения, необходимо предпринимать дальше?

А.Попова: Очень важно не останавливаться в проведении всех мероприятий, которые мы начали. Эффект безусловный, но эффект не сиюминутный. Вирус распространяется. Население Российской Федерации очень велико. Разные ситуации в разных субъектах. И прекращение каких-либо действий, остановка проведения мероприятий, безусловно, могли бы привести к дальнейшему росту, и росту взрывному, от чего мы стараемся уйти. Поэтому продолжение этих мероприятий, продолжение разрыва общения – это безусловная задача грядущего периода.

Как я могу подать заявление по получение номера ITIN

Вы можете подать Форму W-7, «Заявление в Налоговое управление США (IRS) на получение индивидуального номера налогоплательщика (ITIN)», вместе со своей федеральной подоходной налоговой декларацией. Вы также должны приложить оригиналы документов, удостоверяющие вашу личность и статус иностранца, или их сертифицированные копии, заверенные организацией, выдавшей оригиналы. Если вы имеете право на освобождение от налогов, подайте Форму W-7, приложив к ней документы, удостоверяющие вашу личность и статус иностранца, а также документацию, обосновывающую ваше право на освобождение от налогов.

Если вы имеете право на освобождение от налогов, подайте Форму W-7, приложив к ней документы, удостоверяющие вашу личность и статус иностранца, а также документацию, обосновывающую ваше право на освобождение от налогов.

Куда подавать заявление?

Вариант 1

Отправьте форму W-7, налоговую декларацию, а также документы, удостоверяющие вашу личность и статус иностранца, по почте в Налоговое управление США по следующему адресу:

Internal Revenue Service

Austin Service Center

ITIN Operation

P.O. Box 149342

Austin, TX 78714-9342

Вы будете подавать налоговую декларацию по указанному выше адресу только один раз при подаче Формы W-7 для получения номера ITIN. В последующие годы, когда у вас есть ITIN, вы будете подавать налоговую декларацию в соответствии с инструкциями в форме.

Если вам понадобятся оригиналы документов для какой-либо цели в течение 14 недель с момента подачи заявления на получение номера ITIN, вы можете подать заявление лично в Центр оказания содействия налогоплательщикам Налогового управления США (IRS) или посредством Аттестованного агента по приему документов (CAA). Вы также можете предоставить заверенные копии документов из агентства, выдавшего документы, вместо оригиналов документов. Оригиналы документов, которые вы предоставите, будут возвращены на почтовый адрес, указанный в форме W-7. Вам не нужно предоставлять обратный конверт. Заявителям разрешается включать предоплаченный конверт экспресс-почты или курьерский конверт для более быстрой доставки документов. В этом случае IRS вернет документы в конверте, предоставленном заявителем. Если оригиналы ваших документов не будут возвращены в течение 14 недель, вы можете позвонить в IRS по номеру 800-908-9982 (только в пределах США) или, для международных звонков, позвоните по номеру 267-941-1000 (это не бесплатный номер).

Вы также можете предоставить заверенные копии документов из агентства, выдавшего документы, вместо оригиналов документов. Оригиналы документов, которые вы предоставите, будут возвращены на почтовый адрес, указанный в форме W-7. Вам не нужно предоставлять обратный конверт. Заявителям разрешается включать предоплаченный конверт экспресс-почты или курьерский конверт для более быстрой доставки документов. В этом случае IRS вернет документы в конверте, предоставленном заявителем. Если оригиналы ваших документов не будут возвращены в течение 14 недель, вы можете позвонить в IRS по номеру 800-908-9982 (только в пределах США) или, для международных звонков, позвоните по номеру 267-941-1000 (это не бесплатный номер).

Вариант 2

Подайте заявление на получение номера ITIN лично, воспользовавшись услугами Аттестованного агента по приему документов, уполномоченного Налоговым управлением США (IRS). Это позволит вам избежать отправки по почте документов, удостоверяющих вашу личность и статус иностранца.

Вариант 3

Запишитесь на прием в назначенный Центр оказания содействия налогоплательщикам Налогового управления США (IRS). Это также позволит вам избежать отправки по почте документов, удостоверяющих вашу личность и статус иностранца.

После обработки Налоговое управление США (IRS) направит вам номер ITIN по почте.

Когда я должен подать заявление?

Вы можете подать заявление на получение номера ITIN в любое время в течение того года, за который вы должны подавать налоговую декларацию или какой-либо отчетный документ. Вы должны заполнить Форму W-7, как минимум, в тот момент, когда будете готовы подать свою федеральную подоходную налоговую декларацию к установленному для ее подачи сроку. Если вы подаете налоговую декларацию, прилагаемую к Форме W-7, с опозданием, возможно, вы должны будете уплатить проценты и (или) штраф.

Сколько времени это займет?Вы получите письмо Налогового управления США (IRS) о присвоении вам налогового идентификационного номера, как правило, в течение семи недель, если вы имеете право на получение номера ITIN и ваше заявление является полным.

Вы можете позвонить в Налоговое управление США (IRS) по телефону бесплатной междугородней связи 800-829-1040, если вы находитесь в США, или по телефону 267-941-1000 (это не бесплатный номер), если вы находитесь за пределами США. Эта услуга позволит вам узнать о положении дел с рассмотрением вашего заявления через семь недель после подачи Формы W-7 и налоговой декларации.

Бюллетень налоговой службы: 2021-34 | Служба внутренних доходов

Эта налоговая процедура обеспечивает безопасную гавань, которая позволяет налогоплательщику исключать определенные статьи из «валовой выручки» в соответствии с §§ 448(c) и 6033 Налогового кодекса (Кодекса), в зависимости от обстоятельств, исключительно для целей определения права требования кредит удержания сотрудников в соответствии с разделом 2301 Закона о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES), публичный закон 116-136, 134 Stat. 281 (27 марта 2020 г.) с поправками, внесенными разделами 206 и 207 Закона о налоговых льготах для налогоплательщиков и чрезвычайных ситуаций от 2020 г. (Закон о льготах), принятого в качестве раздела EE Закона о консолидированных ассигнованиях 2021 г. (CAA), публичный закон 116- 260, 134 стат.1182 (27 декабря 2020 г.) и расширен разделом 9651 Закона об американском плане спасения от 2021 г. (ARP), публичный закон 117-2, 135 Stat. 4 (11 марта 2021 г.). Пункты, покрываемые безопасной гаванью, включают: (1) сумму прощения кредита Программы защиты зарплаты (PPP) в соответствии с разделом 7 (a) (37) или 7A Закона о малом бизнесе, (2) грант в соответствии с разделом 324 Закона об экономической помощи пострадавшим малым предприятиям, некоммерческим организациям и объектам (Закон об экономической помощи), принятого в качестве Раздела III Раздела N CAA, и (3) грант на возрождение ресторана в соответствии с разделом 5003 ARP.

.01 Кредит удержания сотрудников .

(1) Первоначально принятый раздел 2301 Закона CARES разрешает правомочным работодателям, в том числе освобожденным от налогов организациям, которые выплачивают квалифицированную заработную плату после 12 марта 2020 г. и до 1 января 2021 г., требовать кредит удержания сотрудников в отношении соответствующей занятости. налоги. В разделе 206 Закона о помощи приняты поправки и технические изменения к разделу 2301 Закона CARES в отношении квалифицированной заработной платы, выплачиваемой после 12 марта 2020 года и до 1 января 2021 года.В разделе 207 Закона о помощи внесены поправки в раздел 2301 Закона CARES, чтобы распространить применение кредита удержания сотрудников на квалифицированную заработную плату, выплачиваемую после 31 декабря 2020 г. и до 1 июля 2021 г., и изменить расчет суммы кредита для квалифицированных работников. заработная плата, выплаченная за это время, в дополнение к внесению других изменений. Раздел 9651 ARP добавил к Кодексу § 3134, предусматривающий удержание работника в счет заработной платы, выплаченной после 30 июня 2021 г. и до 1 января 2022 г. 1

и до 1 января 2021 г., требовать кредит удержания сотрудников в отношении соответствующей занятости. налоги. В разделе 206 Закона о помощи приняты поправки и технические изменения к разделу 2301 Закона CARES в отношении квалифицированной заработной платы, выплачиваемой после 12 марта 2020 года и до 1 января 2021 года.В разделе 207 Закона о помощи внесены поправки в раздел 2301 Закона CARES, чтобы распространить применение кредита удержания сотрудников на квалифицированную заработную плату, выплачиваемую после 31 декабря 2020 г. и до 1 июля 2021 г., и изменить расчет суммы кредита для квалифицированных работников. заработная плата, выплаченная за это время, в дополнение к внесению других изменений. Раздел 9651 ARP добавил к Кодексу § 3134, предусматривающий удержание работника в счет заработной платы, выплаченной после 30 июня 2021 г. и до 1 января 2022 г. 1

(2) Уведомление 2021-20, 2021-11 I.RB 922 (15 марта 2021 г.) и Уведомление 2021-23, 2021-16 IRB. 1113 (19 апреля 2021 г. ) предоставить дополнительные указания в отношении права на получение кредита на удержание сотрудников за квалифицированную заработную плату, выплаченную после 12 марта 2020 г. и до 1 января 2021 г., а также за квалифицированную заработную плату, выплаченную после 31 декабря, и запросить ее. 2020 г. и до 1 июля 2021 г. соответственно. Уведомление 2021–49, 2021–34 I.R.B. 316 (23 августа 2021 г.) содержит отдельное руководство по кредиту удержания сотрудников в соответствии с § 3134 Кодекса для квалифицированной заработной платы, выплаченной после 30 июня 2021 г. и до 1 января 2022 г.

) предоставить дополнительные указания в отношении права на получение кредита на удержание сотрудников за квалифицированную заработную плату, выплаченную после 12 марта 2020 г. и до 1 января 2021 г., а также за квалифицированную заработную плату, выплаченную после 31 декабря, и запросить ее. 2020 г. и до 1 июля 2021 г. соответственно. Уведомление 2021–49, 2021–34 I.R.B. 316 (23 августа 2021 г.) содержит отдельное руководство по кредиту удержания сотрудников в соответствии с § 3134 Кодекса для квалифицированной заработной платы, выплаченной после 30 июня 2021 г. и до 1 января 2022 г.

.02 Правомочный работодатель . Кредит на удержание сотрудников предоставляется только тем работодателям, которые являются правомочными работодателями, как это определено в разделе 2301(c)(2) Закона CARES с поправками, внесенными разделом 207 Закона о помощи, или § 3134(c)(2) Кодекса для применимых календарных кварталов в 2020 и 2021 годах. Работодатель может иметь право на зачет удержания сотрудников, если его валовая выручка за календарный квартал снизится на определенный процент по сравнению с предыдущим календарным кварталом. Метод, используемый для определения того, является ли работодатель правомочным работодателем, на основе требуемого процентного снижения валовой выручки, варьируется в зависимости от календарного квартала, для которого работодатель определяет свое право на кредит удержания сотрудников. Налогоплательщикам следует обратиться к разделу III.E. Уведомления 2021-20, раздел III.C. Уведомления 2021-23 и раздел III.D Уведомления 2021-49 для настоящих правил, если применимо. Все лица, рассматриваемые как единый работодатель в соответствии с § 52(a) или (b) Кодекса или § 414(m) или (o) Кодекса, считаются единым работодателем для целей удержания сотрудников. См. Уведомление 2021-20, раздел III.E. и § 3134(d) Кодекса.

Метод, используемый для определения того, является ли работодатель правомочным работодателем, на основе требуемого процентного снижения валовой выручки, варьируется в зависимости от календарного квартала, для которого работодатель определяет свое право на кредит удержания сотрудников. Налогоплательщикам следует обратиться к разделу III.E. Уведомления 2021-20, раздел III.C. Уведомления 2021-23 и раздел III.D Уведомления 2021-49 для настоящих правил, если применимо. Все лица, рассматриваемые как единый работодатель в соответствии с § 52(a) или (b) Кодекса или § 414(m) или (o) Кодекса, считаются единым работодателем для целей удержания сотрудников. См. Уведомление 2021-20, раздел III.E. и § 3134(d) Кодекса.

.03 Ссуды PPP и взаимодействие с кредитом удержания сотрудников .

(1) Разделы 1102 и 1106 Закона CARES с поправками, внесенными Законом о гибкости программы защиты заработной платы от 2020 г. (Публичный закон 116–142) и Законом об экономической помощи, установили ГЧП, которое позволяет «правомочным получателям» получать кредиты. гарантируется Администратором Управления по делам малого бизнеса в соответствии со статьей 7(а)(36) Закона о малом бизнесе (15 U.SC § 636(a)(36)) (Займы первого розыгрыша ГЧП). Раздел 1109 Закона CARES предоставляет дополнительные полномочия, позволяющие определенным кредиторам участвовать в ГЧП путем предоставления кредитов (раздел 1109 «Ссуды»), которые должны в максимально возможной степени соответствовать условиям кредитов в рамках ГЧП. Раздел 311 Закона об экономической помощи разрешает предоставлять дополнительные ссуды «правомочным организациям» (Вторые ссуды PPP) в соответствии с разделом 7(a)(37) Закона о малом бизнесе (15 USC § 636(a)(37)) .

гарантируется Администратором Управления по делам малого бизнеса в соответствии со статьей 7(а)(36) Закона о малом бизнесе (15 U.SC § 636(a)(36)) (Займы первого розыгрыша ГЧП). Раздел 1109 Закона CARES предоставляет дополнительные полномочия, позволяющие определенным кредиторам участвовать в ГЧП путем предоставления кредитов (раздел 1109 «Ссуды»), которые должны в максимально возможной степени соответствовать условиям кредитов в рамках ГЧП. Раздел 311 Закона об экономической помощи разрешает предоставлять дополнительные ссуды «правомочным организациям» (Вторые ссуды PPP) в соответствии с разделом 7(a)(37) Закона о малом бизнесе (15 USC § 636(a)(37)) .

(2) Раздел 1106 Закона CARES, первоначально кодифицированный в 15 U.S.C. § 9005, предусматривает, что правомочный получатель Ссуды первого розыгрыша PPP имеет право на прощение всей или части основной суммы Ссуды первого розыгрыша PPP при соблюдении определенных условий. Раздел 304 Закона об экономической помощи переименовал, перенес и изменил раздел 1106 Закона CARES как раздел 7A Закона о малом бизнесе, который должен быть вставлен после раздела 7 Закона о малом бизнесе (15 USC § 636). Раздел 311 Закона об экономической помощи предусматривает, что правомочное лицо имеет право на прощение второго займа PPP таким же образом, как и правомочный получатель в отношении первого займа PPP, предоставленного в соответствии с разделом 7(a)(36) Закон о малом бизнесе. Раздел 1109(d)(2)(D) Закона CARES предусматривает, что условия прощения займов по Разделу 1109 должны в максимально возможной степени соответствовать условиям раздела 1106 Закона CARES в отношении Займы первого розыгрыша ГЧП.В совокупности эта процедура получения дохода относится к ссудам первого розыгрыша PPP, ссудам по разделу 1109 и ссудам второго розыгрыша PPP как «ссуды PPP», все из которых являются покрытыми кредитами в соответствии с разделом 7 (a) (37) или 7A Закона о малом бизнесе. .

Раздел 311 Закона об экономической помощи предусматривает, что правомочное лицо имеет право на прощение второго займа PPP таким же образом, как и правомочный получатель в отношении первого займа PPP, предоставленного в соответствии с разделом 7(a)(36) Закон о малом бизнесе. Раздел 1109(d)(2)(D) Закона CARES предусматривает, что условия прощения займов по Разделу 1109 должны в максимально возможной степени соответствовать условиям раздела 1106 Закона CARES в отношении Займы первого розыгрыша ГЧП.В совокупности эта процедура получения дохода относится к ссудам первого розыгрыша PPP, ссудам по разделу 1109 и ссудам второго розыгрыша PPP как «ссуды PPP», все из которых являются покрытыми кредитами в соответствии с разделом 7 (a) (37) или 7A Закона о малом бизнесе. .

(3) Работодатель, получающий ссуду PPP, может потребовать кредит на удержание сотрудников, доступный ему за календарный квартал, с тем ограничением, что квалифицированная заработная плата не может учитываться как для кредита на удержание сотрудников, так и в качестве оплачиваемых расходов на заработную плату. в течение отчетного периода (расходы на заработную плату) в той мере, в какой расходы на заработную плату дают правомочному работодателю право на прощение в соответствии с PPP. См. , раздел 2301(g) Закона CARES, раздел 7A(a)(12) Закона о малом бизнесе с поправками, внесенными разделом 206(c)(1) Закона о помощи, и § 3134(h)( 1)(А) и (h)(2) Кодекса. См. также Раздел III.I Уведомления 2021-20.

в течение отчетного периода (расходы на заработную плату) в той мере, в какой расходы на заработную плату дают правомочному работодателю право на прощение в соответствии с PPP. См. , раздел 2301(g) Закона CARES, раздел 7A(a)(12) Закона о малом бизнесе с поправками, внесенными разделом 206(c)(1) Закона о помощи, и § 3134(h)( 1)(А) и (h)(2) Кодекса. См. также Раздел III.I Уведомления 2021-20.

.04 Определенные гранты и взаимодействие с кредитом удержания сотрудников .

(1) Раздел 324 Закона об экономической помощи уполномочивает Администрацию малого бизнеса предоставлять гранты отвечающим требованиям концертным площадкам, исполнительским искусствам, а также операторам и промоутерам музеев (гранты операторам закрытых площадок).Средства гранта оператора закрытого объекта могут быть использованы для покрытия определенных квалификационных расходов, включая расходы на заработную плату, что имеет то же значение, что и в разделе 7(a)(36)(A) Закона о малом бизнесе. См. раздел 324(d)(2)(A) Закона об экономической помощи. Раздел 5003 ARP предоставляет гранты отвечающим требованиям ресторанам и поставщикам продуктов питания (гранты на возрождение ресторанов). Гранты на возрождение ресторана могут быть использованы для покрытия определенных квалификационных расходов, включая расходы на заработную плату, что имеет то же значение, что и в разделе 7(a)(36)(A) Закона о малом бизнесе, за исключением того, что этот термин не включает квалифицированную заработную плату, учитываемую счет при определении кредита на удержание сотрудников в соответствии с разделом 2301 Закона CARES. См. , раздел 5003(a)(8)(A) ARP. В совокупности эти два гранта именуются «грантами, координируемыми ERC» в этой процедуре получения доходов.

См. раздел 324(d)(2)(A) Закона об экономической помощи. Раздел 5003 ARP предоставляет гранты отвечающим требованиям ресторанам и поставщикам продуктов питания (гранты на возрождение ресторанов). Гранты на возрождение ресторана могут быть использованы для покрытия определенных квалификационных расходов, включая расходы на заработную плату, что имеет то же значение, что и в разделе 7(a)(36)(A) Закона о малом бизнесе, за исключением того, что этот термин не включает квалифицированную заработную плату, учитываемую счет при определении кредита на удержание сотрудников в соответствии с разделом 2301 Закона CARES. См. , раздел 5003(a)(8)(A) ARP. В совокупности эти два гранта именуются «грантами, координируемыми ERC» в этой процедуре получения доходов.

(2) В соответствии с § 3134(h)(1)(B) и (C) Кодекса, работодатель, получающий грант, координируемый ERC, может потребовать зачет удержания сотрудников, доступный ему за календарный квартал, с учетом ограничение на то, что квалифицированная заработная плата не может учитываться как в качестве кредита на удержание сотрудников, так и в качестве расходов на заработную плату в связи с грантом, координируемым ERC.

.05 Исключение из валового дохода .

(1) Разделы 276(a)(1), 276(b) и 278(a) Закона о налоговых льготах, связанных с COVID, предусматривают, что никакая сумма не включается в валовой доход правомочного получателя или правомочного лица, в зависимости от обстоятельств, по причине прощения ссуды первого вытягивания PPP, ссуды по разделу 1109 или ссуды второго вытягивания PPP, соответственно, и что не отказано в вычетах, уменьшении налоговых атрибутов и отказе в увеличении базы по причине такое исключение из валового дохода.

(2) Раздел 278(d) Закона о налоговых льготах, связанных с COVID, содержит рекомендации относительно последствий для федерального подоходного налога закрытых грантов операторов объектов. В частности, раздел 278(d) Закона о налоговых льготах, связанных с COVID, предусматривает, что никакая сумма гранта оператора закрытого объекта не включается в валовой доход правомочного получателя, и что не отказано в вычете, никакие налоговые атрибуты не уменьшаются, и в базовом увеличении не отказано по причине такого исключения из валового дохода.

(3) Раздел 9673 ARP содержит рекомендации в отношении последствий федерального подоходного налога в отношении субсидии на возрождение ресторана.В частности, раздел 9673 ARP предусматривает, что никакая сумма субсидии на ревитализацию ресторана не включается в валовой доход правомочного получателя, и что не отказано в вычетах, уменьшении налоговых атрибутов и отказе в увеличении базы по причине такое исключение из валового дохода.

.06 Валовая выручка .

(1) В целях определения права на получение зачета удержания сотрудников, за исключением случаев, когда речь идет об освобожденной от налогов организации, «валовая выручка» определяется со ссылкой на § 448(c) Кодекса. См. раздел 2301(c)(2)(B)(i) Закона CARES; раздел 2301(c)(2)(A)(ii)(II) Закона CARES с поправками, внесенными разделом 207(d) Закона о помощи; § 3134(c)(2)(A) Кодекса. Раздел 1.448-1T(f)(2)(iv) Положений о подоходном налоге в соответствующей части предусматривает, что «валовые поступления» — это валовые поступления за налоговый год, в котором такие поступления должным образом признаны в соответствии с используемым налогоплательщиком методом учета. в этом налоговом году для целей федерального подоходного налога, определяемого без учета § 1.448-1Т. Для этой цели валовая выручка включает общий объем продаж за вычетом возвратов и надбавок, а также все суммы, полученные за услуги. Кроме того, валовые поступления включают любые доходы от инвестиций, а также из случайных или внешних источников, независимо от того, включен ли этот доход в валовой доход налогоплательщика в соответствии с § 61 Кодекса. Например, валовая выручка включает необлагаемые налогом проценты по смыслу § 103 Кодекса, даже если эти проценты не включаются в валовой доход налогоплательщика в соответствии с § 61 Кодекса.Кроме того, валовая выручка уменьшается на скорректированную базу налогоплательщика в отношении имущества, проданного для продажи основных средств, как это определено в § 1221 Кодекса, или продажи имущества, указанного в § 1221(2), относящегося к имуществу, используемому в торговле или бизнес.

в этом налоговом году для целей федерального подоходного налога, определяемого без учета § 1.448-1Т. Для этой цели валовая выручка включает общий объем продаж за вычетом возвратов и надбавок, а также все суммы, полученные за услуги. Кроме того, валовые поступления включают любые доходы от инвестиций, а также из случайных или внешних источников, независимо от того, включен ли этот доход в валовой доход налогоплательщика в соответствии с § 61 Кодекса. Например, валовая выручка включает необлагаемые налогом проценты по смыслу § 103 Кодекса, даже если эти проценты не включаются в валовой доход налогоплательщика в соответствии с § 61 Кодекса.Кроме того, валовая выручка уменьшается на скорректированную базу налогоплательщика в отношении имущества, проданного для продажи основных средств, как это определено в § 1221 Кодекса, или продажи имущества, указанного в § 1221(2), относящегося к имуществу, используемому в торговле или бизнес.

(2) В случае, когда организация, освобожденная от налогов, определяет право на получение зачета удержания сотрудников, «валовая выручка» определяется со ссылкой на § 6033 Кодекса. См. , раздел 2301(c)(2)(C) Закона CARES с поправками, внесенными разделом 206(a) Закона о помощи; § 3134(c)(2)(C) Кодекса.Раздел 1.6033-2(g)(4) Положения о подоходном налоге предусматривает, в соответствующей части, что «валовая выручка» представляет собой валовую сумму, полученную организацией в течение ее годового отчетного периода из всех источников без вычета любых затрат или расходов, включая , например, стоимость проданных товаров или активов, стоимость операций или расходы на получение, привлечение или сбор этих сумм. Таким образом, для освобожденной от налогов организации «валовая выручка» включает, помимо прочего, (i) валовую сумму, полученную в виде взносов, подарков, грантов и аналогичных сумм без вычета расходов на сбор и сбор этих сумм, ( ii) валовая сумма, полученная в качестве взносов или взносов от членов или аффилированных организаций, без вычета расходов, связанных с получением этих сумм, (iii) валовая сумма продаж или выручка от коммерческой деятельности (включая деловую деятельность, не связанную с целью, для которой организация имеет право для освобождения, чистый доход или убыток от которого может потребоваться указать в Форме 990-T, Декларация о налоге на прибыль организаций, освобожденных от налогообложения (и подоходный налог в соответствии с Разделом 6033(e)) ), (iv) полученная валовая сумма от продажи активов без снижения себестоимости или других оснований и расходов на продажу, и (v) валовую сумму, полученную в качестве инвестиционного дохода, такую как проценты, дивиденды, арендная плата и роялти.

См. , раздел 2301(c)(2)(C) Закона CARES с поправками, внесенными разделом 206(a) Закона о помощи; § 3134(c)(2)(C) Кодекса.Раздел 1.6033-2(g)(4) Положения о подоходном налоге предусматривает, в соответствующей части, что «валовая выручка» представляет собой валовую сумму, полученную организацией в течение ее годового отчетного периода из всех источников без вычета любых затрат или расходов, включая , например, стоимость проданных товаров или активов, стоимость операций или расходы на получение, привлечение или сбор этих сумм. Таким образом, для освобожденной от налогов организации «валовая выручка» включает, помимо прочего, (i) валовую сумму, полученную в виде взносов, подарков, грантов и аналогичных сумм без вычета расходов на сбор и сбор этих сумм, ( ii) валовая сумма, полученная в качестве взносов или взносов от членов или аффилированных организаций, без вычета расходов, связанных с получением этих сумм, (iii) валовая сумма продаж или выручка от коммерческой деятельности (включая деловую деятельность, не связанную с целью, для которой организация имеет право для освобождения, чистый доход или убыток от которого может потребоваться указать в Форме 990-T, Декларация о налоге на прибыль организаций, освобожденных от налогообложения (и подоходный налог в соответствии с Разделом 6033(e)) ), (iv) полученная валовая сумма от продажи активов без снижения себестоимости или других оснований и расходов на продажу, и (v) валовую сумму, полученную в качестве инвестиционного дохода, такую как проценты, дивиденды, арендная плата и роялти. При определении своей валовой выручки организация, освобожденная от налогов, обычно должна использовать тот же метод учета, который она регулярно использует для ведения бухгалтерского учета и учета. Например, если донор дает безусловный залог освобожденной от налогов организации, и залог будет выплачен в течение трех лет, освобожденная от налогов организация, используя метод учета по методу начисления, дисконтирует залог до его приведенной стоимости и рассматривает эту сумму как валовую. поступления в первый год, в то время как освобожденная от налогов организация, использующая кассовый метод учета, рассматривает только сумму залога, которую она фактически получает каждый год, как валовые поступления за этот год.

При определении своей валовой выручки организация, освобожденная от налогов, обычно должна использовать тот же метод учета, который она регулярно использует для ведения бухгалтерского учета и учета. Например, если донор дает безусловный залог освобожденной от налогов организации, и залог будет выплачен в течение трех лет, освобожденная от налогов организация, используя метод учета по методу начисления, дисконтирует залог до его приведенной стоимости и рассматривает эту сумму как валовую. поступления в первый год, в то время как освобожденная от налогов организация, использующая кассовый метод учета, рассматривает только сумму залога, которую она фактически получает каждый год, как валовые поступления за этот год.

.01 Вообще . Хотя сумма прощения кредита PPP не включена в валовой доход, эта сумма прощения будет включена в валовые поступления в соответствии с § 448(c) Кодекса и § 1. 448-1T(f)(2)(iv), или § 6033 Кодекса и § 1.6033-2(g)(4), если применимо. Точно так же сумма гранта, координируемого ERC, полученного налогоплательщиком, не включается в валовой доход, но эта сумма будет включена в валовые поступления.Таким образом, если работодатель не использует безопасную гавань, как предусмотрено в этом разделе 3, работодатель должен включить сумму прощения кредита PPP и сумму любых грантов, координируемых ERC, в валовые поступления для определения права требовать зачет удержания сотрудников. в отношении применимых календарных кварталов в 2020 и 2021 годах.

448-1T(f)(2)(iv), или § 6033 Кодекса и § 1.6033-2(g)(4), если применимо. Точно так же сумма гранта, координируемого ERC, полученного налогоплательщиком, не включается в валовой доход, но эта сумма будет включена в валовые поступления.Таким образом, если работодатель не использует безопасную гавань, как предусмотрено в этом разделе 3, работодатель должен включить сумму прощения кредита PPP и сумму любых грантов, координируемых ERC, в валовые поступления для определения права требовать зачет удержания сотрудников. в отношении применимых календарных кварталов в 2020 и 2021 годах.

.02 Безопасная гавань . Раздел 2301(g) Закона CARES и § 3134(h) Кодекса устанавливают правило координации, предусматривающее, что кредит удержания сотрудников не применяется к той части квалифицированной заработной платы, выплачиваемой правомочным работодателем, которая принимается во внимание как расходы на заработную плату в связи с прощением ссуды PPP или, в случае § 3134(h), гранта, координируемого ERC (программы помощи). Это правило демонстрирует намерение Конгресса, чтобы работодатель мог участвовать в программах помощи, а также претендовать на кредит удержания сотрудников, при условии, что тот же доллар заработной платы, который выплачивается или возмещается за счет средств программы помощи, не может рассматриваться как квалифицированная заработная плата для цели кредит удержания сотрудников. Включение суммы прощения кредита PPP или суммы гранта, координируемого ERC, в валовые поступления для определения права требовать зачет удержания сотрудников может сорвать это намерение Конгресса.В частности, работодатель, участвовавший в одной или нескольких программах помощи и иным образом имеющий требуемый процент снижения валовой выручки, может быть лишен права претендовать на кредит удержания сотрудников в отношении календарного квартала, в котором наблюдается исключительно снижение валовой выручки. поскольку его участие в программе помощи привело к временному увеличению валовых поступлений по смыслу налогового законодательства.

Это правило демонстрирует намерение Конгресса, чтобы работодатель мог участвовать в программах помощи, а также претендовать на кредит удержания сотрудников, при условии, что тот же доллар заработной платы, который выплачивается или возмещается за счет средств программы помощи, не может рассматриваться как квалифицированная заработная плата для цели кредит удержания сотрудников. Включение суммы прощения кредита PPP или суммы гранта, координируемого ERC, в валовые поступления для определения права требовать зачет удержания сотрудников может сорвать это намерение Конгресса.В частности, работодатель, участвовавший в одной или нескольких программах помощи и иным образом имеющий требуемый процент снижения валовой выручки, может быть лишен права претендовать на кредит удержания сотрудников в отношении календарного квартала, в котором наблюдается исключительно снижение валовой выручки. поскольку его участие в программе помощи привело к временному увеличению валовых поступлений по смыслу налогового законодательства. Соответственно, эта процедура получения доходов обеспечивает безопасную гавань, которая позволяет работодателю исключить сумму прощения кредита PPP и сумму грантов, координируемых ERC, из определения валовых поступлений исключительно с целью определения права требовать удержания работника. кредит (тихая гавань).Работодатель не обязан применять эту безопасную гавань. Эта безопасная гавань не позволяет исключать сумму прощения кредита PPP или сумму грантов, координируемых ERC, из определения валовых поступлений в соответствии с § 448 (c) или § 6033 Кодекса для любых других целей федерального налогообложения.

Соответственно, эта процедура получения доходов обеспечивает безопасную гавань, которая позволяет работодателю исключить сумму прощения кредита PPP и сумму грантов, координируемых ERC, из определения валовых поступлений исключительно с целью определения права требовать удержания работника. кредит (тихая гавань).Работодатель не обязан применять эту безопасную гавань. Эта безопасная гавань не позволяет исключать сумму прощения кредита PPP или сумму грантов, координируемых ERC, из определения валовых поступлений в соответствии с § 448 (c) или § 6033 Кодекса для любых других целей федерального налогообложения.

.03 Применение безопасной гавани . Работодатель может исключить сумму прощения кредита PPP и сумму любых грантов, координируемых ERC, из своих валовых поступлений при определении права требовать кредит удержания сотрудников за календарный квартал, если работодатель последовательно применяет эту безопасную гавань при определении права. требовать кредит удержания сотрудников. Работодатель последовательно применяет эту безопасную гавань путем (i) исключения суммы прощения любого Займа PPP и суммы любого Координируемого ERC Гранта из своих валовых поступлений за каждый календарный квартал, в котором валовые поступления за этот календарный квартал имеют отношение к определению право претендовать на кредит удержания сотрудников, и (ii) применение безопасной гавани ко всем работодателям, рассматриваемым как единый работодатель в соответствии с правилами агрегирования кредитов удержания сотрудников.

Работодатель последовательно применяет эту безопасную гавань путем (i) исключения суммы прощения любого Займа PPP и суммы любого Координируемого ERC Гранта из своих валовых поступлений за каждый календарный квартал, в котором валовые поступления за этот календарный квартал имеют отношение к определению право претендовать на кредит удержания сотрудников, и (ii) применение безопасной гавани ко всем работодателям, рассматриваемым как единый работодатель в соответствии с правилами агрегирования кредитов удержания сотрудников.

.04 Способ использования безопасной гавани .Работодатель решает использовать безопасную гавань, исключая сумму прощения кредита PPP и сумму грантов, координируемых ERC, из своих валовых поступлений при определении права претендовать на удержание работника в своей налоговой декларации или скорректированной налоговой декларации. за этот календарный квартал или, для работодателей, подающих налоговую декларацию на ежегодной основе, за год, включая календарный квартал.

.05 Отмена выборов в безопасную гавань .В соответствии с правилом, изложенным в разделе 3.03 этой процедуры получения доходов, работодатель может отменить свой выбор безопасной гавани, включив сумму прощения кредита PPP или сумму грантов, координируемых ERC, в свои валовые поступления при определении права требовать работника. удерживаемый кредит за календарный квартал в его скорректированной налоговой декларации за этот календарный квартал или, для работодателей, которые подают налоговые декларации на ежегодной основе, за год, включая календарный квартал.В соответствии с правилом последовательности, изложенным в разделе 3.03 этой процедуры получения доходов, работодатель должен скорректировать все налоговые декларации по найму, на которые повлияла отмена выборов в безопасную гавань.

Заявление штата Небраска о парковке прицепов с кабиной или передвижных домов (11/2021) | Форма | |

Налоговая декларация штата Небраска с информационным справочником (февраль 2018 г. | 20 | Форма |

Небраска Сигареты и табачные изделия Лицензия и заявление на регистрацию (01/2018) | 20CT | Форма |

Небраска Заявление на авторизацию прямого платежа (05/2018) | 20ДП | Форма |

Заявление о регистрации агентства по лицензированию музыки (01/2019) | 20М | Форма |

Возврат платы за помет штата Небраска (08/2021) | 28 | Форма |

Уведомление о регистрации завещания (10/2018) | 32 | Форма |

Декларация об акцизах железной дороги штата Небраска (04/2021) | 34 | Форма |

Штамп Небраски для налоговой информации (только для реестров сделок округа) | Просмотр информации | |

Налоговая декларация штата Небраска и декларация по механическим развлекательным устройствам (05/2018) | 54 | Форма |

Табачная продукция штата Небраска Налоговая декларация на товары, кроме сигарет (12/2019) | 56 | Форма |

Табачные изделия, импортируемые или производимые и экспортируемые (06/2021) | 56, Приложение I | Форма |

Нюхательный табак импортный или произведенный и экспортированный (06/2021) | 56, Приложение II | Форма |

Небраска Отчет о продажах произведенных и импортированных RYO (04/2019) | 56А | Форма |

Налоговый залог за сигареты штата Небраска (08/2017) | 59 | Форма |

Налоговая декларация штата Небраска по налогу на добычу полезных ископаемых (09/2021) | 61 | Форма |

Ресурсы, отделенные от школьных земель (09/2021) | 61, Приложение I | Форма |

Ресурсы, отделенные от земель, не принадлежащих школам (09/2021) | 61, Приложение II | Форма |

Декларация по налогу на добычу урана штата Небраска (04/2021) | 62 | Форма |

Налоговая декларация по жилью штата Небраска и округа (09/2021) | 64 | Форма |

Агентство по лицензированию музыки Налоговая декларация по роялти (03/2019) | 65М | Форма |

Небраска Расчет кредита для сигарет, проданных членам индейского племени коренных американцев в стране индейцев (07/2021) | 68 | Форма |

Небраска Pari-Mutuel Налоговая декларация по ставкам (04/2021) | 69 | Форма |

Возврат платы за шины штата Небраска (07/2021) | 93 | Форма |

Небраска Возврат платы за сокращение и переработку отходов (08/2020) | 94 | Форма |

Форма 94 Приложение (08/2020) | 94 | Форма |

2022 Nebraska Prepaid Wireless Дополнительная плата Возврат (01/2022) | Э911Н | Форма |

Измененный возврат предоплаченной беспроводной связи штата Небраска (01/2022) | Э911СН | Форма |

)

) Департамент налогообложения штата Нью-Джерси — Налоговые кредиты и льготы для бизнеса

С. Л. 2002, с.40, раздел 7; Нью-Джерси, США 54:10A-5аф.; N.J.A.C. 18:7-18.5. Чтобы получить налоговый кредит AMA, налогоплательщик должен заполнить форму 315 и приложить ее к декларации.

Л. 2002, с.40, раздел 7; Нью-Джерси, США 54:10A-5аф.; N.J.A.C. 18:7-18.5. Чтобы получить налоговый кредит AMA, налогоплательщик должен заполнить форму 315 и приложить ее к декларации.

Для налоговых периодов, начинающихся 1 января 2002 г. или после этой даты, если налогоплательщик несет обязательство по AMA (альтернативной минимальной оценке), превышающее обычное обязательство по корпоративному налогу на прибыль, превышение может быть перенесено на последующие годы и использовано в качестве кредита против регулярные корпоративные налоговые обязательства.Срок действия переноса никогда не истекает с учетом определенных ограничений. Полученный зачет не должен уменьшать обязательство налогоплательщика по уплате корпоративного налога ниже Альтернативной минимальной оценки, или ниже 50% обычного обязательства по уплате корпоративного налога, причитающегося в противном случае, или ниже минимального подлежащего уплате налога (500 долларов США или 2000 долларов США).

Если ключевая корпорация переводит AMA для контролируемой группы, только ключевая корпорация может получить налоговый кредит AMA. Корпорации Нью-Джерси S, которые ранее подавались как корпорации C и имели обязательство AMA, могут получить кредит AMA в налоговой декларации CBT-100S в соответствии с теми же правилами, которые указаны выше.

П.Л. 2013, c.14, вступает в силу для налоговых периодов, начинающихся и после 1 января 2012 г. N.J.S.A. 54:10А-5.28 и далее; Нью-Джерси, США 54А:4-13.

Кредит для бизнес-ангелов предусматривает налоговый вычет в размере до 10 % квалифицированных инвестиций бизнес-ангелов в новые технологические компании штата Нью-Джерси, в которых работает менее 225 человек, причем не менее 75 % этих должностей расположены в штате Нью-Джерси.Штат возместит избыточный кредит индивидуальному налогоплательщику. Корпоративный налогоплательщик может выбрать либо получение возмещения избыточного кредита, либо перенос избыточного кредита на 15 лет.

В соответствии с Законом кредиты предоставляются в счет корпоративного налога на прибыль и налога на валовой доход для инвестиций в новые технологические предприятия штата Нью-Джерси в течение льготных периодов или налоговых лет, начинающихся 1 января 2012 г. или после этой даты.

Управление экономического развития штата Нью-Джерси в консультации с директором Департамента налогообложения будет утверждать заявки налогоплательщиков на получение кредита.Годовой лимит всех кредитов, которые утверждает Управление экономического развития, составляет 25 миллионов долларов, а кредиты ограничены суммой в 500 000 долларов на одну инвестицию.

Инвестиции-ангелы — это размещение капитала состоятельными частными лицами в рискованные стартапы.

Кредит расширяет и заменяет налоговый кредит для малых предприятий в сфере высоких технологий в Нью-Джерси.

С. Л. 1996, с.25; П.Л. 2004, с.65; П.Л. 2010, с.123; Нью-Джерси, США 34:1B-112 и далее Форма 316.

Л. 1996, с.25; П.Л. 2004, с.65; П.Л. 2010, с.123; Нью-Джерси, США 34:1B-112 и далее Форма 316.

Целью программы является поощрение экономического развития и создания рабочих мест, а также сохранение рабочих мест, которые в настоящее время существуют в Нью-Джерси, но которым грозит перемещение в помещения за пределами штата. Чтобы претендовать на получение налоговых льгот, бизнес должен продемонстрировать, что бизнес будет либо переезжать в Нью-Джерси, либо поддерживать его, и что перемещение/удержание* не менее 50 сотрудников и капитальные вложения окажут положительное влияние на Нью-Джерси.Предприятие также должно продемонстрировать, что получение помощи будет существенным фактором в решении предприятия не переезжать за пределы Нью-Джерси; при условии, однако, что компания, которая перемещает 1500 или более сохраненных рабочих мест с полной занятостью, охватываемых проектным соглашением, из-за пределов определенного городского центра в одно или несколько новых мест в пределах назначенного городского центра, не обязана делать такую демонстрацию, если Бизнес подает заявку на предоставление налоговых льгот в течение шести месяцев после подписания договора аренды или покупки.