1 ндфл что это такое: 1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц | Образец — бланк — форма

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц | Образец — бланк — форма

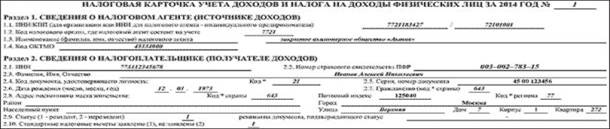

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. Налоговая карточка 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты — российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется.

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п.

- пособие по беременности и родам;

- единовременное пособие за постановку на учет в медицинских учреждениях в ранние сроки беременности;

- пособие при рождении и при усыновлении ребенка;

- пособие по уходу за ребенком до достижения им возраста полутора лет;

- пособие по безработице.

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения.

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Скачать форму 2-НДФЛ

Правила заполнения 2-НДФЛ

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

По итогам года у организации образовалась переплата по НДФЛ в одном из месяцев налогового периода. Как переплату отразить в налоговом регистре по учету доходов и в справках 2-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:Наиболее корректный способ внесения изменений в налоговый регистр по учету доходов — это корректировка лишних начислений налога в графе того месяца, когда были произведены неправильные начисления.

Поскольку перерасчет суммы НДФЛ Вашим работникам будет сделан в течение того же налогового периода, за который будет представлена справка 2-НДФЛ, то в указанных справках следует отразить правильные данные с учетом сделанного перерасчета.

Обоснование вывода:

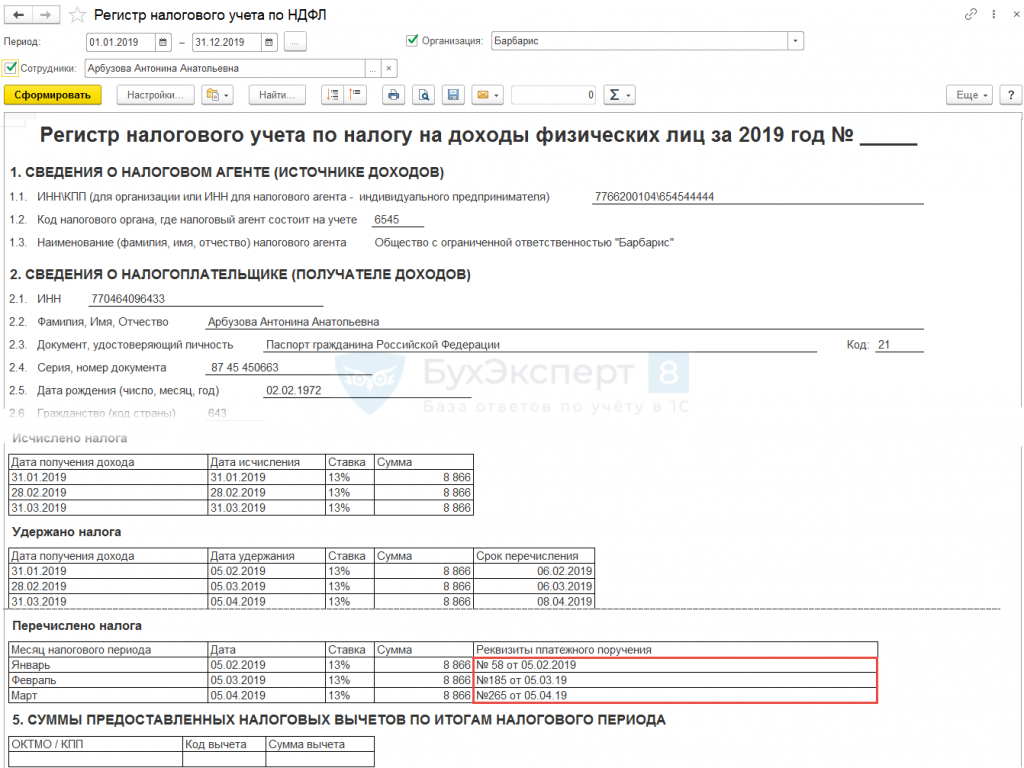

С 2011 года налоговые агенты обязаны вести учет доходов физических лиц и исчисленного и удержанного налога в регистре налогового учета, форма которого должна быть разработана налоговым агентом самостоятельно. Перечень информации, которая должна быть отражена в регистрах налогового учета по НДФЛ, приведен в п. 1 ст. 230 НК РФ. Информация, представленная в регистрах, должна давать возможность идентифицировать:

— налогоплательщика и его статус;

— виды доходов, суммы доходов, даты их выплаты;

— налоговые вычеты, предоставленные налогоплательщику;

— суммы налога, удержанные и перечисленные в бюджет, даты удержания и перечисления и реквизиты платежных документов на перечисление сумм налога.

Операции по начислению и удержанию налога в налоговом регистре отражаются в разрезе доходов, облагаемых по разным ставкам.

До вступления в силу указанной редакции ст. 231 НК РФ в целях учета доходов, полученных от них физическими лицами, налоговые агенты использовали самостоятельно разработанную форму или соответствующие разделы формы 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц за 2003 год», утвержденной приказом МНС России от 31.10.2003 N БГ-3-04/583.

Таким образом, с 1 января 2011 г. в целях гл. 23 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. При этом прямо установлено, что формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно, такой учет ведется индивидуально по каждому физическому лицу в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Согласно разделу I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год» (Приложение к форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@, далее — Приказ от 17.11.2010) форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Следовательно, именно на основании регистров заполняется справка по форме 2-НДФЛ. Значит, изначально необходимые изменения должны быть внесены в налоговый регистр.

На данный момент официальные разъяснения контролирующих органов по вопросу внесения изменений в налоговый регистр по НДФЛ отсутствуют.

По нашему мнению, наиболее корректный способ внесения изменений в налоговый регистр по учету доходов — это корректировка лишних начислений налога в графе того месяца, когда были произведены неправильные начисления. Запись об отмене излишнего удержания корректнее показывать в графе того месяца, когда фактически производятся исправления.

Запись об отмене излишнего удержания корректнее показывать в графе того месяца, когда фактически производятся исправления.

Такая корректировка, по нашему мнению, имеет право на существование, потому как не повлечет за собой каких-либо искажений как в исчислении налоговой базы по итогам налогового периода (года), так и суммы налога, подлежащего уплате в бюджет.

При этом обращаем внимание, что все расчеты организации по корректировке налоговой базы должны быть оформлены бухгалтерской справкой.

Аналогично, по нашему мнению, следует вносить исправления в налоговый регистр и в случае, если переплата НДФЛ образовалась в одном месяце налогового периода, то есть нужно исправить в этом месяце излишние начисления.

По вопросу оформления справки по форме N 2-НДФЛ.

В силу п. 2 ст. 230 НК РФ сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов налоговые агенты представляют в налоговый орган по месту своего учета ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме N 2-НДФЛ, утвержденной Приказом от 17.11.2010.

В приказе ФНС России от 06.12.2011 N ММВ-7-3/909@ «О внесении изменений в приложения к приказу от 17.11.2010» указаны новые коды для доходов и вычетов.

Поскольку перерасчет суммы НДФЛ Вашим работникам будет сделан в течение того же налогового периода, за который будет представлена справка 2-НДФЛ, по нашему мнению, в указанных справках следует отразить правильные данные с учетом сделанного перерасчета.

То есть, поскольку справки по форме 2-НДФЛ за 2011 год еще не были представлены в налоговый орган, в них следует отразить уже исправленные данные по начислению и удержанию НДФЛ.

Тогда в п. 5.3 «Сумма налога исчисленная» указывается общая сумма исчисленного налога (на основании данных исправленного налогового регистра). В п. 5.4 «Сумма налога удержанная», соответственно, указывается общая сумма удержанного налога. При этом в п. 5.5 «Сумма налога перечисленная» указывается сумма налога, перечисленная за налоговый период.

При этом в п. 5.5 «Сумма налога перечисленная» указывается сумма налога, перечисленная за налоговый период.

Данные по п. 5.5 справки о доходах физического лица «Сумма налога перечисленная» следует показать за минусом суммы возврата работнику, если организация успела вернуть суммы переплаты работнику.

В случае, если возврат не был сделан, то в п. 5.3 «Сумма налога исчисленная» справки 2-НДФЛ указывается исправленная сумма (на основании данных исправленного налогового регистра), а в п. 5.4 «Сумма налога удержанная» и п. 5.5 «Сумма налога перечисленная» указываются суммы без исправлений.

То есть, если сумма налога не была возвращена работнику, то сумма перечисленного налога будет также указана в п. 5.5 справки 2-НДФЛ.

В этом случае возврат НДФЛ будет проведен по правилам п. 1 ст. 231 НК РФ. В п. 1 письма Минфина России от 16.05.2011 N 03-04-06/6-112 разъяснен порядок действий организации по возврату обнаруженной переплаты.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

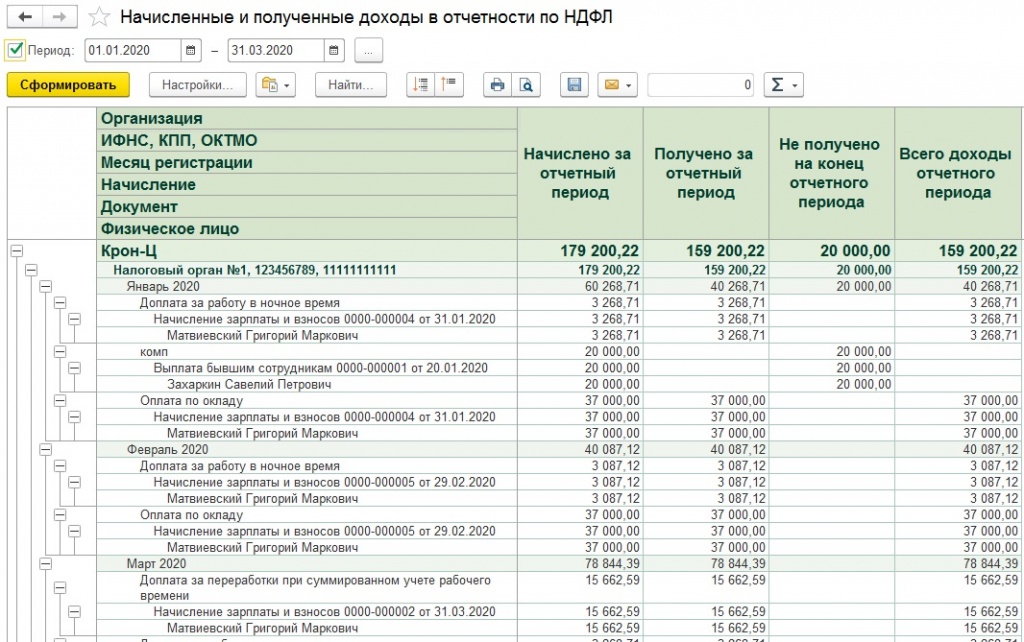

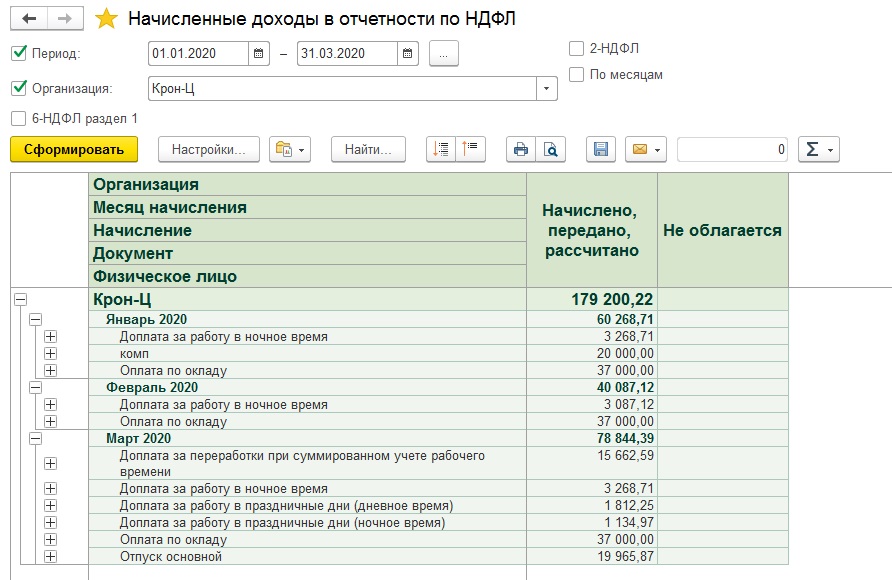

НДФЛ в 1С 8.3 Бухгалтерия 3.0

В данной статье я хочу рассмотреть аспекты начисления и удержания НДФЛ в 1С 8.3, а также подготовку отчетности по формам 2-НДФЛ и 6-НДФЛ.

Настройка учета НДФЛ

Настройка регистрации в налоговом органеНаиболее важная настройка, без нее не удастся сдать отчетность в контролирующие органы. Зайдем в справочник «Организации» (меню «Главное» – «Организации»). Выбрав нужную организацию, нажимаем кнопку «Еще…». Из выпадающего списка выбираем «Регистрация в налоговых органах»:

Нужно внимательно заполнить все реквизиты.

Настройка учета заработной платы

Данные настройки осуществляются в разделе «Зарплата и кадры» – «Настройка зарплаты».

Зайдем в «Общие настройки» и укажем, что учет ведется в нашей программе, а не во внешней, иначе все разделы, связанные с учетом кадров и зарплаты, не будут доступны:

Далее нажимаем на ссылку «Порядок учета зарплаты».

Получите 267 видеоуроков по 1С бесплатно:

В открывшемся окне нажимаем на ссылку «Настройка отчетов и налогов»:

На закладке «НДФЛ» нужно указать, в каком порядке применяются стандартные вычеты:

На закладке «Страховые взносы» нужно указать, по какому тарифу исчисляются страховые взносы:

Любые начисления физическим лицам производятся по коду дохода. Для этого в программе существует справочник «Виды доходов НДФЛ». Чтобы посмотреть и, при необходимости, скорректировать справочник, нужно вернуться к окну «Настройки зарплаты». Развернем раздел «Классификаторы» и нажмем на ссылку «НДФЛ»:

Откроется окно настроек параметров расчета НДФЛ. На соответствующей закладке находится упомянутый справочник:

Чтобы настроить налогообложение НДФЛ по каждому виду начислений и удержаний, нужно в окне «Настройка зарплаты» развернуть раздел «Расчет зарплаты»:

В большинстве случаев данных настроек для начала учета зарплаты и НДФЛ достаточно. Отмечу только, что справочники могут обновляться при обновлении конфигурации программы в зависимости от изменения законодательства.

Учет НДФЛ в 1С: начисление и удержание

НДФЛ начисляется по каждой сумме фактически полученного дохода отдельно за период (месяц).

Сумма НДФЛ рассчитывается и начисляется такими документами, как «Начисление зарплаты«, «Отпуск«, «Больничный лист» и так далее.

В качестве примера возьмем документ «Начисление зарплаты»:

На закладке «НДФЛ» мы видим рассчитанную сумму налога. После проведения документа создаются следующие проводки по НДФЛ:

Также документ создает записи в регистре «Учет доходов для исчисления НДФЛ», по которому в дальнейшем заполняются формы отчетности:

Фактически удержанный налог с работника отражается в учете при проведении документов:

В отличие от начисления, датой удержания налога является дата проведенного документа.

Отдельно следует рассмотреть документ «Операция учета НДФЛ». Он предусмотрен для расчета НДФЛ с дивидендов, отпускных и прочей материальной выгоды.

Он предусмотрен для расчета НДФЛ с дивидендов, отпускных и прочей материальной выгоды.

Документ создается в меню «Зарплата и кадры» в разделе «НДФЛ», ссылка «Все документы по НДФЛ». В окне со списком документов при нажатии кнопки «Создать» появляется выпадающий список:

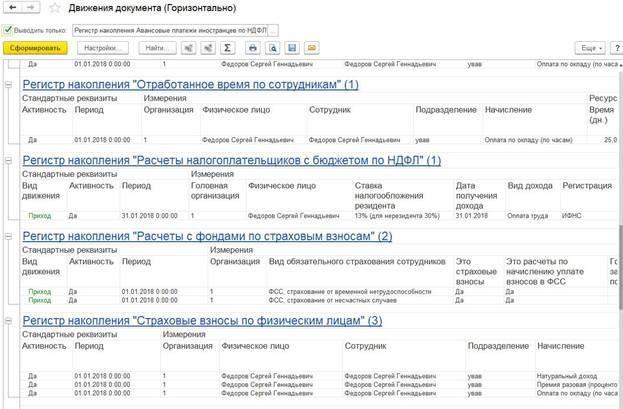

Почти все документы, так или иначе затрагивающие НДФЛ, создают записи в регистре «Расчеты налогоплательщиков с бюджетом по НДФЛ».

В качестве примера рассмотрим формирование записей регистра налогового учета документом «Списание с расчетного счета».

Добавим документ «Ведомость в банк» (меню «Зарплата и кадры» – ссылка «Ведомости в банк») и на ее основании создадим «Списание с расчетного счета»:

После проведения посмотрим проводки и движения по регистрам, которые сформировал документ:

Формирование отчетности по НДФЛ

Выше я описал основные регистры, которые участвуют при формировании основных отчетов по НДФЛ, а именно:

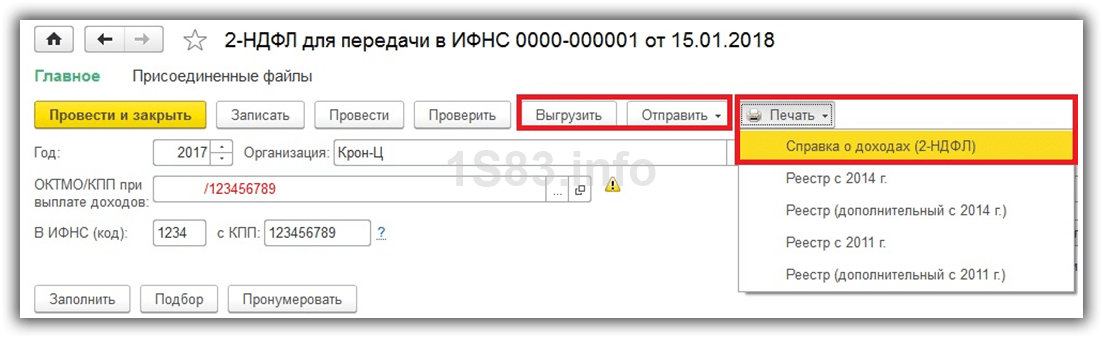

- Справка 2-НДФЛ (для работников и ИФНС). Формируется в разделе «НДФЛ», меню «Зарплата и кадры»:

В окне со списком документов нажмем кнопку создать и заполним справку по сотруднику:

Документ не формирует проводок и записей в регистры, а служит только для печати.

Отчет относится к регламентированной отчетности. Перейти к его оформлению можно также из раздела «НДФЛ», меню «Зарплата и кадры», либо через меню «Отчеты», раздел «Отчетность 1С», «Регламентированные отчеты».

Пример заполнения второго раздела:

Проверка удержанного и начисленного НДФЛ

Для проверки правильности начисления и уплаты налога в бюджет можно использовать «Универсальный отчет«. Он находится в меню «Отчеты», раздел – «Стандартные отчеты».

Интересовать нас будет регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Откроем отчет и нажмем кнопку «Настройка». Вверху выбираем регистр, по которому будем строить отчет. На первой закладке «Группировки» выберем следующие реквизиты:

После выбора группируемых полей указываем период и нажимаем кнопку «Сформировать». Должен получиться примерно такой отчет:

Должен получиться примерно такой отчет:

Здесь мы сразу видим, сколько НДФЛ было начислено и сколько уплачено по каждому сотруднику. При расхождении будет сразу видно, по кому не закрылась сумма. Из отчета можно сразу перейти в документ и скорректировать его.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

3 грубейшие ошибки в учете НДФЛ, которые приводят к безвыходной обстановке

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

[spoiler]По своему опыту скажу, что вопрос учета НДФЛ – это проблема номер один. Так как данный налог требует к себе максимальной точности и внимательности при отражении в учете в программе 1С:ЗУП 3.1. Но, самое сложное заключается в том, что нет возможности, в большинстве случаев, исправить ошибки текущего периода, если у вас они были допущены, например, в самом начале отчетного года. То есть ошибки, как «снежный ком» увеличиваются с каждым месяцем, и, не исправив все с начала года, каждый ваш шаг будет приводить к новым и новым несоответствиям.

Поэтому, данное положение дел я называю – ситуация «цугцванг», когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХНа первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход!!! Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ — отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога — не определилась (Рис.1,п.7).

Рис.1

Для исправления данной ошибки, нужно будет вернуться в документ – отпуск и исправить дату документа, поставить ее, либо равной дате выплаты 01.10.2018 г. (Рис.2,п.1), либо раньше. После проведения, перезаполняем документ ведомость в банк (Рис..jpg) 2,п.2,3), и теперь уже с НДФЛ удержанным будет все хорошо, он у нас появился (Рис.2,п.4).

2,п.2,3), и теперь уже с НДФЛ удержанным будет все хорошо, он у нас появился (Рис.2,п.4).

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск. В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

Поэтому, что же надо было сделать? А надо было перед тем, как регистрировать выплату отпускных, вернуться в документ отпуск и исправить здесь дату выплаты с 01.10.2018 г. на 10.10.2018 г. (Рис.4,п.1). Дальше, очень важно, нажать кнопку – обновить налог (Рис.4,п.7) в документе ведомость в банк и перепровести ее. Потом снова переходим к форме 6-НДФЛ и перезаполняем ее. Вот теперь все стало корректно, строка 100 стала ровняться строке 110 (Рис.4,п.4,5). Так что обязательно отслеживайте планируемые даты выплаты в межрасчетных документах.

Так что обязательно отслеживайте планируемые даты выплаты в межрасчетных документах.

Рис.4

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТСледующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр — учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке — зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ, там, где у нас исчисленный налог, заполнен правильно в колонке — дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату. Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Рис.6

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис. 5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре — учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре — учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Рис.7

Чтобы исправить данную ситуацию, если вы меняли планируемую дату выплаты в документе – отпуск и уже была проведена ведомость на выплату, то нужно обновить дату в учете удержанного налога, для этого используем кнопку – обновить налог. Обращаю внимание, что данная функция действует на выделенные в табличной части документа строк, т.е. если у вас несколько сотрудников, то обновление строк будет применено только по выделенной строке.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Почему в справке 2-НДФЛ исчисленный налог не равен удержанному? – Учет без забот

- Опубликовано 23.10.2014 17:36

- Автор: Administrator

- Просмотров: 156659

При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного. Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

Чтобы их проверить, на рабочем столе выбираем вкладку «Предприятие» и находим пункт «Параметры учета».

В открывшемся окне переходим на закладку «Расчет зарплаты» и обращаем внимание на галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена. Это значит, что в графу «Исчислено» будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу «Удержано» — только после проведения документов на выплату зарплаты. То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно. Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена. Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет. В этом случае также будет временное расхождение в суммах исчисленного и удержанного налога.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов. Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным. Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно. Причем самый идеальный вариант — сначала отменить проведение всех документов, а потом провести их снова — вообще сложно реализовать на практике.

Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно. Причем самый идеальный вариант — сначала отменить проведение всех документов, а потом провести их снова — вообще сложно реализовать на практике.

А вот в том случае, если галочка в настройках установлена, суммы НДФЛ будут считаться удержанными уже в момент начисления зарплаты. Такой вариант с меньшей вероятностью приведет к ошибкам, он проще и понятнее. Поэтому если в вашей организации не бывает больших задержек заработной платы, я бы рекомендовала делать именно такую настройку. Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

В том случае, если суммы после перепроведения всё равно не сходятся, найти причину можно с помощью отчета «Анализ начисленных налогов и взносов», который находится на вкладке «Налоги».

Выбираем пункт «НДФЛ» на верхней панели, указываем период и организацию.

Находим интересующего сотрудника и поочередно щелкаем левой кнопкой мыши на исчисленной и удержанной суммах, выбираем пункт расшифровки «Регистратор» и распечатываем каждый список. Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

И еще несколько слов мне хотелось бы сказать об обратной ситуации — когда удержано налога больше, чем исчислено. В этом случае даже в расчетных листах появляется запись о том, что по сотруднику присутствует излишне удержанный НДФЛ. Возникает такая проблема обычно в том случае, когда сотруднику забыли применить вычеты, на которые он имел право, а потом сделали нужную настройку (об этом подробно рассказано в статье Как настроить стандартные вычеты по НДФЛ в 1С), и вычет был предоставлен сразу за несколько прошедших месяцев. Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Ну а в том случае, если на самом деле излишне удержан налог не был, а в программе просто ошибка, рекомендуется также перепровести документы начисления и выплаты зарплаты за расчетный год.

Если у вас остались вопросы, по работе с НДФЛ в программах 1С, то можно их задать в комментариях к статье.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

НДФЛ по правилам 2016 года

Для удержания НДФЛ по правилам 2016 года используются следующие документы:

Документ «НДФЛ» — для удержания НДФЛ с оплаты труда (например, вид дохода 2000 – «Заработная плата»). Дата – последнее число месяца

Документ «Выплата» с видом операции «Межрасчетная выплата» или «Выплата зарплаты» — для удержания НДФЛ со всех остальных видов дохода (например, 2012 — «Отпуск, компенсация отпуска, компенсация при увольнении», 2300 – «Пособия по временной нетрудоспособности», 2760 – «Материальная помощь») – в момент выплат дохода!

Какие настройки надо сделать в программе?

В справочнике «Виды доходов» укажите, с каких видов доходов удерживать налог при выплате дохода: установите признак «рассчитывать НДФЛ при выплате дохода» (Рисунок 1).

Для видов дохода, у которых данный признак установлен, НДФЛ будет рассчитан в момент выплаты дохода в документе «Выплата» при выборе вида операции «Межрасчетная выплата» в режимах работы «выплатить сумму документа» или «выплатить сумму начисления». Для остальных видов дохода НДФЛ будет рассчитан в документе НДФЛ.

По умолчанию признак «рассчитывать НДФЛ при выплате дохода» установлен для видов доходов: 2010, 2012, 2300, 2760, 2761, 2762. Для других видов доходов признак нужно установить самостоятельно.

Обратите внимание! При выборе вида операции «Межрасчетная выплата» в режимах работы «выплатить сумму документа» или «выплатить сумму начисления» для таких доходов в документе будет рассчитан НДФЛ нарастающим итогом с начала года в разрезе видов дохода.

При установленном флажке «не предоставлять стандартные вычеты» расчет НДФЛ будет произведен без учета стандартных вычетов сотрудника. В этом случае стандартные вычеты будут предоставлены при расчете документа «НДФЛ». При неустановленном флажке расчет НДФЛ будет произведен с учетом стандартных вычетов. (Рисунок 2)

При выборе вида операции «Выплата зарплаты» при установленной константе «рассчитывать НДФЛ при выплате дохода» будет рассчитан НДФЛ для доходов с установленным признаком «рассчитывать НДФЛ при выплате дохода» (с которых НДФЛ не был рассчитан ранее), а также зафиксирован удержанный НДФЛ.

Какой вид операции использовать для выплаты вышеперечисленных доходов, определяет дата выдачи дохода. То есть, если выплата б/л или суммы отпускных совпадает с датой выплаты заработной платы, вы можете использовать вид операции «Выплата зарплаты», в котором сумма выплаты будет с учетом суммы б/л или отпускных за вычетом НДФЛ с суммы б/л. Налог с суммы б/л или отпускных будет удержан именно в этом документе и отразится на закладке «Расчет НДФЛ» (см. Рисунок 3).

Если дата выплаты сумм б/л или отпускных не совпадает с датой выплаты заработной платы, то нужно использовать вид операции «Межрасчетная выплата» с режимом работы «выплатить сумму документа» или «выплатить сумму начисления» (см. Рисунок 2).

По итогам месяца после начисления з/п производится расчет документа НДФЛ, в котором будет удержан налог с основной з/п (например по виду дохода 2000) и справочно отображен налог, удержанный в течении месяца документами «Выплата» по видам доходов (см. Рисунок 5).

Правила проекта

Назначение черновиков(AP Photo / Дэвид Дж. Филлип)

В настоящее время каждый из 32 клубов получает по одному пику в каждом из семи раундов драфта НФЛ (количество драфтируемых команд со временем менялось, и в одном драфте было до 30 раундов).

Порядок отбора определяется обратным порядком финиша в предыдущем сезоне. За исключением обмена между клубами, каждый раунд начинается с команды, которая закончила с худшими показателями, и заканчивается чемпионами Суперкубка.

Командам, не прошедшим квалификацию в плей-офф, назначаются драфты с 1 по 20. Порядок определяется турнирной таблицей в конце регулярного сезона: клуб с худшим результатом выбирает первый, а клуб с лучшим результатом выбирает 20-е место.

Команды, прошедшие квалификацию в плей-офф, получают слоты драфта 21-32. Порядок определяется по результатам постсезонной игры прошлого года:

- Четыре команды, выбывшие в раунде wild card в слотах 21-24 в порядке, обратном их последним рекордам регулярного сезона.

- Четыре команды выбыли в выборах раунда дивизиона в слотах 25-28 в порядке, обратном их последним рекордам регулярного сезона.

- Две команды, проигравшие в чемпионатах конференции, занимают 29-е и 30-е места в порядке, обратном их последним рекордам регулярного сезона.

- Команда, проигравшая Суперкубок, имеет 31-й пик на драфте.

- Чемпион Суперкубка занимает 32-е и последнее место в каждом раунде.

В ситуациях, когда команды завершили предыдущий сезон с идентичными рекордами, определение позиции драфта определяется силой расписания — совокупным процентом побед соперников команды.Команда, которая сыграла по расписанию с наименьшим процентом побед, получит более высокий выбор.

Если команды имеют одинаковую численность расписания, применяются тай-брейки для групп или конференций. Если тай-брейки дивизиона или конференции не применимы, или если между командами разных конференций все еще существуют связи, ничьи будут разорваны следующим способом:

- Встречные встречи, если применимо

- Лучшее процентное соотношение побед-поражений-ничей в обычных играх (минимум четыре)

- Сила победы во всех играх

- Лучший комбинированный рейтинг среди всех команд по набранным очкам и набранным очкам во всех играх

- Лучшие очки нетто во всех играх

- Лучшие чистые тачдауны во всех играх

- Подбрасывание монет

«Питтсбург Стилерс» выбрали Хайнса Уорда, самого ценного игрока Суперкубка XL, с компенсационным выбором в третьем раунде драфта НФЛ 1998 года. (AP Photo / Mark J. Terrill)

(AP Photo / Mark J. Terrill)

В соответствии с условиями коллективного договора НФЛ лига также может назначить до 32 дополнительных «компенсационных выборов свободных агентов», которые позволяют клубам, потерявшим свободных агентов, другой команде использовать проект, чтобы попытаться заполнить пробел. Присужденные пики происходят в конце третьего-седьмого раундов.

Компенсационные свободные агенты определяются по запатентованной формуле, разработанной Правлением НФЛ, которая учитывает зарплату игрока, игровое время и почетные почести.

Сумма компенсационных свободных агентов, полученных или проигранных каждой командой, суммируется, и команде присуждаются пики, равные чистым убыткам компенсационных свободных агентов, максимум до четырех.

Начиная с 2017 года возможна торговля компенсационными пиками.

Таблица НФЛ | Результаты FOX Sports

NFL | FOX Sports| 13-3 | 0,812 | 501 | 375 | 7-1 | 6-2 | 10-2 | 6-0 | W6 | ||

| 10-6 | .625 | 404 | 338 | 5-3 | 5-3 | 7-5 | 3-3 | L1 | ||

| 7-9 | 0,438 | 326 | 353 | 5-3 | 2-6 | 6-6 | 3-3 | W1 | ||

| 2–14 | . 125 125 | 243 | 457 | 1-7 | 1-7 | 1-11 | 0-6 | L1 |

| 12-4 | 0,750 | 416 | 312 | 7-1 | 5-3 | 9-3 | 4-2 | L1 | ||

| 11-5 | .688 | 468 | 303 | 5-3 | 6-2 | 7-5 | 4-2 | W5 | ||

| 11-5 | .688 | 408 | 419 | 6-2 | 5-3 | 7-5 | 3-3 | W1 | ||

| 4-11-1 | .281 | 311 | 424 | 3-5 | 1-6-1 | 4-8 | 1-5 | L1 |

| 11-5 | . 688 688 | 491 | 439 | 5-3 | 6-2 | 8-4 | 5-1 | W1 | ||

| 11-5 | .688 | 451 | 362 | 6-2 | 5-3 | 7-5 | 4-2 | W1 | ||

| 4–12 | 0,250 | 384 | 464 | 2-6 | 2-6 | 3-9 | 2-4 | L5 | ||

| 1-15 | .062 | 306 | 492 | 1-7 | 0-8 | 1-11 | 1-5 | L15 |

| 14-2 | 0,875 | 473 | 362 | 6-2 | 8-0 | 10-2 | 4-2 | L1 | ||

| 8-8 | .500 | 434 | 478 | 2-6 | 6-2 | 6-6 | 4-2 | W1 | ||

| 7-9 | 0,438 | 384 | 426 | 4-4 | 3-5 | 6-6 | 3-3 | W4 | ||

| 5-11 | . 312 312 | 323 | 446 | 2-6 | 3-5 | 4-8 | 1-5 | L3 |

| 7-9 | 0,438 | 335 | 329 | 3-5 | 4-4 | 5-7 | 4-2 | W1 | ||

| 6-10 | .375 | 280 | 357 | 3-5 | 3-5 | 5-7 | 4-2 | W1 | ||

| 6-10 | 0,375 | 395 | 473 | 4-4 | 2-6 | 5-7 | 2-4 | L1 | ||

| 4-11-1 | .281 | 334 | 418 | 3-4-1 | 1-7 | 4-8 | 2-4 | L3 |

| 13-3 | 0,812 | 509 | 369 | 7-1 | 6-2 | 10-2 | 5-1 | W6 | ||

| 8-8 | . 500 500 | 372 | 370 | 3-5 | 5-3 | 6-6 | 2-4 | L1 | ||

| 7-9 | 0,438 | 430 | 475 | 3-5 | 4-4 | 5-7 | 4-2 | W1 | ||

| 5-11 | .312 | 377 | 519 | 1-7 | 4-4 | 4-8 | 1-5 | L4 |

| 12-4 | 0,750 | 482 | 337 | 6-2 | 6-2 | 10-2 | 6-0 | W2 | ||

| 11-5 | .688 | 492 | 355 | 5-3 | 6-2 | 8-4 | 4-2 | W4 | ||

| 5-11 | 0,312 | 350 | 402 | 2-6 | 3-5 | 4-8 | 1-5 | L1 | ||

| 4–12 | ..PNG) 250 250 | 396 | 414 | 2-6 | 2-6 | 2-10 | 1-5 | L5 |

| 12-4 | 0,750 | 459 | 371 | 7-1 | 5-3 | 9-3 | 4-2 | W4 | ||

| 10-6 | .625 | 372 | 296 | 6-2 | 4-4 | 9-3 | 3-3 | W1 | ||

| 8-8 | 0,500 | 410 | 367 | 4-4 | 4-4 | 6-6 | 2-4 | L2 | ||

| 6-10 | .375 | 376 | 390 | 1-7 | 5-3 | 4-8 | 3-3 | L1 |

Y Clinched Дивизия

Икс Завершенные плей-офф

НФЛ 2021 Порядок драфта: полный список каждого выбора с 1 по 7 раунд

Getty Images

Драфт НФЛ 2021 года начинается с 1 раунда в четверг, 29 апреля, и продлится до субботы, 1 мая. Драфт будет проходить в Кливленде, штат Огайо, в нескольких местах в центре города, включая стадион FirstEnergy и Зал славы рок-н-ролла. «Ягуары» выберут первое место в общем зачете и почти гарантированно заберут защитника Клемсона Тревора Лоуренса. Лоуренс — один из нескольких выдающихся защитников в этом драфтовом классе, в том числе из BYU Зак Уилсон, , которого Джетс могли взять вторым выбором. 49ers провели успешную сделку с Dolphins в марте и теперь займут третье место в общем зачете.

Драфт будет проходить в Кливленде, штат Огайо, в нескольких местах в центре города, включая стадион FirstEnergy и Зал славы рок-н-ролла. «Ягуары» выберут первое место в общем зачете и почти гарантированно заберут защитника Клемсона Тревора Лоуренса. Лоуренс — один из нескольких выдающихся защитников в этом драфтовом классе, в том числе из BYU Зак Уилсон, , которого Джетс могли взять вторым выбором. 49ers провели успешную сделку с Dolphins в марте и теперь займут третье место в общем зачете.

Ниже представлены все 259 выборов во всех семи раундах драфта НФЛ 2021 года, включая компенсационные выборы. Ознакомьтесь с дополнительным освещением проекта НФЛ 2021 года, включая новости, сделки, видеоанализ и многое другое, здесь.

Проект приказа НФЛ от 2021 года

Раунд 1

1) Jacksonville Jaguars

2) New York Jets

3) San Francisco 49ers (от HOU через MIA)

4) Atlanta Falcons

5) Cincinnati Bengals

6) Miami Dolphins (из PHI)

7) Detroit Lions

8) Каролина Пантерз

9) Денвер Бронкос

10) Даллас Ковбойз

11) Нью-Йорк Джайентс

12) Филадельфия Иглз (из Сан-Франциско через МВД)

13) Лос-Анджелес Чарджерс

14) Миннесота Викингс

15) Патриоты Новой Англии

16) Аризона Cardinals

17) Las Vegas Raiders

18) Miami Dolphins

19) Washington Football Team

20) Chicago Bears

21) Indianapolis Colts

22) Tennessee Titans

23) New York Jets (из SEA)

24) Pittsburgh Steelers

25 ) Jacksonville Jaguars (из LAR)

26) Cleveland Browns

27) Baltimore Ravens

28) New Orleans Saints

29) Green Bay Packers

30) Buffalo Bills

31) Kansas City Chiefs

32) Tampa Bay Buccaneers

Раунд 2

33) Jacksonville Jaguars

34) New York Jets

35) Atlanta Falcons

36) Miami Dolphins (из HOU)

37) Philadelphia Eagles

38) Cincinnati Bengals

39) Carolina Panthers

40) Денвер Бронкоситанс

41)

42) New York Giants

43) San Francisco 49ers

44) Dallas Cowboys

45) Jacksonville Jaguars (из MIN)

46) New England Patriots

47) Los Angeles Chargers

48) Las Vegas Raiders

49) Arizona Cardinals

50) Майами Долфинс

51) Вашингтонская футбольная команда

52) Чикаго Беарз

53) Теннесси Тайтанс

54) Индианаполис Колтс

55) Питтсбург Стилерс

56) Сиэтл Сихокс

57) Лос-Анджелес Рэмс

58) Балтимор Рэйвенс

59) Кливленд Браунс

60) New Orleans Saints

61) Buffalo Bills

62) Green Bay Packers

63) Kansas City Chiefs

64) Tampa Bay Buccaneers

3 тур

65) Jacksonville Jaguars

66) New York Jets

67) Houston Texans

68) Atlanta Falcons

69) Cincinnati Bengals

70) Philadelphia Eagles

71) Denver Broncos

72) Detroit Lions

73) Washington

Panthers) Футбольная команда (из SF)

75) Dallas Cowboys

76) New York Giants

77) Los Angeles Chargers

78) Minnesota Vikings

79) Las Vegas Raiders (из AZ)

80) Las Vegas Raiders

81) Miami Dolphins

82) Washington Football Team

83) Chicago Bears

84) Philadelphia Eagles (из IND)

85) Tennessee Titans

86) New York Jets (из SEA)

87) Pittsburgh Steelers

88) Los Angeles Rams

89) Cleveland Browns

90) Minnesota Vikings (из BAL)

91) Cleveland Browns (из NO)

92) Green Bay Packers

93) Buffalo Bills

94) Kansas City Chiefs

95) Tampa Bay Buccaneers

96) New England Patriots (компенсационный выбор )

97) Лос-Анджелес Зарядные устройства (компенсационный выбор)

98) New Orleans Saints (компенсационный выбор)

99) Dallas Cowboys (компенсационный выбор)

100) Tennessee Titans (компенсационный выбор)

101) Detroit Lions (из LAR); компенсационный отбор)

102) San Francisco 49ers (специальный компенсационный отбор)

103) Los Angeles Rams (специальный компенсационный отбор)

104) Baltimore Ravens (специальный компенсационный отбор)

105) New Orleans Saints (специальный компенсационный отбор)

106) Jacksonville Jaguars

107) New York Jets

108) Atlanta Falcons

109) Houston Texans

110) Cleveland Browns (из PHI)

111) Cincinnati Bengals

112) Detroit Lions

113) Carolina Panthers 908ron22 114) Denver

115) Dallas Cowboys

116) New York Giants

117) San Francisco 49ers

118) Los Angeles Chargers

119) Minnesota Vikings

120) New England Patriots

121) Las Vegas Raiders

122) Патриоты Новой Англии (от А до Я по HOU)

123) Philadelphia Eagles (из MIA)

124) Washington Football Team

125) Minnesota Vikings (из CHI)

126) Tennessee Titans

127) Indianapolis Colts

128) Pittsburgh Steelers

129) Seattle Seahawksville

130) Джексон Jaguars (из LAR)

131) Baltimore Ravens

132) Cleveland Browns

133) New Orleans Saints

134) Minnesota Vikings (из BUF; условно)

135) Green Bay Packers

136) Kansas City Chiefs

137) Tampa Bay Buccaneers

138) Dallas Cowboys (компенсационный выбор)

139) New England Patriots (компенсационный выбор)

140) Pittsburgh Steelers (компенсационный выбор)

141) Los Angeles Rams (компенсационный выбор)

142) Green Bay Packers ( компенсационный отбор)

143) Minnesota Vikings (компенсационный отбор)

144) Kansas City Chiefs (компенсационный отбор)

145) Jacksonville Jaguars

146) New York Jets

147) Houston Texans

148) Atlanta Falcons

149) Cincinnati Bengals

150) Philadelphia Eagles

151) Carolina Panthers

152) Denver Broncos

153) Denver Broncos

153) Denver Broncos

153) York Jets (из Нью-Йорка)

155) San Francisco 49ers

156) Miami Dolphins (от DAL до PHI)

157) Minnesota Vikings

158) Houston Texans (из NE)

159) Los Angeles Chargers

160) Arizona Cardinals

161 ) Buffalo Bills (из LV)

162) Las Vegas Raiders (из MIA)

163) Washington Football Team

164) Chicago Bears

165) Indianapolis Colts

166) Tennessee Titans

167) Las Vegas Raiders (из SEA)

168 ) Minnesota Vikings (от PIT до BAL)

169) Cleveland Browns (от LAR)

170) Jacksonville Jaguars (от CLE)

171) Baltimore Ravens

172) San Francisco 49ers (от NO)

173) Green Bay Packers

174 ) Баффало Биллз

175) Канза s City Chiefs

176) Tampa Bay Buccaneers

177) New England Patriots (компенсационный отбор)

178) Green Bay Packers (компенсационный отбор)

179) Dallas Cowboys (компенсационный отбор)

180) San Francisco 49ers (компенсационный отбор)

181 ) Kansas City Chiefs (компенсационный отбор)

182) Atlanta Falcons (компенсационный отбор)

183) Atlanta Falcons (компенсационный отбор)

184) Baltimore Ravens (компенсационный отбор)

185) Los Angeles Chargers (от JAX до TEN)

186) New York Jets

187) Atlanta Falcons

188) New England Patriots (из HOU)

189) Philadelphia Eagles

190) Cincinnati Bengals

191) Denver Broncos

192 ) Dallas Cowboys (из DET)

193) Carolina Panthers

194) San Francisco 49ers

195) Houston Texans (от DAL до NE)

196) New York Giants

197) New England Patriots

198) Los Angeles Chargers

199) Minnesota Vikings

200) Las Vegas Raiders

201) New York Giants (из Аризоны)

202) Cincinnati Bengals (из MIA через HOU)

203) Houston Texans (из WAS через LV и MIA)

204) Chicago Bears

205) Tennessee Titans

206) Indianapolis Colts

207) Kansas City Chiefs (от PIT до MIA)

208) Chicago Bears (от SEA до MIA; условно)

209) Los Angeles Rams

210) Baltimore Ravens

211) Cleveland Browns

212 ) Хьюстон Техасцы (от NO)

213) Buffalo Bills

214) Green Bay Packers

215) Tennessee Titans (из KC)

216) Pittsburgh Steelers (из TB)

217) Tampa Bay Buccaneers (компенсационный выбор)

218) New Orleans Saints (компенсационный выбор)

219 ) Atlanta Falcons (компенсационный отбор)

220) Green Bay Packers (компенсационный отбор)

221) Chicago Bears (компенсационный отбор)

222) Carolina Panthers (компенсационный отбор)

223) Arizona Cardinals (от MIN; компенсационный отбор)

224) Philadelphia Eagles (компенсационный отбор)

225) Philadelphia Eagles (компенсационный отбор)

226) New York Jets (из ЦАР; компенсационный отбор)

227) Dallas Cowboys (компенсационный отбор)

228) Chicago Bears (компенсационный отбор) выбор)

229) New Orleans Saints (из JAX)

230) San Francisco 49ers (из NYJ)

231) Miami Dolphins (из HOU)

232) Tennessee Titans (из ATL через MIA)

233) Houston Texans (из CIN)

234) Philadelphia Eagles

235) Cincinnati Bengals (от DET до SEA)

236) Buffalo Bills (от CAR)

237) Denver Broncos

238) Dallas Cowboys

239) Denver Broncos (от NYG)

240) Philadelphia SF)

241) Los Angeles Chargers

242) New England Patriots

243) Arizona Cardinals

244) Washington Football Team (из LV)

245) Pittsburgh Steelers (из MIA)

246) Washington Football Team

247) Arizona Cardinals ( от CHI до LV)

248) Indianapolis Colts

249) Jacksonville Jaguars (от TEN)

250) Seattle Seahawks

251) Tampa Bay Buccaneers (от PIT)

252) Los Angeles Rams

253) Denver Broncos (от CLE)

254) Питтсбург Стилерс (из BAL)

255) Новый Орлеан Сэйнтс,

256) Грин-Бэй Пэкерс

257) Кливленд Браунс (от BUF)

258) Майами Дельфинс (от КК)

259) Тампа-Бэй Бакканирс

Таблица НФЛ 2020 — CBSSports.

com Таблица НФЛ 2020 — CBSSports.com

com Таблица НФЛ 2020 — CBSSports.comсайт: СМИ | арена: нфл | pageType: турнирная таблица | раздел: | пуля: | спорт: футбол | маршрут: team_standings_by_season | 6 клавиш: media / spln / nfl / reg / free / standings

- Регулярный сезон

- Изображение плей-офф

AFC

NFC

Легенда

- Z — Преимущество домашнего поля

- Y — титул победившего дивизиона

- X — Захватывающая койка плей-офф

- E — Вылет из игры в плей-офф

Когда начнется сезон НФЛ в 2020 году? Полный график недели 1, матчи, влияние COVID-19

В течение нескольких месяцев, пока COVID-19 разрушал планы и расписания других спортивных лиг по всему миру, НФЛ настаивала на том, что сможет вовремя начать сезон 2020 года. И владельцы команд миллиардеров, которые руководят этой операцией, не мигают даже тогда, когда футбол в условиях пандемии оказывается невозможным на более низких уровнях спорта.

И владельцы команд миллиардеров, которые руководят этой операцией, не мигают даже тогда, когда футбол в условиях пандемии оказывается невозможным на более низких уровнях спорта.

Таким образом, сезон НФЛ 2020 года по-прежнему планируется начать 10 сентября с того, что стало традиционным открытием вечера четверга. Это, конечно, если только вспышка коронавируса не нарушит до сих пор непрерывные планы НФЛ на регулярный сезон.

БОЛЬШЕ: объяснение протоколов COVID-19 для тренировочных лагерей

Ассоциации игроков НФЛ нужно было устроить драку, но в конечном итоге НФЛ согласилась отменить предсезонку 2020 во имя здоровья и безопасности игроков.Это позволило лиге внедрить длительный период акклиматизации для тренировочных сборов команд, чтобы игроки могли достичь поставленных целей до тренировок по полному контакту.

Эти изменения в расписании означают, что первая неделя сезона НФЛ 2020 года будет беспрецедентной ситуацией для всех участников. Это будет первая игра в прямом эфире НФЛ с тех пор, как Chiefs победили 49ers в Super Bowl 54 примерно за месяц до того, как пандемия закрыла спорт во всем мире.

Итак, как если бы неделя 1 данного сезона НФЛ была недостаточной для того, чтобы понять, чего ожидать, начало сезона 2020 года будет полным кластером.На самом деле, все, что мы знаем о Неделе 1, — это то, что она по-прежнему должна начаться вовремя и будет состоять из 16 игр.

Ниже приведено все, что вам нужно знать о начале сезона НФЛ 2020 года, включая линию COVID-19, которую лига переходит в сентябрь.

Когда начнется сезон НФЛ в 2020 году?

- Дата : четверг, 10 сентября

- Матч : Houston Texans, Kansas City Chiefs

- Время начала игры : 20:20 ET

После года отклонений НФЛ вернулась к своей традиции назначать действующего чемпиона Суперкубка хозяином сезона, открывающего сезон в четверг вечером.Защита титула «Чифс» начинается против техасцев, одной из команд, которую Канзас-Сити обыграл во время прошлогоднего плей-офф AFC.

БОЛЬШЕ: Ранние прогнозы на игры НФЛ 1-й недели

Ходили слухи, что НФЛ рассматривала возможность переноса первого сезона на один из своих новых стадионов в Лос-Анджелесе или Лас-Вегасе, особенно после того, как прошлый сезон начался классический матч Packers-Bears в Грин-Бей, чтобы начать 100-й сезон лиги. Канзас-Сити, однако, оставался пьесой.

Открывающий сезон НФЛ-2020 будет транслироваться в прямом эфире в четверг, 10 сентября, на канале NBC с участием команды Эла Майклса и Криса Коллинсворта «Футбол в воскресенье вечером».

Расписание НФЛ 1-я неделя

По традиции, 1-я неделя сезона НФЛ начнется с открытия вечера четверга с участием защищающихся чемпионов Суперкубка и завершится двойным заголовком «Футбол в понедельник вечером».

Расположенный между этими играми в прайм-тайм и служащий ночным финалом первого полного воскресенья футбола НФЛ в 2020 году, возможно, станет самой интригующей игрой выходных.«Ковбои в Рамс» в «Воскресном ночном футболе» сам по себе достаточно сочный, но он также является национальным телевизионным дебютом стадиона SoFi в Лос-Анджелесе. (Вся эта история с ограниченными фанатами, если вообще есть, немного обескураживает.)

Ниже приводится полное расписание Недели 1 для начала сезона НФЛ 2020 года.

Четверг, 10 сентября

| Время | Игра | Телеканал |

| 20:20 ET | Техасцы у начальников | NBC |

Воскресенье, сен.13

| Время | Игра | Телеканал |

| 13:00 ET | Иглз в Вашингтоне | Фокс |

| 13:00 ET | Дельфины в Патриотах | CBS |

| 13:00 ET | Упаковщики в Vikings | Фокс |

| 13:00 ET | Кольты на Ягуарах | CBS |

1 стр. м. ET м. ET | Медведи у львов | Фокс |

| 13:00 ET | Raiders at Panthers | CBS |

| 13:00 ET | Самолеты в счетах | CBS |

| 13:00 ET | Браунс в Рэйвенс | CBS |

| 13:00 ET | Seahawks at Falcons | Фокс |

| 16:05 ET | Зарядные устройства в Bengals | CBS |

| 4:25 стр.м. ET | Кардиналы в 49ers | Фокс |

| 16:25 ET | Буканьеры у Святых | Фокс |

| 20:20 ET | Ковбои в Рамс | NBC |

Понедельник, 14 сентября

| Время | Игра | Телеканал |

| 19:15 ET | Стилерс у гигантов | ESPN |

| 10:10 с.м. ET | Титаны в Бронкосе | ESPN |

COVID-19 и начало сезона NFL

По состоянию на 5 августа NFLPA сообщила о 56 положительных результатах теста на COVID-19 по всей лиге с тех пор, как игроки явились на тренировочные сборы в конце июля. Это было примерно то, что ожидала НФЛ.

Поскольку НФЛ не реализует концепцию пузыря, подобную тем, которые так успешно используют НБА и НХЛ, лига знает, что случаи коронавируса почти неизбежны.Поэтому для НФЛ важно избегать проблем, с которыми столкнулась Высшая лига бейсбола, — откладывания или отмены игр из-за вспышек заболеваний внутри команд. Легче сказать, чем сделать.

По сути, НФЛ работает по системе чести, доверяя нескольким тысячам игроков и всему остальному персоналу команды / лиги соблюдать правила охраны труда и техники безопасности, принятые их местными органами власти. У всех 32 команд были планы экстренного реагирования на инфекционные заболевания для своих объектов, утвержденные как NFL, так и NFLPA, но игроки по-прежнему могут жить своей жизнью за пределами штаб-квартиры команды.

В соответствии с условиями измененного коллективного договора, заключенного лигой и игроками в прошлом месяце, игроки могут быть оштрафованы за посещение потенциально опасных мест, таких как клубы, бары, вечеринки, концерты и даже церковные службы. И если после этого у них будет положительный результат на COVID-19, им не будут платить ни за какие игры, которые они пропустили.

БОЛЬШЕ: протоколы COVID-19 для лагерей на объектах команд

Тем не менее, с составами команд из 53 человек в течение сезона и расширенными составами тренировочных команд — и даже большим количеством во время тренировочных сборов — огромное количество вовлеченных людей делает Сезон НФЛ — рискованное мероприятие.

Вот почему тестирование является ключевым моментом. Лига согласилась тестировать игроков каждый день в течение первых двух недель тренировочных сборов. Он будет оценивать частоту тестирования COVID-19 в дальнейшем и в течение сезона в зависимости от процента положительных результатов.

Согласно NBC Sports, когда игрок дает положительный результат теста, он попадает в одну из двух категорий:

- «Если у него есть симптомы COVID-19, должно пройти не менее 10 дней с момента появления первых симптомов и не менее 72 часов. прошло с момента последнего появления симптомов.Он должен получить отрицательный результат, а его отчет должен быть одобрен врачом команды после консультации с официальными представителями лиги. «

- » Если у него нет симптомов, должно пройти 10 дней с момента его положительного результата теста или пять дней после положительного результата теста, плюс два теста, которые показывают отрицательные результаты, чтобы он мог продолжить игру ».

Игроки с положительным результатом теста помещаются в новый резервный список под названием« Резерв / COVID-19 ». Тем не менее, игроки могут быть помещены в список, даже если у них есть не дал положительного результата.В список также входят игроки, которые вступили в тесный контакт с кем-то, у кого был положительный результат теста.

NFL также внедряет отслеживание контактов, чтобы контролировать взаимодействие тех, у кого положительный результат теста.

Что мы узнали из 1-й недели турнира N.F.L. Сезон

Это была неделя, когда суперзвезды демонстрировали новую форму, многие игроки предпочитали оставаться в раздевалке для исполнения государственного гимна, команды играли в ужасных условиях воздуха на западе, а стадионы были в основном пустыми из-за мер предосторожности, связанных с коронавирусом.Но несколько шокирующих огорчений обеспечили захватывающее воскресенье, напомнив всем, что футбольные матчи могут быстро закончиться неудачей.

Вот что мы узнали:

Это не «Патриоты Тома Брэди». В своей первой игре за Новую Англию квотербек Кэм Ньютон привел команду к легкой победе над «Майами Дельфинз». Он пролетел всего 155 ярдов в воздухе, но этого было достаточно, учитывая его 75 ярдов и два приземления. 75 ярдов — это больше, чем у Брэди за 14 из 19 сезонов в стартовом составе Новой Англии, при этом будущий игрок Зала славы ни разу не забегал более чем на 31 ярд за игру.Теперь у Ньютона до 60 стремительных приземлений, что на 17 больше, чем у любого другого N.F.L. защитник (у Стива Янга было 43).

Не желая полностью уступить Ньютону, Брэди показал, что его все еще почти не остановить в коротких ярдах, пробежав 1-ярдовый приземление в начале проигрыша Тампа-Бэй от New Orleans Saints.

Шокирующее возвращение Алдона Смита

Никто никогда не сомневался в таланте Алдона Смита на поле, но в обороне было так много проблем вне поля, что казалось, что многообещающее начало его карьеры в Сан-Франциско было полностью упущено. .Каким-то образом ему было всего 30 лет, и Смит, который не появлялся в играх почти пять лет, был на поле для Dallas Cowboys в воскресенье вечером, и, хотя его команда проиграла Los Angeles Rams, игра Смита была не чем иным, как замечательный.

Смит, который в последний раз играл 15 ноября 2015 года, выглядел как он сам: 11 отборов мяча, два удара квотербэка и мешок.

Объяснение всех проблем Смита вне поля займет довольно много места, но для справки: раздел «Правовые вопросы» на его странице в Википедии состоит из девяти отдельных статей и включает инциденты, связанные с наркотиками и алкоголем, обвинение в домашнем насилии и угроза взрыва бомбы в аэропорту.

Лучшие игроки воскресенья

Лучший распасовщик: Ламар Джексон

Похоже, победитель конкурса «Самый ценный игрок» прошлого сезона хотел бы выиграть два матча подряд. Джексон был образцом эффективности, выполнив 20 из 25 передач на 275 ярдов и три приземления, а также превзошел Воронов с 45 ярдами на земле. Рассел Уилсон и Аарон Роджерс отставали в эффективности, а Гарднеру Миншью пришлось потирать локти с какой-то элитной компанией.

Лучший бегун: Джош Джейкобс

Клайд Эдвардс-Хелэр из Kansas City Chiefs в четверг ночью пробежал 134 ярда, и это, вероятно, было самым впечатляющим выступлением на неделе 1. Но среди бегунов воскресенья трудно превзойти Джоша Джейкобса из команды. Рейдеры, которые пробежали три тачдауна, включая тот, который позволил его команде остаться в конце четвертой четверти.

Главный получатель: Даванте Адамс

Хулио Джонс стал вторым быстрейшим ресивером в N.F.L. по истории, чтобы достичь 800 приемов — всего на одну игру больше, чем Антонио Браун, который сделал это в 126 — и ДеАндре Хопкинс установил личный рекорд с 14 уловами, но Адамс вытащил два из четырех приземлений Аарона Роджерса, поймав 14 из 17. проходы брошены ему дорогу.

Одно * предложение о воскресных играх

* За исключением случаев, когда требуется больше.

Ravens 38, Browns 6 Кливленд обыграл Балтимор 29 сентября прошлого сезона, и с тех пор Ravens не проигрывали ни одной игры регулярного сезона — серия, которая продлится не менее 357 дней благодаря броску Ламара Джексона на 275 ярдов и три тачдауна с блестящей проходимостью 152,1 в игре, которая была далеко не такой близкой, как предполагает окончательный результат.

Saints 34, Buccaneers 23 Для большей части игр — так сказать, опытных? — квотербэки этих команд выглядели на свой возраст, но у Дрю Бриса был неоспоримый результат, когда Джаред Кук завершил игру на 46 ярдов, а «Новый Орлеан» позаботился о своих делах дома.

Rams 20, Cowboys 17 Играя впервые на новом стадионе команды в Инглвуде, Калифорния, «Рамс» не совсем вернулись к своему мировому рекорду два сезона назад, но благодаря твердым усилиям ветерана бег назад Малкольм Браун и несколько сомнительный нелегальный контакт с дальним приемником Далласа Майклом Гэллапом в конце игры, Лос-Анджелес смог передать Ковбоям поражение на первой неделе. На вопрос позже о незаконном телефонном звонке судья Тони Корренте сказал, что решение было «очевидным».

Packers 43, Vikings 34 Миннесота могла извлечь из этой игры много положительных моментов — Адам Тилен добился успеха без Стефона Диггса, Далвина Кука, пробежавшего два приземления и т.д. Короткая защита была жестоко взорвана Грин Бэй, отдав неприличную дистанцию в 522 ярда.

Ягуарс 27, Кольтс 20 Индианаполис добавил защитника Филипа Риверса, чтобы дополнить мощную игру команды. Риверс забросил мяч на 363 ярда (и два чрезвычайно дорогостоящих перехвата), но «Кольтс» изо всех сил пытались управлять мячом и потеряли стартера Марлона Мака из-за травмы, которая могла быть травмой в конце сезона.Это, а также разрушение защиты команды привели к самому большому огорчению дня.

Вашингтон 27, Иглз 17 Это было невероятно сложное межсезонье для Вашингтона, но сезон начался шокирующе счастливым, когда футболисты пробились обратно из 17-очкового дефицита благодаря жесткой игре со стороны команды. защита команды, два быстрых приземления от Пейтона Барбера и стабильная игра от квотербека второго года Дуэйна Хаскинса.

Cardinals 24, 49ers 20 Похоже, что ДеАндре Хопкинс будет отлично работать для Аризоны, поскольку широкий приемник, приобретенный в сделке с Хьюстоном в это межсезонье, имел 14 ловушек на 151 ярд против одного из лучшие второстепенные в футболе.

Bears 27, Lions 23 В течение трех четвертей решение «Чикаго» остаться с Митчеллом Трубиским в качестве квотербека выглядело жестким, но «Медведи», проигравшие на тот момент 23-6, вернулись на долгие годы. Оскорбляемый Трубиски сделал три паса приземления в заключительной четверти, включая передачу на 27 ярдов Энтони Миллеру за 1 минуту 54 секунды до конца игры.

Raiders 34, Panthers 30 Вернемся к пункту, уже сделанному выше: если вам нужно несколько дюймов, а в вашей команде есть Кристиан Маккафри, вы отдаете мяч Кристиану Маккаффри.

Seahawks 38, Falcons 25 Похоже, что тренер Пит Кэрролл наконец услышал о кампании «Let Russ Cook», поскольку Сиэтл был шоу Рассела Уилсона в выездной победе, когда квотербек бросил на 322 ярда и четыре приземления.

Chargers 16, Bengals 13 Квотербек-новичок Джо Берроу ужасно великолепно выглядел на 23-ярдовом приземлении, но Bengals были Bengals с широким приемным A.J. На последних секундах Грина помечают, что он мешает атакующим передачам, что лишает Цинциннати шансов на победу сзади.

Bills 27, Jets 17 Учитывая жесткие испытания перед началом сезона, Jets провалились: квотербек Сэм Дарнольд выглядел пешеходом против защиты Буффало (по общему признанию потрясающей), и бегущий назад Ле’Веон Белл пропустил вторую половину из-за подколенного сухожилия травма, повреждение. Это оставило защиту команды — за исключением безопасности Джамаля Адамса, которого обменяли в Сиэтл, — на борьбу с натиском во главе с Джошем Алленом из Биллов.

Patriots 21, Dolphins 11 Было бы нечестно судить квотербека-подмастерья для развивающейся команды, когда он противостоит одному из лучших второстепенных игроков N.F.L., но попытка Райана Фицпатрика с нулевым приземлением и тремя перехватами, конечно же, не успокоила Туа Таговайлоа, чтобы он сделал удар из центра для Майами.

WalterFootball.com: Обзоры игр НФЛ

Единственный способ остановить элитного квотербека — это оказать на него очень сильное давление, не прибегая к блеску. Том Брэди обнаружил это, когда его потенциальный сезон 19-0 мечты был остановлен против гигантов, чтобы закончить кампанию НФЛ 2007 года. Это было подкреплено, когда Гиганты победили Брэди во второй раз четыре года спустя.На этот раз Брэди оказался на другом конце палки, так как Патрик Махоумс постоянно находился в осаде.

Том Брэди обнаружил это, когда его потенциальный сезон 19-0 мечты был остановлен против гигантов, чтобы закончить кампанию НФЛ 2007 года. Это было подкреплено, когда Гиганты победили Брэди во второй раз четыре года спустя.На этот раз Брэди оказался на другом конце палки, так как Патрик Махоумс постоянно находился в осаде.Несмотря на то, что Buccaneers отправили всего пять блицев за всю ночь, Mahomes подвергался давлению почти в каждой игре. Его увольняли всего три раза, но это число было бы утроено, если бы Магомес не выбрался из-под давления и быстро выпустил мяч. Давление заставило так много поспешных бросков и заглохло так много движений. Конечным результатом стало первое двузначное поражение Магомеса в его карьере.

Конечно, ничего из этого не было неожиданностью. Шефам не хватало трех линейных игроков в нападении, включая оба их стартовых подката. Им пришлось использовать запасные ограждения, чтобы заблокировать края. Поскольку «Буканьерс» обладали одним из лучших оборонительных фронтов в НФЛ, это было для них слишком большим преимуществом. Они полностью доминировали в окопах и не оставляли Магомесу никаких шансов.

Учитывая серьезное преимущество пиратов в окопах, не помогло то, что вожди, потенциально отвлеченные автомобильной аварией Бритта Рида, сделали несколько небрежных ошибок.Они были виновны в многочисленных пенальти — 11 по сравнению с четырьмя «Тампой», включая жестокий офсайд при броске с игры, который позволил «Буканьерс» увеличить результат 14-3 во второй четверти, а не только 10-3.

Между тем, Брэди, с гораздо лучшей защитой, смог насладиться потрясающей игрой в своей седьмой победе в Суперкубке. Брэди стал первым квотербеком в истории Суперкубка, который выполнил более 80 процентов своих передач и совершил три тачдауна за один тайм. Вождь уволил его однажды рано и заставил пару пантов на первых двух гонках, но не смог остановить пиратов после этого.После этого «Тампа-Бэй» не играла до конца третьей четверти.

Брэди, в пятый раз за свою карьеру претендующий на звание MVP Суперкубка, показал почти идеальные цифры: он прошел 21 из 29 на 201 ярд и три тачдауна.