1 налог на имущество: Налог на имущество организаций | ФНС России

В России могут снизить налог на имущество компаний

2021-04-12T10:06:00+03:00

2021-04-12T10:12:14+03:00

2021-04-12T10:06:00+03:00

2021

https://1prime.ru/nalogy/20210412/833439293.html

В России могут снизить налог на имущество компаний

Налоги

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Президент России Владимир Путин поручил кабмину рассмотреть снижение ставки налога на имущество компаний при условии компенсации выпадающих доходов регионов за счет поступлений по… ПРАЙМ, 12.04.2021

налоги, владимир путин, новости, экономика, налоги, бизнес

https://1prime.ru/images/83227/98/832279802.jpg

1920

1440

true

https://1prime.ru/images/83227/98/832279802.jpg

https://1prime.ru/images/83227/97/832279799.jpg

1920

1080

true

https://1prime.ru/images/83227/97/832279799.jpg

https://1prime.ru/images/83227/97/832279796. jpg

jpg

1920

1920

true

https://1prime.ru/images/83227/97/832279796.jpg

https://1prime.ru/business/20210412/833439171.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 12 апр — ПРАЙМ. Президент России Владимир Путин поручил кабмину рассмотреть снижение ставки налога на имущество компаний при условии компенсации выпадающих доходов регионов за счет поступлений по налогу на прибыль, говорится в сообщении на сайте Кремля.

ФНС проверит инвестиционную активность крупнейших компаний

«Правительству Российской Федерации совместно с Общероссийской общественной организацией «Российский союз промышленников и предпринимателей» рассмотреть вопросы, касающиеся: снижения ставки налога на имущество организаций при условии компенсации выпадающих доходов бюджетов субъектов Российской Федерации за счет поступлений по налогу на прибыль организаций», — говорится в поручении.

Уточняется, что доклад необходимо предоставить до 1 мая.

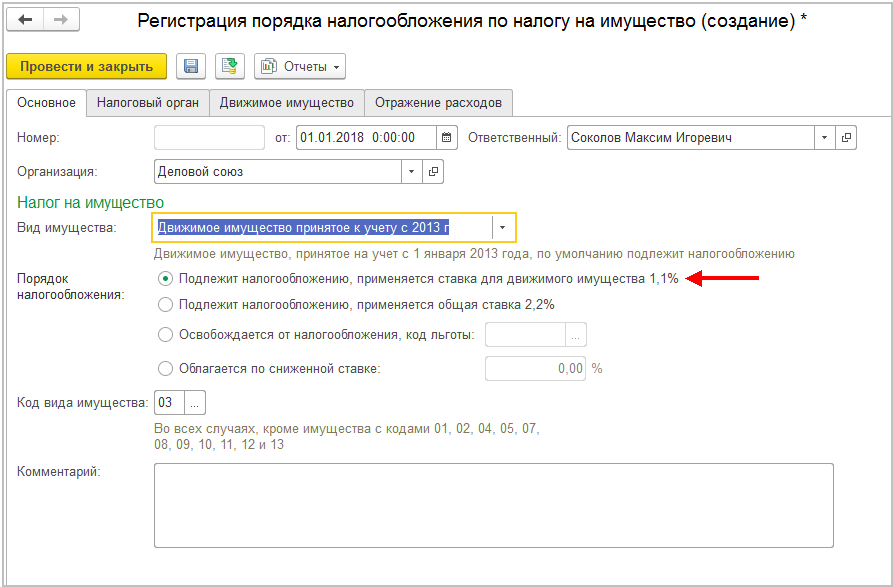

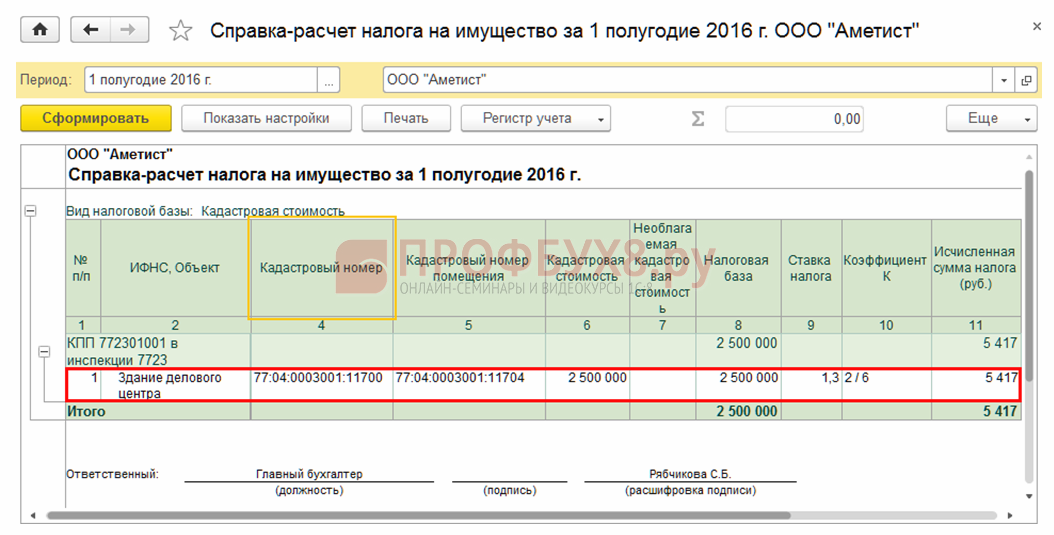

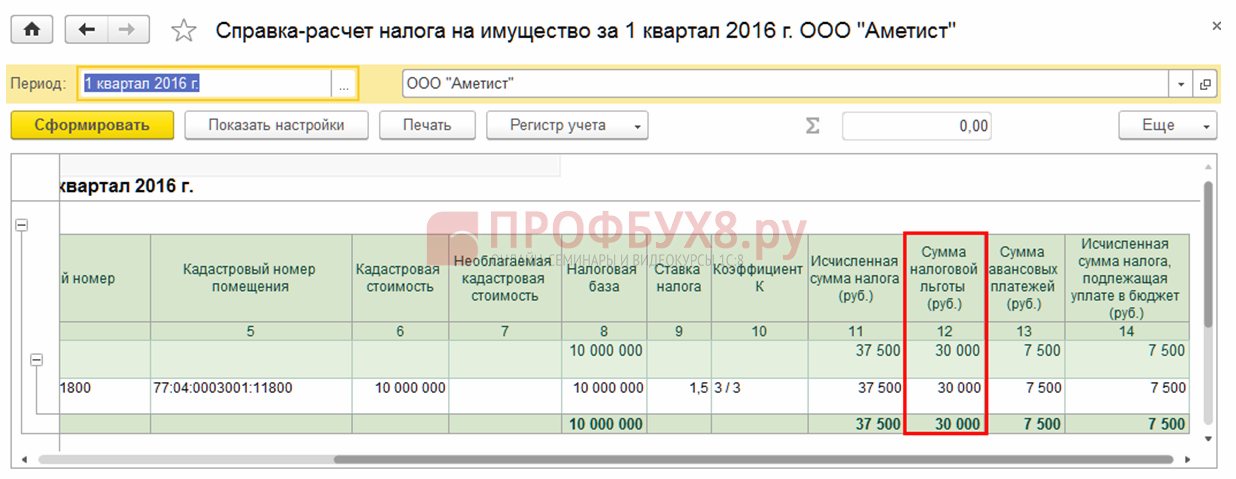

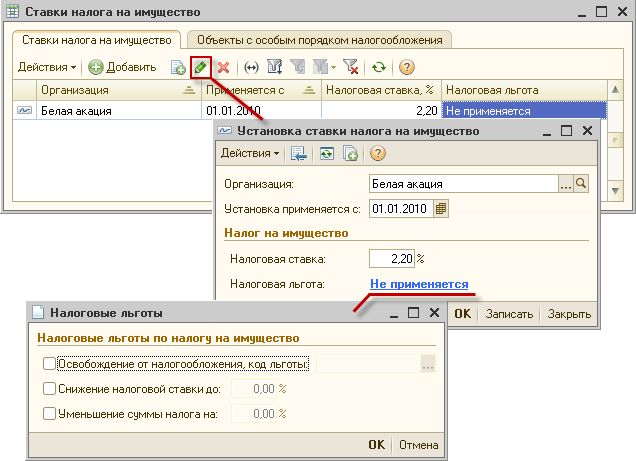

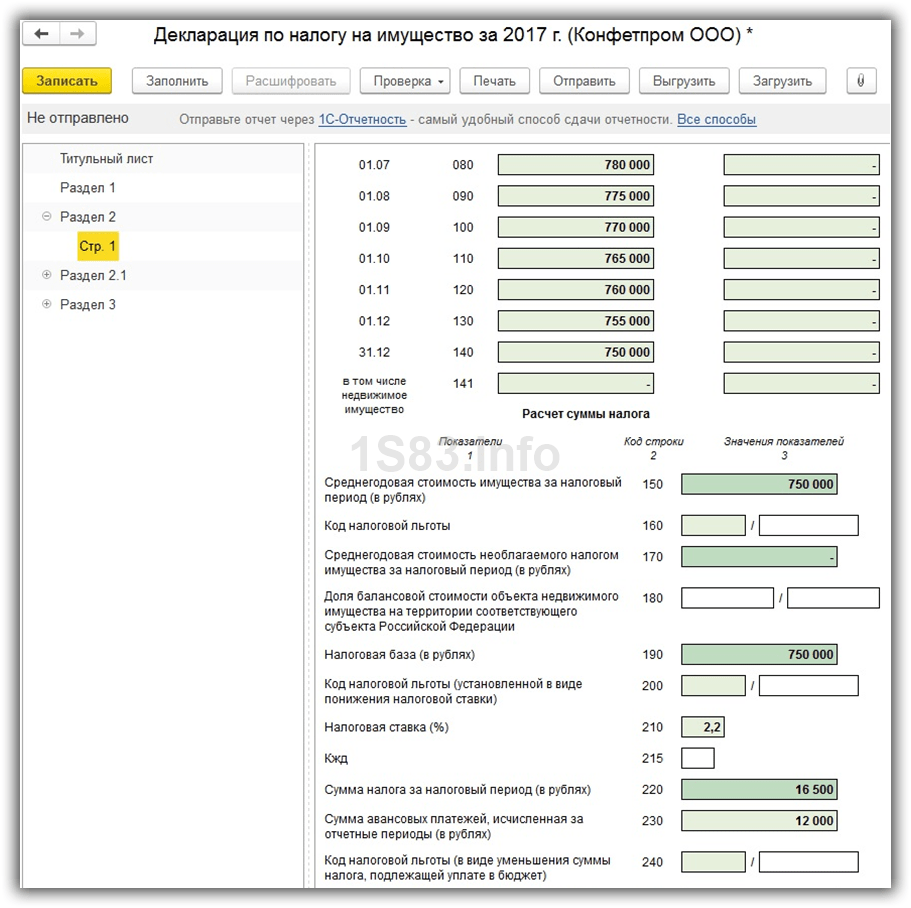

Как отразить налог на имущество в 1С 8.3 Бухгалтерия 3.0

Рассмотрим, каким образом осуществляется расчет и начисление налога на имущество в программе 1С 8.3 Бухгалтерия 3.0. Также разберем составление декларации для подачи в налоговый орган.

А теперь о каждой настройке по порядку.

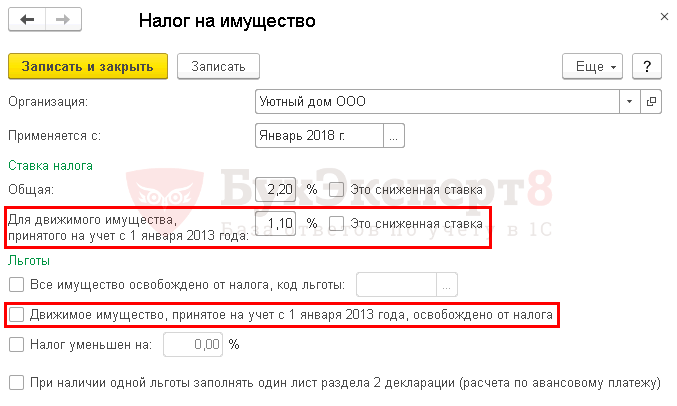

Установить ставки и льготы. Для этого нужно зайти на вкладку меню «Справочники», раздел «Налоги» и выбрать «Налог на имущество»:

Далее нажимаем ссылку «Ставки и льготы»:

Попадаем в журнал установленных ставок. Через кнопку «Создать» формируем новый документ с указанием даты, с которой будет действовать ставка в организации, а также отмечаем галочками нужные пункты в разделе «Налоговые льготы», если предоставляются:

Через кнопку «Создать» формируем новый документ с указанием даты, с которой будет действовать ставка в организации, а также отмечаем галочками нужные пункты в разделе «Налоговые льготы», если предоставляются:

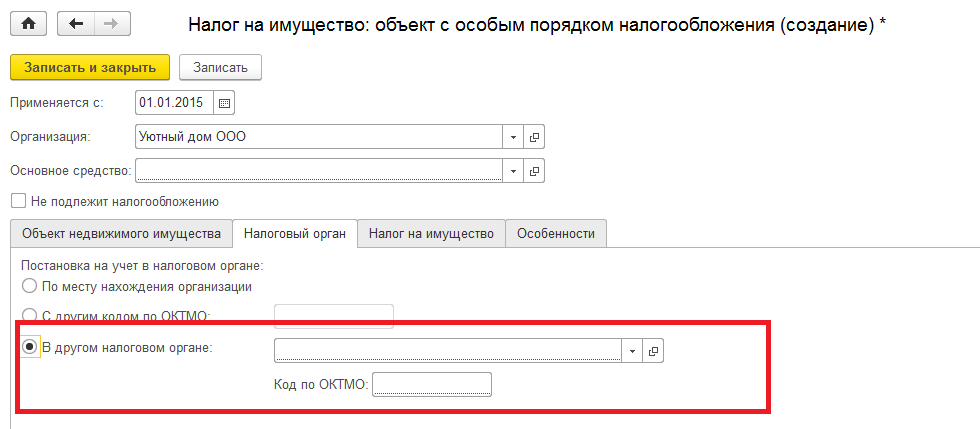

Возвращаемся на страницу «Налог на имущество». Настроить особый порядок налогообложения:

Для настройки порядка нажимаем на ссылку «Объекты с особым порядком налогообложения». Это справочник, здесь имеется возможность записи и настройки особых правил для определенного имущества.

Указать порядок отражения налога и сроки оплаты. Переходим обратно на страницу «Налог на имущество» и жмем ссылку «Порядок уплаты».

Нажимаем «Создать» и формируем новый документ, в котором указываем год начала действия, налоговый орган, срок (дату) уплаты налога. При необходимости отмечаем уплату авансов:

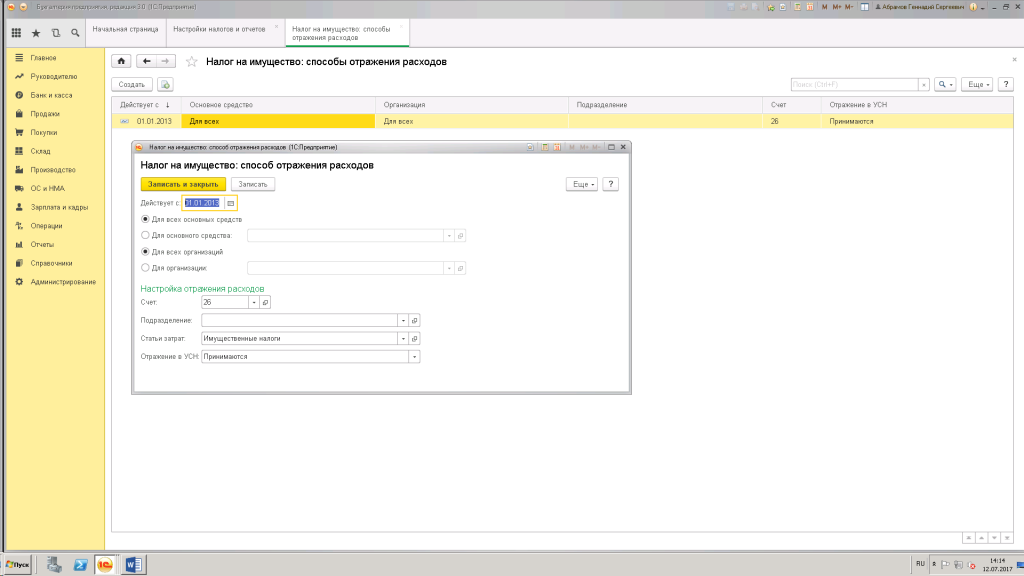

Настройки проводок по налогу осуществляется по ссылке «Способы отражения расходов».

Здесь необходимо указать счет затрат, по которому будут формироваться проводки. Как правило, указывают 26 счет:

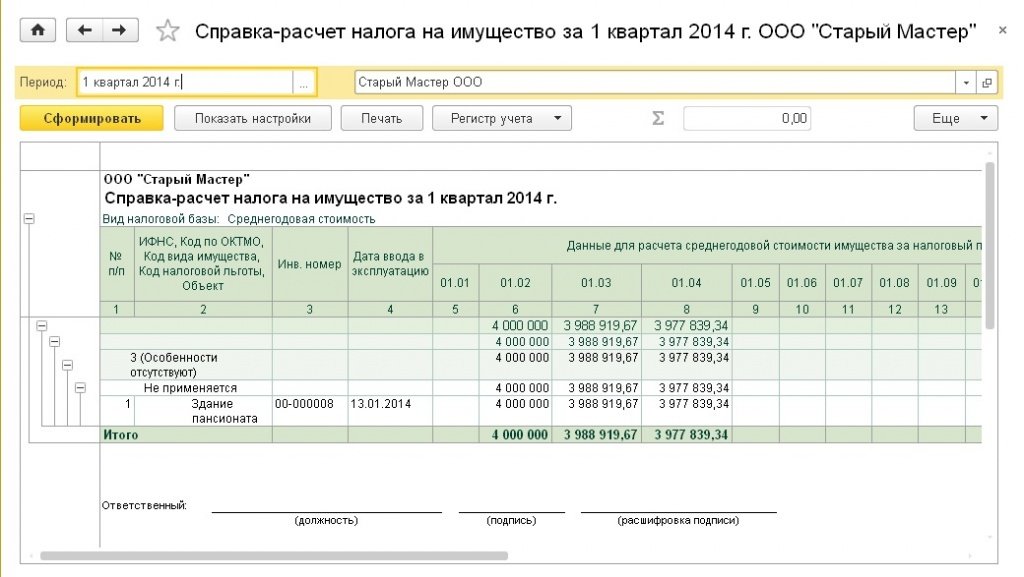

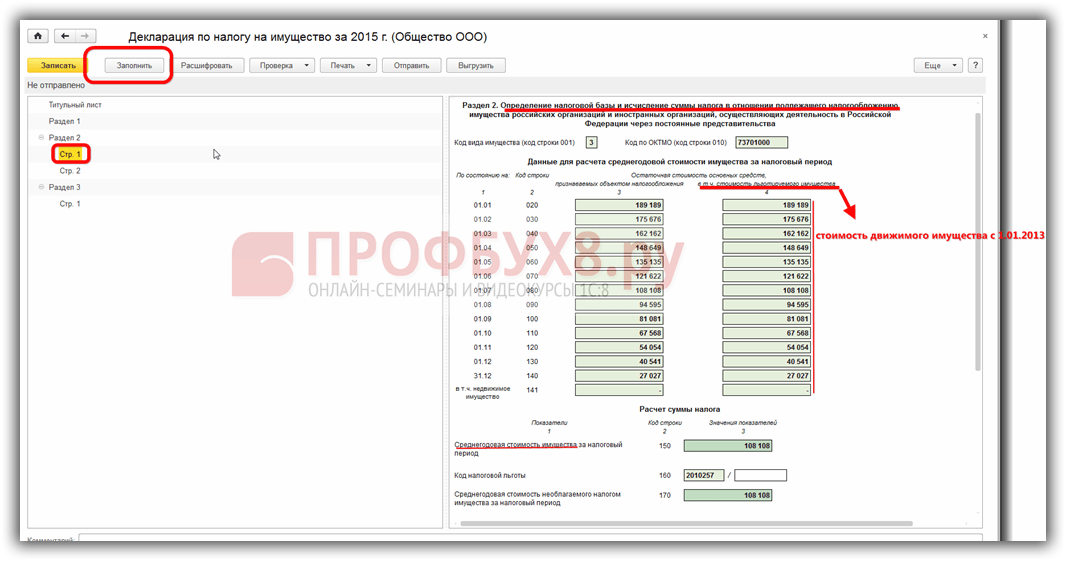

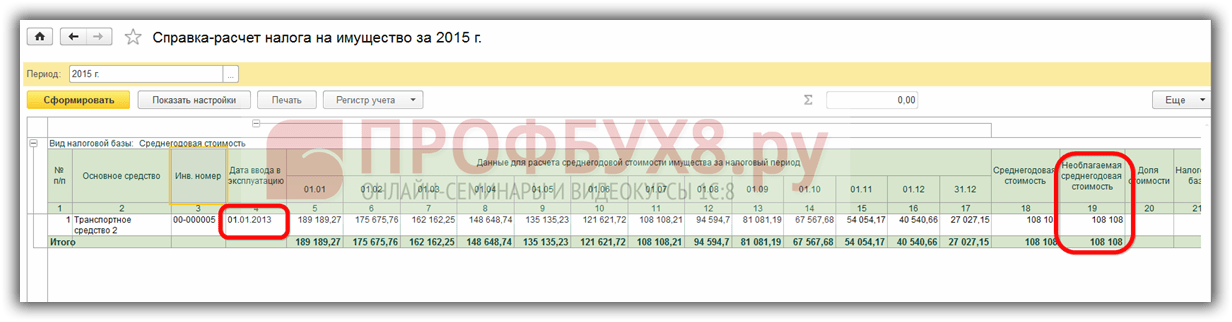

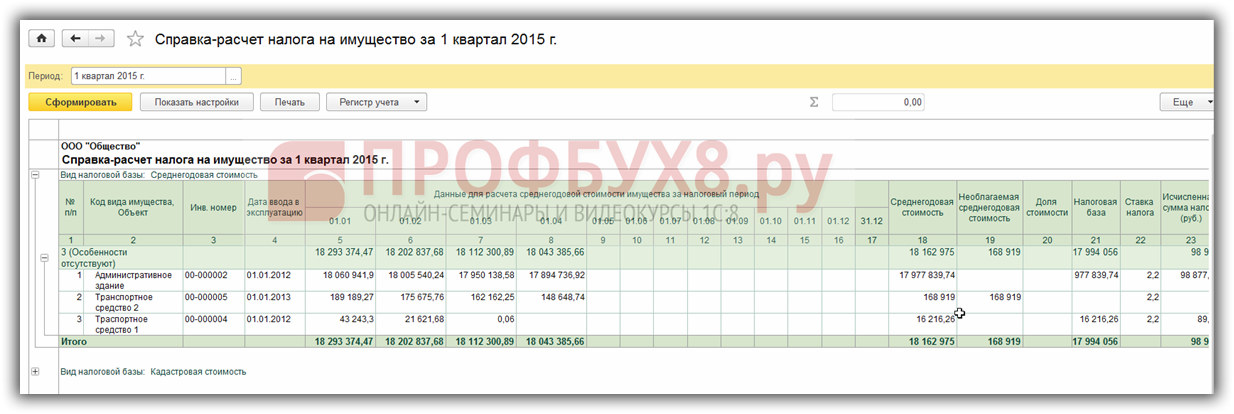

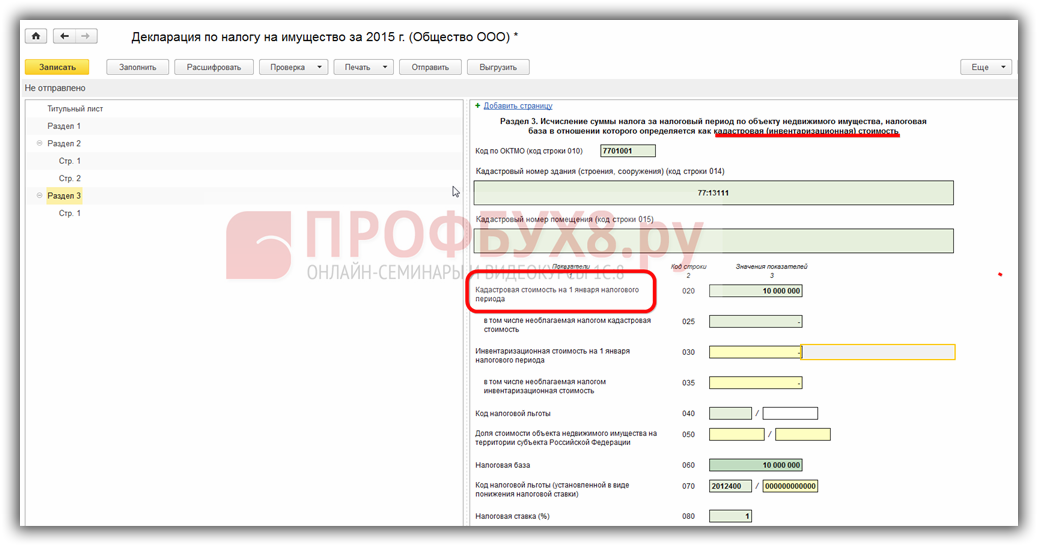

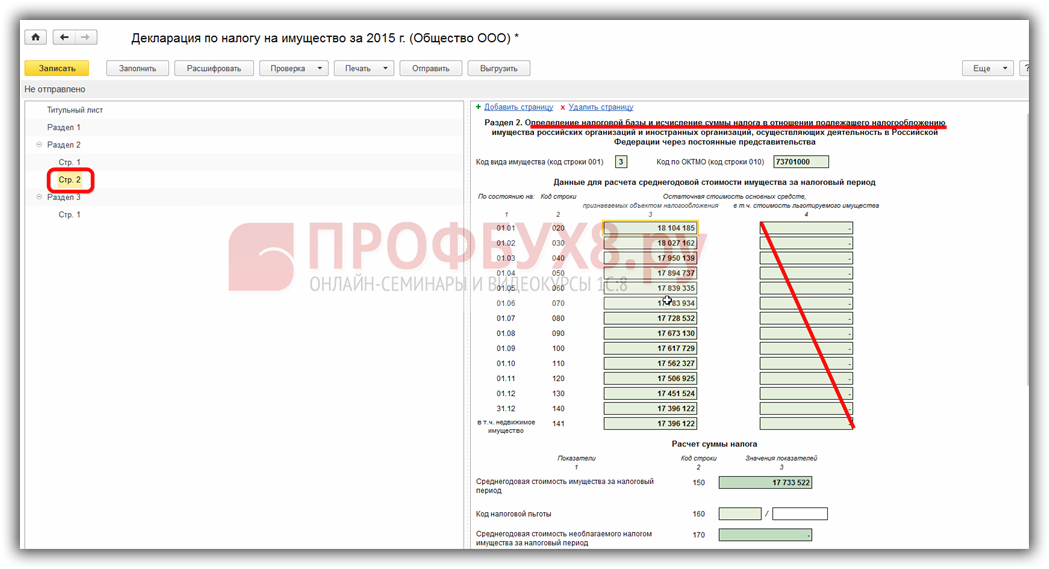

Для заполнения отчета «Декларация по налогу на имущество» в программе 1С Бухгалтерия 8.3 переходим в раздел «Регламентированная отчетность» и выбираем необходимую декларацию.

Заполнение полностью автоматизировано, нажимаем «Заполнить», и отчет выводится на экран:

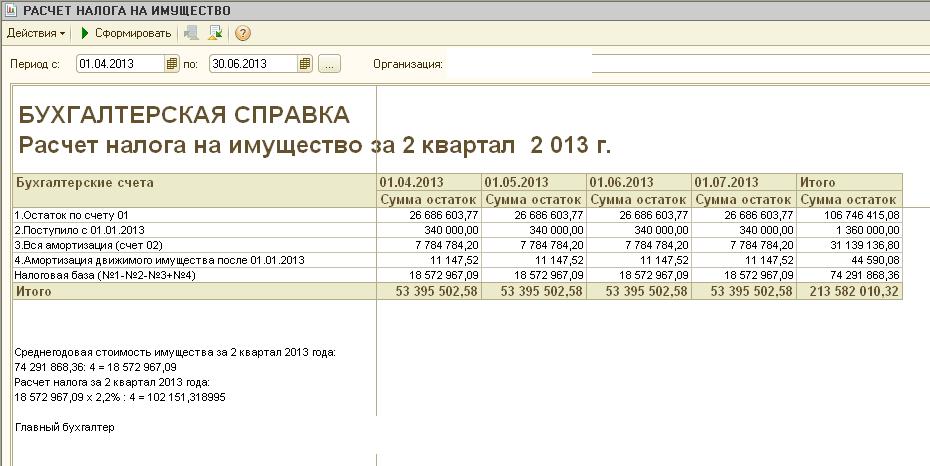

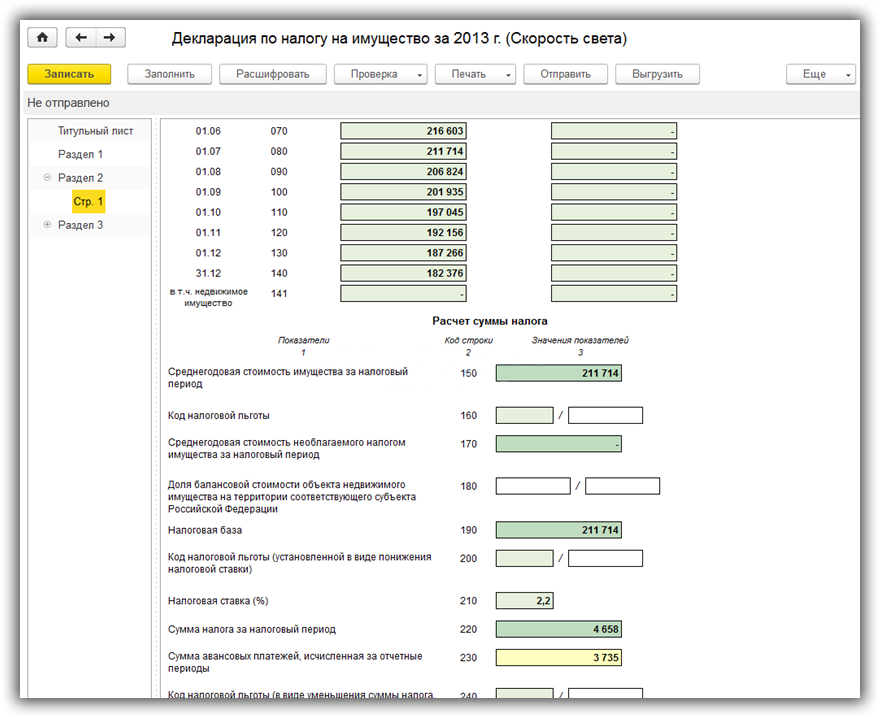

Рассмотрим декларацию: перейдем в раздел 2 на страницу 1 – здесь в верхней части документа рассчитана остаточная стоимость на каждый месяц. Ниже расчет средней стоимости за указанный год. Эти данные являются базой для налогообложения, от которой происходит исчисление налога на имущество на основании процентной налоговой ставки. Получается сумма, из которой вычитается авансовый платеж. Остаток будет суммой, необходимой для доплаты.

Что изменится в учете налога на имущество организаций с 01.01.2020

Отмена Расчетов

К сведению! Приказом ФНС от 14. 08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

Так, Раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.

Станет обязательной новая форма декларации по налогу на имущество организаций в 2020 году. Но отчитаться по новой форме налогоплательщикам придется, начиная с отчетности за 2019 год.

Единая декларация

Положения о возможности представления единой отчетности будут официально закреплены в п.1.1 ст.368 НК РФ (

Напомним, что налогоплательщик состоящий на учете в нескольких налоговых инспекциях по месту нахождения принадлежащих ему объектов недвижимого имущества, на территории одного субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов в одну из выбранных им налоговых инспекций, если:

- объекты облагаются по среднегодовой стоимости и

- в субъекте РФ не установлены нормативы отчислений от налога в местные бюджеты.

Для представления по налогу на имущество организаций единой отчетности налогоплательщику необходимо ежегодно уведомлять соответствующий налоговый орган по субъекту Российской Федерации. Срок — до 1 марта года, за который организация собирается представлять единую декларацию. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение года не допускается.

Уведомление представляется по форме, утвержденной ФНС РФ. Форма Уведомления утверждена Приказом ФНС России от 19.06.2019 N ММВ-7-21/311@ (далее-Приказ ФНС).

08.2019 N СД-4-21/15951@).

08.2019 N СД-4-21/15951@).

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

«Кадастровых» объектов станет больше

С 01.01.2020 г. объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, станет больше.

Во-первых, к объектам обложения налогом на имущество, облагаемым по кадастровой стоимости будет относиться не только недвижимость, учитываемая на балансе в качестве основных средств, но и иные объекты недвижимости (например, объекты, предназначенные для продажи и учитываемые на сч. 41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

К сведению! По среднегодовой стоимости, как и прежде, будут облагаться только объекты недвижимости, учитываемые на балансе в качестве основных средств (учитывая особенности налогообложения недвижимости, переданной/приобретенной в рамках договора доверительного управления (ст.378 НК РФ) или концессионного соглашения (ст.378.1 НК РФ) (

Во-вторых, к объектам, облагаемым налогом по кадастровой стоимости могут быть отнесены не только административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимого имущества отдельных иностранных организаций, но и «иные объекты», а именно, жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительств ( 4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

Заметим, что изначально законодатели добавили к «кадастровым» объектам недвижимости объекты недвижимого имущества, признаваемые объектами налогообложения налогом на имущество физических лиц в соответствии с главой 32 НК РФ, т.е. при такой формулировке пп.4 п.1 ст.378.2 НК РФ налогом на имущество по кадастровой стоимости могла облагаться любая недвижимость, по которой определена кадастровая стоимость (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 325-ФЗ). Но с подачи Минфина РФ законодатели внесли повторные правки и указали конкретный перечень «иных объектов» недвижимости (его мы привели выше) (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 379-ФЗ).

ФНС РФ напомнила, что перечень объектов, облагаемых по кадастровой стоимости устанавливается Законом субъекта РФ (п.2 ст.372 НК РФ, Письмо ФНС России от 03.10.2019 N БС-4-21/20087@). Т.е. «масштаб бедствия» для налогоплательщиков, владеющих недвижимостью, зависит от воли региональных законодателей.

Для возникновения обязанности по уплате налога исходя из кадастровой стоимости по «иным объектам» достаточно двух факторов:

- недвижимость относится к виду недвижимости (объектов), установленной Законом субъекта РФ;

- кадастровая стоимость недвижимости установлена.

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

Например, у организации есть в собственности машино-места, в т. ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

Если кадастровая стоимость «иной» недвижимости не установлена, то такие объекты должны облагаться налогом на имущество по среднегодовой стоимости, но только в случае, если они отражены на балансе организации в качестве объектов основных средств. Такой вывод, по мнению автора, следует из нового пп. 2.2 п. 12 ст.378.2 НК РФ (введен ФЗ N 325-ФЗ). В случае, когда кадастровая стоимость такой недвижимости будет определена в течение налогового или отчетного периода, то расчет налога и авансовых платежей в отношении данного объекта производятся исходя из кадастровой стоимости, определенной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта (пп. 2.1 п.12 ст.378.2 НК РФ).

2.1 п.12 ст.378.2 НК РФ).

К ведению!

С 1 января 2020 года для лиц, получивших статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» не признаются объектом обложения налогом на имущество (пп. 9 и пп.10 п.4 ст.374 НК РФ введены Федеральным законом от 29.09.2019 N 324-ФЗ):

- суда, зарегистрированные в Российском открытом реестре судов и

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов.

Во Владимирской области налог на имущество организаций будет взиматься по-новому

Владимирская область осталась одним из немногих российских субъектов, где переход на новую систему налогообложения отдельных видов недвижимости не был произведён. Новый порядок начнёт действовать с 1 января 2021 года.

Новый порядок начнёт действовать с 1 января 2021 года.

В областной закон «О налоге на имущество организаций» внесены изменения, которые предполагают «привязку» налогового платежа к кадастровой, а не к остаточной, как ранее, стоимости объекта в отношении отдельных видов недвижимого имущества.

Новый порядок начнёт действовать с 1 января 2021 года. При этом переход будет поэтапным. На первом облагаться налогом, исходя из кадастровой стоимости, будут объекты, площадь которых превышает 3000 квадратных метров, с 2022 года новый порядок распространится на объекты с площадью от 1000 до 3000 квадратных метров, в 2023 году новшество будет касаться и объектов с площадью от 500 до 1000 квадратных метров. При этом даже небольшие помещения, являющиеся частями крупного объекта, подпадут под действие нового закона.

«Речь идёт о торговых и офисных центрах и помещениях в них, а также о прочих нежилых помещениях, предназначенных для размещения торговых и офисных объектов, объектов общепита и бытового обслуживания населения. Балансовая, или остаточная, стоимость не отражает реальную стоимость того или иного объекта недвижимости. Владимирская область осталась одним из немногих российских субъектов, где этот переход на новую систему налогообложения отдельных видов недвижимости не был произведён. Теперь закон принят, переход будет мягким и комфортным. Так, базовая ставка в 2 процента, установленная Налоговым кодексом для тех, кто использует общий режим налогообложения, будет применяться только с 2023 года: два первых года в качестве налога будет взиматься 1,5 процента от кадастровой стоимости объекта. Для тех, кто использует упрощённую систему налогообложения, предусмотрена льготная ставка в 0,1 процента.

Балансовая, или остаточная, стоимость не отражает реальную стоимость того или иного объекта недвижимости. Владимирская область осталась одним из немногих российских субъектов, где этот переход на новую систему налогообложения отдельных видов недвижимости не был произведён. Теперь закон принят, переход будет мягким и комфортным. Так, базовая ставка в 2 процента, установленная Налоговым кодексом для тех, кто использует общий режим налогообложения, будет применяться только с 2023 года: два первых года в качестве налога будет взиматься 1,5 процента от кадастровой стоимости объекта. Для тех, кто использует упрощённую систему налогообложения, предусмотрена льготная ставка в 0,1 процента.

Важно, что такой же порядок расчёта налога по этим объектам с 2021 года будет применяться и для индивидуальных предпринимателей. Однако ставки налога для ИП устанавливать будет муниципалитет. Рассчитываем, что муниципальные власти установят для индивидуальных предпринимателей налоговые ставки аналогичные утверждённым для организаций», – прокомментировал первый заместитель директора департамента финансов, бюджетной и налоговой политики областной администрации Максим Васенин.

Налог на имущество в 2020 году для юридических лиц: изменения для организаций

28 Октября 2019

Налог на имущество в 2020 году для юридических лиц сильно поменялся – чиновники утвердили много важных изменений для организаций. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.Изменения по налогу на имущество для юридических лиц в 2020 году

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29.09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В разделе 2. 1 добавили новые коды для водных и воздушных судов.

1 добавили новые коды для водных и воздушных судов.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для иных объектов недвижимости, признаваемые объектами налогообложения в соответствии с главой 32 Налогового кодекса, не предусмотренные в подпунктах 1 — 3 пункта 1 статьи 378.2 НК.

Формулировка размытая, поэтому мы обратились в ФНС за комментарием. Оказывается, иные объекты недвижимости – это жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства и т. д.

д.

Однако компании в 2020 году будут делать оплату налога на имущество по таким объектам по кадастровой стоимости, если регионы предусмотрели эти виды объектов в своих законах. Если же закон субъекта будет принят, но какого-либо из видов объектов не будет прописано в законе, то такие объекты облагаться налогом по кадастру не будут.

Если же какой-либо вид объектов из главы 32 будет указан в региональном законе, но по нему не определена кадастровая стоимость, то налоговую базу по налогу на имущество организации по этим объектам будут считать по среднегодовой стоимости. Конечно при условии, что они являются объектами налогообложения в соответствии с подпунктом 1 пункта 1 статьи 374 НК РФ в новой редакции.

Помимо этого право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Таблица изменений по налогу на имущество в 2020 году

|

Что изменилось |

Как применять |

С какой даты действует, основание |

|

Расширили состав объектов недвижимости, которые облагают налогом по кадастровой стоимости |

По всем объектам, которые облагаются налогом на имущество физических лиц, нужно платить налог на имущество организаций по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости |

Организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 69 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Составлять и сдавать расчеты авансовых платежей больше не требуется |

Организации не должны сдавать расчеты авансовых платежей по налогу на имущество. Последний раз расчеты сдают за девять месяцев или III квартал 2019 года. Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации. |

С 1 января 2020 г. п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

|

Декларацию за 2019 год нужно сдавать на новых бланках |

Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме. |

С 1 января 2020 г. Приказ ФНС от 14.08.2019 № СА-7-21/405 |

|

Налоговую декларацию можно сдавать централизованно |

Узаконили централизованный порядок подачи налоговой отчетности. При определенных условиях организации вправе представлять единые декларации в ИФНС по своему выбору. |

С отчетности за 2019 год п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

С какого имущество надо платить налог

Российские организации платят налог на имущество:

-

с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

-

с жилых домов и жилых помещений, не учтенных в составе основных средств;

-

с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17.12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

По каким объектам налог не платят

Налог не платите с имущества, которое:

В первую группу попадают активы из пункта 4 статьи 374 НК:

-

земельные участки, водные объекты и природные ресурсы;

-

основные средства, предназначенные для обеспечения безопасности и обороны, числящиеся на балансах силовых структур, в которых предусмотрена военная и приравненная к ней служба;

-

объекты культурного наследия федерального значения;

-

ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

-

ледоколы, атомоходы и суда атомно-технологического обслуживания;

-

космические объекты;

-

корабли, зарегистрированные в Российском международном реестре судов.

Вторая группа активов перечислена в статье 381 НК.

Источник: glavbukh.ru/art/98800-nalog-na-imushchestvo-v-2020-godu-dlya-yuridicheskih-lits-izmeneniya-dlya-organizatsiy

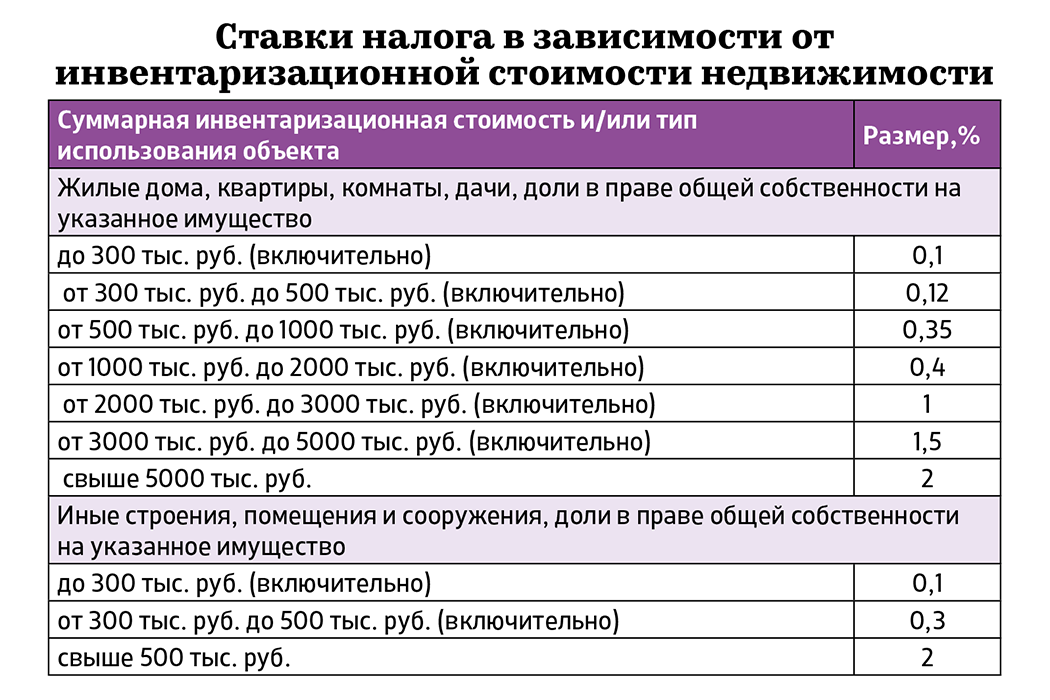

Налог на имущество в 2018 году

Еще одно изменение вступило в силу с 1 января 2018 года. Согласно нововведению, движимое имущество, принятое на учет в качестве основного средства (ОС) с 1 января 2013 года, кроме имущества, полученного в результате реорганизации, ликвидации или от взаимозависимых лиц, освобождается от обложения налогом на имущество при условии, что это предусмотрено законом субъекта РФ по месту его нахождения. Данное положение установлено статьей 381.1 НК РФ с внесенным изменением Федерального закона от 27.11.2017 № 335-ФЗ.

Регионы могут самостоятельно устанавливать своими законами налоговые льготы, вплоть до полного освобождения от налогообложения. Данное право предоставлено законом № 335-ФЗ в отношении:

- поставленного на учет с 1 января 2013 года движимого имущества, с даты выпуска которого прошло не более трех лет;

- инновационного высокоэффективного оборудования. Законодательный орган субъекта РФ самостоятельно определяет категории основных средств, которые можно относить к такому оборудованию.

Законодательный орган субъекта РФ самостоятельно определяет категории основных средств, которые можно относить к такому оборудованию.

Законодательный орган субъекта РФ самостоятельно определяет категории основных средств, которые можно относить к такому оборудованию.Таким образом, льгота будет действовать, если субъект РФ примет соответствующий закон, определяющий возможность применения этой льготы согласно 381.1 НК РФ. А в отношении движимого имущества субъект РФ может установить льготные ставки налога, причем законодатели предусмотрели «переходный период» на 2018 год. Ставка налога по движимому имуществу, которое не освобождено законом субъекта РФ от налогообложения, не должна превышать 1.1 % согласно п. 3.3 ст.380 НК РФ.

Налог на движимое имущество – это региональный налог. Что относится к движимому и недвижимому имуществу описано в статье 130 ГК РФ.

Недвижимое имущество. К недвижимому имуществу относится все то, что прочно связано с землей: капитальные строения, заводы, дома, фабрики и т.д. Помимо этого, закон относит к недвижимости суда внутреннего плавания и космические объекты.

Движимое имущество. К движимому имуществу относится все то, что не относится к недвижимости: ценные бумаги, деньги, автомобили и т.д.

Объектом налогообложения в организации признается движимое и недвижимое имущество, а также имущество, которое передано во временное пользование, распоряжение. Все это учитывается на балансе в качестве объектов основных средств для ведения бухгалтерского учета.

Не признаются объектом налогообложения налога на имущество: земельные участки, суда и объекты основных средств, включенные в первую или во вторую амортизационную группу.

Для всех регионов установлен закон, на основании которого в 2018 году можно не платить налог или платить, но по сниженной ставке, менее чем 1,1%. Например, в Москве, Московской области и Санкт-Петербурге.

В частности, законом Московской области от 03.10.2017 № 159/2017-ОЗ на период 2018-2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ, в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами и прочее.

В законе перечислены исключения, установленные НК РФ, в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами и прочее.

Законом Москвы от 05.11.2003 № 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году, не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Как пример, в таблице содержатся данные по выборочным регионам. Если нужный регион отсутствует в таблице, то налог платится на движимое имущество. Если же ваш регион занесен в таблицу, то налог платится по сниженной ставке или регион полностью освобождается от уплаты налога.

Полный список регионов представлен в справочной системе «Госфинансы» и на сайте «Система главбух».

| Регион | Имущество, на которое распространяется льгота | Вид льготы | Организации, которые вправе применять льготу | Основание |

| Московская область | Движимое имущество, принятое на учет в 2013 году и позже | Полное освобождение от налога | Все организации | Закон Московской области от 03. 10.2017 № 159/2017-ОЗ 10.2017 № 159/2017-ОЗ |

| Москва | Движимое имущество, принятое на учет в 2013 году и позже | Полное освобождение от налога | Все организации | Закон Москвы от 21 февраля 2018 года № 4 |

| Санкт-Петербург | Движимое имущество, принятое на учет в 2013 году и позже, с даты выпуска которого прошло не более 3 лет | Полное освобождение от налога | Все организации | Закон Санкт-Петербурга от 29 ноября 2017 № 785-129 |

Таблица 1. Регионы и вид льготы

Льгота не распространяется на движимое имущество, которое получено в результате:

- реорганизации или ликвидации юридических лиц;

- сделок с взаимозависимыми лицами. Исключение составляет железнодорожный подвижный состав, произведенный в 2013 году и позже. Такие объекты не облагаются налогом на имущество, независимо от того, на каком основании организация их получила.

Если организация приобрела автомобиль у своего единственного взаимозависимого лица, то такое имущество будет облагаться налогом по общеустановленной ставке не более 2.2%, независимо от года его приобретения. Льготная ставка 1.1% применяться не может.

Вывод

Таким образом мы видим, что с наступлением 2018 года приходит все больше изменений для ведения бухгалтерского учета в организациях государственного сектора. Движимое имущество поменяло статус и стало объектом налогообложения. Особое внимание следует уделить налоговой ставке и применению её к какому-либо основному средству (ОС).

Грамотное заполнение ставок для ОС в программе 1С БГУ позволит правильно вести учет и не попадать на штрафы. Если у вас остались еще вопросы или вам потребуется помощь — вы всегда можете обратиться к специалистам нашей компании.

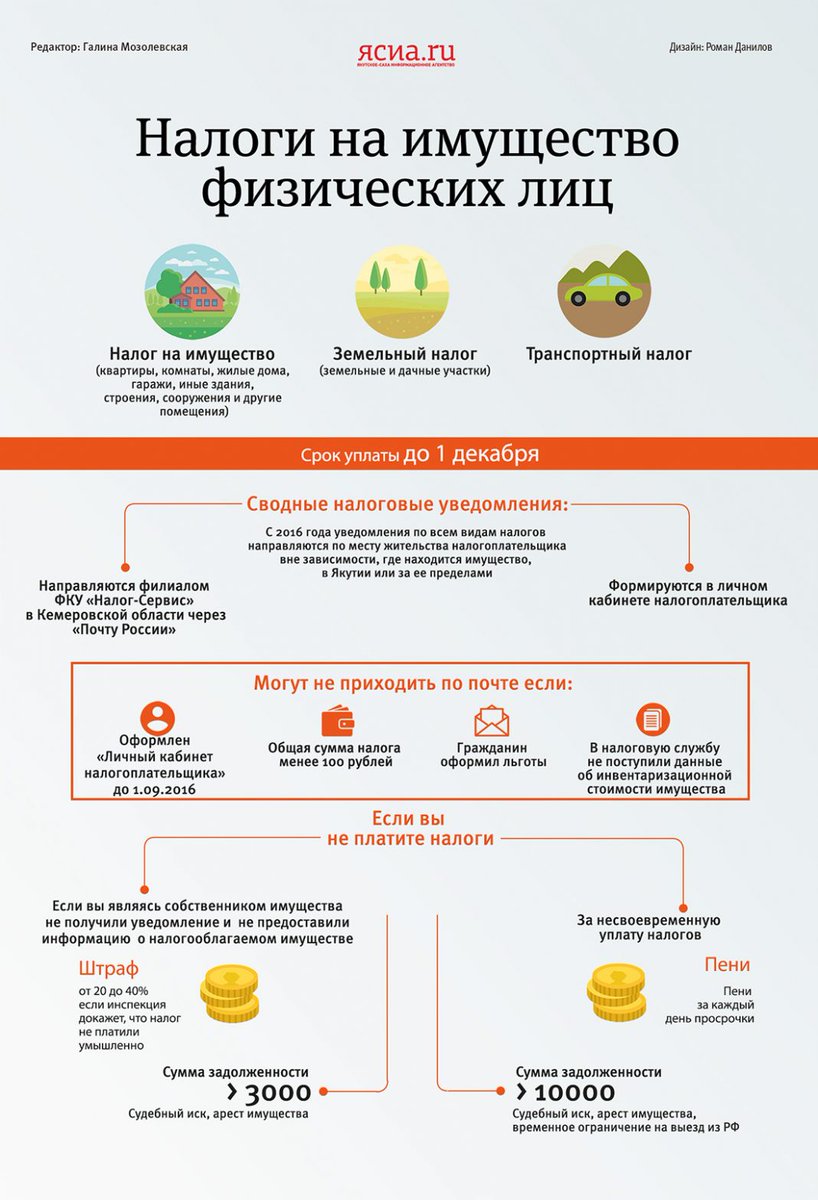

Налог на имущество физических лиц в 2020 и 2021: расчет и уменьшение

Налог на имущество физлиц — это особый вид фискальных обязательств, нормы применения которого устанавливаются на муниципальном уровне. В статье расскажем, что это за налоговый платеж, определим основные принципы налогообложения в 2020 году. Не забудьте оплатить сбор до 2 декабря 2020 года.

В статье расскажем, что это за налоговый платеж, определим основные принципы налогообложения в 2020 году. Не забудьте оплатить сбор до 2 декабря 2020 года.

В главе 32 НК РФ определены общие условия применения налога; в соответствии с ней налог на имущество физических лиц в 2020 (НИФЛ) — это прямой местный налог. Напомним, что прямыми признаются те сборы и взносы, которые взимаются непосредственно с доходов налогоплательщика либо с его имущественных активов. НИФЛ исчисляется в прямом отношении к стоимости налогооблагаемого объекта.

Местными сборами называют те обязательства, нормы обложения, которые устанавливают органы исполнительной власти муниципального значения. Например, администрации муниципальных образований, сельских поселений или городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Кто обязан платить

Согласно НК РФ, налогоплательщиками НИФЛ признаются все физические лица, в собственности которых числятся имущественные активы, признаваемые налогооблагаемыми объектами. Состав налогооблагаемых объектов в отношении НИФЛ:

Состав налогооблагаемых объектов в отношении НИФЛ:

- Квартиры, комнаты либо доли в них.

- Жилые дома, части (доли) от жилых домов.

- Гаражи (капитальные и временные), машино-место.

- Единые недвижимые комплексы.

- Объекты незавершенного строительства.

- Иные помещения, здания, строения и сооружения.

Стоит отметить, что статьей 401 НК РФ дома, расположенные на земельных участках и предназначенные для ведения подсобного, дачного, садового или огороднического хозяйства, признаются жилыми домами.

А вот общее имущество многоквартирного дома (лифты, подъезды, эвакуационные выходы, подвалы, лестницы) к объектам налогообложения не относится.

Ключевой момент для исчисления и оплаты налога на имущество физических лиц: наличие официального права собственности на конкретный объект. Причем факт использования имущественного актива не имеет значения. Например, если квартира или гараж временно не используются, НИФЛ платить все равно придется.

Кроме того, чиновники определили, что при нахождении объекта в общей долевой собственности налогоплательщиками признаются все собственники. Но правообладатели вправе самостоятельно определить одного плательщика, который обязан оплатить налог на имущество физических лиц в бюджет.

Аналогичные условия утверждены и для наследников имущественных активов. Так, обязанность по уплате возникает с момента открытия наследства. Обязательства исчисляются в полном объеме, независимо от факта использования.

Как рассчитывается налог на имущество физических лиц

НИФЛ рассчитывается так же, как и все прямые налоговые обязательства, действующие на территории РФ. В первую очередь определяется налоговая база, к учету применяются вычеты и льготы, если налогоплательщик имеет на них право. К исчисленной налогооблагаемой базе применяется ставка налога, которая действует в конкретном муниципальном образовании.

Расчет налога на имущество физических лиц производится исходя из кадастровой стоимости имущественного объекта. Но в 2020 году есть исключения. В отношении субъектов РФ, которые не приняли соответствующих решений, расчет может производиться по инвентаризационной стоимости с учетом специальных коэффициентов-дефляторов. (Минфин РФ в своем Письме от 22.08.2019 N 03-05-06-01/64176 определил, что практика исчисления налога исходя из инвентаризационной стоимости заканчивается в 2020 году, а с 2020 года вся страна повсеместно переходит на вычисление с использованием кадастровой стоимости).

Но в 2020 году есть исключения. В отношении субъектов РФ, которые не приняли соответствующих решений, расчет может производиться по инвентаризационной стоимости с учетом специальных коэффициентов-дефляторов. (Минфин РФ в своем Письме от 22.08.2019 N 03-05-06-01/64176 определил, что практика исчисления налога исходя из инвентаризационной стоимости заканчивается в 2020 году, а с 2020 года вся страна повсеместно переходит на вычисление с использованием кадастровой стоимости).

Переход на исчисление НИФЛ по кадастровой стоимости обязателен для всех регионов России. Он завершится в 2020 году. То есть с 01.01.2019 рассчитать налог на имущество физических лиц по инвентаризационной стоимости будет нельзя.

Для каждого муниципального образования действуют собственные ставки налога. Порядок исчисления НИФЛ может отличаться от общеустановленных норм. Уточняйте, как считается налог на имущество физических лиц в вашем муниципалитете, на официальном сайте ФНС.Право на льготы

Федеральное законодательство устанавливает широкий перечень льгот и вычетов по налогу на имущество физлиц. А местные власти, принимая собственные муниципальные законы, вправе расширять список.

А местные власти, принимая собственные муниципальные законы, вправе расширять список.

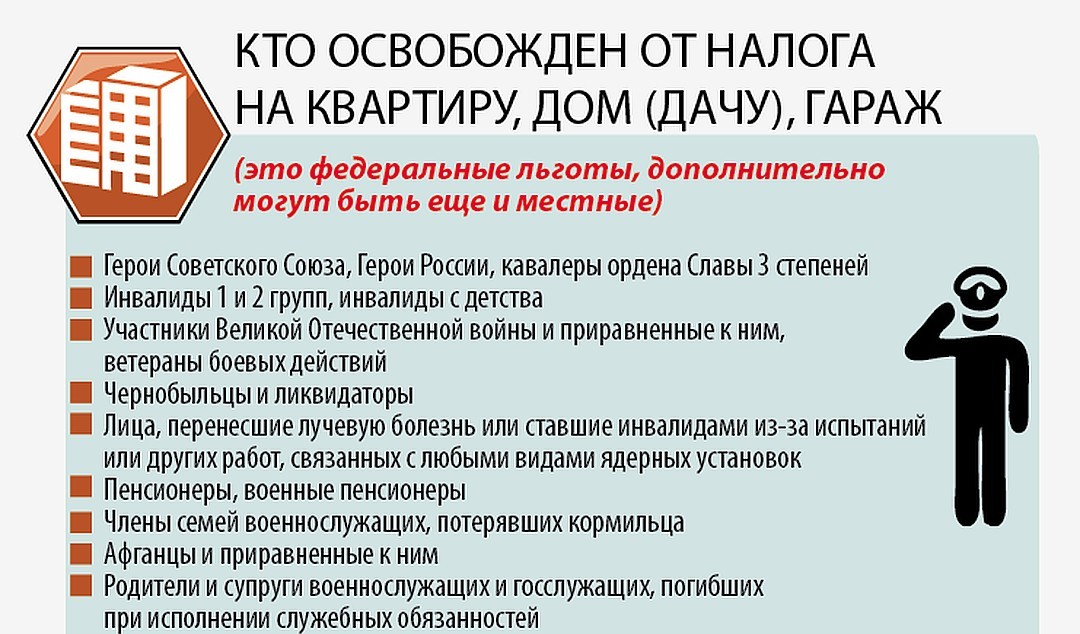

Итак, существенное уменьшение налога на имущество физических лиц получают:

- Герои РФ и СССР, граждане, награжденные орденом Славы всех степеней.

- Инвалиды (1 или 2 группы, дети-инвалиды и инвалиды с детства).

- Участники ВОВ, защитники СССР — ветераны боевых действий.

- Чернобыльцы, граждане, участвующие в ликвидации атомных катастроф.

- Отдельные категории военнослужащих, уволенных с военной службы, члены их семей.

- Лица, получившие облучение при участии в ядерных испытаниях, учениях.

- Пенсионеры по старости, граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

- Физические лица, имеющие в собственности здания, сооружения, площадь которых не превышает 50 м², и которые находятся на земельных участках, используемых для ведения подсобного, дачного, огородного и(или) садового хозяйства.

Льгота предоставляется в сумме исчисленного налогового обязательства к конкретному виду имущественного актива. Отметим, что данное имущество нельзя использовать в предпринимательской деятельности. В противном случае снижение налога на имущество физических лиц не предоставляется.

Отметим, что данное имущество нельзя использовать в предпринимательской деятельности. В противном случае снижение налога на имущество физических лиц не предоставляется.

Льгота предоставляется в отношении одного имущественного объекта каждого вида по самостоятельному решению налогоплательщика. Например, в собственности льготника числятся две квартиры, жилой дом и гараж. Уплатить налог на имущество физических лиц (НК РФ) он обязан только за одну квартиру. Причем гражданин вправе выбрать, какой объект признать налогооблагаемым.

Как получить льготу

Допустим, гражданин получил право на льготу впервые. Причем нет никакой разницы, какими нормативными актами утверждено послабление: федеральными, региональными или местными. Чтобы уменьшить налоговый платеж, необходимо подать соответствующее заявление в ФНС.

Стоит отметить, что подать заявление, как уменьшить налог на имущество физических лиц, придется и в том случае, если в уведомлении от ФНС льгота, предоставлявшаяся ранее, не была учтена.

Для заполнения используйте унифицированный бланк.

Составляйте документ от руки или при помощи компьютера. Подавайте заявление лично в ИФНС либо через интернет, используя единый портал «Госуслуги» или личный кабинет налогоплательщика. Также допустимо обратиться в МФЦ или отправить документы через почтовое отделение.

Особенности расчета и уплаты

Если имущество было оформлено в собственность граждан в течение налогового периода, то сумма НИФЛ исчисляется с учетом времени фактического пребывания в собственности. Причем если объект поступил в собственность с 1 по 15 число месяца, то этот месяц учитывается полностью. Если поступление оформлено после 15 числа, то этот месяц в расчете не учитывается.

При выбытии объекта наблюдается противоположная закономерность. Если объект выбыл до 15-го числа, то месяц не засчитывается, если после 15-го, то за этот календарный месяц НИФЛ начислят в полном объеме.

Срок уплаты устанавливает Налоговый кодекс, налог на имущество физических лиц необходимо перечислить в бюджет не позднее 1 декабря года, следующего за отчетным. Однако в 2020 году 1 декабря выпадает на воскресенье, а значит, оплатите сбор за 2018 год до 01.12.2019.

Однако в 2020 году 1 декабря выпадает на воскресенье, а значит, оплатите сбор за 2018 год до 01.12.2019.

Скачать бланк заявления

Правовые документы

Калькулятор налога на недвижимость в Калифорнии — SmartAsset

Налоги на недвижимость Калифорнии Фотография предоставлена: © iStock.com / DustyPixeНалоги на недвижимость в Калифорнии ограничены Предложением 13, законом, одобренным избирателями Калифорнии в 1978 году. Закон имеет две важные особенности.

Во-первых, он ограничивает общие налоги на имущество (не включая налоги, взимаемые для специальных целей) до 1% от рыночной стоимости собственности. А во-вторых, он ограничивает увеличение оценочной стоимости до 2% в год.Эти два правила в совокупности удерживают общие налоги на недвижимость в Калифорнии ниже среднего по стране, что, в свою очередь, снижает ваши счета.

Средняя эффективная ставка налога на недвижимость в Калифорнии составляет 0,73%. Это хорошо для сравнения со средним показателем по стране, который в настоящее время составляет 1,07%

Это хорошо для сравнения со средним показателем по стране, который в настоящее время составляет 1,07%

Налоги на недвижимость в Калифорнии основаны на покупной цене собственности. Таким образом, когда вы покупаете дом, его оценочная стоимость равна покупной цене.Отсюда оценочная стоимость увеличивается каждый год в соответствии с уровнем инфляции, который является изменением индекса потребительских цен Калифорнии. Помните, что это увеличение ограничено 2%.

Это означает, что для домовладельцев, которые проживают в своем доме в течение длительного времени, оценочная стоимость часто ниже рыночной. То же самое можно сказать и о домовладельцах в районах, где в последние годы наблюдался быстрый рост цен, таких как Сан-Франциско и Сан-Хосе.

Домовладельцы в Калифорнии могут претендовать на освобождение от уплаты налогов в размере 7000 долларов в отношении их основного места жительства.Это снижает оценочную стоимость на 7000 долларов, что позволяет вам экономить не менее 70 долларов в год. Вам нужно подать заявку на освобождение только один раз, и это важно сделать сразу после покупки.

Вам нужно подать заявку на освобождение только один раз, и это важно сделать сразу после покупки.

Если вы планируете купить дом в Калифорнии с ипотекой, вам стоит взглянуть на наш справочник по ипотечным ставкам и получению ипотеки в Золотом штате.

Финансовый консультант в Калифорнии может помочь вам понять, как домовладение соответствует вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая налоги, домовладение, выход на пенсию и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Ставки налога на имущество в КалифорнииВ Калифорнии налоги на недвижимость применяются к оценочной стоимости. В каждом округе взимается общий налог на имущество в размере 1% от оценочной стоимости. Это самый крупный налог, но существуют и другие более мелкие налоги, которые различаются в зависимости от города и района.

Налоги, утвержденные избирателями для конкретных проектов или целей, являются обычными, как и налоги «Мелло-Роос». Налоги Mello-Roos голосуются владельцами собственности и используются для поддержки особых районов путем финансирования услуг, общественных работ или других улучшений.

Налоги Mello-Roos голосуются владельцами собственности и используются для поддержки особых районов путем финансирования услуг, общественных работ или других улучшений.

Хорошее практическое правило для покупателей жилья в Калифорнии, которые пытаются оценить размер своих налогов на недвижимость, — это умножить покупную цену своего дома на 1,25%. Это включает базовую ставку в размере 1% и дополнительные местные налоги, которые обычно составляют около 0,25%.

В таблице ниже показаны действующие ставки налога на имущество, а также медианные годовые выплаты налога на имущество и медианная стоимость жилья для каждого округа Калифорнии. Оценочная стоимость часто ниже рыночной, поэтому эффективные налоговые ставки (налоги, уплачиваемые в процентах от рыночной стоимости) в Калифорнии обычно ниже 1%, даже если номинальные налоговые ставки всегда составляют не менее 1%.

| Округ | Средняя стоимость дома | Средний годовой платеж по налогу на имущество | Средняя эффективная ставка налога на имущество |

|---|---|---|---|

| Округ Аламеда | 707 800 долл. США США | 5 539 долл. США | 0,78% |

| Альпийский округ | 349 000 долл. | 2 877 долл. США | 0,82% |

| Округ Амадор | 296 400 долл. США | 2179 долл. США | 0,74% |

| Округ Батт | 248 100 долл. США | 1835 долл. США | 0.74% |

| Округ Калаверас | 297 700 долл. США | 2408 долл. США | 0,81% |

| Округ Колуса | 249 800 долл. США | долл. США 1703 | 0,68% |

| Округ Контра-Коста | долл. США 5824005 | %||

| Округ Дель Норте | 204 000 долл. США | 1 493 долл. США | 0,73% |

| Округ Эль-Дорадо | 437 200 долл. США | 3 312 долл. США | 0.76% |

| Округ Фресно | 237 500 долл. США | 1 948 долл. США | 0,82% |

| Округ Гленн | 222 000 долл. США США | долл. США 1,668 | 0,75% |

| Округ Гумбольдт | долл. США | ||

| Округ Империал | 177 100 долл. США | 1 608 долл. США | 0,91% |

| Округ Иньо | 262 400 долл. США | 2 007 долл. США | 0.77% |

| Округ Лассен | 184 200 долл. США | 1 422 долл. США | 0,77% |

| Округ Лос-Анджелес | 543 400 долл. США | 3 938 долл. США | 0.72% |

| Округ Мадера | 235 200 долл. США | 1786 долл. США | 0,76% |

| Округ Марин | 959 200 долл. США | 7 433 долл. США | 0,77% |

| Округ Марипоса | |||

| Округ Мендосино | 356 800 долл. США | 2464 долл. США | 0,69% |

| Округ Мерсед | 229 500 долл. США | 1710 долл. США США | 0.75% |

| Округ Модок | 133 300 долл. США | 1167 долл. США | 0,88% |

| Округ Моно | 326 400 долл. США | 2554 долл. США | 0,78% |

| Округ Монтерей | долл. | ||

| Округ Напа | 603 700 долл. США | 4 105 долл. США | 0,68% |

| Округ Невада | 400 000 долл. США | 3 135 долл. США | 0.78% |

| Orange County | 652 900 долларов США | 4499 долларов США | 0,69% |

| Placer County | 443 700 долларов США | 4062 долларов США | 0,92% |

| Plumas County | долларов США | ||

| Округ Риверсайд | 330 600 долл. США | 3 144 долл. США | 0,95% |

| Округ Сакраменто | 330 100 долл. США | 2 687 долл. США США | 0.81% |

| Округ Сан-Бенито | 496 200 долл. США | 4089 долл. США | 0,82% |

| Округ Сан-Бернардино | 305 400 долл. США | долл. США 2474 | 0,81% |

| Округ Сан-Диего | долл. США 526 354 долл. США0,73% | ||

| Округ Сан-Франциско | 1 009 500 долл. США | 6 485 долл. США | 0,64% |

| Округ Сан-Хоакин | 313 800 долл. США | 2 663 долл. США | 0.85% |

| Округ Сан-Луис-Обиспо | 537 900 долл. США | 3 822 долл. США | 0,71% |

| Округ Сан-Матео | 994 100 долл. США | 6424 долл. США | 0,65% |

| Округ Санта-Барбара | долл. США | 0,66% | |

| Округ Санта-Клара | 913 000 долл. США | 6 650 долл. США | 0,73% |

| Округ Санта-Крус | 711 000 долл. США США | 4 672 долл. США | 0.66% |

| Округ Шаста | 242 500 долл. США | 1843 долл. США | 0,76% |

| Округ Сьерра | 173 200 долл. США | 1522 долл. США | 0,88% |

| Округ Сыскиу | 0,76 30036 | долл. США | |

| Округ Солано | 377 500 долл. США | 3 108 долл. США | 0,82% |

| Округ Сонома | 568 700 долл. США | 3960 долл. США | 0.70% |

| Округ Станислав | 272 400 долл. США | 2097 долл. США | 0,77% |

| Округ Саттер | 260 300 долл. США | 2330 долл. США | 0,90% |

| Округ Техама | 13 37071 | 0,67||

| Округ Тринити | 284 600 долл. США | 1 469 долл. США | 0,52% |

| Округ Туларе | 191 200 долл. США США | 1484 долл. США | 0.78% |

| Округ Туолумн | 278 900 долл. США | 2125 долл. США | 0,76% |

| Округ Вентура | 559 700 долл. США | долл. США 4074 | 0,73% |

| Округ Йоло | долл. США 395 50000 долл. США | ||

| Округ Юба | 231 900 долл. США | 1 995 долл. США | 0.86% |

Хотите узнать больше о выплатах по ипотеке? Ознакомьтесь с нашим калькулятором выплат по ипотеке.

Округ Лос-АнджелесОкруг Лос-Анджелес является самым густонаселенным округом как в штате Калифорния, так и во всех Соединенных Штатах. Средний домовладелец округа Лос-Анджелес платит 3 938 долларов в год в виде налога на недвижимость. Помимо общегородской налоговой ставки 0,72%, домовладельцы в разных городах и районах платят местные ставки.

Округ Сан-Диего Средняя эффективная ставка налога на недвижимость в округе Сан-Диего составляет 0,73%, что значительно ниже, чем в среднем по стране. Однако, поскольку оценочная стоимость повышается до покупной цены при продаже дома, новые домовладельцы могут рассчитывать на более высокие ставки, чем указанная.

Однако, поскольку оценочная стоимость повышается до покупной цены при продаже дома, новые домовладельцы могут рассчитывать на более высокие ставки, чем указанная.

Средний годовой налог на недвижимость, который домовладельцы платят в округе Ориндж на юге Калифорнии, составляет 4 499 долларов. Это одна из самых высоких сумм в штате и примерно на 2000 долларов больше, чем в среднем по стране. Общие налоги в округе Ориндж высокие, в основном потому, что стоимость домов высока. Средняя стоимость дома в округе составляет 652 900 долларов.

Округ Риверсайд Фотография предоставлена: © iStock.com / MCCAIG Средняя эффективная ставка налога на недвижимость в округе Риверсайд составляет 0,95%, что является одним из самых высоких показателей в штате. Хотя это ставка, которую платит типичный домовладелец в округе, это не обязательно то, что будет платить новый домовладелец, поскольку оценочная стоимость увеличивается до покупной цены вашего дома, когда вы его покупаете.

Для справки, средняя стоимость дома в округе Риверсайд составляет 330 600 долларов, а средний годовой платеж по налогу на недвижимость составляет 3 144 доллара.

Поскольку оценочная стоимость повышается (или падает) до равной покупной цены при покупке или продаже дома, домовладельцы в округе Риверсайд могут рассчитывать на выплату 1% плюс сумму ставок, утвержденных местными избирателями.

Округ Сан-БернардиноПо численности населения округ Сан-Бернардино является одним из крупнейших округов Калифорнии. Это также самый большой округ в США по площади. Фактически, его площадь составляет 20 057 квадратных миль, что немного больше, чем вся Коста-Рика.Средняя эффективная ставка налога на недвижимость в округе Сан-Бернардино составляет 0,81%.

Округ Санта-Клара Средняя стоимость дома в округе Санта-Клара — одна из самых высоких в стране и составляет 913 000 долларов. Из-за такой высокой стоимости жилья ежегодные счета по налогу на недвижимость для домовладельцев в округе Санта-Клара довольно высоки, несмотря на то, что ставки фактически близки к средним по штату. Средний годовой налог на недвижимость в округе Санта-Клара составляет 6650 долларов.

Средний годовой налог на недвижимость в округе Санта-Клара составляет 6650 долларов.

Округ Аламеда, расположенный на восточном берегу залива Сан-Франциско, включает, в частности, города Окленд, Беркли и Фремонт.Ставка налога на имущество в округе составляет 0,78%. Ставки городского налога в этом округе применяются к оценочной стоимости, которая равна продажной цене недавно приобретенных домов.

Округ СакраментоОкруг Сакраменто расположен в северной Калифорнии, его население составляет чуть более 1,5 миллиона человек. Здесь также находится столица штата Калифорния. Средняя эффективная ставка налога на имущество в округе составляет 0,81%. По этой ставке общий налог на недвижимость на дом стоимостью 200 000 долларов составит 1 620 долларов.

Округ Контра Коста Средний налог на недвижимость, уплачиваемый домовладельцами в округе Контра Коста области залива, составляет 4941 доллар в год. Это почти вдвое больше, чем средний национальный платеж по налогу на недвижимость.

Это почти вдвое больше, чем средний национальный платеж по налогу на недвижимость.

По данным Бюро переписи населения США, средняя стоимость дома в округе Фресно составляет 237 500 долларов. Это означает, что, хотя ставки налога на имущество в округе Фресно аналогичны ставкам в остальной части штата, налоги на имущество, уплачиваемые в пересчете на потраченные доллары, намного ниже.Средний годовой налог на недвижимость в округе Фресно составляет 1 948 долларов, что более чем на 2 000 долларов ниже медианного показателя штата.

Расчет годового налога на недвижимость

Чтобы оценить ваш годовой налог на недвижимость:Умножьте налогооблагаемую стоимость вашей собственности на текущую ставку налога для вашего налогового класса.

Ставки налога на имущество меняются каждый год, а также размер льгот и скидок.Фактические налоги, которые вы платите в июле, могут отличаться.

Пример

| Расчет налогов | ||

| 1. Введите налогооблагаемую стоимость из уведомления | 16 000,00 долларов США | |

| 2. Умножьте налогооблагаемую стоимость на налоговую ставку (пример Класс 1) | Х .20385 | (20,385%) |

| Ваши налоги | 3 261,60 долл. США | |

| Расчет налогов с льготами для ветеранов Домовладельцы с льготами для ветеранов обязаны платить налог для содержания государственных школ.Дальнейшие сокращения могут быть добавлены, если ветеран служил в зоне боевых действий или был инвалидом. | ||

| 1. Введите налогооблагаемую стоимость из уведомления | 16 000,00 долларов США | |

2. Умножьте налогооблагаемую стоимость на налоговую ставку Умножьте налогооблагаемую стоимость на налоговую ставку (пример класса 1) | Х 0,08516 | (8,516%) |

| Ваши налоги | $ 1 362,56 | |

Налоговые ставки меняются каждый год.Приведенные выше цифры являются приблизительной суммой налога, который вы должны будете заплатить, если ставка налога останется прежней.

Расчет налогооблагаемой стоимости

Годовой счет налога на недвижимость рассчитывается путем умножения налогооблагаемой стоимости на налоговую ставку.

Шаг 1 : Оцените рыночную стоимость собственности. Департамент финансов по-разному определяет рыночную стоимость в зависимости от типа собственности, которой вы владеете.

Шаг 2 : Умножьте оценочную рыночную стоимость на уровень налогообложения, который составляет 6% (налоговый класс 1) или 45% (все другие классы).

Для объектов класса 1 и класса 2 с 10 или менее объектами

| Класс 1: | Оценочная стоимость (AV) не может увеличиваться более чем на 6 процентов в год или более чем на 20 процентов в течение пяти лет. |

| Класс 2: | Оценочная стоимость (AV) не может увеличиваться более чем на 8 процентов в год или более чем на 30 процентов за пять лет. |

Шаг 2a: Примените правила закона штата, которые ограничивают, насколько оценочная стоимость (AV) может увеличиваться из года в год.

Меньшая сумма между этапами 2 и 2A — это ваша оценочная стоимость.

Ограничения на повышение оценки, описанные здесь, объясняют, почему многим оценкам требуется несколько лет, чтобы догнать рост или снижение рыночной стоимости.

| Пример: | Год 1 | Год 2 | Год 3 |

| Рыночная стоимость | 100 000 | 150 000 | 140 000 |

| Фактическая оценочная стоимость | 6 000 | 6,360 | 6,741 |

| Оценочная стоимость без ограничений | 6 000 | 9 000 | 8 400 |

Для объектов недвижимости класса 2 с 11 или более квартирами и объектов класса 4

Шаг 2B: Изменения AV производятся поэтапно в течение пяти лет.

Шаг 3: Если у собственности есть льготы (например, STAR, SCHE или J-51), вычтите общее льготное значение . Полученная сумма и есть налогооблагаемая стоимость. Не облагаемая налогом стоимость не включает скидки, которые вычитаются из годовой суммы налога на имущество. Узнайте о преимуществах собственности для бизнеса.

Пример недвижимости первого класса стоимостью 450 000 долларов США с освобождением от Enhanced STAR:

| Рыночная стоимость | 450 000 долл. США.00 |

| Уровень оценки 1 класса | X .06 |

| Оценочная стоимость | 27 000,00 долл. США |

| Стоимость освобождения от расширенной STAR | — 3 460,00 $ |

| Налогооблагаемая стоимость | 23 540,00 долл. США |

| Образец ставки налога 1-го класса | X . 20385 20385 |

| Годовой налог в долларах для вышеуказанного примера | 4798 долл. США.63 |

Штат Орегон: Налог на имущество

Система налога на имущество является одним из наиболее важных источников дохода для более чем 1 200 местных налоговых округов в Орегоне. Налоги на имущество полагаются на окружные службы оценки и налогообложения для оценки имущества, расчета и сбора налога и распределения денег между налоговыми округами. Мы обеспечиваем поддержку и надзор за округами для обеспечения единообразия и справедливости в администрировании налога на имущество.

Оценка имущества

Оценка — это процесс определения налогооблагаемой собственности и присвоения ей стоимости. Оценщики округа оценивают большую часть собственности Орегона. Мы оцениваем отдельные крупные промышленные объекты и хозяйственные объекты. Стоимость имущества определяется по состоянию на 1 января каждого года. В период с 1 января по 31 декабря каждого года окружные оценщики собирают данные о продажах для своих исследований соотношения.

В период с 1 января по 31 декабря каждого года окружные оценщики собирают данные о продажах для своих исследований соотношения.

Имущество, подлежащее налогообложению, включает всю частную недвижимость (земля, здания и стационарные машины и оборудование), промышленные дома и личное имущество, используемое в бизнесе.Нет налога на имущество на:

- Мебель для дома.

- Личные вещи и автомобили.

- Сельскохозяйственные культуры или сады.

- Товарные запасы.

- Определенное нематериальное имущество.

Налоговая служба

Налоговые округа, подпадающие под действие Закона о местном бюджете штата Орегон, готовят свои бюджеты на предстоящий финансовый год. В ходе этого процесса бюджетный комитет и руководящий орган определяют сумму налогов на имущество, необходимую округу для поддержки бюджета.Публичные собрания проводятся для сбора отзывов сообщества.

Налоговые округа имеют конституционные и законодательные ограничения на размер налога, который они могут взимать:

- Налоги в соответствии с постоянным ограничением ставок налогового округа. После того, как установлен постоянный лимит налоговой ставки, он не может быть изменен никакими действиями округа или его покровителей. Законодательное собрание может добавить дополнительные, более низкие законодательные ограничения. Новые округа или округа, с которых ранее не взимались сборы, могут попросить избирателей выбрать постоянный предел ставок для округа.Постоянный предел ставки — это ставка налога на тысячу долларов оценочной стоимости. В местном налоговом округе может быть только одно постоянное ограничение ставок.

- Налоги от местного налогового органа налогового округа. Большинство налоговых округов могут запрашивать у избирателей временные налоговые полномочия сверх постоянного ограничения ставок. Это известно как «местный опционный налог». Местные опционные налоги ограничены пятью годами для эксплуатации и 10 годами для целей капитального строительства.

- Сборы по облигационной задолженности. Большинство налоговых округов могут запросить у избирателей разрешение на выпуск облигаций с общими обязательствами для сбора денег для капитальных проектов. Если облигации одобрены, округ может ежегодно взимать сумму, достаточную для выплаты основной суммы и процентов по облигационному долгу. Поступления от сбора облигаций не могут использоваться для целей, отличных от той, которая указана в бюллетенях для голосования, одобренных избирателями, утвердившими облигации. Утвержденные избирателями сборы за залог, используемые для капитального строительства, не подпадают под лимиты налога на имущество по Мере 5.

После того, как установлен постоянный лимит налоговой ставки, он не может быть изменен никакими действиями округа или его покровителей. Законодательное собрание может добавить дополнительные, более низкие законодательные ограничения. Новые округа или округа, с которых ранее не взимались сборы, могут попросить избирателей выбрать постоянный предел ставок для округа.Постоянный предел ставки — это ставка налога на тысячу долларов оценочной стоимости. В местном налоговом округе может быть только одно постоянное ограничение ставок.

После того, как установлен постоянный лимит налоговой ставки, он не может быть изменен никакими действиями округа или его покровителей. Законодательное собрание может добавить дополнительные, более низкие законодательные ограничения. Новые округа или округа, с которых ранее не взимались сборы, могут попросить избирателей выбрать постоянный предел ставок для округа.Постоянный предел ставки — это ставка налога на тысячу долларов оценочной стоимости. В местном налоговом округе может быть только одно постоянное ограничение ставок.Ставки налога

Окружной асессор вносит налоги, заверенные налоговыми округами, в налоговую ведомость каждого года осенью. Налог на имущество вносится в налоговую ведомость в виде ставки на 1 000 долларов оценочной стоимости. В большинстве случаев операционные налоги представляют собой постоянные лимиты ставок, утвержденные округами.

Когда округ сертифицировал налоговый сбор в долларах, такой как местный опционный налог или налог на облигации, оценщик должен рассчитать налоговую ставку.Для расчета налоговой ставки сумма налогового сбора делится на налогооблагаемую оценочную стоимость недвижимости в районе. Эта ставка налога указывается на счетах налога на имущество физических лиц в округе.

Общая сумма налога на недвижимость рассчитывается путем умножения оценочной стоимости недвижимости на совокупные налоговые ставки всех районов, в которых она расположена, и последующего сложения оценок.

Ограничение налогооблагаемой стоимости

Конституция штата Орегон ограничивает темпы роста стоимости имущества, подлежащего налогообложению.Лимит основан на максимальной оценочной стоимости имущества (MAV). MAV не может увеличиваться более чем на 3 процента каждый год, если в собственности не происходят изменения, такие как добавление новой структуры, улучшение существующей структуры или подразделение или раздел собственности.

Ежегодно рассчитываются MAV и RMV для каждого счета налога на имущество. Затем имущество облагается налогом на меньшую из этих двух значений, которая называется «налогооблагаемой оценочной стоимостью».

Конституция ограничивает сумму налогов на имущество, которые могут взиматься с каждого счета собственности.Для расчета этих лимитов налоги делятся на категории образования и государственного управления.

Если налоги в любой из категорий превышают лимит для этого имущества, налоги уменьшаются или «сжимаются» до тех пор, пока предел не будет достигнут. Сначала сжимаются местные опционные налоги. Если местный опционный налог сведен к нулю, а предел все еще не достигнут, другие налоги в категории пропорционально уменьшаются.

Эти лимиты основаны на RMV собственности, а не на облагаемой налогом оценочной стоимости.

Уплата налога на имущество

Налоги на недвижимость уплачиваются в отдельные округа. Свяжитесь с окружным отделом оценки и налогообложения в округе, где находится ваша недвижимость, для получения дополнительной информации.

Налог на недвижимость в штате Вашингтон

На этой странице представлен обзор налогов на имущество местных органов власти в штате Вашингтон, включая лимиты налога на имущество, расчеты сборов и банковские возможности для местных органов власти.

Бюджетный налог на имущество

В штате Вашингтон действует бюджетная система налогообложения собственности. Налог на имущество состоит из трех основных компонентов:

.- Сумма сбора

- Оценочная стоимость (AV)

- Ставка сбора

В рамках бюджетного процесса налоговая юрисдикция устанавливает сумму поступлений от налога на имущество, необходимую для финансирования бюджета. Сумма, необходимая для финансирования бюджета, называется суммой сбора или просто сбором.Это общая сумма, которую налоговый округ должен взимать с налогоплательщиков.

К 30 ноября каждого года сумма налогов, подлежащих взиманию налоговыми округами, удостоверяется окружным инспектором. Затем окружной асессор рассчитывает ставку сбора, необходимую для получения этой суммы дохода, путем деления общей суммы сбора на оценочную стоимость налогооблагаемой собственности в округе.

По закону это число выражается в долларовом курсе за 1 000 долларов оценки. Например, ставка 0 долларов.00025 выражается как 0,25 доллара на 1 000 долларов оценочной стоимости.

Формула налога на имущество

В рамках бюджетной системы налоговый округ сначала устанавливает желаемую сумму сбора (с учетом ряда ограничений), а затем оценочная оценка используется для расчета последующей ставки сбора, которую должны платить владельцы недвижимости. Эта формула выражается как:

Сумма сбора ÷ Оценочная стоимость (000) = Ставка сбора (за 1 000 AV)

Лимиты налога на имущество

Сбор по налогу на имущество ограничен общими лимитами на обычную ставку сбора и лимитом ежегодного увеличения сбора.

Регулярные ограничения ставки сбора

Конституция штата Вашингтон ограничивает годовую ставку налогов на имущество, которые могут взиматься с отдельного участка собственности, до 1% от его истинной и справедливой стоимости. Поскольку налоговые ставки указаны в долларах за 1000 долларов стоимости, предел в 1% совпадает с 10 долларами за 1000 долларов и часто называется лимитом в 10 долларов. Налоги, взимаемые в рамках этого лимита, называются «обычными» сборами , , а налоги, превышающие лимит, — «сверхнормативными» или «специальными» сборами .

На следующей диаграмме показано, как распределяется лимит в 10 долларов. Совокупный лимит для городов, округов и большинства особых районов составляет 5,90 долларов США на 1 000 долларов США оценочной стоимости.

Особые соображения, касающиеся ограничений ставки сбора

Что делать, если сумма ставок сборов, установленных различными налоговыми органами, превышает установленный предел?

Это сложно. Во-первых, есть два ограничения:

- Первый — конституционный предел в 1%.

- Другой — 5 долларов.Ограничение 90 для городов, округов и младших налоговых округов.

Если любой из этих лимитов превышен, то сборы младшего налогового округа должны быть уменьшены путем пропорционального распределения. См. RCW 84.52.010.

Какие сборы снижаются при пропорциональном распределении, на сколько и в каком порядке, зависит от того, был ли превышен лимит в 5,90 долларов США или лимит в 1%. Руководство по операциям с налогами на имущество Департамента доходов и WAC 458-19-075 содержат пошаговые инструкции по расчету пропорционального распределения.Департамент доходов разработал Таблицы пропорционального распределения как для совокупного лимита в размере 5,90 долл. США (REV 64 0097), так и для совокупного лимита в 1% (REV 64 0096), чтобы помочь в проведении этих расчетов.

Может ли округ повысить ставку сбора в обычный общий фонд (текущие расходы) выше 1,80 доллара?

Округ может поднять свою общую ставку сбора в фонд до 2,475 долларов за 1000 австралийских долларов при условии, что общие ставки сборов для общего фонда и дорожного фонда не превышают 4,05 доллара за 1000 австралийских долларов, а увеличение общего сбора в фонд не приводит к сокращение сбора любого другого налогового округа за счет пропорционального распределения.См. RCW 84.52.043.

Что делать, если в моем городе есть пенсионный фонд пожарных?

Если в вашем городе есть пенсионный фонд для пожарных до LEOFF, он может взимать дополнительные 0,225 доллара за каждую оценочную оценку в 1000 долларов, в результате чего максимальная ставка сбора составляет 3,60 доллара за 1000 долларов AV (если он не прилегает к пожарному или библиотечному району) или , если он прилагается, максимальная ставка составляет 3,825 доллара за вычетом ставок сбора пожара / библиотечного округа (см. ниже). См. RCW 41.16.060.

Что делать, если мой город относится к пожарному и / или библиотечному району?

Для городов, которые относятся к пожарным и / или библиотечным районам, правила немного сложнее.Номинально у них есть максимальная ставка 3,60 доллара за 1 000 долларов оценочной стоимости (или 3,825 доллара, если у них также есть пенсионный фонд для пожарных до LEOFF, как описано выше). Но они никогда не смогут собрать столько, потому что из этой суммы нужно вычесть сборы специальных округов (RCW 27.12.390 и 52.04.081).

Максимальный сбор библиотечного округа составляет 0,50 доллара за 1 000 долларов (RCW 27.12.050), а сбор пожарного округа может достигать 1,50 доллара (RCW 52.16.130, 52.16.140 и 52.16.160 каждая предусматривает сбор в размере 0,50 доллара США за 1 000 долларов оценочной стоимости). Следовательно, если город входит и в пожарный, и в библиотечный район, и если эти районы в настоящее время взимают максимальную сумму, то ставка городского сбора не может быть выше 1,60 доллара (3,60 доллара — 1,50 — 0,50 = 1,60 доллара).

Если по какой-либо причине один (или оба) специальных округа в настоящее время не взимают максимальную сумму, текущий сбор города может быть выше. Например, если пожарный округ взимает только 1 доллар.00 за 1 000 долларов США, максимальная ставка городского сбора составит 3,60 — 1,00 — 0,50 = 2,10 доллара. Но, если пожарный округ повысит ставку сборов в будущем, тогда город должен снизить ставку сборов на ту же сумму, чтобы общая сумма никогда не превышала 3,60 доллара. Такое принудительное сокращение может вызвать финансовые проблемы, если его не предвидеть.

Если никто в вашей мэрии не знает, какую ставку взимают в настоящее время специальные округа, ваш окружной асессор может вам помочь.

Лимит увеличения сбора

В дополнение к пределу общей ставки сбора существует ограничение в 1% на сумму, которую отдельный налоговый округ может увеличивать налог на имущество (общая сумма налогов, которые будут взиматься) каждый год.

В Вашингтоне увеличение налога на недвижимость основано не на увеличении стоимости собственности, а скорее на сумме налогов на собственность, начисленных в предыдущем году. Ежегодный сбор может увеличиваться не более чем на 1%, если только общественность не проголосует за большее увеличение (обычно называемое «снятием крышки сборов») или если юрисдикция не использует банковскую емкость (см. Ниже). Проконсультируйтесь с Постановлением / постановлением налогового департамента штата Вашингтон о повышении доходов от налога на имущество, чтобы узнать о надлежащих процедурах увеличения налога на имущество.

Налоги на новое строительство, изменение стоимости государственной коммунальной собственности и вновь присоединенной собственности (далее именуемые «надстройки») освобождаются от предельного коэффициента для налоговых округов любого размера и могут быть добавлены к налогу. сбор, запрашиваемый в соответствии с предельным коэффициентом. См. RCW 84.55.010 и WAC 458-19-035.

Расчет налога на имущество

Сложность налога на имущество означает, что ежегодные изменения собираемых налогов могут быть не интуитивно понятными.Гленн Олсон, бывший заместитель окружного администратора округа Кларк, разработал нижеприведенные примеры того, как счета по налогу на имущество могут изменяться в зависимости от различных факторов.

Пример # 1

Представьте себе округ, в котором есть только один участок и один совершенно новый дом. Эта недвижимость стоит 100 000 долларов. Как его единственная собственность, его стоимость также является всей оценочной стоимостью округа. Предположим далее, что ставка сбора в этом округе составляет 2 доллара США. Это означает, что этот владелец собственности должен заплатить 2 доллара США за каждую 1000 долларов, которые стоит его или ее собственность.

В первый год после постройки, налоги на этот дом будут рассчитываться следующим образом:

Оценочная стоимость округа в тысячах (100 долларов) x ставка сбора (2,00) = налоговый счет и сбор за первый год (200 долларов)

Налоги рассчитываются таким образом только для нового строительства, то есть в первый год после постройки дома. В каждом следующем году это работает по-разному.

Во 2-й год округ может увеличить свой сбор только на 1%. Итак, следуя нашему примеру:

Сбор за прошлый год (200 долларов США) + дополнительный 1% (2 доллара США.00) = Налоговый счет и сбор за 2-й год (202,00 доллара США)

Предположим, что стоимость одного дома в этом округе увеличилась вдвое со 100 000 долларов в год 1 до 200 000 долларов в год 2. Налоговый счет по-прежнему будет составлять 202 доллара. Независимо от того, насколько увеличится оценочная стоимость в округе, его сбор может увеличиться только на 1%. Поэтому округ корректирует ставку сбора, чтобы она соответствовала новой оценочной стоимости:

.Новая сумма сбора (202,00 доллара США) ÷ Новая оценочная стоимость в тысячах (200 долларов США) = Новая ставка сбора (1,01)

Любые новые дома, которые могут быть построены во втором году, будут облагаться налогом по новой ставке сбора.

Пример # 2

Теперь предположим, что наше воображаемое графство начиналось с двух новых домов, но каждый стоил всего 50 000 долларов. Оценочная стоимость по-прежнему будет составлять 100 000 долларов в год 1.

При той же ставке сбора в размере 2,00 долларов сбор в первый год все равно будет составлять 200 долларов. Но вместо того, чтобы один дом выплачивал весь сбор, два дома равной стоимости разделили бы сбор поровну и заплатили бы по 100 долларов каждый. Во второй год размер сбора все равно увеличится всего на 1% до 202 долларов. И если стоимость обоих домов вместе увеличится до 200 000 долларов, ставка сбора все равно упадет до 1.01.

Но предположим, что для получения этой стоимости в 200 000 долларов стоимость одного дома утроится до 150 000 долларов, а стоимость другого останется прежней — 50 000 долларов. Тогда их соответствующие налоговые счета будут выглядеть так:

| Год 1 | |||

|---|---|---|---|

| Дом 1 | Дом 2 | Всего по округу | |

| AV (в тысячах) | $ 50 | $ 50 | $ 100 |

| Раз больше ставки сбора | х 2 доллара.00 | x 2,00 долл. США | x 2,00 долл. США |

| Для налоговой накладной на сумму: | $ 100 | $ 100 | $ 200 |

| Год 2 | |||

| Дом 1 | Дом 2 | Всего по округу | |

| AV (в тысячах) | $ 150 | $ 50 | $ 200 |

| Раз больше ставки сбора | х 1 доллар.01 | x 1,01 долл. США | x 1,01 долл. США |

| Для налоговой накладной на сумму: | 151,50 $ (рост на 52%) | 50,50 $ (уменьшение на 50%) | 202 $ (увеличение на 1%) |

Общий сбор по-прежнему составляет 202 доллара, но большую его часть несет дом, стоимость которого увеличилась, и меньшую — дом, стоимость которого не увеличилась. Общий сбор в масштабе округа увеличился максимум на 1%, но налоговый счет для Дома 1 увеличился на 52%, а налоговый счет для Дома 2 уменьшился на 50%.

Оценочная стоимость определяет только долю налога на дом. Если бы стоимость всех домов изменилась на один и тот же процент, то доля налога на каждый дом осталась бы прежней, а налоги для всех увеличились бы ровно на 1%.

Осложнения

Приведенные выше примеры чрезвычайно просты. На самом деле один дом обычно находится в нескольких пересекающихся налоговых округах. Могут действовать голосующие сборы, сдвиги сборов, излишки сборов или снятие крышки сборов, или юрисдикция может задействовать свои «банковские» возможности (см. Ниже).И, наконец, плата за многие вещи, от районов благоустройства до коммунальных услуг, может отображаться в налоговых счетах. Все это влияет на то, что выглядит как наш счет по налогу на недвижимость.

Но в основе нашей системы налогообложения собственности, налоги могут увеличиваться только на 1% в год, если местные органы власти (1) не задействуют банковские мощности или (2) не добиваются одобрения избирателей путем подъема крышки или избыточного сбора.

Что такое емкость банковского сбора?

Некоторые налоговые округа взимали меньше, чем максимально разрешенная сумма за последние годы.RCW 84.55.092 позволяет этим округам сохранять за собой право использовать эту «банковскую» мощность в будущем. Таким образом, при сравнении сбора округа в текущем году с их предыдущим сбором он может отражать изменение более чем на 1%, если они используют свои банковские возможности, или менее чем на 1%, если они не чувствуют, что нуждаются в повышении сбора. Многие районы никогда не использовали эту возможность, хотя могли бы это сделать в любой момент.

Вот два примера:

- Предположим, что в этом году оценщик города установил налоговую ставку, которая привела к тому же налогу, что и в прошлом году, плюс надбавки.(Допустимое увеличение на 1% не потребовалось.) Однако при составлении бюджета на следующий год город понимает, что ему нужно больше поступлений от налога на имущество, потому что поступления от налога с продаж упали. RCW 84.55.092 позволяет городским властям попросить оценщика установить налоговую ставку на следующий год, которая повысит сбор на 1%, а затем снова на 1%. 1,01 x 1,01 = 1,0201 для комбинированного увеличения более чем на 2% (при условии, что это не поставил город над установленным законом пределом ставки сбора.)

- Теперь давайте рассмотрим более сложный случай, когда город фактически снижает свою налоговую ставку.Предположим, что в текущем году (2018) город получил непредвиденный доход и имеет больше денег, чем необходимо для финансирования бюджета на 2019 год. Он мог бы направить излишки средств в резервный фонд или фонд «на черный день», но городской совет решает дать налогоплательщикам перерыв, снизив налог на недвижимость на 2019 год. В течение 2019 года он не получает непредвиденных доходов, и ему требуется больше налога на имущество. доход для бюджета 2020 года. RCW 84.55.092 позволяет ему взимать максимальную сумму, которую он мог бы взимать в 2019 году, плюс дополнительный 1%, если это не повысит городскую максимальную установленную ставку.В 2019 году он не использовал свою максимальную налоговую мощность, но не потерял ее, потому что может «накапливать» дополнительные мощности.

Как мы увеличиваем емкость банка?

Законодательные полномочия в отношении банковских возможностей указаны в главе 84.55 RCW. В главе представлены процедуры для двух различных классификаций, которые определены в RCW 84.55.005 как налоговые округа с населением менее 10 000 и все остальные (что означает 10 000 или более населения).

Предполагается, что вы провели публичные слушания по источникам доходов для общего фонда в соответствии с требованиями RCW 84.55.120 и законодательный орган постановил, что им не требуется полное увеличение на 1%, как это разрешено законом, вы должны принять постановление или резолюцию, в которых конкретно указывается, каким может быть увеличение, если таковое имеется. Это должно быть указано как в долларах, так и в процентах. Даже если вы не увеличиваете размер налога на имущество, вы должны принять постановление / постановление, в котором говорится, что вы увеличиваете размер налога на 0,00 доллара США, что представляет собой увеличение на 0%. Это позволит сохранить неиспользованную емкость вашего сбора.

Ниже приведены наиболее важные процедуры, которым должны следовать юрисдикции.Департамент доходов предоставляет подробные инструкции по процедурам, связанным с увеличением поступлений от налога на имущество.

Налоговые округа с населением до 10 000 человек

Налоговый округ должен принять постановление или постановление об увеличении поступлений от налога на имущество, и взимание процентного увеличения менее 1% автоматически «банковские» мощности. Без постановления округ не может накапливать избыточные сборные мощности.

Налоговые округа с населением от 10 000 человек

Налоговые округа с населением от 10 000 человек могут увеличивать свой сбор только на 1% или на неявный дефлятор цен, в зависимости от того, что меньше.Если неявный дефлятор цен, публикуемый каждый год в конце сентября, превышает 1%, то процедуры такие же, как и для населения менее 10 000 человек.

Однако, если неявный дефлятор цены составляет менее 1%, юрисдикция не может увеличивать свой сбор (или банковскую емкость) сверх ставки IPD. Например, если IPD составляет 0,5%, а юрисдикция решает не увеличивать свой сбор, она может внести увеличение только на 0,5% за этот год в соответствии с обычными процедурами.