Покупка ос проводки – Приобретение ос проводки — Какие бух проводки сделать при приобретении ос, стоимостью 1000 руб. и сроком службы более 1 года. — 22 ответа

Проводки по оприходованию основных средств 2018

Основное средство (ОС) принимается на баланс по начальной стоимости. Эта стоимость будет «тащиться» через отчеты организации несколько лет, влияя на результаты её деятельности. Важно адекватно оценить первоначальную стоимость ОС.

Оприходование основного средства производственного назначения

Они непосредственно используются в производстве и реализации продукции.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| ОС участвует в деятельности, облагаемой НДС | ||||

| 08.4 | 60.01 | Проводка по оприходованию основного средства | Цена ОС без НДС | отгрузочные документы, документы материального учета |

| 19.01 | 60.01 | НДС по покупаемому ОС | НДС | счет-фактура |

| 60.01 | 50,51,55,71 | Оплата денежных средств за актив | Цена ОС с НДС | банковские выписки |

| 01.01 | 08.04 | Проводка по вводу ОС в эксплуатацию | Первоначальная стоимость ОС | Акты о приёмке-передаче |

| 68.02 | 19.01 | НДС к вычету | НДС покупки | счет-фактура |

Проводки по поступлению ОС непроизводственного назначения

Они обслуживают прочие потребности организации, не связаны с получением дохода, поэтому их амортизация списывается в «Прочие доходы и расходы». Туда же списывается и НДС к вычету.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 91.02 | 60.01 | Задолженность за ОС перед поставщиком | Цена ОС без НДС | отгрузочные документы, документы материального учета |

| 19.01 | 60.01 | Учёт НДС по покупаемому ОС | НДС | счет-фактура |

| 60.01 | 51 | Оплата ОС | Цена ОС с НДС | банковские выписки |

| 91.02 | 19.01 | НДС списана в прочие расходы | НДС | счет-фактура |

Безвозмездное поступление основного средства

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| Безвозмездная передача ОС | ||||

| 08.02 | 98.02 | Проводка по безвозмездному поступлению ОС | Договор дарения | |

| 08.02 | 23,26,60,76 | Расходы на доставку, монтаж и тп | Без НДС | банковские выписки, договор подряда и тп |

| 19.01 | 60.01,76.05 | НДС по полученному ОС | Общий НДС от полученного ОС | Счёт-фактура |

| 01.01 | 08.04 | ОС введено в эксплуатацию | Суммарная первоначальная стоимость ОС | Акты о приёмке-передаче |

| 08.02 | 75.01 | Получение ОС | Оценочная стоимость | Приходный ордер |

| 19.01 | 75.01 | Восстановление НДС (если требуется) | НДС | Акт приемки-передачи,Счет фактура |

| 01.01 | 08.02 | ОС введено в эксплуатацию | Оценочная стоимость | Акты о приёмке-передаче |

Дополнительные расходы при оприходовании ОС

Все расходы, связанные с доведением ОС до готовности к использованию, включаются в его начальную стоимость. Учет НДС по ним ведется аналогично учету возмещаемого НДС при покупке ОС и в этих проводках не указан. Общее правило — капитализируются все релевантные расходы, понесенные до ввода ОС в эксплуатацию.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 08.04 | 07 | Передача ОС в монтаж | Стоимость приобретенного ОС без НДС | Банковские выписки, платежные поручения |

| 08.04 | 70,69,10 | Капитализация затрат на монтаж | Стоимость монтажных работ | |

| 08.04 | 60.01,76.05 | Прочие услуги (например доставка) | Стоимость услуг без НДС | Справка-расчет |

| 08.04 | 68 | Учет таможенных, регистрационных сборов и пошлин | Таможенная пошлина без НДС, другие сборы и пошлины |

Проводки по строительству основных средств

ОС может быть создано собственными силами или с помощью подрядчика.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

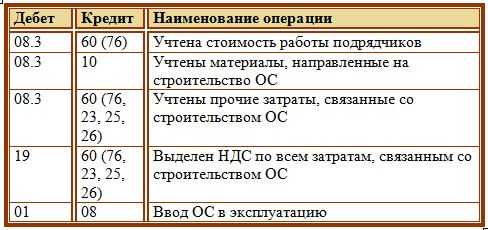

| Строительство подрядным способом | ||||

| 08.03 | 60.01, 76.05 | Стоимость услуг подрядчика | Договор подряда, акты о выполненных работах, справки о затратах, отчеты о расходах материалов, таможенные декларации, командировочные приказы и тд. | |

| 08.03 | 07 | Оборудование, переданное подрядчику для работ | ||

| 10.07 | 10.08 | Материалы, переданные подрядчику для работ | ||

| 08.03 | 10.07 | Израсходованные подрядчиком материалы | ||

| 01.01 | 08.03 | Учет созданного ОС | Начальная стоимость ОС | Акты о приёмке-передаче (ОС-1,ОС-1а), ОС-6 Инвентарная карточка учета |

| 19.03 | 60.01,76.05 | Общее НДС по затратам | Общий НДС по | Счёт-фактура |

| Строительство ОС силами организации | ||||

| 08.03 | 10.01 | Материалы на создание ОС | Понесенный расходы без НДС | Накладные, декларации, приказы о командировках, банковские выписки |

| 08.03 | 70 (68,69) | |||

| 08.03 | 23,25,26,60,76 | Прочие затраты | ||

| 19.01 | 60.01,76.05 | Общее НДС по затратам | НДС | |

| 01.01 (03.01) | 08.03 | Учет созданного ОС | Первоначальная стоимость (без НДС) | Акты о приёмке-передаче |

| 68.02 | 19.03 | Вычет НДС по стройматериалам | НДС | Счёт-фактура |

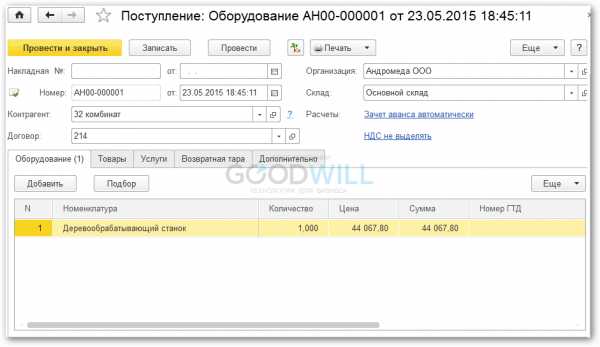

Как отразить поступление ОС в 1С 8.3

Для отражения поступления основного средства в программе 1С Бухгалтерия 8.3 достаточно ввести документ Поступление товаров и услуг с видом операции «Оборудование»:

1С создаст необходимые проводки самостоятельно, например Дт 08.04 — Кт 62.01.

saldovka.com

Учет поступления основных средств на предприятие, проводки

10 мая 2014 Учет основных средствОсновными средствами называют активы, непосредственно используемые для выпуска продукции, оказания услуг и осуществления иных функций предприятия, имеющие срок службы не менее одного года. Кроме находящихся в эксплуатации, часть ОС может содержаться в запасе или сдаваться в аренду. Об аренде ОС читайте здесь. Амортизация подверженных износу основных средств, например, станков или автотранспорта, учитывается в себестоимости выпускаемой продукции (оказанных услуг).

Понятие и классификацию объектов ОС мы разбирали в этой статье, здесь подробнее остановимся на особенностях учета поступления их на предприятие, рассмотрим проводки, выполняемые при принятии ОС к учету в случае строительства, покупки, безвозмездного получения, а также при получении объекта в виде взноса в уставный капитал.

Бухгалтерский учет поступления основных средств

Введенные в эксплуатацию ОС учитываются с использованием счета 01. Основанием для ввода в эксплуатацию служит приказ руководителя предприятия. Бухгалтерия составляет акты приема-передачи и учитывает основные средства на инвентарных карточках (типа ОС-6).

Чаще всего приход происходит в результате:

- окончания строительства

- приобретения за плату (покупка ОС)

- получения безвозмездно

- поступления в виде взноса в уставной капитал.

В соответствии с этим несколько различается бухгалтерский учет получения подобных средств. Рассмотрим отдельно каждый случай.

Как формируется первоначальная стоимость ОС при каждом способе поступления:

Учет принятых в эксплуатацию строительных объектов

Формирование первоначальной стоимости вводимого в эксплуатацию объекта при постройке определяется величиной затрат на его строительство. Эти затраты отражаются на балансовом счете «Вложения во внеоборотные активы» (08 счет). Постройка объектов может производиться силами предприятия или с привлечением подрядных организаций.

В случае строительства с помощью стороннего застройщика используется счет «Расчеты с поставщиками и подрядчиками» (сч. 60).

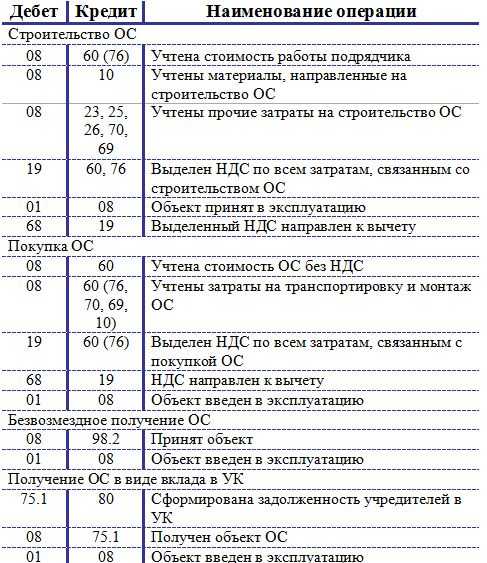

Бухгалтерские проводки при строительстве объекта ОС сторонними силами:

- Д08 – К60 – определена полная стоимость работ

- Д19 – К60 – выделен НДС

- Д01 – К08 – строительный объект принят в эксплуатацию

- Д68 – К19 – выделенный НДС направлен к возмещению из бюджета

- Д60 – К51 – переведены средства подрядчику.

Если строительство производится собственными силами, то для учета расходов на него применяются счета «Материалы» (10), «Расчеты с персоналом по оплате труда» (70), «Вспомогательные производства» (23), «Амортизация» (02) и другие. В этом случае оформляются проводки:

- Д08 – К10 (02,23,70,69 и др.) – учитываются затраты на строительство

- Д01 – К08 – объект принят в эксплуатацию.

Учет основных средств при покупке

Покупка – наиболее частый вид поступления. Для учета таких средств используются счета «Расчеты с поставщиками и подрядчиками» (сч. 60) или «Расчеты с разными дебиторами и кредиторами» (сч. 76). В зависимости от вида приобретаемых средств, к счету «Вложения во внеоборотные активы» (08) открываются соответствующие субсчета.

Первоначальной стоимостью приобретенных активов считается сумма всех расходов, связанных с их покупкой и вводом в эксплуатацию. Такими расходами, кроме суммы, уплаченной продавцу, могут стать: таможенные пошлины, невозвратные налоги, госпошлины, вознаграждения посредникам и консультантам, а также средства, потраченные на установку и наладку оборудования.

Бухгалтерские проводки при покупке основных средств:

- Д08 – К60 (76) – учтена стоимость объекта согласно документам поставщика

- Д19 – К60 (76) – из стоимости объекта выделен НДС

- Д08 – К70 (69, 76, 10 и др.) – учтены затраты на доставку, сборку, наладку

- Д01 – К08 – объект принят в эксплуатацию

- Д68 – К19 – НДС направлен к возмещению из бюджета

- Д60 (76) – К51 – переведены средства поставщику.

Учет ОС при безвозмездном получении

Первоначальной стоимостью основных средств предприятия, которые были приняты безвозмездно, например, в виде подарка, считается рыночная стоимость таких объектов. В случае невозможности ее определения, оценка происходит по стоимости аналогичных материальных ценностей. Согласно НК РФ, безвозмездно полученные средства считаются внереализационными доходами предприятия.

Проводки при безвозмездном получении основных средств:

Для учета применяется субсчет «Безвозмездные поступления» (98-2). В бухгалтерском учете отражаются следующие проводки:

- Д08 – К98-2 – приняты ОС к учету

- Д01 – К08 – объекты введены в эксплуатацию.

Далее, по мере износа оборудования, ежемесячно списывается сумма амортизации в виде дохода по счету «Прочие доходы и расходы» (91):

- Д98-2 – К91 – списаны амортизационные отчисления.

Поступление как вклад в уставный капитал

Основные средства, поступившие как вклад в уставный капитал, учитываются по согласованной учредителями организации (акционерного общества) стоимости. В случае необходимости прибегают к услугам независимого оценщика.

Вклад учредителей отражается с использованием счета «Уставный капитал» (80), субсчета «Расчеты по вкладам в уставный капитал» (75-1).

Проводки следующие:

- Д75-1 – К80 – сформирована задолженность учредителей

- Д08 – К75-1 – получены средства как вклад в уставный капитал организации

- Д01 – К08 – объект принят к эксплуатации.

В итоге статьи сведем все проводки, выполняемые при том или ином виде поступления объекта на предприятие, в одну таблицу.

Проводки при поступлении основных средств на предприятие:

О выбытии и списании основных средств читайте здесь.

buhs0.ru

Учет поступления основных средств на предприятие, проводки.

В предыдущей статье мы познакомились с основными средствами, здесь разберемся, как ведется бухгалтерский учет при их поступлении на предприятие, какими документами это оформляется, и какие проводки отражаются в бухучете.

Процесс, в результате которого на предприятии появляются основные средства, называется долгосрочное инвестирование.

Первичные документы при поступлении

Получение объекта основных средств сопровождается оформлением одного из следующих документов:

- акт приема-передачи: предусмотрены три формы: ОС-1, ОС-1а и ОС-1б; первая форма предназначена для приема любого объекта ОС за исключением зданий и сооружений, вторая форма заполняется при приеме зданий и сооружений, а третья при поступлении группы объектов ОС.

- акт о приеме оборудования, имеет унифицированную форму ОС-14;

- акт о приеме-передачи оборудования к монтажу ОС-15.

На основании акта о приеме ОС на каждый объект заполняется инвентарная карточка, существует три типовые формы:

- ОС-6 оформляется на один объект;

- ОС-6а оформляется на группу объектов;

- ОС-6б – инвентарная книга.

Способы поступления в организацию

Объекты ОС могут поступить на предприятие одним из указанных ниже способов:

- капитальное строительство,

- приобретение за плату (покупка),

- безвозмездное поступление,

- вклад в уставный капитал,

- приобретение по договору мены.

1. Капитальное строительство

Строительство ОС может быть произведено хозяйственным способом или подрядным.

Подрядный способ под собой подразумевает строительство объекта с помощью услуг сторонних организаций. Основанием подобного сотрудничества служит договор подряда, заключаемый между поставщиком и заказчиком.

Хозяйственный способ предполагает строительство силами самого предприятия, без привлечения сторонних организаций.

При этом все фактические расходы проводятся по дебету счета 08.3 «Строительство объектов основных средств», причем первоначальная фактическая стоимостьотражается на счете 01 «Основные средства».

Проводки при строительстве (создании):

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

2. Приобретение за плату (покупка)

При покупке основного средства по дебету счете 08 собираются все фактические затраты по приобретению актива: непосредственно сама стоимость по документам поставщика, расходы на транспортировку, монтаж и прочие расходы за вычетом НДС. Все эти фактические затраты будут составлять первоначальную стоимость объекта, по которой он и будет учтен на счете 01.

Проводки при покупке:

3. Безвозмездное поступление

Стоимость безвозмездно поступившего актива определяется, исходя из рыночной стоимости, на которую начисляется налог на добавленную стоимость. Установленная для объекта рыночная стоимость должна соответствовать дате его принятия на предприятия и быть документально подтверждена, эти документы необходимо приложить к акту приема-передачи.

Основное средств, полученного в дар, признается внереализационным доходом предприятия.

Проводки по учету безвозмездного поступления основных средств выглядят следующим образом:

- Д08 К98.2 — объект принят к учету;

- Д01 К08 — ОС введено в эксплуатацию.

Амортизация по таким активам списывается с дебета счета 98.2 и признается прочим доходом организации — проводка Д98.2 К91.1.

4. Внесение в уставный капитал

Основное средство также может поступать в организацию от учредителя в качестве взноса в уставный капитал. В этом случае первоначальная стоимость основного средства рассчитывается, исходя из стоимости, определенной самими учредителями и называется согласованной, прописывается в учредительных документах. Если стоимость свыше 200 МРОТ, то необходима независимая оценка экспертом.

Проводки при внесении ОС в уставный капитал:

5. Приобретение по договору мены

Как правило, приобретение основных средств по договору мены встречается достаточно редко, но вызывает большие трудности у бухгалтеров. ГК РФ указывает порядок составления договора мены. В нем оговорено, что каждая сторона правоотношений обязана передать в собственность сторонней организации один объект взамен на другой. Заключение подобной сделки предполагает, что объекты имеют равную ценность. В том случае, если цена одного из объектов ниже, его собственник обязан возместить контрагенту разницу в стоимости.

Порядок учета выбытия основных средств смотрите здесь.

Предлагаем также задачи с ответами по теме «Учет основных средств».

Видео: проводки при поступлении ОС на примерах

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

проводки. Бухгалтерский учет основных средств

Материальная база, техническое оснащение любого предприятия зависит от структуры основных активов. Они являются неотъемлемой составляющей производственного процесса, используются при осуществлении всех видов хозяйственной деятельности: предоставление услуг, выполнение работ. Использование ОПФ с максимальной отдачей возможно при грамотном планировании их эксплуатации и своевременной модернизации. Для всестороннего анализа данного актива необходимо правильное отражение во всех видах учета операций с имуществом предприятия.

Внеоборотные средства

Первый раздел основного документа отчетности (бухгалтерского баланса) содержит информацию о наличии на предприятии нематериальных и основных фондов. Этот вид активов является наименее ликвидным и дорогостоящим, поэтому его анализ важен для инвестиционных процессов и капиталовложений. Характеризуются основные средства большим сроком эксплуатации, ее минимальное значение составляет 12 месяцев. В процессе производства активы не меняют свою начальную физическую форму, стоимость переносят в состав готовой продукции частями в виде амортизационных сумм. Основные средства компании имеют несколько видов источников поступления.

- Покупка.

- Капитальное строительство.

- Получение на безвозмездной основе.

- Получение от учредителя (собственника) в качестве взноса в уставный (складочный) капитал.

- Передача от головной организации дочерним компаниям.

- Модернизация существующего объекта.

- Приобретение по договору мены.

В процессе производства каждый объект теряет часть своих физических и эксплуатационных свойств, с течением времени оборудование устаревает. Своевременное обновление внеоборотных средств производится за счет собственных, заемных, амортизационных фондов предприятия. Отдельные единицы, устаревшие или изношенные, организация может ликвидировать или запустить такой процесс, как продажа основных средств. Проводки и точно заполненные бухгалтерские регистры в этом случае имеют большое значение. Они влияют на формирование активной части баланса и на налогообложение предприятия.

Структура

Состав основных фондов зависит от вида основной или дополнительной деятельности организации. Структура внеоборотных активов должна быть оптимальной для производственных нужд. При отвлечении части капитала предприятия на нефункционирующие ОС возможна финансовая неустойчивость вследствие нехватки денежной массы. Для нужд бухгалтерского учета используется следующая классификация производственных активов.

- Сооружения (включая транспортные линии).

- Здания (бытового, производственного и административно-хозяйственного назначения).

- Машины и оборудование (станки, поточные линии и т.д.).

- Транспорт (автомобили различного назначения).

- Передаточные устройства (коммуникации, линии электропередач).

- Вычислительное оборудование и офисная техника.

- Инструменты, хозяйственный инвентарь (производственного и непроизводственного назначения).

- Многолетние насаждения.

- Животные (продуктивный скот).

- Прочие объекты, соответствующие требованиям законодательства и НК РФ.

Существует несколько способов оценки стоимости основных активов, по которым они отражаются в соответствии с проводимой операцией. Каждый вид определяется расчетным путем и отражается в регистрах учета. В балансе фигурирует первоначальная стоимость, которая рассчитывается как сумма затрат на покупку, установку, доставку актива. Она изменяется в процессе участия внеоборотного средства в производстве и в связи с уменьшением срока эксплуатации. Такая стоимость называется остаточной, она рассчитывается как разница между значением первоначальной цены (по которой приходуется) и суммой начисленной амортизации. Применяется в процессе списания (ликвидации), без нее невозможна продажа основных средств. Проводки в этом случае составляются с участием дополнительного аналитического счета. Восстановительная стоимость фигурирует в регистрах при переоценке или модернизации актива.

Учет

ПБУ 6/01 регламентирует порядок контроля, движения, оценки и документирования актива «Основные средства». Счет 01 предназначен для группировки информации состояния внеоборотных средств. Он является балансовым, синтетическим, активным. По мере необходимости и в соответствии с положениями принятой учетной политики компании и на основании налогового законодательства РФ к нему открываются аналитические регистры, предназначенные для детализации данных. Счет имеет начальное сальдо и конечный остаток по дебету, оно отражается в балансе предприятия как стоимостная оценка наличия основных фондов. Поступление, удорожание актива записывается в дебет, кредит счета показывает выбытие.

Движение основных внеоборотных активов отражается на счете 01 при наличии утвержденной унифицированной формы соответствующего документа. Данный регистр всегда имеет остаток, исключением является ликвидация компании, в результате которой производится реализация или списание всех активов.

Документы

Основные производственные фонды, приобретенные у поставщика за плату или по договору мены, приходуются на основании счета-фактуры поставщика и ТТН на счет 08. При этом все затраты, связанные с доводкой объекта (сборка, установка, доработка, подготовка к работе) суммируются по дебету указанного счета. При постановке на учет полная стоимость переносится с кредита 08 на 01 счет. Документируется данный факт оформлением акта по форме ОС/1 и оформляется инвентарная карточка объекта ОС/6. В дальнейшем все операции, связанные с данной единицей внеоборотных активов, будет отражаться в этом регистре, на его основании ведется аналитический учет. Инвентарные карточки, в свою очередь, регистрируются в описи, форма ОС/10. При передаче единицы ОС в цеха для ремонта или модернизации применяется ОС/3, оформлении акта о ликвидации актива — ОС/4, демонтаж единицы оборудования или его запуск в работу оформляется формой ОС/5. Распределение активов по цехам предприятия с обязательным указанием ответственных за эксплуатацию фиксируется в инвентарном списке ОС/13.

Таблица бухгалтерских проводок оприходования ОС

№ | Дебет | Кредит | Хозяйственная операция (содержание) |

1 | 08 | 60 | Поступили ОС от поставщиков. |

2 | 08 | 76, 23, 60 | Сумма затрат за монтаж поступившего оборудования подрядной организацией, поставщиком, вспомогательными цехами. |

3 | 01 | 08 | Оприходованы ОС по первоначальной стоимости. |

4 | 60, 76 | 51, 55, 52 | Перечислена сумма задолженности поставщикам ОС. |

5 | 19 | 60, 76 | НДС оплаченный. |

6 | 91/2 | 76, 60 | Отрицательные разницы (курсовые) при покупке ОС за валюту. |

Амортизация

В процессе производства, эксплуатации внеоборотные активы изнашиваются, теряют часть эксплуатационных свойств или устаревают морально. Амортизационные отчисления (суммы) – это расчетная часть стоимости основного средства, которое включается в себестоимость готовой продукции ежемесячно. В зависимости от вида актива предприятием самостоятельно определяется срок его эксплуатации (эффективной) и метод начисления суммы износа. Процесс расчета начинается с месяца, следующего за датой постановки на бухгалтерский учет (оприходования). Начисление амортизации основных средств может рассчитываться по алгоритму представленных методов.

- Линейным.

- Производительным.

- Суммы чисел лет.

- Уменьшаемого остатка.

- Нелинейным.

Амортизационные отчисления прекращаются с первого числа следующего месяца после даты его ликвидации, списания или при запуске такого процесса, как продажа основных средств. Проводки, документы, финансовый результат для этих случаев будет различным, но процедура расчета остаточной стоимости одинакова. Для учета амортизационных отчисления предназначен счет 02. Пассивный, синтетический, в балансе не отражается, по кредиту суммируются значения начисленного износа, по дебету — их списание. Сальдо (остаток) на начало и конец периода отражается в правой части счета (кредит). Использование основных средств происходит продолжительное время. Это одна из их особенностей. Начисление амортизации основных средств осуществляется ежемесячно, при этом она отражается на соответствующем калькуляционном счете в зависимости от направления использования объекта.

Проводки при начислении сумм амортизации

№ | Дебет | Кредит | Операция |

1 | 20 | 02 | Начислен износ на активы, используемые в основном производстве. |

2 | 23 | 02 | Вспомогательное оборудование. |

3 | 25 | 02 | Амортизация ОС в структуре ОПР, ОХР. |

4 | 29 | 02 | Износ ОС, используемых в обслуживающих производствах. |

5 | 91/2 | 02 | Амортизация сданных в аренду ОС. |

6 | 02 | 01 | Списаны амортизационные отчисления. |

Аналитический (детальный) учет ведется по каждой единице основных средств отдельно.

Реализация

Внеоборотные активы при покупке имеют высокую стоимость, т.е. требуют больших капиталовложений. Структура производственной деятельности может изменяться в соответствии с условиями рынка. Это вызывает простой оборудования, смену основного (зарегистрированного) вида деятельности, наиболее сложно в этом случае предприятию компенсировать свои капитальные денежные вложения. Также основные активы могут быть реализованы при модернизации производства или обменяны на другой объект внеоборотных фондов. Все действия с амортизируемым имуществом осуществляются на основании распоряжения (приказа) руководителя организации. Единица инвентаризируется, рассчитывается ее остаточная стоимость (первоначальная – сумма начисленного за весь период эксплуатации износа), открывается специальный аналитический счет, после этого происходит продажа основных средств.

Проводки

№ | Дебет | Кредит | Бух. операция |

1 | 76, 62 | 91/1 | Выставлена накладная покупателю. |

2 | 01/09 (р) | 01 | Отражена на счет выбытия первоначальная стоимость объекта основных средств. |

3 | 02 | 01/09 (в) | Списана сумма начисленной амортизации. |

4 | 91/2 | 01/09 | Отражена сумма остаточной стоимости. |

5 | 91/2 | 23, 29, 60, 70, 10 | Отражены затраты на реализацию объекта (демонтаж, транспортировка, ремонт силами третьей организации или собственными вспомогательными подразделениями) |

6 | 91/2 | 68 | Выставлен НДС по реализуемому объекту. |

7 | 50, 51, 55 , 52 | 62 | Зачислена оплата от покупателя актива. |

Каждая организация руководствуется положениями собственной учетной политики для открытия аналитического регистра по реализации актива «Основные средства». Счет 01 служит для обобщения информации по всем объектам учета. Его суммарное значение в балансе не расшифровывается, поэтому в процессе выбытия (реализации) субсчет может иметь номер 01/03 или 01/09. Обязательным условием для налогообложения является заполнение всех соответствующих документов: акта о приеме-передаче актива (ОС/01), вносятся соответствующие изменения в инвентарную карточку (ОС/06). Подписанные руководителем документы передаются в бухгалтерию предприятия, на их основании происходит продажа основных средств. Бухгалтерские проводки формируются и отражаются в соответствующих регистрах. Стоимость реализации объекта внеоборотных активов фиксируется в договоре. Результатом реализации может являться прибыль или убыток, который отражается по счету 91/2 в корреспонденции с 99.

Автоматизация

Современные программы для ведения всех видов учета, в том числе бухгалтерского, значительно упрощают процесс заполнения всех регистров. Автоматизация позволяет не только избежать множества ошибок, но и сформировать необходимый документ в короткий срок. При этом в программу заносятся данные, обязательные для заполнения соответствующих реквизитов. Большой объем бумажной работы сокращается, процесс начисления амортизации происходит автоматически по заданным параметрам. Основные средства организации считаются наиболее объемным в плане учета активом, поэтому использование современных оптимизационных методов необходимо.

fb.ru

Проводки по ОС

Главная → Бухгалтерские консультации → Бухгалтерский учет

Актуально на: 1 ноября 2016 г.

Налоговый учет основных средств (ОС) мы рассматривали в нашей отдельной консультации. О синтетическом и аналитическом учете ОС расскажем в этом материале.

ОС в бухгалтерском учете

Актив принимается к бухучету в качестве ОС при одновременном выполнении следующих условий (п. 3 ПБУ 6/01):

- объект предназначен для использования в производстве продукции (при выполнении работ, оказании услуг), для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости, порядок определения которой зависит от способа поступления объекта в организацию (за плату, в счет вклада в уставный капитал, безвозмездно или по договору мены).

Проводки по ОС

Объекты ОС учитываются на счете 01 «Основные средства». На этом счете обобщается информация о наличии и движении ОС организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении (Приказ Минфина от 31.10.2000 № 94н).

При принятии объекта ОС к бухгалтерскому учету на первоначальную стоимость проводка будет следующая:

Дебет счета 01 — Кредит счета 08 «Вложения во внеоборотные активы»

Вопрос о том, какая будет на остаточную стоимость проводка, — некорректный. Ведь остаточная стоимость – величина расчетная, определяемая по данным счетов учета 01 и 02 «Амортизация основных средств». Разница между суммой, отраженной по дебету счету 01, и суммой, показанной по кредиту счета 02, и будет остаточной стоимостью ОС на отчетную дату.

Основные бухгалтерские записи по учету ОС

Помимо проводки, отражающей принятие ОС к учету, наиболее распространенные бухгалтерские записи следующие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена амортизация ОС | 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 91 «Прочие доходы и расходы», субсчет «Прочие расходы | 02 |

| Списана амортизация объекта ОС при его выбытии | 02 | 01 |

| Списана остаточная стоимость объекта ОС при его выбытии (продажа, утилизация и проч.) | 91, субсчет «Прочие расходы» | 01 |

| Отражена переоценка ОС в виде дооценки | 01 «Основные средства» | 83 |

| Отражена переоценка ОС в виде дооценки (в пределах ранее проведенной уценки, отнесенной на счет 91 «Прочие доходы и расходы») | 01 | 91, субсчет «Прочие доходы» |

| Отражена переоценка основных средств (ОС) в виде уценки | 91, субсчет «Прочие расходы» | 01 |

| Отражена переоценка ОС в виде уценки (в пределах ранее проведенной дооценки, отнесенной на счет 83) | 83 | 01 |

Аналитический учет ОС

Аналитический учет ОС на счете 01 ведется по отдельным инвентарным объектам основных средств. Кроме того, данные аналитического учета ОС должны раскрывать информацию по видам объектов ОС, местам их нахождения и т.д.

glavkniga.ru

Проводки по операциям с ОС

Мы покажем, какие проводки могут возникать у бухгалтера при операциях с основными средствами. И неважно, покупаете вы, используете или продаёте.

Приобретение ОС

Основные средства можно купить, взять в кредит или получить в дар. Рассмотрим наиболее частные ситуации. Стоит упомянуть, что все ОС надо отразить на счёте 01 «Основные средства». При этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;

Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если по каким-либо причинам сразу после приобретения и оплаты всех расходов имущество использовать не будете, то можно его отразить на отдельном субсчёте счёта 01.

Помимо покупки основных средств, их можно получить безвозмездно. Тогда надо использовать ещё один счёт 98 «Доходы будущих периодов». На нём удобно открыть субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Эксплуатация ОС

В процессе использования основных средств бухгалтеру также надо делать проводки. Самые частые касаются начисления амортизации – это происходит ежемесячно и её суммы показывают на счёте 02 «Амортизация основных средств».

Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Выбытие ОС

Списать с баланса основное средство нужно в разных случаях. Его можно продать, подарить безвозмездно, потерять в случае аварии или форс-мажорных обстоятельств.

Мы покажем, как показать продажу:

Дебет 01 Кредит 01 – показана первоначальная стоимость ОС;

Дебет 02 Кредит 01 – показана амортизация, которую начислили при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;

Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

www.buhday.ru